1

Komentarz

Stan prawny na dzień 31.12.2008 r.

Przychody i koszty ze stosunku pracy i

stosunków pokrewnych

Paweł Ziółkowski

Ustawa o podatku dochodowym od osób fizycznych dzieli dochody uzyskiwane przez

podatników według źródeł uzyskiwania przychodów (art. 10 ustawy). Wśród źródeł tych

na pierwszym miejscu (art. 10 ust. 1 pkt 1 ustawy) wymieniony jest między innymi

stosunek pracy oraz stosunki pokrewne (zalicza się tu: stosunek służbowy, stosunek

pracy nakładczej, spółdzielczy stosunek pracy). Dla uproszczenia strony tych stosunków

nazywane będą odpowiednio pracownikiem i pracodawcą.

1. Wprowadzenie

Na wysokość dochodu podatnika mają wpływ dwie instytucje występujące w podatku

dochodowym – przychody i koszty. Zgodnie z art. 9 ust. 2 ustawy z dnia 26 lipca 1991 r. o

podatku dochodowym od osób fizycznych (tekst jedn.: Dz. U. z 2000 r. Nr 14, poz. 176 z

późn. zm.) – u.p.d.o.f., dochodem ze źródła przychodów jest, co do zasady, nadwyżka sumy

przychodów z tego źródła nad kosztami ich uzyskania osiągnięta w roku podatkowym. Jeżeli

koszty uzyskania przekraczają sumę przychodów, różnica jest stratą ze źródła przychodów.

2. Ogólna definicja przychodów

Definicję ogólną przychodów zawiera art. 11 ust. 1 u.p.d.o.f. Zgodnie z nią przychodami są

otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i

wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych

świadczeń, przy czym przychody w walutach obcych przelicza się na złote według kursów z

dnia otrzymania lub postawienia do dyspozycji podatnika, ogłaszanych przez bank, z którego

usług korzystał podatnik, i mających zastosowanie przy kupnie walut. Jeżeli podatnik nie

korzysta z usług banku lub bank stosuje różne kursy walut i nie jest możliwe dostosowanie

kursu mającego zastosowanie przy kupnie walut, przychody przelicza się na złote według

kursu średniego walut obcych z dnia uzyskania przychodów, ogłaszanego przez NBP.

Przychodem podlegającym opodatkowaniu jest więc według ogólnej zasady jedynie przychód

otrzymany przez podatnika lub postawiony do jego dyspozycji (zasada „kasy”). W niektórych

przypadkach (przede wszystkim działalność gospodarcza) przychodem będą także kwoty

należne (zasada „memoriału”).

Ze względu na powstanie obowiązku podatkowego niezwykle istotny jest moment uzyskania

przychodu – w przypadku świadczeń pieniężnych będzie to zazwyczaj moment otrzymania

przez podatnika lub postawienia do jego dyspozycji środków pieniężnych. Otrzymanie

środków pieniężnych polega przede wszystkim na wręczeniu znaków pieniężnych

podatnikowi przez inne osoby (tzw. „wypłata do ręki”). W przypadku obrotu

bezgotówkowego momentem otrzymania będzie dzień uznania jego rachunku bankowego

2

jako rachunku wierzyciela. Wypłata wynagrodzenia w innej formie niż „do ręki” wymaga

jednak zgody na piśmie pracownika.

Przychód powstaje także w dniu, w którym środki pieniężne postawiono do dyspozycji

podatnika np. dzień wypłaty wynagrodzeń pracowniczych, o ile pracodawca był realnie

przygotowany do dokonania takiej wypłaty, albo dzień zawiadomienia przez pocztę o

możliwości odbioru przekazu pieniężnego, bez względu na to, czy pracownik rzeczywiście

pieniądze otrzymał. Środki pieniężne nie są jednak postawione do dyspozycji podatnika w

sytuacji, gdy dłużnik podatnika zamierza dokonać wypłaty przed terminem płatności, ale

podatnik w tym momencie należnej mu kwoty nie przyjmuje

1

.

Pojęcie wartości pieniężnych można określić jako rodzaj aktywów finansowych (np. weksle,

czeki itp.), które mogą być używane do regulowania zobowiązań pieniężnych w zastępstwie

pieniądza. Posłużenie się wartościami pieniężnymi zamiast pieniądza wymaga zgody

pracownika, a gdy ten się nie zgadza konieczna jest konwersja wartości pieniężnych na znaki

pieniężne bądź pieniądz bezgotówkowy.

Wartość pieniężną innych świadczeń w naturze określa się na podstawie cen rynkowych

stosowanych w obrocie rzeczami lub prawami tego samego rodzaju i gatunku, z

uwzględnieniem w szczególności ich stanu i stopnia zużycia oraz czasu i miejsca ich

uzyskania.

Wartość pieniężną innych nieodpłatnych świadczeń ustala się następująco (art. 11 ust. 2a

u.p.d.o.f.):

1) jeżeli przedmiotem świadczenia są usługi wchodzące w zakres działalności gospodarczej

dokonującego świadczenia – według cen stosowanych wobec innych odbiorców,

2) jeżeli przedmiotem świadczeń są usługi zakupione – według cen zakupu,

3) jeżeli przedmiotem świadczeń jest udostępnienie lokalu lub budynku – według

równowartości czynszu, jaki przysługiwałby w razie zawarcia umowy najmu tego lokalu lub

budynku,

4) w pozostałych przypadkach – na podstawie cen rynkowych stosowanych przy świadczeniu

usług lub udostępnianiu rzeczy lub praw tego samego rodzaju i gatunku, z uwzględnieniem w

szczególności ich stanu i stopnia zużycia oraz czasu i miejsca udostępnienia.

Jeżeli świadczenia są częściowo odpłatne, przychodem podatnika jest różnica pomiędzy

wartością tych świadczeń, ustaloną według powyższych zasad, a odpłatnością ponoszoną

przez podatnika.

Upraszczając sprawę można stwierdzić, iż zgodnie z ogólną definicją przychodu jest nim

każde przysporzenie materialne podatnika.

3. Przychody ze stosunku pracy i stosunków pokrewnych

Przychodom ze stosunku pracy ustawodawca poświęcił odrębny artykuł, w których wyliczył

przykładowo (świadczy o tym użycie zwrotu „w szczególności”) ich rodzaje

2

. Zgodnie z art.

3

12 ust. 1 u.p.d.o.f., za przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej

oraz spółdzielczego stosunku pracy uważa się wszelkiego rodzaju wypłaty pieniężne oraz

wartość pieniężną świadczeń w naturze bądź ich ekwiwalenty, bez względu na źródło

finansowania tych wypłat i świadczeń (definicja ogólna). Do przychodów tych zalicza się w

szczególności: wynagrodzenia zasadnicze, wynagrodzenia za godziny nadliczbowe, różnego

rodzaju dodatki, nagrody, ekwiwalenty za niewykorzystany urlop i wszelkie inne kwoty

niezależnie od tego, czy ich wysokość została z góry ustalona, a ponadto świadczenia

pieniężne ponoszone za pracownika, jak również wartość innych nieodpłatnych świadczeń lub

świadczeń częściowo odpłatnych.

Wartość świadczeń w naturze i innych nieodpłatnych świadczeń ustala się na zasadach

ogólnych z tym jednak wyjątkiem, iż wartość pieniężną świadczeń w naturze przysługujących

pracownikom na podstawie odrębnych przepisów ustala się według przeciętnych cen

stosowanych wobec innych odbiorców – jeżeli przedmiotem świadczenia są rzeczy lub usługi

wchodzące w zakres działalności pracodawcy.

Nieodpłatne świadczenia (w tym rzeczowe) powodują sporo niejasności interpretacyjnych –

często trudno jest określić w ich przypadku wysokość przychodu. Za przychody w naturze

należy uznać przychody o charakterze rzeczowym (ich przedmiotem jest coś, co ma

materialną postać – np. telefon komórkowy). Przychodami z innych nieodpłatnych świadczeń

są zaś przede wszystkim korzyści wynikające z nieodpłatnego korzystania z różnych form

energii, usług pracodawcy, czy używania rzeczy cudzych (np. nieodpłatne użytkowanie

cudzych urządzeń technicznych do prowadzenia działalności gospodarczej dla osiągnięcia

przychodów z tej działalności

3

). Po stronie pracownika powstanie przychód, jeżeli uzyska on

przysporzenie majątkowe od swojego pracodawcy. Najczęściej będą to otrzymane

(postawione do dyspozycji) środki pieniężne, ale może to także być użyczenie narzędzi w

celu reperacji samochodu, czy komputera w celu pisania pracy magisterskiej.

O tym, czy świadczenie jest przychodem ze stosunku pracy (stosunków pokrewnych)

decyduje okoliczność, czy może je otrzymać wyłącznie pracownik w rozumieniu art. 12 ust. 4

u.p.d.o.f.

4

, czy także inna osoba nie związana (aktualnie lub w przeszłości) z pracodawcą. Z

drugiej strony nie wszystkie świadczenia uzyskane przez pracownika od pracodawcy będą

przychodami ze stosunku pracy (stosunków pokrewnych). Pomiędzy stronami tych stosunków

mogą bowiem istnieć inne zależności, a świadczenie może być wypłacone na podstawie

umowy cywilnoprawnej, być przedmiotem darowizny itd.

4. Koszty uzyskania przychodów

Kosztami uzyskania przychodów z poszczególnego źródła są, zgodnie z art. 22 u.p.d.o.f.,

wszelkie koszty poniesione w celu osiągnięcia przychodów lub zachowania albo

zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23 u.p.d.o.f.

Należy podkreślić, iż dla uznania danego wydatku za koszt uzyskania przychodu konieczne

jest równoczesne spełnienie dwóch przesłanek pozytywnej i negatywnej. Przesłanką

pozytywną jest warunek celu poniesienia kosztu, przesłanką negatywną jest natomiast

przyporządkowanie wydatku do jednego z kosztów niepotrącalnych, określonych w

taksatywnym wyliczeniu art. 23 u.p.d.o.f.

5

Problemy praktyczne rodzić może przede

wszystkim przesłanka pierwsza, tj. powiązanie kosztu z przychodem. Konkretny wydatek nie

musi bowiem przyczyniać się do osiągnięcia przychodu, ale musi być poniesiony w tym celu.

Od dnia 1 stycznia 2007 r. ustawodawca unormował sytuacje tzw. kosztów pośrednich,

4

niepowiązanych bezpośrednio z konkretnymi przychodami, ale poniesionych w celu

zachowania lub zabezpieczenia źródła przychodów. Dla oceny występowania związku

między wydatkiem a osiągniętym przychodem nie ma istotnego znaczenia ani celowość, ani

też faktyczna skuteczność wydatku (w przeciwnym wypadku odliczeniu nie podlegałby np.

koszt nieudanej kampanii reklamowej).

Niektóre wydatki przyczyniają się do powstawania kilku lub kilkunastu strumieni

przychodów, powstających w ramach określonego źródła i z tego powodu nie można zawężać

się do badania związku między konkretnym wydatkiem a konkretnym strumieniem

przychodu. Dotyczy to głównie wydatków, które służą zachowaniu i zabezpieczeniu źródła

przychodów. Ich związanie z konkretnym przychodem nie jest niekiedy możliwe. Stąd też

rozszerzenie definicji kosztów jest niewątpliwie krokiem w dobrą stronę.

5. Koszty uzyskania przychodów ze stosunku pracy i

stosunków pokrewnych

Przedstawione w poprzednim punkcie zasady dotyczą kosztów rzeczywistych. W przypadku

pracowników ustawodawca zdecydował się natomiast wprowadzić zryczałtowane

(normatywne) koszty uzyskania przychodów, oderwane od wysokości rzeczywiście

poniesionych kosztów – koszty te zostały przez niego określone kwotowo.

Koszty uzyskania przychodów z tytułu stosunku służbowego, stosunku pracy, spółdzielczego

stosunku pracy oraz pracy nakładczej:

1) wynoszą 111,25 zł miesięcznie, a za rok podatkowy nie więcej niż 1335 zł – w przypadku,

gdy podatnik uzyskuje przychody z tytułu jednego stosunku służbowego, stosunku pracy,

spółdzielczego stosunku pracy oraz pracy nakładczej;

2) nie mogą przekroczyć łącznie 2002,05 zł za rok podatkowy – w przypadku, gdy podatnik

uzyskuje przychody równocześnie z więcej niż jednego stosunku służbowego, stosunku

pracy, spółdzielczego stosunku pracy oraz pracy nakładczej;

3) wynoszą 139,06 zł miesięcznie, a za rok podatkowy łącznie nie więcej niż 1668,72 zł – w

przypadku, gdy miejsce stałego lub czasowego zamieszkania podatnika jest położone poza

miejscowością, w której znajduje się zakład pracy, a podatnik nie uzyskuje dodatku za

rozłąkę;

4) nie mogą przekroczyć łącznie 2502,56 zł za rok podatkowy – w przypadku, gdy podatnik

uzyskuje przychody równocześnie z więcej niż jednego stosunku służbowego, stosunku

pracy, spółdzielczego stosunku pracy oraz pracy nakładczej, a miejsce stałego lub czasowego

zamieszkania podatnika jest położone poza miejscowością, w której znajduje się zakład pracy,

a podatnik nie uzyskuje dodatku za rozłąkę.

W niektórych przypadkach podatnik będzie miał prawo do rzeczywistych kosztów uzyskania

przychodów, ale ograniczonych wyłącznie do określonego rodzaju wydatków. Dotyczyć to

będzie sytuacji, gdy roczne koszty uzyskania przychodów, określone w powyższy sposób, są

niższe od wydatków na dojazd do zakładu lub zakładów pracy środkami transportu

autobusowego, kolejowego, promowego lub komunikacji miejskiej, w rocznym rozliczeniu

podatku koszty te mogą być przyjęte w wysokości wydatków faktycznie poniesionych,

5

udokumentowanych wyłącznie imiennymi biletami okresowymi. Zgodnie ze stanowiskiem

Ministerstwa Transportu

6

, jeżeli w określonym rodzaju komunikacji nie występują okresowe

bilety imienne, bilet okresowy będzie uznawany za bilet imienny jeżeli na odwrotnej stronie

biletu okresowego zamieszczone będzie imię i nazwisko podatnika oraz pieczątka

przedsiębiorstwa transportowego wraz z imienną pieczęcią kasjera.

W przypadku gdy podatnik zdecyduje się na odliczenie od przychodu rzeczywistych kosztów

dojazdów, powinien wykazać wysokość tych kosztów w rocznym zeznaniu podatkowym.

Pracownik, bez względu na liczbę zawartych umów o pracę, może odliczyć faktycznie

poniesione koszty dojazdu do każdego z miejsc pracy, inaczej bowiem niż w przypadku

kosztów zryczałtowanych, w przypadku odliczania kosztów faktycznie poniesionych na

dojazdy ustawa nie określa maksymalnych limitów potrącalnych kosztów

7

.

Miesięcznych kosztów uzyskania przychodów (zarówno rzeczywistych, jak i faktycznie

poniesionych na dojazdy) nie nalicza się, jeżeli pracownik nie uzyskał przychodów ze

stosunku pracy (stosunku pokrewnego) – np. przebywał na urlopie bezpłatnym lub

zwolnieniu. Wystarczy jednak przepracowanie choćby jednego dnia (a nawet jego części),

aby koszty pracownikowi przysługiwały.

Czasem pracownikowi będą przysługiwać koszty uzyskania przychodów w innej wysokości.

Będą to również koszty zryczałtowane (normatywne), ale tym razem określone procentowo a

nie kwotowo. Koszty uzyskania przychodów określa się bowiem w stosunku do uzyskanego

przychodu z tytułu korzystania przez twórców z praw autorskich i praw pokrewnych w

rozumieniu odrębnych przepisów lub rozporządzania przez nich tymi prawami w wysokości

50% (art. 22 ust. 9 pkt 3 u.p.d.o.f.). Zasada ta ma zastosowanie także do pracowników – mogą

oni korzystać z praw autorskich w stosunku do przedmiotu swojej pracy. Trzeba jednak

pamiętać, iż aby pracownik mógł skorzystać z powyższej możliwości muszą być spełnione

warunki określone w ustawie z dnia 4 lutego 1994 r. o prawie autorskim i prawach

pokrewnych (tekst jedn.: Dz. U. z 2006 r. Nr 90, poz. 631) – u.p.a.p., przede wszystkim

przedmiotem pracy pracownika musi być przedmiot prawa autorskiego w rozumieniu art. 1

u.p.a.p., a więc musi to być przejaw działalności twórczej o indywidualnym charakterze,

ustalony w jakiejkolwiek postaci, niezależnie od wartości, przeznaczenia i sposobu wyrażenia

(utwór). Koszty te oblicza się od przychodu pomniejszonego o potrącone przez płatnika w

danym miesiącu składki na ubezpieczenia emerytalne i rentowe oraz na ubezpieczenie

chorobowe, których podstawę wymiaru stanowi ten przychód. Prawo do kosztów uzyskania w

wysokości 50% przychodu przysługuje pracownikom obok zwykłych kosztów

normatywnych. Pracodawca powinien jednak wyraźnie określić jakich przychodów koszty te

dotyczą. Potwierdza to Ministerstwo Finansów (pismo Departamentu Podatków

Bezpośrednich z dnia 3 lipca 1997 r., PO 5/JS-8693/01926/96

8

:

Jeżeli z treści umowy o pracę wynika, że pracownik otrzymuje wynagrodzenie składające się z kilku elementów,

np. wynagrodzenia podstawowego i wynagrodzenia (honorarium) z tytułu korzystania z praw autorskich, to w

przypadku gdy pracownik – twórca jest autorem dzieła stanowiącego przedmiot prawa autorskiego spełniony

zostaje wymóg zawarty w art. 22 ust. 9 pkt 3 ustawy o podatku dochodowym od osób fizycznych, a więc w

stosunku do tej części wynagrodzenia koszty uzyskania powinny być ustalane w wysokości 50% przychodu z

tego tytułu. Natomiast do pozostałych składników wynagrodzenia wynikającego z umowy o pracę norma

kosztów uzyskania powinna być ustalana zgodnie z postanowieniami art. 22 ust. 2 wymienionej ustawy.

Realizacja powyższych zasad nakłada na jednostki organizacyjne zatrudniające twórców na podstawie umowy o

pracę obowiązek wyodrębniania w tych umowach postanowień dotyczących prac objętych prawami autorskimi i

przysługujących z tego tytułu wynagrodzeń. Dokonując wypłat wynagrodzeń jednostki te powinny w

prowadzonej ewidencji również wyodrębniać wynagrodzenia objęte 50%-ową stawką kosztów uzyskania

6

przychodów od pozostałych wynagrodzeń związanych z pracami nie będącymi przedmiotem praw autorskich lub

praw pokrewnych.

Umowa dotycząca przeniesienia praw autorskich może być zawarta z pracownikiem także

poza stosunkiem pracy, przy czym może to być albo umowa o dzieło, albo odrębny rodzaj

umowy. W takich wypadkach przychody z tych umów i koszty ich uzyskania nie będą jednak

pochodziły ze stosunku pracy.

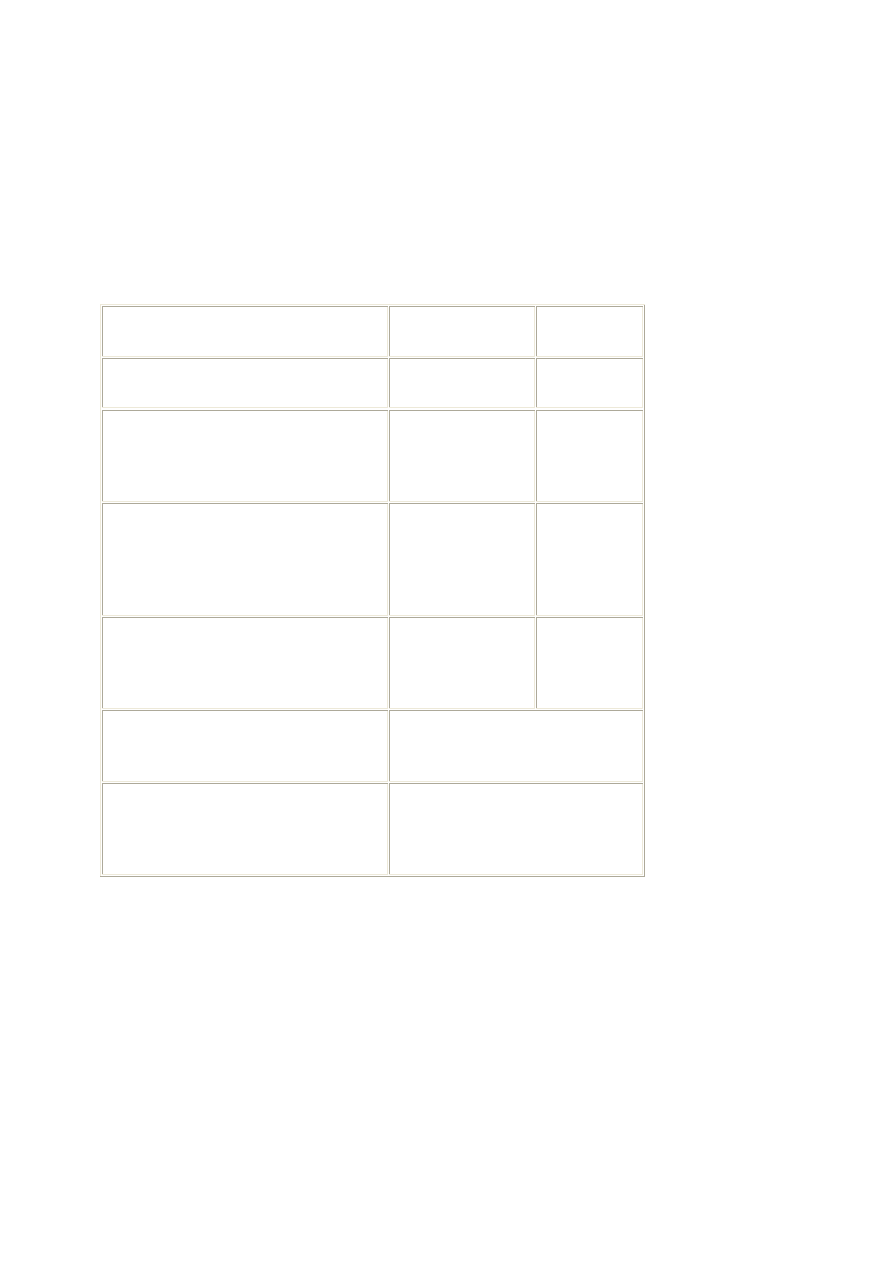

Tabela kosztów uzyskania przychodów

Pracownik

Kwota

miesięczna (zł)

Kwota

roczna (zł)

zatrudniony w jednym zakładzie

pracy

111,25

1335,00

zatrudniony w kilku zakładach pracy w każdym

zakładzie pracy

111,25

nie więcej

niż

2002,05

zatrudniony w jednym zakładzie

pracy położonym w innej

miejscowości niż miejsce

zamieszkania (gdy nie otrzymuje

dodatku za rozłąkę)

139,06

`1668,72

zatrudniony w kilku zakładach pracy

położonych w innej miejscowości niż

miejsce zamieszkania (gdy nie

otrzymuje dodatku za rozłąkę)

w każdym

zakładzie pracy

139,06

nie więcej

niż

2502,56

ponoszący wydatki na dojazdy w

kwocie przewyższającej koszty

zryczałtowane

rzeczywiście poniesiona

korzystający z praw autorskich lub

pokrewnych

50% przychodu (ew.

pomniejszonego o składki na

ubezpieczenia społeczne

opłacane przez pracownika)

Należy także zauważyć, iż ustawa o podatku dochodowym od osób fizycznych zawiera

wyraźne stwierdzenie, mówiące że podwyższonych kosztów ze stosunku pracy (139,06 zł)

oraz rzeczywistych kosztów dojazdów nie stosuje się w przypadku, gdy pracownik otrzymuje

zwrot kosztów dojazdu do zakładu pracy, a obowiązek ponoszenia tych świadczeń przez

pracodawcę wynika wprost z przepisów innych ustaw. W takim przypadku pracownikowi

przysługują zwykłe koszty uzyskania (111,25 zł).

6. Przychody zwolnione od podatku dochodowego od osób

fizycznych

7

W podatku dochodowym od osób fizycznych przewidziane są liczne zwolnienia

przedmiotowe (zdarzenia faktyczne i prawne, które według zasad ogólnych rodzą obowiązek

podatkowy, ale ze względu na przepis szczegółowy, pozbawione są tego skutku). Są one

uregulowane w art. 21 ust. 1 u.p.d.o.f. W przepisie tym ustawodawca wymienił kilkadziesiąt

przypadków, w których przychody są wolne od podatku, mimo że według ogólnych zasad

powinny być opodatkowane. Wiele z tych zwolnień dotyczy stosunku pracy. Wśród nich

wymienić można chociażby:

1) otrzymane odszkodowania, jeżeli ich wysokość lub zasady ustalania wynikają wprost z

przepisów odrębnych ustaw lub przepisów wykonawczych wydanych na podstawie tych

ustaw (art. 21 ust. 1 pkt 3 u.p.d.o.f.). Nie podlegają jednak zwolnieniu:

a) odprawy i odszkodowania z tytułu skrócenia okresu wypowiedzenia umowy o pracę,

b) odprawy pieniężne wypłacane na podstawie przepisów o szczególnych zasadach

rozwiązywania z pracownikami stosunków pracy z przyczyn niedotyczących pracowników,

c) odprawy i odszkodowania z tytułu skrócenia okresu wypowiedzenia funkcjonariuszom

pozostającym w stosunku służbowym,

d) odszkodowania przyznane na podstawie przepisów o zakazie konkurencji,

e) odszkodowania za szkody dotyczące składników majątku związanych z prowadzoną

działalnością gospodarczą,

f) odszkodowania za szkody dotyczące składników majątku związanych z prowadzeniem

działów specjalnych produkcji rolnej, z których dochody są opodatkowane na zasadach

ogólnych lub podatkiem liniowym,

g) odszkodowania wynikające z zawartych umów lub ugód innych niż ugody sądowe;

2) inne odszkodowania otrzymane na podstawie wyroku lub ugody sądowej do wysokości

określonej w tym wyroku lub ugodzie (art. 21 ust. 1 pkt 3b u.p.d.o.f.), z wyjątkiem

odszkodowań:

a) otrzymanych w związku z prowadzoną działalnością gospodarczą,

b) dotyczących korzyści, które podatnik mógłby osiągnąć, gdyby mu szkody nie wyrządzono;

3) odprawy pośmiertne i zasiłki pogrzebowe (patrz Opinie, Grupa 3b – Zasiłek

pogrzebowy) (art. 21 ust. 1 pkt 7 u.p.d.o.f.);

4) świadczenia rodzinne wypłacone na podstawie przepisów o świadczeniach rodzinnych,

dodatki rodzinne i pielęgnacyjne, świadczenia pieniężne wypłacane w przypadku

bezskuteczności egzekucji alimentów oraz zasiłki porodowe wypłacone na podstawie

odrębnych przepisów (art. 21 ust. 1 pkt 8 u.p.d.o.f.);

5) jednorazowe zasiłki z tytułu urodzenia dziecka, wypłacane z funduszów związków

zawodowych (art. 21 ust. 1 pkt 9 u.p.d.o.f.);

8

6) wartość ubioru służbowego (umundurowania), jeżeli jego używanie należy do

obowiązków pracownika, lub ekwiwalentu pieniężnego za ten ubiór (art. 21 ust. 1 pkt 10

u.p.d.o.f.);

7) świadczenia rzeczowe i ekwiwalenty za te świadczenia:

a) przysługujące na podstawie przepisów o bezpieczeństwie i higienie pracy, jeżeli zasady ich

przyznawania wynikają z odrębnych ustaw lub przepisów wykonawczych wydanych na

podstawie tych ustaw,

b) wynikające z zasad bezpieczeństwa i higieny pracy, w tym ze względu na szczególne

warunki i charakter pełnionej służby, przysługujące osobom pozostającym w stosunku

służbowym, przyznane na podstawie odrębnych ustaw lub przepisów wykonawczych

wydanych na podstawie tych ustaw,

– oraz wartość otrzymanych przez pracownika od pracodawcy bonów, talonów, kuponów lub

innych dowodów uprawniających do uzyskania na ich podstawie posiłków, artykułów

spożywczych lub napojów bezalkoholowych, w przypadku gdy pracodawca, mimo ciążącego

na nim obowiązku wynikającego z przepisów o bezpieczeństwie i higienie pracy, nie ma

możliwości wydania pracownikom posiłków, artykułów spożywczych lub napojów

bezalkoholowych (art. 21 ust. 1 pkt 11–11b u.p.d.o.f.);

8) ekwiwalenty pieniężne za używane przez pracowników przy wykonywaniu pracy

narzędzia, materiały lub sprzęt, stanowiące ich własność (art. 21 ust. 1 pkt 13 u.p.d.o.f.);

9) kwoty otrzymywane przez pracowników z tytułu zwrotu kosztów przeniesienia

służbowego oraz zasiłków na zagospodarowanie i osiedlenie w związku z przeniesieniem

służbowym (dot. to np. sędziów, czy pracowników Straży Granicznej, do wysokości 200%

wynagrodzenia należnego za miesiąc, w którym nastąpiło przeniesienie (art. 21 ust. 1 pkt 14

u.p.d.o.f.);

10) diety i inne należności za czas:

a) podróży służbowej pracownika,

b) podróży osoby niebędącej pracownikiem

– do wysokości określonej w odrębnych ustawach lub w przepisach wydanych przez ministra

właściwego do spraw pracy w sprawie wysokości oraz warunków ustalania należności

przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce

sfery budżetowej, z tytułu podróży służbowej na obszarze kraju oraz poza granicami kraju,

(art. 21 ust. 1 pkt 16 u.p.d.o.f.); zwolnienie ma zastosowanie, jeżeli otrzymane świadczenia

nie zostały zaliczone do kosztów uzyskania przychodów i zostały poniesione:

w celu osiągnięcia przychodów lub

w celu realizacji zadań organizacji i jednostek organizacyjnych działających na

podstawie przepisów odrębnych ustaw, lub

przez organy (urzędy) władzy lub administracji państwowej albo samorządowej oraz

jednostki organizacyjne im podległe lub przez nie nadzorowane, lub

9

przez osoby pełniące funkcje obywatelskie, o których mowa w art. 13 pkt 5 u.p.d.o.f.,

w związku z wykonywaniem tych funkcji;

11) dodatek za rozłąkę wypłacany pracownikom czasowo przeniesionym – do wysokości

diet za czas podróży służbowej na obszarze kraju, określonych w przepisach w sprawie

wysokości oraz warunków ustalania należności przysługujących pracownikowi

zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży

służbowej na obszarze kraju (art. 21 ust. 1 pkt 18 u.p.d.o.f.);

12) wartość świadczeń ponoszonych przez pracodawcę z tytułu zakwaterowania

pracowników (art. 21 ust. 1 pkt 19 u.p.d.o.f.) w:

hotelach pracowniczych,

kwaterach prywatnych wynajmowanych na cele zbiorowego zakwaterowania – do

wysokości nieprzekraczającej miesięcznie kwoty 500 zł

zwolnienie ma zastosowanie do pracowników, których miejsce zamieszkania jest

położone poza miejscowością, w której znajduje się zakład pracy, a podatnik nie

korzysta z podwyższonych kosztów uzyskania przychodów;

13) część dochodów osób mających miejsce zamieszkania na terenie Polski

przebywających czasowo za granicą i uzyskujących dochody ze stosunku pracy (art. 21

ust. 1 pkt 20 u.p.d.o.f.), za każdy dzień pobytu za granicą, w którym podatnik pozostawał w

stosunku pracy, w kwocie odpowiadającej 30% diety, określonej w przepisach w sprawie

wysokości oraz warunków ustalania należności przysługujących pracownikowi

zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży

służbowej poza granicami kraju; zwolnienie to nie ma zastosowania do wynagrodzenia:

pracownika odbywającego podróż służbową poza granicami Rzeczypospolitej

Polskiej,

pracownika w związku z jego pobytem poza granicami Rzeczypospolitej Polskiej w

celu udziału w konflikcie zbrojnym lub dla wzmocnienia sił państwa albo państw

sojuszniczych, misji pokojowej, akcji zapobieżenia aktom terroryzmu lub ich

skutkom, a także w związku z pełnieniem funkcji obserwatora w misjach pokojowych

organizacji międzynarodowych i sił wielonarodowych, o ile otrzymuje świadczenia

zwolnione od podatku,

uzyskiwanego przez członka służby zagranicznej;;

14) zwrot kosztów poniesionych przez pracownika z tytułu używania pojazdów

stanowiących własność pracownika, dla potrzeb zakładu pracy, w jazdach lokalnych,

jeżeli obowiązek ponoszenia tych kosztów przez zakład pracy albo możliwość przyznania

prawa do zwrotu tych kosztów wynika wprost z przepisów innych ustaw – do wysokości

miesięcznego ryczałtu pieniężnego albo do wysokości nieprzekraczającej kwoty ustalonej

przy zastosowaniu stawek za 1 kilometr przebiegu pojazdu, określonych w odrębnych

przepisach wydanych przez właściwego ministra, jeżeli przebieg pojazdu, z wyłączeniem

wypłat ryczałtu pieniężnego, jest udokumentowany w ewidencji przebiegu pojazdu

prowadzonej przez pracownika (art. 21 ust. 1 pkt 23b u.p.d.o.f.);

15) świadczenia na rehabilitację zawodową, społeczną i leczniczą osób

niepełnosprawnych ze środków Państwowego Funduszu Rehabilitacji Osób

10

Niepełnosprawnych oraz z zakładowych funduszy rehabilitacji osób niepełnosprawnych (art.

21 ust. 1 pkt 27 lit a u.p.d.o.f.);

16) zapomogi otrzymane w przypadku indywidualnych zdarzeń losowych, klęsk

żywiołowych, długotrwałej choroby lub śmierci – do wysokości nieprzekraczającej w roku

podatkowym kwoty 2280 zł, z zastrzeżeniem pkt 40 i 79 (art. 21 ust. 1 pkt 28 u.p.d.o.f.);

17) świadczenia rzeczowe lub ekwiwalenty pieniężne w zamian tych świadczeń

otrzymywane przez emerytów i rencistów w związku z łączącym ich poprzednio z

zakładami pracy stosunkiem służbowym, stosunkiem pracy lub spółdzielczym stosunkiem

pracy oraz od związków zawodowych – do wysokości nieprzekraczającej w roku

podatkowym kwoty 2280 zł (art. 21 ust. 1 pkt 38 u.p.d.o.f.);

18) dochody otrzymane przez podatnika, jeżeli (art. 21 ust. 1 pkt 46 u.p.d.o.f.):

a) pochodzą od rządów państw obcych, organizacji międzynarodowych lub

międzynarodowych instytucji finansowych ze środków bezzwrotnej pomocy, w tym ze

środków programów ramowych badań, rozwoju technicznego i prezentacji Unii Europejskiej i

z programów NATO, przyznanych na podstawie jednostronnej deklaracji lub umów

zawartych z tymi państwami, organizacjami lub instytucjami przez Radę Ministrów,

właściwego ministra lub agencje rządowe, w tym również w przypadkach, gdy przekazanie

tych środków jest dokonywane za pośrednictwem podmiotu upoważnionego do rozdzielania

środków bezzwrotnej pomocy oraz

b) podatnik bezpośrednio realizuje cel programu finansowanego z bezzwrotnej pomocy;

zwolnienie nie ma zastosowania do dochodów osób fizycznych, którym podatnik

bezpośrednio realizujący cel programu zleca – bez względu na rodzaj umowy – wykonanie

określonych czynności w związku z realizowanym przez niego programem;

19) kwoty otrzymane od agencji rządowych, jeżeli agencje te otrzymały środki na ten cel z

budżetu państwa (art. 21 ust. 1 pkt 47c u.p.d.o.f.);

20) kwoty wypłacone osobom wymienionym w art. 24 ust. 1 i 2 ustawy z dnia 22 czerwca

1995 r. o zakwaterowaniu Sił Zbrojnych Rzeczypospolitej Polskiej

9

z tytułu (art. 21 ust. 1 pkt

49 u.p.d.o.f.):

a) ekwiwalentu pieniężnego w zamian za rezygnację z kwatery,

b) świadczenia finansowego na pokrycie kosztów najmu lokalu mieszkalnego, do wysokości

nieprzekraczającej miesięcznie kwoty 500 zł;

21) ekwiwalent pieniężny w zamian za rezygnację z lokalu wypłacany na podstawie

przepisów o Biurze Ochrony Rządu (art. 21 ust. 1 pkt 49a u.p.d.o.f.);

22) wartość rekompensaty pieniężnej otrzymanej na podstawie przepisów o

zrekompensowaniu okresowego niepodwyższania płac w sferze budżetowej oraz utraty

niektórych wzrostów lub dodatków do emerytur i rent (art. 21 ust. 1 pkt 53 u.p.d.o.f.);

23) wartość rzeczowych świadczeń otrzymywanych przez pracownika, sfinansowanych w

całości ze środków zakładowego funduszu świadczeń socjalnych lub funduszy związków

11

zawodowych – do wysokości nieprzekraczającej w roku podatkowym kwoty 380 zł;

rzeczowymi świadczeniami nie są bony, talony i inne znaki, uprawniające do ich wymiany na

towary lub usługi (art. 21 ust. 1 pkt 67 u.p.d.o.f.);

24) kwoty diet i kieszonkowego dla gości zagranicznych przybywających do Polski w

ramach programów i umów oraz wartość wyżywienia dla tłumaczy (pilotów)

towarzyszących tym gościom, z wyjątkiem ekwiwalentów za to wyżywienie (art. 21 ust. 1 pkt

76 u.p.d.o.f.);

25) równoważniki pieniężne za brak kwatery, wypłacone: funkcjonariuszom Policji i

Służby Więziennej, Agencji Bezpieczeństwa Wewnętrznego i Agencji Wywiadu, Straży

Granicznej, Biura Ochrony Rządu oraz strażakom Państwowej Straży Pożarnej – do

wysokości nieprzekraczającej kwoty 2280 zł (art. 21 ust. 1 pkt 77 u.p.d.o.f.);

26) dopłaty do: wypoczynku zorganizowanego przez podmioty prowadzące działalność w

tym zakresie, w formie wczasów, kolonii, obozów i zimowisk, w tym również połączonego z

nauką, pobytu na leczeniu sanatoryjnym, w placówkach leczniczo-sanatoryjnych,

rehabilitacyjno-szkoleniowych i leczniczo-opiekuńczych, oraz przejazdów związanych z tym

wypoczynkiem i pobytem na leczeniu – dzieci i młodzieży do lat 18 (art. 21 ust. 1 pkt 78

u.p.d.o.f.):

a) z funduszu socjalnego, zakładowego funduszu świadczeń socjalnych oraz zgodnie z

odrębnymi przepisami wydanymi przez właściwego ministra niezależnie od ich wysokości,

b) z innych źródeł – do wysokości nieprzekraczającej w roku podatkowym kwoty 760 zł;

27) przychody ze stosunku służbowego otrzymane w służbie kandydackiej przez

funkcjonariuszy Policji, Biura Ochrony Rządu, Straży Granicznej i Państwowej Straży

Pożarnej (art. 21 ust. 1 pkt 80 u.p.d.o.f.);

28) należności pieniężne wypłacone policjantom, żołnierzom, funkcjonariuszom celnym,

Straży Granicznej, pracownikom jednostek wojskowych, jednostek policyjnych i

jednostek organizacyjnych Straży Granicznej użytych poza granicami państwa w celu

udziału w konflikcie zbrojnym lub dla wzmocnienia sił państwa albo państw sojuszniczych,

misji pokojowej, akcji zapobiegania aktom terroryzmu lub ich skutkom, organizowania i

kontroli ruchu granicznego, organizowania ochrony granicy państwowej lub zapewnienia

bezpieczeństwa w komunikacji międzynarodowej, a także należności pieniężne wypłacone

policjantom, żołnierzom, funkcjonariuszom celnym, Straży Granicznej i pracownikom,

pełniącym funkcje obserwatorów w misjach pokojowych organizacji międzynarodowych i sił

wielonarodowych; zwolnienie nie ma zastosowania do wynagrodzeń za pracę oraz uposażeń i

innych należności pieniężnych przysługujących z tytułu pełnienia służby na ostatnio

zajmowanym w kraju stanowisku służbowym (art. 21 ust. 1 pkt 83 u.p.d.o.f.);

29) wartość świadczeń z tytułu uprawnień do ulgowych przejazdów środkami

publicznego transportu zbiorowego kolejowego i autobusowego, wynikających z

przepisów o uprawnieniach do ulgowych przejazdów środkami publicznego transportu

zbiorowego (art. 21 ust. 1 pkt 84 u.p.d.o.f.);

12

30) wartość świadczeń z tytułu realizacji uprawnień do ulgowych lub bezpłatnych

przejazdów środkami komunikacji miejskiej, przysługujących na podstawie odrębnych

przepisów (art. 21 ust. 1 pkt 85 u.p.d.o.f.);

31) wartość świadczeń przyznanych zgodnie z odrębnymi przepisami przez pracodawcę

na podnoszenie kwalifikacji zawodowych i wykształcenia ogólnego pracownika, z

wyjątkiem wynagrodzeń otrzymywanych za czas urlopu szkoleniowego oraz za czas zwolnień

z części dnia pracy, przysługujących pracownikom podejmującym naukę w szkołach lub

podnoszącym kwalifikacje zawodowe w formach pozaszkolnych (art. 21 ust. 1 pkt 90

u.p.d.o.f.);

32) świadczenia rzeczowe (w naturze) lub ekwiwalenty pieniężne w zamian tych

świadczeń, przysługujące na podstawie odrębnych przepisów członkom rodzin zmarłych

pracowników oraz zmarłych emerytów i rencistów – do wysokości nie przekraczającej w roku

podatkowym kwoty 2280 zł (art. 21 ust. 1 pkt 92 u.p.d.o.f.);

33) odsetki z tytułu nieterminowej wypłaty wynagrodzeń i świadczeń (art. 21 ust. 1 pkt 95

u.p.d.o.f.);

34) kwoty stanowiące zwrot kosztów przejazdu bezrobotnego do miejsca pracy lub miejsca

odbywania stażu, szkolenia, badań lekarskich, do miejsca wykonywania prac społecznie

użytecznych, zajęć z zakresu poradnictwa zawodowego lub przygotowania zawodowego w

miejscu pracy oraz kosztów zakwaterowania bezrobotnego w miejscu pracy, odbywania

stażu, szkolenia lub przygotowania zawodowego w miejscu pracy, otrzymane na podstawie

ustawy z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy (tekst

jedn.: Dz. U. z 2008 r. Nr 69, poz. 415) (art. 21 ust. 1 pkt 102 u.p.d.o.f.);

35) wartość świadczeń przysługujących członkowi służby zagranicznej wykonującemu

obowiązki służbowe w placówce zagranicznej oraz wartość świadczeń przysługujących

pracownikom polskich jednostek budżetowych mających siedzibę poza granicami

Rzeczypospolitej Polskiej, wynikających z przepisów odrębnych ustaw lub przepisów

wykonawczych wydanych na ich podstawie, z wyjątkiem wynagrodzeń za pracę, ekwiwalentu

pieniężnego za urlop wypoczynkowy, dodatku zagranicznego oraz zasiłków chorobowych i

macierzyńskich (art. 21 ust. 1 pkt 110 u.p.d.o.f.);

36) zwrot kosztów dojazdu pracownika do zakładu pracy, jeżeli obowiązek ponoszenia

tych kosztów przez zakład pracy wynika wprost z przepisów innych ustaw (art. 21 ust. 1 pkt

112 u.p.d.o.f.);

37) wartość otrzymanych nieodpłatnych świadczeń lub świadczeń częściowo odpłatnych

oraz wartość świadczeń rzeczowych (w naturze) finansowanych lub współfinansowanych

ze środków budżetu państwa, jednostek samorządu terytorialnego, ze środków agencji

rządowych lub ze środków pochodzących od rządów państw obcych, organizacji

międzynarodowych lub międzynarodowych instytucji finansowych, w ramach rządowych

programów (art. 21 ust. 1 pkt 114 u.p.d.o.f.);

38) świadczenia wypłacane bezrobotnym skierowanym do wykonywania prac społecznie

użytecznych (art. 21 ust. 1 pkt 128 u.p.d.o.f.).

13

7. Stan prawny od dnia 1 stycznia 2007 r.

Z dniem 1 stycznia 2007 r. zmieniły się (po kilkuletnim zamrożeniu) pracownicze koszty

uzyskania przychodów. Przed tą datą koszty w przypadku, gdy:

1) podatnik uzyskuje przychody od jednego zakładu pracy – wynosiły 102,25 zł miesięcznie,

a za rok podatkowy nie więcej niż 1227 zł,

2) podatnik uzyskuje przychody równocześnie od więcej niż jednego zakładu pracy – nie

mogły przekroczyć łącznie 1840,77 zł za rok podatkowy,

3) miejsce stałego lub czasowego zamieszkania podatnika jest położone poza miejscowością,

w której znajduje się zakład pracy, a podatnik nie uzyskuje dodatku za rozłąkę – wynosiły

127,82 zł miesięcznie, a za rok podatkowy łącznie nie więcej niż 1533,84 zł,

4) podatnik uzyskuje przychody równocześnie od więcej niż jednego zakładu pracy, a miejsce

stałego lub czasowego zamieszkania podatnika jest położone poza miejscowością, w której

znajduje się zakład pracy, i podatnik nie uzyskuje dodatku za rozłąkę – nie mogły

przekroczyć łącznie 2300,94 zł za rok podatkowy.

Zmienił się także katalog zwolnień przedmiotowych.

8. Stan prawny do dnia 1 stycznia 2005 r.

Do końca 2004 r. obowiązywał inny katalog zwolnień przedmiotowych.

9. Stan prawny do dnia 1 stycznia 2004 r.

Do końca 2003 r. obowiązywał inny katalog zwolnień przedmiotowych. Z dniem 1 stycznia

2004 r. ustawodawca definitywnie zerwał z ustaleniem kosztów pracowniczych (zwykłych i

podwyższonych) w oparciu o pierwszą wartość progową ze skali podatkowej. Z kwotowym

ustaleniem tych kosztów mieliśmy już jednak do czynienia w latach 2002–2003, z tym że

wtedy była to regulacja szczególna stanowiąca odstępstwo od zasady wyrażonej w u.p.d.o.f.

Zmiany wprowadzone z dniem 1 stycznia 2004 r. oficjalnie wprowadziły do u.p.d.o.f.

kwotowe ustalanie kosztów uzyskania ze stosunku pracy.

10. Stan prawny do dnia 1 stycznia 2003 r.

Do końca 2002 r. obowiązywał inny katalog zwolnień przedmiotowych.

11. Stan prawny do dnia 1 stycznia 2001 r.

Sposób ustalania wartości świadczeń nieodpłatnych do końca 2000 r. uregulowany był w art.

12 u.p.d.o.f.; obecnie uregulowany jest w art. 11 u.p.d.o.f.

Odpowiedzi na listy:

14

Pytanie

Kiedy powstaje przychód pracownika w przypadku, gdy wypłata za dany miesiąc następuje na początku

miesiąca następnego?

Odpowiedź

Gdy wynagrodzenie za dany miesiąc wypłacane jest w miesiącu następnym (np. 10–go następnego miesiąca)

przychód pracownika powstaje w miesiącu następującym po miesiącu, którego dotyczy wypłata. Dopiero wtedy

bowiem wynagrodzenie to pracownik otrzymuje, ewentualnie jest ono postawione do jego dyspozycji. Zgodnie

bowiem z art. 12 ust. 1 u.p.d.o.f., za przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej oraz

spółdzielczego stosunku pracy uważa się wszelkiego rodzaju wypłaty pieniężne oraz wartość pieniężną

świadczeń w naturze bądź ich ekwiwalenty, bez względu na źródło finansowania tych wypłat i świadczeń.

Momentem otrzymania przychodów jest zaś w świetle art. 11 ust. 1 u.p.d.o.f. moment otrzymania

wynagrodzenia lub postawienia go do dyspozycji podatnika.

Pytanie

Czy koszty uzyskania przychodów można podwyższyć w zeznaniu rocznym (przyjąć koszty podwyższone

zamiast zwykłych), jeżeli pracodawca uwzględnił je w normalnej wysokości, a pracownikowi przysługiwały

podwyższone?

Odpowiedź

Zgodnie z art. 22 ust. 2 u.p.d.o.f., koszty uzyskania przychodów ze stosunku pracy wynoszą u danego

pracodawcy 111,25 zł miesięcznie, a jeżeli miejsce stałego lub czasowego zamieszkania podatnika jest położone

poza miejscowością, w której znajduje się zakład pracy, a podatnik nie uzyskuje dodatku za rozłąkę – 139,06 zł

miesięcznie. Przepis ten nie określa jednak kto ma dokonywać potrącenia wyższych kosztów. Kwestii tej

dotyczy art. 32 ust. 5 u.p.d.o.f., zgodnie z którym zakład pracy przy obliczaniu zaliczki stosuje koszty

podwyższone, jeżeli pracownik złoży oświadczenie o spełnieniu powyższego warunku. Oznacza to, że złożenie

takiego wniosku zobowiązuje pracodawcę do uwzględnienia kosztów uzyskania w kwocie podwyższonej. Jeżeli

jednak pracownik spełniał powyższy warunek, a koszty mimo to były potrącane w zwykłej kwocie (mogło tak

się zdarzyć, gdy pracownik nie złożył wniosku lub złożył go, ale jego pracodawca nie podwyższył kwoty

kosztów), nie oznacza to, że pracownik traci prawo do wyższych kosztów – może uwzględnić je w zeznaniu

rocznym. Należy nawet podkreślić, iż podatnik powinien tak zrobić – koszty uzyskania przychodu nie są

bowiem ulgą podatkową, z której można skorzystać lub nie. Jeżeli są one określone normatywnie należy je

uwzględnić w pełnej wysokości. Jeżeli więc pracownikowi przysługiwały podwyższone koszty uzyskania

przychodu, a pracodawca na formularzu PIT–11 wykazał koszty zwykłe – pracownik powinien w zeznaniu

rocznym wykazać koszty w prawidłowej wysokości. Jeżeli natomiast pracodawca wystawił pracownikowi PIT–

40 – zaniżenie kosztów uzyskania przychodów może być podstawą do dokonania korekty.

Pytanie

Czy pracownik musi zawiadamiać swojego pracodawcę o fakcie, że wydatki na dojazd do zakładu pracy

przewyższają ustawowe koszty uzyskania przychodów?

Odpowiedź

W świetle art. 22 ust. 11 u.p.d.o.f., jeżeli roczne, ustawowe koszty uzyskania przychodów są niższe od

wydatków na dojazd do zakładu lub zakładów pracy środkami transportu autobusowego, kolejowego,

promowego lub komunikacji miejskiej, w rocznym rozliczeniu podatku koszty te mogą być przyjęte w

wysokości wydatków faktycznie poniesionych, udokumentowanych wyłącznie imiennymi biletami okresowymi.

Z przepisu tego wynika, iż rzeczywiste koszty uzyskania przychodów w wysokości wydatków poniesionych na

dojazdy mogą być uwzględnione przez podatnika jedynie w zeznaniu rocznym, a warunkiem do ich

uwzględnienia jest to, że muszą być one wyższe od rocznych kosztów normatywnych. Ze względu na powyższe

pracownik nie musi zawiadamiać pracodawcy o wysokości wydatków ponoszonych na dojazdy do zakładu

pracy, chyba że chce aby pracodawca rozliczył go jako płatnik.

15

1

B. Brzeziński, M. Kalinowski, Podatek dochodowy od osób fizycznych: komentarz do

ustawy, Toruń 1996, s. 44.

2 Wyrok NSA w Łodzi z dnia 25 maja 1995 r. SA/Łd 1950/94.

3 Patrz: wyrok NSA w Łodzi z dnia 7 marca 1995 r., SA/Łd 2094/94, „Vademecum

Przedsiębiorcy i Podatnika” 1996, nr 10, s. 54.

4 Osoba pozostająca w stosunku służbowym, stosunku pracy, stosunku pracy nakładczej lub

spółdzielczym stosunku pracy.

5 Komentarz do ustawy o podatku dochodowym od osób fizycznych pod. red. Witolda

Modzelewskiego, Instytut Studiów Podatkowych „Modzelewski i Wspólnicy” Sp. z o.o.,

Warszawa 2000, s. 270.

6 Pismo Ministerstwa Transportu i Gospodarki Morskiej z dnia 1 lutego 1995 r., TE 9-

300/1995.

7 Komentarz do ustawy o podatku dochodowym od osób fizycznych pod. red. Witolda

Modzelewskiego, Instytut Studiów Podatkowych „Modzelewski i Wspólnicy” Sp. z o.o.,

Warszawa 2000, s. 276.

8 „Serwis Podatkowy” 1997, nr 12, s. 59.

9 Tekst jedn.: Dz. U. z 2005 r. Nr 41, poz. 398.

Wyszukiwarka

Podobne podstrony:

Przejcie z podatkowej ksi©gi przychod˘w i rozchod˘w na ksi©gi rachunkowe, Zasady ustalania kosztów

12 dział dwunasty rozpatrywanie sporów o roszczenia ze stosunku pracy (2)

Prawo pracy dokumentacja pracownicza ze stosunkiem pracy(1)

dział dwunasty, rozpatrywanie sporów o roszczenia ze stosunku pracy

ROZPATRYWANIE SPORÓW O ROSZCZENIA ZE STOSUNKU PRACY, PRAWO OGÓLNE

Dział 12 rozpatrywanie sporów o roszczenia ze stosunku pracy

DZIAŁ DWUNASTY Rozpatrywanie sporów o roszczenia ze stosunku pracy

12 Rozpatrywanie sporów o roszczenia ze stosunku pracy

Zasady ewidencji rodk˘w trwaych w przypadku r˘ľnych «r˘de ich finansowania, Zasady ustalania kosz

Roszczenia ze stosunku pracy Przedawnienie

12 dział dwunasty rozpatrywanie sporów o roszczenia ze stosunku pracy (2)

3 rozp w sprawie zakresu prowadzenia przez pracodawców dokumentacji w sprawach związanych ze stosunk

Spory ze stosunku pracy

ROZPATRYWANIE SPORÓW O ROSZCZENIA ZE STOSUNKU PRACY

więcej podobnych podstron