Kalkulacja opłacalności oprocentowania

depozytów przez banki czyli skąd się bierze

obecne oprocentowanie depozytów w bankach ?

Joanna Leszczyńska

Agata Ślązek

PLAN PREZENTACJI:

1.Depozyty – wprowadzenie

2. Czynniki wpływające na oprocentowanie depozytów:

• Potrzeby banku

• Długość i rodzaj lokaty

• Stopy procentowe

• Stopy rezerw obowiązkowych

•Stosunek depozytów do kredytów

•Konkurencja o pieniądze

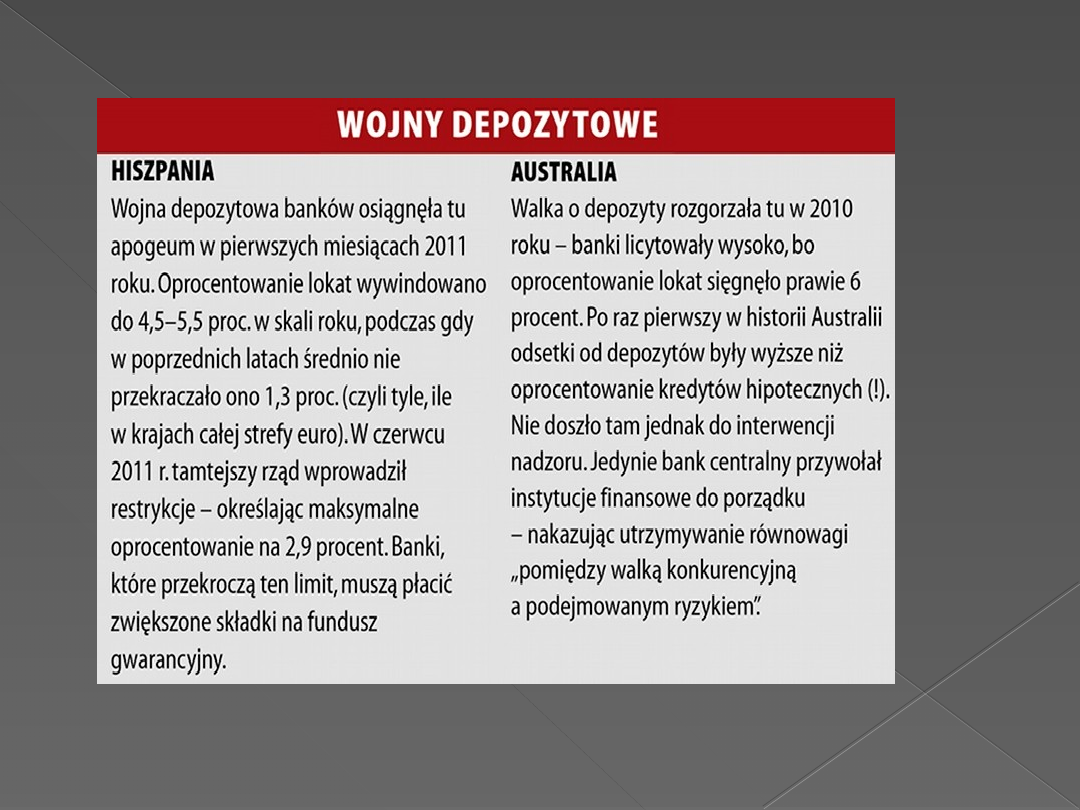

3.Wojna depozytowa

4.Porównanie ofert banków

Depozyty bankowe

Depozyt bankowy są to środki finansowe jakie powierza

inwestor(zwany depozytariuszem) bankowi na pewien

okres czasu. Innym słowem depozyt bankowy oznacza

zaciągnięcie długu przez bank u depozytariusza.

Na żądanie

Na żądanie

• takie, które można wycofać

(czyli zamienić na pieniądze) z

banku w każdej chwili, umowa

jest zawierana na czas

nieoznaczony. Depozyty na

żądanie są obecnie często tym

samym, co pieniądz, gdyż

można ich użyć bezpośrednio

do zapłaty za dobra i usługi.

Terminowe

Terminowe

• (np. jednodniowe,

trzymiesięczne, roczne), czyli

takie które można wycofać

tylko po upływie określonego

w umowie terminu.

Wcześniejsze wycofanie

depozytu jest w tym wypadku

zerwaniem umowy klienta z

bankiem i powoduje zazwyczaj

stratę finansową dla klienta (w

postaci utraty, pełnej lub

częściowej, należnych za ten

okres odsetek). Przy

depozytach terminowych po

upłynięciu okresu umowy z

reguły jest ona automatycznie

przedłużana na następny

okres, jeśli depozytariusz nie

wyda bankowi innej

dyspozycji.

Czynniki wpływające na oprocentowanie

depozytów – Potrzeby banku

Stopień nadpłynności finansowej

banku: jeśli bank posiada

wystarczająco wysoki zasób kapitału

pozwalający na bezpieczne

prowadzenie działalności -> nie musi

walczyć o każdego klienta na lokaty

-> proponowane dla klientów zyski z

tej formy oszczędzania mogą być

niższe

Czynniki wpływające na oprocentowanie

depozytów – długość i rodzaj lokaty

•Dłuższy okres deponowania środków

na lokacie = wyższe oprocentowanie

•Bankom zależy na długoterminowych

źródłach kapitału, stąd wyższe

oprocentowanie długoterminowych

depozytów

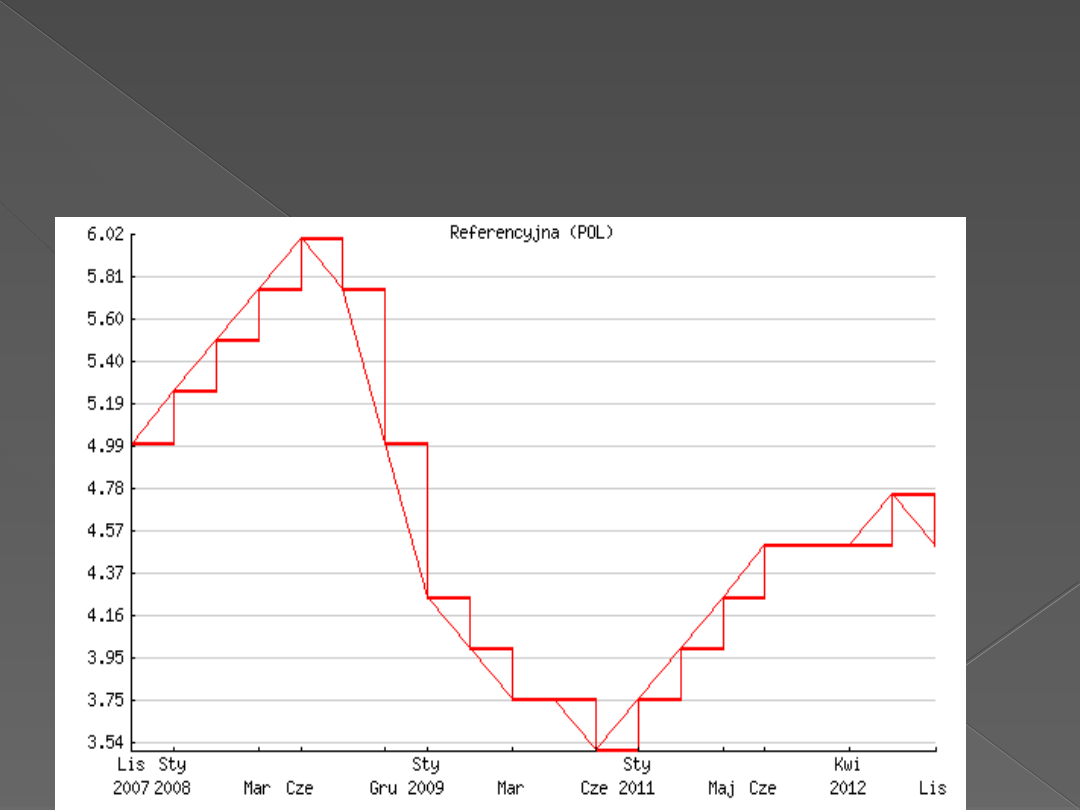

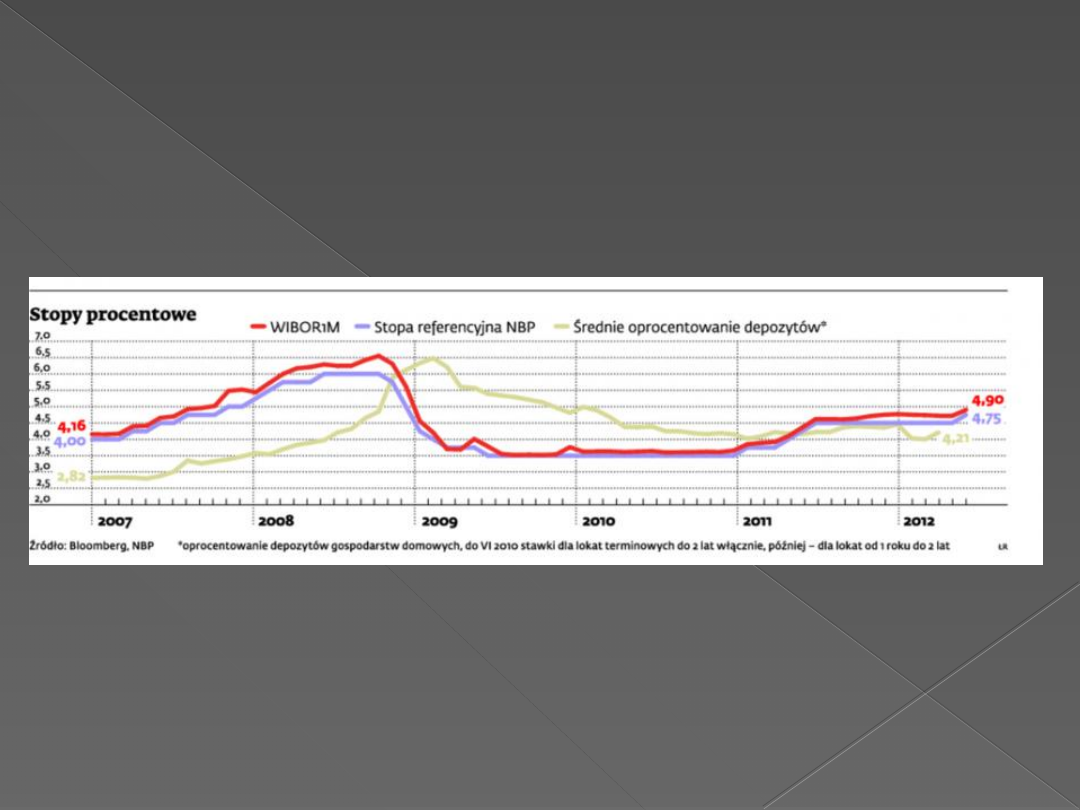

Czynniki wpływające na oprocentowanie

depozytów – stopy procentowe

•Mają problemy z płynnością finansową i szybko potrzebują

nowych środków

•Działanie reklamowe (np. nowy bank na rynku)

•Atrakcyjną lokatą chcą przyciągnąć klienta, którego skuszą na

inne produkty (np. konto lub kartę kredytową)

•Brak zaufania na rynku międzybankowym, utrudniające

pożyczanie od innych banków

Kiedy banki mogą zdecydować się na

podniesienie oprocentowania lokat znacznie

ponad WIBOR?

Czynniki wpływające na oprocentowanie

depozytów – stopy procentowe

Czynniki wpływające na oprocentowanie

depozytów – stopy rezerw obowiązkowych

Wynosi obecnie 3,5% oznacza że taki procent wkładów

od depozytów banki muszą zdeponować na koncie w

banku centralnym. Jest to niejako dodatkowy koszt dla

banku i w przypadku wzrostu tej stopy obniża

oprocentowanie lokat i innych depozytów

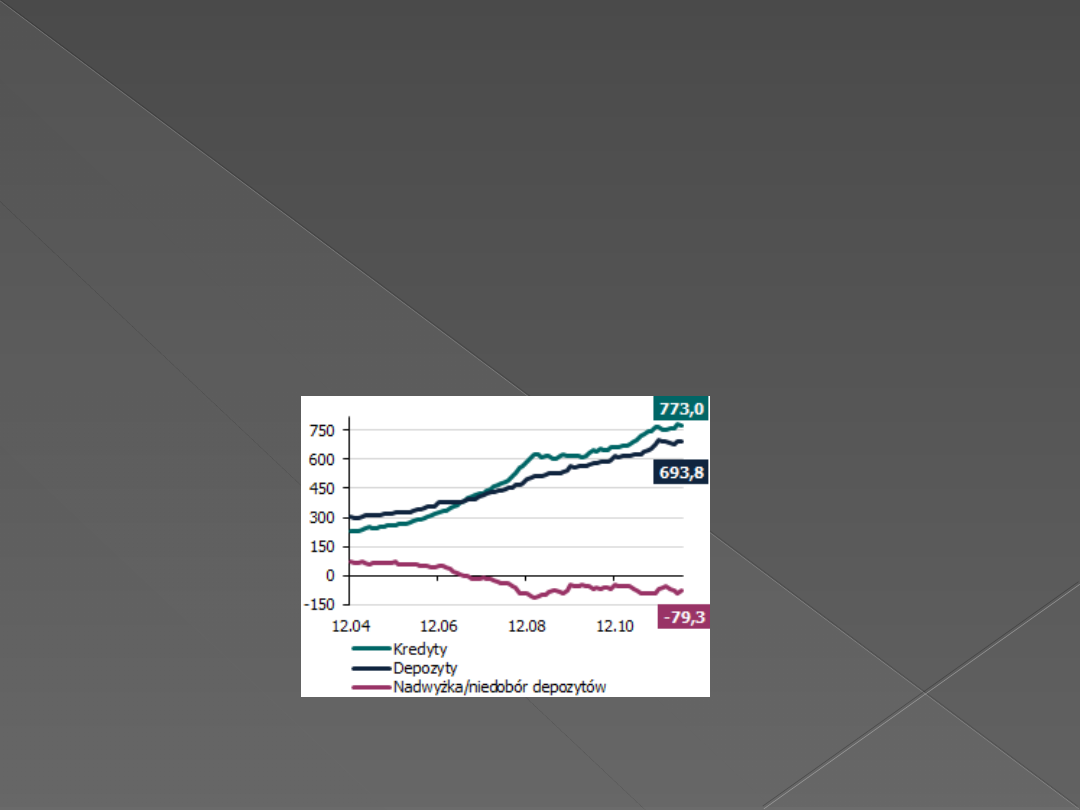

Czynniki wpływające na oprocentowanie

depozytów – stosunek depozytów do

kredytów

Bank musi mieć odpowiedni stosunek depozytów do kredytów

aby zachować płynność i móc pokrywać swoje akcje

kredytowe obecnie w Polsce w sektorze finansowym mamy

niedobór depozytów w kwocie ok. 80 mld zł. Aby w

przyszłości zarabiać na kredytach banki musza zebrać bazę

depozytową.

Ponadto od początku przyszłego roku banki będą musiały

zacząć dostosowywać się do norm Bazylei 3, które nakazują

wydłużenie średniego okresu zapadalności depozytów

Czynniki wpływające na oprocentowanie

depozytów – stosunek depozytów do

kredytów

Kredyty i depozyty sektora niefinansowego (mld zł)

Źródło: Raport o sytuacji banków w I półroczu 2012 r. , KNF

Czynniki wpływające na oprocentowanie

depozytów – konkurencja o pieniądze

Wojna depozytowa

Ograniczanie akcji kredytowej przez banki Europejskie

Obniżanie stóp procentowych – niższe marże odsetkowe

Konieczność dopasowania długości kredytów do depozytów

(Bazylea III)

Przyczyny:

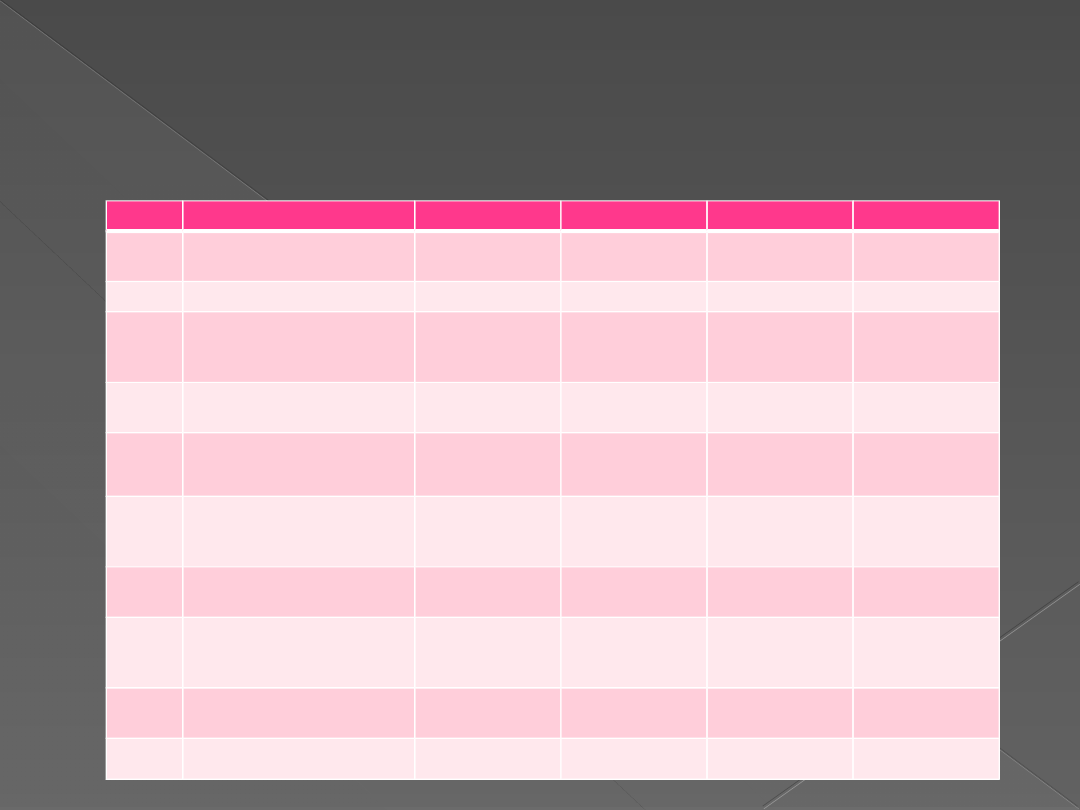

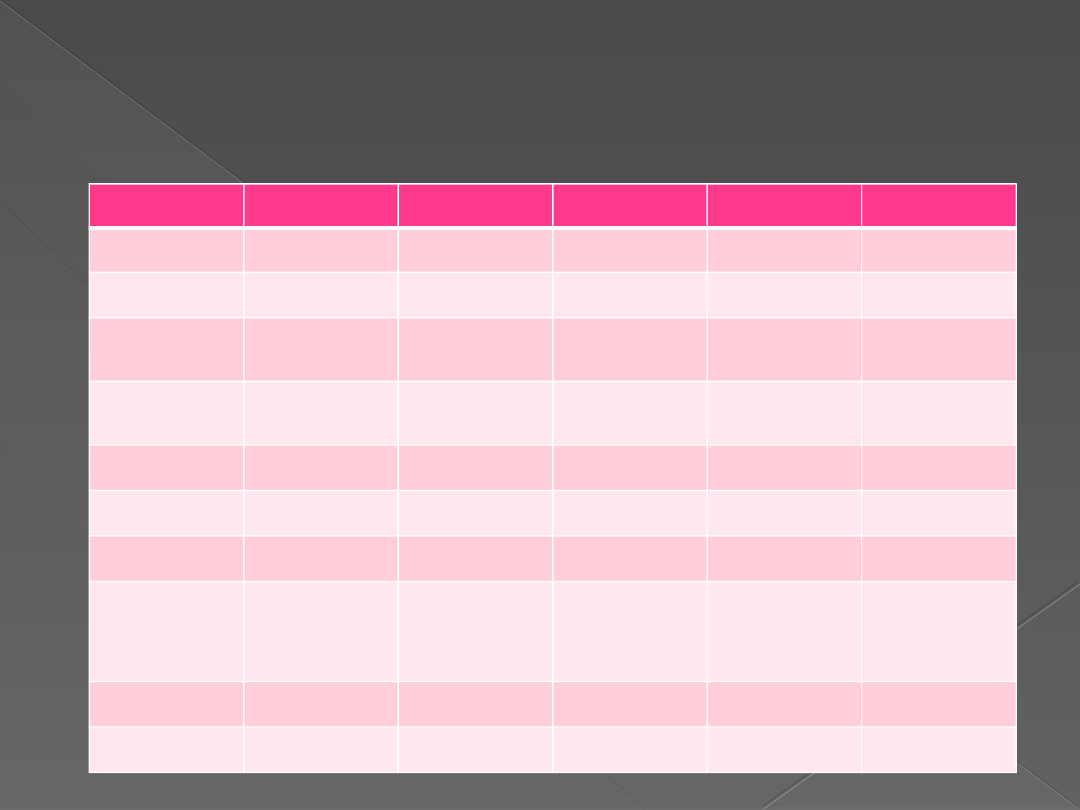

Porównanie ofert banków

Bank

Produkt

Kapitalizacja

Oproc.

Zysk

1.

Volkswagen Bank

Lokata Plus

Biznes

standardowa

4,30%

36,42 zł

2.

FM Bank

FM Lokata

standardowa

4,20%

35,57 zł

3.

Meritum Bank

Lokata

Standardowa

Internetowa

standardowa

4,20%

35,57 zł

4.

Alior Bank

Lokata terminowa

standardowa

3,90%

33,03 zł

5.

Toyota Bank

Lokata dla firm

standardowa

3,90%

33,03 zł

6.

Credit Agricole Bank Polska

S.A.

Lokata terminowa

standardowa

3,60%

30,48 zł

7.

Invest Bank

Lokata

standardowa

standardowa

3,50%

29,63 zł

8.

BOŚ

Lokata terminowa

Biznes

standardowa

3,50%

29,63 zł

9.

Bank BGŻ

Lokata

standardowa

standardowa

3,41%

28,88 zł

10.

Nordea Bank

e-Depozyt

standardowa

3,30%

27,94 zł

Najlepsze lokaty 1M dla kwoty 10 000 zł

Źródło: Ranking lokat dla firm – maj 2012, bankier.pl

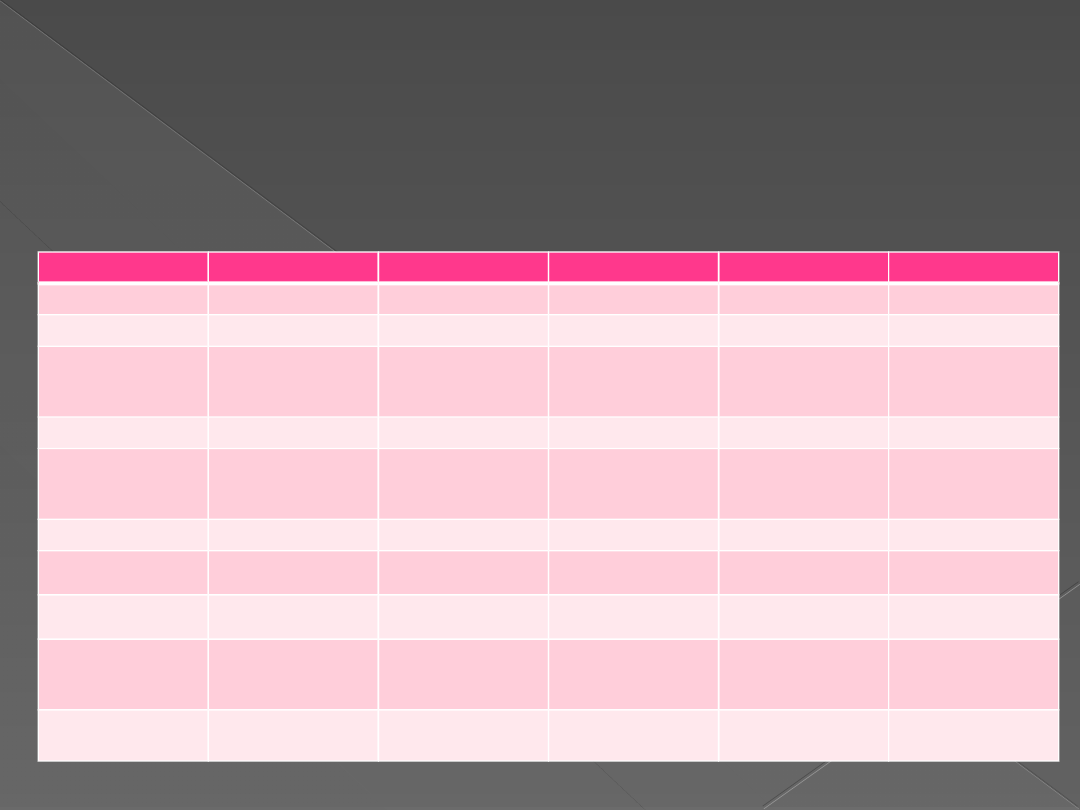

Porównanie ofert banków

Najlepsze lokaty 3M dla kwoty 10 000 zł

Bank

Produkt

Kapitalizacja

Oproc.

Zysk

1.

FM Bank

FM Lokata

standardowa

6,10%

153,32 zł

2.

Idea Bank

Lokata Stabilna

standardowa

5,80%

145,78 zł

3.

Meritum Bank

Lokata

Standardowa

Internetowa

standardowa

4,90%

123,16 zł

4.

Toyota Bank

Lokata dla firm

standardowa

4,40%

110,59 zł

5.

Credit Agricole

Bank Polska S.A.

Lokata terminowa

standardowa

4,20%

105,57 zł

6.

Nordea Bank

e-Depozyt

standardowa

4,20%

105,57 zł

7.

Volkswagen Bank

Lokata Plus Biznes

standardowa

4,15%

104,31 zł

8.

Alior Bank

Lokata terminowa

standardowa

4.00%

100,55 zł

9.

Polbank EFG

Lokata zysk

miesiąc w miesiąc

miesięczna

3,77%

95,00 zł

10.

Invest Bank

Lokata

standardowa

standardowa

3,70%

93,00 zł

Źródło: Ranking lokat dla firm – maj 2012, bankier.pl

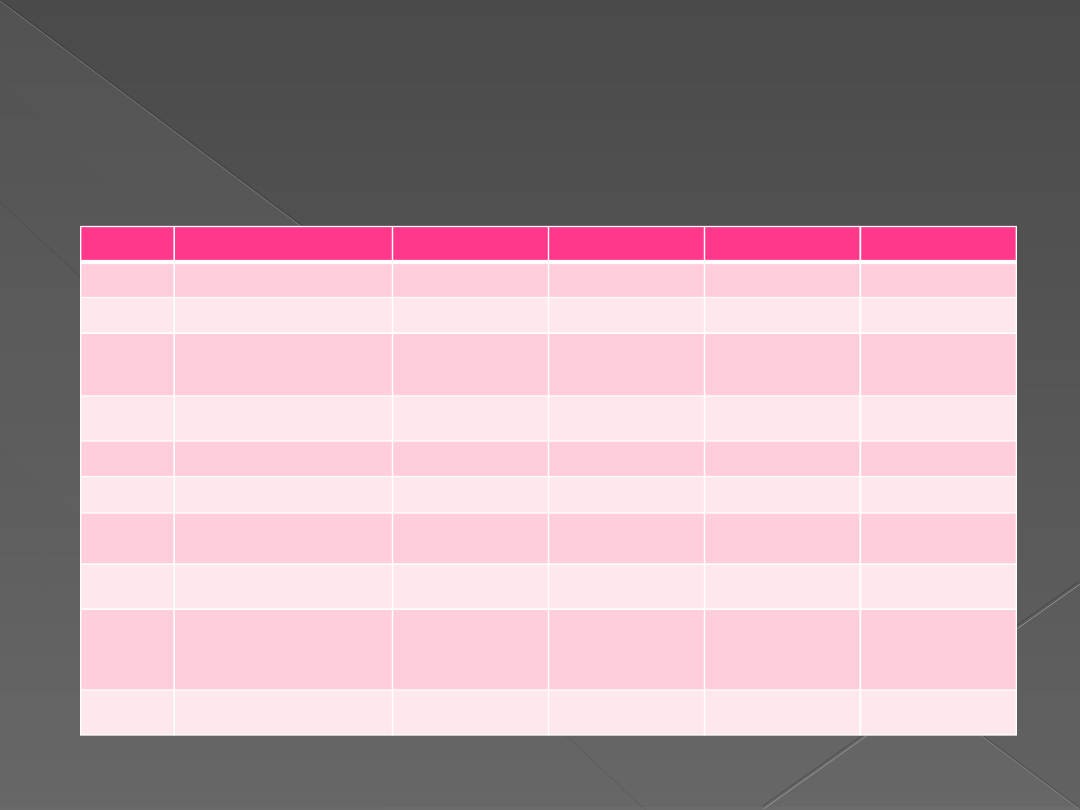

Porównanie ofert banków

Najlepsze lokaty 6M dla kwoty 10 000

zł

Bank

Produkt

Kapitalizacja

Oproc.

Zysk

1.

FM Bank

FM Lokata

standardowa

6,30%

316,72 zł

2.

Idea Bank

Lokata Stabilna

standardowa

5,90%

296,60 zł

3.

Meritum Bank

Lokata

Standardowa

Internetowa

standardowa

5,20%

261,42 zł

4.

Credit Agricole Bank Polska

S.A.

Lokata z Plusem

standardowa

4,80%

241,31 zł

5.

Toyota Bank

Lokata dla firm

standardowa

4,60%

231,26 zł

6.

Alior Bank

Lokata terminowa

standardowa

4.15%

208,62 zł

7.

Polbank EFG

Lokata zysk

miesiąc w miesiąc

miesięczna

4,025%

203,70 zł

8.

Getin Bank

Lokata

Standardowa

Miesięczna

4,00%

202,43 zł

9.

Bank Pocztowy

Lokata

standardowa o

zmiennym

oprocentowaniu

standardowa

4,00%

201,09 zł

10.

Invest Bank

Lokata

standardowa

standardowa

4,00%

201,01 zł

Źródło: Ranking lokat dla firm – maj 2012, bankier.pl

Porównanie ofert banków

Najlepsze lokaty 12M dla kwoty 10 000

zł

Bank

Produkt

Kapitalizacja

Oproc.

Zysk

1.

FM Bank

FM Lokata

standardowa

6,40%

638,84 zł

2.

Idea Bank

Lokata Stabilna

standardowa

6,00%

598,93 zł

3.

Meritum Bank

Lokata

Standardowa

Internetowa

standardowa

5,50%

549,01 zł

4.

Credit Agricole

Bank Polska S.A.

Lokata dynamiczna

standardowa

5,40%

539,04 zł

5.

Toyota Bank

Lokata dla firm

standardowa

5,00%

499,10 zł

6.

Getin Bank

Lokata

Standardowa

miesięczna

4,50%

456,68 zł

7.

Polbank EFG

Lokata

Standardowa

standardowa

4.50 %

449,20 zł

8.

Bank Pocztowy

Lokata

standardowa o

zmiennym

oprocentowaniu

standardowa

4,50%

449,17 zł

9.

Alior Bank

Lokata terminowa

standardowa

4.35%

434,20 zł

10.

Bank Millennium

Lokata

SuperProcent

standardowa

4,00%

399,27 zł

Źródło: Ranking lokat dla firm – maj 2012, bankier.pl

Document Outline

- Slide 1

- PLAN PREZENTACJI:

- Depozyty bankowe

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Wojna depozytowa

- Slide 14

- Porównanie ofert banków

- Porównanie ofert banków

- Porównanie ofert banków

- Porównanie ofert banków

Wyszukiwarka

Podobne podstrony:

Kalkulajca oprocentowania depozytow

Finansowanie nieruchomości przez banki w Polsce, 2007

HTML & PHP Jak działają formularze , WAP Statystyki przez WAP, czyli jak połączyć PHP z językiem W

Dyskontowanie i redyskontowanie weksli przez banki

kalkulacja opłacalności leasingu w czasie

FINANSOWANIE NIERUCHOMOŚCI PRZEZ BANKI W POLSCE (stan na 2005)

131319Karta platnicza, Karta płatnicza - elektroniczny instrument płatniczy wydawany przez banki, st

Oprocentowanie Depozytow id 792 Nieznany

SKAKANIE PRZEZ POPRZECZKĘ CZYLI ENERGIA AKTYWACJI, Chemia Fizyczna, chemia fizyczna- laborki rozne,

2010 05 Tajne przez poufne, czyli o szyfrowaniu poczty elektronicznej [Bezpieczenstwo]

Finansowanie nieruchomości przez banki w Polsce 2008

Jak poderwać dziewczynę przez internet czyli e podryw

Uczenie się przez ruch czyli o kinezjologii?ukacyjnej(1)

Finansowanie nieruchomości przez banki w Polsce, 2007

HTML & PHP Jak działają formularze , WAP Statystyki przez WAP, czyli jak połączyć PHP z językiem W

Dyskontowanie i redyskontowanie weksli przez banki

Kamper Kubańska Monika Wychowanie przez sztukę, czyli pedagogiczne, psychologiczne i terapeutyczne

więcej podobnych podstron