DZIAŁALNOŚĆ

BANKÓW

INWESTYCYJNYCH W

ZAKRESIE

ZARZĄDZANIA

AKTYWAMI KLIENTÓW

Olga Dziurawiec

Katarzyna Micuła

Katarzyna Mitas

Gr. 304 FL

ASSET MANAGEMENT

Zarządzanie aktywami na zlecenie (zarządzanie

portfelem, zarządzanie cudzym pakietem

papierów wartościowych na zlecenie) polega

na prowadzeniu portfela papierów

wartościowych klienta przez instytucję

finansową w ramach ogólnie zarysowanej

strategii inwestycyjnej, uzgodnionej między

inwestorem a zarządzającym. Inwestor daje

zarządzającemu pełnomocnictwo do

dysponowania jego rachunkiem, a zarządzający

dokonuje na rachunek klienta operacji na

instrumentach finansowych, zgodnie z zawartą

między nimi umową o zarządzanie.

PODSTAWY PRAWNE

Zgodnie z polskim prawem asset management

przyjmuje w Polsce dwie podstawowe formy:

1.

Usługi oferowanej przez domy maklerskie i

wyspecjalizowane firmy asset management osobom

fizycznym oraz podmiotom gospodarczym,

2.

Usługi oferowanej przez towarzystwa funduszy

inwestycyjnych polegającej na inwestowaniu

środków osób fizycznych i przedsiębiorstw w

jednostki uczestnictwa i certyfikaty inwestycyjne

funduszy inwestycyjnych (na mocy nowej ustawy z

dn. 27 maja 2004 r. o funduszach inwestycyjnych).

Jest to wyspecjalizowany podmiot

posiadający w nazwie określenie „Asset

Management” lub „ Investment

Management” podlegający

bezpośredniej kontroli domu

maklerskiego, którego jedynym

rodzajem działalności są usługi

związane z zarządzaniem portfelem

klienta.

FIRMA ASSET

MANAGEMENT

ADRESAT OFERTY

Oferta ta jest dedykowana wyłącznie osobom

dysponującym początkową kwotą wymaganych

aktywów rzędu kilkuset tysięcy złotych. Wymagany

jest wkład minimum 50 tys. zł, które nie stanowi

większości oszczędności. W przypadku mniej

zamożnych klientów usługa ta jest raczej wyjątkiem

niż regułą. Inwestorzy o mniejszym portfelu mają do

wyboru inne sposoby inwestowania, na przykład

fundusze inwestycyjne.

Potencjalni

inwestorzy

Zamożne

osoby

fizyczne

przedsiębi

orstwa

PRIVATE BANKING

Private Banking (bankowość prywatna) to

zintegrowane i spersonalizowane rozwiązania w

zakresie asset management, planowania

finansowego, inwestycji oraz bankowości

uniwersalnej. Klientem private bankingu jest

osoba fizyczna dysponującą aktywami

finansowymi o dużej wartości. Przyjmuje się, że

standardowym minimalnym światowym

poziomem aktywów umożliwiającym objęcie

klienta usługą private banking jest

równowartość 1 mln USD. Usługi private

banking oferowane są przez banki uniwersalne,

banki wyspecjalizowane w private banking, a

także banki inwestycyjne.

UMOWA O ZARZĄDZANIE AKTYWAMI

Zarządzanie portfelem papierów

wartościowych na zlecenie odbywa

się na podstawie umowy pomiędzy

domem maklerskim, bankiem lub

firmą zarządzającą, a klientem, w

której klient udziela instytucji

finansowej pełnomocnictwa

dotyczącego określonego rachunku

inwestycyjnego. Pełnomocnictwo to

można rozszerzyć o dodatkowe

upoważnienia.

PEŁNOMOCNIK SUBSTYTUCYJNY

Osoba ustanawiana przez dom maklerski na wniosek

doradcy inwestycyjnego, wykonująca pod jego

nadzorem wyłącznie czynności niewymagające

posiadania uprawnień licencjonowanego doradcy,

tj.:

1.

Wprowadzanie do systemu zleceń składanych przez

doradców inwestycyjnych,

2.

Odbioru wyciągów o stanie rachunku inwestycyjnego

oraz zawiadomień o zawarciu transakcji,

3.

Odbioru oraz deponowania na rachunku

inwestycyjnym świadectw depozytowych w związku z

nabywaniem w imieniu i na rachunek klienta papierów

wartościowych w obrocie pierwotnym lub w ramach

pierwszej oferty publicznej oraz odbioru nadpłat,

będących wynikiem nadsubskrypcji przy zapisach.

ZAKRES

PEŁNOMOCNICTWA

Klient w umowie zleca instytucji

finansowej następujące czynności:

1.

Lokowanie powierzonych środków na

rynku pierwotnym i wtórnym,

2.

Zawieranie transakcji walutowych,

3.

Pożyczanie papierów wartościowych,

4.

Zaciąganie kredytów na zakup

papierów wartościowych,

5.

Inne czynności związane z

zarządzaniem portfelem.

DODATKOWE USŁUGI

1. Jedną z usług dodatkowych są rekomendacje

dotyczące kursów poszczególnych akcji. Wśród nich

wyróżnia się zlecenia:

kupuj – gdy przewiduje się wzrosty,

W przypadku spadków istnieje kilka rekomendacji:

Sprzedawaj,

Trzymaj,

Akumuluj,

Redukuj.

Inne usługi to:

2. Linie kredytowe na zakup papierów wartościowych

na rynku wtórnym,

3. Raporty analityczne.

ZOBOWIĄZANIA

KLIENTA

W trakcie trwania umowy o zarządzanie

portfelem klient musi zobowiązać się do:

1.

Nieskładania zleceń kupna i sprzedaży aktywów

tworzących portfel,

2.

Nieskładania dyspozycji blokowania aktywów z

portfela oraz dyspozycji wydawania świadectw

depozytowych pod zablokowane papiery,

3.

Nieudzielania innych pełnomocnictw do

dysponowania rachunkiem inwestycyjnym lub

innymi rachunkami, na których deponowane są

środki tworzące portfel,

4.

Nieustanawiania ograniczonych praw rzeczowych

na aktywach wchodzących w skład portfela.

DODATKOWE

ZASTRZEŻENIA

1.

Maksymalny poziom kwotowego

zaangażowania w określony papier

wartościowy lub inny instrument

finansowy,

2.

Maksymalną ilość głosów na WZA dla

danego papieru, której zarządzający

nie może przekroczyć w przypadku

nabywania określonego papieru

wartościowego,

3.

Zakaz inwestowania w określone

walory.

DODATKOWE ZOBOWIĄZANIA

ZARZĄDZAJĄCEGO

1.

Przesyłanie okresowych raportów

(zwykle miesięcznych, kwartalnych lub

półrocznych) zawierających

zestawienie wszystkich dokonanych w

danym okresie transakcji,

2.

Powiadamianie o niekorzystnym stanie

rzeczy do 3 dni od jego wystąpienia

CEL ASSET

MANAGEMENT

Podstawowym celem zarządzania

powierzonymi środkami na zlecenie

jest osiągnięcie stóp zwrotu

przewyższających ustalony poziom

odniesienia – benchmark, którym w

zależności od wybranego portfela może

być:

1.

Wskaźnik inflacji (CPI),

2.

Rentowność bonów skarbowych o

danym okresie do terminu wykupu,

3.

Zmiana poziomu indeksu giełdowego.

RODZAJE OFEROWANYCH

PORTFELI

Standardowe

Standardowe

Zindywidualizow

ane

Zindywidualizow

ane

Minimalna kwota

wejściowa jest

mniejsza niż przy

portfelach

zindywidualizowanych.

Klient może wybrać

jedną z typowych

strategii oferowanych

przez daną instytucję

finansową.

O wysokiej kwocie

minimalnej, dlatego

oferowane głównie

inwestorom

instytucjonalnym.

Strategia dobrana jest

pod kątem preferencji

konkretnego inwestora.

Oferowane

portfele

Oferowane

portfele

STRATEGIE

INWESTYCYJNE

Oferowane klientom portfele standardowe

można podzielić na trzy główne kategorie:

1.

zbudowane wyłącznie w oparciu o

instrumenty dłużne ,

2.

z ograniczonym udziałem akcji

(zrównoważone),

3.

oparte wyłącznie/głównie na akcjach

(agresywne).

ETAPY BUDOWANIA

PORTFELA

1.

Zarządzający musi poznać potrzeby

inwestora i jego ograniczenia,

2.

Wybór strategii w oparciu o

przeprowadzoną analizę i sytuację na

rynku kapitałowym,

3.

Konstruowanie portfela,

4.

Monitorowanie sytuacji rynkowej oraz

materialnej inwestora, jak i podejścia

do celów inwestycyjnych, na tej

podstawie optymalizacji jego portfela,

5.

Okresowa analiza osiąganych wyników

RODZAJE PORTFELI

STANDARDOWYCH

Nazwa

portfela

Skład

Benchmark

1. Rynku

pieniężnego

Najbardziej płynne instrumenty

rynku pieniężnego

13-tygodniowe bony

skarbowe

2. Papierów

dłużnych

Bony skarbowe, obligacje

skarbowe, komunalne,

przedsiębiorstw, certyfikaty

depozytowe i inne instrumenty

rynku pieniężnego.

52-dniowe bony

skarbowe

3. Zrównoważon

y

Akcje o silnych podstawach

fundamentalnych, instrumenty

dłużne – udziały obu grup są w

przybliżeniu równe.

50% rentowności

bonów

skarbowych+50%

rentowności 52-

tygodniowych bonów

skarbowych

4. Emerytalny

80% papiery dłużne oraz 20% akcje

spółek o silnych podstawach

fundamentalnych – udział akcji,

zależnie od koniunktury może się

obniżyć lub wzrosnąć nawet o 20

punktów.

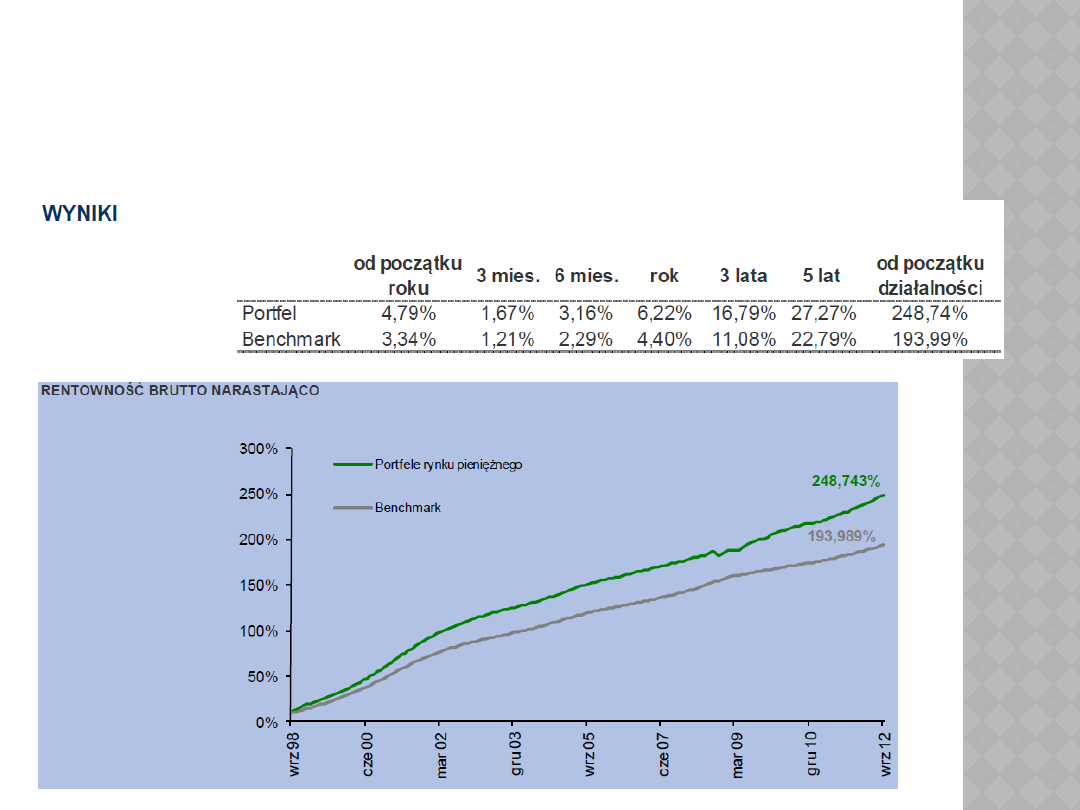

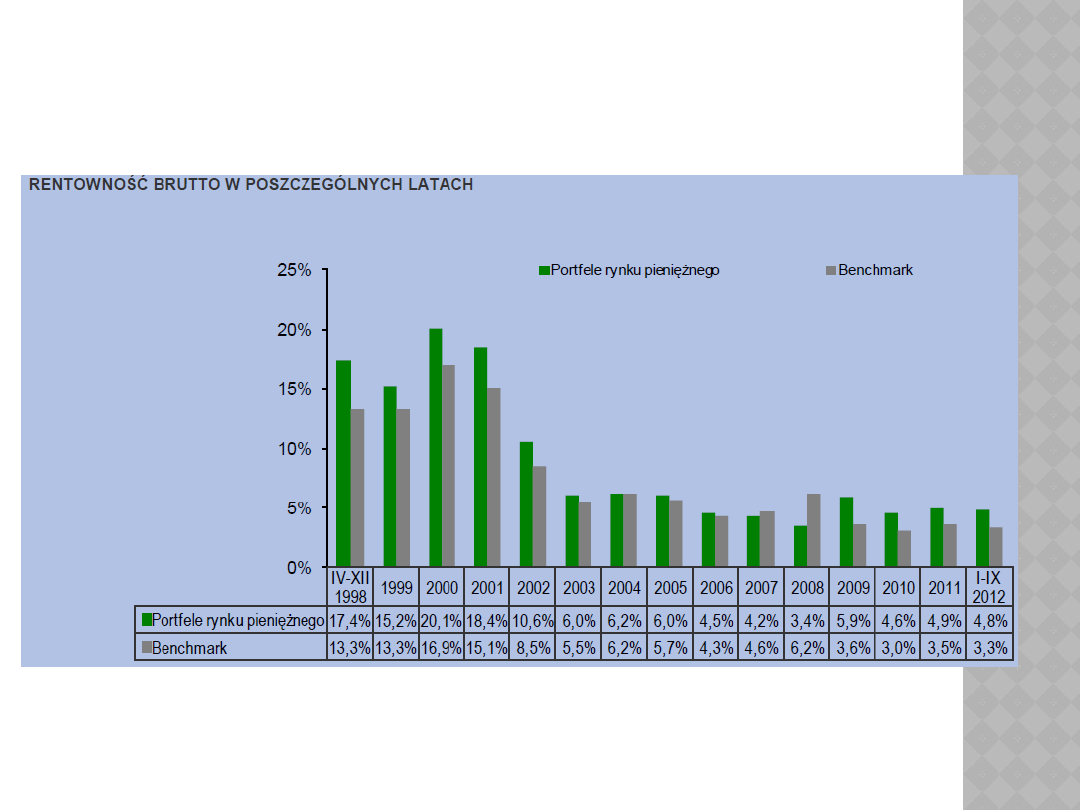

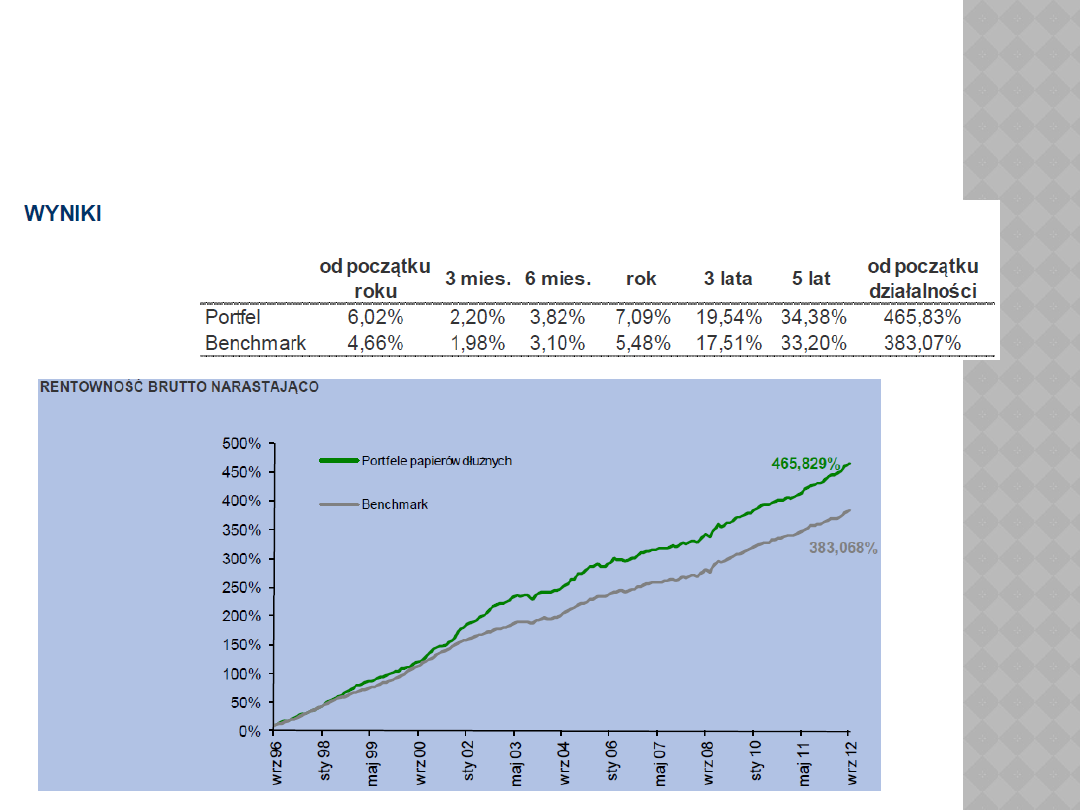

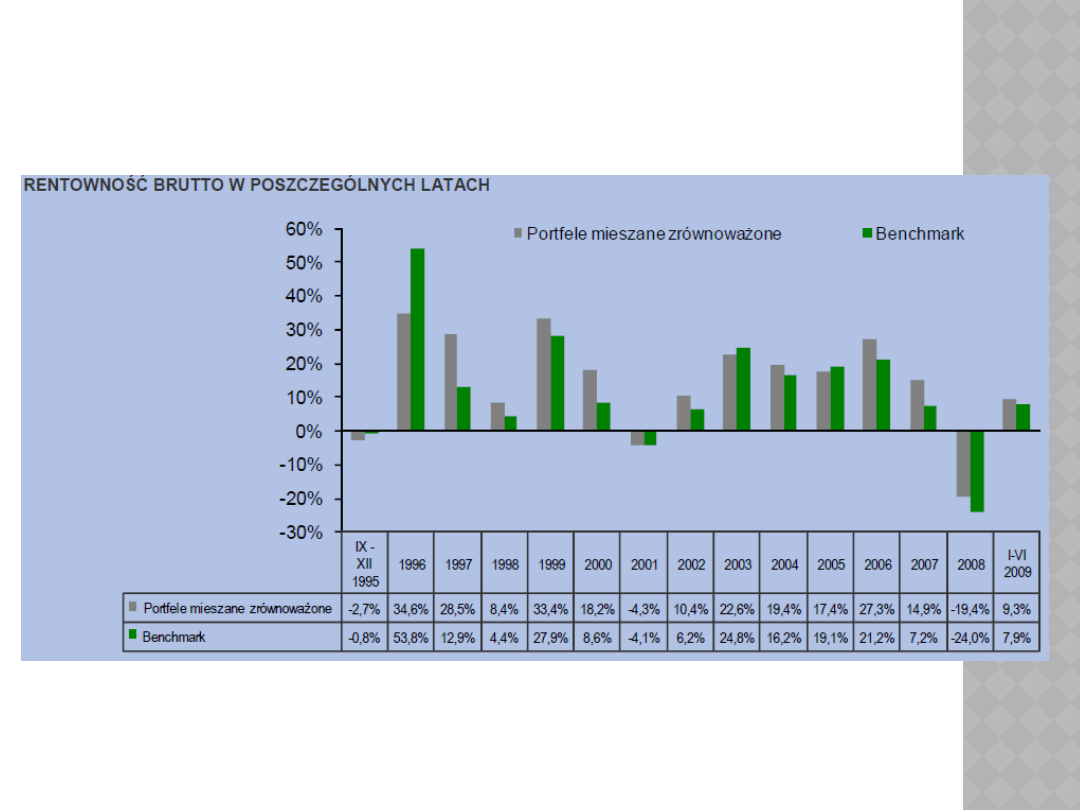

LEGG MASON ZARZĄDZANIE

AKTYWAMI S.A. : PORTFEL RYNKU

PIENIĘŻNEGO

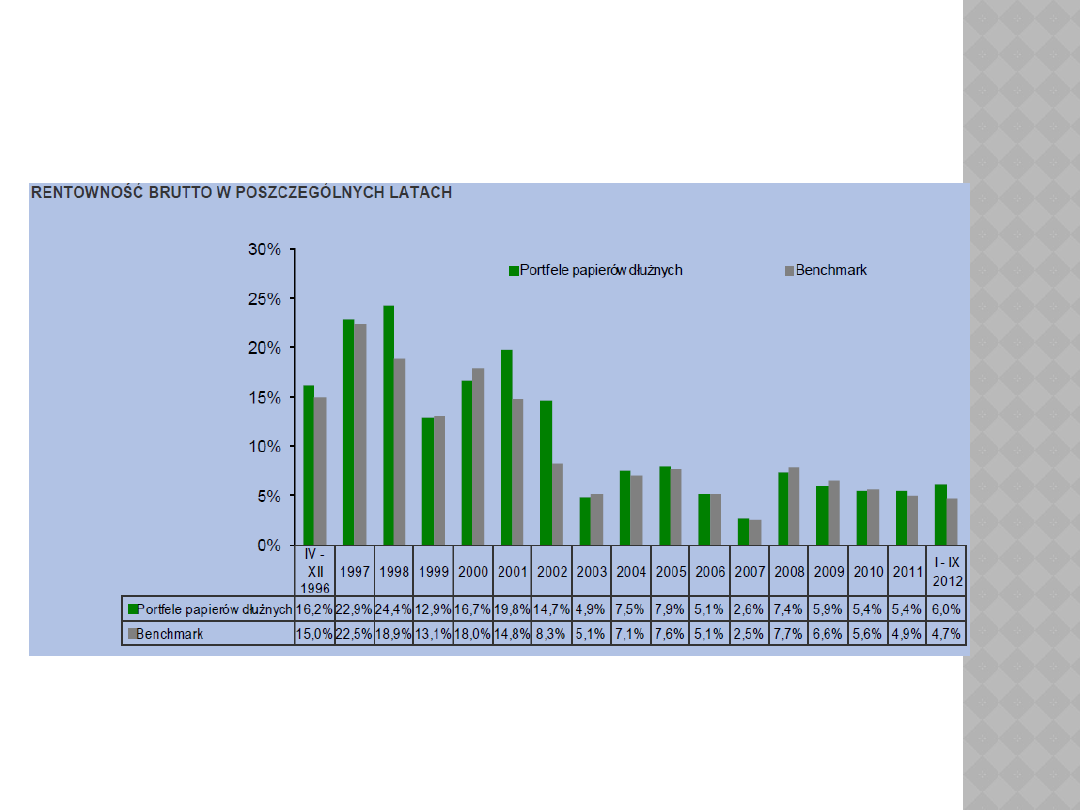

LEGG MASON ZARZĄDZANIE

AKTYWAMI S.A. : PORTFEL PAPIERÓW

DŁUŻNYCH

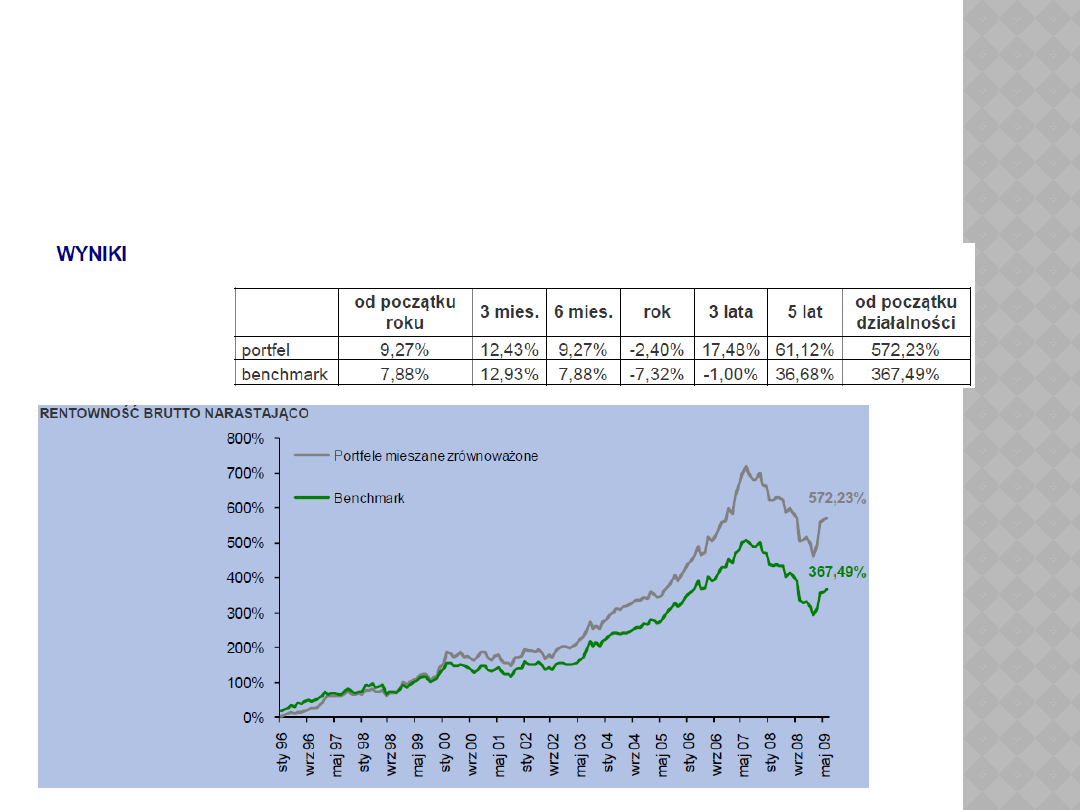

LEGG MASON ZARZĄDZANIE

AKTYWAMI S.A. : PORTFEL

ZRÓWNOWAŻONY

5. Spółek o

dużej

kapitalizacji

Akcje spółek o kapitalizacji

min. 100 mld USD – część

portfela inwestowana jest na

rynku pierwotnym, występują

też instrumenty pochodne

oraz dłużne.

WIG-20

6. Agresywny

Akcje nabywane na rynku

pierwotnym, lewarowanie za

pomocą instrumentów

pochodnych oraz kredytu na

zakup akcji.

WIG

7. Agresywny

o

podwyższonym

ryzyku

Do 10 spółek w portfelu,

pozostałe cechy strategii jak

przy portfelu agresywnym.

WIG

8. Indeksowy

Struktura zbliżona do indeksu

Odpowiedni indeks

9.

Zmodyfikowany

indeksowy

Jak indeksowy, dodatkowo

zastosowanie instrumentów

pochodnych oraz kredytów na

zakup papierów

wartościowych.

Odpowiedni indeks

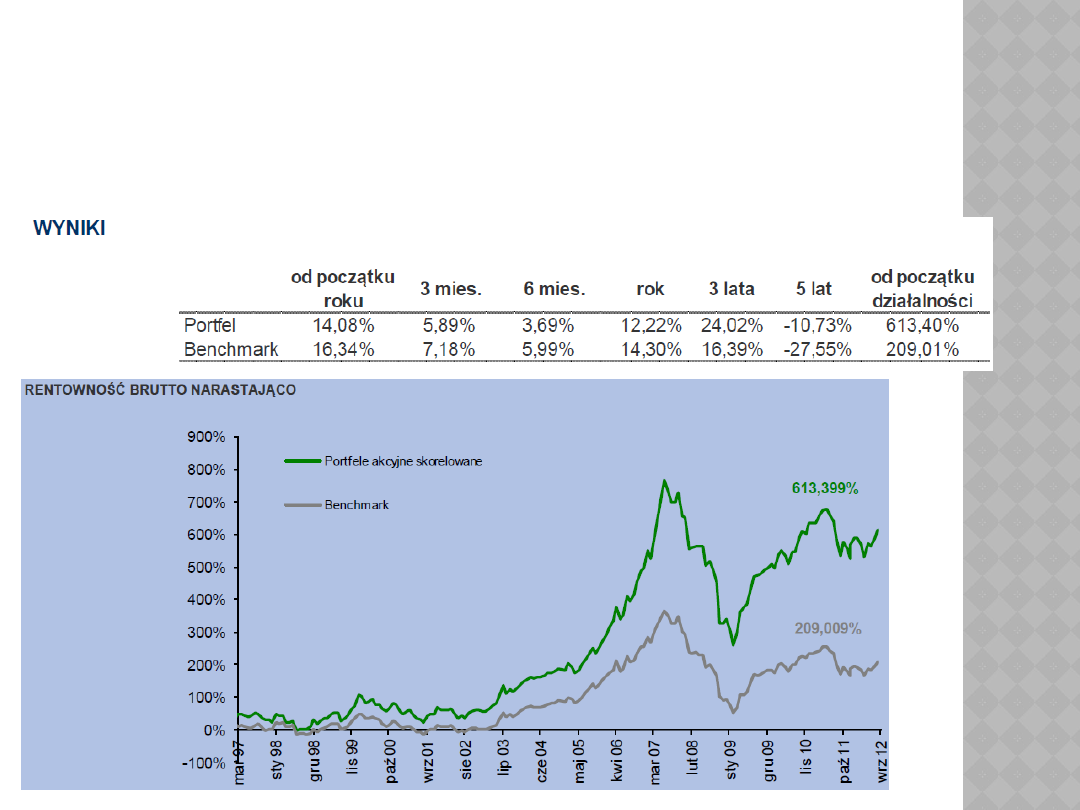

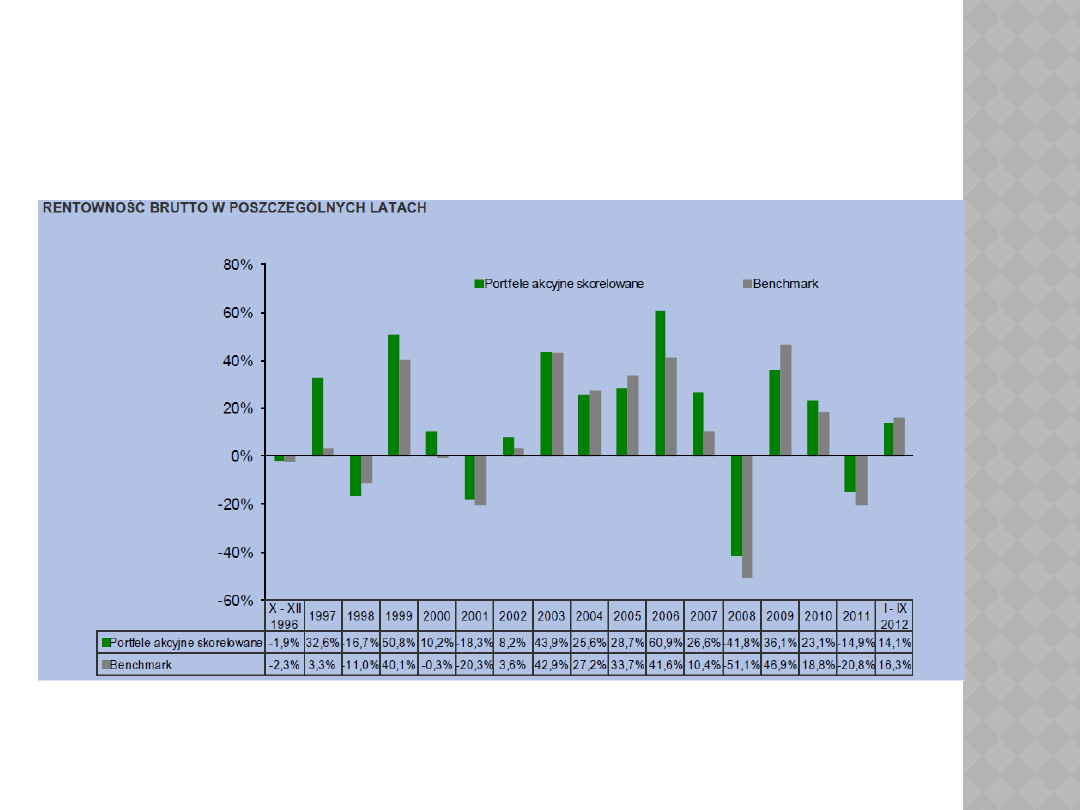

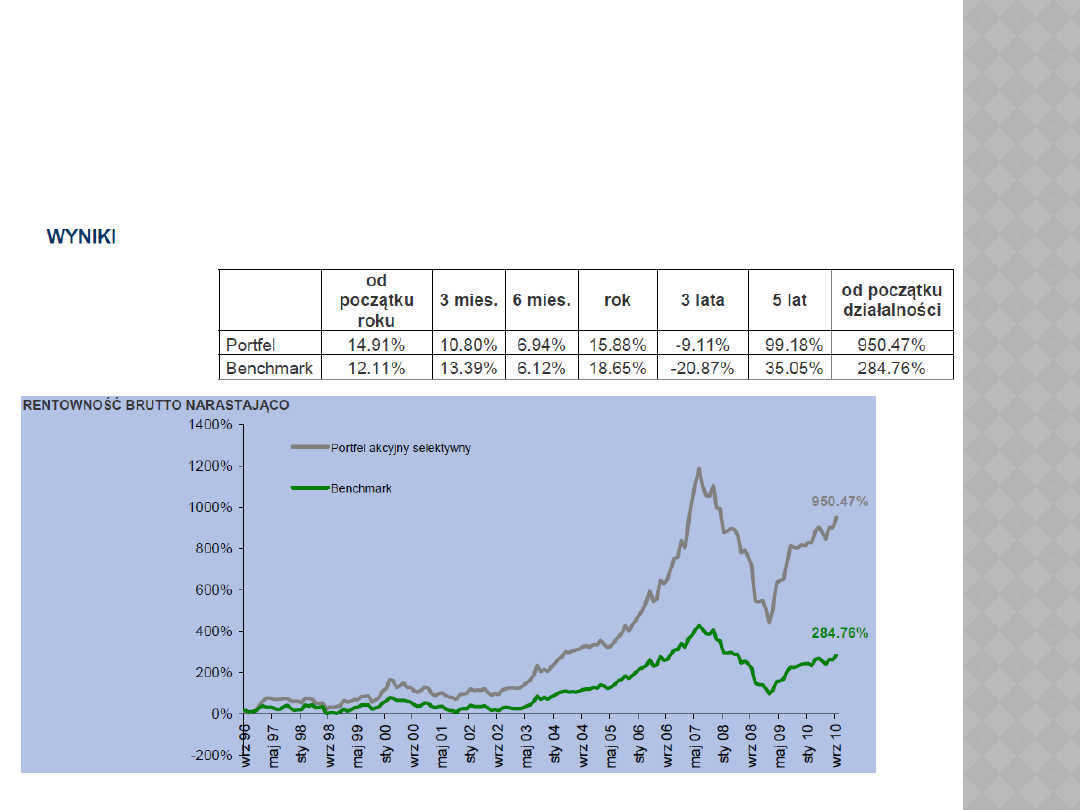

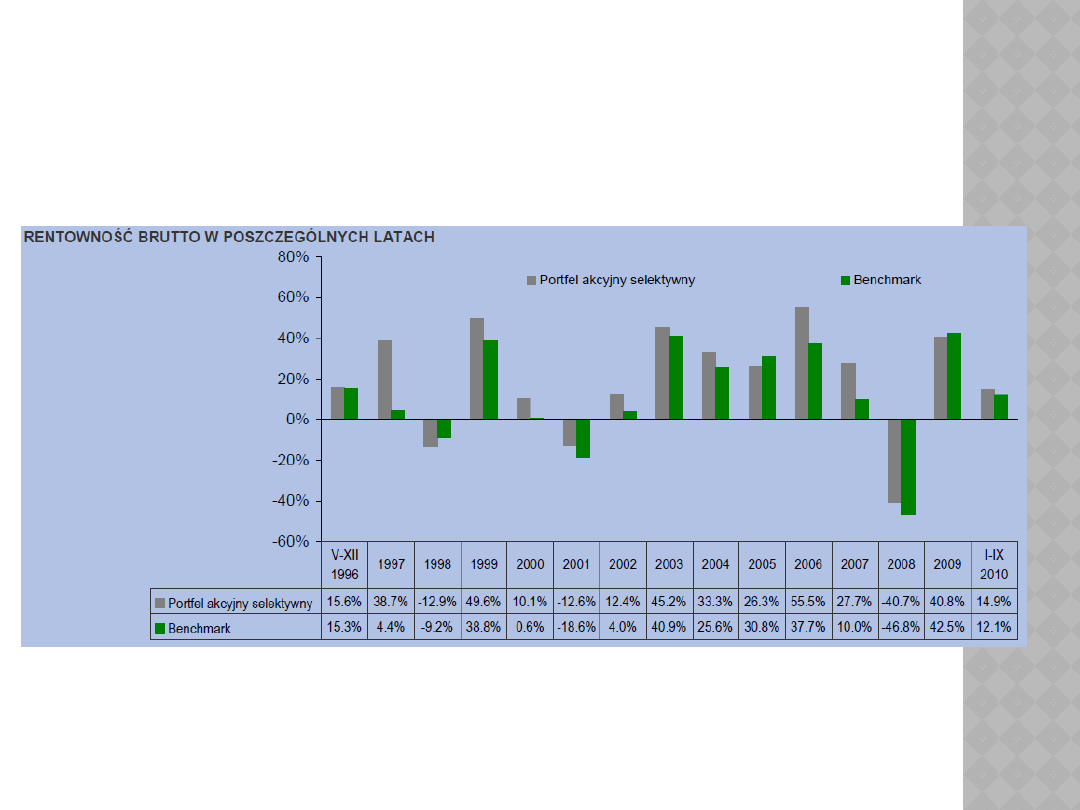

LEGG MASON ZARZĄDZANIE AKTYWAMI

S.A. : PORTFEL AKCYJNY SKORELOWANY

(AGRESYWNY)

LEGG MASON ZARZĄDZANIE

AKTYWAMI S.A. : PORTFEL AKCYJNY

SELEKTYWNY

10.

Zabezpieczony

Wszystkie instrumenty

rynku pieniężnego,

kapitałowego i

terminowego – inwestor

określa oczekiwany okres

inwestycji oraz stopę

zwrotu

Brak

11.

Międzynarodowy

Instrumenty notowane na

europejskich i

amerykańskich giełdach.

Wskaźnik zależny od

indeksów giełd, na

których realizowane

są transakcje

12.

Instrumentów

pochodnych

Instrumenty pochodne

Brak

13. Ślepy

Przeznaczony dla osób

mających dostęp do

poufnych informacji –

inwestor nie ma wglądu w

skład portfela.

Kształtowany

indywidualnie

13. Obligacyjne

Bezpieczne papiery

dłużne o różnym

terminie do wykupu

Rentowność 13-

tygodniowych bonów

skarbowych

14. Stabilnego

wzrostu

Papiery dłużne oraz

akcje o udziale nie

przekraczającym

30%.

Średnia ważona z

rentowności WIG oraz

rentowności 52-

tygodniowych bonów

skarbowych,

proporcja jest zależna

od struktury portfela.

15. Timingowe

Akcje, których udział

waha się w zależności

od koniunktury w

granicach 0-100%.

Średnia ważona

rentowności WIG

(WIG-20) oraz

rentowności bonów

skarbowych.

Dodatkowe konstrukcje:

1.

Portfele 3X3 – 9 spółek, po 3 z każdej z 3 branż

(udział każdej branży nie przekracza 25%, a

spółki 10%), a do tego instrumenty dłużne i

lokaty (udział 40-60%),

2.

Portfele 6X3- skład jw. ( ale 18 spółek). Udziały

odpowiednio nie więcej niż 40%, 10%, 20%.

3.

Portfele słabo zdywersyfikowane

PROWIZJE

Prowizje za zarządzanie portfelem są pobierane na

koniec okresu (zazwyczaj jest to miesiąc, kwartał,

półrocze).

Prowizja składa się z dwóch elementów:

1.

pierwsza uzależniona jest od wartości portfela,

2.

druga to premia za ewentualne przekroczenie

benchmarku.

Istnieją również skrajne metody ustalania wielkości

prowizji tj.:

3.

Uzależnionej wyłącznie od efektywności

zarządzania środkami

4.

Zależącej jedynie od wartości portfela.

CZYNNIKI WARUNKUJĄCE WYBÓR

USŁUGI ASSET MANAGEMENT

1.

Doświadczenie w inwestowaniu na giełdzie,

2.

Horyzont czasowy inwestycji,

3.

Koniunktura na giełdzie,

4.

Płynność inwestycji,

5.

Konsekwencje zerwania umowy o zarządzanie,

6.

System i wysokość opłat za zarządzanie,

7.

Reputacja i wyniki zarządzającego,

8.

Relacja między oczekiwaną stopą zwrotu a ryzykiem

9.

Udział portfela do wartości całego majątku,

10.

Możliwość zmiany zaakceptowanej strategii,

11.

Dodatkowe produkty i usługi,

12.

Możliwość systematycznego kontrolowania wartości

portfela.

PRZESŁANKI KORZYSTANIA Z

USŁUG ASSET MANAGEMENT

W POLSCE

Niskie oprocentowanie lokat bankowych i

instrumentów skarbowych,

Optymalizacja opodatkowania dochodów z portfela,

Wzrost wartości środków zainwestowanych w

fundusze inwestycyjne, jak i funduszy inwestujących

za pośrednictwem asset management,

Oferta staje się coraz bardziej elastyczna, bogatsza i

kierowana jest do mniej zamożnych klientów

Wzrasta świadomość inwestorów w zakresie

możliwości inwestycyjnych, jak ryzyka oraz

dochodowości portfeli,

Asset management gwarantuje indywidualne

doradztwo.

CZYNNIKI HAMUJĄCE ROZWÓJ

ASSET MANAGEMENT W POLSCE

opodatkowanie podatkiem od towarów i

usług (VAT) w przeciwieństwie do

funduszy inwestycyjnych

Podatek od zysków giełdowych.

BIBLIOGRAFIA

Usługi i procedury bankowe, pod red. E. Bogackiej-

Kisiel, Wyd. Akademii Ekonomicznej im. Oskara

Langego we Wrocławiu, Wrocław 2000

Z. Dobosiewicz, Wprowadzenie do finansów i

bankowości, PWN, Warszawa 2000

Bankowość detaliczna, pod red. G. Rytelewskiej, PWE,

Warszawa 2005

Współczesna bankowość inwestycyjna, pod red. A.

Szelągowskiej, CeDeWu, Warszawa 2009

http://inwestycje.pl/finanse_osobiste/Asset-

Management;12847;0.html

http://www.moneymakers.pl/co-oferujemy/asset-

management

http://wiedzaifinanse.pl/artykuly.php/103/135,wszystko,

o,asset,management

Document Outline

- Slide 1

- Asset management

- Podstawy prawne

- Firma asset management

- Adresat oferty

- Private banking

- Umowa o zarządzanie aktywami

- Pełnomocnik substytucyjny

- Zakres pełnomocnictwa

- Dodatkowe usługi

- Zobowiązania klienta

- Dodatkowe zastrzeżenia

- Dodatkowe Zobowiązania zarządzającego

- Cel asset management

- Rodzaje oferowanych portfeli

- Strategie inwestycyjne

- Etapy budowania portfela

- Rodzaje portfeli standardowych

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Legg Mason Zarządzanie Aktywami S.A. : Portfel zrównoważony

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Prowizje

- Czynniki warunkujące wybór usługi asset management

- Przesłanki korzystania z usług asset management w Polsce

- Czynniki hamujące rozwój asset management w Polsce

- Bibliografia

Wyszukiwarka

Podobne podstrony:

Działalność banków inwestycyjnych w obszarze zarządzania aktywami klientów

Działalność?nków inwestycyjnych w zakresie zarządzania aktywami klientów

Działalność?nków inwestycyjnych w obszarze zarządzania aktywami klientów tekst

Działalność?nków inwestycyjnych w obszarze zarządzania aktywami klientów tekst

Działalność banków inwestycyjnych na rynku wtórnym papierów wartościowych - tekst, Studia UE Katowic

Działalność banków inwestycyjnych w procesie sekurytyzacji

Działalność banków inwestycyjnych w procesie sekurytyzacji, Studia UE Katowice FiR, I stopień, semes

Działalność banków inwestycyjnych na rynku wtórnym papierów wartościowych

Działalność banków inwestycyjnych w procesach fuzji i przejęć

crm zarzadzanie relacjami z klienta

W.2. Podstawy prowadzenia działalności gospdoarczej, Notatki UTP - Zarządzanie, Semestr V, Podstawy

W.5. Podstawy prowadzenia działalności gospodarczej, Notatki UTP - Zarządzanie, Semestr V, Podstawy

bankowość inwestycyjna wykłady

Inwestycje w zakresie energetyk Nieznany

Kuchenne drzwi prowadzą na giełdę, Usługi bankowości inwestycyjnej, UBI, UBIod kamila

Bankowość inwestycyjna- slajdy(2), Usługi bankowości inwestycyjnej, UBI, UBIod kamila

klasyfikacja funduszy, Usługi bankowości inwestycyjnej, UBI, UBIod kamila

więcej podobnych podstron