Ubezpieczenie należności

UBEZPIECZENIE NALEŻNOŚCI

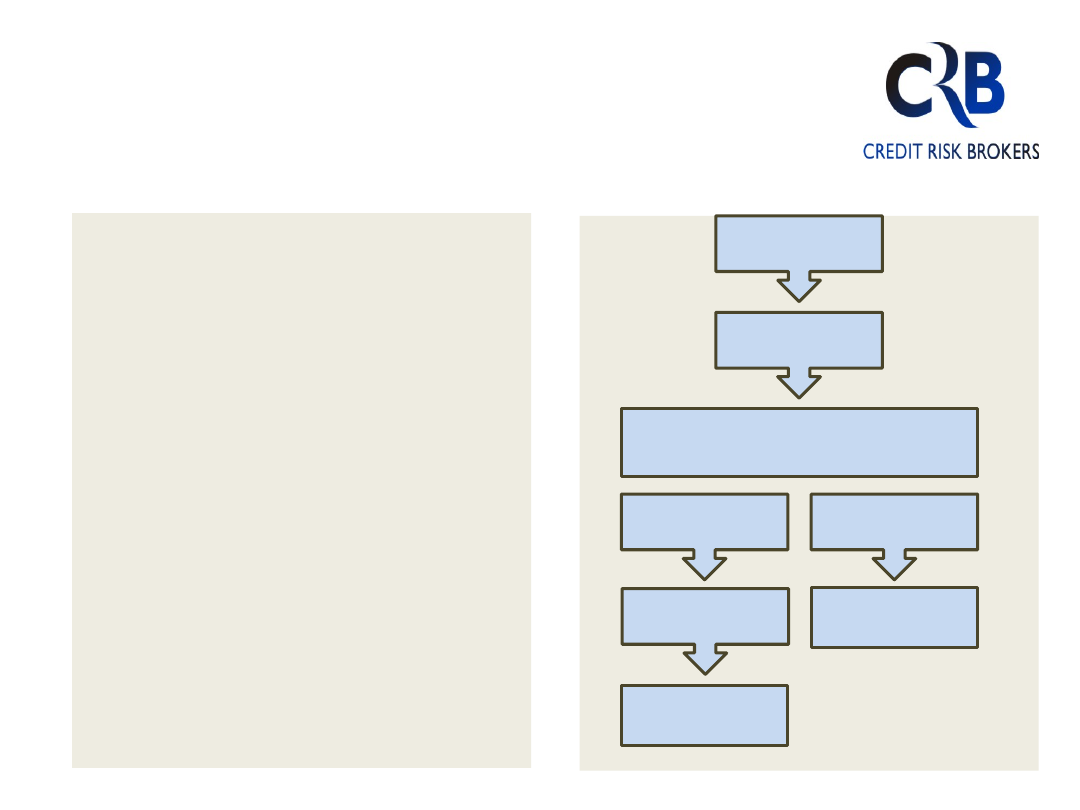

mechanizm działania

UBEZPIECZENIE NALEŻNOŚCI

Produkt

ubezpieczeniowy,

którego

głównym celem jest ochrona Klienta przed

nieplanowanymi stratami z tytułu

braku

zapłaty

ze

strony

jego

kontrahentów

(

2

rodzaje

niewypłacalności)

Odroczony termin płatności – standard w handlu

wolnorynkowym

W

odróżnieniu

od

innych

produktów

ubezpieczeniowych ubezpieczyciel ma duży

wpływ na to czy powstanie szkoda ( limity

kredytowe, windykacja należności)

Klienci objęci

ochroną

ubezpieczeniową

Sprzedaż towaru

wystawienie faktury

BRAK PŁATNOŚCI ZA FAKTURY

Zlecenie windykacji

do firmy

ubezpieczeniowej

Upadłość

kontrahenta

Proces odzyskania

należności

ODSZKODOWANI

E

ODSZKODOWANI

E

Podstawa ustalenia limitów

kredytowych

Dane finansowe (Bilans i Rachunek zysków i strat, Książka

Przychodów i Rozchodów)

Historia płatności (analizy należności, windykacje)

Informacje z rynku (z sądów, od innych dostawców i

kontrahentów, od pracowników ubezpieczycieli)

• Struktura udziałowców / właścicieli , powiązania z innymi

podmiotami

• Ocena danego kraju w przypadku odbiorcy zagranicznego

Dlaczego warto ubezpieczać należności ?

Zalety wdrożenia produktu ubezpieczenia należności:

• ochrona Klienta przed nieplanowanymi stratami z tytułu braku zapłaty

za należności

• rozwijanie sprzedaży w przypadku ekspansji na nowe rynki zbytu lub

poszerzenie asortymentu produktów czy usług lub utrzymaniu

obecnego poziomu sprzedaży w czasie dekoniunktury,

• poprawę rotacji należności a tym samym szybszy spływ pieniądza

poprzez monitoring płatności i windykację kontrahentów,

• wyeliminowanie lub ograniczenie tzw. „złych długów” poprzez trafną

ocenę kondycji finansowej dłużników i szybsze podejmowanie

odpowiednich kroków,

• brak konieczności tworzenia rezerw na należności zagrożone (poprawa

wyniku finansowego)

• zwiększenie wiarygodności wypłacalności dla instytucji finansowych

oraz dostawców (możliwość zastosowania cesji z praw do

odszkodowania co może być warunkiem koniecznym dodatkowego

finansowania np. faktoringu)

Document Outline

- Slide 1

- UBEZPIECZENIE NALEŻNOŚCI mechanizm działania

- Podstawa ustalenia limitów kredytowych

- Dlaczego warto ubezpieczać należności ?

Wyszukiwarka

Podobne podstrony:

Ubezpieczenie należności, Proces - zrządzanie

Wniosek o ubezpieczenie należności eksportowych EUROPOLISA (KUKE S.A.)

Wniosek o ubezpieczenie należności eksportowych płatnych w kredycie do 1 roku (KUKE S A )

Ubezpieczenia związane z transportem drogowym

Cz III Ubezpieczenia osobowe i majątkowe

Ubezpieczenia flot samochodowych

Obowiazek ubezpieczenia a podleganie ubezpieczeniu

wykład III Ubezpieczenia na życie2011

Ochrona ubezpieczeniowa

Ubezpieczenia obowiązkowe

ubezpieczenie maszyn od awarii

Wykład IV Ubezpieczenia dla przedsiębiorstw

PRAWO ROLNE ubezpieczenie

Ubezpieczenia na życie

2014 04 12 Ubezpieczenia w Dzia testid 28540

o ubezpieczeniu z tytulu wypadk Nieznany

więcej podobnych podstron