System bankowy na Węgrzech

UMCS

Lublin 2005

Ewa Żurek

2

Historia

• 1924 – założenie Banku Centralnego

• 1946 – wprowadzenie forinta HUF (poprzednia waluta

pengo)

• 1947 - weszło w życie prawo dotyczące nacjonalizacji

banków zgodnie z nim państwo stało się właścicielem banku

centralnego – Narodowego Banku Węgier NBW (Magyar

Nemzeti Bank) – i głównych banków komercyjnych I tak:

– Orszagos Takerepenztar Bank (OTP) – Narodowy Bank

Oszczędnościowy założony w 1949 r. – obsługiwał

gospodarstwa domowe,

– Magyar Kereskedelmi Bank (MKB) – Węgierski Bank

Handlu Zagranicznego utworzony w 1950 r. – działał w

sektorze handlu zagranicznego,

– Bank Inwestycyjny założony w 1948 r. – prowadził

działalność w zakresie finansowania inwestycji

państwowych.

3

Historia

• 1987 – przejście od systemu monobanku do dwuszczeblowego

systemu bankowego składającego się z banku centralnego i

banków komercyjnych. Z NBW wyłoniono 3 banki komercyjne:

– Magyar Hitel Bank (MHB) Węgierski Bank Kredytowy – powstał

z Departamentu Kredytów dla Przemysłu dawnego BC

– Országos Kereskedelmi és Hitel Bank (HB) – Bank Komercyjny i

Kredytowy – zosta utworzony z Departamentu Kredytów dla

Rolnictwa byłego BC

– Budapest Bank (BB) powstał w rezultacie połączenia Budapest

Creditbanki tj. filii Narodowego Banku Węgier i departamentu

bankowości komercyjnej byłego Państwowego Banku

Inwestycyjnego

• 1992 – rozpoczęto proces prywatyzacji banków na Węgrzech za

który odpowiadał Bankowy Komitet Prywatyzacyjny.

• 2000 – niemal wszystkie węgierskie banki znajdowały się już pod

kontrolą podmiotów prywatnych.

4

Najważniejsze Akty Prawne

• 1949 – Ustawa XX Konstytucja Republiki Węgierskiej

• 1993 – Ustawa XXIV o działalności Funduszu Gwarantowania

Depozytów

• 1995 – Ustawa XCVI o instytucjach ubezpieczeniowych

• 1996 – Ustawa CXII Prawo bankowe (o instytucjach

kredytowych) (nowelizacja 2003)

• 1997 – Ustawa LXXXII o prywatnych funduszach emerytalnych

• 1997 – Ustawa XXX o bankach hipotecznych

• 1999 – Ustawa CXXIV nadzór nad instytucjami finansowymi

• 2001 – Ustawa LVIII o Narodowym Banku Węgier

• 2001 – Ustawa CXX o Rynku Kapitałowym (nowelizacja 2003)

• 2003 – Ustawa LX o instytucjach ubezpieczeniowych

• 2003 – Ustawa XV o przeciwdziałaniu prania brudnych pieniędzy

5

Informacje wstępne

• Zgodnie z Ustawą Prawo Bankowe na Węgrzech występują dwie

główne kategorie instytucji finansowych: instytucje kredytowe

oraz instytucje podejmujące przedsięwzięcia finansowe

• Zadaniem instytucji kredytowych jest przyjmowanie depozytów i

wykonywanie innych czynności finansowych.

• Instytucjami kredytowymi są banki, wyspecjalizowane instytucje

kredytowe, spółdzielcze instytucje kredytowe.

• Banki oraz wyspecjalizowane instytucje kredytowe zakładane są w

formie spółki akcyjnej z minimalnym zarejestrowanym kapitałem 2

biliony forintów w całości wpłaconym w gotówce (50% musi

zostać już wyłożone i dostępne gdy bank ubiega się o licencję)

• Banki spółdzielcze muszą mieć kapitał wynoszący 100 milionów

forintów

• Żaden z właścicieli (z wyjątkiem banków, towarzystw

ubezpieczeniowych, funduszy inwestycyjnych) nie może posiadać

więcej niż 15% tego kapitału

6

Informacje wstępne

• Węgierski system bankowy w 2004 r miał swój najbardziej

udany rok. Na rynek wprowadzono nowe produkty ważne

technologiczne projekty rozwojowe zostały zrealizowane

• W pierwszej połowie 2004 r na rynku funkcjonowały

– 2 banki państwowe (Eximbank, Hungarian Development

Bank Ltd)

– 30 uniwersalnych banków komercyjnych

– 5 wyspecjalizowanych instytucji finansowych (3 banki

hipoteczne 2 banki oszczędnościowe)

– 178 banków spółdzielczych

• Mniej niż 10% aktywów sektora bankowego znajduje się wciąż

w posiadaniu państwa

• Liczba zatrudnionych osób w 35 bankach nie państwowych

wyniosła 27,190. Efektywność siły roboczej w bankach

węgierskich nie pozostaje daleko w tyle za średnią w UE

7

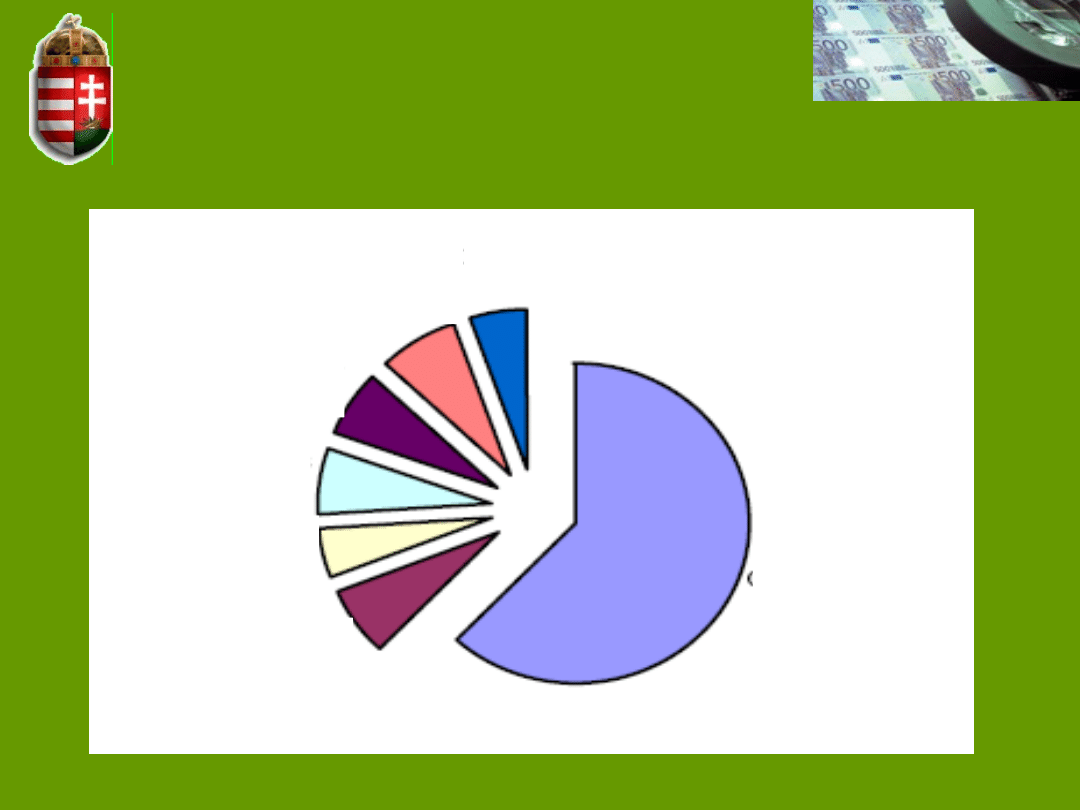

Struktura sektora finansowego

Pozostał

e 5%

Banki

specjalne 7%

Banki

spółdzielcz

e 5%

Fundusze

emerytal

ne 7%

Towarzystwa

ubezpieczenio

we 7%

Przedsiębiorstw

a finansowe

8%

Banki

komercyjne

61%

8

Struktura sektora finansowego

• Całkowite aktywa instytucji finansowych wzrosły z 80% PKB w

2000 r. do 100% PKB w 2004 r. – jednak ten wskaźnik wciąż jest

niski w porównaniu z krajami rozwiniętymi

• Gwałtownie zwiększa się udział w rynku instytucji finansowych

sektora nie-bankowego (ale wciąż pozostaje stosunkowo

niewielki)

• W wyniku konsolidacji zmniejszyła się liczba oszczędnościowych

banków spółdzielczych, banków komercyjnych, funduszy

emerytalnych i przedsiębiorstw inwestycyjnych

• Wzrosła liczba towarzystw ubezpieczeniowych i przedsiębiorstw

finansowych. Większość instytucji finansowych to filie

zagranicznych grup finansowych

• Mimo iż banki komercyjne tracą udział w rynku wciąż pozostają

instytucjami dominującymi z 69% udziałem w aktywach sektora

finansowego.

9

200

0

200

1

200

2

2003 200

4

Liczba instytucji

finansowych

Banki komercyjne

29

28

26

31

30

Banki specjalne

11

11

11

5

5

Banki spółdzielcze

199

193

189

182

178

Fundusze emerytalne i

zdrowotne

191

175

170

171

168

- Dobrowolne

25

22

19

18

18

- Obowiązkowe

166

153

151

153

151

Towarzystwa

ubezpieczeniowe

61

64

68

66

65

Fundusze inwestycyjne

92

98

111

115

148

Przedsiębiorstwa

inwestycyjne

48

37

25

24

17

Przedsiębiorstwa

finansowe

170

187

193

188

208

Struktura sektora

finansowego

10

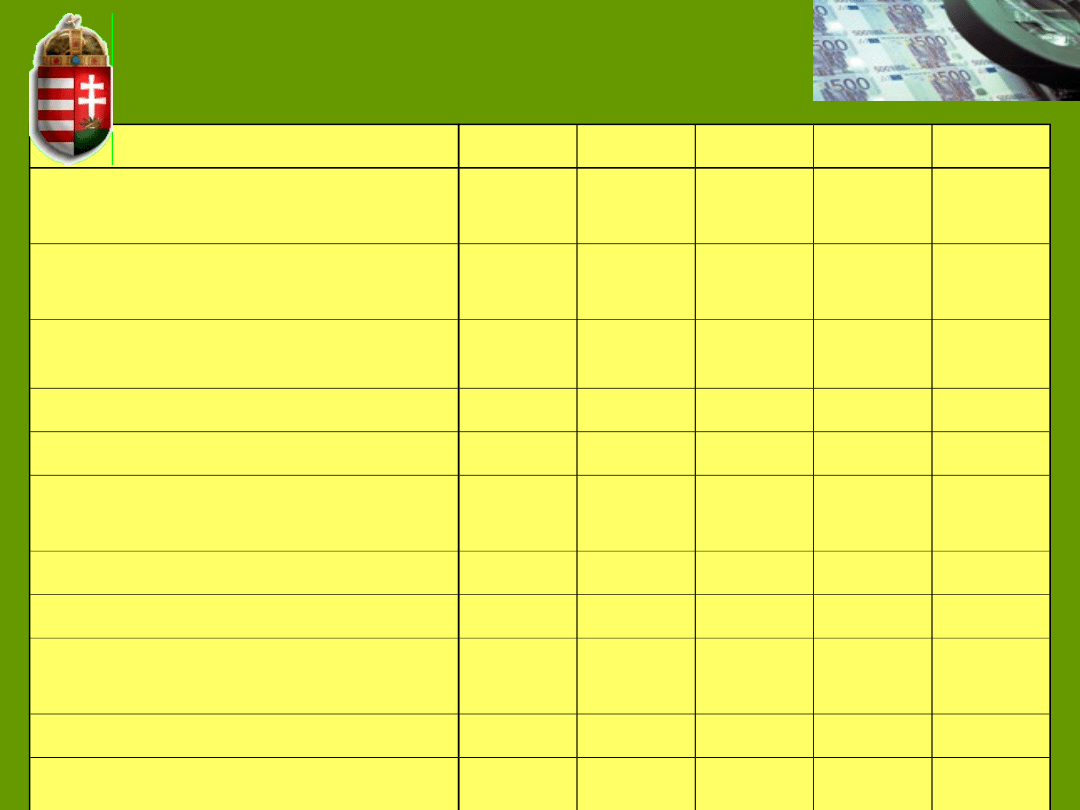

Struktura sektora finansowego

200

0

200

1

200

2

2003 200

4

Aktywa (% w całości)

Instytucje finansowe

ogółem

100

100

100

100

100

Banki komercyjne

72,2 66,1 60,9

63,4

62,2

Banki specjalne

2,0

6,0

8,6

6,3

7,1

Banki spółdzielcze

4,9

5,1

5,3

5,0

4,9

Fundusze emerytalne i

zdrowotne

3,7

4,6

5,3

5,5

6,2

- Dobrowolne

1,6

2,3

2,8

3,0

3,7

- Obowiązkowe

2,1

2,4

2,5

2,4

2,5

Towarzystwa

ubezpieczeniowe

6,6

6,9

7,1

6,6

6,6

Fundusze inwestycyjne

5,1

5,6

6,4

5,9

5,0

Przedsiębiorstwa

inwestycyjne

1,6

1,2

0,6

0,5

0,3

Przedsiębiorstwa

finansowe

3,9

4,5

5,7

6,8

7,6

11

Struktura sektora finansowego

Struktura sektora finansowego

2000

2001

2002

2003

2004

Aktywa (w bilionach

forintów)

Instytucje finansowe

ogółem

10,949.

0

12,544.

0

14,677.

0

18,439.

5

21,519.

1

Banki komercyjne

7,910.4 8,290.3 8,936.6 11,694.

3

13,392.

8

Banki specjalne

219.4

753.9

1,262.9 1,166.4 1,533.6

Banki spółdzielcze

532.5

638.0

779.1

923.4

1,064.4

Fundusze emerytalne i

zdrowotne

404.8

582.0

781.5

1,010.4 1,338.2

- Dobrowolne

175.6

283.1

413.1

561.4

803.5

- Obowiązkowe

229.2

298.9

368.4

449.0

534.7

Towarzystwa

ubezpieczeniowe

725.8

862.2

1,037.3 1,209.7 1,414.9

Fundusze inwestycyjne

553.0

698.8

943.0

1,084.8 1,066.8

Przedsiębiorstwa

inwestycyjne

173.1

156.6

95.4

89.7

71.2

Przedsiębiorstwa

finansowe

430.0

564.2

841.2

1,260.8 1,637.2

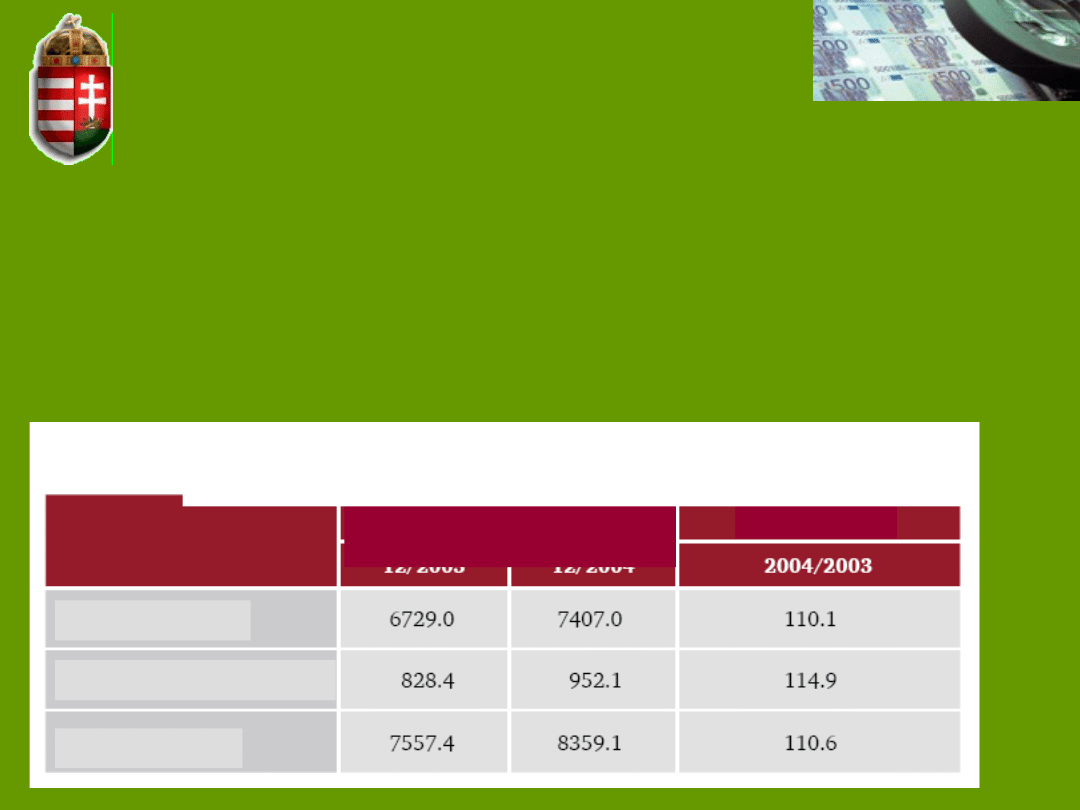

12

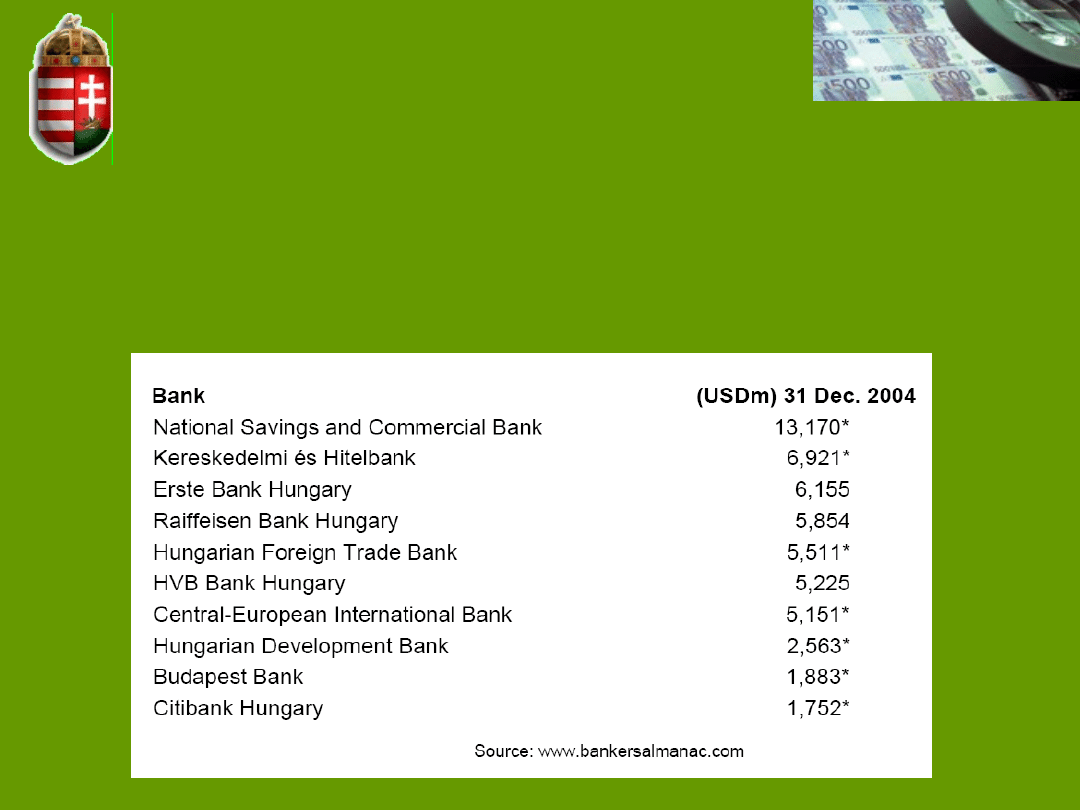

Koncentracja sektora bankowego

• Sektor bankowy w roku 2004 był umiarkowanie

skoncentrowany

• W rękach 10 największych banków pozostawało 77,5%

aktywów całego sektora (84,1% razem z filiami banków

hipotecznych)

Aktywa

*

Dane z 31 grudnia 2003

13

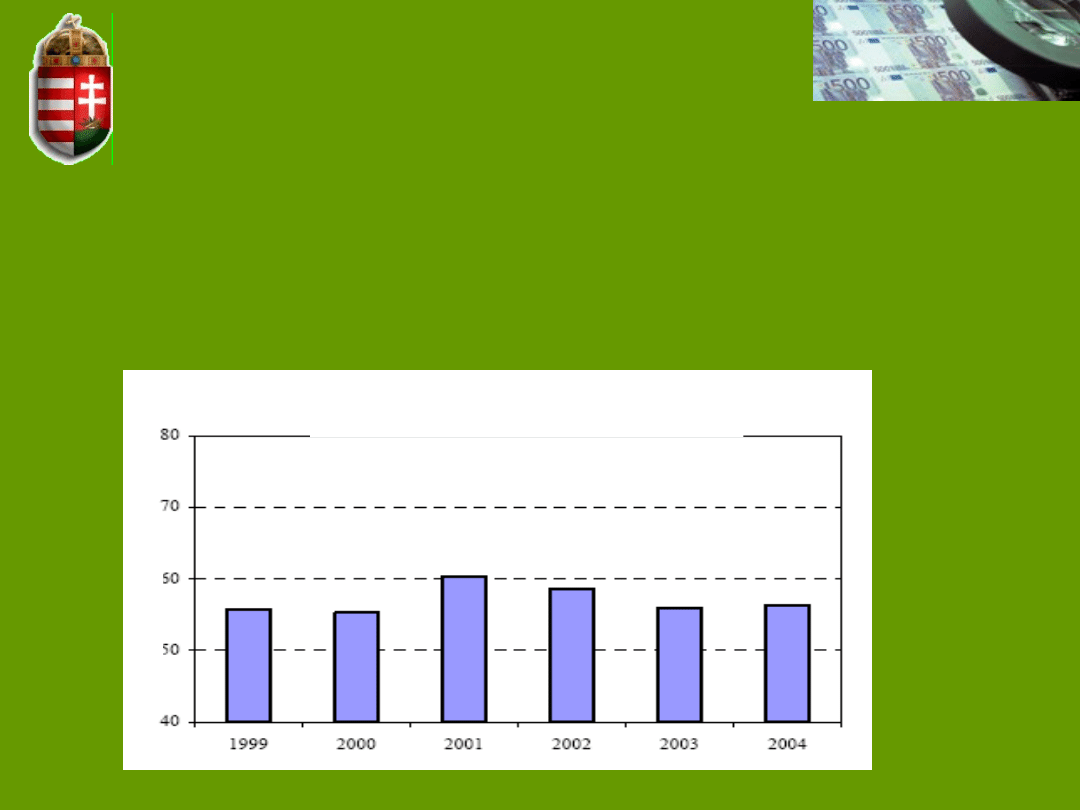

Koncentracja sektora bankowego

• 5 największych banków stanowiło 56,4% aktywów całego

sektora (62,4% razem ze swoimi filiami)

Udział 5 największych banków

(aktywa)

%

14

Banki Spółdzielcze

• Na Węgrzech funkcjonuje 172 banków spółdzielczych

oszczędnościowych

• Ich udział w rynku wynosi 6% całkowitej sumy bilansowej

• W sierpniu 2004 całkowita suma bilansowa banków

spółdzielczych oszczędnościowych wyniosła 836 bilionów

forintów

• Banki spółdzielcze oszczędnościowe mają Centralny Bank

Spółdzielczy razem z nim suma bilansowa wyniosła 1000

bilionów forintów

• W 2004 osiągnęły 51 bilionów forintów posiadanego kapitału

• Na jeden bank spółdzielczy oszczędnościowy przypada nieco

ponad 1 milion euro co jest minimalnym poziomem kapitału

wymaganym do osiągnięcia do 1 stycznia 2007 r. (obecnie 4

banki mają ponad 5 min euro)

• Ich rentowność kształtuje się pozytywnie ROA=1,37%,

ROE=20,7%

• Są największą siecią banków na Węgrzech – w całym kraju

1700 filii.

15

Banki Spółdzielcze

• W 2001 r banki spółdzielcze przyjęły Średniookresową Strategię

ich celem stało się zwiększanie jakości i ilości usług finansowych

oferowanych małym regionom

• Rozwój polegał na: inwestycji w kapitał rzeczowy, wprowadzaniu

nowych produktów, stworzeniu uniwersalnego image, rozwój IT

• Rząd wspomógł ten sektor subwencją na modernizację

infrastruktury w wysokości 5 bilionów forintów

• Ludzie mieszkający na terenach wiejskich doceniają banki

spółdzielcze i wybierają ich usługi finansowe

• Na Węgrzech występują takie osady gdzie jedynie banki

spółdzielcze oferują swoje usługi i produkty finansowe

• Banki te sponsorują lokalne wydarzenia sportowe, kulturalne

• Zarządzają rachunkami lokalnych władz

• Obok spółdzielni oszczędnościowych występuje 5 banków

spółdzielczych kredytowych.

16

Banki Hipoteczne

• Funkcjonują jako alternatywne źródło finansowania

• Ustawa z 1997 o bankach hipotecznych dała legalne podstawy

dla udzielania długoterminowych kredytów hipotecznych oraz

emisji obligacji hipotecznych

• Może być założony w formie spółki akcyjnej lub jako filia

zagranicznej instytucji kredytowej z minimalnym

zarejestrowanym kapitałem 3 biliony forintów

• Jest to wyspecjalizowana instytucja kredytowa

• Głównym zadaniem jest udzielanie kredytów zabezpieczonych

hipoteką na nieruchomości

• W przeciwieństwie do innych instytucji kredytowych nie mogą

gromadzić depozytów

• Obecnie funkcjonują 3 banki hipoteczne:

– FHB Földhitel- és Jelzálogbank Rt (FHB Land Credit and Mortage

Bank)

– HVB Jelzálogbank Részvénytársaság (HVB Mortgage Bank Inc.)

– OTP Jelzálogbank Rt (OTP Mortgage bank Ltd)

17

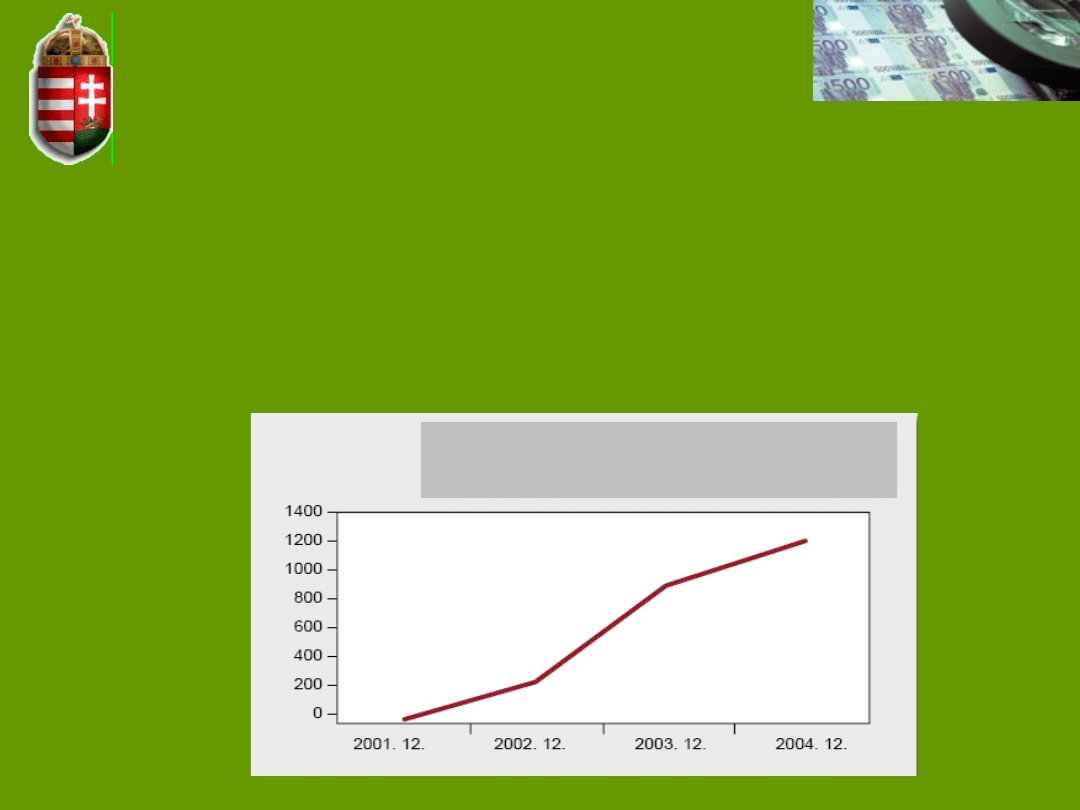

Banki Hipoteczne

Obligacje hipoteczne cieszą się coraz większym

zainteresowaniem osób które chcą zainwestować

bezpiecznie na długi okres czasu

W 2004 r. udział obligacji hipotecznych emitowanych przez

3 banki hipoteczne wynosił 6 procent PKB czyli ok. 1200

bilionów forintów

Obligacje hipoteczne (w bilionach

forintów)

18

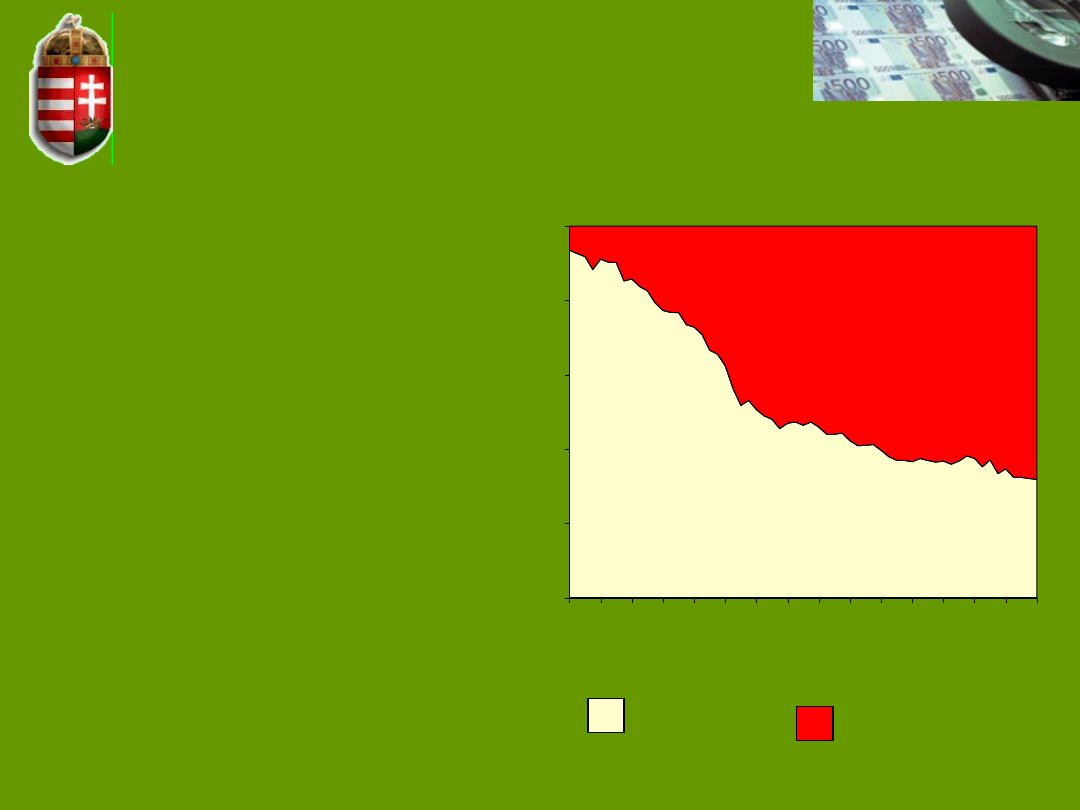

Kredyty

• W ciągu 5 ostatnich lat zmienił się udział pożyczek detalicznych w

całej sumie pożyczek

• Na początku 2000 r. pożyczki gospodarstw domowych stanowiły 1/7

całości pożyczek zaś na koniec 2004 stanowiły już 1/3

• W grudniu 2004 wielkość pożyczek udzielonych korporacyjnym

klientom nie finansowym była bliska 5,000 bilionom forintów zaś

• wielkość pożyczek gospodarstw domowych 3,000 biliony forintów

• wskaźnik pożyczek detalicznych do korporacyjnych wzrósł z 1/6 na

początku 2000 r do 60% na koniec 2004

• Gwałtowny wzrost 19.6% pożyczek klientów korporacyjnych nie

finansowych w 2003 r zwolnił w 2004 do 13.2% w 2004

• W latach 2002-2003 nastąpił gwałtowny wzrost pożyczek

bankowych wśród gospodarstw domowych za sprawą zwiększenia

ilości pożyczek hipotecznych stymulowanych programem

subsydiowania odsetek przez rząd.

• Udział krótkoterminowych pożyczek wzrósł o 4.8% zaś

długoterminowych o 19% w ciągu minionego roku

19

Kredyty

Gospodarstw

a domowe

Korporacje

Pozostałe

pożyczki

%

c

a

ło

śc

i

kr

e

d

y

tó

w

20

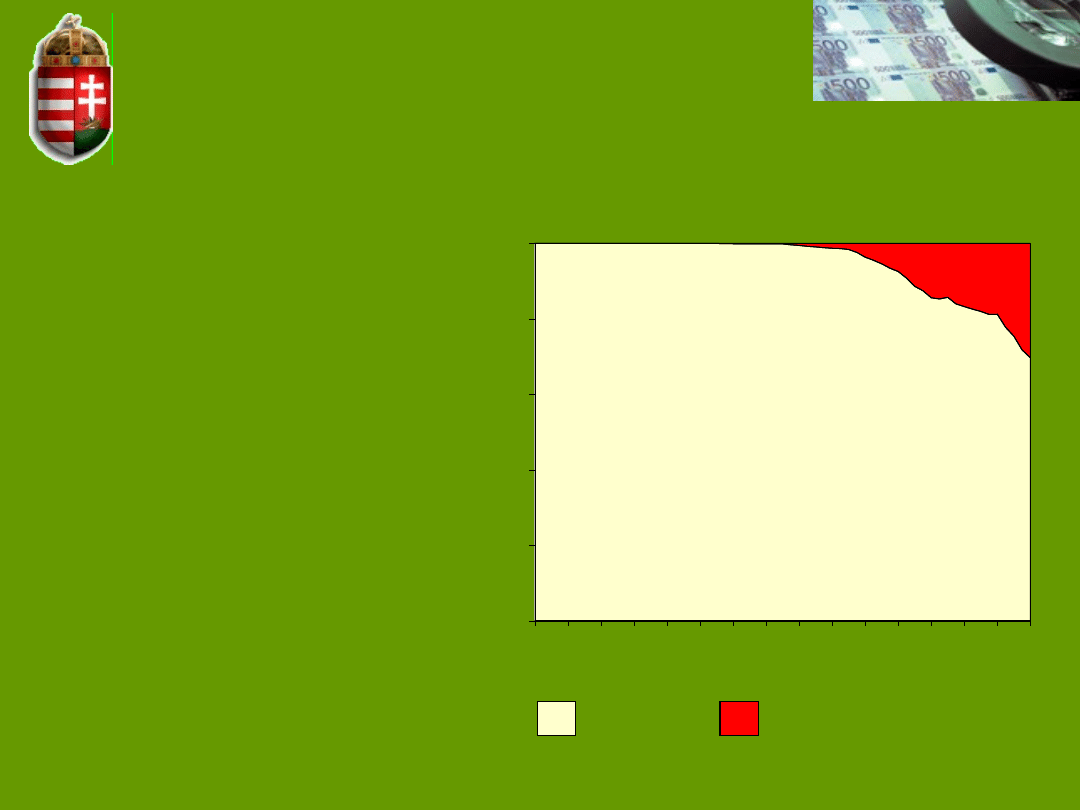

Kredyty

• Duże węgierskie korporacje mające wielonarodowych

udziałowców często korzystają z usług banków

zagranicznych toteż kredyty udzielane przez banki

węgierskie korporacjom rosną znacznie wolniej.

• Wzrasta za to udział kredytów udzielanych Małej i Średniej

Przedsiębiorczości MiŚP

W

b

il

o

n

a

c

h

fo

ri

n

tó

w

Kredyty

dla

korporacji

Kredyty

dla MiŚP

21

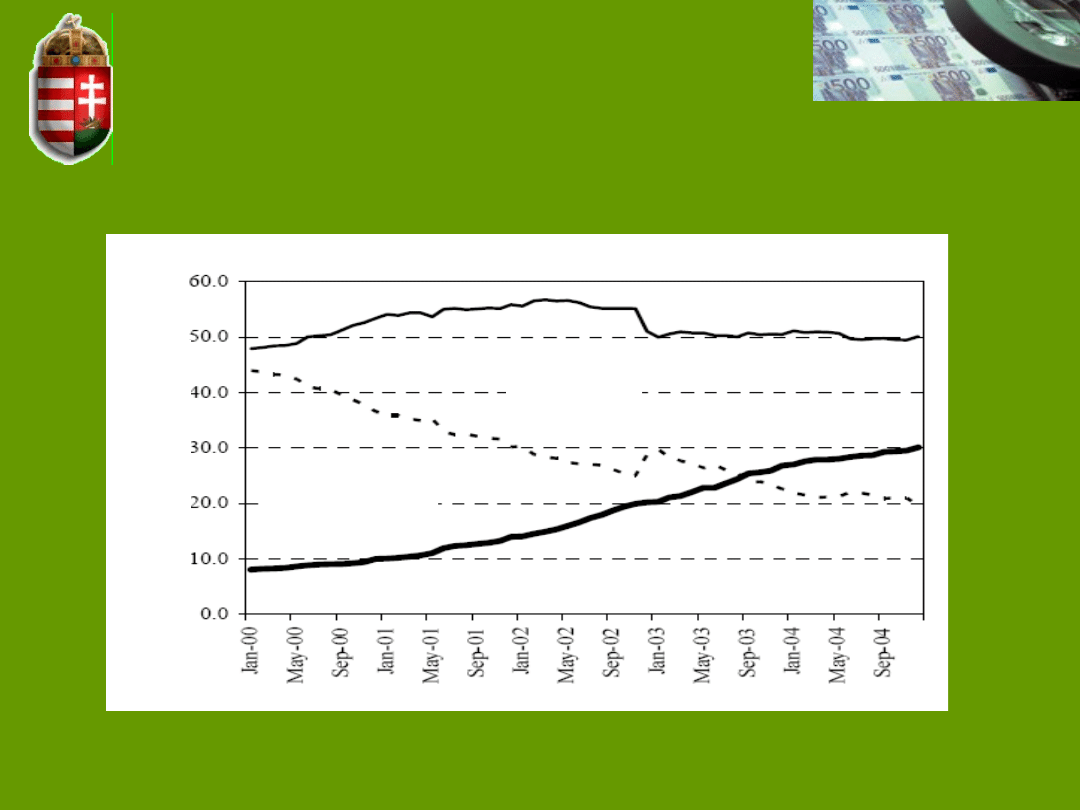

Kredyty bankowe dla klientów

korporacyjnych w forintach i w

walucie obcej

0%

20%

40%

60%

80%

100%

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

Foreign currency

Forint

Waluta

obca

Forint

Systematycznie wzrasta

udział kredytów w walucie

obcej

Dostrzega się niskie ryzyko

walutowe szczególnie w

krajach nadbałtyckich

Wysokie oprocentowanie

kredytów krajowych

Szczególną popularnością

cieszą się kredyty w euro i

frankach szwajcarskich

22

Kredyty bankowe dla

gospodarstw domowych w

forintach i w walucie obcej

0%

20%

40%

60%

80%

100%

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

Foreign currency

Forint

Waluta

obca

Forin

t

Udział pożyczek w walucie

obcej wciąż pozostaje na

stosunkowo niskim

poziomie (ok. 25%

wszystkich pożyczek

gospodarstw domowych)

jednak zauważalnie

gwałtownie wzrasta od

2000 r.

Głównym czynnikiem jest

niższe oprocentowanie

kredytów walutowych a

także

Zmniejszające się

subsydia odsetkowe dla

kredytów hipotecznych

23

Banki

Banki spółdzielcze

Suma

Depozyty w bilionach

HUF

Index

Krajowe depozyty przyjmowane przez instytucje

finansowe

Depozyty

• Od połowy 2003 roku stało się nie możliwe dalsze

finansowanie kredytów konsumenckich ze zgromadzonych

depozytów krajowych

• Zaczął rosnąć udział funduszy banków zagranicznych - miedzy

1998 a 2001 rokiem udział środków zagranicznych w całej

sumie depozytów wynosił 10% - 15%, w 2003 i w pierwszej

połowie 2004 wzrósł do ok. 20% - 25% a nawet przekroczył

25% w drugiej połowie 2004.

24

Struktura

Narodowego Banku Węgier

NBW

Walne zgromadzenie

akcjonariuszy

Rada

Monetarna

Zarząd

NBW

Rada

Konsultacyjna

25

Narodowy Bank Węgier

(Magyar Nemzeti Bank)

• Obowiązki i kompetencje Narodowego Banku Węgier są

określone w akcie LVIII z 2001 roku

• Funkcjonuje w formie spółki akcyjnej przy czym istnieje tylko

jeden właściciel udziałów – Skarb Państwa

• Minister Finansów reprezentuje państwo jako udziałowca

• Zarejestrowany kapitał składa się a jednego udziału o wartości

nominalnej

10,000,000,000, HUF - dziesięć bilionów forintów.

• Nazwa NBW nie musi być wpisana do rejestru handlowego

• W związku z przystąpieniem Węgier z dniem 1 maja 2004 r. do

Unii Europejskiej NBW stał się członkiem ESBC, a jego udział w

kapitale EBC wynosi 1,3875% co odpowiada kwocie 77 mln

euro.

26

Funkcje

Narodowego Banku Węgier

• głównym celem jest osiągnięcie i utrzymanie stabilności cen

• powinien wspierać politykę ekonomiczną rządu przy użyciu

instrumentów polityki monetarnej jeśli nie będzie to sprzeczne

z realizacja celu podstawowego

• kształtuje i realizuje politykę monetarną

• ma wyłączne prawo do emisji banknotów i monet

• reguluje obieg pieniądza gotówkowego zgodnie z potrzebami

gospodarki narodowej

• udział w transakcjach refinansowych

• kształtuje i zarządza oficjalnymi rezerwami walutowymi i złota

• określa zasady i formy rozliczeń pieniężnych w gospodarce

aktywnie uczestniczy w systemie rozrachunków

międzybankowych

• ustala zasady reżimu kursowego

• wykonuje usługi bankowe na rzecz rządu i jego instytucji a

zwłaszcza prowadzenie obsługi (rachunku bieżącego) budżetu

państwa z wykluczeniem możliwości kredytowania

wydatków publicznych (deficytu budżetowego)

27

Funkcje

Narodowego Banku Węgier

• wykonuje usługi bankowe na rzecz rządu i jego instytucji a

zwłaszcza prowadzenie obsługi (rachunku bieżącego) budżetu

państwa z wykluczeniem możliwości kredytowania wydatków

publicznych (deficytu budżetowego)

• obowiązek dbałości o stabilność systemu finansowego w tym

zwłaszcza sektora bankowego (zapewnienie tej funkcji przy

współpracy z Węgierską Instytucją Nadzoru Finansowego)

• Strategia polityki pieniężnej NBW polega na kojarzeniu celu

inflacyjnego z ograniczeniami wahliwości kursu forinta

względem walut obcych.

• Cel inflacyjny wyraża się w postaci dopuszczonego wskaźnika

wzrostu cen towarów konsumpcyjnych o 4% (± 1 pkt proc) w

okresie do końca 2005 r. oraz 3,5% (± 1 pkt proc) do końca

2006 r.

• Cel kursowy wyraża się w ustaleniu sztywnego kursu forinta

względem euro na poziomie 282,36 HUF w relacji di 1 euro, z

dopuszczalnymi wahaniami wynoszącymi ±15%

28

Walne

Zgromadzenie Akcjonariuszy

• Jest reprezentowane przez Ministra finansów

bowiem kapitał NBW jest w całości własnością

Skarbu Państwa

• ustanawia statut NBW oraz wnosi do niego

poprawki

• wybiera audytora w celu ustalenia stanu

finansów MNB

• przyjmuje bilans i rachunek wyników Banku

• podejmuje decyzje o wypłacaniu dywidend z

zysku lub nagromadzonej rezerwy

• odbywa się co najmniej raz w roku najpóźniej

do ostatniego dnia maja

29

Rada Monetarna

• Podejmuje kluczowe decyzje związane z wykonywaniem ustawowych

funkcji przez MNB. Decyzje te dotyczą:

• kształtowania i realizacji polityki pieniężnej

• określenia roli MNB jako ostatecznego pożyczkodawcy instytucjom

kredytowym

• współdziałania z rządem w określaniu polityki kursu walutowego

• zarządzania oficjalnymi rezerwami dewizowymi

• emisji banknotów i monet oraz zapewnienia płynnego funkcjonowania

systemu płatności gotówkowych i bezgotówkowych

• usprawnienia procedur bankowych i procesów decyzyjnych w ramach

MNB

• dokonywanie oceny skuteczności i efektywności działania Banku

• zbiera się co najmniej dwa razy w miesiącu

• W skład Rady Monetarnej wchodzi od 9 do 11 członków mianowanych

przez Prezydenta Republiki Węgierskiej w tym Prezes Banku pełniący

funkcje Przewodniczącego Rady oraz wiceprezesi MNB

30

Zarząd

Narodowego Banku Węgier

• jest typowym organem wykonawczym

• jego obowiązkiem jest bieżące zarządzanie

Bankiem

• odpowiedzialny za realizacje uchwał i decyzji

podjętych przez Radę Monetarna oraz

przedkładanie informacji i raportów o stopniu i

efektach ich realizacji

• Zatwierdza profesjonalne plany i programy

odnoszące się do funkcjonowania NBW lub

wykonywania zadań (zapewnienie rozwoju,

sprawności budżetu)

• W skład Zarządu wchodzi od czterech do sześciu

członków w tym:

– Prezes Banku kierujący jego pracami oraz

– wiceprezesi Banku

31

Rada Konsultacyjna

• organ odpowiedzialny za nieustanny nadzór nad

funkcjonowaniem MNB w imieniu właściciela czyli Skarbu

Państwa

• Działa w sześcioosobowym składzie:

– Przewodniczący

– trzej inni członkowie powołani przez Parlament

– przedstawiciel Ministra Finansów

– konsultant mianowany przez Ministra Finansów

• Kadencja członków Rady Konsultacyjnej pokrywa się z kadencją

parlamentu

• Członkami Rady mogą być wyłącznie obywatele Węgier którzy

wykazują się profesjonalną wiedzą na temat instytucji

kredytowych, finansowych, z zakresu księgowości i

rachunkowości.

• Członkowie Rady mogą być odwołani przez Parlament lub przez

Ministra Finansów

32

Narodowy Fundusz

Ubezpieczenia Depozytów

(Országos Betétbiztositási Alap)

• Został powołany ustawą z 31 marca 1993 r.

• Do systemu gwarantowania mają obowiązek należeć

wszystkie krajowe instytucje przyjmujące depozyty tj. banki

komercyjne, spółdzielcze i krajowe banki oszczędnościowe

oraz spółdzielnie kredytowe a także odziały banków z krajów

nie będących członkami jeśli ich rodzimy system

gwarantowania oferuje niższy limit bądź węższy zakres

gwarancji

• 31. 12. 2004 r. do systemu gwarancyjnego należało 211

członków w tym 34 banków komercyjnych i

wyspecjalizowanych instytucji kredytowych (w tym 2

oszczędnościowe banki krajowe), 172 banków spółdzielczych

oszczędnościowych i 5 banków spółdzielczych kredytowych.

• Instytucje członkowskie ponoszą koszty działalności funduszu

gwarancyjnego wnosząc:

– Opłatę wstępną – jednorazowa opłata w wysokości 0,5% kapitału

zakładowego każdej instytucji przystępującej do systemu

– Opłata roczna –nie może być wyższa niż 0,2% gwarantowanych

depozytów w danej instytucji wg stanu z końca roku poprzedniego

33

Narodowy Fundusz

Ubezpieczenia Depozytów

(Országos Betétbiztositási Alap)

• Od 1 maja 2004 r limit gwarancyjny wynosi 6 mln forintów

(nieco powyżej 20,000 €)

• Wprowadzono także zasadę 10% współodpowiedzialności przy

wielkościach depozytów przekraczających 1 mln HUF

• Gwarancjami objęte są: depozyty osób fizycznych i prawnych,

certyfikaty depozytowe i obligacje emitowane przez instytucje

kredytowe po 1 stycznia 2003 r., depozyty w walucie krajowej i

w walucie krajów OECD i UE, płatne na terytorium Republiki

Węgierskiej.

• System gwarancyjny nie zabezpiecza depozytów: instytucji

budżetowych, władz lokalnych, deponentów instytucjonalnych

jak np. Towarzystw ubezpieczeniowych, prywatnych funduszy

emerytalnych, towarzystw finansowych właścicieli co najmniej

5% akcji danej instytucji kredytowej i ich bliskich krewnych

34

Narodowy Fundusz

Ubezpieczenia Depozytów

• Działania prewencyjne jakie może podejmować fundusz określone

zostały w ustawie z 1996 o instytucjach kredytowych – art. 104

• Zgodnie z regulacjami tego artykułu:

• Fundusz, aby zapobiec konieczności wypłaty depozytów

gwarantowanych, może: udzielić bankowi kredytu, pożyczki

podporządkowanej, przejąć akcje banku.

• Działania pomocowe Funduszu muszą być uzgadniane z

nadzorem bankowym.

• Fundusz przy podejmowania działań pomocowych zobligowany

jest do wyboru takiej metody postępowania, która charakteryzuje

się najniższym długoterminowym kosztem dla deponentów,

instytucji kredytowych i budżetu państwa.

• Warunki udzielania pomocy są rynkowe.

• Pomoc finansowa powinna być odpowiednio zabezpieczona.

• Suma środków pomocowych nie może przekraczać wysokości

potencjalnych wypłat depozytów gwarantowanych.

35

Narodowy Fundusz

Ubezpieczenia Depozytów

• Kierowanie Funduszem ma charakter mieszany. W skład rady

nadzorczej wchodzą zarówno przedstawiciele władz publicznych,

jak i środowiska bankowego, a mianowicie:

– sekretarz stanu w ministerstwie finansów

– wiceprezes banku centralnego

– dyrektor nadzoru bankowego

– dwie osoby nominowane przez banki

– Dyrektor Zarządzający Funduszu – jego zadaniem jest realizacja

uchwał Rady, przygotowanie informacji, sprawozdań oraz

projektów uchwał na jej posiedzenia, a także zapewnienie

sprawnego funkcjonowania biura Funduszu

• Nadzór finansowy nad działalnością funduszu sprawuje Państwowy

Urząd Audytoryjny który raport z działalności Narodowego

Funduszu ubezpieczenia Depozytów przedkłada parlamentowi.

36

Węgierska Instytucja Nadzoru

Finansowego

Pénzügyi Szervezetek Állami Felügyelete

• Powołana przez Parlament na mocy ustawy CXXIV z 1999 r.

funkcjonuje od 1 kwietnia 2000 r.

• Jest legalną niezależną jednostką funkcjonująca jako organ

administracji publicznej z władzą ogólnokrajową

• Odpowiedzialna za nadzór nad działalnością banków

• Gwarantuje wiarygodne i przejrzyste operacje na rynku

finansowym

• Wzmacnia zaufanie na rynku finansowym

• Promuje rozwój rynków finansowych oparty na uczciwej

konkurencji

• Chroni słuszne interesy uczestników rynku

• Wspiera redukcję ryzyka poprzez zapewnienie konsumentom

dostępu do stosownych informacji

• Aktywnie uczestniczy w eliminowaniu przestępstw

finansowych

37

Węgierska Instytucja Nadzoru

Finansowego

Pénzügyi Szervezetek Állami

Felügyelete

• Przyznaje pozwolenia na funkcjonowanie instytucjom

finansowym

• Regularnie monitoruje i ocenia zgodność z prawem

funkcjonowanie instytucji finansowych

• Wspiera działania Funduszu Gwarantowania Depozytów,

współpracuje z NBW

• Współpracuje z zagranicznymi instytucjami zajmującymi się

nadzorem szczególnie w UE

• Kierowana przez Prezesa który ma jednego zastępcę. Prezes jest

mianowany przez Parlament na wniosek Premiera. Zastępca

Prezesa mianowany przez Premiera na wniosek Ministra Finansów

• Powstała w wyniku połączenia 3 instytucji: Nadzoru Bankowego i

Rynku Kapitałowego, Państwowego Nadzoru Ubezpieczeniowego,

Państwowego Nadzoru Funduszy Emerytalnych

38

Literatura

• Act LVIII of 2001 on the Magyar Nemzeti Bank

• Annual Report 2004 Hungarian Banking Association

• Annual Report 2004, National Deposit Insurance of Hungary,

Budapeszt, luty 2005 r.

• Annual Report 2004, Hungarian Financial Supervisory Authority,

Budapeszt, 2005 r.

• Baka W., Bankowość europejska, PWN, Warszawa 2005 r.

• Barisitz S., Banking in Central and Eastern Europe since the Turn of

the Millennium — An Overview of Structural Modernization in Ten

Countries, Focus nr 2, 2005 r.

• Barsi T., Overview on Banking Regulations, International Law Office

Internet Publication, sierpień 2000 r.

• Budai J., Görgényi O., Mortgage Banks and Mortgage Bonds,

International Law Office Internet Publication, listopad 2000 r.

• Financial accounts of Hungary (Data, analyses, methodological

explanations) 2005, The Statistics Department of Magyar Nemzeti

Bank, Budapeszt, czerwiec 2005 r.

• Financial System Stability Assessment Update, International

Monetary Found, 2005 r.

39

Literatura

• Hungary: Financial System Stability Assessment Update, including a

Report on the Observance of Standards and Codes on Insurance

Regulation, IMF, Waszyngton, maj 2005 r.

• Hungary/Magyaroszag, Global Payments and Cash Management, styczeń

2005 r.

• Mikita M., System Bankowy Węgier, Czech i Słowacji – dotychczasowy

rozwój i kierunki zmian, Bank i Kredyt nr 11, 2000 r.

• Polianiuk H., System gwarantowania depozytów na Węgrzech, [w:] System

gwarantowania depozytów w Polsce i na świecie, Baka W. (red.), PWE,

Warszawa 2005 r.

• Statutes of Magyar Nemzeti Bank, Budapeszt, kwiecień 2005 r.

• Szapáry G., Development of credit markets in new member states and

implication for the transmission of monetary policy, Magyar Nemzeti Bank

Finance and Consumption Conference, Florencja, pażdziernik 2005 r.

• Váradi L., The role of the Savings Co-operatives in Rural Development in

Hungary, listopad 2004 r.

• www.mnb.hu - Narodowy Bank Węgier

• www.pszaf.hu – Węgierska Instytucja Nadzoru Finansowego

• www.bankszovetseg.hu – Stowarzyszenie Banków Węgierskich

• www.oba.hu – Narodowy Fundusz Gwarantowania Depozytów

40

Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

Wyszukiwarka

Podobne podstrony:

SYSTEM PARTYJNY NA WĘGRZECH, + DOKUMENTY, Partie i systemy partyjne

Do typowych systemów bankowych na świecie należą przede wszystkim

analiza wplywu wprowadzenia euro na polski system bankowy

06 MODELE-SYSTEMOW-FINANSOWYCH-NA-SWIECIE, UEP lata 2014-2019, Bankowość inwestycyjna

bankowość, Islamski system bankowy, Bankowość islamska inaczej zwana bezodsetkową opiera się głównie

Pytania na egzamin SYSTEM BANKOWY, Wyższa Szkoła Bankowa w Poznaniu, Studia licencjackie - Zarządzan

Ściąga - Pytania na egzamin SYSTEM BANKOWY

wpływ pieniądza i systemu pieniężnego na współczesną gospoda(1), Bankowość i Finanse

SYSTEM BANKOWY W GRECJI DANE NA ROK 2009, BANKOWOŚĆ, BANKOWOŚĆ POMOCE NAUKOWE

System Warset na GPW w Warszawie

1 System bankowy rondoid 9886 ppt

Rodzina w systemie profilaktyki na szczeblu lokalnym

W5 pieniadz i system bankowy

Ia System bankowy i jego elementy

System bankowy w Polsce

WYKŁAD 1 SYSTEM BANKOWY

model systemu produkcyjnego na przykladzie konkretnej firmy

więcej podobnych podstron