Historia Europejskiego

Historia Europejskiego

Trybunału

Trybunału

Obrachunkowego

Obrachunkowego

Wraz z wejściem w życie traktatu z Maastricht, Trybunał

Wraz z wejściem w życie traktatu z Maastricht, Trybunał

Obrachunkowy został uznany za jedną z pięciu

Obrachunkowy został uznany za jedną z pięciu

instytucji Wspólnoty Europejskiej. Pozostałe

instytucji Wspólnoty Europejskiej. Pozostałe

instytucje to: Parlament Europejski, Rada Unii

instytucje to: Parlament Europejski, Rada Unii

Europejskiej, Komisja Europejska oraz Trybunał

Europejskiej, Komisja Europejska oraz Trybunał

Sprawiedliwości Wspólnot Europejskich.

Sprawiedliwości Wspólnot Europejskich.

W systemie konstytucyjnym nowoczesnych państw

W systemie konstytucyjnym nowoczesnych państw

funkcja kontroli jest z zasady uważana za jeden z

funkcja kontroli jest z zasady uważana za jeden z

elementów gwarantujących demokratyczne

elementów gwarantujących demokratyczne

zarządzanie sprawami publicznymi. Funkcja ta

zarządzanie sprawami publicznymi. Funkcja ta

obejmuje zwykle dwa odrębne, acz uzupełniające się

obejmuje zwykle dwa odrębne, acz uzupełniające się

aspekty: kontrolę "wewnętrzną" i kontrolę

aspekty: kontrolę "wewnętrzną" i kontrolę

"zewnętrzną". Zarządzanie funduszami publicznymi

"zewnętrzną". Zarządzanie funduszami publicznymi

nie może odbywać się bez właściwej kontroli

nie może odbywać się bez właściwej kontroli

zewnętrznej.

zewnętrznej.

Ustanowienie Europejskiego Trybunału

Ustanowienie Europejskiego Trybunału

Obrachunkowego było oparte na tych samych

Obrachunkowego było oparte na tych samych

przesłankach i zbiegło się z dwoma ważnymi

przesłankach i zbiegło się z dwoma ważnymi

wydarzeniami: rozszerzeniem uprawnień Parlamentu

wydarzeniami: rozszerzeniem uprawnień Parlamentu

Europejskiego w zakresie kontroli budżetowej oraz

Europejskiego w zakresie kontroli budżetowej oraz

wprowadzeniem systemu całkowitego finansowania

wprowadzeniem systemu całkowitego finansowania

budżetu Unii Europejskiej z zasobów własnych.

budżetu Unii Europejskiej z zasobów własnych.

W obliczu tych zmian oraz rozszerzenia uprawnień

W obliczu tych zmian oraz rozszerzenia uprawnień

Parlamentu Europejskiego w zakresie wykonania

Parlamentu Europejskiego w zakresie wykonania

budżetu, konieczne było wprowadzenie jakościowych

budżetu, konieczne było wprowadzenie jakościowych

zmian w zakresie zewnętrznej kontroli wykonania

zmian w zakresie zewnętrznej kontroli wykonania

budżetu.

budżetu.

Z inicjatywy przewodniczącego Komisji Kontroli

Z inicjatywy przewodniczącego Komisji Kontroli

Budżetowej Parlamentu Europejskiego Heinricha

Budżetowej Parlamentu Europejskiego Heinricha

Aigner'a, który od roku 1973 domagał się

Aigner'a, który od roku 1973 domagał się

ustanowienia zewnętrznego organu kontrolnego na

ustanowienia zewnętrznego organu kontrolnego na

poziomie wspólnotowym, 22 lipca 1975 roku, na

poziomie wspólnotowym, 22 lipca 1975 roku, na

mocy traktatu brukselskiego został powołany

mocy traktatu brukselskiego został powołany

Trybunał Obrachunkowy. Od rozpoczęcia prac w

Trybunał Obrachunkowy. Od rozpoczęcia prac w

październiku 1977 roku Trybunał ma swoją siedzibę

październiku 1977 roku Trybunał ma swoją siedzibę

w Luksemburgu.

w Luksemburgu.

Europejski Trybunał Obrachunkowy został podniesiony do rangi instytucji

Europejski Trybunał Obrachunkowy został podniesiony do rangi instytucji

1 listopada 1993 roku wraz z wejściem w życie traktatu z Maastricht,

1 listopada 1993 roku wraz z wejściem w życie traktatu z Maastricht,

który wzmocnił jego niezależność i uprawnienia wobec instytucji odtąd

który wzmocnił jego niezależność i uprawnienia wobec instytucji odtąd

równorzędnych. Od tego momentu Trybunał dostarcza DAS -

równorzędnych. Od tego momentu Trybunał dostarcza DAS -

poświadczenie wiarygodności rozliczeń oraz legalności i

poświadczenie wiarygodności rozliczeń oraz legalności i

prawidłowości transakcji leżących u podstaw budżetu wspólnotowego.

prawidłowości transakcji leżących u podstaw budżetu wspólnotowego.

Rola Trybunału została potwierdzona i wzmocniona 1 maja 1999 roku

Rola Trybunału została potwierdzona i wzmocniona 1 maja 1999 roku

wraz z wejściem w życie traktatu amsterdamskiego, który uprawnił

wraz z wejściem w życie traktatu amsterdamskiego, który uprawnił

Trybunał do przeprowadzania kontroli w zakresie należytego

Trybunał do przeprowadzania kontroli w zakresie należytego

zarządzania finansami oraz podkreślił jego rolę w walce z

zarządzania finansami oraz podkreślił jego rolę w walce z

nadużyciami, a także zwiększył możliwości w zakresie odwoływania się

nadużyciami, a także zwiększył możliwości w zakresie odwoływania się

do Trybunału Sprawiedliwości w celu ochrony swoich prerogatyw

do Trybunału Sprawiedliwości w celu ochrony swoich prerogatyw

względem innych instytucji Unii Europejskiej.

względem innych instytucji Unii Europejskiej.

Traktat nicejski z 1 lutego 2003 roku potwierdził zasadę stanowiącą, iż

Traktat nicejski z 1 lutego 2003 roku potwierdził zasadę stanowiącą, iż

każde państwo członkowskie posiada jednego członka w Trybunale,

każde państwo członkowskie posiada jednego członka w Trybunale,

zezwolił Trybunałowi na tworzenie izb oraz podkreślił znaczenie

zezwolił Trybunałowi na tworzenie izb oraz podkreślił znaczenie

współpracy Trybunału z krajowymi organami kontroli.

współpracy Trybunału z krajowymi organami kontroli.

Powstanie Europejskiego Trybunału Obrachunkowego odzwierciedla

Powstanie Europejskiego Trybunału Obrachunkowego odzwierciedla

potrzebę istnienia sumienia finansowego - wyrażenie to zostało użyte

potrzebę istnienia sumienia finansowego - wyrażenie to zostało użyte

w październiku 1977 roku przez ówczesnego prezesa Trybunału

w październiku 1977 roku przez ówczesnego prezesa Trybunału

Sprawiedliwości Wspólnot Europejskich Hansa Kutschera.

Sprawiedliwości Wspólnot Europejskich Hansa Kutschera.

Członkowie Trybunału Obrachunkowego są mianowani na sześcioletnią

Członkowie Trybunału Obrachunkowego są mianowani na sześcioletnią

kadencję. Rada, stanowiąc większością kwalifikowaną, po konsultacji z

kadencję. Rada, stanowiąc większością kwalifikowaną, po konsultacji z

Parlamentem Europejskim zatwierdza listę członków sporządzoną na

Parlamentem Europejskim zatwierdza listę członków sporządzoną na

podstawie propozycji każdego państwa członkowskiego. Mandat

podstawie propozycji każdego państwa członkowskiego. Mandat

członków Trybunału jest odnawialny. Członkowie wybierają spośród

członków Trybunału jest odnawialny. Członkowie wybierają spośród

swego grona prezesa Trybunału Obrachunkowego na okres trzech lat.

swego grona prezesa Trybunału Obrachunkowego na okres trzech lat.

Mandat prezesa jest odnawialny.

Mandat prezesa jest odnawialny.

Postanowienia Traktatu

Postanowienia Traktatu

Głównym zadaniem, jakie Traktat ustanawiający Wspólnotę

Głównym zadaniem, jakie Traktat ustanawiający Wspólnotę

Europejską powierza Trybunałowi Obrachunkowemu (art. 246-

Europejską powierza Trybunałowi Obrachunkowemu (art. 246-

248) jest kontrola rozliczeń oraz wykonania budżetu Unii Europejskiej.

248) jest kontrola rozliczeń oraz wykonania budżetu Unii Europejskiej.

Celem jest tu zarówno poprawa zarządzania finansami, jak i

Celem jest tu zarówno poprawa zarządzania finansami, jak i

rozliczenie - przed obywatelami Unii Europejskiej - organów

rozliczenie - przed obywatelami Unii Europejskiej - organów

odpowiedzialnych za zarządzanie funduszami publicznymi z użytku

odpowiedzialnych za zarządzanie funduszami publicznymi z użytku

jaki z nich uczynili.

jaki z nich uczynili.

Zgodnie z Traktatem Trybunał Obrachunkowy kontroluje rozliczenia

Zgodnie z Traktatem Trybunał Obrachunkowy kontroluje rozliczenia

dochodów i wydatków Wspólnoty. Kontroluje także rozliczenia

dochodów i wydatków Wspólnoty. Kontroluje także rozliczenia

wszelkich dochodów i wydatków wszystkich organów ustanowionych

wszelkich dochodów i wydatków wszystkich organów ustanowionych

przez Wspólnotę , o ile odpowiedni akt założycielski nie wyklucza

przez Wspólnotę , o ile odpowiedni akt założycielski nie wyklucza

takiej kontroli.

takiej kontroli.

Trybunał Obrachunkowy kontroluje legalność i prawidłowość

Trybunał Obrachunkowy kontroluje legalność i prawidłowość

dochodów i wydatków i upewnia się co do należytego zarządzania

dochodów i wydatków i upewnia się co do należytego zarządzania

finansami. Trybunał Obrachunkowy sporządza sprawozdanie roczne po

finansami. Trybunał Obrachunkowy sporządza sprawozdanie roczne po

zamknięciu każdego roku budżetowego. Może on również w każdej

zamknięciu każdego roku budżetowego. Może on również w każdej

chwili przedstawić swoje uwagi w poszczególnych kwestiach,

chwili przedstawić swoje uwagi w poszczególnych kwestiach,

zwłaszcza w formie sprawozdań specjalnych oraz wydawać opinie na

zwłaszcza w formie sprawozdań specjalnych oraz wydawać opinie na

wniosek pozostałych instytucji Wspólnoty.

wniosek pozostałych instytucji Wspólnoty.

Sprawozdania i opinie są publikowane w Dzienniku Urzędowym Unii

Sprawozdania i opinie są publikowane w Dzienniku Urzędowym Unii

Europejskiej. Trybunał Obrachunkowy wspiera Parlament Europejski i

Europejskiej. Trybunał Obrachunkowy wspiera Parlament Europejski i

Radę w sprawowaniu funkcji kontroli w zakresie wykonania budżetu.

Radę w sprawowaniu funkcji kontroli w zakresie wykonania budżetu.

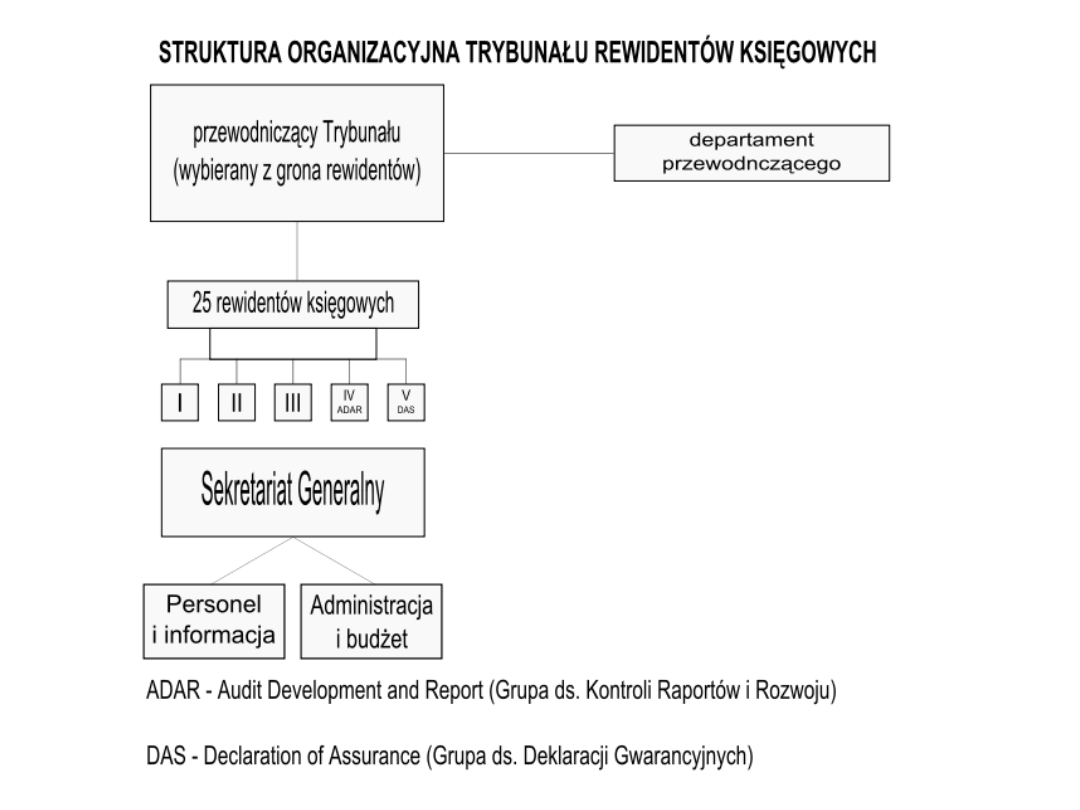

Skład i organizacja

Skład i organizacja

Składa się z 27 rewidentów powoływanych na

Składa się z 27 rewidentów powoływanych na

okres 6 lat przez Radę UE. Ponowne mianowanie

okres 6 lat przez Radę UE. Ponowne mianowanie

jest możliwe. Członkowie ze swojego składu

jest możliwe. Członkowie ze swojego składu

wybierają prezesa Trybunału Obrachunkowego

wybierają prezesa Trybunału Obrachunkowego

na okres 3 lat. Gwarancją niezależności jest

na okres 3 lat. Gwarancją niezależności jest

przepis art. 247 ust. 6 stanowiący, że oprócz

przepis art. 247 ust. 6 stanowiący, że oprócz

zwykłego zastąpienia lub śmierci członek

zwykłego zastąpienia lub śmierci członek

Trybunału przestaje pełnić swój obowiązek

Trybunału przestaje pełnić swój obowiązek

jedynie z chwilą rezygnacji lub dymisji orzeczonej

jedynie z chwilą rezygnacji lub dymisji orzeczonej

przez Trybunał Sprawiedliwości. Rada określa

przez Trybunał Sprawiedliwości. Rada określa

zasady zatrudniania prezesa i członków. Trybunał

zasady zatrudniania prezesa i członków. Trybunał

mianuje swojego Sekretarza Generalnego.

mianuje swojego Sekretarza Generalnego.

Trybunał zatrudnia 250 kontrolerów, a liczba

Trybunał zatrudnia 250 kontrolerów, a liczba

wszystkich pracowników wynosi ok. 760.

wszystkich pracowników wynosi ok. 760.

Polityka informacyjna

Polityka informacyjna

Europejskiego Trybunału

Europejskiego Trybunału

Obrachunkowego

Obrachunkowego

Polityka informacyjna obejmuje proces

Polityka informacyjna obejmuje proces

informowania społeczeństwa o roli, zadaniach

informowania społeczeństwa o roli, zadaniach

oraz wynikach prac Europejskiego Trybunału

oraz wynikach prac Europejskiego Trybunału

Obrachunkowego. Uwzględnia ona trzy

Obrachunkowego. Uwzględnia ona trzy

główne aspekty:

główne aspekty:

Stosunki z innymi instytucjami, organizacjami

Stosunki z innymi instytucjami, organizacjami

zawodowymi oraz beneficjentami pomocy UE

zawodowymi oraz beneficjentami pomocy UE

na poziomie instytucji europejskich, państw

na poziomie instytucji europejskich, państw

członkowskich oraz państw nie będących

członkowskich oraz państw nie będących

członkami UE;

członkami UE;

Stosunki ze społeczeństwem poprzez internet,

Stosunki ze społeczeństwem poprzez internet,

publikacje oraz imprezy zorganizowane oraz

publikacje oraz imprezy zorganizowane oraz

Stosunki z mediami.

Stosunki z mediami.

Polityka informacyjna

Polityka informacyjna

Europejskiego Trybunału

Europejskiego Trybunału

Obrachunkowego:

Obrachunkowego:

Europejski Trybunał Obrachunkowy w swojej polityce informacyjnej

Europejski Trybunał Obrachunkowy w swojej polityce informacyjnej

kieruje się podstawowymi zasadami otwartości i przejrzystości. W

kieruje się podstawowymi zasadami otwartości i przejrzystości. W

ramach tej polityki podaje do publicznej wiadomości informacje na

ramach tej polityki podaje do publicznej wiadomości informacje na

temat swojej roli i działalności oraz wyników prowadzonych przez

temat swojej roli i działalności oraz wyników prowadzonych przez

siebie prac.

siebie prac.

Głównym celem polityki informacyjnej jest zapewnienie, że wyniki

Głównym celem polityki informacyjnej jest zapewnienie, że wyniki

pracy Trybunału są znane i zrozumiałe oraz zwrócenie szczególnej

pracy Trybunału są znane i zrozumiałe oraz zwrócenie szczególnej

uwagi na to, jak Trybunał osiąga swój cel, którym jest przyczynianie

uwagi na to, jak Trybunał osiąga swój cel, którym jest przyczynianie

się do poprawy zarządzania finansami.

się do poprawy zarządzania finansami.

Polityka informacyjna ma na celu rozliczenie Trybunału z jego prac

Polityka informacyjna ma na celu rozliczenie Trybunału z jego prac

przed obywatelami Unii Europejskiej.

przed obywatelami Unii Europejskiej.

Polityka informacyjna przyczynia się do zwiększenia wiedzy o roli

Polityka informacyjna przyczynia się do zwiększenia wiedzy o roli

Trybunału zarówno w kontekście wspólnotowym jak i w świecie

Trybunału zarówno w kontekście wspólnotowym jak i w świecie

zewnętrznym, co zwiększa szansę, iż prace Trybunału

zewnętrznym, co zwiększa szansę, iż prace Trybunału

zaowocują rzeczywistymi zmianami.

zaowocują rzeczywistymi zmianami.

Polityka informacyjna nie określa celów kontroli ani treści

Polityka informacyjna nie określa celów kontroli ani treści

sprawozdań, ale wpływa na te procesy, tak aby zapewnić przejrzyste

sprawozdań, ale wpływa na te procesy, tak aby zapewnić przejrzyste

i jednoznaczne przedstawienie ustaleń, wniosków i zaleceń z

i jednoznaczne przedstawienie ustaleń, wniosków i zaleceń z

kontroli.

kontroli.

W celu ochrony stosunków zawodowych pomiędzy kontrolerem a

W celu ochrony stosunków zawodowych pomiędzy kontrolerem a

jednostką kontrolowaną, Trybunał może udostępnić społeczeństwu

jednostką kontrolowaną, Trybunał może udostępnić społeczeństwu

tylko te informacje, które znajdują się w przyjętych sprawozdaniach.

tylko te informacje, które znajdują się w przyjętych sprawozdaniach.

Na temat wszystkich publikowanych sprawozdań oraz

Na temat wszystkich publikowanych sprawozdań oraz

wydarzeń o szczególnym znaczeniu dla instytucji

wydarzeń o szczególnym znaczeniu dla instytucji

wydawane są komunikaty prasowe.

wydawane są komunikaty prasowe.

Oficjalnym rzecznikiem Trybunału w sprawie

Oficjalnym rzecznikiem Trybunału w sprawie

poszczególnych sprawozdań specjalnych lub w innych

poszczególnych sprawozdań specjalnych lub w innych

określonych kwestiach jest członek sprawozdawca. W

określonych kwestiach jest członek sprawozdawca. W

innych przypadkach funkcję tę spełnia Prezes.

innych przypadkach funkcję tę spełnia Prezes.

Trybunał organizuje konferencje prasowe przy okazji

Trybunał organizuje konferencje prasowe przy okazji

publikacji sprawozdania rocznego oraz niektórych

publikacji sprawozdania rocznego oraz niektórych

sprawozdań specjalnych, opinii, a także w związku z

sprawozdań specjalnych, opinii, a także w związku z

innymi istotnymi kwestiami.

innymi istotnymi kwestiami.

Strona internetowa Trybunału jest najpełniejszym i

Strona internetowa Trybunału jest najpełniejszym i

najbardziej aktualnym źródłem informacji na temat

najbardziej aktualnym źródłem informacji na temat

Trybunału.

Trybunału.

Wydział ds. Komunikacji i Sprawozdań, w imieniu

Wydział ds. Komunikacji i Sprawozdań, w imieniu

Prezesa, koordynuje oraz monitoruje bieżące

Prezesa, koordynuje oraz monitoruje bieżące

kontakty z mediami, a także rozpatruje wnioski o

kontakty z mediami, a także rozpatruje wnioski o

udzielenie informacji składane przez inne podmioty.

udzielenie informacji składane przez inne podmioty.

Międzyinstytucjonalne ramy

Międzyinstytucjonalne ramy

prawne

prawne

Pole prowadzonych przez Europejski Trybunał Obrachunkowy

Pole prowadzonych przez Europejski Trybunał Obrachunkowy

kontroli wyznaczone jest przez międzyinstytucjonalne ramy

kontroli wyznaczone jest przez międzyinstytucjonalne ramy

prawne, o których kształcie stanowi głównie:

prawne, o których kształcie stanowi głównie:

Traktat WE, którego art. 268-280 określają przepisy finansowe

Traktat WE, którego art. 268-280 określają przepisy finansowe

dotyczące dochodów i wydatków Wspólnoty,

dotyczące dochodów i wydatków Wspólnoty,

Rozporządzenie Rady (WE, Euratom) nr 1605/2002 z dnia 25

Rozporządzenie Rady (WE, Euratom) nr 1605/2002 z dnia 25

czerwca 2002 r. w sprawie rozporządzenia finansowego

czerwca 2002 r. w sprawie rozporządzenia finansowego

mającego zastosowanie do budżetu ogólnego Wspólnot

mającego zastosowanie do budżetu ogólnego Wspólnot

Europejskich.

Europejskich.

Na cykl funkcjonowania budżetu ogólnego UE składają się

Na cykl funkcjonowania budżetu ogólnego UE składają się

następujące etapy:

następujące etapy:

przyjęcie budżetu UE,

przyjęcie budżetu UE,

wykonanie budżetu UE,

wykonanie budżetu UE,

kontrola wykonania budżetu UE.

kontrola wykonania budżetu UE.

Budżet ogólny Unii

Budżet ogólny Unii

Europejskiej

Europejskiej

Budżet Wspólnot Europejskich jest instrumentem, który, dla

Budżet Wspólnot Europejskich jest instrumentem, który, dla

każdego roku budżetowego, przewiduje i zatwierdza

każdego roku budżetowego, przewiduje i zatwierdza

wszelkie dochody i wydatki uznane za niezbędne dla

wszelkie dochody i wydatki uznane za niezbędne dla

Wspólnot.

Wspólnot.

Stanowi on interinstytucjonalne ramy zarządzania

Stanowi on interinstytucjonalne ramy zarządzania

funduszami wspólnotowymi.

funduszami wspólnotowymi.

Budżet jest opracowywany zgodnie z podstawowymi zasadami:

Budżet jest opracowywany zgodnie z podstawowymi zasadami:

jednolitości: całość dochodów i wydatków Wspólnot musi

jednolitości: całość dochodów i wydatków Wspólnot musi

być zawarta w jednym dokumencie

być zawarta w jednym dokumencie

uniwersalności: nieprzeznaczanie dochodów na określone

uniwersalności: nieprzeznaczanie dochodów na określone

cele i brak wzajemnej kompensacji dochodów i wydatków

cele i brak wzajemnej kompensacji dochodów i wydatków

jednoroczności: budżet odpowiada jednemu rokowi

jednoroczności: budżet odpowiada jednemu rokowi

budżetowemu

budżetowemu

równowagi: dochody i wydatki muszą być zrównoważone

równowagi: dochody i wydatki muszą być zrównoważone

specyfikacja: wszystkie środki muszą mieć określony cel i

specyfikacja: wszystkie środki muszą mieć określony cel i

przeznaczenie.

przeznaczenie.

Program prac

Program prac

Trybunał przygotowuje program swoich prac w

Trybunał przygotowuje program swoich prac w

ujęciu wieloletnim i rocznym. Plan wieloletni

ujęciu wieloletnim i rocznym. Plan wieloletni

pozwala Trybunałowi na zdefiniowanie i

pozwala Trybunałowi na zdefiniowanie i

aktualizację swojej strategii, z kolei plan roczny

aktualizację swojej strategii, z kolei plan roczny

określa konkretne zadania, które należy

określa konkretne zadania, które należy

wykonać w danym roku. Na początku każdego

wykonać w danym roku. Na początku każdego

roku budżetowego prezes Europejskiego

roku budżetowego prezes Europejskiego

Trybunału Obrachunkowego przedstawia

Trybunału Obrachunkowego przedstawia

Komisji Kontroli Budżetowej Parlamentu

Komisji Kontroli Budżetowej Parlamentu

Europejskiego roczny program prac, który

Europejskiego roczny program prac, który

określa priorytetowe zadania kontroli oraz

określa priorytetowe zadania kontroli oraz

alokację środków niezbędnych na ich

alokację środków niezbędnych na ich

realizację.

realizację.

Regulamin wewnętrzny

Regulamin wewnętrzny

Trybunał Obrachunkowy uchwala

Trybunał Obrachunkowy uchwala

swój regulamin wewnętrzny. Wymaga

swój regulamin wewnętrzny. Wymaga

on zatwierdzenia przez Radę,

on zatwierdzenia przez Radę,

stanowiącą większością kwalifikowaną

stanowiącą większością kwalifikowaną

(art. 248 ust. 4 Traktatu o

(art. 248 ust. 4 Traktatu o

ustanowieniu Wspólnoty

ustanowieniu Wspólnoty

Europejskiej). Trybunał ustala

Europejskiej). Trybunał ustala

przepisy wykonawcze do regulaminu

przepisy wykonawcze do regulaminu

wewnętrznego.

wewnętrznego.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

Wyszukiwarka

Podobne podstrony:

TRYBUNAL OBRACHUNKOWY

Europejski Trybunał Obrachunkowy, Prawo europejskie

Europejski Trybunał Obrachunkowy, Prawo europejskie

TRYBUNAŁ OBRACHUNKOWY

Europejski Trybunał Obrachunkowy, Komitet Ekonomiczno Społeczny, Europejski?nk?ntralny, Komitet Regi

Trybunał Obrachunkowy

Trybunal Obrachunkowy.odt, instytucje i źródła prawa UE

trybunal obrachunkowy

instytucjeomówienia, trybunał obrachunkowy

Europejski Trybunał Obrachunkowy, Unia Europejska

instytucjeomówienia trybunał obrachunkowy

TRYBUNAL OBRACHUNKOWY

Europejski Trybunał Obrachunkowy, Prawo europejskie

TRYBUNAŁ OBRACHUNKOWY

Rola i zadania Europejskiego Trybunału Obrachunkowego prezentacja

EUROPEJSKI TRYBUNAŁ OBRACHUNKOWY

Trybunał Obrachunkowy

więcej podobnych podstron