1

Kategorie kształtujące wynik brutto na

sprzedaży usług

2

PRZYCHODY I KOSZTY W DZIALALNOŚCI USŁUGOWEJ

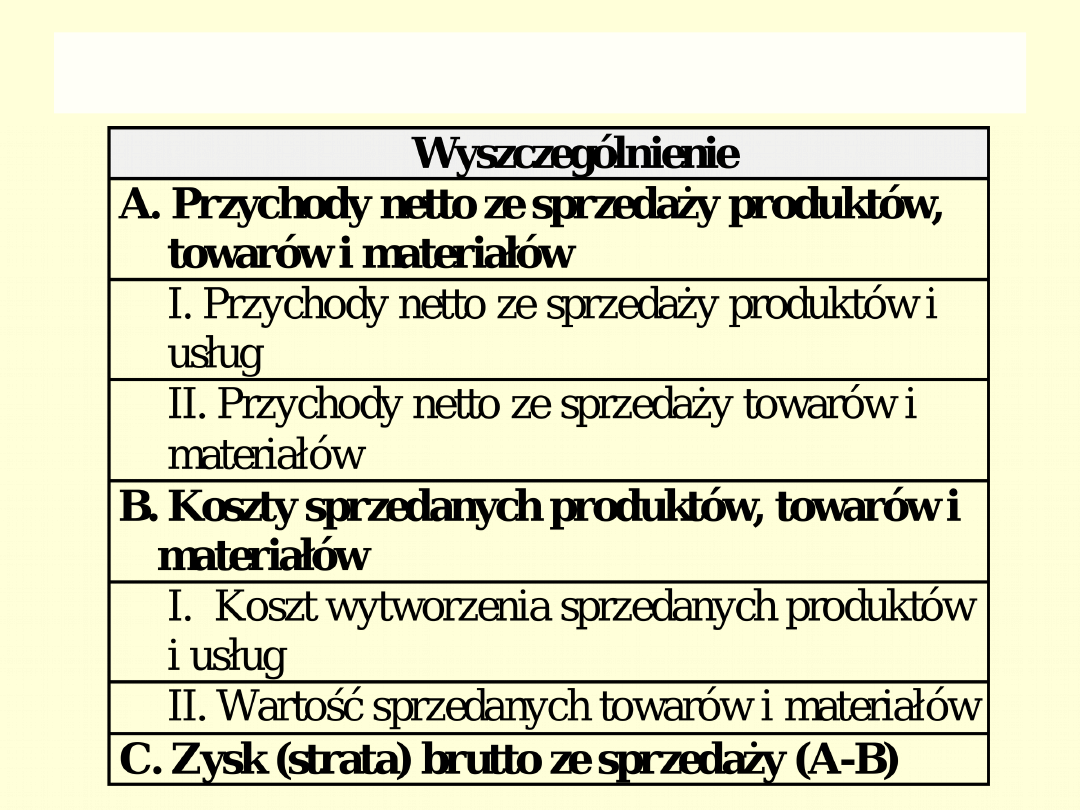

• Przychody ze sprzedaży usług stanowią kwoty uzyskane i

należne za sprzedane usługi, stanowiące sumę iloczynów ilości

sprzedanych usług i ich cen sprzedaży netto.

• Koszty wytworzenia usług obejmuje koszty bezpośrednie

oraz uzasadnioną część kosztów pośrednich wytwarzania

(wydziałowych).

• Koszt wytworzenia nie obejmuje:

- kosztów ogólnych zarządu,

- kosztów sprzedaży produktów.

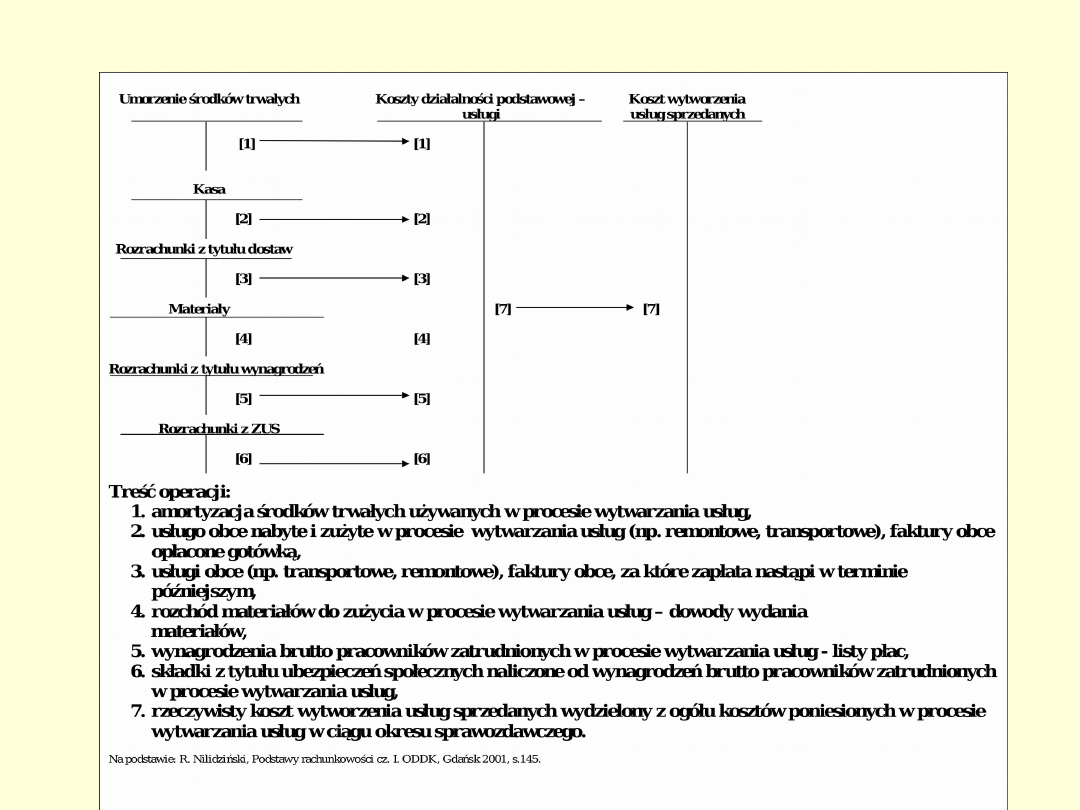

• „Koszty działalności podstawowej - usługi” służy do

ewidencji kosztów ponoszonych w trakcie wytwarzania usług

(np. zużytych materiałów, robocizny zużycia środków trwałych

wykorzystywanych w działalności podstawowej, usług obcych).

Po zakończenie okresu wyznacza się koszty wytworzenia

usług sprzedanych, które przenosi się na konto

wynikowe „Koszt wytworzenia usług sprzedanych”. Po tej

operacji koszty pozostałe na tym koncie stanowią jego saldo

końcowe, które oznacza usługi jeszcze nie zakończone (w

toku), wykazywane w bilansie w grupie „Zapasy –

półprodukty i produkty w toku”.

3

PRZYCHODY I KOSZTY W DZIALALNOŚCI USŁUGOWEJ

• Koszty wytworzenia usług sprzedanych jest

kontem wynikowym - stanowi tę część

kosztów jakie rzeczywiście poniesiono w ciągu

okresu sprawozdawczego w procesie

wytwarzania usług, która dotyczy usług

zakończonych i sprzedanych. Jest sumą

iloczynów ilości sprzedanych usług w okresie

sprawozdawczym i ich jednostkowych

rzeczywistych kosztów wytworzenia,

ustalonych każdorazowo po zakończeniu okresu

sprawozdawczego.

• Koszty zarządy obejmują całość kosztów

ponoszonych w związku z zarządzaniem firmą

jako całością.

4

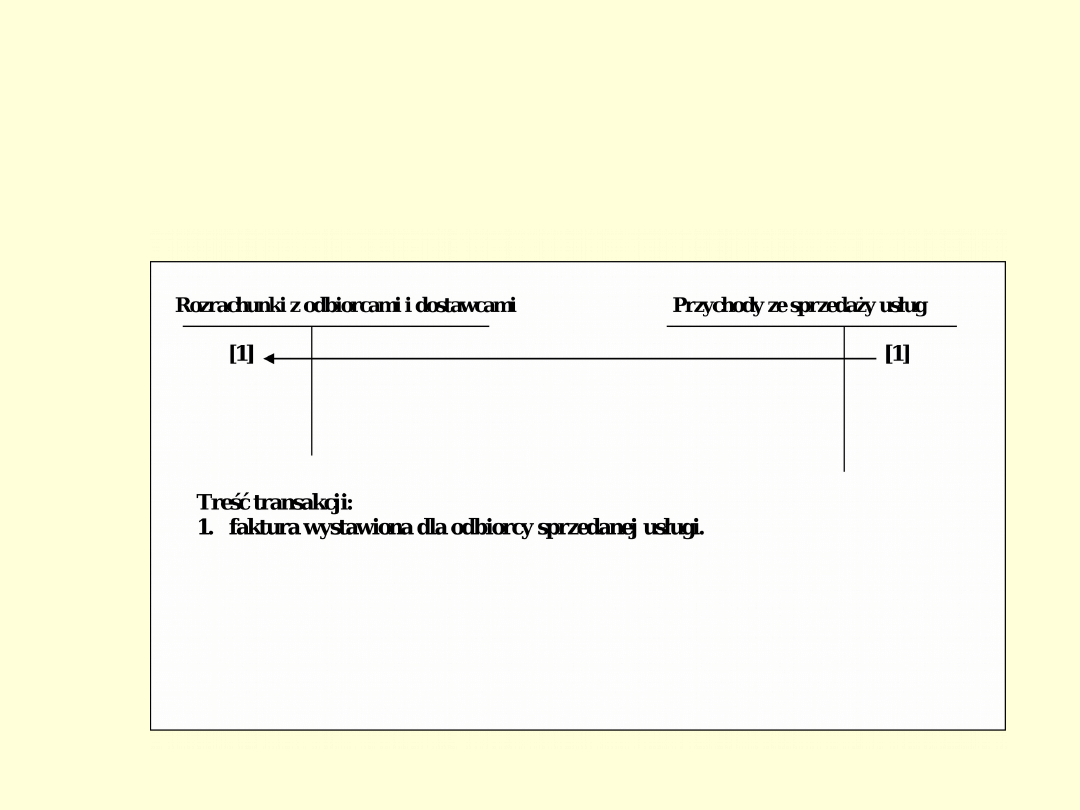

KSIĘGOWANIE PRZYCHODÓW ZE

SPRZEDAŻY USŁUG

5

Ewidencja kosztów w działalności

usługowej

Document Outline

Wyszukiwarka

Podobne podstrony:

Koszty wynikowe dzialalnosc produkcyjna10

9Koszty wynikowe dzialanosc uslugowa

Jak zaewidencjonować koszty działalności usługowej z uwzględnieniem ustalenia wyniku finansowego(1)

Konta wynikowe w działalnosci handlowej8

Witaminy w kosmetyce, Działalność usługowa - kosmetyka, Kosmetyka

8Konta wynikowe w działalnosci handlowej(2)

ankieta, Fryzjerstwo, Podstawy działalności usługowej, Marketing

2. Ergonomia, Działalność usługowa - kosmetyka

1. DEZYNFEKCJA W GABINECIE KOSMETYCZNYM, Działalność usługowa - kosmetyka

03 Stosowanie prawa w działalności usługowej

Źródła przychodów z działalności usługowej Kotlowski

5. WYPOSAŻENIE APTECZKI PIERWSZEJ POMOCY, Działalność usługowa - kosmetyka

Konspekt; szacowanie wyników działań, Metodyka, Matematyka-konspekty

Urząd Ochrony Konkurencji i Konsumentów, Podstawy działalności usługowej

64 Staniewska Logistyka w dzialanosci uslugowej

000 Temat DZIAŁALNOŚĆ USLUGOWA

więcej podobnych podstron