Procesy konsolidacji na

rynku operatorów giełd

papierów wartościowych

na świecie

Piotrowska Aleksandra

Jastrzębska Natalia

Rokita Bartłomiej

Firysiuk Beata

MSG

Pojęcie giełdy

Giełda jest podstawową instytucją wtórnego

publicznego obrotu papierami wartościowymi. W

rozumieniu prawa o publicznym obrocie papierami

wartościowymi jest to „ zespół osób , urządzeń i

środków technicznych , zorganizowany w taki

sposób , że przy kojarzeniu ofert sprzedaży i

nabycia papierów wartościowych wszyscy

uczestnicy rynku tych papierów maja

jednakowy dostęp do informacji rynkowej , w

tym samym czasie , przy zachowaniu

jednakowych warunków zbywania i

nabywania praw.”

Prawo o publicznym obrocie papierami wartościowymi i funduszami powierniczymi, ustawa

z 22.03.1991,Dz.Ust z 1994 nr 58, poz 239 z późniejszymi zmianami

Funkcje giełdy w

gospodarce :

Alokacyjna - umożliwia przepływ kapitału w kierunku ich

najefektywniejszego wykorzystania - np. środki finansowe otrzyma ta

spółka, która ma najlepsze perspektywy ich wykorzystania i przyniesie

największe potencjalne zyski jej akcjonariuszom,

Wartościująca - ta funkcja giełdy umożliwia dokonanie rynkowej

wyceny przewidywanych decyzji ekonomicznych przez podmioty

gospodarcze, możemy więc ocenić jak dana spółka gospodaruje w

porównaniu z innymi,

Kontrolna - tworzy pośredni mechanizm kontroli przez akcjonariuszy

efektów działań spółki i pracy zatrudnionych managerów

Giełda ponadto daje możliwość :

- pomnożenia kapitału zarówno podmiotom gospodarczym jak i

gospodarstwom domowym,

- wywoływania we wszystkich podmiotach skłonności do oszczędzania.

Historia giełd na świecie

Instytucja giełdy kapitałowej ukształtowała się w XIX

wieku, czyli wieku rozwoju kapitalizmu. Wyrosła

bezpośrednio z giełd towarowych, które miały znacznie

dłuższą historię. Początek funkcjonowania giełd

kapitałowych miał miejsce w państwach gdzie

dominowała religia protestancka, co jest

charakterystyczne z popularnym w tych regionach

etosem pracy i handlu. I tak, pierwsze giełdy kapitałowe

powstały w holenderskiej Antwerpii i Amsterdamie.

Jednak prawdziwy rozkwit tych instytucji wystąpił w

Anglii i Stanach Zjednoczonych. Na przełomie wieków

XIX i XX rajem dla inwestorów były giełdy w Londynie i

Nowym Yorku.

Najważniejsze giełdy

kapitałowe:

Współcześnie największą rolę odgrywają giełdy :

- New York Stock Exchange (NYSE) - tzw. stara giełda

nowojorska, notowane są tam głównie spółki "starej

ekonomii",

- National Assocation of Securities Dealers Automated

Quotations System (NASDAQ) - amerykańska giełda

elektroniczna notująca głównie spółki internetowe,

- London Stock Exchange - giełda londyńska,

- Giełda w Frankfurcie nad Menem,

- Giełda w Paryżu,

- Giełda w Tokio,

- Giełda w Hong Kongu.

Modele funkcjonowania

giełd:

Każda giełda powinna mieć swój wewnętrzny regulamin. Tak więc

każda giełda może sama określić sposób, w jaki zostanie

zorganizowana (czasami określa to państwo). Na świecie wyróżnia

się dwa podstawowe modele giełd :

•

- amerykański - gdzie giełda jest instytucją prywatno-prawną, jest

zrzeszeniem kupców, przemysłowców, pośredników i bankierów.

Ma charakter spółki akcyjnej. Celem działania udziałowców jest

nabycie członkostwa giełdy. Liczba członków jest ograniczona.

Członkostwo na giełdzie jest przedmiotem obrotu giełdowego.

Tylko członkowie giełdy uprawnieni są do zawierania transakcji.

Oczywiście członek giełdy to nie pojedynczy inwestor (ich liczba

jest nieograniczona) , tylko np. biuro maklerskie uprawnione do

składania zleceń. Ich liczba jest ograniczona, więc tylko

udziałowiec ma prawo do świadczenia usług maklerskich. Ten

model giełdy jest szczególnie popularny w anglosaskim kręgu

kulturowym,

Modele funkcjonowania

giełd:

- niemiecki - w nim giełda jest instytucją publiczno-prawną,

a jej powstanie uzależnione jest od zgody właściwego

organu administracji państwowej (np. zgoda Ministra

Finansów). Liczba członków giełdy nie jest w modelu

niemieckim ograniczona, a członkostwo w giełdzie nie jest

równoznaczne z prawem do przeprowadzania transakcji na

giełdzie tzn. można być współwłaścicielem giełdy ale można

nie mieć zezwolenia na prowadzenie działalności

maklerskiej. Oczywiście także w tym modelu indywidualny

inwestor może składać zlecenia, bez ograniczeń poprzez

biura maklerskie. Ten model giełdy, gdzie ingerencja

państwa jest większa jest charakterystyczny dla Europy

kontynentalnej (również Giełda Papierów Wartościowych w

Warszawie jest skonstruowana na bazie modelu

niemieckiego).

Podział giełd z

uwzględnieniem różnych

kryteriów:

rynku geograficznego, np. giełdy ponadnarodowe, narodowe,

regionalne, stanowe;

zasad obrotu: rynek regulowany lub alternatywny system obrotu

dla spółek, np. o obniżonych progach wejść emitentów na rynek,

jak londyński AIM czy polski NewConnect;

typu instrumentów finansowych, np. akcje, obligacje, kontrakty

futures i forward (np. na indeksy, kursy akcji, kursy walut, stopy

procentowe - FRA, obligacje, towary), opcje, swapy, produkty

strukturyzowane (np. certyfikaty Open-End, obligacje

strukturyzowane, IRLN czy CLN), pochodne instrumenty kredytowe

(np. CDO, CDO2);

rodzaju dobra towarowego, np. surowce energetyczne (np. ropa,

gaz, węgiel); metale szlachetne (np. złoto, srebro, platyna); metale

nieszlachetne (np. miedź, cynk, ołów, nikiel, aluminium); energia

elektryczna; limity zanieczyszczeń na CO2; kontrakty na pogodę

(np. temperatury, wielkość opadów deszczu lub śniegu, wilgotność,

zachmurzenie, nasłonecznienie); żywność (np. pszenica, kukurydza,

żyto, jęczmień, bawełna, soja, olej palmowy, mięso, a nawet woda).

Motywy konsolidacji

parkietów giełdowych:

ekonomiczne korzyści skali;

wzrost płynności rynku, co w obecnym kryzysie na rynku

finansowym stało się czynnikiem na równi ważnym dla

inwestorów jak oczekiwana stopa zwrotu i ryzyko;

odpowiedź na działanie globalnych inwestorów, którzy są

aktywni przez całą dobę („kapitał nigdy nie śpi"), zatem

alianse, fuzje lub przejęcia giełd z różnych stref czasowych są

wskazane (tak jak ma to miejsce w fuzjach amerykańsko-

europejskich);

dodatkowe prowizje zarabiane na inwestorach oraz spółkach

notowanych na globalnych giełdach poprzez zapewnienie

kompleksowej obsługi, co dodatkowo niweluje zjawisko

korzystania z konkurencyjnych giełd;

wzrost kosztów pozyskiwania, dystrybucji i zarządzania

informacją, co wymusza na klientach związanie się przeważnie

z jedną platformą transakcyjną, ponieważ różne rynki

finansowe wykorzystują często niekompatybilne systemy

transakcyjne;

wyjście naprzeciw oczekiwaniom i potrzebom transnarodowych

korporacji, które są notowane na wielu rynkach, często w

różnych strefach czasowych. Znacznie łatwiej kooperować

transnarodowej korporacji z globalną giełdą stosującą

ujednolicone standardy i technologie niż z kilkoma odrębnymi

platformami o lokalnym znaczeniu i zróżnicowanych zasadach

funkcjonowania. Korporacje zyskują dzięki temu większą

transparentność oraz ograniczają ryzyko arbitrażu lub/i

spekulacyjnych wycen na różnych rynkach, co jest również

korzystne dla inwestorów indywidualnych i konserwatywnych

funduszy inwestycyjnych, które mogą nie mieć możliwości

finansowych i technicznych operowania na wielu rynkach;

zwiększenie transparentności rynków, co jest bardzo ważnym

czynnikiem dla funduszy emerytalnych, inwestycyjnych,

organizacji pozarządowych (NGO) i indywidualnych klientów;

wertykalne i horyzontalne poszerzenie zakresu oferowanych

przez giełdy instrumentów finansowych.

Ostatni z wymienionych motywów zdaje się być najważniejszy

w dokonywaniu komplementarnych fuzji parkietów. Wówczas

rozbudowa giełdy jest bardziej dynamiczna niż w przypadku

indywidualnego tworzenia poszczególnych segmentów, bez

gwarancji na sukces i uzyskanie satysfakcjonującej dla

inwestorów płynności.

Próby utworzenia globalnej

giełdy

Dotychczasowe próby wprowadzenia takiego rozwiązania

zakończyły się niepowodzeniem. W 2000 r. ówczesny prezes

New York Stock Exchange (NYSE) - R. Grasso zaprezentował

swój pomysł utworzenia jednej globalnej giełdy - Global

Equity Market. Swój udział w projekcie zadeklarowały

wówczas parkiety: austriacki, tokijski, meksykański, Toronto,

Sao Paulo i Euronext. Jednak pęknięcie bańki internetowej

wymusiło odłożenie planów na bliżej nieokreśloną przyszłość.

Faktycznie do projektu już nigdy nie powrócono w jego

pierwotnej wersji.

Pomimo iż pierwsza próba połączenia krajowych giełd w jeden

duży podmiot poniosła fiasko, to zaszczepiła ideę współpracy

między parkietami i ich konsolidacji. Zarówno zarządy

wielkich giełd światowych, jak i uczestnicy rynku

kapitałowego dostrzegali coraz więcej korzystnych

konsekwencji fuzji parkietów. Świadczą o tym niebagatelne

wartości dokonanych od 2005 r. fuzji giełdowych, które

oszacowano na 65 mld dolarów.

EURONEXT

Za przykład udanego połączenia parkietów może

posłużyć platforma Euronext.

Jest pierwszą międzynarodową giełdą w Europie.

To platforma handlu giełdowego stworzona 22 sierpnia

2000 roku przez giełdy paryską, amsterdamską,

brukselską.

W roku 2001 Euronext nabył akcje Londyńskiej LIFFE

(Lodnon International Financial Futures and Options

Exchage), a w roku 2002 europejska grupa giełd włączyła

w swoje struktury także giełdę portugalską (Portuguese

stock exchange Bolsa de Valores de Lisboa e Porto

Przejęcie

1 czerwca 2006 roku New York Stock Exchange ogłosiła

połączenie (de facto przejęcie) Euronextu. Do

porozumienia doszło między zarządami obu spółek.

OMX

OMX to europejska przeciwwaga Euronextu. Zrzeszone są tutaj

giełdy krajów europy środkowej i wschodniej. OMX był

szwedzko-fińską firmą dopóki nie został przejęty przez Nasdaq

w odpowiedzi na przejęcie Euronextu przez NYSE.

W skład OMX Group wchodzą giełdy w Kopenhadze,

Sztokholmie, Helsinkach, Oslo oraz giełdy we Wilnie, Rydze,

Talinie (Litwa, Łotwa i Estonia) jak również giełda Islandzka,

Armeńska oraz duński rynek alternatywny First North. OMX

zrzesza całkiem sporo małych parkietów, co w sumuje

siępokaźną część rynku. Wszystkie giełdy działają tutaj

niezależnie jednak pod sztandarem OMXa i w tym samym

systemie transakcyjnym. Ze względu na ilość giełd podzielono

go na kilka departamentów i tak istnieje obecnie OMX Nordic

Stock Exchange, Baltic Stock Exchange oraz First North, który

stanowi osobny departament ze względu na swoją

charakterystykę.

London Stock Exchange

(LSE)

London Stock Exchange (LSE) - jedna z największych pod względem obrotów

giełda papierów wartościowych na świecie. Założona w 1801 roku w Londynie.

W grudniu 2005 r. London Stock Exchange odrzuciła wartą £1.6 miliarda ofertę

przejęcia przez Macquire Bank.

Wkrótce potem z podobną ofertą wystąpił NASDAQ, podnosząc cenę do £2.4

miliarda. Jednak i ona została odrzucona. NASDAQ podbił więc stawkę,

wykupując 11 kwietnia 2006 roku, część największego udziałowca London Stock

Exchange, należącą do Ameriprise Financial Threadneedle Asset Management,

nabywając 35.4 milionów udziałów po £11.75 za akcję. NASDAQ zakupił również

2.69 miliona dodatkowych akcji, stając się posiadaczem 15% udziałów w LSE.

Choć oficjalnie nie ujawniono danych sprzedawcy, to wkrótce stało się jasne, że

jest nim Scottish Widows, który pozbył się w tym samym czasie własnych

udziałów (2.69 miliona) w London Stock Exchange. Ruch ten został uznany za

próbę zmuszenia LSE do negocjacji, jak również ograniczenia jej strategicznej

elastyczności na rynku.

Późniejsze nabytki zwiększyły udziały NASDAQ do 25.1%, skutecznie

powstrzymując konkurencyjne oferty przez kilka miesięcy. Prawo finansowe w

Wielkiej Brytanii nakazywało jednak, aby NASDAQ odczekał pewien okres przed

ponowieniem starań przejęcia.

20 listopada 2006 r. w około dwa miesiące od upłynięcia tego czasu,

NASDAQ zwiększył swoje udziały w LSE do 28.75%, występując

jednocześnie z wrogą propozycją zakupu pozostałych akcji po najniższej

możliwej cenie £12.43, która była najwyższą jaką NASDAQ zapłacił na

otwartym rynku za swoje udziały. London Stock Exchange natychmiast ją

odrzuciło, stwierdzając, że "nie odpowiada realnej wartości"

przedsiębiorstwa.

12 grudnia 2006 roku, NASDAQ skorygował swoją ofertę, sygnalizując, że

możliwe byłoby zawarcie porozumienia na zasadzie: 50% udziałów (plus

jedna akcja) w LSE, a nie 90% jak to wcześniej planowano. Jednakże wiele

funduszy ubezpieczeniowych zgromadziło w London Stock Exchange

ogromne środki, a ich managerowie, jak również Furse uznało, że

propozycja nadal nie była satysfakcjonująca. Oferta NASDAQ okazała się

jednak skomplikowana, ponieważ została opisana jako "finalna", co według

brytyjskiego prawa oznaczało, że jej wartość nie może zostać

podwyższona. W końcu oferta NASDAQ została odrzucona przez

akcjonariuszy LSE. Uzyskawszy zgodę jedynie 0.41% akcjonariuszy LSE

przed upływem ostatecznego terminu zawarcia umowy, czyli 10 lutego

2007 roku, propozycja NASDAQ upadła.

W poniedziałek 20 sierpnia 2007 roku, NASDAQ ogłosił porzucenie swojego

planu przejęcia LSE i rozpoczęcie poszukiwań możliwości pozbycia się 31%

udziałów (61.3 miliony akcji) w London Stock Exchange.

W sierpniu 2007 r. NASDAQ zgodził się sprzedać większość

swoich akcji Borse Dubai - mieszczącej się w

Zjednoczonych Emiratach Arabskich, giełdzie,

która stała się w ten sposób posiadaczem 28% udziałów w LSE.

EUREX

Giełda Eurex jest spółką publiczną, powstałą we wrześniu 1998 roku,

której właścicielami w równych częściach są Deutsche Börse AG i

Swiss Exchange. Powstała ona z połączenia dwóch istniejących giełd -

DTB (Deutsche Terminbörse) i SOFFEX (Swiss Options and Futures

Exchange). Giełda Eurex jest obecnie największą, pod względem

obrotów, giełdą terminową na świecie. Na platformie stworzonej przez

Niemców i Szwajcarów handluje się najbardziej aktywnym na świecie

kontraktem futures - kontraktem na Euro-BUND, oraz trzecim co do

popularności kontraktem opcyjnym - opcjami na indeks DAX.

W 2007 roku Eurex przejął International Securities Exchange Inc. Do

grupy Eurex należy również Eurex Clearing, Eurex Bonds, Eurex Repo

oraz U.S. Exchange Holdinngs. Spółka Eurex Zurich AG posiada także

56,14% udziałów w European Energy Exchange AG.

W 2011 r. Eurex Grupa nabyła większościowy pakiet udziałów w

European Energy Exchange (EEX).

Na giełdzie odbywa się handel

sześcioma indeksami towarowymi

CEE Stock Exchange

CEE Stock Exchange Group (CEESEG) jest spółką holdingową (złożoną

ze spółek zależnych), powstałą w 2004 roku z połączenia giełd w

Wiedniu i Budapeszcie i Lublanie i Pradze.

Skrót CEE oznacza Europę Środkową i Wschodnią.

CEE Stock Exchange Group jest największym graczem spośród

wszystkich giełd Europy Środkowej i Wschodniej.

Obrót akcjami firm notowanych na giełdach wchodzących w skład CEE

Stock Exchange Group stanowi 2/3 całości obrotów wszystkich giełd w

tej części Europy. Miesięczny obrót tych czterech giełd to 11 mld euro.

W 2009 roku giełda rozpoczęła publikację dwóch wspólnych indeksów,

opartych o akcje najbardziej płynnych spółek:

Indeks CEETX składający się z akcji 25 największych firm notowanych

na czterech giełdach. Indeks będzie obliczany w EUR i USD.

CEESEG Composite Indeks, który jest indeksem składającym się z

głównych indeksów poszczególnych giełd wchodzących w skład

sojuszu: BUX, ATX, PX i SBITOP.

CEE Stock Exchange Group posiada

następujące udziały w europejskich

parkietach giełdowych:

Vienna Stock Exchange: 100 %

Budapest Stock Exchange: 50.453 %

Ljubljana Stock Exchange: 99.85 %

Prague Stock Exchange: 92.4 %

Największe procesy

łączenia giełd w skali

globalnej

W maju 2006 r. oferty przejęcia

platformy Euronext złożyły dwa giganty

rynku giełdowego - Deutsche Börse i

New York Stock Exchange .

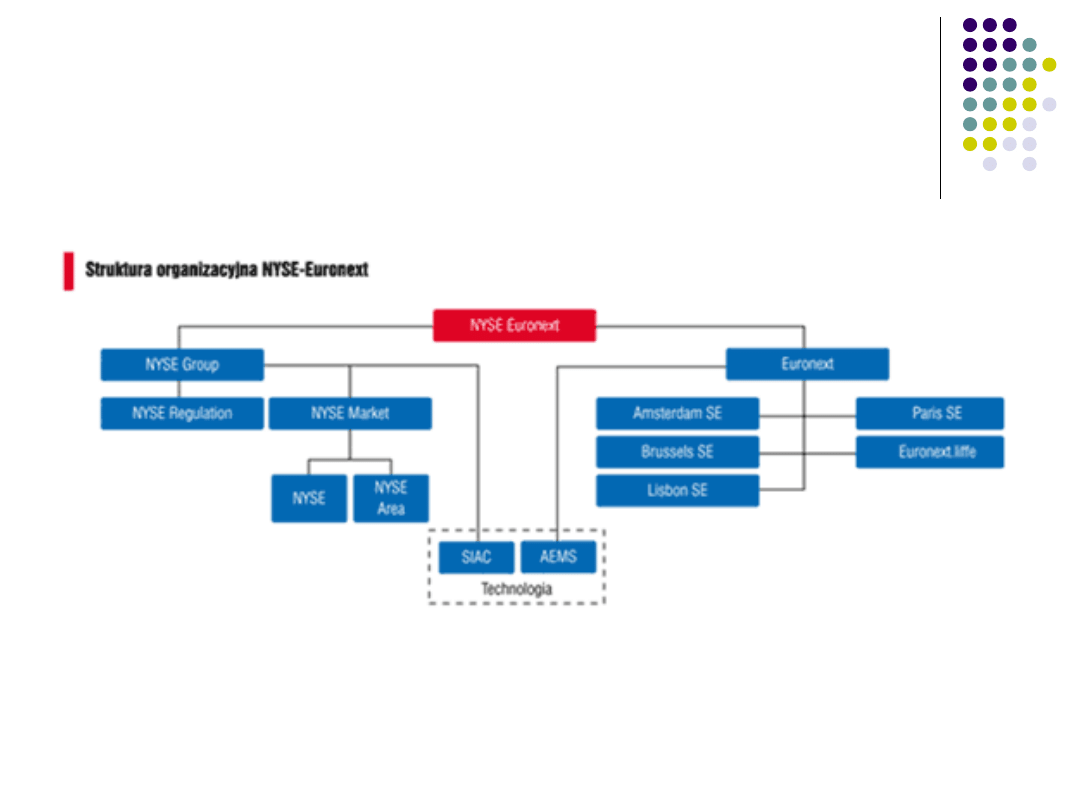

Ogólny zarys NYSE

Giełda nowojorska stanowi aktualnie największą platformę na świecie pod

względem wartości obrotów akcjami i kapitalizacji. Powstała 17 maja 1792 r.

w drodze porozumienia (Buttonwood Agreement) pomiędzy

amerykańskimi handlowcami, którzy początkowo obracali papierami

wartościowymi wyłącznie we własnym, zamkniętym kręgu.

Po 46 latach przemianowano parkiet na dzisiejszą NYSE. 26 maja 1896 r.

powstał słynny Dow Jones Industrial Average, składający się z 12 spółek

(współcześnie jest ich 30). W roku 1966 stworzono nowy indeks - Common

Stock Index - współcześnie funkcjonujący jako NYSE Composite Index. W

1971 r. giełdę zarejestrowano jako korporację non profit, a rok później

powołano Securities Industry Automatization Corporation, zajmującą się

zautomatyzowaniem handlu. Prężnie rozwijający się parkiet stopniowo

wydłużał godziny notowań (do obecnych: 9.30-16.00) i poszerzał zakres

obrotu o nowe instrumenty finansowe (przykładowo w 1979 roku powołano

New York Futures Exchange).

Giełda nowojorska nieustannie wprowadza innowacyjne

usprawnienia systemu handlu, zwiększa obszar działania,

współpracuje z innymi platformami (np. z Deutsche Börse

w lutym 2000 r. utworzyła indeks spółek notowanych

na wielu giełdach - S&P Global 500).

Uznawana jest za megagiełdę. Aktualnie na NYSE notowane

są najważniejsze korporacje światowe,

m. in.: General Electric, JP Morgan, IBM, Intel, Bank of America,

Wells Fargo, Disney czy Hewlett Packard.

Ogólny zarys Deutsche Börse

(DB)

Korzeniami sięga aż końca XVI wieku, kiedy to kupcy z Frankfurtu ustanowili

Frankfurt Stock Exchange (1585 r.). Celem giełdy frankfurckiej było ujednolicenie

kursu wymiany dla różnych monet funkcjonujących w zależności od regionu. Sto lat

później (1682 r.) oficjalnie uchwalono zasady i regulacje dotyczące działalności

parkietu. W 1779 r. wprowadzono handel obligacjami (wraz z uruchomieniem

kredytu dla cesarza Niemiec przez Bankhaus Bethmann). W roku 1820 po raz

pierwszy zainicjowano sprzedaż akcji korporacji. W połowie XIX wieku giełda zaczęła

się rozbudowywać. Jednakże okres wojen światowych zahamował rozwój platformy

jako międzynarodowego centrum finansowego. Dopiero po kapitulacji Niemiec

parkiet zaczął odbudowywać swoją pozycję w świecie.

Giełda frankfurcka w dużej mierze wspierała rekonstrukcję wyniszczonych Niemiec,

poprzez odnowienie zerwanych w wyniku walk kontaktów międzynarodowych i

przyciąganie zagranicznego kapitału. Zezwolono także niemieckim inwestorom na

zakup zagranicznych papierów wartościowych. W 1985 r. wprowadzono nowe

przepisy regulujące i poprawiające efektywność funkcjonowania stosunkowo

konserwatywnie działającego rynku finansowego Niemiec.

W 1988 r. skonstruowano indeks DAX (na początku Deutscher Aktien-Index, a

aktualnie Deutscher Aktien IndeX) opierający się na notowaniach 30 największych

niemieckich spółek, a pięć lat później otwarto Deutsche TerminBörse obracający

instrumentami futures.

W 1993 r. powołano Deutsche Börse jako holding platformy frankfurckiej. Następne

lata przyniosły działania zmierzające do modernizacji i usprawnienia obrotu

papierami wartościowymi na DB (wprowadzenie elektronicznego systemu obrotu

Xetra) oraz podjęto dialog z innymi giełdami.

Dwie zaprezentowane wcześniej giełdy z długoletnimi

tradycjami zetknęły się ze sobą w rywalizacji o przejęcie

Euronextu. Nowojorski „Wielki parkiet" zaoferował

Euronextowi 91 euro za jedną akcję, natomiast DB

złożyła ofertę o 4,5 euro niższą. Pomimo iż warunki

konsolidacji zaproponowane przez Niemców nie były

dużo gorsze od NYSE i dodatkowo zostały poparte

naciskami ze strony prominentnych postaci, władze

Euronextu zdecydowały się na stworzenie

międzykontynentalnej giełdy z NYSE. Ostatecznie 4

kwietnia 2007 r. sfinalizowano umowę konsolidacyjną,

która opiewała na 10,2 mld dolarów, a 22 maja 2007 r.

połączona platforma - NYSE-Euronext miała swój debiut.

Powstanie NYSE - Euronext

NYSE w przeprowadzaniu fuzji doradzało

Citigroup, natomiast Euronextowi asystowały

ABN Amro i Morgan Stanley. Po podpisaniu

umowy fuzji akcje Euronextu wzrosły o 2,03

proc. do 70,3 euro za sztukę, natomiast akcje

NYSE zwiększyły się o 4 proc. - do 62,45 dolara

za akcję. Akcje NYSE stały się wymienialne w

stosunku jeden do jednego z akcjami

Euronextu, natomiast akcjonariusze Euronextu

mogli wymienić każdą swoją akcję na 0,98

akcji nowego połączonego parkietu i uzyskać

za każdą akcję 21,32 euro w gotówce.

Nowa giełda została zarejestrowana jako holding

w Stanach Zjednoczonych, a jej akcje są

przedmiotem obrotu w dolarach w USA oraz w

euro - w Paryżu. Centrala amerykańska NYSE-

Euronext mieści się w Nowym Jorku, natomiast

międzynarodowe centrale mieszczą się w Paryżu

i Amsterdamie (centra operacji

międzynarodowych) oraz Londynie (centrum

obrotu instrumentami pochodnymi). W wyniku

konsolidacji zredukowano siedziby z dziesięciu do

czterech - po dwie w USA i Europie, natomiast

cztery sieci informatyczne ograniczono do jednej.

Źródło: E. Cieślik, T. Koźliński, BDO Spółki Giełdowe nr 5 (6) Maj 2009, Świat giełdy, Megagiełda.

Źródło: E. Cieślik, T. Koźliński, BDO Spółki Giełdowe nr 5 (6) Maj 2009, Świat giełdy, Megagiełda.

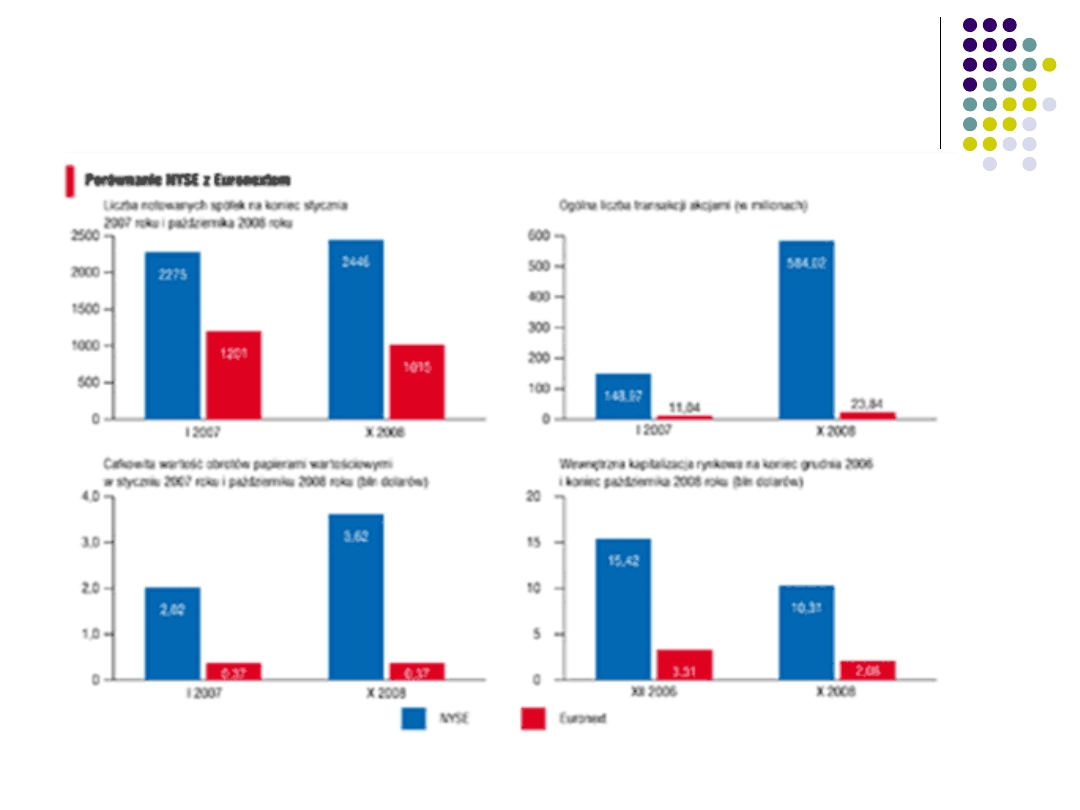

Równorzędny układ?

Połączenie się NYSE z Euronextem, chociaż w prasie zagranicznej

przedstawiane jako konsolidacja równorzędnych podmiotów, nie do

końca opierało się na równości.

Wynikało to z czynników obiektywnych, jakimi są rozmiary obu

parkietów Giełda nowojorska przewyższała kilkukrotnie

skonsolidowane w Euronext parkiety europejskie pod względem liczby

notowanych spółek, liczby notowanych instrumentów finansowych,

ogólnej liczby transakcji akcjami, wewnętrznej kapitalizacji rynkowej i

całkowitej wartości obrotów.

O przewadze NYSE nad Euronextem świadczyła również obsada

stanowisk we władzach nowej giełdy, jaka została uzgodniona podczas

negocjacji fuzyjnych. J.A. Thain (NYSE) objął stanowisko CEO,

natomiast J.F. Theodore (Euronext) został jego zastępcą. Na

przewodniczącego rady nadzorczej powołano J.M. Hesselsa (Euronext),

a zastępował go M.N. Carter (NYSE). Rada nadzorcza nowego

operatora składa się z 20 dyrektorów, z czego 11 pochodziło z NYSE, a

9 związanych było z Euronextem.

Ogólny zarys NASDAQ

Amerykańska NASDAQ (National Association of Securities Dealers

Automated Quotation), powstała 4 lutego 1971 r.

Siedziba znajduje się w Nowym Jorku.

Jako pierwsza giełda na świecie zamiast korzystać z fizycznego

parkietu giełdowego, wprowadziła elektroniczne transakcje w

oparciu o tak zwany „Transaction Agreement”.

Specjalizuje się w obsłudze firm zajmujących się nowymi

technologiami, to jest elektroniką i szeroko pojętą komputeryzacją.

Z obrotem rocznym sięgającym w 2006 r. 11.800 mld USD

uplasowała się na drugim miejscu na świecie, ustępując tylko

NYSE (New York Stock Exchange), która w ubiegłym roku miała

obrót sięgający 21.800 mld USD. Jednak w zakresie ilości

wymienianych dziennie akcji nie ma sobie równych.

NASDAQ dysponuje największą i najsprawniejszą

na świecie siecią połączeń elektronicznych dla

transakcji giełdowych. Z usług giełdy korzysta

około 3 200 klientów w 39 krajach, a wśród nich

między innymi Microsoft oraz Dell.

Właścicielem NASDAQ jest Nasdaq Stock Market,

firma zarejestrowana na własnej giełdzie od 2002 r.

Powstanie NASDAQ - OMX

Po powstaniu NYSE Euronext, ich główny amerykański

konkurent, NASDAQ, zaczął gorączkowo szukać możliwości

ekspansji w Europie. Po nieudanej próbie przejęcia w 2006

roku London Stock Exchange, w 2007 roku rozpoczął

starania o połączenie się ze skandynawskim OMX,

proponując 3,7 mld dolarów (208,10 koron szwedzkich za

akcję) co znacznie przewyższało rzeczywistą wycenę

spółki (166,30 koron szwedzkich za akcję).

Do gry niespodziewanie włączył się Borse Dubai, spółka

giełdowa ze Zjednoczonych Emiratów Arabskich. Po

pokerowym podnoszeniu stawek Amerykanie osiągnęli

ciche porozumienie z Dubajem, przejmując OMX i tworząc

w 2008 roku NASDAQ OMX. Zapłacili aż 265 koron

szwedzkich za akcję i jednocześnie weszli w nieoficjalny

trójstronny układ z Dubajem.

Przyczyny połączenia

NASDAQ i OMX

Podobny charakter obydwu giełd, między innymi to, że bazują na

klientach zaangażowanych w nowe technologie i na firmach,

których akcje są oparte głównie na kapitale własnym oraz to, że

działają w oparciu transakcje elektroniczne i korzystają w tym

zakresie z najnowszych osiągnięć techniki oraz najlepszego

oprogramowania.

Sfinalizowanie transakcji stanowi dla NASDAQ długo oczekiwane

wejście na rynek akcji i instrumentów finansowych Europy.

Dzięki bardzo dużej dywersyfikacji geograficznej OMX-u, NASDAQ

umocni swą międzynarodową i globalną pozycję.

Poprzez połączenie uzyska się wzrost płynności środków, usprawni

transakcje międzynarodowe, zyska większe rozproszenie

geograficzne i możliwość oferowania większych transakcji, ulepszy

technologię sprzedaży usług, oraz – co jest bardzo istotne dla

klienta - dzięki tak zwanej „economy of scale” zmniejszy się ceny

usług.

Dzięki konsolidacji w większym stopniu zostanie opanowany rynek

firm działających na polu nowych technologii.

Deutsche Börse (DB) - Istanbul

Stock Exchange (ISE)

Ogólny zarys Istanbul

Stock Exchange (ISE)

Istanbul Stock Exchange jest jedyną giełdą papierów

wartościowych w Turcji.

ISE została założona w 1986 roku.

Znajduje się w nowoczesnym kompleksie budynków w dzielnicy

İstinye na europejskiej części Stambułu.

od 15 maja 1995 roku Prezesem i Głównym Dyrektorem

Wykonawczym ISE jest dr Ibrahim Turhan

Członkami ISE są włączone banki i domy maklerskie (łącznie

320 firm).

Sesje giełdowe odbywają się w godzinach 09:30-12:30 i 14:00-

17:30 w dni robocze.

ISE posiada takie wskaźniki giełdowe jak: ISE National-All

Shares Index, ISE National-30, ISE National-50, ISE National-

100, Sector and sub-sector indices, ISE Second National Market

Index, ISE New Economy Market Index and ISE Investment

Trusts Index. W skład ISE National-100 wchodzą ISE National-50

i ISE National-30, jest stosowany jako główny wskaźnik na

rynku krajowym

Godło ISE to biało turkusowy glob symbolizujący Ziemię.

Biała pozioma linia symbolizuje położenie Turcji

pomiędzy równoleżnikami. Linia zakrzywiona ma

symbolizować położenie Stambułu na kontynencie

Azjatyckim i Europejskim, natomiast najgrubsza, pionowa

linia to litera „I” ze słowa Istambuł.

Alians Deutsche Börse

(DB) i Istanbul Stock

Exchange (ISE)

Deutsche Börse i Istanbul Stock Exchange (ISE) pracują razem

nad współpracą w wielu dziedzinach biznesu.

Obie firmy zapewniają wzajemne wsparcie w dziedzinie

rozwoju na rynkach papierów wartościowych, prowadzanie

wspólnych projektów badawczych, organizacje seminariów na

tematy będące przedmiotem wspólnego zainteresowania, a

także pomoc w dziedzinie marketingu na terenie Niemiec i

Turcji

Współdziałanie ma przyczynić się również do stworzenia

wspólnych wskaźników giełdowych oraz rozwoju oferowanych

produktów w celu wspierania bliższej współpracy między

centrami finansowymi w Frankfurcie i Stambule.

Nieudane konsolidacje

giełd

ASX-SGX

Październik 2010 roku

SGX zamierzała zapłacić ASX 8.4 mld USD

5 co do wielkości giełda na świecie

Wartość rynkowa połączonych giełd wynosiłaby

12,3 miliarda dolarów

Szansa na obniżenie kosztów

konkurencja wobec giełdy w Hong-Kongu i Tokio

Odpowiedź na pojawienie się w Australii

platformy MTF

ASX-SGX

pierwsze połączenie pomiędzy dwoma

indeksami w regionie Azji i Pacyfiku

Blokada transakcji ze strony australijskiego

rządu na początku 2011 roku

Australijska komisja oceny inwestycji

zagranicznych (Foreign Investment Review

Board) stwierdziła że:

proponowane połączenie z ASX i SGX powinno

zostać odrzucona jako sprzeczna z interesem

narodowym

LSE- TMX Group

9 luty 2011

TMX została wyceniona na ok. 3,2 mld USD

obniżka kosztów o ok. 35 mln funtów

Toronto miałaby tylko 45 proc. w nowej

spółce

giełda byłaby największą pod względem

liczby notowanych spółek giełdą na

świecie - ponad 6,7 tys.

TMX jest największą kanadyjską giełdą

Fiasko LSE – TMX Group

transakcja została anulowana 29 czerwca 2011

Choć większość udziałowców opowiadała się za

połączeniem, zabrakło wymaganego kworum

2/3

TMX zapłaci giełdzie w Londynie 10 mln dolarów

kanadyjskich w ramach rozliczenia

poniesionych kosztów

TMX Group rozważa inne możliwości rozwoju, w

tym także ofertę konsorcjum kanadyjskich

instytucji finansowych - Maple Group.

NYSE-EURONEXT

DEUTSCHE BOERSE

transakcja jest szacowna na 10,2 miliardów dolarów

amerykańskich

NYSE Euronext byłyby wymienione w stosunku 0,47 za akcje

nowej spółki, natomiast papiery Deutsche Boerse byłyby

wymieniane w stosunku jeden do jednego, podawały giełdy

potęga giełdowa z rocznym wolumenem obrotów

przekraczającym 20 bilionów dolarów

fuzja pozwoliłaby obniżyć łączne koszty o 300 milionów euro

Kapitalizacja nowego podmiotu wynosiłaby około 26

miliardów dolarów,

że

Deutsche Boerse miałaby w nowym przedsiębiorstwie

giełdowym 60 proc. udziałów, a NYSE - 40 proc.

NYSE-EURONEXT

DEUTSCHE BOERSE –

zablokowana fuzja

UE uznała, że taka fuzja byłaby szkodliwa dla

wolnej konkurencji

Wskazano m.in., że giełda, która powstałaby z

połączenia Deutsche Boerse i NYSE Euronext,

kontrolowałaby ponad 90 proc. handlu

europejskimi instrumentami pochodnymi.

Komisarz UE ds. konkurencji Joaquin Almunia

podkreślił, że giełdy są krwiobiegiem

europejskiej gospodarki i że ten rynek musi

pozostać otwarty, efektywny i konkurencyjny.

Wpływ konsolidacji giełd na

międzynarodowe rynki

finansowe

Coraz częściej wskazywana jest możliwość

utworzenia jednej giełdy działającej bez przerwy

Idea globalnego parkietu teoretycznie jest

możliwa do zrealizowania, chociaż

dotychczasowe próby wprowadzenia takiego

rozwiązania zakończyły się niepowodzeniem

W 2000 r. ówczesny prezes New York Stock

Exchange (NYSE) - R. Grasso zaprezentował

swój pomysł utworzenia jednej globalnej giełdy -

Global Equity Market

pęknięcie bańki internetowej

czynnikiem zmian na rynkach akcji jest

konieczność konkurowania o kapitał

inwestycyjny, którego strumień coraz częściej

kierowany jest na rynki derywatów oraz na rynki

typu MTF ,

platforma Chi – X notuje już 17 % udział w

europejskim rynku obrotu akcjami

Zglobalizowana giełda, obejmująca coraz więcej

rynków, będzie konkurencyjna dla platform typu

MTF, gdyż w swojej ofercie zapewni klientom

podobne usługi.

Wpływ konsolidacji giełd na

międzynarodowe rynki

finansowe

POZYTYWNY:

Konsolidacja ułatwia

ograniczenie kosztów dla

operatorów giełdowych co

może się przełożyć na niższe

opłaty transakcyjne i wzrost

wolumenu transakcji

Umożliwia rozszerzenie usług

konsolidowanych parkietów

na rynek globalny, co

przyczyni się do większej

liczby ofert oraz wzrostu

obrotu tymi instrumentami

Wzrost płynności rynku

Zwiększenie transparentności

rynku

Większa konkurencja na

rynkach -> korzyść dla

konsumentów

.

NEGATYWNY:

Skonsolidowane

giełdy są bardziej

narażone na wszelkie

zawirowania na

rynkach finansowych

Konsolidacja może

doprowadzić do

monopolizacji na

rynkach finansowych i

negatywnych efektów

z tym związanych

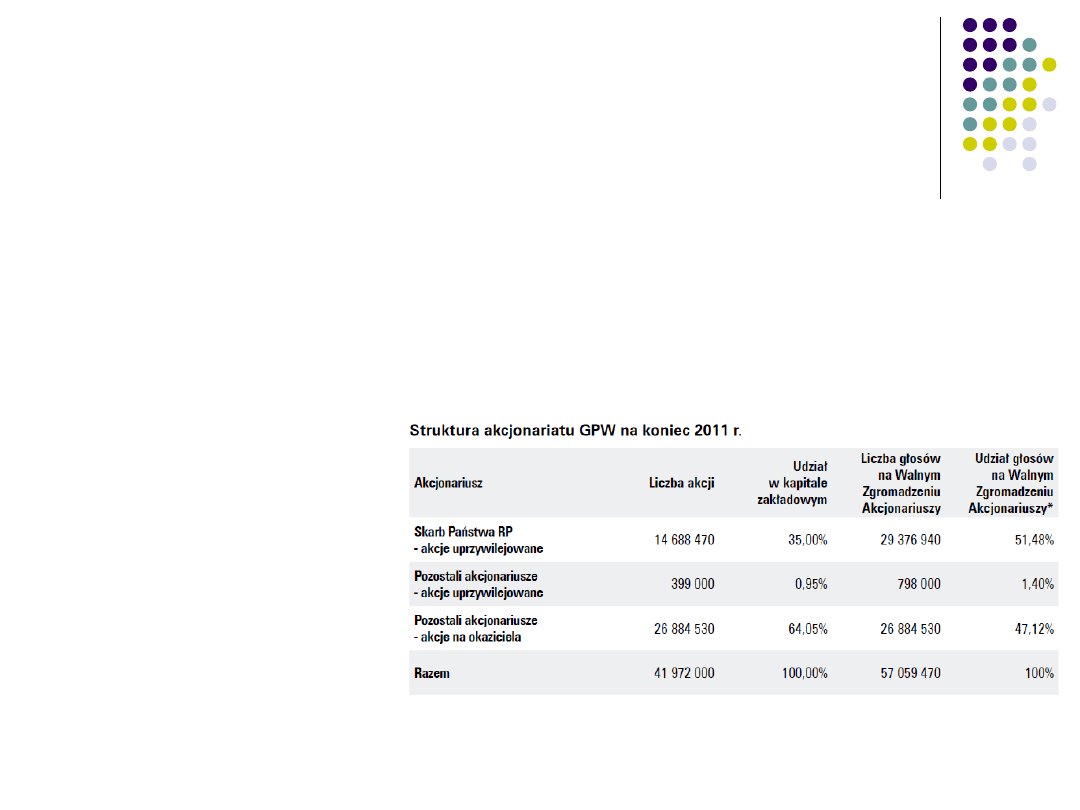

Przyszłość Giełdy Papierów

Wartościowych w

Warszawie

Giełda Papierów

Wartościowych w

Warszawie SA

•

Uruchomiona w 1991 r.(21-ecie działania).

•

Spółka publiczna notowana od 2010 r. na warszawskim parkiecie, od grudnia

2011 obligacje GPW notowane są na rynku Catalyst.

•

Rekordowa liczba debiutów w 2011r.

•

Rozwój oferty i produktów GPW.

•

Nowe indeksy.

•

Wydłużenie sesji(8.30-17.30).

•

Nowi operatorzy.

Na podstawie Rocznika Giełdowego 2012, Dane statystyczne za rok

2011.

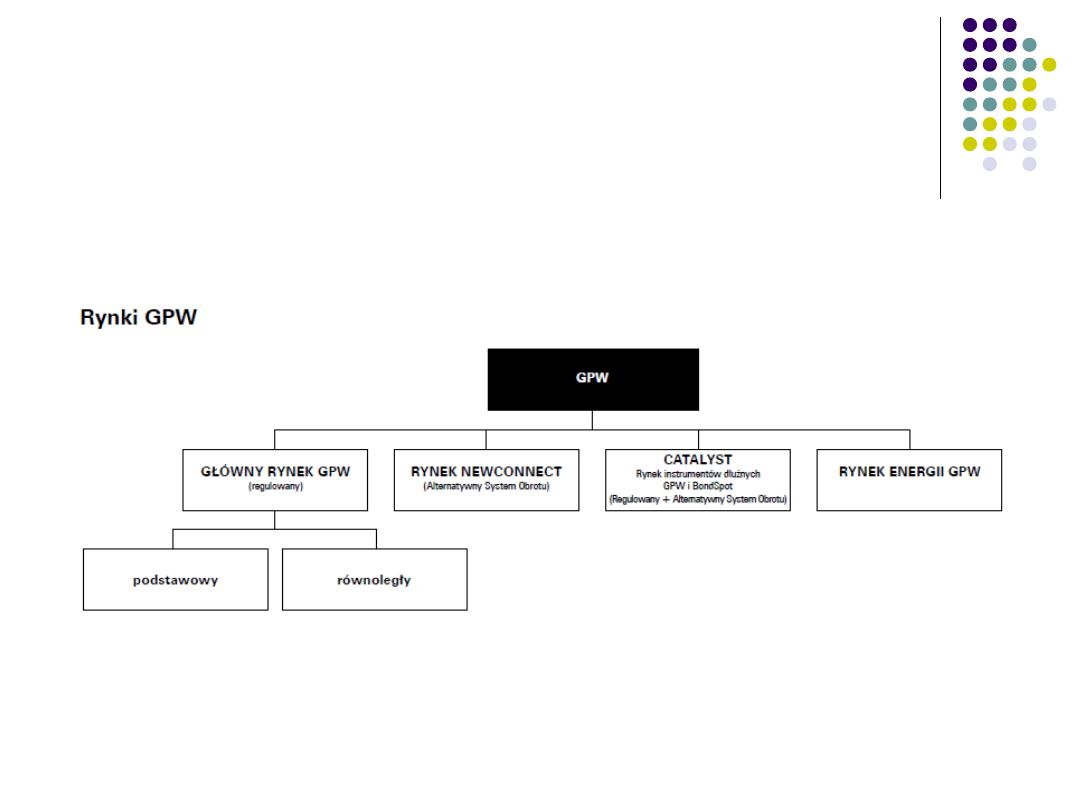

Rynki GPW w 2012 r.

GPW prowadzi rynek regulowany dla akcji oraz instrumentów pochodnych, a także

alternatywny rynek akcji NewConnect dla spółek wzrostowych. GPW rozwija także Catalyst,

rynek przeznaczony dla emitentów obligacji korporacyjnych i komunalnych oraz rynek

energii.

Na podstawie Rocznika Giełdowego 2012, Dane statystyczne za rok 2011.

GPW w 2012 roku

•

Giełda Papierów Wartościowych w Warszawie jest największą giełdą Europy

Środkowo-Wschodniej.

•

Na debiut na warszawskim parkiecie decyduje się coraz więcej spółek z

regionu.

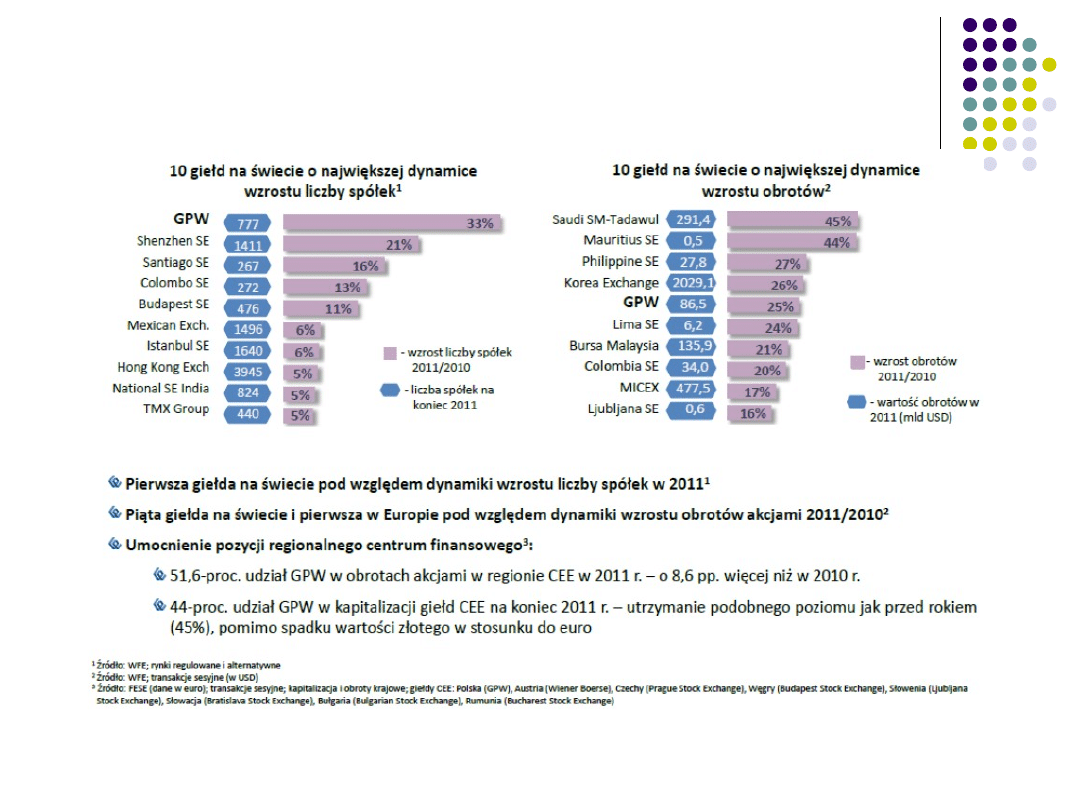

GPW jedną z najszybciej rozwijających

się giełd

Sytuacja na europejskim rynku

operatorów giełdowych

KE powiedziała nie fuzji NYSE Euronext i Deutsche Boerse

( zsumowane obroty stanowią 70 proc. wolumenu na

rynku europejskim, wspólne przychody przewyższają o

dwie trzecie przychody następnego konkurenta w rankingu).

Regulatorzy rynków giełdowych bardzo wnikliwie przyglądają

się kolejnym planom konsolidacji(istotne konsekwencje dla

rozwoju danego segmentu rynku).

Skłoni to giełdy do skierowania wysiłków na przejęcia, które

nie będą budzić sprzeciwu regulatorów i gwałtownych

politycznych emocji. Nastąpi zrewidowanie strategii i

przegrupowanie sił.

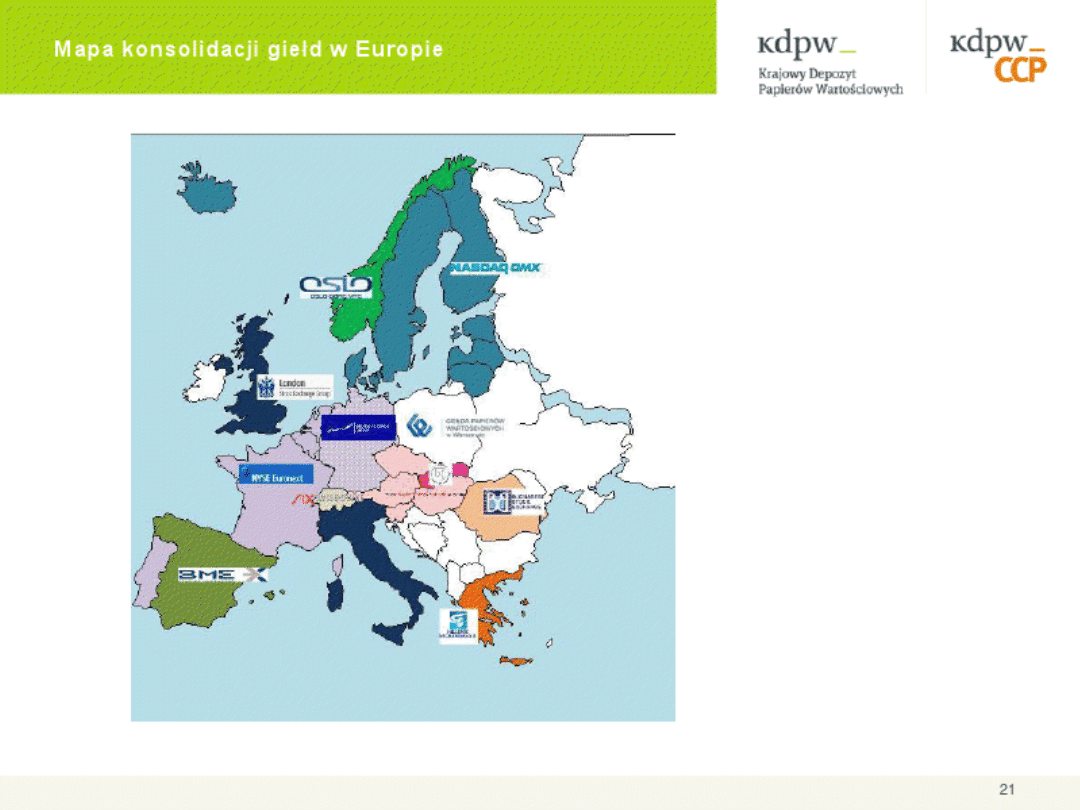

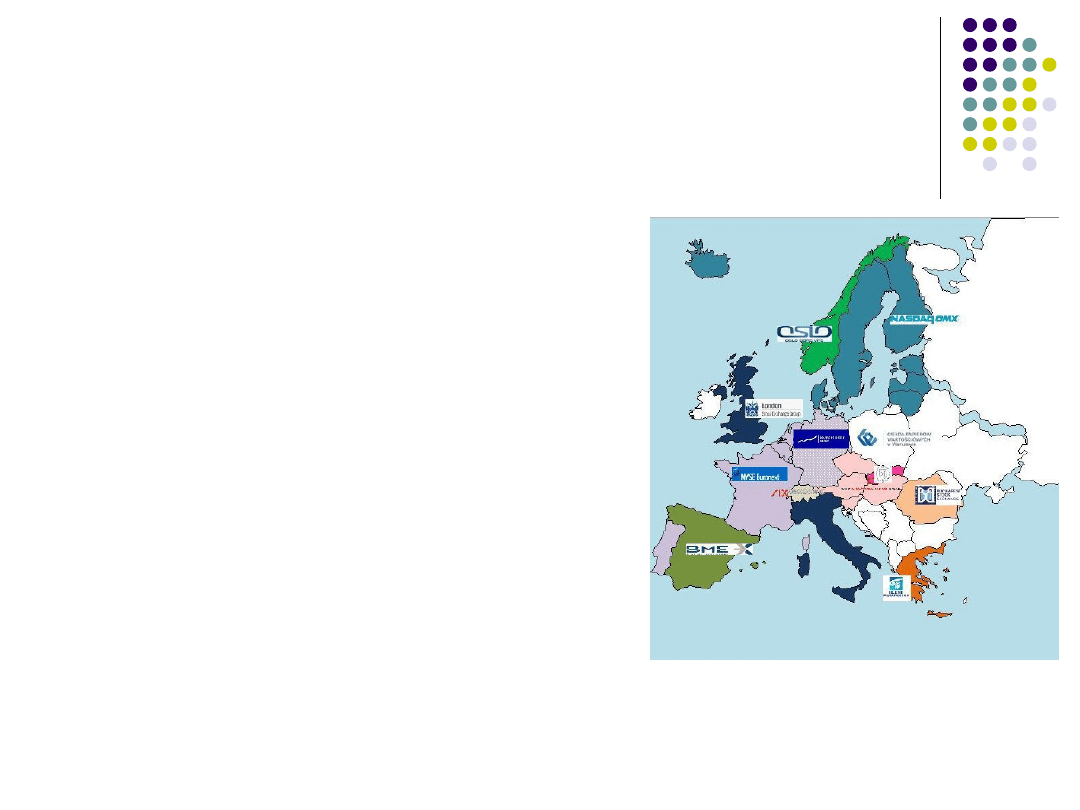

Mapa konsolidacji giełd w Europie

•

GPW nadal czeka prywatyzacja -> oddanie parkietu w ręce inwestorów

indywidualnych i instytucjonalnych.

•

Na rynku parkietów europejskich zrobiło się „bardzo ciasno”. Większość giełd została

przejęta/połączona i zostało niewiele możliwości manewru dla GPW.

•

W rankingu uwzględniającym całkowitą kapitalizację poszczególnych parkietów

(nieobejmujące giełdy londyńskiej) kapitalizacja GPW na poziomie 125 mld euro

(wzrost rdr o ponad 16 proc.)

•

GPW zajmuje ósmą pozycję wśród giełd Starego Kontynentu, wyprzedzając wszystkie

giełdy regionu Europy Środkowej i Wschodniej.

•

Pojawienie się Multilateral Trading Facilities (MTF-ów). Wyzwaniem dla giełdy w

Warszawie może być konkurencja w zakresie technologii z elektronicznymi

alternatywnymi platformami obrotu.

Plany GPW

•

„Konsolidacja to nie tylko próby łączenia się giełd, ale to też giełdy

wprowadzające rozliczenia transakcji, rejestrów, depozytów i instrumentów".

•

„Giełda Papierów Wartościowych chce być w 2011 r. i latach następnych spółką

"wysokodywidendową”.”

•

„Chcemy stać się giełdą w pełni nowoczesną i w pełni odpowiadającą

wymaganiom konkurencji”

Ludwik Sobolewski, prezes GPW

W planie jest realizacja 2 projektów strategicznych:

1. nowego systemu transakcyjnego dla rynku kapitałowego oraz uruchomienie

nowego indeksu regionalnego;

2. rozwój rynków towarowych(czyli energii elektrycznej i innych towarów

giełdowych).

W 2012 r. GPW zainwestuje 93 mln zł.

GPW a konsolidacja

•

W przeszłości nieudane próby połączenia GPW z Deutsche Borse. Mimo dużej

atrakcyjności warszawskiego parkietu fuzja z innymi giełdami się nie udała i nie

jest zapowiadania.

•

Obecnie strategia GPW oparta jest na budowaniu rynków pobocznych. GPW w skali

świata jest nieznaczącym parkietem, ale w regionie pełni istotną rolę.

•

GPW jak dotąd nie jest zainteresowana żadna giełda. Jednak zwraca na siebie

uwagę poprzez dominującą rolę w regionie. Prezes GPW Ludwik Sobolewski jest

zwolennikiem samodzielnego rozwoju polskiego parkietu.

•

Negatywna decyzja KE odnośnie konsolidacji NYSE Euronext i Deutsche Boerse

może jednak spowodować zmiany strategii parkietów co może wpłynąć na GPW.

•

Partnerstwo strategiczne GPW z NYSE Euronext od 2010r, dzięki któremu GPW

zyskała nowy system transakcyjny.

•

„Chcemy, żeby w ramach tej, większej grupy NYSE Euronex, Warszawa była takim

właśnie hubem tej całej grupy na Europę Środkową, zachowując w średnim

terminie - a może w dłuższym – niezależność”.

Wiesław Rozłucki, były prezes GPW

Dyskusja

1. Czy w przyszłości powstanie jedna

globalna giełda?

2. Jakie zagrożenia i korzyści niesie za

sobą globalna konsolidacja giełd?

3.Możliwe scenariusze przyszłości GPW:

•

Partnerstwo strategiczne z NYSE Euronext?

•

Integracja w regionie?

•

Uformowanie własnej grupy giełd?

•

Samotna działalność?

Dziękujemy za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

Wyszukiwarka

Podobne podstrony:

SPOŁECZEŃSTWO OBYWATELSKIE A PROCES KONSOLIDACJI?MOKRACJI

Procesy konsolidacyjne w sektorze bankowym całość

Procesy konsolidacyjne w sektorze?nkowym (stary word)

Procesy konsolidacyjne w sektorze?nkowym

BEATA KOWALSKA Skuteczność fuzji i przejęć w procesie konsolidacji przedsiębiorstw

Procesy konsolidacyjne w sektorze bankowym

W4 Proces wytwórczy oprogramowania

WEWNĘTRZNE PROCESY RZEŹBIĄCE ZIEMIE

Proces tworzenia oprogramowania

Proces pielęgnowania Dokumentacja procesu

19 Mikroinżynieria przestrzenna procesy technologiczne,

4 socjalizacja jako podstawowy proces spoeczny

konsolidacja

modelowanie procesˇw transportowych

więcej podobnych podstron