1

1

LOGISTYKA

LOGISTYKA

ZAOPATRZENIA

ZAOPATRZENIA

Ćwiczenia

rok akad. 2012/13

2

2

ĆWICZENIE

nr 1

POTRZEBY MATERIAŁOWE

– metody klasyfikacji potrzeb surowcowych

3

3

TEZA

ISTNIEJĄ DWA GŁÓWNE SYSTEMY

KLASYFIKACJI DÓBR ZAOPATRZENIOWYCH Z

FUNKCJONALNEGO PUNKTU WIDZENIA:

•

PIERWSZY, NIEZBĘDNY DO

PROWADZENIA WYMIANY

RYNKOWEJ I SPRAWNEGO

FUNKCJONOWANIA RYNKU

ZAOPATRZENIA (NA POTRZEBY

RYNKU),

•

DRUGI, WYKORZYSTYWANY W

PROCESACH STEROWANIA

ZAKUPAMI I DO PROWADZENIA

ANALIZ W PRZEDSIĘBIORSTWIE.

2. KLASYFIKACJA NA POTRZEBY

PROCESU STEROWANIA

ZAKUPAMI ZAOPATRZENIOWYMI

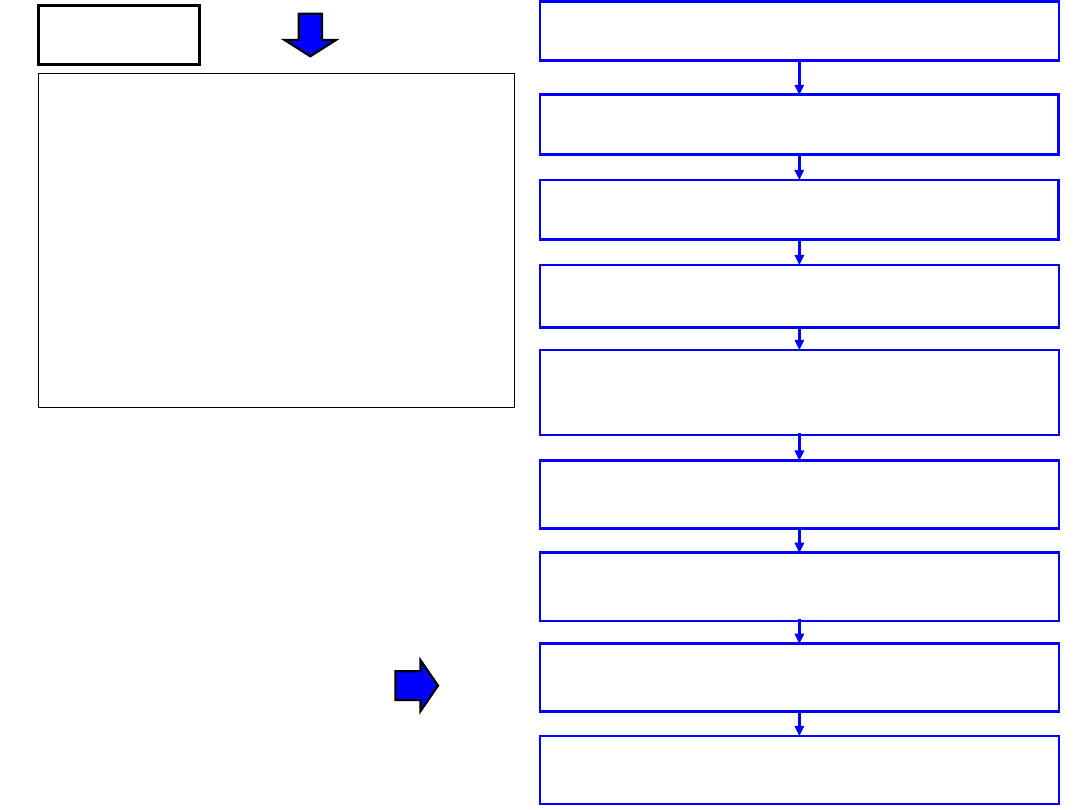

KLASYFIKACJA MATERIAŁÓW METODĄ

ABC

WYBÓR MIERZALNEJ CECHY SUROWCÓW

SPORZĄDZENIE LISTY

KLASYFIKOWANYCH SUROWCÓW

IDENTYFIKACJA DANYCH

METODA ABC

PORZĄDKOWANIE LISTY SUROWCÓW ZE

WZGLĘDU NA ICH WARTOŚĆ W

1

≥ W

2

… ≥

W

n

OBLICZENIE CAŁKOWITEJ WARTOŚCI

ZUŻYTYCH SUROWCÓW

OKREŚLENIE DLA KAŻDEGO

ASORTYMENTU UDZIAŁU [%] W

WARTOŚCI CAŁKOWITEJ

OBLICZENIE SKUMULOWANEGO

WSKAŹNIKA PROCENTOWEGO

DOBÓR PARAMETRÓW KLASYFIKACJI α i β

i PODZIAŁ SUROWCÓW NA KLASY A, B i C

4

4

ZASADY STEROWANIA ZAKUPAMI

WYNIKAJĄCE Z KLASYFIKACJI A, B,

C.

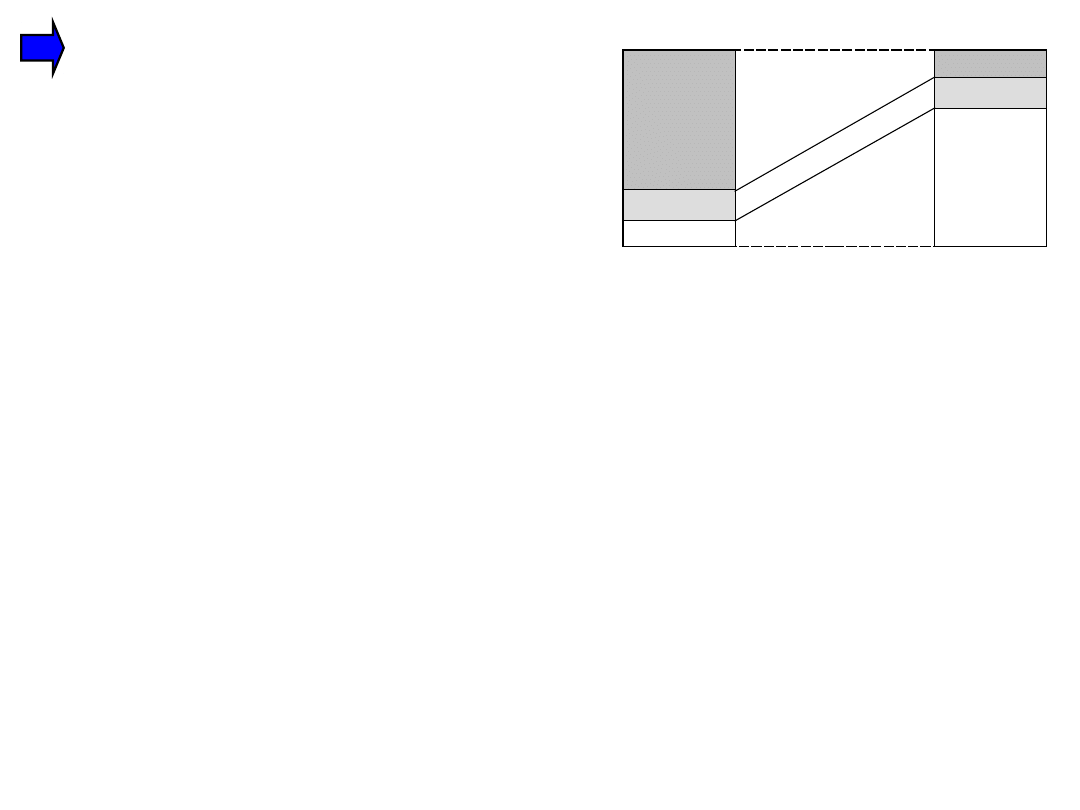

Zagregowana liczba

pozycji

Wartość łącznego zużycia

A

B

C

A

B

C

Rys. 5.1. Podział materiałów według metody ABC

Źródło: C. Skowronek, Z. Sarjusz-Wolski, Logistyka w przedsiębiorstwie, PWE,

Warszawa 2003, s. 173.

SUROWCE GRUPY

A:

praktykuje się bardzo precyzyjne określanie

zamawianych ilości,

przeprowadza się częste kontrole dostaw,

egzekwuje się terminowość realizacji dostaw,

decyduje o kosztach logistycznych przedsiębiorstwa.

SUROWCE GRUPY B i

C:

stosowanie bardziej liberalnych zasad zamawiania,

w grupie C praktykuje się tworzenie znaczniejszych

zapasów, co pozwala na wydłużenie przedziałów

sterowania ich logistycznymi procesami zaopatrzenia,

stosuje się również zasadę robienia zakupów w miarę

wystąpienia potrzeby.

5

5

1. METODY KLASYFIKACJI POTRZEB

SUROWCOWYCH

3. METODA ABC - PRZYKŁAD

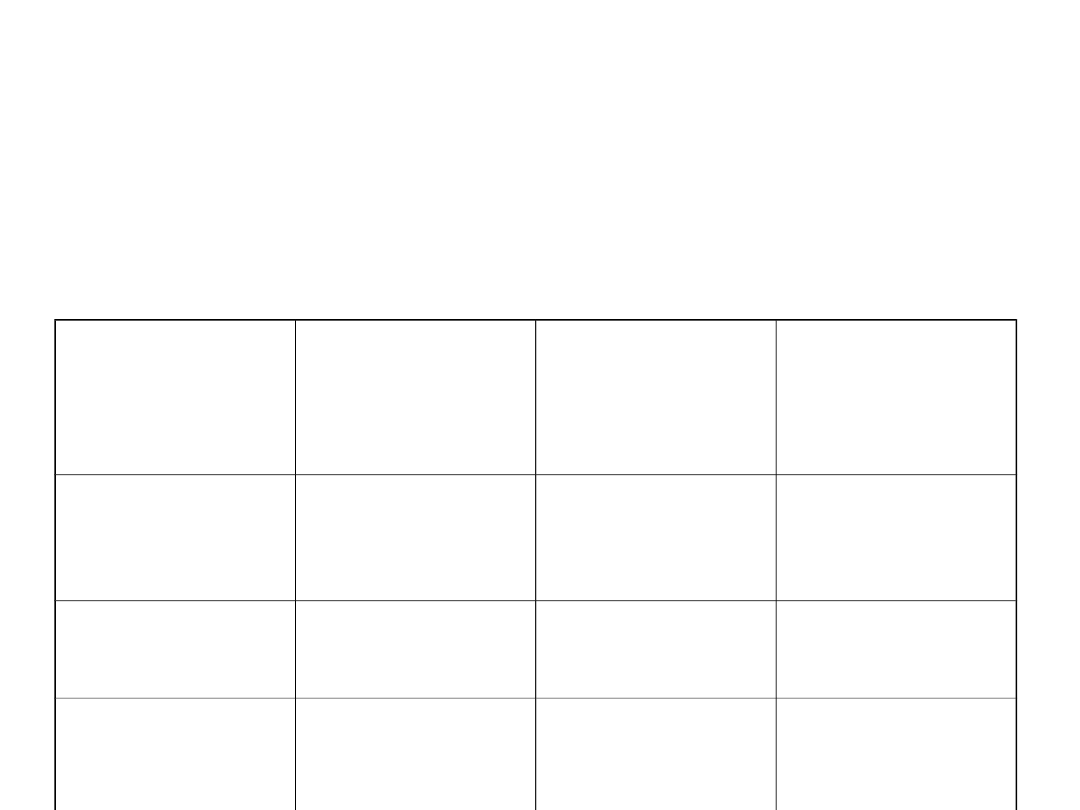

1. Dobra zaopatrzeniowe w przedsiębiorstwie są oceniane

przez pryzmat ich udziału w wartości całkowitego

rocznego zużycia tych dóbr.

Dobra

Udział dóbr

danej grupy (w

%)

Udział w

wartości

całkowitego

rocznego

zużycia (w %)

Zalecane

podejście do

sterowania

zapasem tych

dóbr

A

20

80

dokładny,

codzienny

przegląd

zapasu

B

30

15

regularny

przegląd

zapasów

C

50

5

nieregularny,

sporadyczny

przegląd

zapasu

6

6

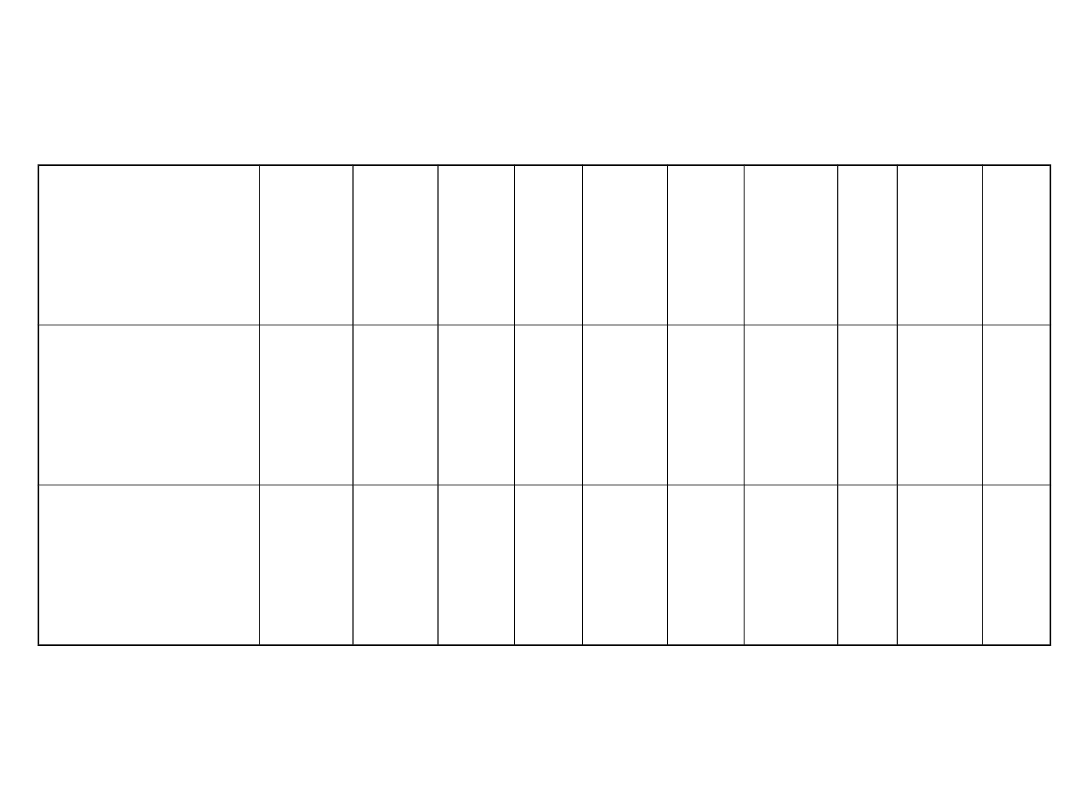

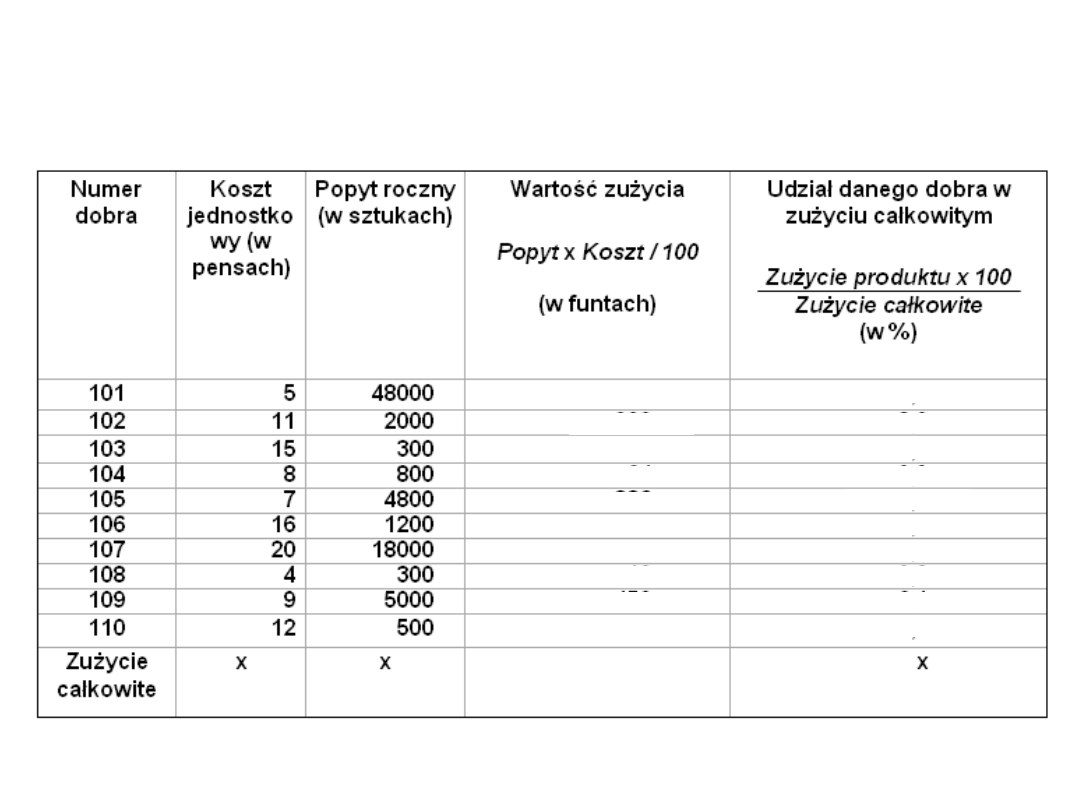

2. Przeprowadzono badania dotyczące zużycia komponentów

do produkcji w okresie poprzednim – np. roku

Numer dobra

101

102

103

104

105

106

107

10

8

109

110

Koszt

jednostkowy

(w pensach)

5

11

15

8

7

16

20

4

9

12

Roczny popyt

(w sztukach)

48

000

2

000

300

800

4

800

1

200

18

000

30

0

5

000

500

7

7

3. Krok 1. Obliczenie wartości zużycia każdego produktu, a

następnie jego udziału w całkowitym rocznym zużyciu.

8

8

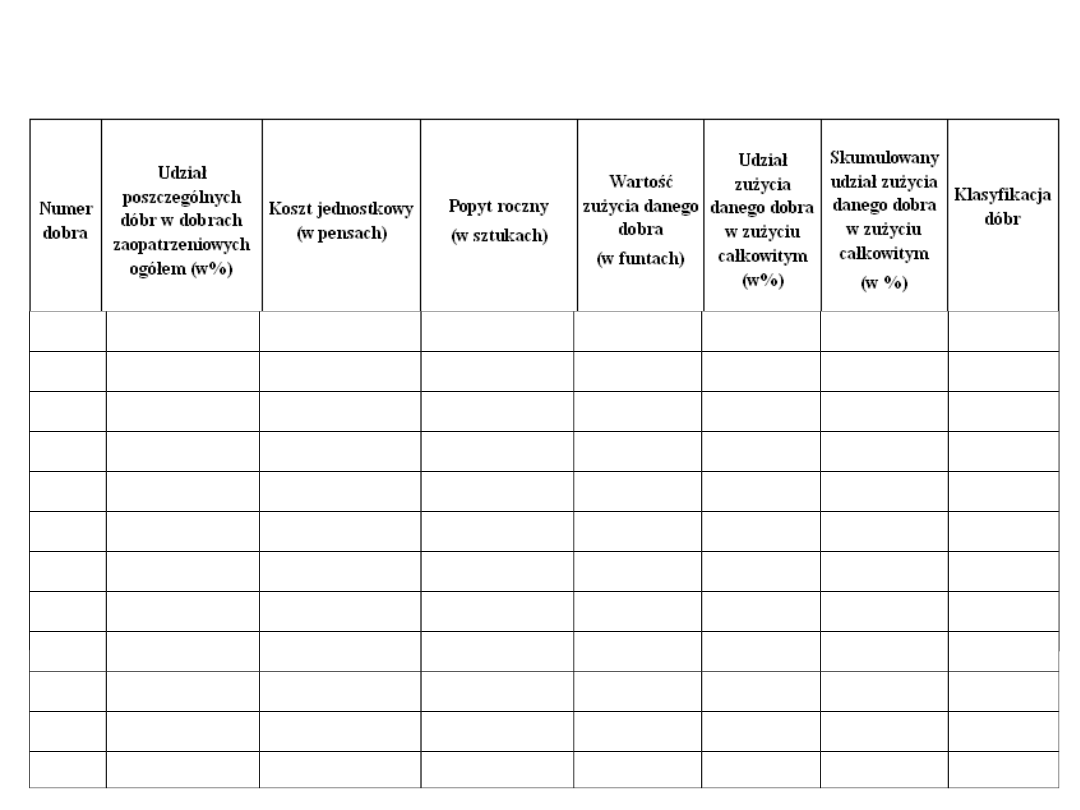

4. Krok 2. Uszeregowanie dóbr według udziału procentowego

ich zużycia w zużyciu całkowitym.

9

9

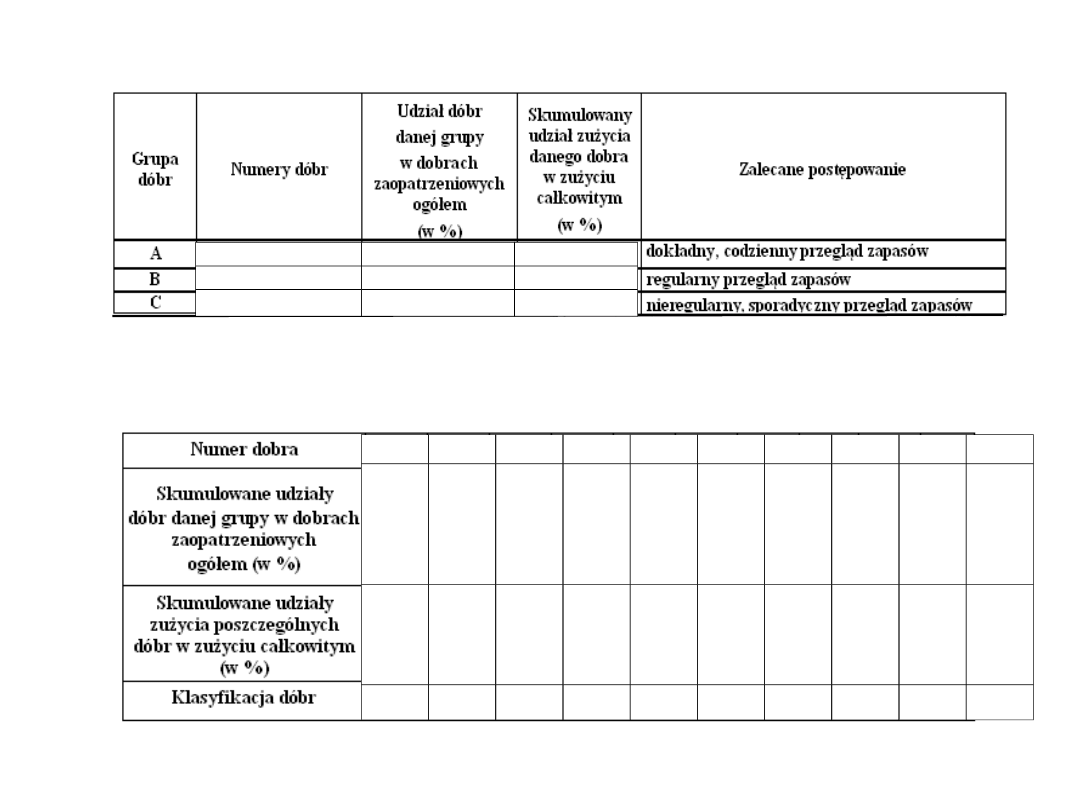

5. Krok 3. Zestawienie wyników

6. Krok 4. Krzywa PARETO

10

10

6. Krok 4. Krzywa PARETO

0 10 20 30 40 50 60 70 80 90 100

10

20

30

40

50

60

70

80

90

100

Udział dóbr danej grupy w dobrach zaopatrzeniowych ogółem (w %)

U

d

z

ia

ł

d

ó

b

r

d

a

n

e

j

g

ru

p

y

w

z

u

ż

y

c

iu

c

a

łk

o

w

it

y

m

(

w

%

)

Document Outline

Wyszukiwarka

Podobne podstrony:

mat cw 13paz lista2

INTERAKCJE LEKÓW OTC mat CW

Mat ćw 2

Pod. prac. o mat. ćw. 1, Studia, Pnom, 1. Badania materiałów inżynierskich metodami mikroskopii świe

Mat ćw 3

mat cw nr3 dydaktyka skan

Inz mat Cw 4 Histereza

ZAKR.ĆW.5.MAT.DZI.Skor., semessstr 3

fb cw 1 mat

Materiały na ćwiczenia fb cw 1 mat

Mat termoizol gr 10 ponoc zzzz wnioskami, Poniedziałek - Materiały wiążące i betony, 07. (17.11.201

Mat 2 wsp U cw id 282235 Nieznany

ZAKR.ĆW.1.MAT.DZI.Skor., semessstr 3

ZAKR.ĆW.3.MAT.DZI.Skor., semessstr 3

tabelka do cw 2 materialy(1), mat bud Laborki

WYKŁAD Diagnostyka psychopedagogiczna studium przypadku lit. II r mat. dla studentów, diagnostyka ps

więcej podobnych podstron