Rola informacji finansowej

w zarządzaniu przedsiębiorstwem

-sprawozdanie finansowe jako źródło

informacji

Bartosz Banduła

Informacje wstępne

• Sprawozdanie finansowej jako źródło

informacji o sytuacji ekonomiczno-

finansowej;

• ocena sytuacji majątkowej i

kapitałowej;

• ocena efektów działania;

Bartosz Banduła

• Zarządzanie finansami to nie „surowe

dane” wynikające z księgowości:

– Zarządzanie finansami to proces

przejścia od danych do informacji,

gdzie narzędziem jest analiza

finansowa, a źródłem danych

sprawozdanie finansowe generowane

przez system rachunkowości;

– Sprawozdanie finansowe to swoisty

„produkt rachunkowości”

Bartosz Banduła

• Każda jednostka gospodarcza też

przedsiębiorstwo wykorzystujące system

rachunkowości, którego efektem jest

sprawozdanie finansowe;

• Każde przedsiębiorstwo, wykorzystuje

analizę finansową dla oceny

efektywności gospodarowania zasobami;

Bartosz Banduła

Cele działalności współczesnego

przedsiębiorstwa

• Maksymalizacja korzyści

interesaruszy

• Osiąganie dodatniego wyniku

finansowego, maksymalizacja

wartości dla właścicieli.

Bartosz Banduła

Przeznaczenie wypracowanego zysku

przez przedsiębiorstwo

• Główne kierunki:

– Samofinansowanie rozwoju

– Dywidendy/wypłaty z zysku

Bartosz Banduła

Aby skutecznie zarządzać

przedsiębiorstwem,

należy pozyskać dane

będące podstawą analizy

sytuacji ekonomiczno-

finansowej w ujęciu retro-

i prospektywnym;

źródłem tej informacji jest

sprawozdanie finansowe,

którego elementami są:

• Bilans

• Rachunek zysków i strat

• Zestawienie zmian w

kapitale (funduszu)

własnym

• Rachunek przepływów

pieniężnych

• Informacja dodatkowa

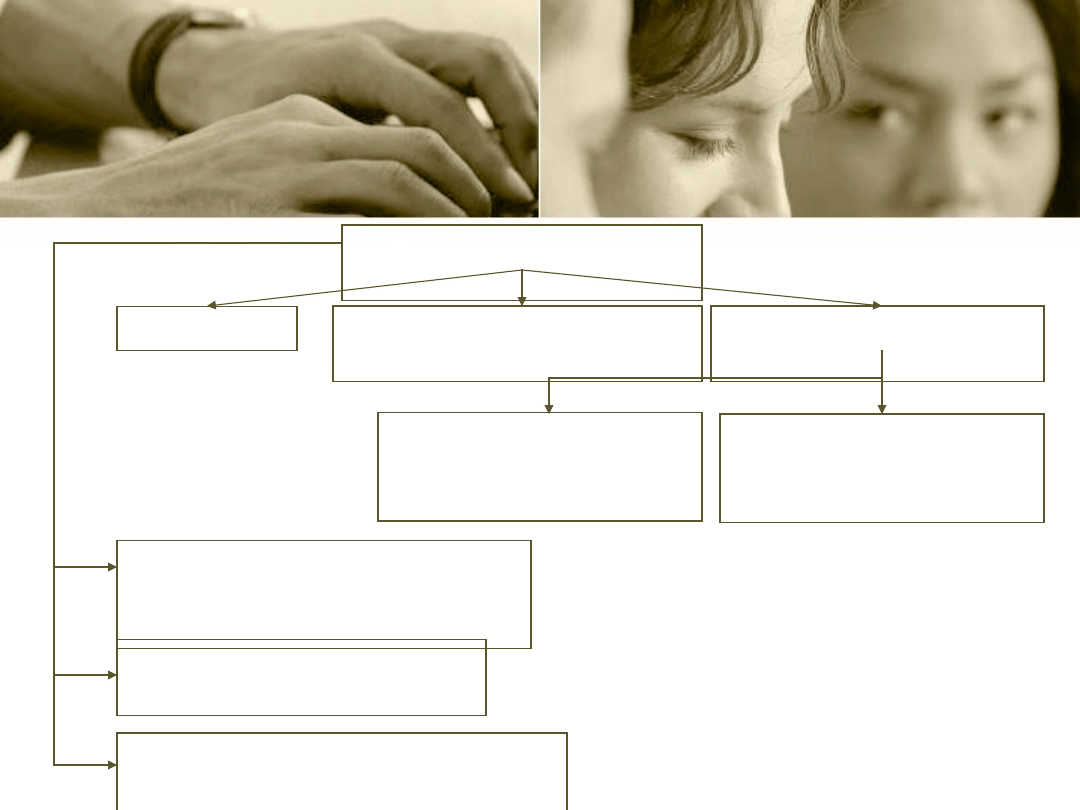

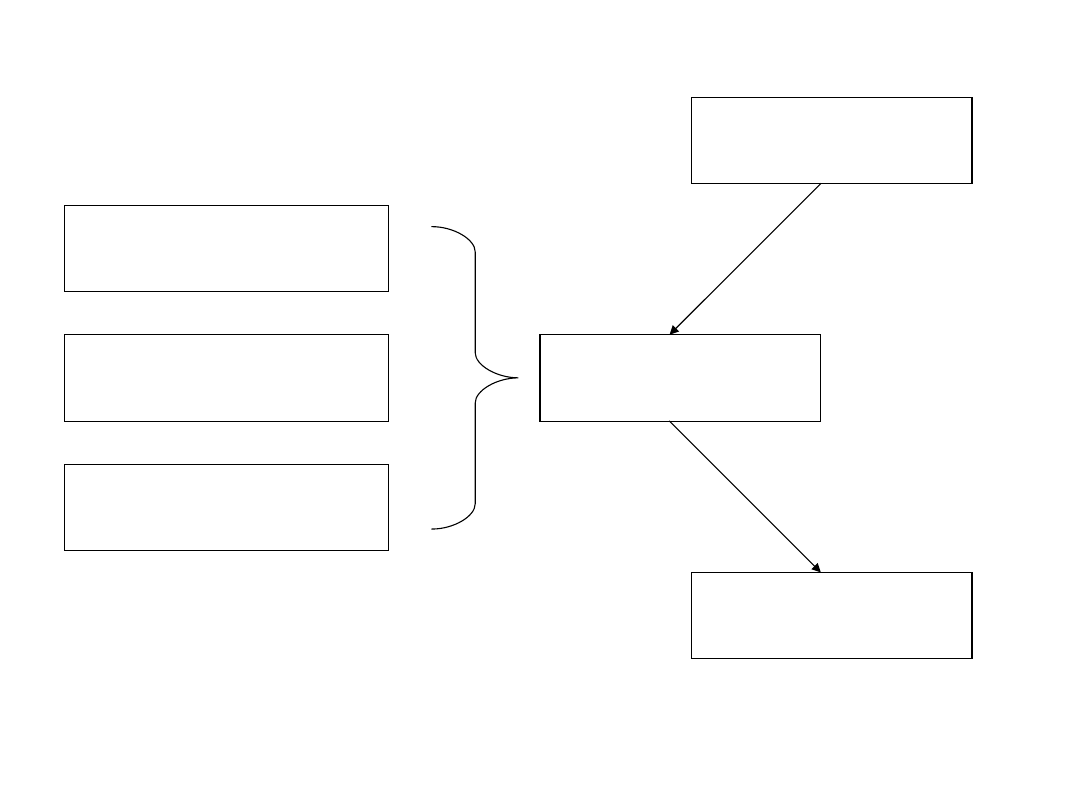

Bartosz Banduła

Sprawozdanie

finansowe

Bilans

Rachunek zysków i

strat

Informacja

dodatkowa

Wprowadzenie do

sprawozdania

finansowego

Dodatkowe

informacje i

objaśnienia

Zestawienie zmian w

kapitale (funduszu)

własnym

Rachunek przepływów

pieniężnych

Sprawozdanie z działalności

jednostki (uzupełnienie

sprawozdania finansowego)

* Źródło: Opracowanie własne na

podstawie ustawy z dnia 29 września

1994r. o rachunkowości, t. jedn. Dz.

U. 2002 nr 76 poz. 694 ze zm.,

załącznik 1.

Bartosz Banduła

Bilans – statyczny rachunek majątku i

kapitału

• jest historycznie najstarszym

elementem sprawozdania

finansowego

• bilans stanowi fotografię zasobów

jednostki i źródeł ich pochodzenia na

określony moment czasowy

Bartosz Banduła

Bilans cd.

• bilans można zdefiniować jako

„usystematyzowane, syntetyczne,

sporządzone na określony moment (dzień

bilansowy) zestawienie wartości składników

majątku (aktywów) oraz źródeł ich

finansowania (pasywów)”; przedstawia on

sytuację majątkowo-kapitałową jednostki na

określony moment

Bartosz Banduła

O wartości poznawczej bilansu decydują jego

cechy jakościowe, takie jak:

• Zupełność

• Rzetelność

• Sprawdzalność

• Ciągłość formalna i merytoryczna

• Przejrzystość

Bartosz Banduła

Zupełność bilansu

• Jest wyrazem tego, iż zaprezentowane w

bilansie składniki aktywów oraz pasywów i

ich wartości są ukształtowane pod wpływem

wszystkich zdarzeń gospodarczych, które

wystąpiły w danym okresie, a także tych,

które wystąpiły po dniu bilansowym, jeżeli

miały wpływ na sytuację jednostki

Bartosz Banduła

Rzetelność bilansu

• Rzetelność bilansu oznacza, iż

wszystkie informacje na temat

aktywów i pasywów są zgodne ze

stanem faktycznym

Bartosz Banduła

Sprawdzalność bilansu

• Sprawdzalność bilansu oznacza, iż

dane w nim zaprezentowane mogą

być porównywalne z danymi z

dokumentacji źródłowej (księgi

rachunkowe i dokumentacja

księgowa)

Bartosz Banduła

Ciągłość

• Ciągłość formalna polega na zachowaniu

tej samej formy bilansu na kolejne

momenty bilansowe

• Ciągłość merytoryczna oznacza stosowanie

tych samych (z roku na rok) metod wyceny

składników aktywów i pasywów oraz

ustalania wyniku finansowego

Bartosz Banduła

Przejrzystość

• Przejrzystość bilansu znajduje odzwierciedlenie w

jego treści: we właściwym układzie pozycji

bilansowych, ich grupowaniu według treści

ekonomicznej, w ujęciu ułatwiającym orientację w

sytuacji majątkowej i finansowej podmiotu

• Aby zachować przejrzystość bilansu pozycje

aktywów i pasywów grupuje się na podstawie ich

treści ekonomicznej; podstawą klasyfikacji pozycji

bilansu jest:

– Płynność dla aktywów

– Wymagalność dla pasywów

Bartosz Banduła

Uproszczony schemat bilansu

Aktywa

Pasywa

Aktywa trwałe

Kapitał własny

Aktywa obrotowe

Zobowiązania i

rezerwy na

zobowiązania

Aktywa razem

Pasywa razem

Bartosz Banduła

Aktywa trwałe

I. Wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

III. Należności długoterminowe

IV. Inwestycje długoterminowe

V. Długoterminowe rozliczenia międzyokresowe

Bartosz Banduła

Aktywa obrotowe

I.

Zapasy

II. Należności krótkoterminowe

III. Inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia

międzyokresowe

Bartosz Banduła

Pasywa – kapitał własny

I.

Kapitał (fundusz) podstawowy

II.

Należne wpłaty na kapitał podstawowy (wielkość ujemna)

III.

Udziały (akcje) własne (wielkość ujemna)

IV.

Kapitał (fundusz) zapasowy

V.

Kapitał (fundusz) z aktualizacji wyceny

VI.

Pozostałe kapitały (fundusze) rezerwowe

VII.

Zysk (strata) z lat ubiegłych

VIII.

Zysk (strata) netto

IX.

Odpisy z zysku netto w ciągu roku obrotowego (wielkość

ujemna)

Bartosz Banduła

Pasywa – zobowiązania i rezerwy na

zobowiązania

• Rezerwy na zobowiązania

• Zobowiązania długoterminowe

• Zobowiązania krótkoterminowe

• Rozliczenia międzyokresowe

Bartosz Banduła

Rachunek zysków i strat

• Rachunek zysków i strat jest

obligatoryjnym elementem

sprawozdania finansowego

• Informuje o wielkości i strukturze

wyniku finansowego netto

Bartosz Banduła

Rachunek zysków i strat - budowa

• Dzięki swojej segmentowej budowie rachunek

zysków i strat pozwala ustalić pięć kategorii

cząstkowych kształtujących wynik finansowy

jednostki – należy je ustalić w drodze

statystycznej (obliczyć)

• Polskie prawo bilansowe przewiduje dwa warianty

RZiS: wariant kalkulacyjny i porównawczy – różnią

się one prezentacją kosztów w ramach

podstawowej działalności operacyjnej

Bartosz Banduła

Segmenty wynikowe w rachunku

zysków i strat

• Podstawowa działalność operacyjna

• Pozostała działalność operacyjna

• Działalność finansowa

• Wynik zdarzeń nadzwyczajnych

• Obowiązkowe obciążenia wyniku

finansowego

Bartosz Banduła

Zasady rachunkowości obowiązujące w tworzeniu

informacji o wyniku finansowym

• Zasada współmierności przychodów i

kosztów

• Zasada memoriałowa (podstawy

memoriałowej, memoriału)

• Zasada ostrożnej wyceny (ostrożności)

• Zasada istotności

Rachunek zysków i strat

Obszar badawczy

A

Przychody netto ze sprzedaży towarów,

usług

Ocena rezultatu

finansowego działalności

operacyjnej (podstawowej)

Analiza przychodów ze

sprzedaży danego okresu i

kosztów ich osiągnięcia

Kategorie wpływające na

wynik z działalności

operacyjnej

B

Koszty sprzedanych towarów, usług

C

Zysk (strata) brutto ze sprzedaży

D

Koszty sprzedaży

E

Koszty ogólnego zarządu

F

Zysk (strata) ze sprzedaży

G

Pozostałe przychody operacyjne

H

Pozostałe koszty operacyjne

I

Zysk (strata) z działalności operacyjnej

J

Przychody finansowe

Analiza działalności

finansowej przedsiębiorstwa

i rezultatu tej działalności

K

Koszty finansowe

L

Zysk (strata) z działalności gospodarczej

Analiza wyniku z

działalności gospodarczej

Wpływ zdarzeń

nadzwyczajnych na

kształtowanie wyniku

finansowego

przedsiębiorstwa

Kategorie kształtujące

wynik brutto

Wpływ obowiązkowych

obciążeń wyniku

finansowego na wynik netto

M

Wynik zdarzeń nadzwyczajnych

N

Zysk (strata) brutto

O

Podatek dochodowy

P

Pozostałe obowiązkowe obciążenia wyniku

finansowego

R

Zysk (strata) netto

Struktura kształtowania wyniku

finansowego według segmentów

Znacznie segmentu podstawowa

działalność operacyjna

• W rachunku zysków i strat są uwidocznione przychody

netto ze sprzedaży dóbr i usług, towarów i materiałów

dotyczące danego okresu (w myśl zasady współmierności

przychodów i kosztów, a także memoriału) oraz koszty ich

osiągnięcia, dzięki czemu można ocenić zyskowność

segmentu podstawowej działalności operacyjnej

• Retrospektywna informacja o rezultacie finansowym tego

segmentu jest istotna nie tylko z punktu widzenia oceny

dotychczasowych rezultatów działalności jednostki, lecz

jest również podstawą dla projektowania zyskowności dla

potrzeb oceny dochodowej przedsiębiorstwa (należy

wziąć pod uwagę zasadę kontynuacji działania).

Bartosz Banduła

• Dane zawarte w rachunku zysków i strat pozwalają

dokonać oceny rezultatu tzw. segmentu pozostała

działalność operacyjna, pośrednio związanego z

działalnością statutową przedsiębiorstwa, w wielu

przypadkach mającego duży wpływ na wynik netto

przedsiębiorstwa. Jednakże dla potrzeb prospektywnych

trudno jest przewidzieć wielkość przychodów i kosztów

w ramach pozostałej działalności operacyjnej, ponieważ

nie występuje ciągłość zdarzeń wpływających na

ukształtowanie tej kategorii wyniku finansowego.

Bartosz Banduła

Działalność finansowa

• Należy dokonać wnikliwej oceny przychodów finansowych i

kosztów finansowych, w szczególności gdy koszty te

znacząco przewyższają przychody, bowiem świadczy to o

korzystaniu z instrumentów finansowych obciążonych

kosztami. Interpretacja wyniku z działalności finansowej

wymaga wnikliwości i umiejętności powiązania z rezultatem

finansowym podstawowej działalności operacyjnej. Jeśli

korzystania z obcych źródeł finansowania (zaciąganie

kredytu, emisja obligacji, korzystanie z leasingu

finansowego) koszty finansowe znacząco przewyższają

przychody, ale segment podstawowej działalności będzie

generować znacząco wyższy zysk, tę sytuację należy ocenić

pozytywnie

Bartosz Banduła

Działalność finansowa cd.

• ujemny wynik z tej działalności powinien być

pokryty przez wynik z działalności statutowej

przedsiębiorstwa (podstawowej działalności

operacyjnej); prawidłowo wykorzystane

źródła finansowania powinny generować

relatywnie wyższy zysk z podstawowej

działalności operacyjnej (zysk ze sprzedaży)

niż w okresach wcześniejszych - efekt

dźwigni operacyjnej

Bartosz Banduła

Zdarzenia nadzwyczajne

• Chodzi w tym przypadku głównie o

zdarzenia losowe, w sensie

prospektywnym nie podlegają szacowaniu

• Ubezpieczenia majątku łagodzą straty

związane z przypadkami losowymi

(odszkodowania są zyskiem

nadzwyczajnym)

Bartosz Banduła

Obowiązkowe obciążenia wyniku

finansowego

• Jest to głównie podatek dochodowy od osób

prawnych (CIT) – może być on odraczany

• Z jednej strony jest to wielkość niezależna

od jednostki gospodarczej – obowiązująca

stopa procentowa (próg podatkowy), ale z

drugiej będzie zależeć od wielkości dochodu

(podstawa opodatkowania; kategoria ta nie

jest synonimem wyniku brutto)

Bartosz Banduła

Rachunek zysków i strat -

podsumowanie

• Badanie struktury kształtowania przychodów

danego okresu, kosztów ich osiągnięcia oraz

analiza wyników cząstkowych jest wstępnym

badaniem rachunku zysków i strat. Nie można

poprzestać na takiej ocenie wielkości i struktury

kształtowania wyniku, bowiem należy ukazać

korelację tego wyniku z kategoriami

ekonomicznymi, znaczącymi w kształtowaniu

rezultatu finansowego. Staje się to możliwe dzięki

zastosowaniu wskaźników rentowności.

Bartosz Banduła

Zestawienie zmian w kapitale

(funduszu) własnym)

• Konsekwencją tzw. koncepcji zarządzania

wartością przedsiębiorstwa (Value Based

Management – VBM) jest wprowadzenie

kolejnego elementu sprawozdania

finansowego, jakim jest zestawienie

zmian w kapitale (funduszu) własnym

Bartosz Banduła

„Kapitał własny”

• Wartość poznawcza kategorii „kapitał

własny” zyskała na znaczeniu wobec

konieczności ustalenia wartości aktywów

netto, stanowiących miernik wartości

przedsiębiorstwa dla właścicieli w ujęciu

majątkowym. Z uwagi na fakt, iż źródłem

finansowania aktywów netto jest kapitał

własny, nie jest obojętna zarówno wielkość,

jak i struktura tego kapitału.

Bartosz Banduła

• W zestawieniu zmian w kapitale (funduszu)

własnym strukturę własnych źródeł finansowania

ukazano dynamicznie – stan na początek okresu,

zwiększenia/zmniejszenia, stan na koniec okresu.

W ten sposób można dokonywać oceny skutków

podziału zysku (zarządzanie podziałem zysku).

Tezauryzacja zysku będzie powodować wzrost

kapitału zapasowego/rezerwowego, a nawet

kapitału podstawowego (ważne w przypadku

uczelni)

Bartosz Banduła

• W przypadku gdy jednostka

gospodarcza nie sporządza rachunku

przepływów pieniężnych, badanie

płynności finansowej opiera się na

danych wynikających z bilansu - ocena

płynności finansowej w ujęciu

statycznym.

Bartosz Banduła

Rachunek przepływów pieniężnych

• Dla zarządzania płynnością finansową

w dużych podmiotach stało się

konieczne wprowadzenie kolejnego

elementu sprawozdania finansowego –

rachunku przepływów pieniężnych

(zwanego często rachunkiem cash

flow) wykorzystującego zasadę kasową

Bartosz Banduła

Rachunek przepływów pieniężnych

• Płynność finansową ocenia się poprzez

ukazanie tytułów wpływów środków

pieniężnych oraz ich wydatków –

umożliwia to badanie płynności

finansowej w ujęciu dynamicznym

• Informacja o przepływach netto jest

podana w przekroju działalności

Bartosz Banduła

• Polskie prawo bilansowe przewiduje

dwie metody sporządzania rachunku

przepływów pieniężnych – metodę

bezpośrednią i metodę pośrednią

(wybór należy do kierownika

jednostki)

Bartosz Banduła

• Budowa rachunku przepływów

pieniężnych pozwala na badanie

płynności przedsiębiorstwa w przekroju

obszarów działalności, tj. działalności

operacyjnej, inwestycyjnej i finansowej.

Istotę rachunku przepływów pieniężnych

przedstawia poniższy rysunek

Bartosz Banduła

Przepływy pieniężne netto

z działalności operacyjnej

Przepływy pieniężne netto

z działalności inwestycyjnej

Przepływy pieniężne netto

z działalności finansowej

Środki pieniężne na początek

okresu

Przepływy pieniężne netto razem

Środki pieniężne na koniec

okresu

+/-

Bartosz Banduła

• Z punktu widzenia zarządzania płynnością finansową

znacząca jest informacja o przepływach pieniężnych

netto z działalności operacyjnej, gdyż od niej wymaga

się, by kreowała nadwyżki środków pieniężnych. Może

się okazać, że dodatni cash flow z działalności

operacyjnej nie jest wystarczający na sfinansowanie

wydatków z działalności inwestycyjnej i finansowej,

stąd zajdzie konieczność sięgania po np. obce źródła

finansowania, bądź emisję własnych papierów

wartościowych przedstawiających prawo do kapitału.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

Wyszukiwarka

Podobne podstrony:

Rola rachunkowości finansowej i zarządczej w dostarczaniu informacji do zarządzania przedsiębiorstwe

rola płynności finansowej w zarządzaniu finansami firmy (91(1), Bankowość i Finanse

ROLA INFORMACJI W PROCESIE , Zarządzanie projektami, Zarządzanie(1)

Zintegrowane systemy informatyczne wspomagające zarządzanie przedsiębiorstwami

Informacyjne podstawy zarządzania przedsiębiorstwem

Rynki Finansowe 2, Wyższa Szkoła Bankowa w Poznaniu, Studia licencjackie - Zarządzanie - Zarządzanie

Rynki Finansowe 4, Wyższa Szkoła Bankowa w Poznaniu, Studia licencjackie - Zarządzanie - Zarządzanie

Pojęcie i rola analizy finansowej w ocenie działalności przedsiębiorstwa

Rynki Finansowe 3, Wyższa Szkoła Bankowa w Poznaniu, Studia licencjackie - Zarządzanie - Zarządzanie

Rachunkowość zarządcza - ściąga , Rachunkowość zarządcza to system gromadzenia, klasyfikacji, agrega

27(45) Zarządzanie przedsięwzięciem informatycznym

15) Sprawozdanie finansowe jako źródło informacji finansowej, finanse przedsiębiorstw

Zarządzanie kapitelem przedsiębiorstwa 13.12.09, Studia - Zarządzanie przedsiębiorstwem, zarządzanie

globalizacja zarządzania przedsiębiorstwem (4 str), Finanse

spółka komandytowa - tabela - konkretne informacje, STUDIA - Kierunek Transport, STOPIEŃ I, SEMESTR

Rynek finansowy - ściąga, Wyższa Szkoła Bankowa w Poznaniu, Studia licencjackie - Zarządzanie - Zarz

więcej podobnych podstron