FORMY ORGANIZACYJNO

– PRAWNE

PRZEDSI

Ę

BIORSTWA

PRZEDSI

Ę

BIORSTWO

To wyodr

ębniona prawnie, organizacyjnie i

ekonomicznie jednostka prowadz

ąca działalność

gospodarcz

ą w celu osiągnięcia zysku. W jej

skład wchodz

ą mniej lub bardziej odrębne

jednostki gospodarcze, nazywane zakładami.

FORMY ORGANIZACYJNO – PRAWNE

PRZEDSI

Ę

BIORSTWA

Tworzenie przedsi

ębiorstwa nierozerwalnie łączy się z określeniem

jego formy prawno – organizacyjnej. Forma prawno organizacyjna

zaakceptowana w momencie tworzenia przedsi

ębiorstwa nie jest

czym

ś stałym i może ulegać zmianom

Forma prawna przedsi

ębiorstwa (zwana też formą organizacyjno-

prawn

ą) jest ustanawiana w momencie jego zakładania, jednak może

by

ć zmieniona w toku działalności. Konieczność zmiany formy może

wyst

ępować, gdy przedsiębiorstwo np. znacznie zwiększy swoje

rozmiary.

WYBÓR FORMY UZALE

Ż

NIONY

JEST OD:

•

zakresu odpowiedzialno

ści majątkowej

•

skali ryzyka kapitałowego

•

mo

żliwości i warunków finansowania przedsiębiorstwa oraz

pozyskiwania kapitału przez spółki kapitałowe

•

przyj

ęcia określonego sposobu zarządzania przedsiębiorstwem

•

zasad i reguł w systemie obci

ążeń podatkowych

•

kosztów zwi

ązanych z utworzeniem i funkcjonowaniem

przedsi

ębiorstwa

•

kosztów zwi

ązanych z zakończeniem działalności gospodarczej

DECYZJE DOTYCZ

Ą

CE WYBORU LUB ZMIANY FORMY PRAWNEJ

PRZEDSI

Ę

BIORSTWA MAJ

Ą

DU

Ż

E ZNACZNIE GDY

Ż

WPŁYWAJ

Ą

NA:

•

Tryb i warunki zało

żenia przedsiębiorstwa

•

Zakres odpowiedzialno

ści właściciela(i) za zobowiązania

przedsi

ębiorstwa, a tym samym stopień jego bezpieczeństwa

maj

ątkowego

•

Zasady podziału wygospodarowanego zysku i pokrywania

straty przedsi

ębiorstwa

•

Mo

żliwości powiększenia kapitału firmy

•

Mo

żliwości uczestniczenia w rynku kapitałowym (na giełdzie)

•

Gwarancj

ę trwałości firmy lub jej brak

• Rodzaj organów zarz

ądzających przedsiębiorstwem

• Mo

żliwości partycypacji pracowników w zarządzaniu

• Osoby upowa

żnione do reprezentowania przedsiębiorstwa na

zewn

ątrz

• Niektóre zasady opodatkowania

• Stosown

ą formę księgowości

• Obowi

ązek udzielania informacji bilansowych

• Tryb likwidacji firmy

Forma prawna powinna by

ć dostosowana do konkretnego

przedsi

ębiorstwa, a przede wszystkim do jego wielkości, liczby

wła

ścicieli, charakteru działalności i posiadanego kapitału.

Wyb

ó

r rodzaju dzia

ł

alno

ś

ci niesie ze sob

ą

konsekwencje:

• własno

ściowe

• kosztowe

• podatkowe

• zwi

ązane z odpowiedzialnością za

zobowi

ązania

• zwi

ązane z odpowiedzialnością karną i karną

skarbow

ą

PRZEDSI

Ę

BIORSTWA

MAJ

Ą

C NA UWADZE KRYTERIUM WŁASNO

Ś

CI MO

Ż

NA

WYRÓ

Ż

NI

Ć

NAST

Ę

PUJ

Ą

CE FORMY ORGAZNIZACYJNO –

PRAWNE PRZEDSI

Ę

BIORSTWA:

• prywatne

• stanowi

ące własność pracowników

• spółdzielcze

• komunalne

• pa

ństwowe

• mieszane

PRZESI

Ę

BIORSTWA PRYWATNE

Mog

ą być własnością jednej osoby, mogą stanowić

własno

ść rodziny bądź też mieć formę spółki.

Stanowi

ą one w gospodarce rynkowej, szczególnie w

okresie transformacji ustrojowej, bardzo

dynamicznie rozwijaj

ący się sektor, sprzyjający

wzrostowi gospodarki.Szczególn

ą formą

przedsi

ębiorstwa prywatnego jest spółka

pracownicza. Opiera si

ę ona na tzw. Akcjonariacie

pracowniczym. Mo

że być utworzona jako spółka

akcyjna lub spółka z ograniczon

ą

odpowiedzialno

ścią. Własnością pracowników staje

si

ę przedsiębiorstwo w całości lub w części.

PRZEDSI

Ę

BIORSTWO

JEDNOOSOBOWE

Jest form

ą przedsiębiorstwa, którego właścicielem

jest jedna osoba fizyczna, zatrudniaj

ąca dowolną

liczb

ę pracowników. Właściciel odpowiada za

wszelkie zobowi

ązania majątkiem swego

przedsi

ębiorstwa oraz majątkiem osobistym. Cechą

szczególn

ą przedsiębiorstwa jednoosobowego jest

ścisły związek między własnością kapitału a

zarz

ądzaniem przedsiębiorstwem. Przedsiębiorstwo

to nie ma osobowo

ści prawnej, tym samym

opodatkowaniu, w tej formie przedsi

ębiorstwa,

podlega dochód jego wła

ściciela

PRZEDSI

Ę

BIORSTWO SPÓŁDZIELCZE

Jest to dobrowolne i samorz

ądne zrzeszanie osób

zainteresowanych prowadzeniem wspólnej

działalno

ści gospodarczej, mającej na celu

zaspokojenie ich potrzeb. Charakterystyczne dla

przedsi

ębiorstwa spółdzielczego są zmiany w składzie

członków i wi

ążące się z tym zmiany w poziomie

funduszu udziałowego. Przedsi

ębiorstwo spółdzielcze,

obok działalno

ści podstawowej, prowadzi również

działalno

ść socjalną, kulturalną i oświatową dla

swoich członków, finansuj

ąc ją z wypracowanych

zysków.

PRZEDSI

Ę

BIORSTWO KOMUNALNE

Stanowi własno

ść społeczności lokalnej, tj. gminy,

miasta. Zostało przekazane samorz

ądom do dyspozycji i

nastawione jest na działalno

ść niezbędną do

funkcjonowania i rozwoju tej społeczno

ści (np.

przedsi

ębiorstwo komunikacji miejskiej,

przedsi

ębiorstwo oczyszczania miasta). Zasilane jest ze

środków budżetu państwa oraz z opłat pobieranych w

formie podatku od społeczno

ści lokalnej.

PRZESI

Ę

BIORSTWO PA

Ń

STWOWE

Działa na podstawie dwóch podstawowych aktów prawnych z 1981

roku: ustawy o przedsi

ębiorstwach państwowych oraz ustawy o

samorz

ądzie załogi przedsiębiorstwa państwowego.

Przedsi

ębiorstwo państwowe stanowi własność Skarbu Państwa i

funkcjonuje na zasadzie przekazanego przez pa

ństwo majątku do

u

żytkowania, będącego do dyspozycji przedsiębiorstwa.

Przedsi

ębiorstwo państwowe finansuje swoją działalność z

wypracowanych własnych dochodów i, w szczególnych sytuacjach,

ze

środków budżetowych. Szczególną formą przedsiębiorstwa

pa

ństwowego jest jednoosobowa spółka Skarbu Państwa, tj. spółka

akcyjna lub spółka z ograniczon

ą odpowiedzialnością, w której

wszystkie akcje/udziały nale

żą do Skarbu Państwa

Przekszta

ł

cenie przedsi

ę

biorstwa pa

ń

stwowego w

jednoosobow

ą

spó

ł

k

ę

Skarbu Pa

ń

stwa opiera si

ę

na

nast

ę

puj

ą

cych trzech zasadach:

• spółka przejmuje wszystkie prawa i obowi

ązki

przekształconego przedsi

ębiorstwa

• pracownicy przedsi

ębiorstwa stają się z mocy prawa

pracownikami spółki

• bilans zamkni

ęcia przedsiębiorstwa państwowego

staje si

ę bilansem otwarcia spółki

PRZEDSIEBIORSTWO MIESZANE

W Polsce i wielu innych krajach wyst

ępują

przedsi

ębiorstwa o mieszanych formach własności –

najcz

ęściej przedsiębiorstwa państwowo – prywatne.

Wła

ścicielami prywatnymi mogą być osoby fizyczne

lub prawne zarówno polskie, jak i zagraniczne.

Pomieszanie kapitału prywatnego i pa

ństwowego, gdy

znacz

ący pakiet akcji spółki jest własnością skarbu

pa

ństwa lub przedsiębiorstwa bezpośrednio

kontrolowanego przez niego, powoduje,

że kryteria

działania spółki nie s

ą jasne.

SPÓŁKI

MAJ

Ą

C NA UWADZE KRYTERIUM

Ź

RÓDŁA PRAWA MO

Ż

NA

WYRÓ

Ż

NI

Ć

NAST

Ę

PUJ

Ą

CE FORMY ORGAZNIZACYJNO -

PRAWNE PRZEDSI

Ę

BIORSTWA:

•

spółki prawa cywilnego:

- spółka cywilna

- spółka cicha

•

spółki prawa handlowego:

- spółka jawna

- spółka partnerska

- spółka komandytowo - akcyjna

- spółka komandytowa

- spółka z o.o

- spółka akcyjna

SPÓŁKA CYWILNA

Spółka cywilna jest form

ą trwałego i zorganizowanego

współdziałania dwóch lub wi

ęcej osób na podstawie

zawartej umowy dla osi

ągniecie określonego celu. Nie

maj

ą osobowości prawnej. Każdy wspólnik wnosi wkład

w postaci gotówki lub wkładów rzeczowych (aporty), co

jest kapitałem spółki. Spółk

ę cywilną zakładamy na czas

nieokre

ślony lub określony. Ten rodzaj spółki sprawdza

si

ę przy małej działalności gospodarczej.

ZALETY:

• ka

żdy ze wspólników może wpływać na decyzje i

reprezentowanie spółki

• mo

żliwe wszystkie formy opodatkowania

• dowolno

ść w formułowaniu treści umowy

• Nie jest wymagany

ściśle określony kapitał do

uruchomienia spółki

• Prosty i szybki sposób rejestracji

• Wkłady wniesione do spółki mog

ą być w formie

pieni

ężnej lub rzeczowej

WADY:

•

odpowiedzialno

ść całym majątkiem za zobowiązania

czy ewentualne pora

żki

•

osobna rejestracja członków spółki

•

niewielka skala działalno

ści

•

ka

żdy ze wspólników musi uzyskać wpis do ewidencji

działalno

ści gospodarczej

SPÓŁKA CICHA

Podstaw

ą działalności tejże spółki stanowi umowa

nienazwana, która zobowi

ązuje cichego wspólnika do

poparcia wkładem maj

ątkowym w obce

przedsi

ębiorstwo w zamian za udział w wyniku

finansowym.

SPÓŁKA JAWNA

Podstawa tej spółki jest zwi

ązek dwóch lub więcej

współwła

ścicieli, którzy chcą razem prowadzić

przedsi

ębiorstwo. Bez ograniczeń odpowiadają za

zobowi

ązania całym swoim majątkiem oraz

maj

ątkiem spółki od początku jej działalności. Nie

ma osobowo

ści prawnej, ale zdolność prawną

(stwarzanie mo

żliwość do nabywania praw i

zaci

ągania zobowiązań). Tego rodzaju spółka musi

realizowa

ć cel zarobkowy, a wspólnicy mogą

domaga

ć się udziału w zysku , podziału i wypłaty

zysku na koniec roku rozrachunkowego.

ZALETY:

• Ka

żdy ze wspólników może reprezentować spółkę

• Nie jest wymagany

ściśle określony kapitał do

uruchomienia działalno

ści

• Du

ża swoboda w formułowaniu umowy spółki

• Du

ża elastyczność funkcjonowania

• W tej formie mo

że być prowadzone większe

przedsi

ębiorstwo

• Brak okre

ślonych wymagań kapitałowych

WADY:

• odpowiedzialno

ść majątkiem firmy i swoim

• Spółk

ę może założyć, co najmniej dwóch wspólników

• Kosztowna rejestracja w Krajowym Rejestrze

S

ądowym

• Nie posiada osobowo

ści prawnej

SPÓŁKA PARTNERSKA

Jest to nowy rodzaj spółki. Opiera si

ę na stowarzyszeniu

wolnych zawodów: partnerami w spółce s

ą osoby

fizyczne, która uprawiaj

ą wolne zawody (lekarz,

prawnik) i za swoje usługi pobieraj

ą honoraria, gdzie ich

cz

ęść przekazywana jest na funkcjonowanie spółki.

Umowa spółki podpisywana jest w formie aktu

notarialnego, za

ś spółkę reprezentuje zarząd.

ZALETY:

• brak okre

ślonego wkładu finansowego

• ograniczona odpowiedzialno

ść za zobowiązania

• Ka

żdy wspólnik ponosi odpowiedzialność tylko za

własne działania i zaniedbania

• Mo

żliwość wyboru formy opodatkowania, gdyż nie

jest wymagana pełna ksi

ęgowość

• Spółka mo

że być zarządzana przez zarząd, jeżeli

przewiduje to umowa spółki

WADY:

• sporz

ądzenie statutu w postaci aktu notarialnego

• mo

żliwa działalność tylko w zakresie wykonywania

wolnego zawodu: adwokat, aptekarz, lekarz,

architekt, radca prawny

• Kosztowna rejestracja w Krajowym Rejestrze

S

ądowym

SPÓŁKA KOMANDYTOWA

Podobnie jak spółka jawna ma zdolno

ść prawną, nie

osobowo

ść. W tej spółce mamy do czynienia z

komplementariuszami - odpowiadaj

ący za zobowiązania

spółki całym swoim maj

ątkiem oraz z komandytariuszami -

odpowiadaj

ący za zobowiązania tylko do określonej w

umowie kwoty tzw. sumy komandytowej, wolny jest

natomiast od odpowiedzialno

ści w zakresie wniesionego

wkładu. Komplementariusze maja prawo do prowadzania

przedsi

ębiorstwa i reprezentowania go na zewnątrz,

natomiast komandytariusze pełni

ą te funkcje jedynie w

przypadku otrzymania takiego pełnomocnictwa. Przy

zawarciu tej spółki wymagany jest akt notarialny.

ZALETY: WADY:

• ograniczenie

odpowiedzialno

ści

komandytariusza do

sumy komandytowej

• nie ma wyznaczników

dotycz

ących sumy

komandytowej.

• nie ma osobowo

ści

prawnej

• prowadzenie pełnej

ksi

ęgowości

SPÓŁKA KOMANDYTOWO -

AKCYJNA

W tej spółce co najmniej jeden wspólnik jest

akcjonariuszem i co najmniej jeden

komplemantariuszem, odpowiadaj

ący za zobowiązania

wobec wierzycieli spółki bez ogranicze

ń. Spółka nie ma

osobowo

ści prawnej, może we własnym imieniu nabywać

prawa (prawo własno

ści nieruchomości, zaciąganie

zobowi

ązań, pozywać). Kapitał spółki wynosi co

najmniej 50 tys. zł. Podstaw

ą istnienia spółki jest umowa

– statut, umowa za

ś powinna być sporządzona w formie

aktu notarialnego.

SPÓLKA Z O.O.

Spółki kapitałowe w porównaniu z wcze

śniej

wymienionymi maja osobowo

ść prawną. Spółka z o.o

działa na podstawie kapitału zakładowego podzielonego

na udziały. Utworzona przez jedn

ą lub więcej osób –

osoby te nie odpowiadaj

ą sowim majątkiem za

ewentualne straty czy zobowi

ązania, są jedynie

zobowi

ązane do świadczeń określonych w umowie sp. z

o.o ( z reguły do wniesienia udziałów).

ZALETY: WADY:

• mo

żliwość pozyskania

kapitału przez

wprowadzanie nowego

wspólnika

• wył

ącznie

odpowiedzialno

ści

wspólnika za

zobowi

ązania spółki

• wysoki kapitał

zakładowy

SPÓŁKA AKCYJNA

Do zało

żenia spółki niezbędne jest:

•Zało

żenie spółki i podpisanie umowy przez założycieli

•Wniesienie wkładu przez akcjonariuszy na pokrycie kapitału

zakładowego

•Powołanie zarz

ądu i rady nadzorczej – zarząd powoływany

maksymalnie na 5 lat reprezentuje spółk

ę na zewnątrz

•Wpisanie do rejestru

Po wpisaniu do rejestru spółka uzyskuje osobowo

ści prawną.

Kapitał akcyjny powinien wynosi

ć co najmniej 500 tys. zł. Dzieli

si

ę go na akcje o równej wartości nominalnej, która jest nie niższa

ni

ż 1 gr. Kapitał zakładowy składa się z wkładów założycieli,

którzy otrzymuj

ą akcje.

ZALETY: WADY:

• pozyskanie kapitału

przez emisj

ę akcji lub

obligacji

• brak odpowiedzialno

ści

za zobowi

ązania spółki

• wysoki minimalny

wkład finansowy

OBOWI

Ą

ZEK

INFORMACYJNY

OBOWI

Ą

ZKI INFORMACYJNE s

ą

niezwykle istotn

ą

czynno

ś

ci

ą

, do kt

ó

rej zobligowani s

ą

uczestnicy

rynku publicznego. Na ich podstawie inwestorzy s

ą

w stanie dokona

ć

oceny sytuacji finansowej spółki

oraz jej perspektywy rozwoju.

G

łó

wnym celem obowi

ą

zk

ó

w informacyjnych jest umo

ż

liwienie

w

ł

a

ś

cicielom akcji oraz przysz

ł

ym inwestorom dost

ę

pu do

bie

żą

cych informacji odnosz

ą

cych si

ę

do sp

ół

ki publicznej,

informacji poufnych a tak

ż

e raport

ó

w okresowych . Obowi

ą

zek

informacyjny powstaje od momentu przekazania prospektu

emisyjnego do publicznej wiadomo

ś

ci i trwa nieprzerwanie tak

d

ł

ugo jak sp

ół

ka posiada status publicznej. W

ś

r

ó

d raport

ó

w

okresowych wyr

óż

niamy- kwartalne, p

ó

łroczne oraz roczne.

RAPORT KWARTALNY

Zawiera dane za kwartał roku obrotowego obj

ęty tym

raportem oraz dane narastaj

ąco za wszystkie pełne

kwartały danego roku obrotowego w formie skróconego

kwartalnego sprawozdania finansowego. Powinno si

ę

równie

ż zawrzeć dane z analogicznego okresu roku

poprzedniego a tak

że m.in. opisu zdarzeń, które miały

wpływ na wynik spółki czy stanowisko zarz

ądu odnośnie

realizacji wcze

śniejszych prognoz.

RAPORT PÓŁROCZNY I ROCZNY

Powinien zawiera

ć, odpowiednie do okresu za jaki

jest sporz

ądzany, sprawozdanie finansowe z

działalno

ści,, które zostało przeglądnięte(raport

półroczny) lub sprawdzone (raport roczny) przez

audytora. Pozostałe elementy raportów precyzuje

wspomniane na pocz

ątku rozporządzenie.

RAPORT OKRESOWY

S

ą wyczekiwane przez

inwestorów, którzy na ich

podstawie podejmuj

ą swoje

decyzje, dlatego wszelkie

zmiany w terminach

publikacji s

ą niekorzystnie

odbierane przez rynek i mog

ą

znale

źć negatywne odbicie w

wycenie akcji spółki.

RAPORTY BIE

ŻĄ

CE

Informuj

ące o aktualnych wydarzeniach w spółce, publikowane są

gdy zaistniałe zdarzenie mo

że mieć wpływ na wycenę akcji spółki.

Dotycz

ą one nie tylko emitenta, ale także spółek od niego zależnych.

Rozporz

ądzenie szczegółowo określa zakres zdarzeń, które

wymagaj

ą publikacji raportu bieżącego. Są to informacje m.in. o

zbyciu lub nabyciu aktywów o znacznej warto

ści, utracie w wyniku

zdarzenia losowego aktywów o znacznej warto

ści, zawarciu lub

rozwi

ązaniu znaczącej umowy, nabyciu bądź zbyciu przez emitenta

wlasnych papierów warto

ściowych, podjęciu decyzji o zamiarze

poł

ączenia z innym podmiotem, podziale czy przekształceniu,

odwołaniu i powołaniu członka Zarz

ądu albo Rady Nadzorczej.

Raport bie

żący powinien zostać opublikowany niezwłocznie, nie

pó

źniej jednak niż w ciągu 24 godzin od zdarzenia , którego dotyczy.

Oczywi

ście w rozporządzeniu przewidziane są odstępstwa od tej

reguły.

FUNDUSZE

MO

Ż

LIWO

ŚĆ

POZYSKIWANIA FUNDUSZY:

•

własne fundusze

•

kredyt

•

faktoring

•

franchising

•

przedsi

ębiorstwa inwestujące

•

finansowanie przez konsumentów

•

fundusze unijne

•

leasing

•

cesja

ROZPOCZ

Ę

CIE

DZIAŁALNO

ŚCI

FORMALNO

Ś

CI ZWI

Ą

ZANE Z ROZPOCZ

Ę

CIEM

DZIAŁALNO

Ś

CI:

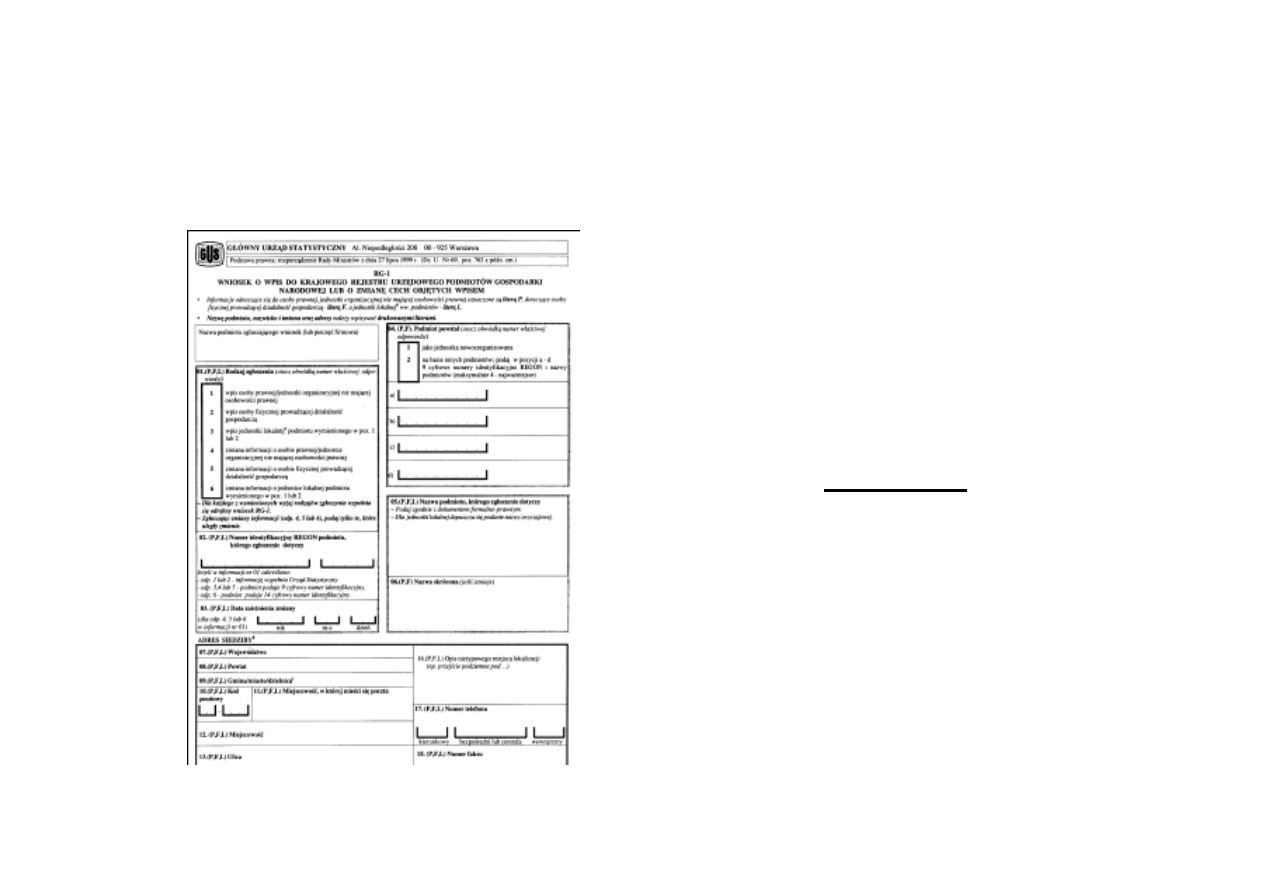

• rejestracja

• regon

• bank

• urz

ąd skarbowy

• ZUS

• piecz

ątka

• zawiadomienie PIP i inspektora sanitarnego, stra

ży

po

żarnej

CZYNNO

ŚĆ

I

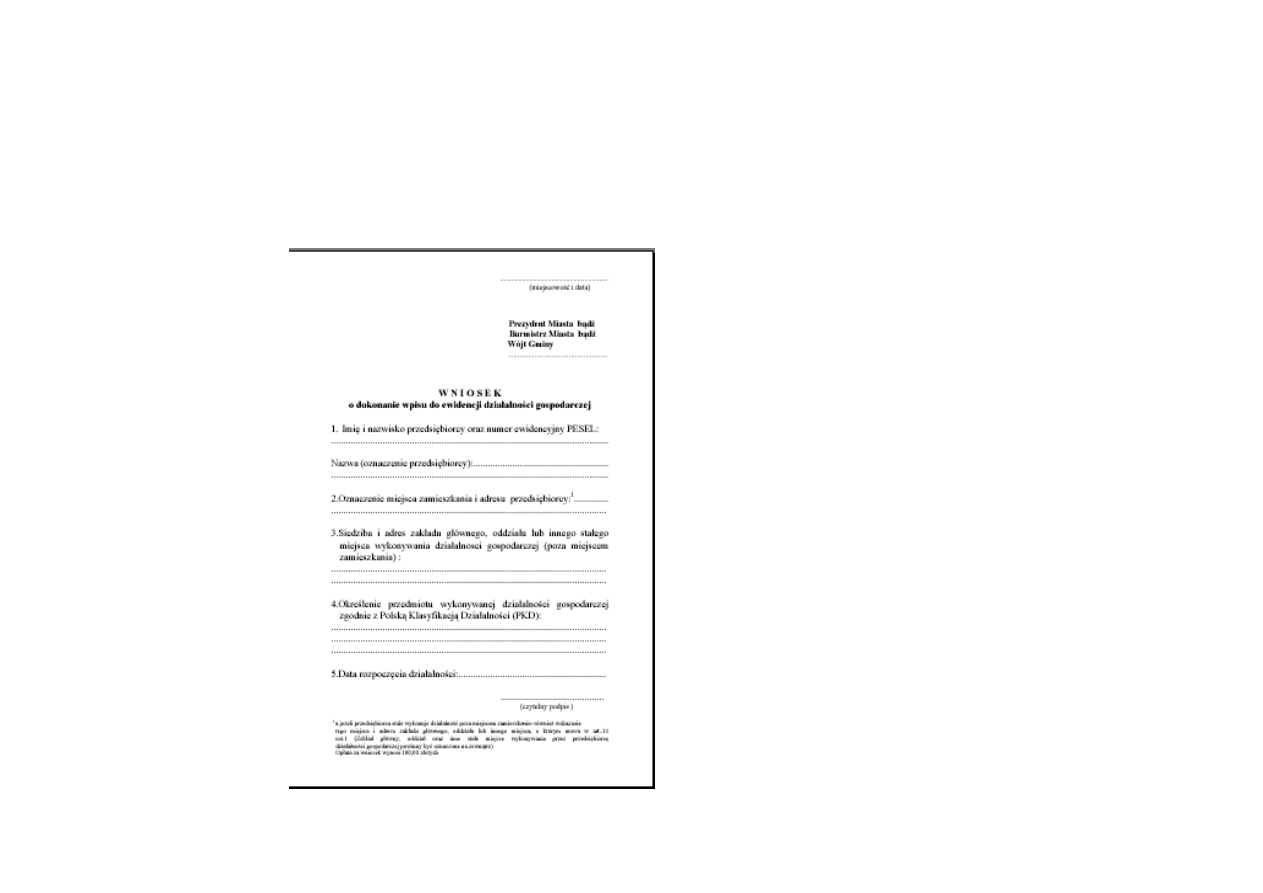

Wpis do Ewidencji

Działalno

ści

Gospodarczej

w urz

ędzie gminy

wła

ściwym dla miejsca

zamieszkania

przedsi

ębiorcy

CZYNNO

ŚĆ

II

Wpis do Krajowego

Rejestru Podmiotów

Gospodarki Narodowej -

REGON

w wojewódzkim

oddziale Urz

ędu

Statystycznego

CZYNNO

ŚĆ

III

Otwarcie rachunku

bankowego

Wybieraj

ąc bank

przedsi

ębiorca powinien się

kierowa

ć kosztami

prowadzenia rachunku i

własn

ą wygodą

.

CZYNNO

ŚĆ

IV

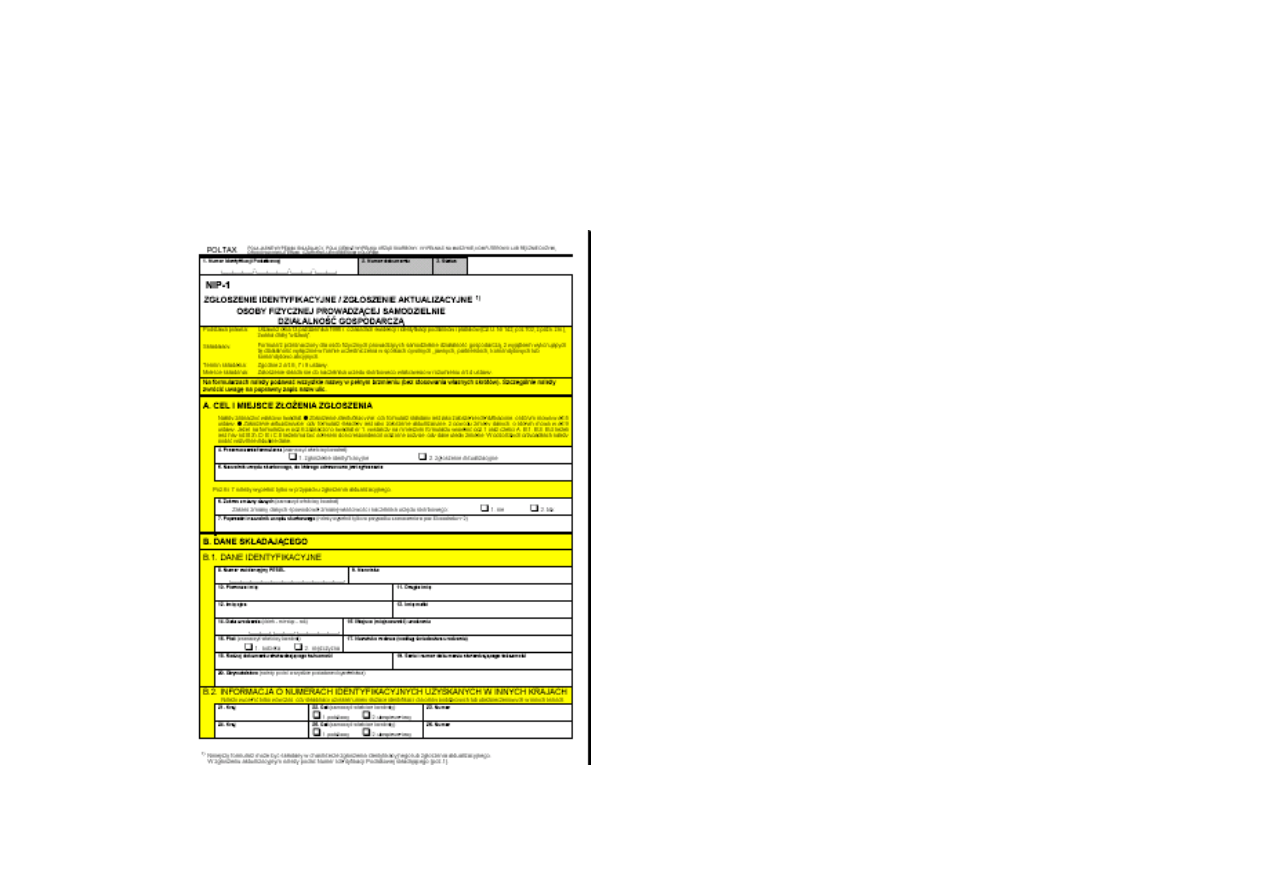

Zgłoszenie działalno

ści

w urz

ędzie skarbowym

•

uzyskanie numeru identyfikacji

podatkowej NIP

•

zgłoszenie rejestracyjne przed

dokonaniem pierwszej

czynno

ści podlegającej

opodatkowaniu (rejestracja

jako płatnik VAT)

za potwierdzenie rejestracji 152

zł opłaty skarbowej

•

wybór formy opodatkowania

CZYNNO

ŚĆ

V

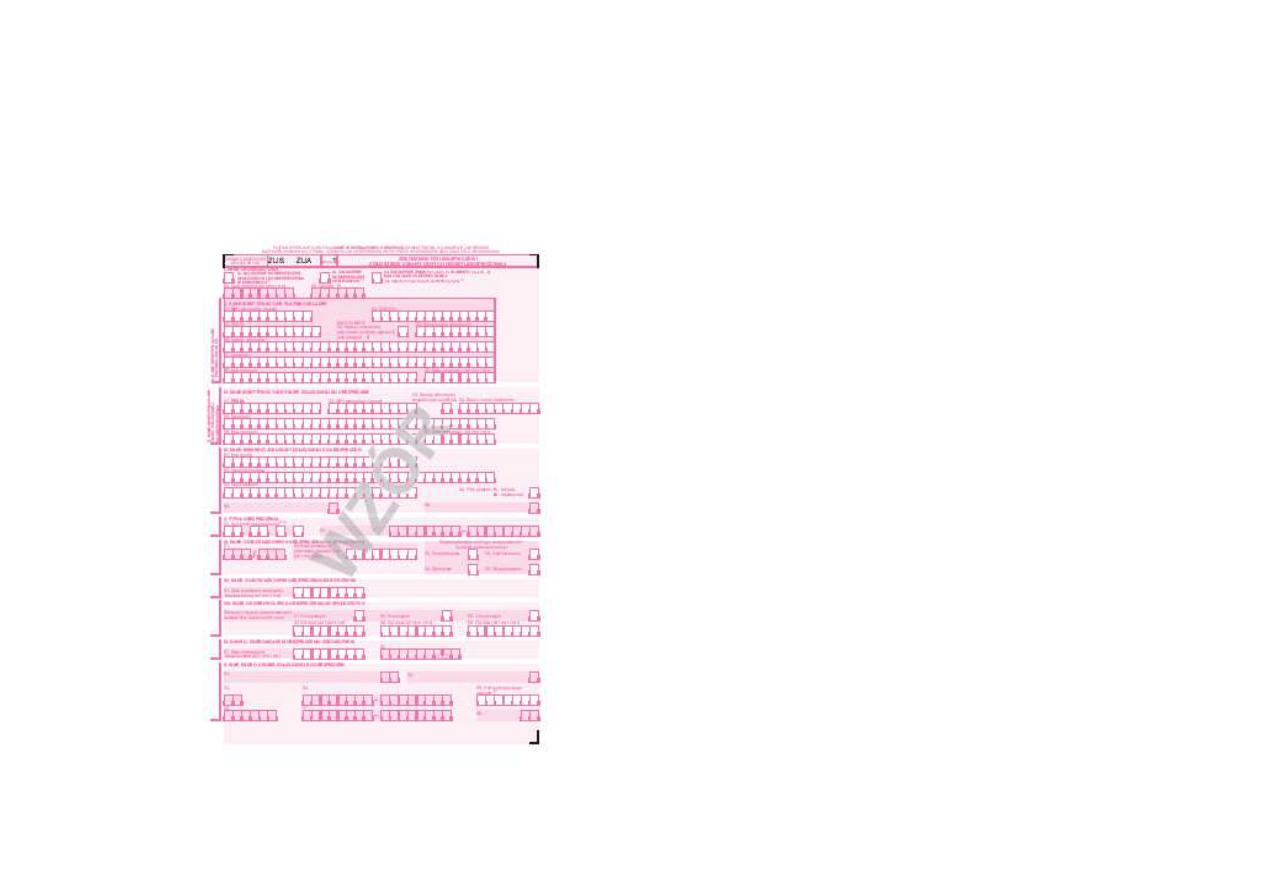

Zgłoszenie w zakresie

ubezpieczenia

społecznego

i zdrowotnego

w ZUS-ie

CZYNNO

ŚĆ

VI

Wykonanie piecz

ęci

firmowej

CZYNNO

ŚĆ

VII

Zgłoszenie do organów

kontroli: Pa

ństwowej

Inspekcji Pracy, Stacji

Sanitarno-

Epidemiologicznej,

Wydziału Prewencji Stra

ży

Po

żarnej.

BIBLIOGRAFIA

• „

Mikroekonomia” – Milewski

• „Prawo handlowe” – Kidyba

• S. Sudoł Przedsi

ębiorstwo. Podstawy nauki o

przedsi

ębiorstwie. Zarządzanie przedsiębiorstwem.

PWE, Warszawa 2006

• „Dylematy teorii i praktyki zarz

ądzania” tom I

• „Ekonomiczno – prawne aspekty nowoczesnego

zarz

ądzania” – A. A. Bucka

• www.twoja-firma.pl

• www.zrozum-finanse.pl

Wyszukiwarka

Podobne podstrony:

formy organizacyjno prawne spółek

wyklad 2 - formy organizacyjno-prawne inicjatyw pozarządowych, Formy organizacyjno-prawne inicjatyw

MIKROEKONOMIA WYKŁAD 3 (29 10 2011) Formy organizacyjno prawne prowadzonej działalności gospodarcz

21.11.08 Podstawy Zarzadzania, Temat: Formy organizacyjno prawne przedsiębiorstw

formy organizacyjno-prawne jednostek sektora finansow publicznych, Formy organizacyjno-prawne jednos

Formy organizacyjno prawne w opiece zdrowotnejj

formy organizacyjno-prawne, janek

Formy organizacyjno prawne przedsiebiorstw

Formy organizacyjno prawne przedsiębiorstw cz1

formy organizacyjno prawne 2

formy organizacyjno - prawne przedsiębiorstw w Polsce, Finanse

w6 Formy organizacyjno prawne przedsiębiorstw

formy organizacyjno prawne jednostek sektora finansow publicznych

więcej podobnych podstron