1

1.1

Zarys historii rachunkowości

Powstanie i rozwój rachunkowości związane jest z okresem upowszechnienia gospodarki

towarowo-pieniężnej. Potrzeba wspomagania pamięci ludzkiej za pomocą różnych notatek

i zapisów przyczyniła się do powstania zaczątków stopniowo rozwijanej i doskonalonej

rachunkowości. Pierwsze zapisy były już w państwach starożytnych takich jak: Egipt, Rzym,

Babilonia. Począwszy od końca XI wieku rozwijały się ożywione stosunki handlowe miast

włoskich, zwłaszcza Genui, Wenecji i Florencji z krajami śródziemnomorskimi oraz

z krajami Bliskiego i Dalekiego Wschodu. Coraz powszechniejsza stawała się umiejętność

pisania i czytania oraz znajomość matematyki. Od Arabów przyjęto system dziesiętny

i metody liczenia. Kupcy włoscy, którzy byli jednocześnie i bankierami prowadzili rozległe

i coraz bardziej skomplikowane transakcje handlowe i finansowe. Wystąpiła konieczność

zapisywania w księgach nazwisk dłużników i należnych od nich kwot pieniężnych wraz

z podaniem terminów spłaty należności. Rejestrowano również fakt regulowania należności .

Obydwa zapisy dotyczące powstania i spłaty należności przekreślono pionową linią,

oznaczającą rozliczenie i zakończenie operacji. W ten sposób powstało pierwsze konto

dłużników. Najstarszy zabytek rachunkowości to księgi działalności handlowej Komuny

Genueńskiej z 1340 roku, a z terenu Polski – księgi kupców gdańskich z XVI wieku pisane

w języku niemieckim. Za pierwsze naukowe opracowania zasad prowadzenia rachunkowości

uważa się dzieło Benedetto Cotrugli, napisane w 1458, a wydane w 1573 roku, pt. ,,O handlu

i kupcu doskonałym ‘’. Za bardziej cenione uznaje się dzieło matematyka i zakonnika Luca

Pacioliego pt. ,, Zasady arytmetyki, geometrii, proporcji i proporcjonalności ”wydane

w 1491 r. W Wenecji. W dziele tym przedstawiono w sposób naukowy i usystematyzowany

zasady podwójnej księgowości, a także omówiono sposób sporządzania inwentarza,

rachunków zysku i strat, bilansu obrotów i bilansu sald wszystkich kont.

W XVII wieku następuje przesunięcie ośrodków handlu do krajów przylegających do

Atlantyku i Morza Północnego, powstają wielkie kompanie handlowe i manufaktury

przenikanie księgowości z Włoch do krajów Europy Zachodniej i Środkowej. Dużą rolę w

upowszechnianiu księgowości odegrał wydany w 1673 roku francuski kodeks handlowy,

który nałożył obowiązek prowadzenia ksiąg handlowych, sporządzania co dwa lata

inwentarza przechowywania ksiąg i dokumentów przez 10 lat. Na kodeksie tym opierały się

kodeksy handlowe niemal wszystkich innych państw.

Powstał i rozwijał się nowy dział rachunkowości – rachunek kosztów. Wprawdzie jego

początki można znaleźć już w księgach XIV i XV wiecznych manufaktur, jednak pełny

2

i dynamiczny rozwój tego rachunku nastąpił dopiero w warunkach produkcji

wielkoprzemysłowej.

W ciągu ostatnich kilkunastu lat, zwłaszcza w związku z powstaniem Wspólnoty

Europejskiej, rachunkowość krajów wysoko rozwiniętych została w pewnym stopniu

zharmonizowana na podstawie międzynarodowych standardów rachunkowości opracowany

przez Międzynarodowy Komitet standardów Rachunkowości z siedzibą w Londynie. Ze

względu na przyznanie Polsce statutu członka stowarzyszenia z Wspólnotą Europejską

fundamentalne znaczenie ma zgodność naszych zasad rachunkowości i badania sprawozdań

z dyrektywami Wspólnoty.

1

1

B.Olszak ,,Rachunek finansowy ” WSZiP Łomża 1999, s. 7-8

3

1.2. Pojęcie, funkcje i metody rachunkowości

Celem strategicznym każdej działalności gospodarczej jest maksymalizacja korzyści

z zainwestowanego w tę działalność kapitału. Prawidłowa ocena realizacji tego celu wymaga

sprawnie działającego systemu informacyjnego opisującego wszechstronnie tę działalność

w każdej, organizacyjnie wyodrębnionej jednostce gospodarczej. Ważnym segmentem

systemu informacyjnego pojedynczej jednostki gospodarczej, bez względu na jej formę

prawną, charakter własności, rodzaj i zakres prowadzonej działalności gospodarczej jest

rachunkowość.

2

W historii rachunkowości zmieniają się poglądy na jej istotę. Często powoływane

w literaturze zagranicznej określenie rachunkowości zostało sformułowane w 1953 r.

w Stanach Zjednoczonych. Według Komitetu Terminologii Amerykańskiego Instytutu

Dyplomowanych Księgowych ( AICPA). Rachunkowość jest sztuką rejestrowania,

klasyfikowania i sumowania w szczególny sposób i w wyrażeniu pieniężnym transakcji

i zdarzeń, które mają przynajmniej częściowo finansowy charakter oraz interpretowanie ich

rezultatów.

3

W ostatnich latach, w definiowaniu rachunkowości często kładzie się nacisk na jej funkcję

informacyjną. Przykładem takiego podejścia są następujące definicje: ,, Rachunkowość jest

szczególnym rodzajem jednostkowej ewidencji gospodarczej. Stanowi ona system ciągłego

w czasie ujmowania, grupowania, prezentacji i interpretowania wyrażonych w pieniądzu

i bilansujących się ogólnych i szczegółowych danych liczbowych o działalności gospodarczej

i sytuacji majątkowej jednostki gospodarczej.”

4

,, Rachunkowość- uniwersalny, elastyczny, podmiotowy system informacyjno-kontrolny,

zdeterminowany metodą bilansową, która jest nierozerwalnie z nim związaną metodą

poznawczą, umożliwiającą tworzenie liczbowego obrazu powstawania, podziału i przepływu

wartości oraz wynikających stąd rozrachunków między podmiotami gospodarczymi.”

5

,, Rachunkowość można zdefiniować jako podsystem systemu informacyjnego obejmujący

proces tworzenia wyodrębnionego zakresu informacji.”

6

,, Rachunkowość jest współcześnie rozumiana jako system informacyjny służący

użytkownikom do podejmowania decyzji gospodarczych, zwłaszcza finansowych oraz

2

Rachunkowość

3

Krzywda D. ,, Rachunkowość finansowa” s. 14

4

Skrzywan S. ,,Teoretyczne podstawy rachunkowości” PWE, Warszawa 1968,s.5

5

Burzym E. ,, Istota, zadania i znaczenie rachunkowości w gospodarce narodowej”, Warszawa 1977, s. 3

6

Messner Z, Bieńkowski B. ,, Podstawy rachunkowości”, PWE, Warszawa 1983, s.18

4

rozliczania kierownictwa z odpowiedzialnego i efektywnego zarządzania powierzonym

majątkiem.”

7

,,Rachunkowość

jest

modelem

podwójnej

klasyfikacji

wartości

służącym

do

kwantytatywnego opisu i analizy strumieni dochodu oraz zagregowanych wielkości majątku

i kapitału zależnych od szeregu warunków. Określenie ,,kwantytatywny” opis oznacza pomiar

w szerokim sensie tj. wraz z klasyfikacją.”

8

Sprawne i efektywne funkcjonowanie systemu rachunkowości jest uwarunkowane właściwym

wykorzystaniem jej przypisanych cech i walorów poznawczych . W warunkach gospodarki

rynkowej szczególnie ważna jest funkcja informacyjna rachunkowości, a więc jej

ukierunkowanie na potrzeby decyzyjne i rozliczenie kadry zarządzającej jednostki

gospodarczej z osiągniętych przez nią wyników finansowych, a także efektywności

wykorzystania jej majątku oraz pozycji rynkowej jednostki gospodarczej. Informacje

tworzone przez rachunkowość służą ponadto otoczeniu jednostki gospodarczej , związanemu

z nią różnego rodzaju transakcjami gospodarczymi i powiązaniami kapitałowymi. Związki

jednostki gospodarczej z jej otoczeniem dotyczą przede wszystkim:

-

jej aktualnych właścicieli oraz potencjalnych inwestorów, są oni szczególnie

zainteresowani wynikami finansowymi i stopniem ryzyka działalności prowadzonej

przez jednostkę gospodarczą.

-

kredytobiorców i pożyczkodawców, potrzebują informacji pozwalających znaleźć

odpowiedz na pytanie, czy udzielone przez nich pożyczki i kredyty zostaną spłacone

przez dłużników, łącznie z odsetkami w umówionym terminie. Są zainteresowani

informacjami o zasobach , zobowiązaniach, rentowności, płynności finansowej

przedsiębiorstwa.

-

dostawcy , poszukują informacji umożliwiających ustalenie czy kwoty im należne

zostaną zapłacone we właściwym terminie.

-

klienci i odbiorcy, interesują się informacjami o sytuacji majątkowo-finansowej

i perspektywach przedsiębiorstwa, szczególnie gdy są związani długoterminowymi

umowami lub są od nich zależni.

-

pracownicy, potrzebują informacji o kondycji i zyskach swych pracodawców, aby

ocenić ich zdolność do wypłaty wynagrodzeń i odpraw emerytalnych.

7

Jaruga A. ,, Rachunkowość finansowa,

RAFiB, Łódz 1993, s. 18

8

Szychta A. ,,Teoria rachunkowości ”, Łódz 1995, s. 9

5

-

organy podatkowe, wymagają informacji w celu kontroli podatków i oceny

prawidłowości ich ustalenia przez przedsiębiorstwa.

-

zarząd przedsiębiorstwa , potrzebuje informacji o zasobach firmy i jej działalności,

wynikach finansowych.

-

rząd i jego organy, interesują się informacjami o alokacji zasobów i działalności

jednostek gospodarczych w celu wydawania regulacji dotyczących polityki

gospodarczej i podatkowej, obliczanie wielkości dochodu narodowego i badań

makroekonomicznych.

-

Społeczeństwo, poszukuje informacji o gospodarce regionu, strukturze rodzajowej

przedsiębiorstw, ich osiągnięciach i tendencjach rozwojowych.

9

Zainteresowania tak szerokiego grona użytkowników rachunkowości- wewnętrznych

i zewnętrznych – sprawiają, że musi ona być systemem:

a. wszechstronnym i jednocześnie spójnym wewnętrznie,

b. wiarygodnym i użytecznym,

c. neutralnym i terminowym,

d. kompletnym i porównywalnym.

Trzeba też pamiętać, że zewnętrzni odbiorcy informacji z rachunkowości pojedynczej

jednostki gospodarczej muszą mieć zapewniony dostęp do tych danych. Gwarantują to im

przepisy prawa o rachunkowości

10

, które dokładnie precyzują formy i terminy ogłoszenia

sprawozdań finansowych jednostki gospodarczej. W gospodarce rynkowej, otwartej na rynki

zagraniczne, prawne wymagania stawiane rachunkowości pojedynczych jednostek

gospodarczych mają głównie na celu ochronę interesów jej otoczenia. Rachunkowość ma

więc obowiązek dostarczania temu otoczeniu informacji o wynikach finansowych jednostki

gospodarczej, jej sytuacji finansowej i wszelkich zmianach majątkowych i finansowych

dokonanych i przewidywanych w przyszłości tej jednostki.

Tak rozumiana rachunkowość obejmuje :

1.

Księgowość,

2.

Rachunek kosztów,

3.

Sprawozdawczość finansową.

Księgowość jest częścią rejestracyjną całego systemu rachunkowości ,budującą bazę danych

dla całego systemu informacyjnego : określana jest często w praktyce, jako prowadzenie

9

Sawicki K., ,,Rachunkowość finansowa”, PWE, Warszawa 2001 r, s. 369

10

Ustawa z dnia 29.09.1994r. o rachunkowości Dz.U.nr 121 poz 591, art.64

6

ksiąg rachunkowych. Dostarcza danych zarówno dla potrzeb procesów obliczeniowych

rachunku kosztów, jak i dla sporządzania sprawozdań finansowych jednostki gospodarczej.

Rachunek kosztów można z kolei określić jako,, ... ogół działań zmierzających

w przedsiębiorstwie, przez ujęcie, zgrupowanie i interpretację w stosowanych przekrojach

kosztów własnych wytworzenia i zbytu produktów pracy działalności przedsiębiorstwa

mierzonych ilościowo i wartościowo, za pewien okres czasu, w celu uzyskania możliwie

wszechstronnych

informacji

potrzebnych

dla

ustalenia

wyników

i

kierowania

przedsiębiorstwem ...”

11

Ostatnia część rachunkowości, sprawozdawczość finansowa obejmuje zestaw informacji

wyjściowych z systemem rachunkowości, która musi być emitowany na zewnątrz jednostki

gospodarczej w określonej formie i na określoną datę.

Modyfikacja zakresu współczesnej rachunkowości spowodowała, szczególnie w dydaktyce,

odróżnienie tzw. rachunkowości finansowej, informującej o stanie finansowo-majątkowym

jednostki gospodarczej i wygospodarowanym przez nią wyniku finansowym, tzw.

rachunkowości zarządczej zaspokajającej potrzeby informacyjne kierownictwa tej jednostki w

zakresie efektywności i skuteczności działania w projektowanych przedsięwzięciach.

12

1.3. Rachunkowość finansowa

Zakres rachunkowości finansowej jest bardzo szeroki. Według obowiązującego w Polsce

prawa bilansowego rachunkowość muszą prowadzić wszystkie jednostki gospodarcze, a także

banki, jednostki budżetowe, ubezpieczyciele oraz inne jednostki, jeżeli otrzymują na

realizację zadań dotacje lub subwencje z budżetu państwa, gminy lub funduszów celowych.

Zgodnie z ustawą o rachunkowości, zakres przedmiotowy rachunkowości finansowej

obejmuje:

-

opis stosowanych zasad rachunkowości, na który składa się zakładowy plan

kont,wykaz prowadzonych ksiąg rachunkowych oraz dokumentacja systemu

przetwarzania danych przy użyciu komputera i jej zmiany.

-

prowadzenie ksiąg rachunkowych, do których zalicza się dziennik, konta księgi

głównej ( ewidencji syntetycznej ), w której obowiązuje ujęcie każdej operacji

zgodnie z zasadą podwójnego zapisu, konta ksiąg pomocniczych ( ewidencji

11

Fedak Z., ,, Rachunek kosztów produkcji przemysłowej. Zagadnienia wybrane” ,PWE, Warszawa 1962, s. 8

12

Gmytrasiewicz M., Karmański A. ,, Rachunkowość finansowa”, Warszawa 1998, s. 16

7

analitycznej ) służące uszczegółowieniu i uzupełnieniu zapisów kont ksiąg

pomocniczych,

-

okresowe ustalenie i sprawdzenie drogą inwentaryzacji rzeczywistego stanu aktywów

i pasywów,

-

wycenę aktywów i pasywów oraz ustalenie wyniku finansowego,

-

sporządzanie sprawozdań finansowych i innych, których dane wynikają z ksiąg

rachunkowych,

-

gromadzenie i przechowywanie opisu przyjętych zasad rachunkowości , ksiąg

rachunkowych, dokumentów inwentaryzacyjnych i sprawozdań finansowych,

-

poddanie badaniu i ogłaszanie sprawozdań finansowych.

Rachunkowość finansowa charakteryzuje się w szczególności następującymi cechami:

1.

jej informacje przeznaczone są głównie dla odbiorców zewnętrznych (otoczenie

jednostki gospodarczej )

2.

prowadzona jest głównie wartościowo (w jednostkach pieniężnych)

3.

dokumentacja, wycena i ewidencja muszą spełniać wymagania określone

w regulacjach prawnych

4.

obowiązuje zasada podwójnego zapisu

5.

urządzenia ewidencyjne prowadzone są zgodnie z zakładowym planem kont,

a zewnętrzne sprawozdania finansowe sporządzone są według zasad i wzorów

określonych przepisami

6.

dane liczbowe i informacje dotyczą przeszłości

7.

ewidencję i informację cechuje dokładność, rzetelność i sprawdzalność (tzw.

kryterium „prawdy absolutnej”)

8.

wymagane jest przestrzeganie zasady ciągłości

9.

w ewidencji i sprawozdawczości obowiązuje podział czasowy, zwłaszcza na miesiące

i rok obrotowy.

8

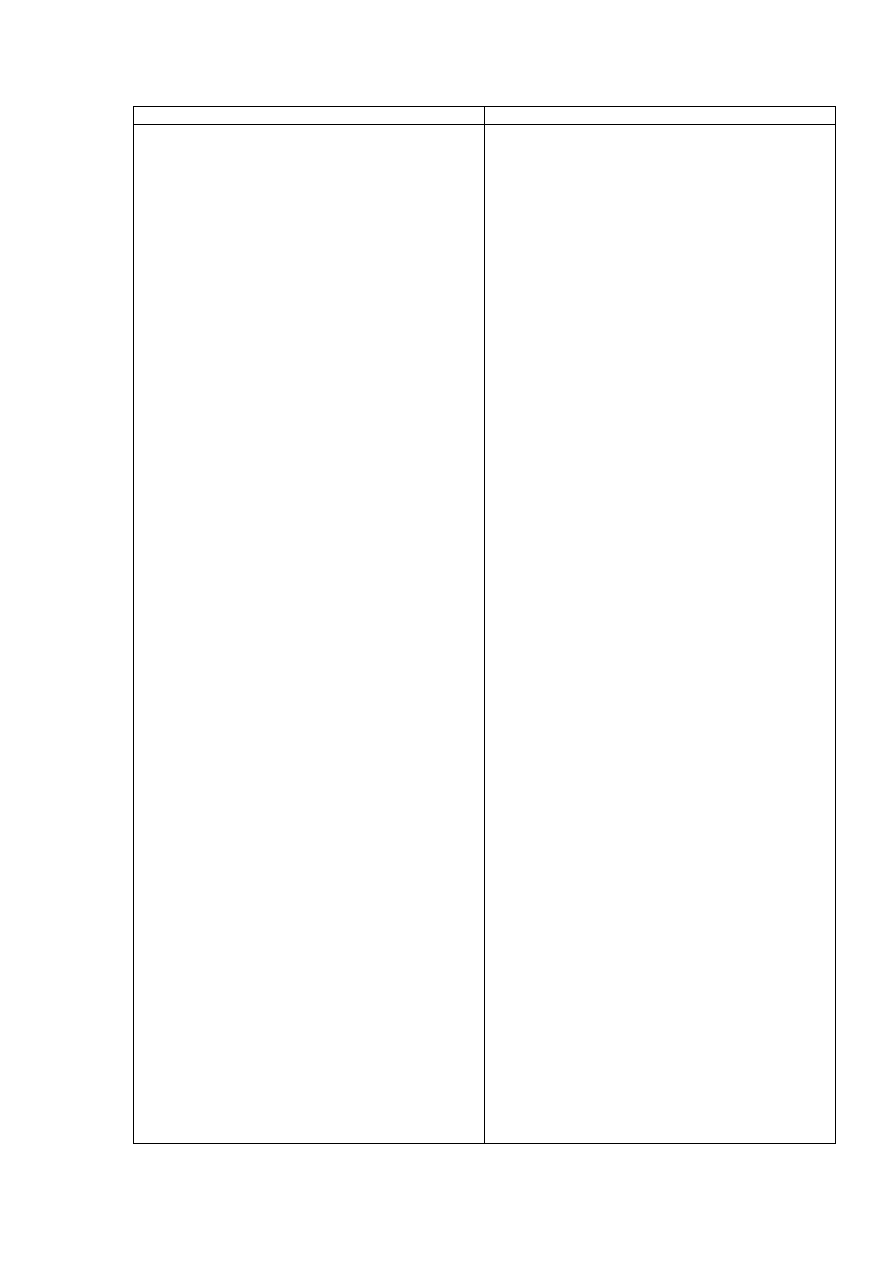

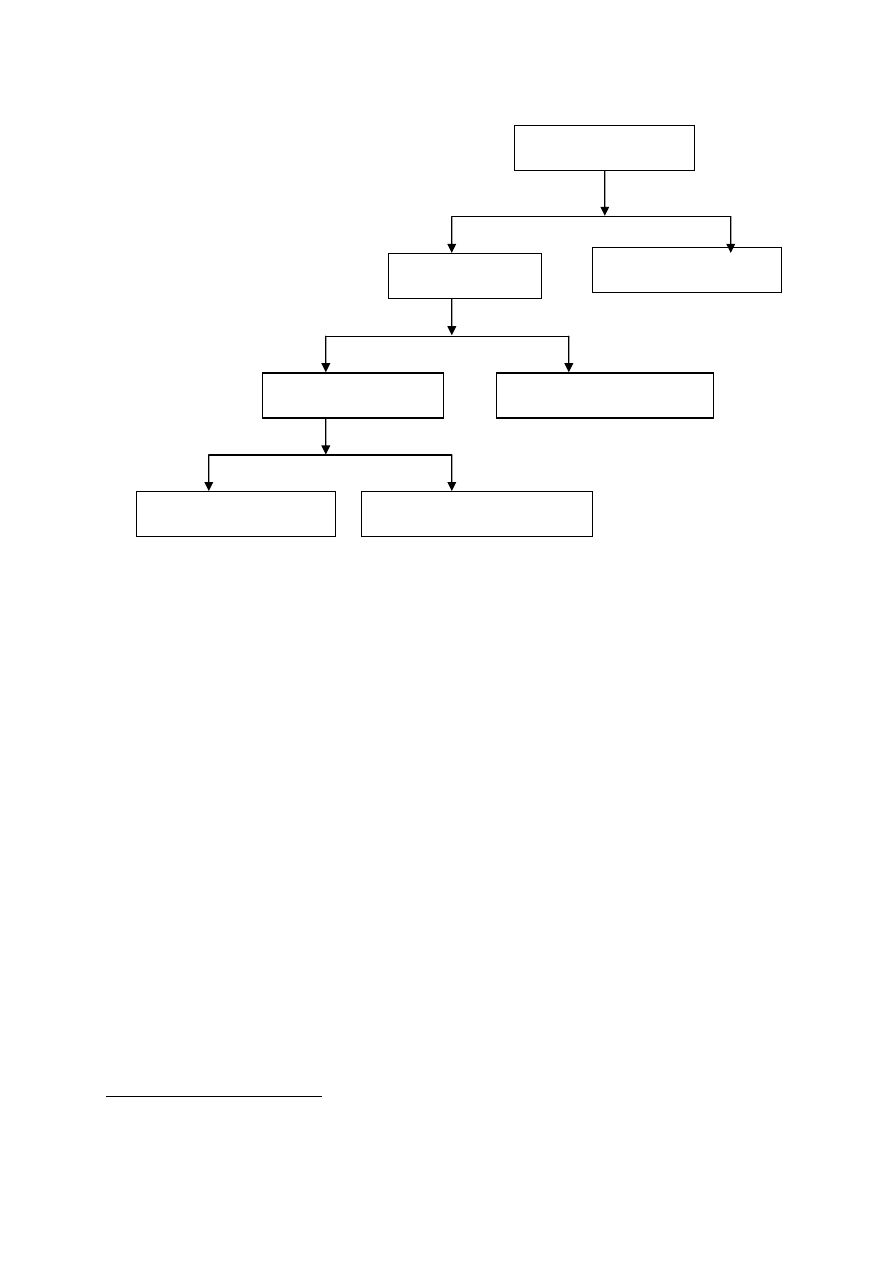

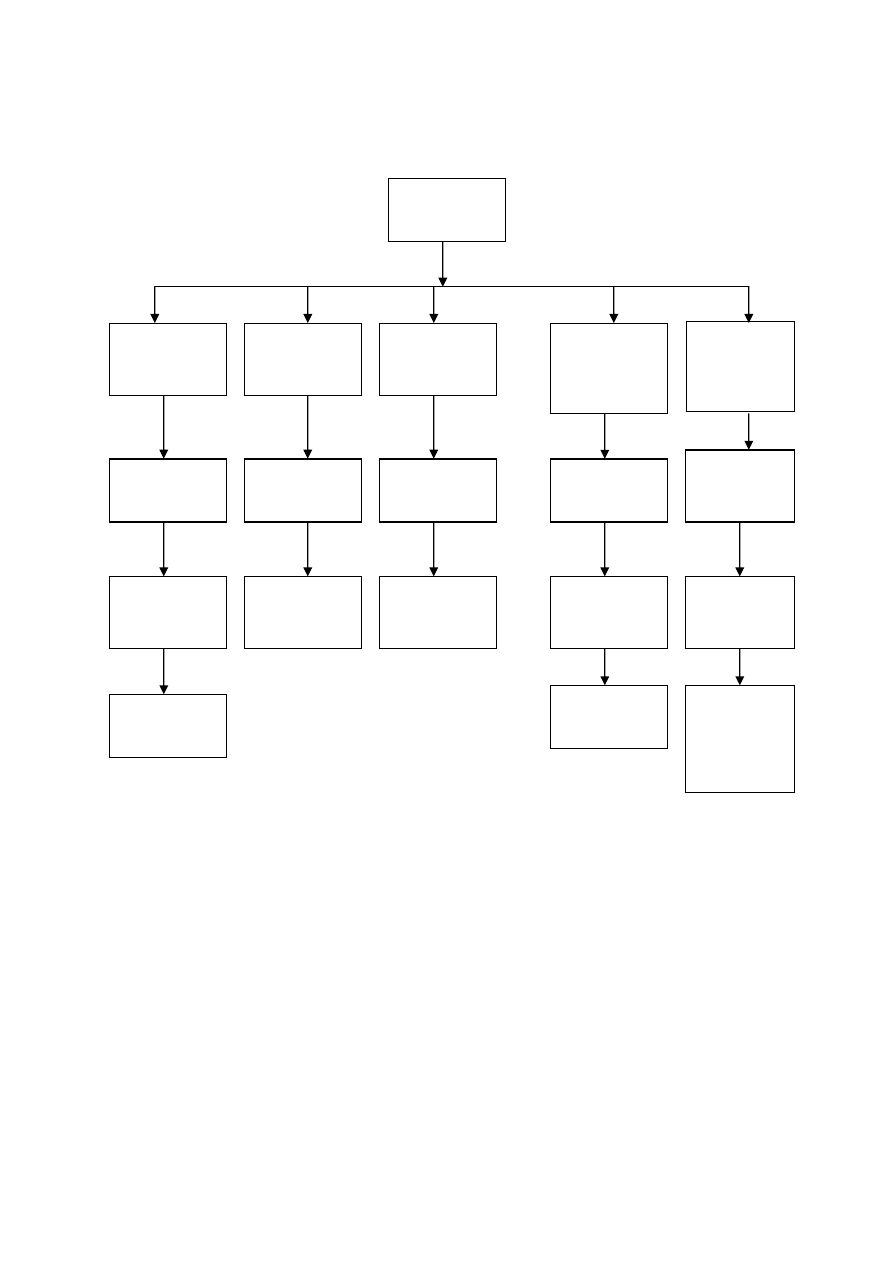

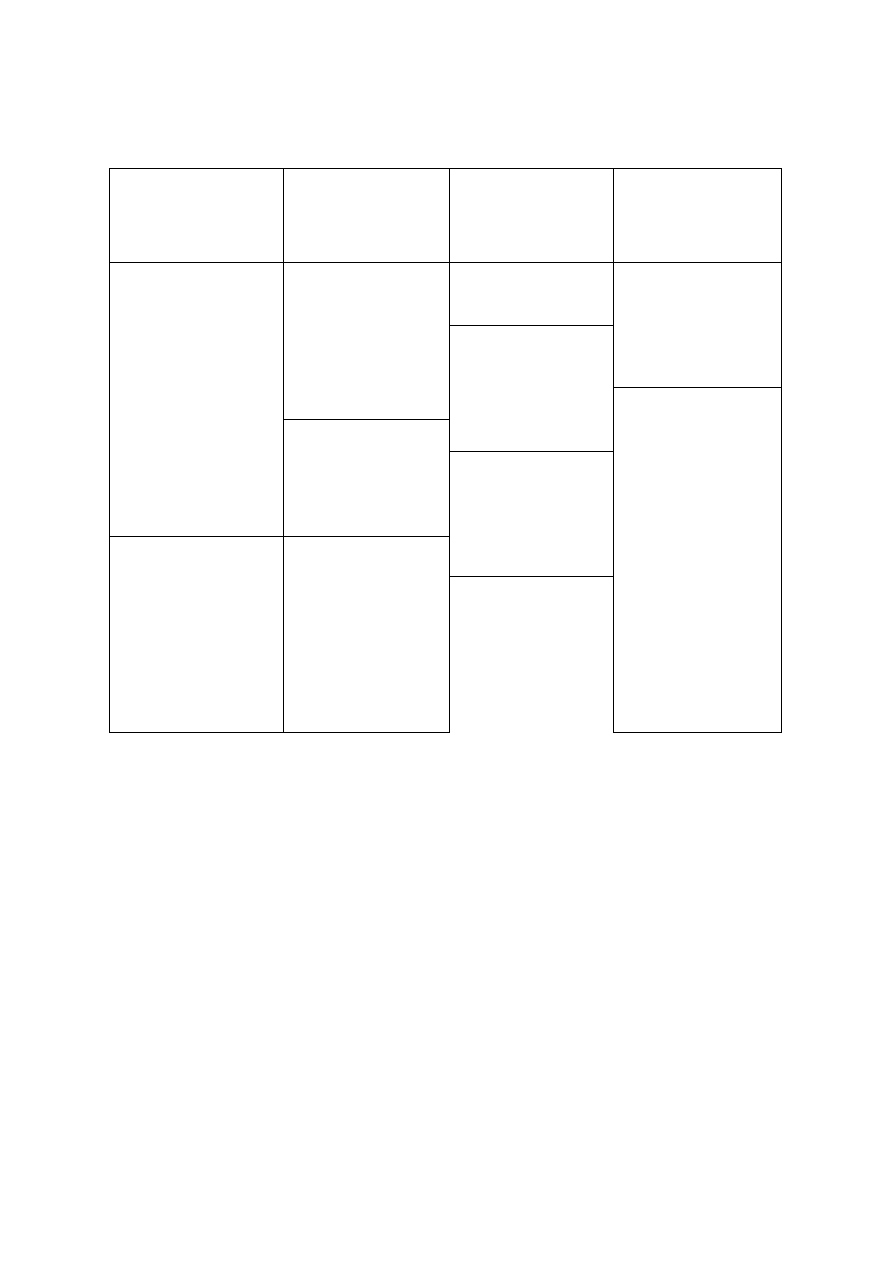

Zakres przedmiotowy rachunkowości finansowej

RACHUNKOWOŚĆ FINANSOWA

Opis przyjętych zasad rachunkowości

zakładowy plan kont

wykaz stosowanych ksiąg

rachunkowych

dokumentacja systemu

przetwarzania danych

Prowadzenie ksiąg rachunkowych

dziennik

konta księgi głównej

konta ksiąg

pomocniczych

wykaz składników

aktywów i pasywów

zestawienie obrotów

i sald

Dokonywanie inwentaryzacji

stan aktywów

stan pasywów

Wycena aktywów i pasywów oraz ustalanie wyniku finansowego

wycena aktywów

wycena pasywów

ustalanie wyniku finansowego

Sporządzanie sprawozdań finansowych

bilans

rachunek zysków i strat

informacja dodatkowa

sprawozdanie z przepływu

ś

rodków pieniężnych

Gromadzenie i przechowywanie dokumentacji

dowody księgowe

księgi rachunkowe

dokumenty

inwentaryzacyjne

sprawozdania finansowe

Poddanie badaniu i ogłaszanie sprawozdań

badanie sprawozdań finansowych

ogłaszanie sprawozdań finansowych

1.4. Pojęcie i geneza rachunkowości zarządczej

Rachunkowość zarządcza łączy rachunkowość z zarządzaniem i stąd jej nazwa. System

rachunkowości zarządczej dostarcza informacji, które ułatwiają podejmowanie decyzji

strategicznych, taktycznych i operacyjnych oraz planowanie i sterowanie poprzez

wyspecjalizowane techniki i procedury, jak np. budżety, wzorce, odpowiednio dobrane

modele rachunku kosztów i przychodów, analizę zachowanie się kosztów i informowania

o dokonaniach.

Rachunkowość zarządcza jest integralną częścią procesu zarządzania. Jej definicja

opublikowana przez Międzynarodową Federację Rachunkowców (IFAC) jest następująca:

jest to „... proces identyfikacji, pomiaru, analizy, przygotowania i prezentowania informacji

wykorzystywanych przez kierownictwo do planowania, oceny i kontroli w ramach organizacji

oraz do zapewnienia systemu rozliczeń”.

Rachunkowość zarządcza stosuje metody, procedury i techniki, które mają za zadanie ułatwić

zarządzającym i wykonawcom, podejmowanie lepszych decyzji. Informacje rachunkowości

zarządczej wykorzystywane są przez kierownictwo przedsiębiorstwa do podejmowania

decyzji dotyczących poziomu i zróżnicowania cen, marketingu, promocji, wyboru

instrumentów finansowych wyboru, kierunków inwestowania, a w krótkim okresie

9

szczególnie – informacji dotyczących rozmiarów, struktury i kierunków sprzedaży, wielkości

i struktury produkcji.

Informacje generowane przez system rachunkowości zarządczej służą również do sterowania

organizacją jako całością oraz do kontroli efektywności i skuteczności działania jej

wyodrębnionych części.

Rachunkowość

zarządcza

jest

zorientowana

głównie

na

efektywną

działalność

przedsiębiorstwa w przyszłości. Informacje historyczne interesują ją tylko wtedy, kiedy mogą

mieć znaczenie, przy podejmowaniu decyzji dotyczących przyszłości. Z tego też względu nie

jest tak ważna dokładność, szczegółowość informacji „za wszelką cenę”, natomiast bardziej

liczy się szybkość ich uzyskania i istotność w podejmowaniu decyzji.

W rachunkowości zarządczej stosuje się różne metody wyceny oraz wprowadza nowe

kryteria klasyfikacji kosztów własnych przedsiębiorstwa.

13

Przeważa pogląd, że rachunkowość zarządcza rozwinęła się na bazie rachunku kosztów

i rachunków operacyjnych. Rozwój rachunkowości zarządczej możemy podzielić na pięć faz.

I.

Pierwsza faza obejmowała badania kosztów jednostkowych i zachowanie się kosztów

pośrednich. Następnie opracowano system rachunku kosztów standardowych jako narzędzie

sterowania. Służył on informacjami o odchyleniach do oceny, koordynacji i kontroli

efektywności działań w sferze produkcyjnej, z kontrolą wydajności pracy i motywowaniem

robotników włącznie. Było to zarządzanie przez wyjątki. W odniesieniu do produktów

niestandardowych decyzje cenowe były oparte na kosztach. Z badań wynika, że wielki kryzys

przetrwały łatwiej firmy o najniższych kosztach jednostkowych.

II.

W latach dwudziestych, akcent został, położony na podmiotowy rachunek kosztów

i przychodów. W drugiej fazie rozwoju rachunkowości zarządczej wprowadzono elastyczne

budżety kosztów i analizę odchyleń. W pionowo zintegrowanych organizacjach do ceny

i motywowania kierowników zastosowano stopę zwrotu zainwestowanego kapitału, która

jednocześnie stanowiła podstawę ustalenia ogólnej strategii firmy.

W polityce cen korzystano z tzw. cen docelowych zapewniających, normalną stopę

zwrotu zaangażowanych zasobów trwałych i obrotowych. Ceny te służyły polityce cen

i kształtowaniu kosztów w długim okresie. Duże zdecentralizowane korporacje stosowały

13

Sojak S., Rachunkowość zarządcza w warunkach inflacji, TNOiK, Toruń 1994, s.29, Chadwick L.,

Rachunkowość zarządcza dla niewtajemniczonych, Agencja Wydawnicza Placet, Warszawa 1997, s. 10 –25.

10

także ceny transferowe zrelacjonowane do cen rynkowych, co również ułatwiło ocenę

dokonań zdecentralizowanych podmiotów. Miało to miejsce jeszcze przed I wojną światową.

Rachunkowość zarządcza ułatwia, więc scentralizowane sterowanie zdecentralizowaną

odpowiedzialnością. Był to początek generowania informacji do zarządzania „przez cele”.

III.

Trzecia faza rozwoju rachunkowości zarządczej wiąże się ze znacznym wzbogaceniem

metod i technik istotnych do podejmowania decyzji.

Rozwinięto rachunek kosztów zmiennych. Szerokie zastosowanie w przygotowaniu

informacji do podejmowania decyzji krótkoterminowych i specjalnych znalazła analizę progu

rentowności i progu płynności.

Do oceny opłacalności projektów inwestycyjnych zastosowano zdyskontowany dopływ

ś

rodków pieniężnych wykorzystując zarówno wartość bieżącą netto ( NPV) jak i wewnętrzną

stopę zwrotu (IRR). Na lata pięćdziesiąte przypada również znaczne rozszerzenie

wykorzystania badań operacyjnych w rachunkowości zarządczej.

Jest to początek pojmowania rachunkowości zarządczej jako systemu informacyjnego.

W latach sześćdziesiątych zostało wprowadzone elektroniczne przetwarzanie danych, co

ułatwiło zastosowanie technik symulacyjnych do planowania, budżetowania oraz analizy

kosztów i wyników, a także wykorzystania w większym zakresie technik analitycznych.

Zostają zastosowane wielostopniowe i wielosegmentowe rachunki przychodów i kosztów,

polegające na „drabinkowym” grupowaniu wertykalnie i horyzontalnie wyniku finansowego.

IV.

Faza czwarta rozwoju rachunkowości zarządczej zmierza do internalizacji kosztów

i korzyści związanych z naturalnym środowiskiem i z rachunkiem zasobów prac,

charakteryzuje się tendencjami do integracji w ramach systemu informacyjnego. Sporo

miejsca poświęca się modyfikacji metod i technik rachunkowości zarządczej ze względu na

znaczną inflację.

V

Piąta faza rozwoju rachunkowości zarządczej sięga lat osiemdziesiątych. Cechuje ją

wyraźne przesunięcie akcentu na dostosowanie firmy do coraz bardziej wymagającego

i konkurencyjnego rynku oraz na informacyjne wspomaganie zarządzanie strategicznego.

Orientacja „na sprzedaż”, na zadowolenie klienta przejawia się w dążeniu do ustawicznego

doskonalenia. W wielu powiązanych ze sobą dziedzinach jak: czynnik czasu, wysoka jakość,

redukcja kosztów, terminowe dostawy, szybkie wprowadzenie nowego produktu itp. Ponadto

traktuje się każde działanie jako ogniwo dodające wartość w całym łańcuchu wartości: od

badań i rozwoju i projektowania produktu poprzez produkcję, marketing, dystrybucję,

11

do obsługi klienta. Ten łańcuch wkładu do wartości może być rozciągnięty na dostawców

i klientów.

1.5 Rachunkowość zarządcza, a rachunkowość finansowa

Zarówno w praktyce jak i w nauczaniu rozróżniamy dwie podstawowe klasy rachunkowości,

tj. rachunkowość finansowa i rachunkowość zarządczą. Rachunkowość zarządcza korzysta

również z danych rachunkowości finansowej i sprawozdań finansowych. Obie, więc klasy

rachunkowości częściowo się nakładają. Informacje pochodzące z rachunkowości finansowej

ujmowane są zarówno w sprawozdaniach wewnętrznych, jak i obligatoryjnych

sprawozdaniach finansowych ; oznacza to wykorzystanie tych informacji w procesie

zarządzania jednostką gospodarczą. Obie rachunkowości opierają się na tych samych

podstawowych pojęciach i kategoriach ekonomicznych.

14

14

Sawicki K,, Rachunkowość finansowa”, PWE, Warszawa 2001r., s. 14

12

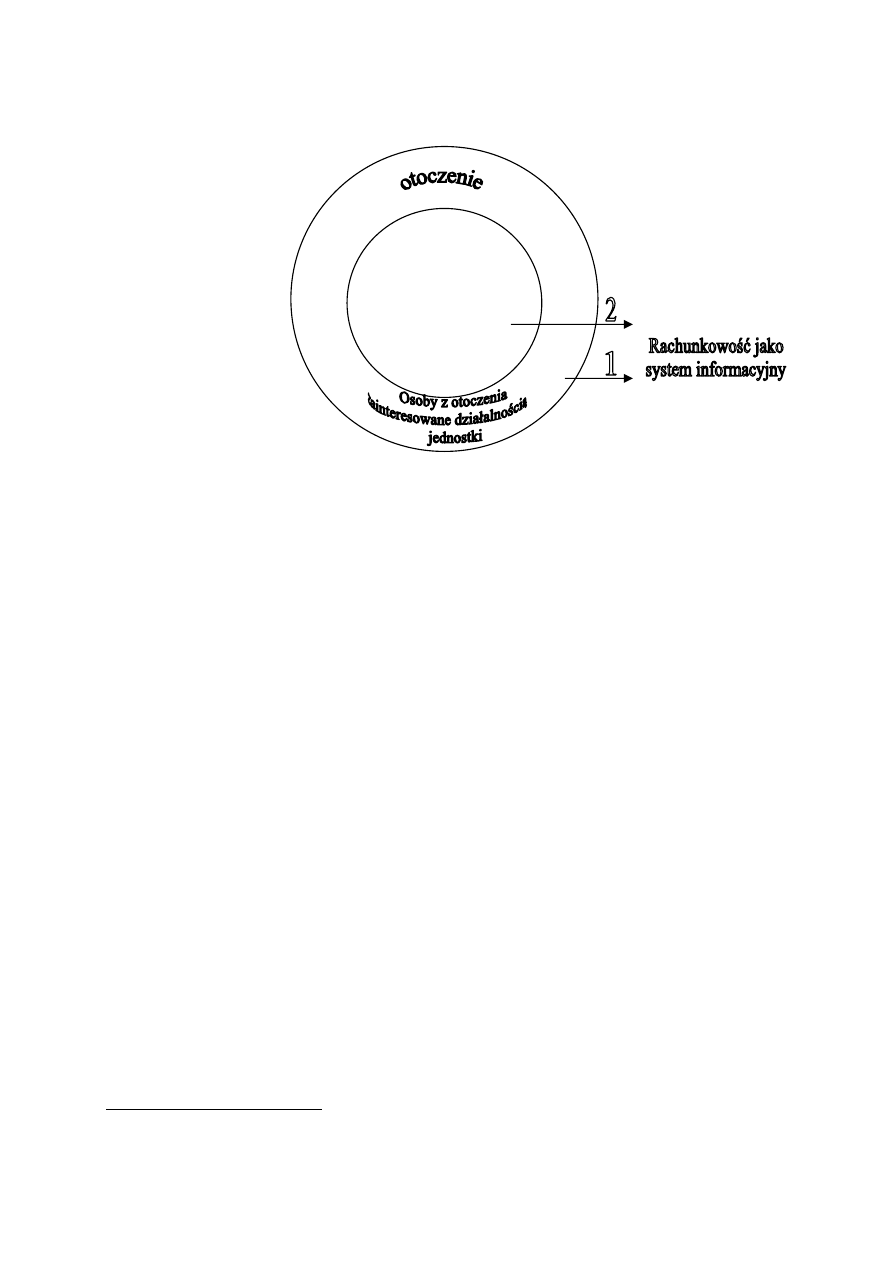

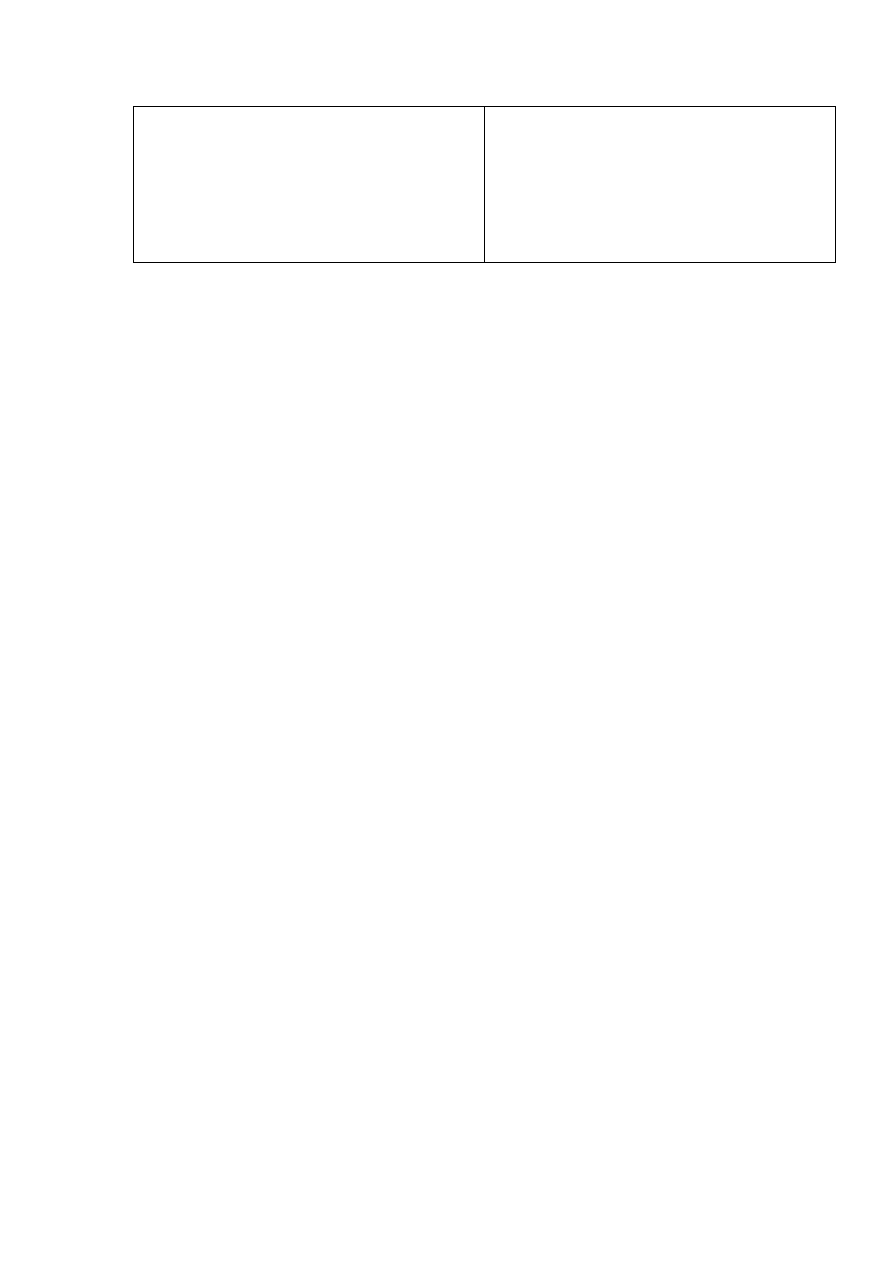

Rys. 1.1 Rachunkowość finansowa i rachunkowość zarządcza

15

1.Rachunkowość

jako

system

informacyjny

dla

zewnętrznych

użytkowników

(RACHUNKOWOŚĆ FINANSOWA)

2.Rachunkowość

jako

system

informacyjny

dla

wewnętrznych

użytkowników

(RACHUNKOWOŚĆ ZARZĄDCZA)

15

Wolańska E., Urbanek P., Rachunkowość zarządcza, Testy i zadania, FRRwP, 2000, s. 17.

Jednostka

↓

Działalność

gospodarcza

↓

Zarząd

Z

13

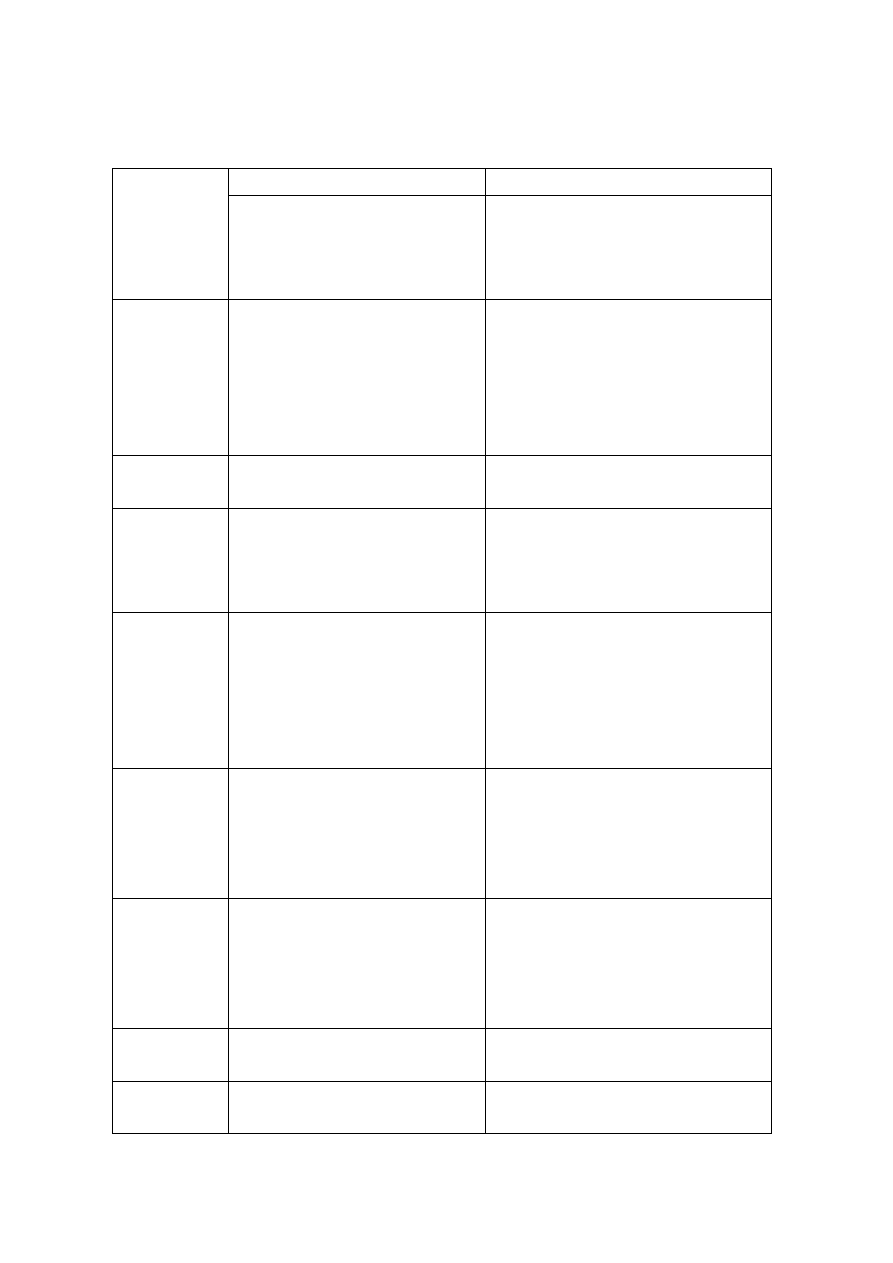

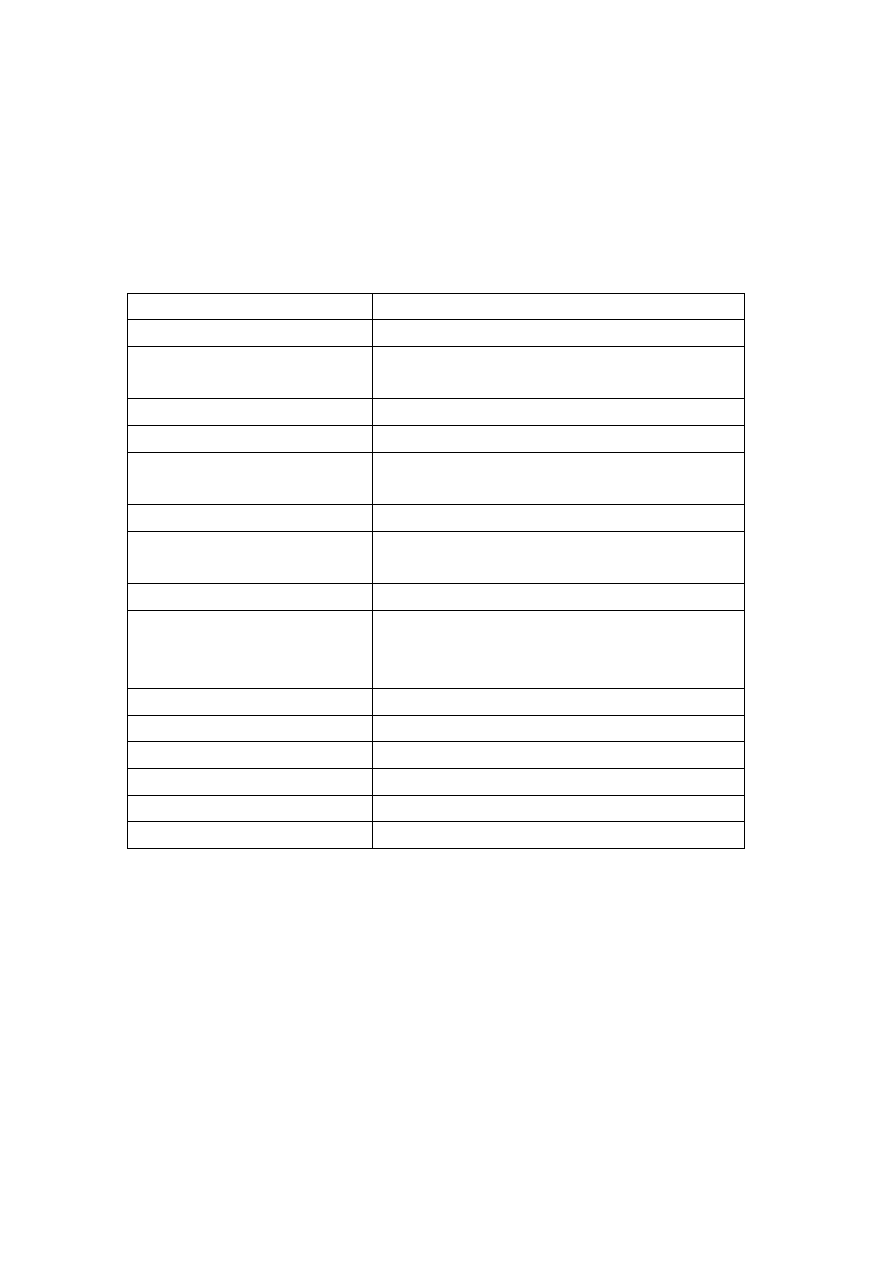

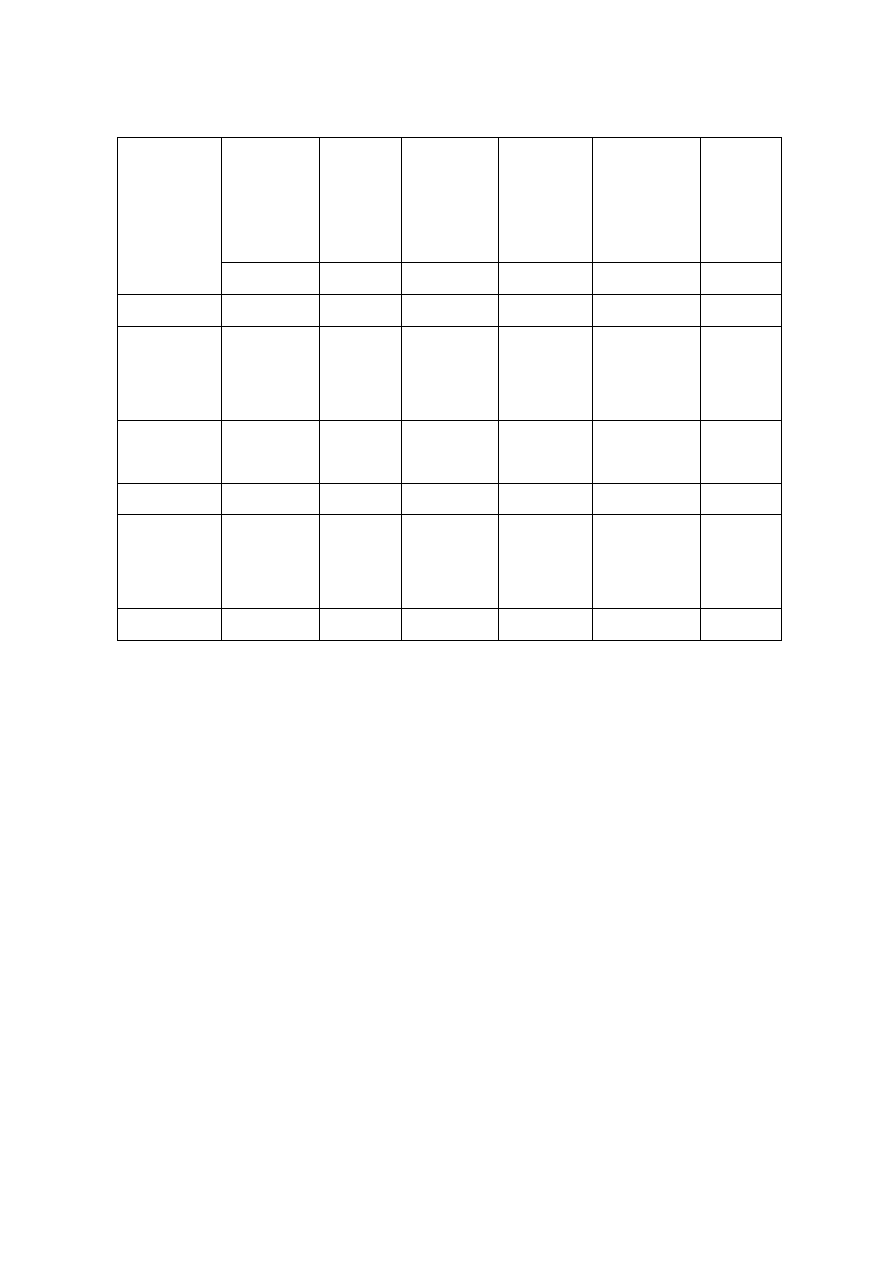

.Tabela 1.1 Główne cechy charakterystyczne rachunkowości finansowej

i rachunkowości zarządczej.

Rachunkowość finansowa

Rachunkowość zarządcza

Odbiorcy

Użytkownicy zewnętrzni -

informacje prezentowane są

głównie na zewnątrz organizacji.

Użytkownicy wewnętrzni -

informacje są przeznaczone głównie dla

kierownictwa wewnętrznego

przedsiębiorstwa

Wymagania

prawne

Jest regulowana: Ustawa o

rachunkowości, prawo podatkowe,

rozporządzenia Komisji Papierów

Wartościowych, przepisy Ministra

Finansów oraz standardy między-

narodowe (UE, IASC) czy krajowe.

Nie jest regulowana. Jej prowadzenie zależy

od kierownictwa przedsiębiorstwa.

Przyjęte zasady

Stosuje jednolite zasady nadrzędne

Może stosować każdą użyteczną dla

podejmowania decyzji zasadę.

Orientacja

Zachowuje wymagane cech dokładności,

istotności, prawidłowości, ciągłości,

sprawdzalności, rzetelności i

wiarygodności

Skupiona jest na istotności, szybkości

i koszcie informacji. Jest explicite nastawiona

na cel, tj. „różne koszty dla różnych celów”

Wymiar czasowy

Odwzorowuje zdarzenia przeszłe, a więc

generuje informacje ex post.

Koncentruje się zarówno na informacjach

przyszłych, jak

i przeszłych. Proces podejmowania decyzji

wiąże się z przyszłością, np. wariantowe

projekcje przychodów

i kosztów

Częstotliwość

Obowiązuje ścisła periodyzacja: kok,

kwartał, miesiąc. Za rok obrotowy

sprawozdanie finansowe jest

szczegółowe.

Do podejmowania decyzji informacje mogą

być przygotowywane, co dzień, co tydzień, ad

hoc, a także na dłuższe okresy, uwzględniając

elastyczne cykle finansowe, stopień realizacji

zleceń, robót itp.

Zakres

Sprawozdania finansowe dotyczące firmy

jako całości lub grupy kapitałowej w

przypadku konsolidacji. Zwykle są

ujawnione lub publikowane.

Wewnętrzne sprawozdania, mogą odnosić się

do produktów, linii produkcyjnych itp.

Obejmują one ponadto ośrodki

odpowiedzialności „za koszty”, „za zyski”,

„za inwestowanie”.

Pomiar

Pomiar wartościowy, dane finansowe.

Pomiar obejmuje także dane nie finansowe,

dotyczące ilości, jakości i terminowości.

Kontrola

Badanie ksiąg przez biegłych

rewidentów, kontrola finansowa, kontrola

Kierownicza kontrola efektywności

i skuteczności dokonań na podstawie różnych

14

zewnętrzna.

kryteriów i mierników.

Efekt

Sprawozdania finansowe mające

jednolity format dla wszystkich

podmiotów, które muszą być ujawnione.

Raporty wewnętrzne dla celów sterowania

przeznaczone głównie wyłącznie do użytku

wewnętrznego.

Ź

ródło: Opracowano na podstawie Jaruga A., Rachunkowość dla menedżerów, Towarzystwo Gospodarcze

RAFIB, Łódź 1992, s. 12-13, Gabrusiewicz W., Kamela -Sowińska A., Rachunkowość zarządcza PWE,

Warszawa 2000, s. 33.

1.6 Główne rodzaje problemów decyzyjnych rozwiązywanych w ramach

rachunkowości zarządczej

Wykorzystywanie rachunkowości zarządczej w sterowaniu ekonomiką przedsiębiorstwa

można także rozpatrywać biorąc pod uwagę rodzaje problemów ekonomicznych,

w rozwiązywanie, których angażuje się system rachunkowości.

Niektóre spośród niżej wymienionych problemów istnieją nieustannie, inne mogą się

pojawiać w innych okresach. Przykładem zagadnienia rozwiązywanego ustawicznie

w systemie rachunkowości przedsiębiorstwa jest utrzymanie płynności finansowej. Jest to

problem dość typowy, ciągły, którego rozeznanie pomaga uzmysłowić sobie konieczność

ciągłych działań ze strony specjalisty w dziedzinie rachunkowości. Tylko nieliczne problemy

mają swój definitywny finał w rachunkowości.

Można wyróżnić następujący zbiór ogólnych zagadnień ekonomicznych związanych

z działalnością przedsiębiorstwa, w których stały udział rachunkowości jest wyraźnie

widoczny i niezbędny.

A. Utrzymywanie płynności finansowej w przedsiębiorstwie.

Jest to problem kluczowy, polegający na sterowaniu zasobem i strumieniami środków

finansowych. Zatrzymanie płynności finansowej grozi poważnymi konsekwencjami,

w związku, z czym istnieje potrzeba stałego prognozowania przepływu środków.

Uzyskane oceny muszą być bieżąco konfrontowane ze zmianami zachodzącymi

w gospodarczej działalności przedsiębiorstwa w celu uchwycenia i kontrolowania przebiegu

interakcji procesów realnych i finansowych.

15

B. Sterowanie obiegiem środków obrotowych.

Są to zagadnienia zarządzania kapitałem obrotowym w firmie w szerokim kontekście

powiązań z dostawcami i odbiorcami. Sterowanie poziomem i rotacją środków finansowych

w odniesieniu do materiałów, produkcji nie zakończonej i zapasów wyrobów także mieści się

w tym problemie.

C. Sterowanie ekonomiką środków trwałych.

Ekonomiczna kontrola środków trwałych na każdym etapie: decyzja zakupu lub wytworzenia,

decyzje dotyczące eksploatacji, konserwacji, naprawy i odnowy, sprzedaży lub likwidacji.

Wybór

metod

amortyzowania

w

zależności

od

intensywności

eksploatacji

i rodzaju środka trwałego.

D. Sterowanie kosztami.

Wybór i organizacja właściwego dla rodzaju prowadzonej działalności rachunku kosztów

w ujęciu normatywnym. Doskonalenie systemu wartości wzorcowych, pomiarów kosztów

i oddziaływań modyfikujących przebieg procesów wytwórczych. Doskonalenie systemu

rozliczania kosztów, szacowania technicznego oraz całkowitego kosztu wytworzenia.

E. Kalkulacja i decyzje cenowe.

Problemy tworzenia cen rozwiązywane przy szerokim uwzględnieniu wyników analiz typu

koszty - rozmiary produkcji - zyski. Kalkulacje i analizy wykraczające poza tradycyjny

rachunek kosztów.

F. Polityka produkcji i sprzedaży.

Doskonalenie działań wprowadzających nowe produkty do produkcji i sprzedaży na rynki

krajowe oraz zagraniczne.

Opracowywanie analiz niezbędnych przy rozstrzyganiu problemów podejmowania nowej lub

zaprzestania dotychczasowej produkcji wyrobów, uwzględniających zmiany chłonności rynku

i starzenie się wyrobów.

G. Osiąganie stałego wzrostu wydajności i produktywności.

Osiąganie

stałego

wzrostu

efektywności

jest

koniecznym

warunkiem

rozwoju

i przetrwania przedsiębiorstwa jako samodzielnej jednostki ekonomicznej. Rozpatrywanie

16

wskaźników charakteryzujących różne aspekty efektywności w szerokim kontekście

społecznym i ekologicznym.

H. Symulacja aktywności załogi.

Harmonijna współpraca między załogą a kierownictwem przedsiębiorstwa wymaga

odpowiedniego przepływu rzeczowo-finansowej informacji między kierownictwem

a pracownikami. Odpowiednio sporządzone raporty pozytywnie motywują pracowników.

I. Raporty i sprawozdania dla zarządzających.

Zagadnienia tworzenia i doskonalenia systemu informacji ekonomicznej w celu optymalizacji

decyzji.

Informacje dotyczą głównie kosztów i rentowności produktów na rynku krajowym oraz

zagranicznym, wpływu zmian cen na rozmiary dochodów ze sprzedaży oraz struktury

dochodów, kosztów i zysków.

J. Rozwiązywani szczególnych problemów decyzyjnych.

Opracowywanie metod oceny ekonomicznej każdego wariantu decyzji rozwiązujących

problemy powstające w różnych nietypowych sytuacjach wywoływanych presją

zmieniającego się otoczenia. Doskonalenie umiejętności wyprzedzania rozwoju wydarzeń

i sposobów postępowania w warunkach szybkich zmian występujących w otoczeniu.

Prowadzenie analiz w celu uzyskania odpowiedzi typu: ,,co ..., jeśli ...?" (np. ,,co będzie, jeśli

materiał do produkcji podrożeje nie o 15%, jak planowano, lecz o 50%, a ponadto zmniejszy

się możliwość zakupu?").

K. Skuteczny system planowania i kontroli.

Problemy respektowania współczesnych warunków gospodarowania przez stosowanie

postępowego dynamicznego planowania produkcji, kosztów, sprzedaży oraz wszystkich

istotnych relacji występujących między wielkościami ekonomicznymi.

Opracowanie analiz, które umożliwiają znalezienie przyczyn powstania odchyleń.

16

16

Dobija M., Rachunkowość zarządcza, PWN Warszawa 1995, s. 45 – 46.

17

2.1 Istota, klasyfikacja i zadania sprawozdań finansowych

Sprawozdawczość finansowa jest sporządzana w ujęciu wartościowym na podstawie danych

pochodzących z systemu ewidencyjnego rachunkowości . Stanowi ona końcowy etap procesu

informacyjnego rachunkowości . Przed sporządzaniem sprawozdania finansowego muszą być

wykonane odpowiednie procedury przetwarzania danych księgowych, należy dokonać

prawidłowej wyceny składników majątku i źródeł ich finansowania. Muszą być

zweryfikowane, doprowadzone do stanu rzeczywistego wielkości wynikające z ksiąg

rachunkowych, a także dokonane uzgodnienia ewidencji syntetycznej i analitycznej

w ramach sporządzonych zestawień obrotów i sald.

Sprawozdawczość finansowa obejmuje ogół sprawozdań finansowych, które jednostki

sporządzają w określonych terminach według wzorów i zasad, zgodnie z ustawą

o rachunkowości i przepisami wydanymi przez prezesa Głównego Urzędu Statystycznego,

ministra finansów i przewodniczącego Komisji Papierów Wartościowych i Giełd.

Sprawozdanie finansowe sporządza się na dzień zamknięcia ksiąg rachunkowych oraz na

dzień bilansowy, a mianowicie:

-

kończący rok obrotowy,

-

poprzedzający zmianę formy prawnej, postawienia w stan likwidacji lub upadłości,

-

zakończenie działalności, w tym również sprzedaży i zakończenia likwidacji lub

postępowania upadłościowego.

1

Sprawozdania finansowe muszą spełniać określone warunki nadające im moc dowodową.

Do warunków formalnych należą:

1.

wymienienie w nagłówku pełnej nazwy i adresu jednostki gospodarczej

sporządzającej sprawozdanie,

2.

określenie nazwy sprawozdania, daty lub okresu, którego dotyczą dane zawarte

w sprawozdaniu,

3.

zamieszczenie treści, najczęściej w postaci tablic statystycznych, zawierających

zestawienia liczbowe związane z określonym zagadnieniem,

4.

podpisanie sprawozdań przez osoby odpowiedzialne za rzetelność, prawidłowość

i kompletność sporządzania sprawozdania (właściciela lub kierownika oraz

księgowego lub innych osób upoważnionych do tego na mocy prawa i pełnionych

1

Jaruga A,Sobańska I, Szychta A, ,, Rachunkowość dla menedżerów ” TG RAFIB, Łódz 1992, s.12

18

funkcji); w przypadku odmowy złożenie podpisu konieczne jest pisemne

uzasadnienie, które dołącza się do sprawozdania finansowego,

5.

podanie daty sporządzania sprawozdania.

Sprawozdanie finansowe sporządza się w języku polskim i walucie polskiej w złotych

i groszach, nie później niż w ciągu 3 miesięcy od dnia bilansowego. W tym terminie powinno

być też przedłożone właściwym organom, za co odpowiada kierownik jednostki uprawniony

do zarządzania jednostką na mocy przepisów prawa, statutu, umowy lub prawa własności.

Roczne sprawozdanie finansowe podlega zatwierdzeniu przez właściwy organ usprawniony

do tego na mocy prawa własności. Roczne sprawozdanie finansowe podlega zatwierdzaniu

przez właściwy organ usprawniony do tego na mocy prawa, statutu, umowy lub prawa

własności, a następnie złożeniu w sądzie lub innym organie prowadzącym rejestr lub

ewidencję działalności gospodarczej.

Według Ustawy o rachunkowości z dnia 29.09.1994 (Dz.U. nr 121 poz.591 ) sprawozdanie

finansowe składa się z:

-

bilansu,

-

rachunku zysków i strat,

-

informacji dodatkowych.

Jednostki zobowiązane do badania i ogłaszania rocznych sprawozdań finansowych

sporządzają również sprawozdanie z przepływu środków pieniężnych. Spółka z ograniczoną

odpowiedzialnością, spółki akcyjne i spółdzielcze sporządzają ponadto i dołączają do

rocznego sprawozdania finansowego sprawozdanie z działalności jednostki w roku

obrotowym.

2

Zgodnie z podstawową cechą jakościową, roczne sprawozdania finansowe powinno

charakteryzować:

1.

Rzetelność tzn. że zawarte w nich dane są zgodne z rzeczywistością, gdyż tylko wtedy

informacje mają walor poznawczy i mogą służyć za podstawę kontroli i oceny

działalności gospodarczej firmy; za odpowiadające warunkowi prawdziwości można

uznać takie sprawozdania, które zostały sporządzone na podstawie prowadzonych

ksiąg rachunkowych, opartych na rzetelnej dokumentacji źródłowej, zweryfikowanych

okresowo inwentaryzacji;

2.

Sprawdzalność, co oznacza, że dane liczbowe pochodzące z ksiąg rachunkowych

mogą być zawsze sprawdzane ze źródłami, z których pochodzą.

2

Jaruga A, Sobańska I, Szychta A, Rachunkowość dla menedżerów, TG RAFIB, Łódz 1992, s.15

19

3.

Przejrzystość i zrozumiałość, wyrażającej się w tym, że dane sprawozdawcze ujmuje

się w takich układach, które ułatwiają stwierdzenie ich wzajemnych zależności

i powiązań; wielkości liczbowe powinny być przedstawione w sposób jasny i łatwo

zrozumiały dla zainteresowanych osób;

4.

Jednolitość, wymagająca sporządzania sprawozdań według jednakowych zasad na

takich samych formularzach w różnych okresach sprawozdawczych i przez różne

podmioty gospodarcze;

5.

Istotność, przez co rozumie się unikanie nadmiernej rozbudowy sprawozdania

i koncentrację na informacjach, które są niezbędne i pominięcie utrudniałoby

właściwą ocenę sytuacji przez użytkownika i prowadziło do podjęcia mylnych

decyzji;

6.

Ciągłość, która zapewnia identyczność informacji w ciągu całego okresu, odstępstwa

od tej zasady wymagają zamieszczenia dodatkowych informacji;

7.

Kompletność, która polega na wykazaniu w sprawozdaniu finansowym wszystkich

składników majątku, źródeł ich finansowania, procesów gospodarczych i uzyskanych

wyników;

8.

Terminowość, zobowiązująca jednostki gospodarcze do składania sprawozdań

finansowych w ustalonym z góry terminach;

9.

Przystosowalność do sytuacji decyzyjnych, wymagająca uwzględnienia informacji

mających istotne znaczenie dla konkretnych warunków, w których podejmowane są

decyzje gospodarcze.

Niekiedy można się spotkać z poglądem, że roczne sprawozdanie finansowe jest

w niewielkim stopniu przydatne dla zarządu firmy. Zawiera ono informacje o charakterze

historycznym, tj. o zdarzeniach dokonanych w przyszłości, w zasadzie znanych zarządowi

jednostki, po czym informacje te są prezentowane ze znacznym oddaleniem w czasie

w stosunku do okresu objętego sprawozdaniami. Pogląd ten jest tylko częściowo słuszny.

Podstawowe sprawozdania finansowe przedstawiają całościowy obraz sytuacji majątkowej

i finansowej oraz rozmiarów i wyników działalności gospodarczej firmy, wobec czego mogą

stanowić ważne źródło informacji do podejmowania decyzji, zwłaszcza o charakterze

strategicznym, rozwojowym i taktycznym. Zatwierdzone sprawozdanie finansowe stanowi też

podstawę rozliczenia podatków w urzędzie skarbowym i podziału zysku lub pokrycia straty

netto.

Informacje zawarte w sprawozdaniach finansowych nie tylko umożliwiają każdemu

użytkownikowi określenie rzeczywistego stanu faktycznego przedsiębiorstwa, lecz również,

20

ułatwiają dokonanie kontroli składników majątku i działalności gospodarczej, pomagają

ocenić stopień realizacji przedsięwzięć oraz wskazać przyczyny odchyleń od założonych

zadań gospodarczych, tworzą podstawę porównawczych analiz międzyzakładowych,

pomagają sporządzać plany i budżety, ułatwiają podejmowanie decyzji zmierzających do

zapobiegania wystąpieniu w przyszłości zdarzeń niekorzystnych, a jednocześnie sprzyjanie

działaniom stymulującym postęp i rozwój. Sprawozdawczość finansowa obejmuje wiele

sprawozdań, które można klasyfikować w różnorodny sposób według różnych kryteriów.

Z punktu widzenia odbiorców i treści sprawozdania dzielą się na zewnętrzne,

wykorzystywane zarówno przez sporządzającą je firmę, jak i przez inne instytucje, np.: banki

i wewnętrzne, przeznaczone wyłącznie na potrzeby sporządzającej je firmy. Przyjmując

za kryterium rytm i powtarzalność można wyróżnić sprawozdania okresowe i sporadyczne.

Okresowe zestawione z określoną częstotliwością, zależną od potrzeb odbiorcy. Sporadyczne,

sporządzane w miarę występowania konkretnych potrzeb bądź na żądanie odpowiednich

jednostek nadrzędnych i organów kontroli zewnętrznej, bądź też w celu zaspokojeniu

wewnętrznych potrzeb firmy. Według stopnia uogólnienia sprawozdania dzielą się na

syntetyczne i analityczne. Syntetyczne ( podstawowe ) ujmują całościowo informacje o firmie

i jej działalności w postaci niewielu globalnie przedstawionych danych liczbowych.

Analityczne- uzupełniające, podające szczegółowe informacje o wybranym zagadnieniu oraz

stanowiące uzupełnienie informacji zawartych w sprawozdaniach. Z punktu widzenia liczby

jednostek gospodarczych objętych sprawozdaniem rozróżnia się sprawozdania: jednostkowe-

dotyczące poszczególnych, w pełni lub częściowo samodzielnych jednostek organizacyjnych,

zbiorcze – które łączy informacje zawarte w sprawozdaniach jednostkowych,

skonsolidowane- które sporządza jednostka dominująca na podstawie sprawozdań

finansowych jednostek zależnych i stowarzyszonych, należących do grup kapitałowych.

Przyjmując za podstawę podziału ich publikowanie rozróżnia się : sprawozdania podlegające

publikacji w dziennikach przeznaczonych do obowiązkowej publikacji sprawozdań

finansowych i sprawozdania nie podlegające publikacji, zwolnione z tego obowiązku zgodnie

z przepisami prawa. W praktyce ważny jest podział sprawozdań ze względu na obowiązek ich

sporządzania. Według tego kryterium dzieli się sprawozdania na:

-

obligatoryjne z mocy przepisów ( ustawy o rachunkowości, rozporządzenia ministra

finansów, zarządzenie prezesa Głównego Urzędu Statystycznego, prezesa

Narodowego Banku Polskiego, przewodniczącego Komisji Papierów Wartościowych i

Giełd).

-

Fakultatywne, sporządzane dobrowolnie głównie na własne potrzeby firmy.

21

Roczne sprawozdanie finansowe posiada moc dowodu prawnego i podlega trwałemu

przechowywaniu.

3

2.2 Nadrzędne zasady rachunkowość finansowej

Nadrzędnymi zasadami rachunkowości finansowej, są normy prowadzenia ksiąg w celu

sporządzenia sprawozdania finansowego. Z nadrzędnych zasad rachunkowości wynikają

szczegółowe zasady wyceny poszczególnych grup aktywów i pasywów oraz ustalenia

elementów kreujących wynik finansowy jednostki gospodarczej

4

, czyli ustalania wartości

informacji ujawnionych w jej sprawozdaniu finansowym. Dokonując klasyfikacji i

charakterystyki nadrzędnych zasad rachunkowości finansowej, należy zwrócić uwagę na

następujące czynniki:

-

nie ma wystarczającego uzasadnienia teoretycznego do określenia jednych norm

zasadami, innych koncepcją, konwencją czy też regułą;

-

jest to zbiór norm odnoszących się nie bez powodu do rachunkowości finansowej, a

nie do rachunkowości w ogóle czy też również do rachunkowości zarządczej;

-

zakres tak rozumianych norm jest względnie stały;

-

rola poszczególnych zasad w zbiorze zasad wynika z ich stosunku do podstawowych

założeń sprawozdań finansowych i związanej z nim konieczności ich literalnego

stosowania lub jedynie kierowania się nimi,

-

ich stosowanie na terenie danego kraju jest dopuszczane ustawowo lub jedynie

kierowania się nimi;

-

ich stosowanie na terenie danego kraju jest dopuszczane ustawowo lub wskazane

normami profesjonalnymi.

Wyróżniamy następujące zasady rachunkowości:

1.

kontynuacji działalności,

2.

memoriału,

3.

ciągłości,

4.

ostrożności,

5.

istotności,

6.

periodyzacji,

3

Sawicki K. , Rachunkowość finansowa, PWE, Warszawa 2001r. s. 365-371.

4

Fedak Z. Zasady wyceny aktywów i pasywów bilansu oraz ustalenia wyniku finansowego. Rachunkowość

zeszyt specjalny. Zamknięcie 1997r. s. 12

22

7.

wyższości treści nad formą.

5

Ad. 1 Zasada kontynuacji działalności

Zasada kontynuacji działalności oparta jest na założeniu, że działalność jednostki będzie

kontynuowana w dającej się przewidzieć przyszłości w nie zmienionym istotnie zakresie.

Zasada ta nie ma zastosowania, jeżeli stan faktyczny lub prawny nie zezwala na uznanie

jednostki za kontynuującą działalność. Dotyczy to zwłaszcza sytuacji, gdy następuje

likwidacja, wszczęcie postępowania upadłościowego lub zmiana formy prawnej jednostki

gospodarczej.

Ad.2 Zasada memoriałowa

Zasada memoriałowa oznacza ujmowanie w księgach rachunkowych, a tym samym

ostatecznie w sprawozdaniach finansowych, ogółu operacji gospodarczych danego roku

obrotowego bez względu na stopień uregulowania wynikających z nich rozrachunków jak

również operacji przypadających na dany rok, które nie zrodziły jeszcze rozrachunków.

Memoriałowe ujęcie ogółu operacji ma zasadnicze znaczenie dla pomiaru wyniku

finansowego, a więc kategorii kształtowanej przez przychody i koszty. W tym zakresie

obowiązuje zasada realizacji i zasada współmierności.

Zgodnie z zasadą realizacji zyski powstają dopiero w momencie sprzedaży lub czynności

z nią zrównanej. Stąd ujęcie w księgach przychodów ze sprzedaży produktów oraz towarów,

a także operacji finansowych, a następnie wykazanie ich w sprawozdaniu finansowym

uzależnione jest od zaistnienia tego momentu. W myśl zasady współmierności na wynik

finansowy roku obrotowego wpływają koszty związane z uzyskaniem przychodów, a więc

koszty współmierne do przychodów. Przychody nie zrealizowane w danym roku, jak również

koszty, które nie są współmierne do uzyskanych przychodów, stanowią odpowiednio

składniki:

– pasywów; przychody przyszłych okresów

-

aktywów ; czynne rozliczenia międzyokresowe koszty

6

5

Sawicki K., Rachunkowość finansowa, PWE, Warszawa 2001r. s. 22

6

3

Krzywda D. , Rachunkowość finansowa, s. 20

23

Zasada współmierności wymaga tworzenia rezerw na przypadające na dalszy rok koszy, które

nie są jeszcze opłacone, a nawet notyfikowane i ujawnienie ich jako składniki pasywów-

bierne rozliczenia miedzyokresowe kosztów.

Ad.3 Zasada ciągłości

Zasada ciągłości polega na tym, że przyjęte zasady rachunkowości należy stosować w sposób

ciągły, dokonując w kolejnych latach obrotowych jednakowego grupowania operacji

gospodarczych na kontach, wyceny aktywów, w tym także dokonanych odpisów

amortyzacyjnych, pasywów , ustalenia wyniku finansowego i sporządzania sprawozdań

finansowych. Na przykład konsekwentnie należy:

-

księgować w ten sam sposób jednakowe rodzaje operacji gospodarczych,

-

ujmować jednakowo operacje w większe zbiory,

-

stosować takie same zasady wyceny,

-

ujmować majątek w ten sam sposób na koniec poprzedniego i początek następnego

roku obrotowego.

Zgodnie z zasadą ciągłości, bilans otwarcia roku sprawozdawczego musi być identyczny z

bilansem zamknięcia roku poprzedzającego. Stosowanie zasady ciągłości nie oznacza jednak

bezwzględnej

niezmienności

raz

przyjętych

rozwiązań.

System

rachunkowości

dostosowuje się do zmieniających się warunków funkcjonowania jednostki gospodarczej.

Dlatego możliwe jest odstępstwo od zasady ciągłości, ale wtedy wówczas, gdy:

1.

istnieje ważna przyczyna wprowadzenia zmiany (np. zmiana przepisów prawa,

dostosowania się do rozwiązań obowiązujących w grupie kapitałowej, struktury

organizacyjnej itp.).

2.

zmiana następuje od pierwszego dnia nowego roku obrotowego,

3.

w sprawozdaniu finansowym sporządzonym za rok, w którym nastąpiła zmiana,

zostanie ujawniony rodzaj i przyczyna zmiany oraz kwota jej wpływu na wynik

finansowy roku obrotowego, a także doprowadzenie do porównywalności danych

sprawozdania finansowego za rok poprzedzający rok obrotowy.

4.

Ad. 4 Zasada ostrożności

Zasada ostrożności zakłada ,,pesymistyczny ,, punkt widzenia przy wycenie każdej kategorii

majątkowej i wynikowej w rachunkowości przedsiębiorstwa. Ustalenia Czwartej Dyrektywy

24

w tym zakresie są następujące ,,kraje członkowskie zapewniają, aby dla wyceny pozycji

w rocznych sprawozdaniach finansowych... , zasada ostrożności była w każdym przypadku

przestrzegana.”

7

Oznacza to w szczególności że:

a.) wykazuje się zyski zrealizowane na moment bilansowy;

b.) przewiduje się wszelkie ryzyko i straty z tym związane, nawet wówczas, gdy ich

ujawnienie nastąpiło między momentem bilansowym, a datą sporządzania sprawozdań

finansowych;

c.) zmniejszenie poziomu wyceny jest niezależnie od tego, czy dany rok obrotowy zamyka się

zyskiem czy stratą.

Można stwierdzić, że zasady ostrożności polega generalnie na:

-

możliwie wysokim wycenianiu kosztów, strat i zobowiązań jednostki gospodarczej

wobec jej otoczenia.

-

ostrożnym, realnym wycenianiu przychodów, zysków i stanu końcowego aktywów

jednostki gospodarczej.

8

Polskie unormowania zasady ostrożności nie odbiegają od norm europejskich czy światowych

i są precyzowane następująco,, poszczególne składniki aktywów i pasywów wycenia się

stosując rzeczywiście poniesione na ich nabycie ( wytworzenie ) ceny ( koszty),

z zachowaniem zasady ostrożnej wyceny. W szczególności należy w wyniku finansowym,

bez względu na jego wysokości, uwzględnić:

1.

zmniejszenie wartości użytkowej składników majątkowych, w tym również

dokonywane w postaci odpisów amortyzacyjnych ( umorzeniowych ),

2.

zmniejszenia wartości, innych niż środki trwałe, inwestycje rozpoczęte oraz wartości

niematerialne i prawne, składników majątkowych wywołane trwałymi zmianami ich

cen,

3.

wyłącznie niewątpliwe pozostałe przychody operacyjne i zyski nadzwyczajne,

4.

wszystkie poniesione pozostałe koszty operacyjne i straty nadzwyczajne,

5.

rezerwy na znane jednostce ryzyko, grożące straty oraz skutki innych zdarzeń

9

Praktycznie, zasada ostrożności wymusza aktualizację wyceny zarówno aktywów i pasywów

jednostki gospodarczej, jak i jej operacji wynikowych przez konfrontację ich wartości

księgowej z bieżącymi cenami rynkowymi. Konfrontacja ta jest jednakże obwarowania

7

Czwarta Dyrektywa Rady z dnia 25 lipca 1987 r. o rocznych zamknięciach rachunkowych spółek, Biuletyn

Krajowej Rady Dyplomowanych Biegłych Księgowych nr 2 art. 31 ust 1

8

Gmytrasiewicz M, Karmański A ,, Rachunkowość finansowa” Difin Warszawa 1998 s. 35

9

Ustawa z dnia 29 września 1994 o rachunkowości art. 7, ust.1

25

wieloma szczegółowymi przepisami, co oznacza, że ,,stosowanie zasady ostrożności nie

oznacza prawa do tworzenia nadmiernych rezerw , umyślnego wykazywania aktywów lub

pasywów w za niskiej wysokości lub zobowiązań i koszty w nadmiernych kwotach, gdyż

byłoby to nierzetelne. Niestety, nie jest łatwa do określenia granica gdzie kończy się rozwaga

i wypływająca z niej ostrożność, a zaczyna manipulacja.

10

Ad.5 Zasada istotności

Z zasady istotności wynika obowiązek zorganizowania ewidencji księgowej w taki sposób,

aby zapewniła ona:

-

wyodrębnienie wartości poszczególnych operacji gospodarczych dotyczących

składników bilansu oraz rachunku zysków i strat bez możliwości kompensowania

wartości różnych rodzajowo pozycji bilansu lub elementów tworzących wynik

finansowy

-

wydzielenie danych, które mają istotne znaczenie dla ustalenia stanu majątkowego,

sytuacji finansowych, wyniku finansowego i rentowności jednostki gospodarczej.

11

-

Ad. 6 Zasada periodyzacji

Zasada periodyzacji wymaga prowadzenia ewidencji operacji gospodarczych z podziałem na

okresy sprawozdawcze ( miesiące ), których one dotyczą. Ewidencja operacji gospodarczych

powinna umożliwiać terminowe:

-

sporządzanie zestawienia obrotów i sald kont księgi głównej (do 15 dnia miesiąca

następnego) oraz wszystkich wymaganych sprawozdań opartych na danych ewidencji

księgowej/

-

złożenie obowiązujących jednostkę deklaracji podatkowych i innych,

-

dokonanie rozliczeń finansowych.

Ad. 7 Zasada wyższości treści nad formą

Według tej zasady ujęcie w rachunkowości operacji gospodarczych powinno być adekwentne

do ich treści ekonomicznej i wpływu na rzeczywistość finansową jednostki gospodarczej,

10

Fedak Z., Wycena aktywów i pasywów oraz ustalenie wyniku finansowego

11

Sawicki K., Rachunkowość finansowa, PWE, Warszawa 2001 r. s.23-24

26

a nie tylko do ich formy prawnej. Ustawowe zezwolenie na stosowanie tej zasady w praktyce

zależy od szeregu czynników, w tym od poziomu kultury ekonomicznej i prawnej

społeczeństwa danego kraju, a także od roli i znaczenia rewizji sprawozdań finansowych.

Stosowanie tej zasady w praktyce rachunkowości może bowiem radzić niebezpieczeństwo

wykorzystania jej do nieprzestrzegania obowiązujących przepisów prawa. Przy założeniu, że

takie niebezpieczeństwo nie istnieje, albo jego skala jest niewielka, stosowanie zasady

wyższości treści nad formą przyczynia się w ogromnej mierze do uczynienia ze sprawozdania

finansowego jednostki gospodarczej prawdziwego i rzetelnego obrazu jej sytuacji majątkowej

i finansowej, wyniku finansowego i rentowności. Zasada wyższości treści nad formą jest

stosowana w rachunkowości polskiej w ograniczonym zakresie, co oznacza, że ujęcie operacji

gospodarczej adekwentne do ich treści ekonomicznej, nie może pozostawać w sprzeczności

z przepisami obowiązującego prawa.

2.3 Bilans

Bilans uznawany jest za najważniejszą część sprawozdania finansowego. Stanowi on

syntetyczne zestawienie w ujęciu wartościowym stanu składników majątku i źródła ich

finansowania, sporządzone na określoną datę (dzień bilansowy ) i w określonej formie.

Podstawą sporządzenia bilansu są dane ewidencji księgowej. Zgodnie z zasadą równowagi

bilansowej, wykazuje się w aktywach stan źródeł jego finansowania według sald

odpowiednich kont bilansowych. Aby bilans miał dużą pojemność informacyjną i wartość

poznawczą odnoszące się do oceny działalności i kondycji finansowej firmy, powinien być

sporządzony według zasad ogólnych z uwzględnieniem aktualnie obowiązujących przepisów.

Obejmują one w szczególności:

1.

wyodrębnienie pozycji aktywów i pozycji pasywów,

2.

zestawienie bilansu według obowiązującego wzoru,

3.

łączenie poszczególnych pozycji aktywów i pasywów w grupy o zbliżonej treści

ekonomiczno – finansowej,

4.

prezentację danych liczbowych z odpowiednią szczegółowością, zapewniającą

jasność i zrozumiałość informacji bilansowej,

5.

rzetelność ( prawdziwość ), oznaczającą zgodność z rzeczywistością po dokonaniu

weryfikacji zapisów księgowych za pomocą inwentaryzacji i wyceny składników

majątkowych według obowiązujących przepisów,

6.

przestrzeganie obowiązującej daty ( dnia bilansowego )

27

7.

zachowanie ciągłości bilansowej, która zapewnia identyczność danych na początku

okresu z danymi na koniec okresu poprzedniego.

12

Ze względu na przeznaczenie rozróżnia się bilanse:

-

sprawozdawcze ( sporządzane dla potrzeb sprawozdawczości GUS, kontroli

skarbowej i badania działalności gospodarczej danego podmiotu);

-

uproszczone ( sporządzone w celach urzędowych przez podmioty prowadzące

działalność gospodarczą o mniejszym zakresie lub dla własnych, określonych potrzeb

dowolnych podmiotów gospodarczych.).

-

publikacyjne ( syntetyczne, służące prezentacji danych dotyczących jego działalności

gospodarczej).

W zależności od okoliczności sporządzania rozróżnia się m.in.:

-

bilans jednostkowy wykonywany przez każdy samodzielny podmiot gospodarczy,

zawiera aktywa i pasywa tylko tego podmiotu,

-

bilans zbiorczy ( łączny skumulowany ) sporządzany przez podmiot dominujący

nadrzędny, na podstawie bilansów jednostek podległych oraz własnego bilansu

jednostkowego,

-

bilans otwarcia ilustrujący otwarcie nowego okresu sprawozdawczego,

-

bilans zamknięcia ( roczny ) ilustrujący zamknięcie minionego okresu

rozrachunkowego,

-

bilans rozpoczęcia, sporządzany w momencie rozpoczęcia przez podmiot działalności

gospodarczej,

-

bilans likwidacyjny sporządzony na początek i koniec okresu likwidacyjnego

podmiotu gospodarczego,

-

bilans krótkookresowy ( okresowy ) sporządzany na koniec okresu krótszego niż rok

rozrachunkowego ( koniec miesiąca, kwartału ).

13

O wartości poznawczej informacji zawartych w bilansie przesądzają cech jakościowe

sprawozdań finansowych, traktowane też jako zasady bilansowe obowiązujące przy

sporządzaniu bilansu, a w szczególności zupełność, rzetelność, sprawdzalność, ciągłość

i przejrzystość.

14

Zupełność bilansu przejawia się tym, że ukazane w nim wartości poszczególnych składników

aktywów i pasywów są ukształtowane pod wpływem wszystkich operacji gospodarczych ,

12

Sawicki K., Rachunkowość finansowa, PWE, Warszawa 2001 r. s.373

13

Wielka Internetowa Encyklopedia Multimedialna

14

Burzym E.,s. 395

28

które wystąpiły w danym okresie, zostały wprowadzone do ksiąg, a także pod wpływem

zdarzeń, które wystąpiły w danym okresie , zostały wprowadzone do ksiąg, a także pod

wpływem zdarzeń, które wystąpiły po dacie bilansu a przed datą jego zatwierdzenia, jeśli

zdarzenia te mają wpływ na sytuację majątkową i finansową jednostki gospodarczej.

Rzetelność bilansu to zgodność informacji z nim zawartych z prawdą materialną.

Sprawdzalność bilansu jest związana z jego kompletnością i rzetelnością, Polega na tym,

ż

e informacje zawarte w bilansie mogą być porównane z dokumentami źródłowymi

z których pochodzą. Ciągłość dotyczy zarówno formy, jak i treści bilansu. Ciągłość formalna

polega na zachowaniu tej samej formy bilansów sporządzanych na kolejno następujące po

sobie momenty bilansowe. Jest warunkiem takiego samego ujawniania w bilansie

określonego zakresu i stopnia szczegółowości informacji z rok na rok. Ciągłość ta jest

realizowana w ewidencji przez odpowiednie otwieranie i zamykanie kont bilansowych.

Z drugiej strony, bilans zapewnia ścisłe powiązanie ewidencji prowadzonej w kolejnych

okresach sprawozdawczych. Ciągłość merytoryczna polega na stosowaniu tych samych metod

wyceny składników aktywów oraz ustalenia wyniku finansowego. Jest warunkiem

porównywalności określonych informacji ustalonych w kolejnych bilansach.

Przejrzystość bilansu znajduje wyraz we właściwym układzie pozycji bilansowych, ich

grupowania według treści ekonomicznej w ujęciu ułatwiającym orientację w sytuacji

majątkowej i finansowej jednostki gospodarczej. Przejrzystość bilansu sprzyja wysoki stopień

uogólnienia informacji w nim zawartych. Wysoki stopień uogólnienia stanowi jednak

zagrożenie wartości poznawczej bilansu. W dążeniu zatem do zapewnienia przejrzystości

z równoczesnym zapewnieniem odpowiedniej wartości poznawczej bilansu, stosunkowo dużą

liczbę pozycji aktywów i pasywów grupuje się, a następnie ujmuje w odpowiedniej kolejności

w obrębie poszczególnych grup. Podstawą łączenia pozycji bilansowych w grupy jest ich

treść ekonomiczna natomiast podstawą ujęcia pozycji w ramach grup oraz kolejności grup jest

dla aktywów kryterium płynności, dla pasywów ich wymagalności.

Kryteria wzrastającej płynność i wymagalności stosowane są w europejskich wzorach

bilansu. Natomiast we wzorach amerykańskich stosowane są kryteria malejącej płynności

i wymagalności. Obowiązujący od 1 stycznia 1995 roku wzór bilansu dla jednostek innych

niż banki i ubezpieczyciele określa załącznik 1 do ustawy o rachunkowości. Poszczególne

pozycje bilansu oznaczane są dużymi literami, cyframi rzymskimi i cyframi arabskimi. Suma

pozycji oznaczonych cyframi arabskimi daje wartość odpowiedniej podgrupy oznaczone

cyframi rzymskimi. Jeśli doda się podgrupy oznaczone cyframi rzymskimi, to otrzyma się

wartość grupy oznaczonej dużą literą. Jeśli w ramach danej grupy nie wyodrębniono podgrup

29

( oznaczonych cyframi rzymskimi ), wówczas wartość grupy ustala się w drodze

bezpośredniego sumowania pozycji oznaczonych cyframi arabskimi. Suma wartości

wszystkich grup strony aktywów i strony pasywów musi być identyczna i stanowi sumę

bilansową.

30

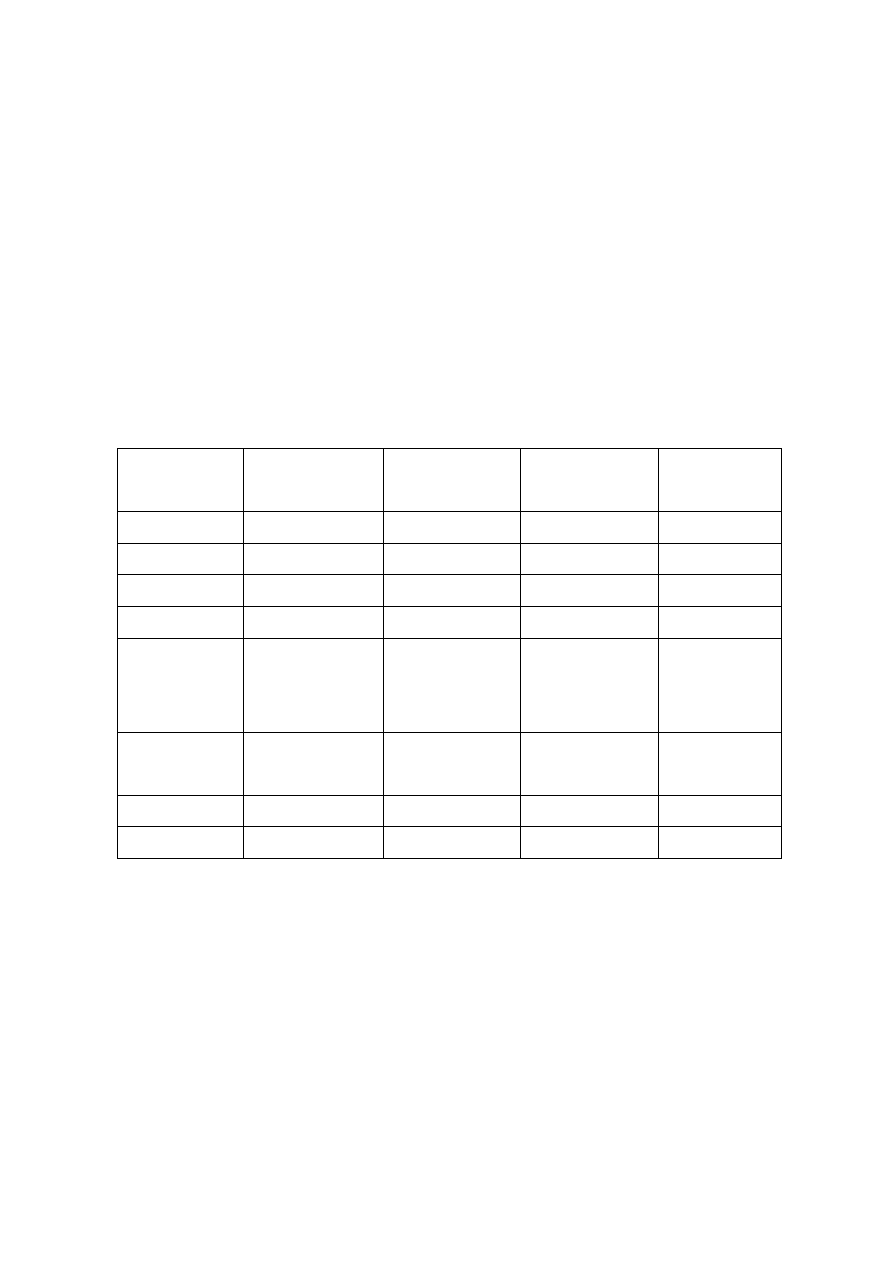

Aktywa

Pasywa

A. Majątek trwały

I.

Wartości niematerialne i prawne.

1.

Koszty organizacji poniesione przy

założeniu lub późniejszym rozsze-

rzeniu spółki akcyjnej.

2.

Koszty prac rozwojowych.

3.

Wartość firmy.

4.

Inne wartości niematerialne i prawne.

5.

Zaliczki na poczet wartości niema-

terialnych i prawnych.

II. Rzeczowy majątek trwały.

1.

Grunty własne.

2.

Budynki i budowle.

3.

Urządzenia techniczne i maszyny.

4.

Ś

rodki transportu.

5.

Pozostałe środki trwałe.

6.

Inwestycje rozpoczęte.

7.

Zaliczki na poczet inwestycji.

III. Finansowy majątek trwały.

1.

Udziały i akcje.

2.

Papiery wartościowe.

3.

Udzielone pożyczki długoterminowe.

4.

Inne składniki finansowego majątku

trwałego.

IV. Należności długoterminowe.

B. Majątek obrotowy

I.

Zapasy.

1.

Materiały.

2.

Półprodukty i produkty w toku.

3.

Produkty gotowe.

4.

Towary.

5.

Zaliczki na poczet dostaw.

II. Należności i roszczenia.

1.

Należności z tytułu dostaw i usług.

2.

Należności z tytułu podatków, dotacji

i ubezpieczeń społecznych.

3.

Należności wewnątrzzakładowe.

4.

Pozostałe należności.

5.

Należności dochodzone na drodze

sądowej.

III. Papiery wartościowe przeznaczone do obrotu.

1.

Udziały lub akcje własne do zbycia.

2.

Inne papiery wartościowe.

IV. Środki pieniężne.

1.

Ś

rodki pieniężne w kasie.

2.

Ś

rodki pieniężne w banku.

3.

Inne środki pieniężne (weksle, czeki

obce itp.).

C. Rozliczenia międzyokresowe

1.

Czynne rozliczenia międzyokresowe

kosztów.

2.

Inne rozliczenia międzyokresowe.

Suma aktywów

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy.

II. Należne, lecz nie wniesione, wkłady

na poczet kapitału podstawowego

(wielkość ujemna).

III. Kapitał (fundusz) zapasowy.

1.

Ze sprzedaży akcji powyżej ich

wartości nominalnej.

2.

Tworzony ustawowo.

3.

Tworzony zgodnie ze statutem lub

umową.

4.

Z dopłat wspólników.

5.

Inny.

IV. Kapitał (fundusz) rezerwowy z aktualizacji

wyceny.

V. Pozostałe kapitały (fundusze) rezerwowe.

VI. Nie podzielony wynik finansowy z lat

ubiegłych.

1.

Zysk (wielkość dodatnia).

2.

Strata (wielkość ujemna).

VII. Wynik finansowy netto roku obrotowego.

1.

Zysk netto (wielkość dodatnia).

2.

Strata netto (wielkość ujemna).

3.

Odpisy z wyniku finansowego bieżącego

roku obrotowego.

B. Rezerwy

1.

Rezerwy na podatek dochodowy od osób

prywatnych lub osób fizycznych.

2.

Pozostałe rezerwy.

C. Zobowiązania długoterminowe

1.

Długoterminowe

pożyczki,

obligacje

i inne papiery wartościowe.

2.

Długoterminowe kredyty bankowe.

3.

Pozostałe rozwiązania długoterminowe.

D. Zobowiązania krótkoterminowe i fundusze specjalne

I. Zobowiązania krótkoterminowe.

1.

Pożyczki,

obligacje

i

papiery

wartościowe.

2.

Kredyty bankowe.

3.

Zaliczki otrzymane na poczet dostaw.

4.

Zobowiązania z tytułu dostaw i usług.

5.

Zobowiązania wekslowe.

6.

Zobowiązania z tytułu podatków, ceł,

ubezpieczeń społecznych.

7.

Zobowiązania z tytułu wynagrodzeń.

8.

Zobowiązania wewnątrzzakładowe.

9.

Pozostałe

zobowiązania

krótkoterminowe.

II. Fundusze specjalne.

E. Rozliczenia międzyokresowe i przychody przyszłych

okresów.

1.

Bierne

rozliczenia

międzyokresowe

kosztów.

2.

Przychody przyszłych okresów.

Suma pasywów

31

2.4 Rachunek zysków i strat

Rachunek zysków i strat jest drugim podstawowym elementem sprawozdania finansowego.

Sprawozdanie to, nazwane niekiedy rachunkiem wyników, jest ściśle powiązane z bilansem,

w którym zysk netto jest ujmowany jako pozycja zwiększająca kapitał (fundusz) własny.

Strata netto jest wykazywana również w pasywach, ale ze znakiem minus, gdyż zmniejsza

ona wartość kapitału (funduszu) własnego jednostki gospodarczej. Bardziej szczegółowe

informacje o wielkości i strukturze wyniku finansowego oraz o czynnikach, które wpłynęły

na kwotę zysku lub strat netto, zawiera rachunek zysków i strat.

W rachunku zysków i strat wykazuje się pozycje dotyczące osiąganych przychodów i

zysków, poniesionych kosztów i strat oraz obowiązkowych obciążeń wyniku finansowego.

Ostatnia pozycja tego rachunku jest zysk lub strata netto.

Rachunek zysków i strat może być sporządzony za pomocą następujących metod:

•

brutto, gdy wykazuje się odrębne przychody i koszty z określonych rodzajów

działalności

•

netto, jeśli zamieszcza się tylko wynik(zysk lub stratę) z poszczególnych rodzajów

działalności, jednak bez wyszczególnienia przychodów i kosztów, które ten wynik

tworzą,

•

mieszaną, zgodnie z którą pewne pozycje ujmuje się według metod brutto, inne zaś –

według metod netto.

Zgodnie z ustawą o rachunkowości, rachunek zysków i strat jest sporządzany metodą brutto.

Wykazuje się w nim wielkości liczbowe za bieżący i poprzedni rok obrotowy

z wyodrębnieniem przychodów i kosztów, zysków i strat nadzwyczajnych oraz

obowiązkowych obciążeń wyniku finansowego. Niedopuszczalne jest dokonywanie

kompensat pozycji różnych pod względem rodzaju, ponieważ byłoby to sprzeczne z metodą

brutto. Ponadto powinna być zapewniona czasowa współmierność przychodów i kosztów ich

osiągnięcia, czyli zaliczanie do aktywów i pasywów, które dotyczą przyszłych okresów oraz

32

przypadających na dany rok obrotowy kosztów, które jeszcze nie zostały poniesione. Dzięki

przedstawieniu danych w odpowiednich grupach, można łatwo ustalić wyniki z

poszczególnych rodzajów działalności oraz ich udział w tworzeniu ostatecznego wyniku

finansowego.

Warto zaznaczyć, że na kształtowanie pozycji rachunku zysków i strat oddziałują

bezpośrednio skutki wyceny składników aktywów i pasywów bilansu. W wyniku

finansowym, niezależnie od jego wysokości, należy uwzględnić:

2)

zmniejszenie wartości użytkowej składników majątku trwałego i obrotowego, w tym

również z tytułu dokonanych opisów amortyzacyjnych,

3)

zmniejszenie wartości innych niż środki trwałe, inwestycje rozpoczęte oraz wartości

niematerialne i prawne składników majątkowych spowodowane trwałymi zmianami

ich cen,

4)

wyłącznie niewątpliwe pozostałe przychody operacyjne i zyski nadzwyczajne,

5)

wszystkie poniesione pozostałe koszty operacyjne i straty nadzwyczajne,

6)

rezerwy utworzone na znane jednostce ryzyko, grożące straty oraz skutki innych

działań lub zdarzeń.

Rachunek zysków i strat może być przedstawiony w postaci:

•

dwustronnej tabeli (układ sprawozdawczy),której jedna strona służy do

ujmowania kosztów i strat nadzwyczajnych, druga zaś – przychodów i zysków

nadzwyczajnych;

•

jednostronnego wykazu (układ drabinkowy), w którym przychody z określonej

grupy (rodzaju) są bezpośrednio porównywane z kosztami ich osiągnięcia, a

zyski nadzwyczajne – ze stratami nadzwyczajnymi; umożliwia to łatwe

ustalenie wyników cząstkowych, tworzących wynik finansowy brutto.

Ustawa o rachunkowości zezwala jednostce dokonać wyboru jednego z dwóch wariantów

zysków i strat. Przedsiębiorstwo może sporządzić:

•

porównawczy rachunek zysków i strat, w którym wykazuje się koszty według

rodzajów z uwzględnieniem zmiany stanu produktów, ujmowanej w grupie

„Przychody ze sprzedaży i zrównane z nimi” (zwiększenie stanu produktów ze

znakiem plus, zmniejszenie – ze znakiem minus) oraz kosztu wytworzenia świadczeń

na własne potrzeby jednostki,

33

•

kalkulacyjny rachunek zysków i strat, w którym ustala się koszty wytworzenia

sprzedanych produktów oraz wyodrębnia koszty sprzedaży i koszty ogólnego

zarządu.

W ramach każdego wariantu jednostka gospodarcza może wybrać jedną z jego wersji. Układ

wzorów sprawozdawczych dla jednostek innych niż banki i ubezpieczyciele określają wzory

stanowiące załącznik 4/1 do 4/4 do ustawy o rachunkowości.

W przypadku przyjęcia przez przedsiębiorstwo wariantu porównawczego rachunku zysków i

strat koszty rodzajowe dotyczące zwykłej działalności operacyjnej należy skorygować o

przyrost lub zmniejszenie stanu produktów gotowych i półproduktów oraz rozliczeń

międzyokresowych kosztów, czyli o zmiany stanu produktów. Zwiększenie stanu produktów

powiększa przychody ze sprzedaży i zrównane z nimi, natomiast zmniejszenie stanu

produktów przychody te zmniejsza.

34

3. Narzędzia rachunkowości zarządczej

3.1 Zarządzanie kosztami jako element procesu decyzyjnego

Koszty należą do podstawowych kryteriów wyboru decyzji każdego przedsiębiorstwa.

Dzieje się tak dlatego, iż każde działanie jest immanentnie związane z ponoszeniem kosztów.

Nie

ma

bowiem

działań

bez

kosztów.

Definicja

kosztu,

która

uwzględnia

wszystkie teoretyczne

aspekty

tej

kategorii

ekonomicznej,

pochodzi

od

E. Burzym.

1

Koszty obejmują niezbędne gospodarczo i społecznie uzasadnione zużycie

ś

rodków rzeczowych oraz usług obcych, wyrażone w cenach nabycia, a także niezbędne

wykorzystanie pracy żywej, wyrażone w płacach, związane z efektem użytecznym,

powstałym w danym okresie na jakimkolwiek odcinku działalności.

Ranga kosztów jako elementu decyzyjnego wynika stąd, iż kosztów nie można

w przedsiębiorstwie nie ponosić, lecz można i trzeba je minimalizować. Każde racjonalnie

zachowujące się przedsiębiorstwo, stara się swoje koszty minimalizować.

Wynika to z zasady racjonalnego gospodarowania. Zasada ta zawiera się w stwierdzeniu, iż

przedsiębiorstwo w swym działaniu stawiając sobie cele, zmierza do osiągnięcia go jak

najmniejszym kosztem, a gdy poświęca określone środki, pragnie uzyskać z nich największy

efekt (maksymalizacja efektów).

W gospodarce rynkowej zjawiskiem dość częstym jest ograniczona możliwość

maksymalizowania efektów, dlatego podstawowym elementem racjonalizacji działań

w przedsiębiorstwie staje się obniżenie kosztów. Zasada racjonalnego gospodarowania

zakłada nie tylko konieczność minimalizowania kosztów, lecz także kształtowanie

odpowiedniej relacji kosztów do przychodów. Relację tę można uznać za właściwą wtedy,

gdy przychody są wyższe od kosztów, a dynamika przychodów jest silniejsza od dynamiki

kosztów. Jeśli przychody są wyższe od kosztów przedsiębiorstwo osiąga zysk. Cechą

szczególną kosztów jest również to, że są one pierwotne względem przychodów.

Przedsiębiorstwo aby podjąć się jakiejkolwiek działalności gospodarczej, musi najpierw

zakupić odpowiedni sprzęt i surowce, zatrudnić pracowników, zorganizować produkcję –

słowem ponieść koszty. Dopiero po wyprodukowaniu wyrobów i ich sprzedaży może ono

zrealizować przychód.

Jeśli przedsiębiorstwo zdoła sprzedać swoje wyroby po cenie wyższej od poniesionych

kosztów, wówczas osiągnie zysk.

1

E. Burzym „Rachunkowość przedsiębiorstwa i instytucji” PWE Warszawa 1980

35

Fakt pierwotnego charakteru kosztów podnosi ich rangę jako elementu decyzyjnego.

Przedsiębiorstwo stale musi rozważać takie kwestie jak:

-

podjąć się określonych działań, czy nie,

-

kiedy działanie rozpocząć,

-

jaka będzie efektywność zamierzonych działań,

-

jaki będzie okres zwrotu poniesionych kosztów.

Ważnym atrybutem kosztów jest ich zwrotny charakter. Zwrot kosztów jest warunkiem

podjęcia się określonych działań przez przedsiębiorstwo. Zwrot kosztów zachęca do

angażowania wolnych kapitałów w działalność gospodarczą.

Jest nadzieją na uzyskanie w przyszłości przychodów, bez których działalność gospodarcza

byłaby po prostu niemożliwa, ale zwrot kosztów nie jest czymś naturalnym i automatycznym.

Aby w przedsiębiorstwie nastąpił zwrot kosztów, przychody ze sprzedaży muszą

przewyższyć poniesione koszty. Dopóki przedsiębiorstwo nie sprzeda swoich produktów

jedno jest tylko pewne, że poniosło koszty. Na styku przychodów i kosztów rozstrzyga się

zarówno byt, jak i rozwój przedsiębiorstwa. Dlatego przedsiębiorstwo podejmując określone

decyzje, powinno stale konfrontować przychody i koszty w różnych przekrojach takich jak:

-

globalne sumy przychodów i kosztów całego przedsiębiorstwa,

-

przychody i koszty określonych rodzajów działalności,

-

ceny i koszty jednostkowe.

2

Ogólnie można stwierdzić, iż koszty należą do najważniejszych kryteriów wyboru decyzji

w przedsiębiorstwie. W procesie decyzyjnym występują one w podwójnej roli, są bowiem:

samoistnym problemem decyzyjnym lub umożliwiają sformułowanie określonego problemu

decyzyjnego, istotnym elementem wspomagającym określone wybory w przedsiębiorstwie.

Ten dwoisty charakter kosztów sprawia, iż pełnią one rolę aktywnego elementu w wyborach

ekonomicznych przedsiębiorstwa. W rachunkach decyzyjnych istotna jest znajomość

zachowania się kosztów i przychodów oraz ich znaczenie. Przedsiębiorstwo może bowiem

zmieniać rozmiary działalności lub lepiej dopasowywać swą produkcję do popytu. Potrzebna

jest więc wiedza o zachowaniu się kosztów względem rozmiarów produkcji, a także innych

zmiennych objaśniających o możliwościach wpływania na koszty i o utraconych korzyściach

przy dokonywaniu wyboru wariantu działania.

2

Dobija M., Rachunkowość zarządcza, PWN, Warszawa 1994, s. 82-83,

Nowak E., Metody badania kosztów, FRRwP, Warszawa 1995, s.54-58.

36

Kryteria podziału kosztów wynikają z różnorodności celów, dla których koszty oblicza się

sumując, prezentując i komunikując. Do celów decyzyjnych klasyfikuje się je następująco:

1.

zachowanie

się

kosztów

względem

zmian

w

rozmiarach

działalności,

a w szczególności w rozmiarach produkcji,

2.

koszty znaczące dla danego wariantu decyzyjnego i koszty nieznaczące,

3.

koszty wynikające z decyzji wcześniejszych, które są nieodwracalne,

4.

koszty utraconych korzyści,

5.

koszty uznaniowe,

6.

koszty do prognozowania.

3

Ad. 1 Zachowanie się kosztów względem zmian w rozmiarach działalności.

Jeśli przyjąć za kryterium zachowanie się kosztów względem zmian w rozmiarach

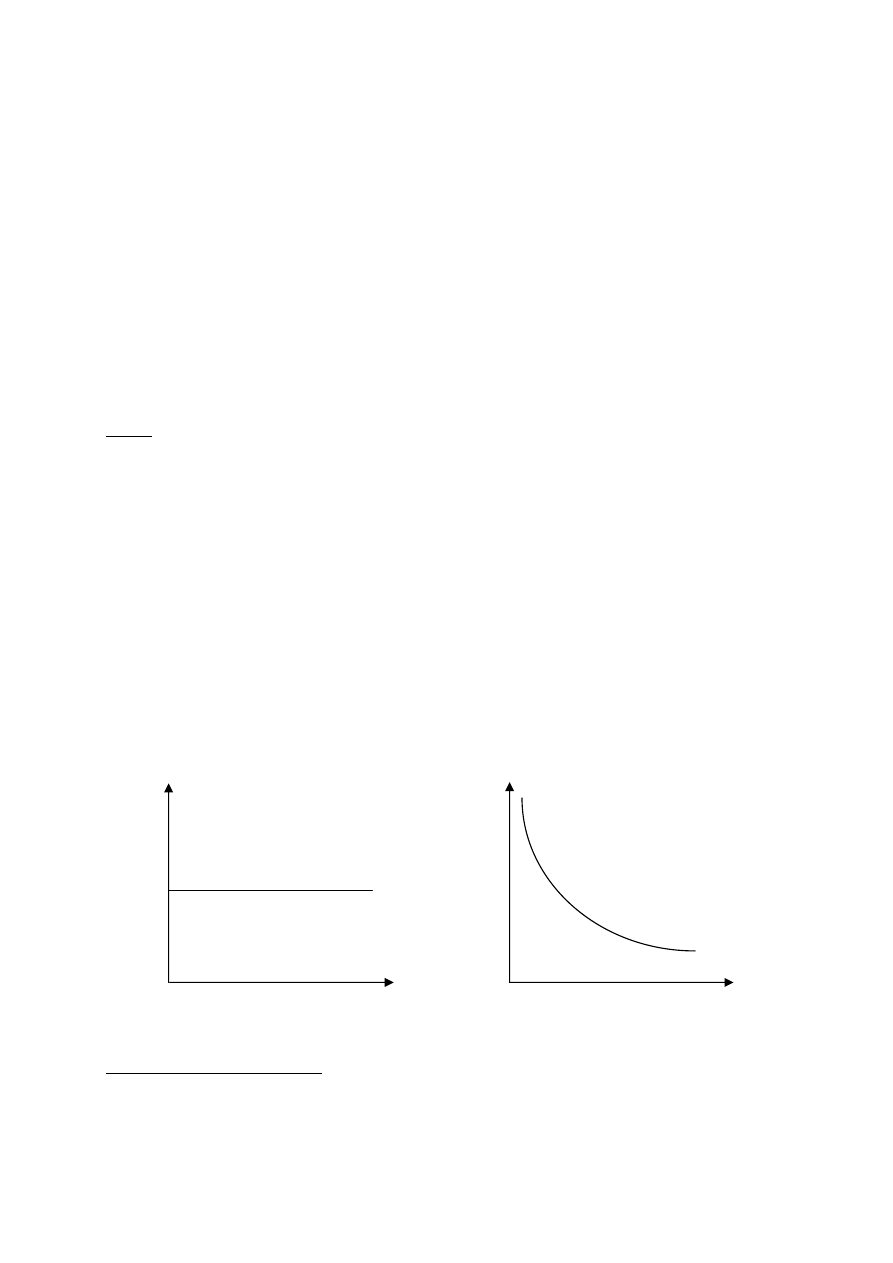

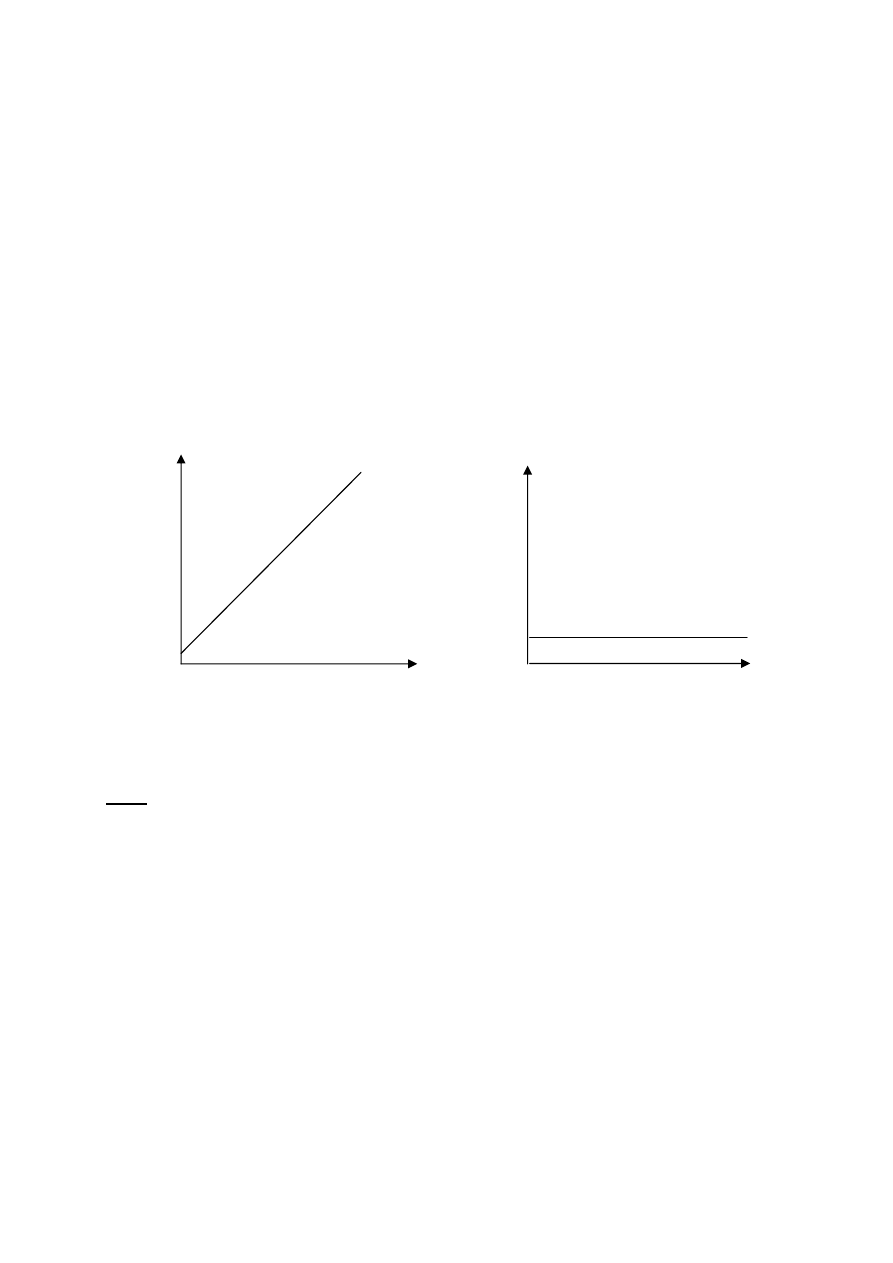

działalności to można wyróżnić: koszty stałe i koszty zmienne.

Koszty stałe nie ulegają zmianie przy zmianie zakresu działalności (np.: amortyzacja).

Natomiast jednostkowy koszt stały zmniejsza się wraz ze wzrostem rozmiaru działalności.

W rachunkach decyzyjnych przyjmuje się zwykle, że łączne koszty stałe nie zmieniają się

przy zmianie rozmiaru działalności, należy jednak uwzględnić zmianę tych kosztów przy

zmianie innych czynników. Upływ czasu ponad wyznaczony okres, inflacja, zbyt małe lub

zbyt duże wykorzystanie zdolności wytwórczych powodują zmiany kosztów stałych.

Całkowite koszty stałe