1

Analiza Finansowa - Wykład 03 - 04.11.09

Analiza sytuacji kapitałowej przedsiębiorstwa

Kapitały są źródłem finansowania majątku przedsiębiorstwa. Są więc w stosunku do

majątku kategorią pierwotną.

Kapitały określają, kto i w jakim stopniu ma prawo do majątku i czerpania z niego

pożytków.

W szerokim znaczeniu kapitały oznaczają pasywa bilansu, informujące z jakich źródeł

został sfinansowany majątek przedsiębiorstwa.

W wąskim znaczeniu kapitały stanowią tylko własne źródła finansowania aktywów, a

pozostała część kapitału to zobowiązania, czyli obce źródła finansowania.

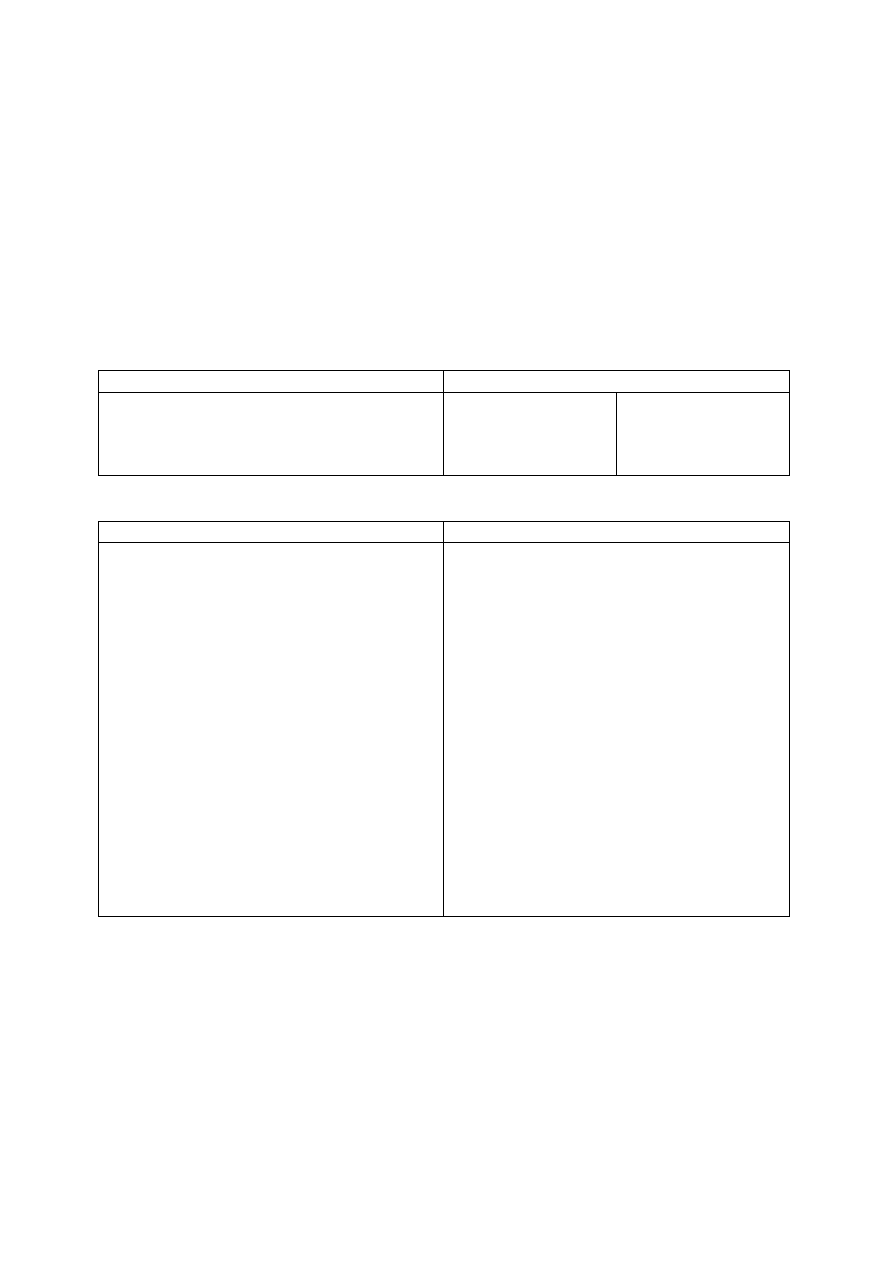

Kryteria klasyfikacji

Rodzaje kapitałów

Kryterium własności

Kryterium terminowości

Kryterium źródeł pochodzenia

Kryterium obowiązkowości

Własne

Długoterminowe

Zewnętrzne

Obligatoryjne

Obce

Krótkoterminowe

Wewnętrzne

Fakultatywne

Cechy kapitałów własnych i obcych

Kapitał własny

Kapitał obcy

Brak konieczności spłaty

Wypłata dywidendy nieobowiązkowa

Dywidendę płaci się z zysku netto i podlega

drugi raz opodatkowaniu

Wysoki udział stanowi o sile i niezależności

finansowej

Swoboda wykorzystania

Kapitałodawca ma wpływ na decyzję firmy

Brak gwarancji zwrotu

Zwrot dopiero po zaspokojeniu wierzycieli

Konieczność spłaty kredytów i zobowiązań

Obligatoryjność spłaty odsetek

Odsetki zmniejszają podstawę

opodatkowania

Wysoki udział zwiększa ryzyko finansowe

Celowość przeznaczenia

Kapitałodawca nie ma zasadniczo wpływu na

decyzję przedsiębiorstwa

Gwarancja zwrotu

Uprzywilejowanie w razie upadłości

Źródła pochodzenia i podział kapitałów własnych

- Kapitały własne pochodzą głównie z 2 źródeł:

a) Z wkładów pieniężnych lub rzeczowych (aport) wniesionych przez założycieli

przedsiębiorstwa

b) Z części wygospodarowanego zysku (samofinansowanie)

Funkcje kapitałów własnych:

- założycielska

- finansowa

2

- gwarancyjna

- podstawy podziału dywidendy

- funkcja stabilizacyjna

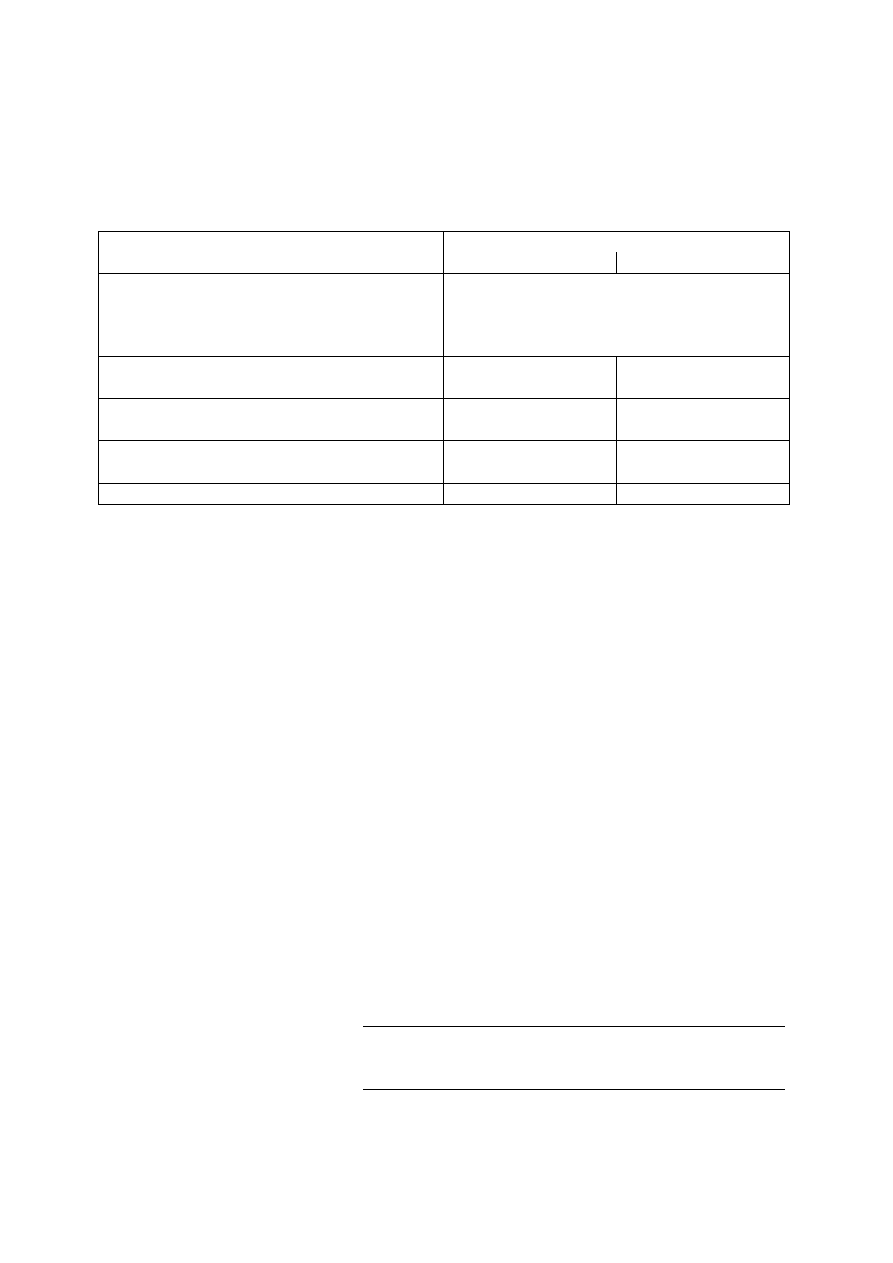

Nazwy kapitałów własnych w różnych formach prawnych przedsiębiorstwa

Forma organizacyjna

Nazwa kapitałów

Podstawowy

Uzupełniający

Przedsiębiorstwo indywidualne

Spółka cywilna

Spółka jawna

Spółka komandytowa

Kapitał

Spółka z o.o

Kapitał zakładowy

(udziałowy)

Kapitał zapasowy

Kapitał rezerwowy

Spółka akcyjna

Kapitał zakładowy

(akcyjny)

Kapitał zapasowy

Kapitał rezerwowy

Przedsiębiorstwo państwowe

Fundusz

założycielski

Fundusz

przedsiębiorstwa

Spółdzielnia

Fundusz udziałowy

Fundusz zasobowy

Struktura kapitałów obcych

Kapitały obce:

I Długoterminowe

a) kredyty bankowe, obligacje

b) pożyczki

II Krótkoterminowe

a) Kredyt obrotowy

b) Zobowiązania handlowe, budżetowe, inne

Kapitał stały = kapitał własny + kapitał obcy długoterminowy

Koszt kapitału

Kapitał obcy zasadniczo jest tańszy od kapitału własnego.

Na koszt kapitału własnego wpływ ma przede wszystkim wypłacona dywidenda.

Na koszt kapitału obcego składają się odsetki, spłaty, prowizje, koszty zabezpieczeń

prawnych.

Analiza wielkości i zmian kapitałów

Wskaźnik dynamiki

kapitałów własnych

=

Kapitały własne w rozpatrywanym roku x 100%

Kapitały własne w poprzednim roku

Wskaźnik dynamiki

kapitałów obcych

=

Kapitały obce w rozpatrywanym okresie x 100%

Kapitały obce w poprzednim okresie

3

Analiza struktury kapitałów

Wskaźnik udziału kapitałów własnych

(wskaźnik samofinansowania)

=

Kapitały własny x 100%

Kapitały całkowite

Wskaźnik udziału kapitałów obcych

(wskaźnik zadłużenia)

=

Kapitały obce x 100%

Kapitały całkowite

Wskaźnik relacji kapitałów obcych do

własnych (wskaźnik dźwigni finansowej)

=

Kapitały własne

Kapitały obce

Wskaźnik udziału kapitałów długoterminowych, wskaźnik udziału kapitałów

krótkoterminowych w kapitałach całkowitych.

Relacje pomiędzy strukturą majątku a kapitału

Zgodnie ze złotą zasadą bilansową majątek trwały powinien być finansowany

kapitałem własnym, a majątek obrotowy może być pokryty krótkoterminowymi

kapitałami obcymi.

Zgodnie ze złotą zasadą finansowania kapitał nie może być dłużej zamorzony w

danym składniku majątku niż przez okres pozostawiania tego kapitału w

przedsiębiorstwie.

Długoterminowy majątek przez długoterminowe kapitały < 1

Krótkoterminowy majątek przez krótkoterminowe kapitały > 1

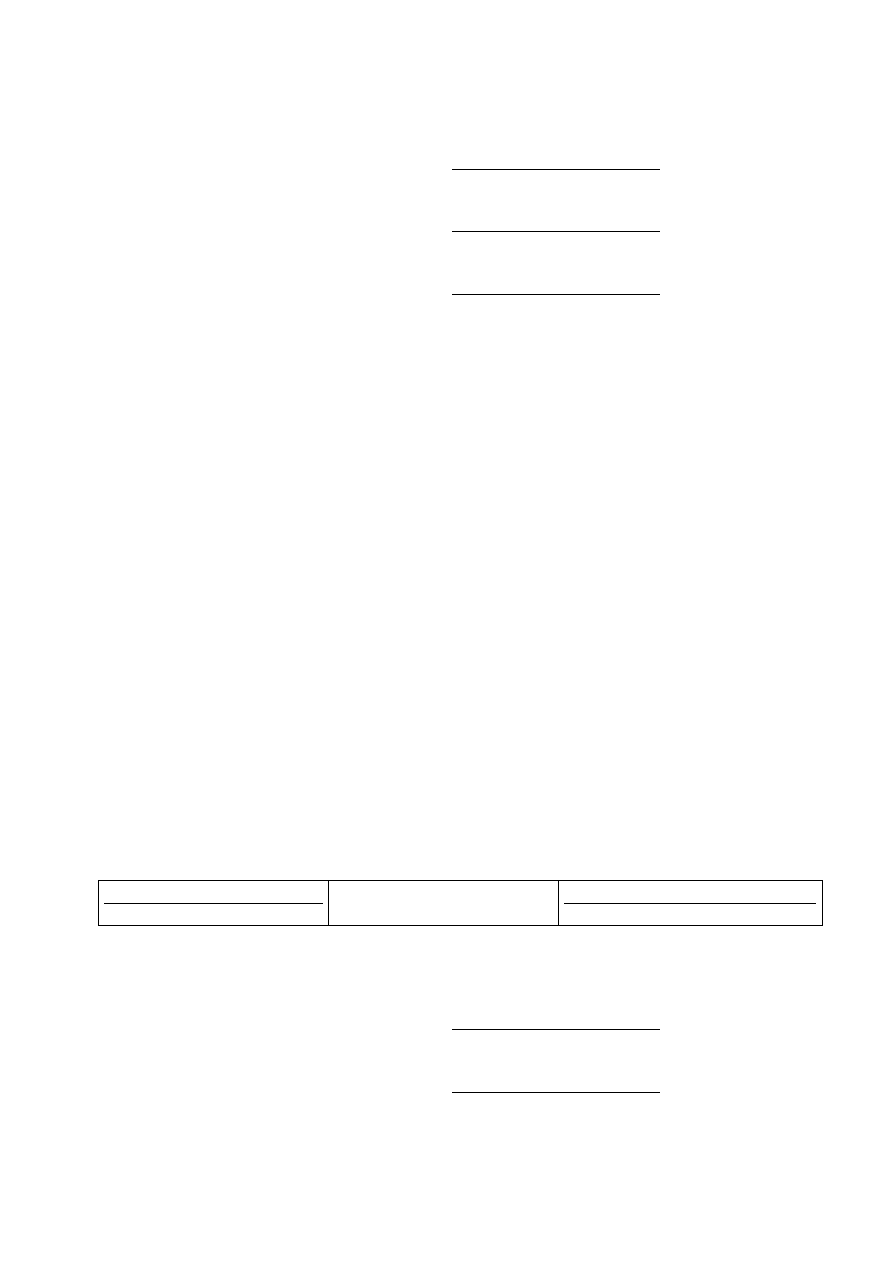

Kapitał pracujący (obrotowy netto)

Ta część kapitału stałego, która finansuje majątek oborowy jest określana kapitałem

oborowym lub kapitałem pracującym.

Kapitał obrotowy netto = kapitał stały – majątek trwały lub

Kapitał obrotowy netto = majątek obrotowy – kapitały obce krótkoterminowe

Dodani kapitał oborowy

Majątek trwały

Majątek obrotowy

WC

Kapitał stały

Kapitały obce krótkoterminowe

Wskaźniki

Wskaźnik udziału kapitału obrotowego

w finansowaniu majątku całkowitego

=

Kapitał obrotowy x 100%

Majątek całkowity

Wskaźnik rentowności kapitału

własnego (ROE)

=

Zysk netto x 100%

Kapitał własny

Wyszukiwarka

Podobne podstrony:

Analiza Finansowa Wykład 05 02 12 09

Analiza Finansowa Wykład 01 07 10 09

Analiza Finansowa Wykład 06 16 12 09

Analiza Finansowa Wykład 02 21 10 09

Analiza Finansowa - Wykład 04, 18.11.09

Analiza Finansowa Wykład 04 18 11 09

analiza finansowa wyklad3 (9 11 2005) Q3TJYH3XOGYUT5L3CT63ZENJB6X6BQB2EENOY3I

analiza finansowa wyklad4 (23 11 2005) LRRIAJJGWRUUG3YYPIDJXKKOO3X7M4WMGKN75YQ

WYKŁAD 03 26 11 04

2 wyklad 03 04 2008

analiza finansowa wykłady

ANALIZA FINANSOWA WYKŁAD 3 CZ 1

więcej podobnych podstron