„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Anna Araszkiewicz

Patryk Araszkiewicz

Prowadzenie działalności gospodarczej 512[01].Z4.05

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Małgorzata Zysnarska

mgr Andrzej Kobylec

Opracowanie redakcyjne:

mgr Anna Araszkiewicz

mgr Patryk Araszkiewicz

mgr Ewa Wasilewska

Konsultacja:

mgr inż. Andrzej Zych

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 512[01].Z4.05

prowadzenie działalności gospodarczej zawartej w modułowym programie nauczania dla

zawodu kelner.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne 5

3. Cele kształcenia

6

4. Przykładowe scenariusze zajęć

7

5. Ćwiczenia

12

5.1. Podstawy prowadzenia działalności gospodarczej

12

5.1.1.Ćwiczenia 12

5.2. Rejestracja działalności usługowej

15

5.2.1.Ćwiczenia 15

5.3. Biznesplan działalności usługowej

20

5.3.1.Ćwiczenia 20

5.4. Procedury ustalania i kalkulacji cen

23

5.4.1. Ćwiczenia 23

5.5. Podatki w działalności usługowej

29

5.5.1.Ćwiczenia 29

5.6. Dokumentacja funkcjonowania działalności usługowej

33

5.6.1. Ćwiczenia 33

5.7. Dokumentacja związana z pracownikiem

36

5.7.1.Ćwiczenia 36

6. Ewaluacja osiągnięć ucznia

37

7. Literatura

50

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy Państwu Poradnik dla nauczyciela, który będzie pomocny w prowadzeniu

zajęć dydaktycznych z zakresu prowadzenia działalności gospodarczej w szkole kształcącej

w zawodzie kelner.

W poradniku zamieszczono:

−

wymagania wstępne, zawierające wykaz umiejętności, jakie uczeń powinien mieć już

ukształtowane, aby bez problemów mógł korzystać z poradnika,

−

cele kształcenia wraz z wykazem umiejętności, które uczeń nabędzie podczas realizacji

jednostki modułowej,

−

przykładowe scenariusze zajęć,

−

zestawy ćwiczeń ze wskazówkami do realizacji, zalecanymi metodami nauczania i uczenia

się oraz sposobami sprawdzania nabytych wiadomości i umiejętności,

−

przykładowe narzędzia pomiaru dydaktycznego,

−

wykaz literatury.

Zaleca się, żeby zajęcia dydaktyczne były prowadzone z wykorzystaniem różnych metod

nauczania ze szczególnym naciskiem na metody aktywizujące, pobudzające do samodzielnego

myślenia i działania.

Stosowane metody kształcenia w jednostce modułowej, powinny zbliżać ucznia do

podejmowania praktycznych działań związanych z zakładaniem i prowadzeniem działalności

gospodarczej.

Proponowane

metody nauczania:

−

wykład wprowadzający,

−

dyskusja dydaktyczna,

−

metoda tekstu przewodniego,

−

pokaz z instruktażem,

−

metoda inscenizacji,

−

ćwiczenia praktyczne.

W celu przeprowadzenia sprawdzianu nabytych wiadomości i umiejętności nauczyciel może

skorzystać z zamieszczonego zestawu zadań testowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

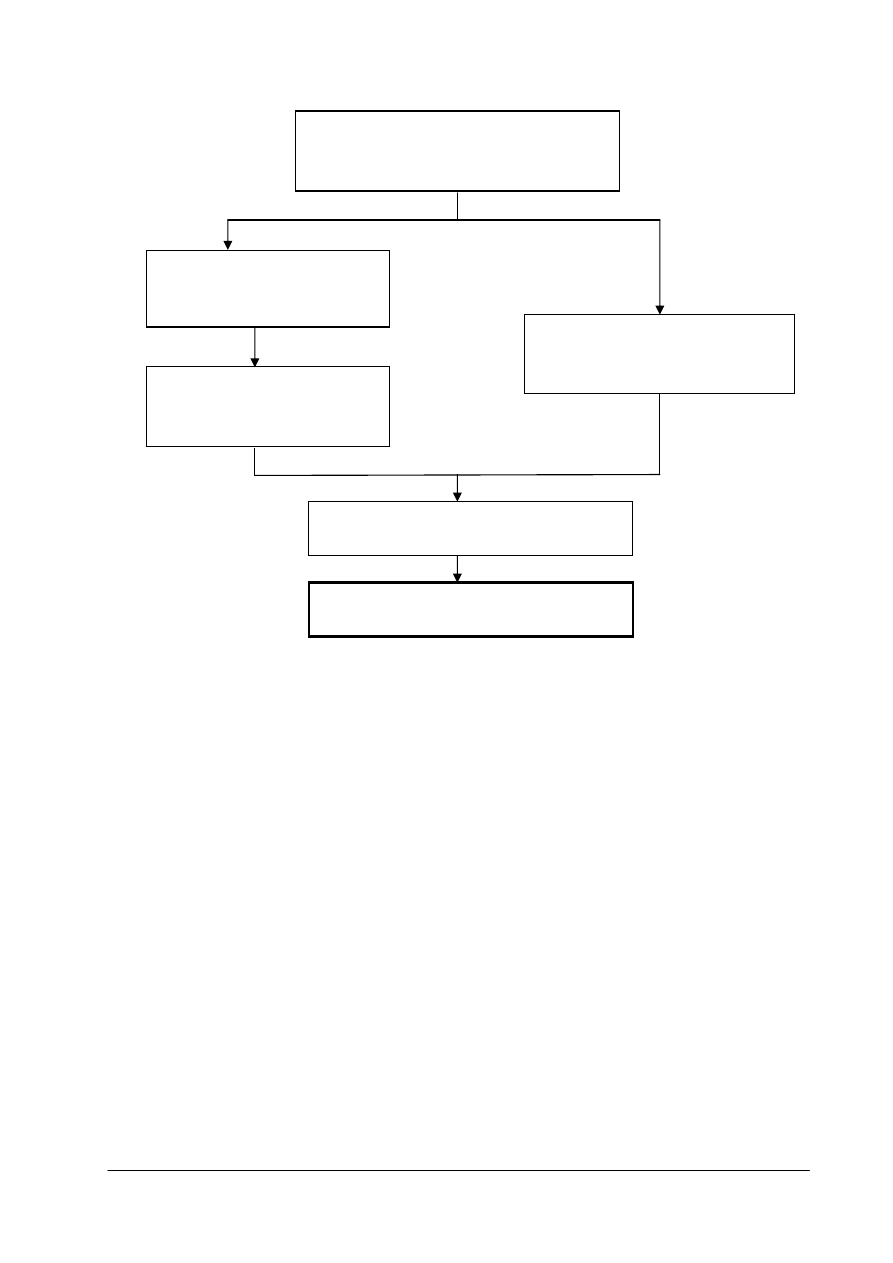

Schemat układu jednostek modułowych

512[01].Z4

Organizacja serwisu specjalnego oraz

imprez okolicznościowych

512[01].Z4.01

Przygotowanie potraw

w obecności konsumenta

512[01].Z4.03

Organizacja i obsługa imprez

okolicznościowych

512[01].Z4.02

Obsługa gości w pokoju

hotelowym

512[01].Z4.04

Porozumiewanie się w języku obcym

512[01].Z4.05

Prowadzenie działalności gospodarczej

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej uczeń powinien umieć:

−

korzystać z aktów prawnych,

−

korzystać z instrumentów marketingowych,

−

sporządzać umowę o świadczenie usług z konsumentem,

−

sporządzać umowę o świadczenie usług z przedsiębiorcą,

−

wykonywać obliczenia procentowe,

−

używać kalkulatora,

−

użytkować komputer (edytor tekstu, arkusz kalkulacyjny),

−

korzystać z Internetu,

−

współpracować w grupie,

−

korzystać z literatury i innych źródeł informacji.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku procesu kształcenia uczeń powinien umieć:

–

zidentyfikować przedsiębiorstwa gastronomiczne z obsługą kelnerską działające na

lokalnym rynku,

–

określić potencjalnych klientów przyszłej firmy,

−

określić formę organizacyjną firmy,

–

scharakteryzować procedurę zakładania działalności gospodarczej,

–

oszacować koszty związane z rozpoczęciem działalności usługowej i wskazać źródła jej

finansowania,

–

przygotować dokumenty niezbędne do podjęcia działalności gospodarczej,

–

opracować prosty plan działalności gospodarczej firmy,

–

określić czynniki wpływające na popyt, podaż oraz cenę towarów i usług,

–

przygotować materiały promujące własną działalność gospodarczą,

–

opracować ofertę świadczonych usług,

–

przygotować dokumenty niezbędne do prowadzenia działalności gospodarczej i realizacji

usług,

–

określić koszty realizacji indywidualnych usług kelnerskich,

–

określić koszty realizacji przyjęć okolicznościowych,

–

poprowadzić uproszczone formy księgowości,

–

sporządzić dokumentację niezbędną do rozliczenia się z Urzędem Skarbowym i Zakładem

Ubezpieczeń Społecznych,

–

skorzystać z przepisów kodeksu pracy dotyczących pracownika i pracodawcy,

–

przeprowadzić rozmowę ze zleceniodawcą i ustalić zakres usługi,

−

sporządzić projekt umowy na realizację usług kelnerskich,

–

zastosować zasady etyki i kultury osobistej w kontaktach ze zleceniodawcą usługi,

–

wyjaśnić znaczenie jakości w realizacji usług,

–

dokonać analizy jakości świadczonych usług,

–

skorzystać z różnych źródeł informacji.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz zajęć 1

Modułowy program nauczania: Kelner 512[01]

Moduł:

Organizacja serwisu specjalnego oraz imprez

okolicznościowych 512[01].Z4

Jednostka modułowa:

Prowadzenie działalności gospodarczej 512[01].Z4.05

Temat: Sporządzanie faktury VAT

Cel ogólny: Kształtowanie umiejętności obliczania elementów ceny sprzedaży brutto

i wypełniania faktury VAT.

Po zakończeniu zajęć edukacyjnych uczeń potrafi:

−

ustalić dłużnika i wierzyciela w transakcji kupna-sprzedaży,

−

zaplanować kolejność prac związanych z obliczeniem elementów ceny sprzedaży brutto

produktu,

−

obliczyć koszt wytworzenia produktu, marżę, cenę netto, podatek VAT i cenę brutto

produktu,

−

ustalić termin i sposób zapłaty faktury,

−

wypełnić fakturę VAT,

−

wskazać strony transakcji kupna – sprzedaży produktów, do których trafia oryginał i kopia

faktury VAT.

Metody nauczania – uczenia się:

−

wykład wprowadzający,

−

instruktaż,

−

ćwiczenie.

Formy organizacyjne pracy uczniów:

−

praca indywidualna.

Środki dydaktyczne:

−

druk faktury VAT,

−

kalkulator,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca sporządzania faktur VAT.

Czas trwania zajęć:

−

1 godzina dydaktyczna

Przebieg zajęć:

Faza wstępna

1.

Czynności organizacyjne.

2.

Wprowadzenie – uświadomienie celów zajęć.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Celem zajęć jest:

A. Zapamiętanie wiadomości z zakresu podstawowych pojęć związanych z fakturą VAT;

uczeń:

−

definiuje terminologię ekonomiczną związaną z transakcją kupna-sprzedaży: dłużnik,

wierzyciel, dostawca, odbiorca,

−

opisuje układ faktury VAT,

−

wymienia elementy ceny sprzedaży brutto.

B. Zrozumienie

wiadomości;

uczeń:

−

wyjaśnia różnicę między oryginałem a kopią faktury VAT,

−

wyjaśnia zasady obliczania elementów ceny brutto,

−

wyjaśnia moment powstania przychodu i wpływu należności.

C. Stosowanie wiadomości w sytuacjach typowych;

uczeń:

−

oblicza marżę i cenę netto jednej sztuki wyrobu,

−

oblicza wartość netto i brutto sprzedaży,

−

sporządza fakturę VAT,

D. Stosowanie wiadomości w sytuacjach nietypowych;

uczeń:

−

oblicza cenę netto, mając podaną cenę brutto produktu i stawkę podatku VAT.

Faza właściwa

a) Omówienie znaczenia sporządzania faktury VAT;

nauczyciel:

−

krótko charakteryzuje celowość wystawiania faktur VAT,

−

przypomina o zasadach sporządzania dokumentów księgowych i ich

przechowywania,

−

wyjaśnia pojęcia elementów ceny sprzedaży brutto: kosztu wytworzenia, marży,

podatku VAT.

b) Planowanie i organizowanie pracy zgodnie z ćwiczeniem 1 rozdziału 5.6.1;

nauczyciel:

−

wyjaśnia uczniom znaczenie planowania czynności związanych z wypełnianiem

faktury VAT,

uczniowie:

−

zapoznają się z danymi z ćwiczenia 1 rozdziału 5.6.1,

−

planują kolejność wykonywanych czynności przy wypełnianiu faktury VAT.

c) Sporządzanie faktury VAT:

uczniowie:

−

pod nadzorem nauczyciela wypełniają fakturę VAT.

Zakończenie zajęć

uczniowie:

−

wskazują obowiązki przedsiębiorstwa związane ze sporządzaniem faktur VAT,

−

uzasadniają celowość sporządzania faktur VAT w sposób trwały i czytelny,

−

wskazują na podstawowe zasady obowiązujące przy sporządzaniu faktur VAT.

Ocena poziomu osiągnięć uczniów i ocena ich aktywności.

Nauczyciel wraz z uczniami ocenia:

−

poprawność identyfikacji sprzedawcy i nabywcy na fakturze,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

−

poprawność obliczeń marży, ceny netto, wartości netto, podatku VAT i wartości

brutto,

−

poprawność obliczeń kwot sumarycznych na fakturze VAT,

−

poprawność wypełniania faktury VAT.

Zadanie pracy domowej:

Podaj przykład kosztu produkcji dwóch typów produktów, stawki marży, stawki podatku

VAT, ilości sprzedanych sztuk, a następnie, w oparciu o przedstawione dane sporządź fakturę

VAT

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Scenariusz zajęć 2

Modułowy program nauczania: Kelner 512[01]

Moduł:

Organizacja serwisu specjalnego oraz imprez

okolicznościowych 512[01].Z4

Jednostka modułowa:

Prowadzenie działalności gospodarczej512[01].Z4.05

Temat: Kalkulacja cen gastronomicznych w zakładach sieci otwartej.

Cel ogólny: Kształtowanie umiejętności prawidłowego sporządzania karty kalkulacyjnej

w zakładzie sieci otwartej.

Po zakończeniu zajęć edukacyjnych uczeń potrafi:

−

scharakteryzować zakład sieci otwartej,

−

podać zasady kalkulacji w zakładzie sieci otwartej,

−

zaplanować kolejność prac związanych ze sporządzeniem karty kalkulacyjnej,

−

wyjaśnić konieczność uwzględnienia w obliczeniach ceny netto zakupu surowców,

−

obliczyć poszczególne elementy ceny gastronomicznej brutto potrawy,

−

wypełnić kartę kalkulacyjną.

Metody nauczania – uczenia się:

−

wykład wprowadzający,

−

instruktaż,

−

ćwiczenie.

Formy organizacyjne pracy uczniów:

−

praca indywidualna.

Środki dydaktyczne:

−

karta kalkulacyjna,

−

niebieski lub czarny długopis,

−

kalkulator,

−

literatura z rozdziału 7 dotycząca kalkulacji cen gastronomicznych.

Czas trwania zajęć:

−

1 godzina dydaktyczna.

Przebieg zajęć:

Faza wstępna

1.

Czynności organizacyjne.

2.

Wprowadzenie – uświadomienie celów zajęć.

Celem zajęć jest:

A. Zapamiętanie wiadomości z zakresu podstawowych pojęć związanych z zakładem sieci

otwartej;

uczeń:

−

charakteryzuje zakład sieci otwartej,

−

omawia pojęcie marży w zakładzie sieci otwartej

−

wskazuje czynniki wpływające na wielkość marży,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

−

wymienia elementy karty kalkulacyjnej.

B. Zrozumienie wiadomości;

uczeń:

−

wyjaśnia różnicę między ceną netto a ceną brutto zakupu surowców,

−

wskazuje sposób ustalania wartości przypraw w potrawie,

−

wyjaśnia zasady sporządzania kalkulacji w zakładzie sieci otwartej,

−

wyjaśnia wpływ różnych stawek marży na cenę gastronomiczną brutto potrawy.

C. Stosowanie wiadomości w sytuacjach typowych;

uczeń:

−

oblicza wartość zużytych surowców,

−

oblicza wartość przypraw, wysokość marży, cenę gastronomiczną netto, podatek VAT

i cenę gastronomiczną brutto potrawy,

−

sporządza kartę kalkulacyjną.

D. Stosowanie wiadomości w sytuacjach nietypowych;

uczeń:

−

oblicza cenę gastronomiczną brutto jednej porcji potrawy przy wydajności równej np.

1050 g.

Faza właściwa

a)

omówienie znaczenia sporządzania karty kalkulacyjnej:

−

nauczyciel krótko opisuje celowość sporządzania kalkulacji w firmie,

−

przedstawia zasady kalkulacji cen w zakładach sieci otwartej,

−

wyjaśnia pojęcia elementów ceny gastronomicznej brutto: kosztu zużycia surowców

i przypraw, marży, podatku VAT,

b)

planowanie i organizowanie pracy zgodnie z ćwiczeniem 2 rozdziału 5.4.1:

nauczyciel:

−

wyjaśnia uczniom znaczenie planowania ceny gastronomicznej w zakładach

żywieniowych,

−

uczniowie zapoznają się z danymi z ćwiczenia 2 rozdziału 5.4.1,

−

uczniowie planują kolejność wykonywanych czynności przy wypełnianiu karty

kalkulacyjnej,

c) sporządzanie karty kalkulacyjnej:

−

uczniowie pod nadzorem nauczyciela wypełniają kartę kalkulacyjną.

Zakończenie zajęć

−

uczniowie wskazują celowość przeprowadzania kalkulacji i sporządzania kart

kalkulacyjnych. Wskazują zasady sporządzania kalkulacji w zakładach sieci

otwartej.

Ocena poziomu osiągnięć uczniów i ocena ich aktywności.

Nauczyciel wraz z uczniami ocenia:

−

poprawność identyfikacji elementów kalkulacji,

−

poprawność obliczeń zużycia surowców, wartości przypraw, marży, ceny

gastronomicznej netto, podatku VAT, ceny gastronomicznej brutto,

−

poprawność obliczeń ceny jednej porcji potrawy,

−

poprawność wypełniania karty kalkulacyjnej.

Zadanie pracy domowej:

Podaj przykład receptury dowolnej potrawy i na tej podstawie sporządź kartę kalkulacyjną

w zakładzie sieci otwartej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

5. ĆWICZENIA

5.1.1. Podstawy prowadzenia działalności gospodarczej

5.1.1. Ćwiczenia

Ćwiczenie 1

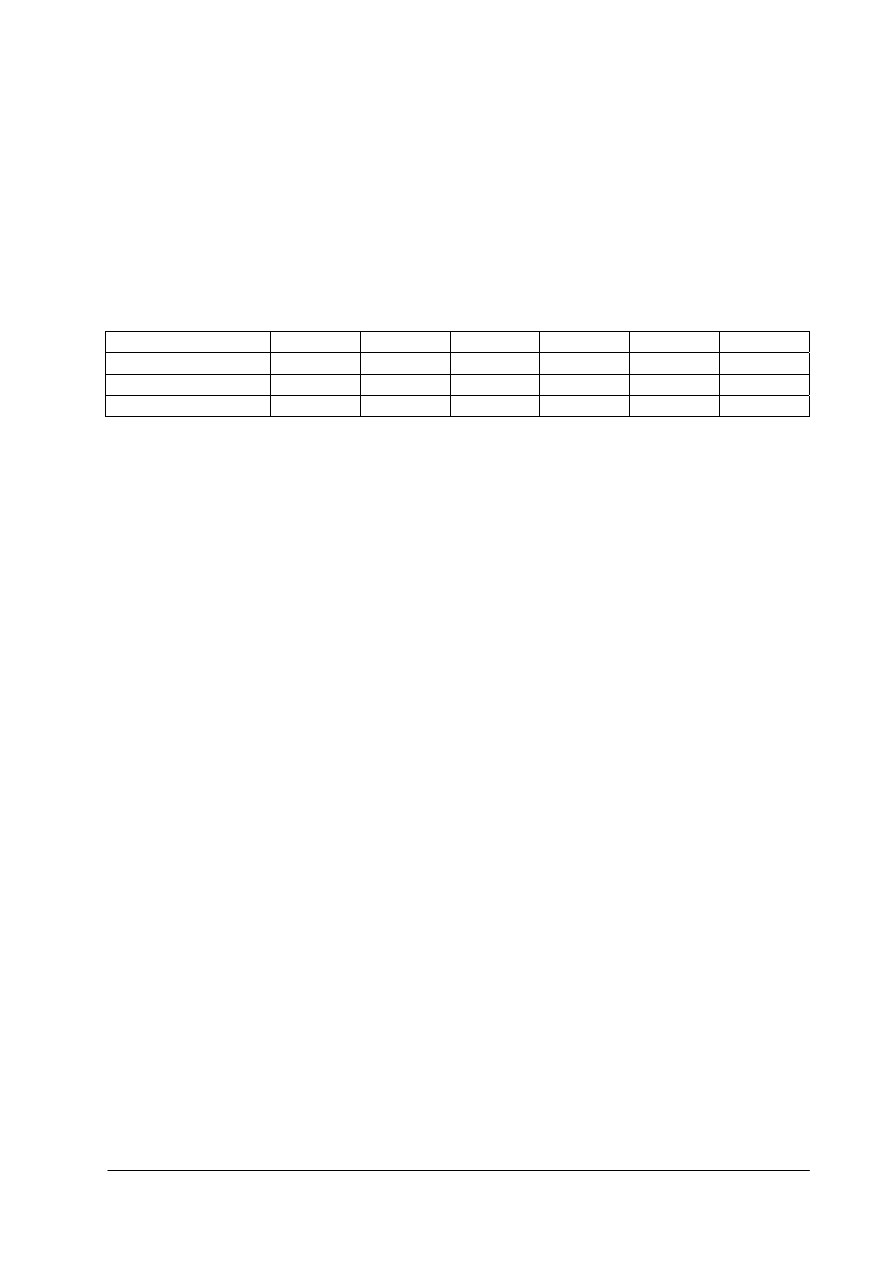

Tabela przedstawia kształtowanie się popytu, podaży i cen na rynku owoców mango.

Tabela do ćwiczenia 1

popyt

(szt.)

140 120 100 80 60 40

podaż

(szt.)

50 60 70 80 90 100

cena

(zł)

3 4 5 6 7 8

nowy

popyt

(szt.)

? ? ? ? ? ?

Na podstawie powyższych danych:

1)

znajdź ilość i cenę równowagi,

2)

oblicz nową równowagę (ilość i cenę) w sytuacji, gdy wzrost bezrobocia spowodował

zmniejszenie popytu o 30szt. przy każdej cenie,

3)

zinterpretuj zachowanie się rynku w sytuacji w punkcie drugim.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i sposób wykonania. Proponuje się, aby obliczenia do ćwiczenia były realizowane przez uczniów

indywidualnie, a interpretacja zrealizowana w formie dyskusji na forum całej klasy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

znaleźć wyjściowy punkt równowagi i odpowiadającą mu cenę,

4)

obliczyć popyt w sytuacji bezrobocia,

5)

znaleźć nowy punkt równowagi,

6)

zinterpretować wpływ bezrobocia na rynek owoców mango,

7)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się

−

wykład wprowadzający,

−

rozwiązywanie zadań.

Środki dydaktyczne:

−

kalkulator,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca podstaw prowadzenia działalności gospodarczej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Ćwiczenie 2

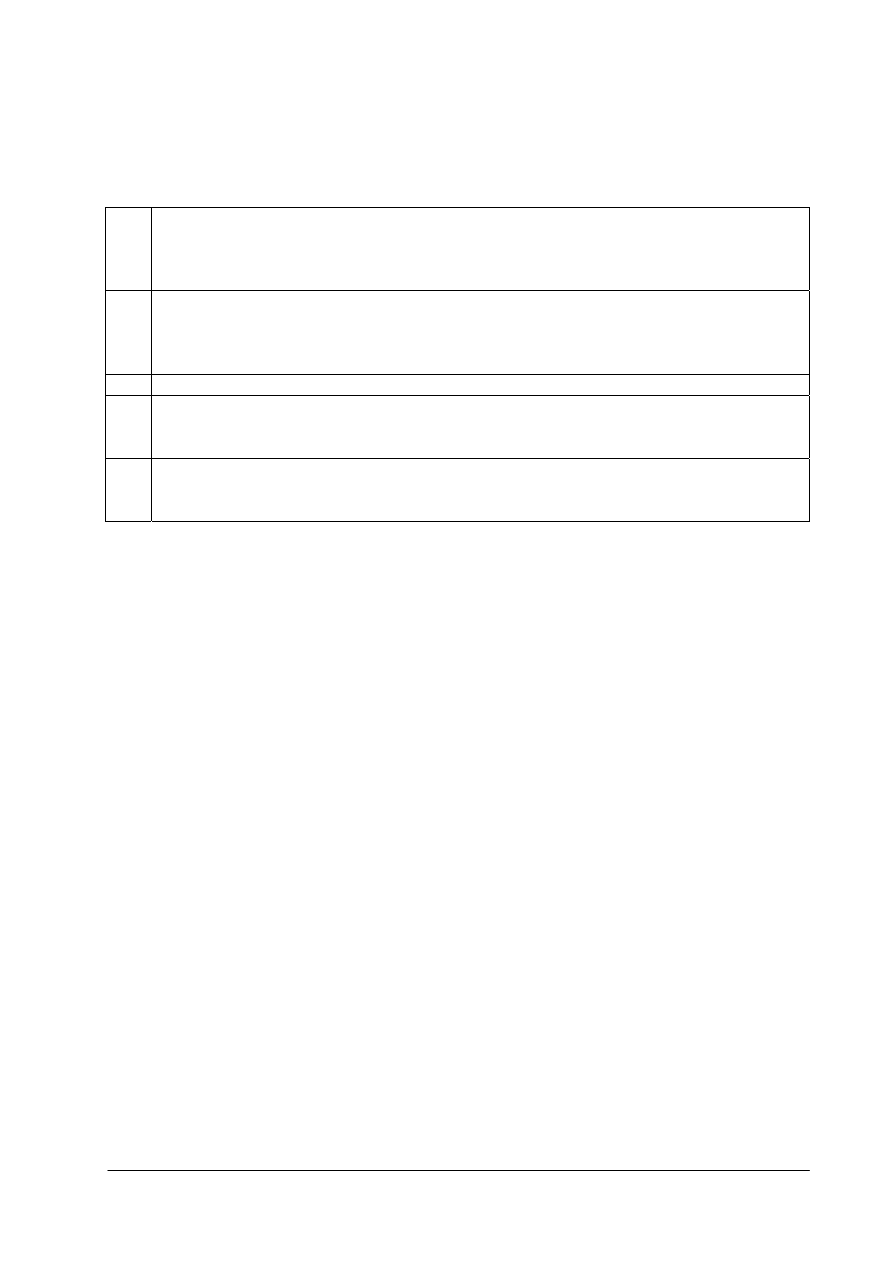

Dobierz odpowiedni typ spółki (z listy spółek handlowych) do sytuacji przedstawionych

w tabeli:

Tabela do ćwiczenia 2

1 Adam Kowalski pragnie założyć restaurację, lecz brakuje mu kapitału. Namawia

Grzegorza Nowaka posiadającego środki finansowe do przystąpienia do spółki.

Grzegorz chętnie użyczy kapitału, lecz nie dysponuje czasem, aby zaangażować się

w sprawy spółki.

2 Przedsiębiorca prowadząc jednoosobową działalność w zakresie transportu dorobił się

w okresie 5 lat majątku w kwocie 3mln zł. Teraz planuje rozwój przedsiębiorstwa na

rynkach zagranicznych i w tym celu chce wprowadzić firmę na giełdę, aby pozyskać

kapitał na konieczne inwestycje.

3

Dwóch lekarzy zamierza wspólnie prowadzić prywatny gabinet internistyczny.

4 Biznesmeni

prowadzący dotychczas wspólnie spółkę cywilną w zakresie usług

gastronomicznych (catering), pragną uchronić majątek prywatny przed ryzykiem utraty

w sytuacji bankructwa spółki. Majątek spółki szacowany jest na 80000 zł.

5 Trzej przedsiębiorcy prowadzący dotychczas odrębną działalność handlową

w niewielkim rozmiarze pragną połączyć siły, aby sprostać rosnącej konkurencji na

rynku. Ich połączony kapitał wynosi 39000 zł.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i sposób wykonania. Proponuje się, aby ćwiczenie było realizowane przez uczniów w parach.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

dopasować każdy z przypadków do charakterystyki spółki,

4)

zaprezentować wykonane ćwiczenie wraz z uzasadnieniem.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

metoda tekstu przewodniego,

−

dyskusja.

Środki dydaktyczne:

−

tekst przewodni: kodeks spółek handlowych lub tabela z charakterystyką spółek,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca podstaw prowadzenia działalności gospodarczej.

Ćwiczenie 3

Znajdź w swoim regionie (mieście) posługując się Internetem lub wydawnictwem Panorama

firm, przedsiębiorstwa z szeroko rozumianej branży gastronomicznej o różnej formie

organizacyjno-prawnej. Odnajdź po jednym przykładzie dla: przedsiębiorstwa państwowego,

spółdzielni, przedsiębiorcy indywidualnego oraz przynajmniej czterech typów spółek.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i sposób wykonania. Proponuje się, aby ćwiczenie było realizowane przez uczniów w grupach

w zależności od liczby stanowisk komputerowych lub innych dostępnych źródeł informacji.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się poleceniem do ćwiczenia,

3)

przeglądać firmy branży gastronomicznej (posługując się wybranymi źródłami danych),

4)

wypisać po jednym przykładzie przedsiębiorstwa dla podanych w poleceniu form prawno-

organizacyjnych,

5)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się

−

wykład wprowadzający,

−

metoda tekstu przewodniego.

Środki dydaktyczne:

−

stanowisko komputerowe z dostępem do Internetu lub Panorama firm,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca podstaw prowadzenia działalności gospodarczej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

5.2. Rejestracja działalności usługowej

5.2.1.Ćwiczenia

Ćwiczenie 1

Wypełnij wniosek o wpis do ewidencji działalności gospodarczej. Do wykonania tego

ćwiczenia wykorzystaj dane zawarte w tabeli.

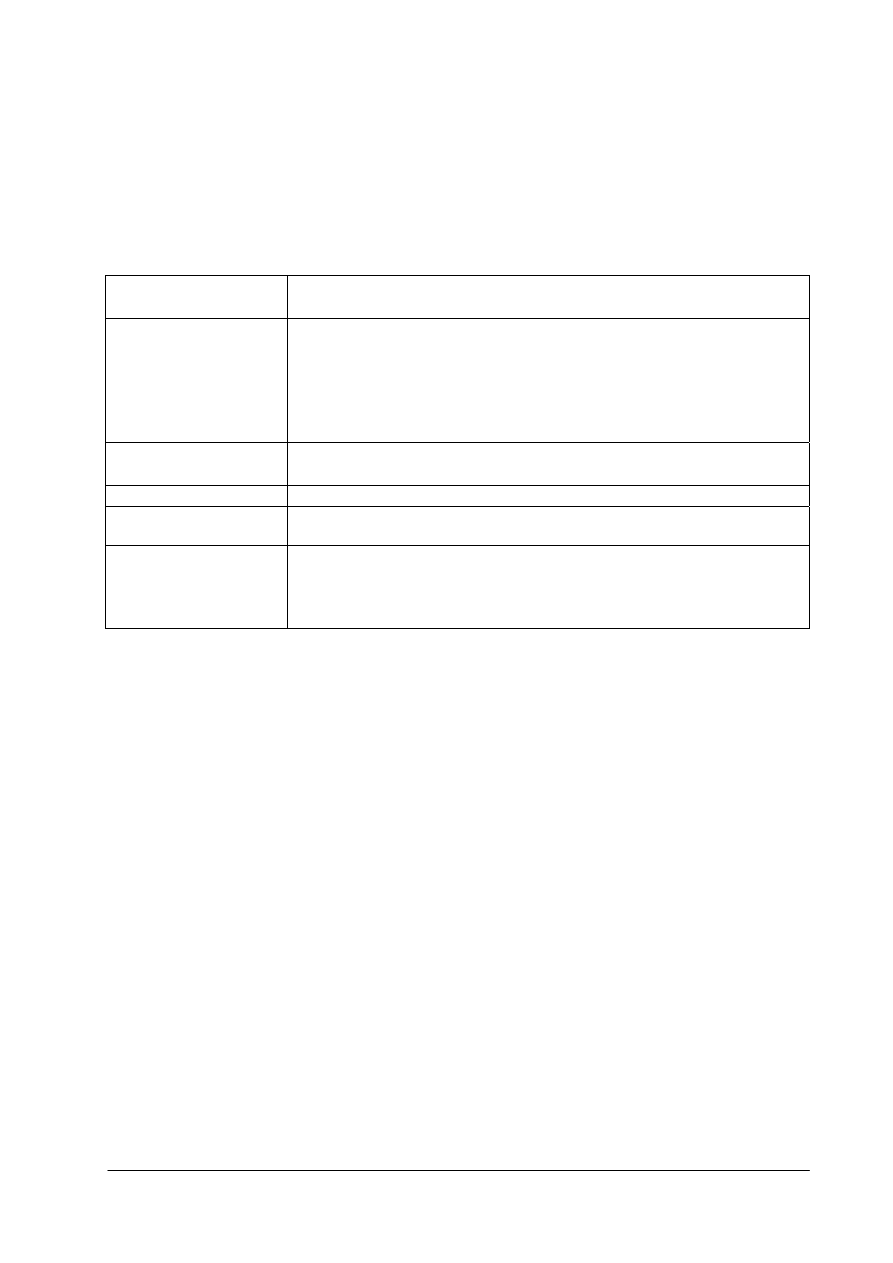

Tabela do ćwiczenia 1

Przedsiębiorca

Anna Elżbieta Kowalska, PESEL 77031810466, Ul. Belgijska 16/13

71-795 Szczecin

Przedsiębiorstwo

Przedsiębiorstwo Usługowe „Restauracja Anna” – Anna Kowalska

Skrót: PU „Restauracja Anna” – Anna Kowalska

Ul. Duńska 15, 71-795 Szczecin

tel. (091) 725-16-30, fax (091) 725-16-31

województwo zachodniopomorskie, powiat Szczecin, gmina:

Szczecin

Adres gminy

Urząd Miasta, Wydział Działalności Gospodarczej i

Przedsiębiorczości, Szczecin

Data złożenia wniosku

25.05.2007 r.

Data rozpoczęcia

działalności

10 czerwca 2007 r.

Przedmiot działalności

Usługi gastronomiczne w restauracjach

Usługi związane z podawaniem napojów

Usługi cateringowe dla prywatnych gospodarstw domowych

Usługi cateringowe dla pozostałych przedsiębiorstw i instytucji

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie, ale pod ścisłą kontrolą nauczyciela.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

odszukać w Internecie numery PKD odpowiadające przedmiotowi działalności,

4)

wypełnić wniosek o wpis do ewidencji działalności gospodarczej,

5)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

metoda tekstu przewodniego,

Środki dydaktyczne:

−

wypełniony wniosek o wpis do ewidencji działalności gospodarczej,

−

druk wniosku o wpis do ewidencji działalności gospodarczej,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca rejestracji działalności usługowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Ćwiczenie 2

Wypełnij wniosek RG-1 o wpis do Krajowego Rejestru Urzędowego Podmiotów

Gospodarki Narodowej i uzyskanie niepowtarzalnego numeru identyfikacyjnego REGON. Do

wykonania tego ćwiczenia wykorzystaj dane z ćwiczenia 1 i zawarte w poniższej tabeli:

Tabela do ćwiczenia 2

Rejestracja w Urzędzie

Miasta

Urząd Miasta, Ewidencja Działalności Gospodarczej,

numer: 7536, data: 08.06.2007 r.

Liczba zatrudnionych

7

Data złożenia RG-1

08.06.2007r.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie, ale pod ścisłą kontrolą nauczyciela.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

wypełnić wniosek RG-1,

4)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

metoda tekstu przewodniego.

Środki dydaktyczne:

−

wniosek RG-1,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca rejestracji działalności usługowej.

Ćwiczenie 3

Wypełnij deklarację NIP-1. Do wykonania tego ćwiczenia wykorzystaj dane z ćwiczenia 1,2

i zawarte w poniższej tabeli:

Tabela do ćwiczenia 3

Dane Przedsiębiorcy

NIP 852-158-13-20, REGON: 591511032, Dowód osobisty: DBA

385638

Imię ojca: Patryk, imię matki: Katarzyna, nazwisko rodowe: Nowak

tel. (091) 724-38-15

Urząd Skarbowy

Szczecin, ul. Drzymały

Rodzaj przeważającej

działalności

Usługi gastronomiczne w restauracjach

Rachunek bankowy

przedsiębiorcy

BPH O/Szczecin

3815608101 0000 1111 55210031

Rodzaj dokumentacji

rachunkowej

Podatkowa księga przychodów i rozchodów – we własnym zakresie

Data wypełnienia

zgłoszenia

08.06.2007r.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie, ale pod ścisłą kontrolą nauczyciela.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

wypełnić deklarację NIP-1,

4)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

metoda tekstu przewodniego.

Środki dydaktyczne:

−

deklaracja NIP-1,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca rejestracji działalności usługowej.

Ćwiczenie 4

Wypełnij deklarację VAT-R. Do wykonania ćwiczenia wykorzystaj tabele z ćwiczeń 1, 2, 3.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie, ale pod ścisłą kontrolą nauczyciela.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

wypełnić deklarację VAT-R,

4)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

metoda tekstu przewodniego.

Środki dydaktyczne:

−

deklaracja VAT-R,

−

ustawa o podatku od towarów i usług,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca rejestracji działalności usługowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Ćwiczenie 5

Wypełnij deklarację ZUS-ZFA. Wykorzystując dane z ćwiczeń 1, 2, 3, 4.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie, ale pod ścisłą kontrolą nauczyciela.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

wypełnić deklarację ZUS-ZFA,

4)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

metoda tekstu przewodniego.

Środki dydaktyczne:

−

deklaracja ZUS-ZFA,

−

instrukcja wypełniania formularzy ZUS,

−

kody tytułu ubezpieczeń,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca rejestracji działalności usługowej.

Ćwiczenie 6

Wypełnij ZUS-ZUA (dla przedsiębiorcy). Do wykonania tego ćwiczenia wykorzystaj dane

z ćwiczeń 1,2,3,4,5.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie, ale pod ścisłą kontrolą nauczyciela.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

wypełnić deklarację ZUS-ZUA,

4)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

metoda tekstu przewodniego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Środki dydaktyczne:

−

deklaracja ZUS – ZUA,

−

instrukcja wypełniania formularzy ZUS,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca rejestracji działalności usługowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

5.3. Biznesplan działalności usługowej

5.3.1.Ćwiczenia

Ćwiczenie 1

Dokonaj analizy SWOT dla wybranego podmiotu z listy poniżej:

Tabela do ćwiczenia 1

Twoja szkoła

miejsce pracy Twojego rodzica/opiekuna

bufet/stołówka szkolna

Twoje miasto

sklep spożywczy najbliżej szkoły

klub sportowy z Twojej miejscowości

Twój ulubiony punkt gastronomiczny

Ty jako przyszły pracownik

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów w parach.

Można wprowadzić losowanie podmiotu z listy. Pary, które otrzymały te same podmioty do

analizy, powinny je kolejno prezentować, a różnice należy przedyskutować na forum klasy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

wybrać podmiot, dla którego przeprowadzi analizę,

4)

przeprowadzić analizę SWOT,

5)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

dyskusja.

Środki dydaktyczne:

−

kartka papieru,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca biznesplanu działalności usługowej..

Ćwiczenie 2

Ułóż poszczególne części biznesplanu restauracji „U Marcina” we właściwej kolejności.

Wykorzystaj „Przykładowa struktura biznesplanu” oraz poniższe dane:.

Restauracja „U Marcina” powstała 1 marca 2007 roku jako spółka jawna Marcina Adamka

i Dariusza Kowalskiego. Restauracja świadczy usługi gastronomiczne i organizuje przyjęcia

okolicznościowe. Specjalnością zakładu jest kuchnia rosyjska.

Rachunek zysków i strat za rok 200XX:

1. Przychody ze sprzedaży 25

000,00

2. Koszty uzyskania przychodów

18 900,00

3. Wynik na sprzedaży 6

100,00

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

4. Przychody finansowe

19,00

5. Koszty finansowe

44,12

6. Zysk (strata) brutto

6 074,88

7. Podatek dochodowy

1 154,23

8. Zysk (strata) netto

4 920,65

Działanie Termin

realizacji

malowanie ścian 15-22

września 2007

zakup i instalacja wyposażenia 28-30

września 2007

rekrutacja i szkolenia kelnerów

5-12 października 2007

kampania reklamowa

15-31 października 2007

Do realizacji zamierzeń niezbędny będzie zakup chłodziarko-zamrażarki oraz pieca

elektrycznego. Konieczne również jest doposażenie kuchni w zestaw specjalistycznych

narzędzi do obróbki mięsa.

Reklama prasowa restauracji ukazuje się w dwóch lokalnych dziennikach. Dodatkowo przy

drodze krajowej (w odległości 1,5 km) umieszczono billboard, a w mieście 12 zwiastunów

doprowadzających. Wydrukowano i rozkolportowano również 1000 ulotek (głównie w biurach

podróży, informacji turystycznej i na dworcach).

Na rynku działa dwóch konkurentów: restauracja „Magnolia” oraz zajazd „Przystań”. Główną

grupą konsumentów są kierowcy TIR-ów jadący drogą krajową.

Biznesplan restauracji „U Marcina” prezentuje bieżącą sytuację firmy oraz plany inwestycyjne

na najbliższy okres. Na kolejnych stronach przedstawiono: charakterystykę firmy, analizę

otoczenia (...)

Załącznik 1: Harmonogram spłaty kredytu

data kwota

płatności

31.01.20XX 2340,20

28.02.20XX 2250,17

31.03.20XX 2113,56

30.04.20XX 2005,89

Największym zagrożeniem jest planowana budowa autostrady, która spowoduje zmniejszenie

ruchu na drodze krajowej. Konsekwencją tego może być znaczące obniżenie liczby klientów.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów w parach

lub liczniejszych grupach.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

pociąć nieuporządkowany biznesplan na części,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

4)

ułożyć i nakleić na kartkę ułożony poprawnie biznesplan,

5)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

prezentacja przykładów.

Środki dydaktyczne:

−

przykładowa struktura biznesplanu,

−

czysta kartka papieru lub brystolu,

−

nożyczki,

−

klej,

−

literatura z rozdziału 7 dotycząca biznesplanu działalności usługowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

5.4. Procedury ustalania i kalkulacji cen

5.4.1. Ćwiczenia

Ćwiczenie 1

Oblicz cenę gastronomiczną butelki alkoholu o pojemności 0,7 l oraz kieliszka o pojemności

0,05 l, wiedząc, że cena zakupu netto butelki wynosi 24 zł, a marża gastronomiczna 25% (od stu).

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

obliczyć: cenę gastronomiczną netto butelki, cenę gastronomiczną brutto butelki, ilość

kieliszków mieszczących się w butelce, cenę gastronomiczną brutto kieliszka,

4)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

ćwiczenia.

Środki dydaktyczne:

−

kalkulator,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca procedur ustalania i kalkulacji cen.

Ćwiczenie 2

Wypełnij kartę kalkulacyjną dla potrawy: „Kluski ptysiowe grzybowe” (skorzystaj z karty

kalkulacyjnej podanej w materiale nauczania). Do wykonania tego ćwiczenia wykorzystaj

poniższą recepturę i cennik surowców. Pozostałe dane: nazwa przedsiębiorstwa: „Restauracja

Anna”, stawka marży gastronomicznej 150% (narzut od stu).

Tabela 1 do ćwiczenia 2

C-I-32 KLUSKI PTYSIOWE GRZYBOWE

Normatyw surowcowy

Wydajność

Woda

350 g

Grzyby po ugotowaniu

120 g

Masło

180 g

Surowe ciasto

950 g

Mąka wrocławska 200 g

Gotowa potrawa

1 000 g

Jaja

5 szt.

Porcja potrawy

150 g

Grzyby

suszone 50

g

Porcja dodatku do II

dania

100 g

Pietruszka (nać)

10 g

Porcja dodatku do zupy

75 g

Sól, pieprz

15 %

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Sposób wykonania: Ugotować grzyby suszone, odcedzić, drobno posiekać lub przepuścić

przez maszynkę. Przygotować ciasto jak w przepisie C-I-31 (kluski ptysiowe), dodać

ugotowane, drobno posiekane grzyby, ugotować kluski. Podawać wg przepisu C-I-31.

Tabela 2 do ćwiczenia 2. Wykaz cen zakupu surowców

Lp. Nazwa

surowca Jednostka

miary

Cena

zakupu

netto

Stawka

podatku

VAT

Wartość

podatku

VAT

Cena

zakupu

brutto

1. grzyby suszone

kg

144,56

7%

10,12

154,68

2. jaja

szt.

0,35

7%

0,02

0,37

3. masło

kg

11,10

7%

0,78

11,88

4. mąka kg

1,23

7%

0,09

1,32

5. pietruszka (nać) – 10g

pęczek 1,20

7%

0,08

1,28

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

wypełnić kartę kalkulacyjną,

4)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

instruktaż,

−

ćwiczenie.

Środki dydaktyczne:

−

karta kalkulacyjna,

−

niebieski lub czarny długopis,

−

kalkulator,

−

literatura z rozdziału 7 dotycząca procedur ustalania i kalkulacji cen.

Ćwiczenie 3

Wypełnij kartę kalkulacyjną dla potrawy: „Szaszłyk barani” (skorzystaj z karty

kalkulacyjnej podanej w materiale nauczania). Do wykonania tego ćwiczenia wykorzystaj

poniższą recepturę i cennik surowców. Pozostałe dane: nazwa przedsiębiorstwa: „Restauracja

Anna”, stawka marży gastronomicznej 150% (narzut).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Tabela 1 do ćwiczenia 3

M-IV-4 SZASZŁYK BARANI

Normatyw surowcowy

Wydajność

Baranina z k. (udziec) 1 200 g

Element uformowany

735 g

Słonina

200 g

Gotowa potrawa b. k.

1 000 g

Cebula

Tłuszcz

Sól, pieprz

300 g

50 g

15%

Zwroty

poprodukcyjne:

Kości

Okrawki

180 g

220 g

Sposób wykonania: Przygotować comber tak jak podano w obróbce wstępnej, mięso

oszczędnie odciąć od kości, zdjąć tłuszcz i błony, pokrajać w półokrągłe kawałki lub w płaską

kostkę (2x2x1,5 cm), lekko rozbić każdy kawałek. Słoninę pokrajać w cienkie płatki

o kształcie kawałków baraniny. Cebulę pokrajać w talarki. Nadziewać na zaostrzone patyczki,

przekładając kawałek mięsa cebulą i słoniną. Oprószyć solą i pieprzem. Smażyć na

zamówienie, kładąc na silnie rozgrzany tłuszcz. Smażyć szybko z dwóch stron, nie dosmażając

do środka. Podawać z ryżem na sypko, upieczonym z pomidorami, ziemniakami i pomidorami

sauté oraz z surówkami sezonowymi.

Tabela 2 do ćwiczenia 3. Wykaz cen zakupu surowców

Lp. Nazwa

surowca Jednostka

miary

Cena

zakupu

netto

Stawka

podatku

VAT

Wartość

podatku

VAT

Cena

zakupu

brutto

1. baranina z k. (udziec)

kg

36,89

3%

1,11

38,00

2. cebula

kg

1,20

7%

0,08

1,28

3. kości (z baraniny)

kg

2,91

3%

0,09

3,00

4. okrawki (z baraniny)

kg

1,94

3%

0,06

2,00

5. słonina

kg

2,30

7%

0,16

2,46

6. tłuszcz (smalec)

kg

3,42

3%

0,10

3,52

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

wypełnić kartę kalkulacyjną,

4)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

ćwiczenia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Środki dydaktyczne:

−

karta kalkulacyjna,

−

niebieski lub czarny długopis,

−

kalkulator,

−

literatura z rozdziału 7 dotycząca procedur ustalania i kalkulacji cen.

Ćwiczenie 4

Wypełnij kartę kalkulacyjną dla potrawy: „Budyń z maku” (skorzystaj z karty kalkulacyjnej

podanej w materiale nauczania). Do wykonania tego ćwiczenia wykorzystaj poniższą recepturę

i cennik surowców. Pozostałe dane: nazwa przedsiębiorstwa: „Restauracja Anna”, stawka marży

gastronomicznej 150 % (od stu).

Tabela 1 do ćwiczenia 4

A-II-2 BUDYŃ Z MAKU

Normatyw surowcowy

Wydajność

Mak

240 g

Gotowa potrawa

1 050 g

Jaja

300 g

Porcja potrawy

200 g

Cukier

180 g

Porcja deseru

100 g

Skórka pomarańczowa smaż. 100

g

Skórka cytrynowa

20 g

Masło do smarowania formy

20 g

Bułka tarta

5 g

Sposób wykonania: Mak zalać wrzącą wodą i odstawić, gdy nasiona napęcznieją, odcedzić,

osączyć, zemleć kilka razy przez gęste sito. Utrzeć żółtka z cukrem, dodawać po trochu

mielony mak i utrzeć na pulchną masę, wymieszać ze skórką pomarańczową i cytrynową

pokrajaną w drobną kostkę. Ubić sztywną pianę, wymieszać z masą makową, wyłożyć do

przygotowanej formy, zamknąć i gotować przez 45 minut. Gdy masa jest ugotowana, budyń

wyporcjować i wydać. Budyń z maku może być podany na gorąco lub po ostygnięciu.

Podawać z sosem z wina lub waniliowym lub posypane cukrem pudrem.

Tabela 2 do ćwiczenia 4. Wykaz cen zakupu surowców

Lp. Nazwa

surowca Jednostka

miary

Cena

zakupu netto

Stawka

podatku

VAT

Wartość

podatku

VAT

Cena

zakupu

brutto

1. bułka

tarta

kg

1,76

7%

0,12

1,88

2. cukier

kg

2,13

7%

0,15

2,28

3. jaja

szt.

0,35

7%

0,02

0,37

4. mak

kg

7,19

3%

0,22

7,41

5. masło

kg

11,10

7%

0,78

11,88

6. skórka

cytrynowa

kg

8,70

7%

0,61

9,31

7. skórka

pomarańczowa kg

6,10

7%

0,43 6,53

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

wypełnić kartę kalkulacyjną,

4)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

ćwiczenia.

Środki dydaktyczne:

−

karta kalkulacyjna,

−

niebieski lub czarny długopis,

−

kalkulator,

−

literatura z rozdziału 7 dotycząca procedur ustalania i kalkulacji cen.

Ćwiczenie 5

Przyjmij zamówienie imprezy okolicznościowej. Do tego celu wykorzystaj następujące

informacje:

−

rodzaj imprezy: przyjęcie weselne,

−

liczba zaproszonych gości: 60 osób,

−

data imprezy: 13.07,

−

zleceniodawcy: państwo młodzi.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i sposób wykonania.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

przeprowadzić rozmowę,

4)

wypełnić formularz zamówienia.

Zalecane metody nauczania – uczenia się:

−

metoda inscenizacji.

Wyposażenie stanowiska pracy:

−

formularz zamówienia przyjęcia,

−

3 krzesełka,

−

literatura z rozdziału 7 dotycząca procedur ustalania i kalkulacji cen.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Ćwiczenie 6

Zredaguj umowę dotyczącą przeprowadzenia imprezy okolicznościowej. Do tego celu

wykorzystaj formularz zamówienia sporządzony w ćwiczeniu 5.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i sposób wykonania.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

sporządzić umowę,

4)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

metoda inscenizacji.

Wyposażenie stanowiska pracy:

−

niebieski lub czarny długopis,

−

kalkulator,

−

literatura z rozdziału 7 dotycząca procedur ustalania i kalkulacji cen.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

5.5. Podatki w działalności usługowej

5.5.1. Ćwiczenia

Ćwiczenie 1

Korzystając ze skali podatkowej na 2007 rok ustal kwotę podatku dochodowego wiedząc, że

podstawa opodatkowania wynosi 40 000 zł.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

ustalić próg podatkowy,

4)

obliczyć kwotę podatku dochodowego,

5)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

ćwiczenia.

Środki dydaktyczne:

−

kalkulator,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca podatków w działalności usługowej.

Ćwiczenie 2

Ustal kwotę dochodu/straty z prowadzonej działalności wiedząc, że:

−

przychody ze sprzedaży towarów wyniosły 8 000 zł,

−

przychody ze sprzedaży usług wyniosły 4 500 zł,

−

koszty zakupu materiałów i towarów 6 000 zł,

−

koszty wynagrodzeń 5 900 zł,

−

pozostałe wydatki 1 900 zł.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

3)

ustalić kwotę całkowitych przychodów i kosztów,

4)

obliczyć wynik firmy,

5)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

ćwiczenia.

Środki dydaktyczne:

−

kalkulator,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca podatków w działalności usługowej.

Ćwiczenie 3

Ustal kwotę zobowiązania podatkowego z tytułu podatku VAT wiedząc, że:

1.Zakup towarów:

Jednostkowa

cena zakupu netto

Ilość

zakupionych towarów

Stawka

podatku VAT

12 zł

100 szt.

22%

2.Sprzedaż towarów:

Jednostkowa

cena sprzedaży netto

Ilość

sprzedanych towarów

Stawka

podatku VAT

uwzględnia marżę 25%

90% zakupionej ilości 22%

Aby wykonać zadanie skorzystaj z poniższej tabeli:

Zakup towarów

Sprzedaż towarów

Wartość netto

VAT naliczony

Wartość netto

VAT należny

VAT do urzędu

skarbowego

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

ustalić wartość netto zakupu i kwotę podatku VAT naliczonego,

4)

ustalić wysokość marży, wartość netto sprzedaży i kwotę podatku VAT należnego,

5)

uzupełnić tabelę – ustalić kwotę zobowiązania podatkowego z tytułu podatku VAT,

6)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

ćwiczenia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Środki dydaktyczne:

−

kalkulator,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca podatków w działalności usługowej.

Ćwiczenie 4

Sporządź deklarację podatkową PIT-5 za sierpień 2007 r. Do wykonania tego ćwiczenia

wykorzystaj poniższe dane.

Tabela do ćwiczenia 4

Przedsiębiorca Anna

Elżbieta Kowalska, PESEL 77031810466, NIP 852-158-13-

20

Adres zamieszkania

71-795 Szczecin, ul. Belgijska 16/13

Urząd Skarbowy

Szczecin, ul. Drzymały

Osiągnięte przychody

7 180,00 zł

Poniesione koszty

3 735,37 zł

Zapłacona składki

ubezpieczeń społecznych

99,53 zł

Zapłacona składki

ubezpieczeń zdrowotnych

145,06 zł

Zapłacone zaliczki

podatku za poprzednie

miesiące

0,00 zł

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

2)

zorganizować stanowisko pracy do wykonania ćwiczenia,

3)

zapoznać się z danymi z ćwiczenia,

4)

wypełnić deklarację podatkową PIT-5,

5)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

ćwiczenia.

Wyposażenie stanowiska pracy:

−

deklaracja PIT-5,

−

kalkulator,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca podatków w działalności usługowej.

Ćwiczenie 5

Sporządź deklarację podatkową VAT-7 za wrzesień 2007 r. Do wykonania tego ćwiczenia

wykorzystaj poniższe dane.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Tabela do ćwiczenia 5

Przedsiębiorca Anna

Elżbieta Kowalska, PESEL 77031810466, NIP 852-158-

13-20

Adres zamieszkania

71-795 Szczecin, ul. Belgijska 16/13

Urząd Skarbowy

Szczecin, ul. Drzymały

Wartość netto sprzedaży

4 510,00 zł

Podatek VAT należny (22%) 992,00 zł

Podatek VAT naliczony

(22%)

156,00 zł

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

wypełnić deklarację podatkową VAT-7,

4)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

ćwiczenia.

Wyposażenie stanowiska pracy:

−

deklaracja VAT-7,

−

kalkulator,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca podatków w działalności usługowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

5.6. Dokumentacja funkcjonowania działalności usługowej

5.6.1. Ćwiczenia

Ćwiczenie 1

Sporządź fakturę VAT, wykorzystując dane z poniższej tabeli.

Tabela do ćwiczenia 1

Dłużnik: „Bomit sp. z o.o., ul. Wiśniowa 9, 78-446 Szczecin, NIP 842-18-64-779, rachunek bankowy: PKO

BP S.A. 56 4337 9646 1111 0000 3645 7333

Wierzyciel: „KABRI sp. z o.o.”, ul. Majowa 3, 78-464 Szczecin, NIP 852-93-59-216, rachunek bankowy:

Pekao S.A. 53 1645 4996 1111 0000 6197 4318

Sposób zapłaty: przelew.

Termin zapłaty: 14 dni.

Produkt X:

- koszt wytworzenia = 10 zł/szt.

- marża = 20%

- ilość sprzedanych wyrobów = 100 szt.

- stawka podatku VAT = 3%

Produkt Y:

- koszt wytworzenia = 20 zł/szt.

- marża = 20%

- ilość sprzedanych wyrobów = 200 szt.

- stawka podatku VAT = 7%

Produkt Z:

- koszt wytworzenia = 30 zł/szt.

- marża = 20%

- ilość sprzedanych wyrobów = 100 szt.

- stawka podatku VAT - podstawowa

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

wypełnić fakturę VAT,

4)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

instruktaż,

−

ćwiczenie.

Środki dydaktyczne:

−

druk faktury VAT,

−

kalkulator,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca dokumentacji funkcjonowania działalności usługowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Ćwiczenie 2

Na podstawie danych z ćwiczenia 1 sporządź odpowiedni dokument rozliczeń pieniężnych.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia 1,

3)

wybrać odpowiedni dokument,

4)

wypełnić odpowiedni dokument rozliczeń pieniężnych,

5)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

instruktaż,

−

ćwiczenia.

Środki dydaktyczne:

−

druki dokumentów rozliczeń pieniężnych,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca dokumentacji funkcjonowania działalności usługowej.

Ćwiczenie 3

Sporządź dokument: wpłata gotówkowa. Do wykonania tego ćwiczenia wykorzystaj dane

z poniższej tabeli.

Tabela do ćwiczenia 3

Dłużnik: „Elka-Dan S.A.” ul. 3 Maja 1a, 71-214 Szczecin, NIP 852-17-25-342, rachunek

bankowy: Elka-Bank 36 8171 2700 1111 0000 5678 6987.

Wierzyciel: Hurtownia materiałów dekoracyjnych, ul. Wojciechowska 18, 70-240 Szczecin,

NIP 842-13-18-245, rachunek bankowy Elka-Bank 36 8171 2700 1111 0000 1234 4689.

Kwota zobowiązania: 1 500 zł

Termin płatności: 12.04.200X

Tytuł zapłaty: faktura VAT nr 23/200X

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

3)

wypełnić dokument: wpłata gotówkowa,

4)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

metoda tekstu przewodniego,

−

ćwiczenia.

Środki dydaktyczne:

−

druk wpłata gotówkowa,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca dokumentacji funkcjonowania działalności usługowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

5.7. Dokumentacja związana z pracownikiem

5.7.1. Ćwiczenia

Ćwiczenie 1

Korzystając z Kodeksu Pracy ustal wymiar urlopu wypoczynkowego na dzień 31.01.2007r.,

wiedząc, że pracownik rozpoczął pracę 01.08.2006r. na ½ etatu i jest to jego pierwsza praca po

ukończeniu szkoły średniej. Praca jest wykonywana na cały etat.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

przeanalizować odpowiednie artykuły z Kodeksu Pracy,

4)

ustalić wymiar urlopu wypoczynkowego,

5)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

metoda tekstu przewodniego,

−

ćwiczenia.

Środki dydaktyczne:

−

Kodeks Pracy,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca dokumentacji związanej z pracownikiem.

Ćwiczenie 2

Ustal kwotę wynagrodzenia netto pracownika wiedząc, że:

−

płaca zasadnicza z umowy o pracę wynosi 2 000 zł,

−

premia 25 % płacy zasadniczej,

−

składki ubezpieczeń społecznych wynoszą 467,75 zł,

−

zaliczka na podatek PIT wynosi 160 zł,

−

składka zdrowotna wynosi 182,90 zł.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

ustalić kwotę wynagrodzenia netto,

4)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

metoda tekstu przewodniego,

−

ćwiczenia.

Środki dydaktyczne:

−

kalkulator,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca dokumentacji związanej z pracownikiem.

Ćwiczenie 3

Ustal łączny miesięczny koszt pracodawcy związany z utrzymaniem jednego pracownika

wiedząc, że:

−

kwota wynagrodzenia brutto wynosi 1 800 zł,

−

Składki ZUS opłacane ze środków pracodawcy to: składka emerytalna, składka rentowa

i składka wypadkowa (1,80 %),

−

dodatkowe obciążenia pracodawcy to: składka na Fundusz Pracy i składka na Fundusz

Gwarantowanych Świadczeń Pracowniczych.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i

sposób wykonania. Proponuje się, aby ćwiczenie było wykonywane przez uczniów

indywidualnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

zorganizować stanowisko pracy do wykonania ćwiczenia,

2)

zapoznać się z danymi z ćwiczenia,

3)

ustalić kwoty składek i ogólny koszt pracodawcy związany z zatrudnianiem jednego

pracownika,

4)

zaprezentować wykonane ćwiczenie.

Zalecane metody nauczania – uczenia się:

−

wykład wprowadzający,

−

metoda tekstu przewodniego,

−

ćwiczenia.

Środki dydaktyczne:

−

kalkulator,

−

niebieski lub czarny długopis,

−

literatura z rozdziału 7 dotycząca dokumentacji związanej z pracownikiem.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

6. EWALUACJA OSIĄGNIĘĆ UCZNIA

Przykłady narzędzi pomiaru dydaktycznego

Test 1 do jednostki modułowej „Prowadzenie działalności gospodarczej”

Test składa się z 20 zadań wielokrotnego wyboru, z których:

−

zadania 1, 3, 4, 5, 6, 8, 9, 11, 1415, 16, 17, 18, 19 są. z poziomu podstawowego,

−

zadania 2, 7, 10, 12, 13, 20 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

−

za złą odpowiedź lub jej brak uczeń otrzymuje 0,

−

za prawidłową odpowiedź uczeń otrzymuje 1 punkt.

Proponuje się następujące normy wymagań na oceny szkolne:

−

dopuszczający – za rozwiązanie 7 – 9 zadań (z dowolnego poziomu),

−

dostateczny – za rozwiązanie 10 – 14 zadań (z dowolnego poziomu),

−

dobry – za rozwiązanie 15 – 17 zadań (z dowolnego poziomu),

−

bardzo dobry – za rozwiązanie 18 – 19 zadań (z dowolnego poziomu),

Klucz odpowiedzi: 1. d, 2. d, 3. b, 4. d, 5. b, 6. d, 7. c, 8. a, 9. b, 10. c, 11. c, 12. c,

13. b, 14. c, 15. a, 16. c, 17. c, 18. d, 19. c, 20. c.

Plan testu

Nr

zad.

Cel operacyjny

(mierzalne osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1. Określić instytucję nadającą NIP

B

P

d

2.

Wyjaśnić różnicę między wynikiem

finansowym netto i brutto

B PP d

3.

Rozróżnić pojęcie ceny sprzedaży

A P b

4.

Zidentyfikować pojęcie płacy brutto

B P d

5.

Zidentyfikować REGON

A P b

6.

Podać podstawową stawkę VAT

A P d

7.

Zidentyfikować działalność gospodarczą

D PP c

8.

Wyjaśnić skrót PIP

A P a

9.

Obliczyć cenę netto

C P b

10.

Wyjaśnić pojęcie leasingu

B PP c

11.

Określić moment równowagi na rynku

B P c

12.

Wyjaśnić mechanizm odroczonej płatności

B PP c

13.

Opisać pojęcie biznesplanu

B PP b

14.

Wymienić funkcje podatków

A P c

15.

Dobrać dokumenty podczas zakładania

działalności gospodarczej

A P a

16. Określić miejsce rejestracji podmiotu

B

P

c

17.

Wskazać obowiązki przy zakładaniu

działalności gospodarczej różnego typu

C P c

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

18. Dobrać dokumenty założycielskie C

P

d

19.

Nazwać strony kontraktów w działalności

gospodarczej

A P c

20.

Sklasyfikować spółki

B PP c

Przebieg testowania

Instrukcja dla nauczyciela

1.

Ustal z uczniami termin przeprowadzenia sprawdzianu, z co najmniej jednotygodniowym

wyprzedzeniem.

2.

Przygotuj odpowiednią liczbę arkuszy testu i kart odpowiedzi.

3.

Zapewnij samodzielność podczas rozwiązywania zadań.

4.

Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

5.

Zapytaj, czy uczniowie wszystko zrozumieli. Wyjaśnij wątpliwości.

6.

Nie przekraczaj czasu przeznaczonego na test.

Instrukcja dla ucznia

1.

Przeczytaj uważnie instrukcję.

2.

Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3.

Zapoznaj się z zestawem zadań testowych.

4.

Test zawiera 20 zadań. Do każdego zadania dołączone są cztery możliwości odpowiedzi,

tylko jedna jest prawidłowa.

5.

Udzielaj odpowiedzi tylko na załączonej karcie odpowiedzi, stawiając w odpowiedniej

rubryce znak X, w przypadku pomyłki należy błędną odpowiedź zaznaczyć kółkiem,

a następnie ponownie zakreślić odpowiedź prawidłową.

6.

Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

7.

Kiedy udzielenie odpowiedzi będzie Ci sprawiało trudność, odłóż jego rozwiązanie na

później i wróć do niego, gdy zostanie Ci wolny czas.

8.

Na rozwiązanie testu masz 30 min.

Powodzenia!

Materiały dla ucznia:

−

instrukcja,

−

zestaw zadań testowych,

−

karta odpowiedzi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

ZESTAW ZADAŃ TESTOWYCH

1.

Numer NIP jest nadawany przez:

a)

Urząd Statystyczny.

b)

Urząd Miasta.

c)

Państwową Inspekcję Pracy.

d)

Urząd Skarbowy.

2.

Wynik netto przedsiębiorstwa to wynik brutto:

a)

powiększony o podatek VAT.

b)

powiększony o podatek dochodowy.

c)

pomniejszony o podatek VAT.

d)

pomniejszony o podatek dochodowy.

3.

Cena sprzedaży to:

a)

koszt wytworzenia.

b)

cena, w jakiej sprzedaje się produkt gotowy.

c)

cena zakupu.

d)

cena bez marży.

4.

Płaca brutto to kwota wynagrodzenia pracownika:

a)

bez podatku dochodowego.

b)

pomniejszona o składki ubezpieczeń społecznych.

c)

obliczona do wypłaty.

d)

określona w umowie o pracę.

5.

REGON to numer przedsiębiorcy:

a)

do identyfikacji podatkowej.

b)

w Krajowym Rejestrze Urzędowym Podmiotów Gospodarki Narodowej.

c)

w Krajowym Rejestrze Sądowym.

d)

w Rejestrze Urzędu Gminy.

6.

Podstawowa stawka podatku VAT wynosi:

a)

3%.

b)

7%.

c)

19%.

d)

22%.

7.

Wskaż, które działanie nie oznacza działalności gospodarczej:

a)

prowadzenie punktu skupu surowców wtórnych.

b)

prowadzenie doradztwa personalnego.

c)

sprzedaż przez uczniów używanych podręczników szkolnych.

d)

naprawa sprzętu RTV.

8.

Skrót PIP oznacza:

a)

Państwowa Inspekcja Pracy.

b)

Polskie Inwestycje Proekologiczne.

c)

Podstawowa Inspekcja Podatkowa.

d)

Publiczna Inspekcja Pracy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

41

9.

Jeżeli cena sprzedaży brutto wynosi 36,60 zł, a podatek VAT 6,60 zł, to cena netto wynosi:

a)

6,60 zł.

b)

30 zł.

c)

36,60 zł.

d)

43,20 zł.

10.

Leasing jest to:

a)

pożyczka krótkoterminowa.

b)

zastaw w lombardzie.

c)

forma wypożyczenia środka trwałego.

d)

pożyczka długoterminowa.

11.

Cena równowagi rynkowej ustalana jest w punkcie, gdzie:

a)

podaż = 0.

b)

popyt = 0.

c)

popyt = podaż.

d)

popyt przyjmuje wartości ujemne.

12.

Gdy kupujemy materiały z odroczoną płatnością to korzystamy z:

a)

leasingu.

b)

faktoringu.

c)

kredytu kupieckiego.

d)

franchisingu.

13.

Pojęciem biznesplan określa się:

a)

podsumowanie efektów rocznej działalności przedsiębiorstwa.

b)

dokument przedstawiający plan działania firmy na pewien okres.

c)

stan majątku przedsiębiorstwa na dany dzień.

d)

dokumenty założycielskie przedsiębiorstwa.

14.

Podatki spełniają między innymi funkcję:

a)

restytucyjną.

b)

refinansową.

c)

redystrybucyjną.

d)

rekonstrukcyjną.

15.

Osoba fizyczna zakładająca działalność gospodarczą składa w Urzędzie Skarbowym

zgłoszenie na formularzu:

a)

NIP-1.

b)

NIP-2.

c)

RG-1.

d)

PIT-37.

16.

Spółki akcyjne rejestrują się w:

a)

urzędzie miasta.

b)

urzędzie gminy.

c)

Krajowym Rejestrze Sądowym.

d)

urzędzie statystycznym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

42

17.

Inspektora Pracy trzeba powiadamiać o nowozakładanym przedsiębiorstwie zawsze, gdy:

a)

jest to działalność osoby fizycznej.

b)

rozpoczyna się działalność gastronomiczną.

c)

zatrudnia się pracowników.

d)

zakłada się spółkę z o.o.

18.

Wśród dokumentów założycielskich nie występuje:

a)

ZUS ZUA.

b)

NIP-1.

c)

RG-1.

d)

PIT-37.

19.

Osoba, której jesteśmy winni pieniądze to nasz:

a)

dłużnik.

b)

kontrahent.

c)

wierzyciel.

d)

kredytobiorca.

20.

Spółkami prawa handlowego są:

a)

tylko spółki z o.o. i S.A.

b)

spółka cywilna, jawna i komandytowa.

c)

spółka jawna i z o.o.

d)

wszystkie spółki z wyjątkiem spółki cywilnej i jawnej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

43

KARTA ODPOWIEDZI

Imię i nazwisko

Prowadzenie działalności gospodarczej

Zakreśl poprawną odpowiedź.

Nr

zadania

Odpowiedź Punkty

1

a b c d

2

a b c d

3

a b c d

4

a b c d

5

a b c d

6

a b c d

7

a b c d

8

a b c d

9

a b c d

10

a b c d

11

a b c d

12

a b c d

13

a b c d

14

a b c d

15

a b c d

16

a b c d

17

a b c d

18

a b c d

19

a b c d

20

a b c d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

44

Test 2 do jednostki modułowej „Prowadzenie działalności gospodarczej”

Test składa się z 20 zadań wielokrotnego wyboru, z których:

−

zadania 3, 4, 5, 6, 7, 9, 10, 13, 16, 17, 18, 19, 20 są z poziomu podstawowego

−

zadania 1, 2, 8, 11, 12, 14, 15 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

−

za złą odpowiedź lub jej brak uczeń otrzymuje 0,

−

za prawidłową odpowiedź uczeń otrzymuje 1 punkt.

Proponuje się następujące normy wymagań na oceny szkolne:

−

dopuszczający – za rozwiązanie 7 – 9 zadań (z dowolnego poziomu),

−

dostateczny – za rozwiązanie 10 – 14 zadań (z dowolnego poziomu),

−

dobry – za rozwiązanie 15 – 17 zadań (z dowolnego poziomu),

−

bardzo dobry – za rozwiązanie 18 – 19 zadań (z dowolnego poziomu),

−

celujący – za rozwiązanie wszystkich 20 zadań.

Klucz odpowiedzi: 1. b, 2. c, 3. c, 4. b, 5. d, 6. b, 7. d, 8. b, 9. a, 10. c, 11. d, 12. b,

13. c, 14. b, 15. c, 16. b, 17. c, 18. a, 19. c, 20. d.

Plan testu

Nr

zad.

Cel operacyjny

(mierzalne osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1. Sklasyfikować dokumenty rozliczeń pieniężnych B PP b

2.

Określić odpowiedzialność właścicieli za

zobowiązania spółek

B PP c

3. Skalkulować koszt surowca

C

P

c

4. Scharakteryzować cechy świadectwa pracy

B

P

b

5. Wymienić elementy biznesplanu

A

P

d

6. Dobrać wspólników i warunki założenia spółki

C

P

b

7. Rozróżnić rodzaju podatków

A

P

d

8. Określić płatników podatków

B

PP

b

9. Dobrać właściwe źródła prawa

A

P

a

10. Zdefiniować elementy rynku

A

P

c

11. Scharakteryzować główne elementy rynku

B

PP

d

12. Scharakteryzować proces zakładania firmy

B

PP

b

13. Zdefiniować podstawowe pojęcia ekonomiczne

A

P

c

14. Określić formy własności przedsiębiorstw B

PP

b

15. Scharakteryzować spółki

B

PP

c

16. Wymienić elementy analizy SWOT

A

P

b

17. Wymienić elementy marketingu-mix

A

P

c

18. Wymienić podstawowe stawki podatków

A

P

a

19. Obliczyć wysokość podatku i ceny

C

P

c

20. Wymienić podstawowe stawki podatków

A

P

d

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

45

Przebieg testowania

Instrukcja dla nauczyciela

1.

Ustal z uczniami termin przeprowadzenia sprawdzianu, z co najmniej jednotygodniowym

wyprzedzeniem.

2.

Przygotuj odpowiednią liczbę arkuszy testu i kart odpowiedzi.

3.

Zapewnij samodzielność podczas rozwiązywania zadań.

4.

Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

5.

Zapytaj, czy uczniowie wszystko zrozumieli. Wyjaśnij wątpliwości.

6.

Nie przekraczaj czasu przeznaczonego na test.

Instrukcja dla ucznia

9.

Przeczytaj uważnie instrukcję.

10.

Podpisz imieniem i nazwiskiem kartę odpowiedzi.

11.

Zapoznaj się z zestawem zadań testowych.

12.

Test zawiera 20 zadań. Do każdego zadania dołączone są cztery możliwości odpowiedzi,

tylko jedna jest prawidłowa.

13.

Udzielaj odpowiedzi tylko na załączonej karcie odpowiedzi, stawiając w odpowiedniej

rubryce znak X, w przypadku pomyłki należy błędną odpowiedź zaznaczyć kółkiem,

a następnie ponownie zakreślić odpowiedź prawidłową.

14.

Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

15.

Kiedy udzielenie odpowiedzi będzie Ci sprawiało trudność, odłóż jego rozwiązanie na

później i wróć do niego, gdy zostanie Ci wolny czas.

16.

Na rozwiązanie testu masz 30 min.

Powodzenia!

Materiały dla ucznia:

−

instrukcja,

−

zestaw zadań testowych,

−

karta odpowiedzi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

46

ZESTAW ZADAŃ TESTOWYCH

1.

Rozliczeniem gotówkowym jest:

a)

polecenie przelewu.

b)

czek gotówkowy.

c)

akredytywa.

d)

karta płatnicza.

2.

Za zobowiązania spółki całym swoim majątkiem odpowiadają:

a)

właściciele wszystkich spółek.

b)

wszyscy właściciele spółek: cywilnej, jawnej i komandytowej.

c)

właściciele spółek prawa cywilnego.

d)