EWIDENCJA PRZYCHODÓW I KOSZTÓW W SYSTEMIE INFORMATYCZNYM

Literatura:

Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2014 r., poz. 851 z późn. zm.),

art. 7 (ust. 1, 2), art. 12 (ust. 1 pkt 1, ust. 3, 3a, 4 pkt 1, 2), art. 15 (ust. 1, 4e, 4g, 4h), art. 16 (ust. 1 pkt 1, ust. 11, 15, 22,

26a, 57, 57a), art. 16k (ust. 7, 8), art. 18 (ust. 1), art. 19 (ust. 1), art. 25 (ust. 1, 1a)

Podręcznik użytkownika Finanse i Księgowość:

rozdział 7. Zestawienia, podrozdział Deklaracje podatku dochodowego (Deklaracja CIT-2)

rozdział 11. Administrator, podrozdziały Parametry programu (strony 11-4, 11-6), Przeksięgowanie na wynik finansowy

Zadanie 5.

1. Odtworzyć dane firmy założonej w systemie Raks 2000:

a) wprowadzić pod numerem 2. nazwy pełną i skróconą (nie należy usuwać ani modyfikować danych firmy ABC);

b) udostępnić firmę w module Finanse i Księgowość;

c) określić rok obrachunkowy (2014);

d) przeprowadzić dearchiwizację danych w oparciu o posiadany plik archiwum

2. Przypisać do tabeli bilansu saldo konta „Kasa krajowych środków pieniężnych”

3. Zadekretować następujące operacje gospodarcze (wykorzystanie w dekretacji konta oznaczonego gwiazdką oznacza

konieczność przypisania salda danego konta do tabeli bilansu, wyjątek stanowią konta, których salda już przypisano):

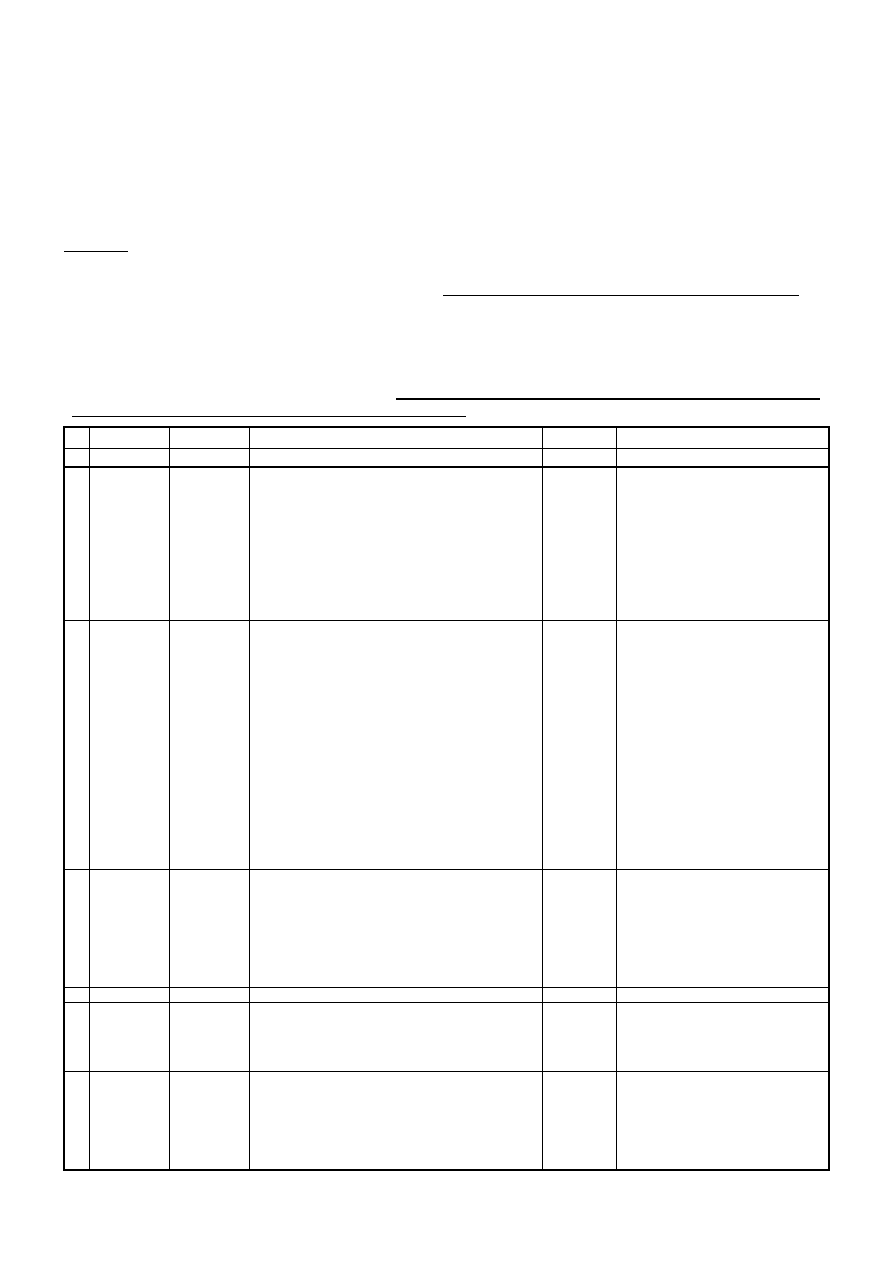

Lp. Data operacji* Nr dokumentu

Treść operacji

Kwota (w zł)

Uwagi

1

2

3

4

5

6

1. 01.10.2014

FV/323/2014 Faktura od firmy KGM za wynajem hali sprzedaży

za miesiąc październik:

wartość netto faktury

VAT (wg stawki 23%)

suma faktury

1.000,00

230,00

1.230,00

Dane kontrahenta:

KGM Sp. z o. o.

NIP 946-181-40-47

ul. Elektryczna 7

20-349 Lublin

ING Bank Śląski O/Warszawa

52 1050 1025 1000 0022 6844 0571

Termin płatności: 03.11.2014

Konto analityczne kontrahenta należy

utworzyć z kartoteki

2. 07.10.2014

978/F/14

Faktura od firmy Euro-Komp za zestaw komputerowy

zakupiony dla działu sprzedaży:

wartość netto zestawu

VAT (wg stawki 23%)

suma faktury

Zestaw komputerowy przyjęto do użytkowania

6.000,00

1.380,00

7.380,00

Dane kontrahenta:

Euro-Komp S.C.

NIP 712-015-01-25

ul. Jasna 10

20-077 Lublin

BZ WBK 4 O/Lublin

31 1500 1520 1520 1556 1118 0000

Termin płatności: 07.11.2014

Konto analityczne kontrahenta należy

utworzyć z kartoteki, zaś zakupionego

składnika majątku ręcznie

Zestaw komputerowy otrzymał numer

ewidencyjny: 1/ST/2014

W rozumieniu przepisów ustawy

o rachunkowości firma Euro-Komp nie

jest jednostką powiązaną

3. 10.10.2014

512/2014/S Faktura od firmy Kamex za zakupione towary:

wartość netto towarów

VAT (wg stawki 23%)

suma faktury

Towary przyjęto do magazynu

14.000,00

3.220,00

17.220,00

Dane kontrahenta:

Kamex Sp. z o. o.

NIP 712-016-28-03

ul. Ułanów 5

20-554 Lublin

mBank S.A.

69 1140 2004 0000 3402 3130 0566

Termin płatności: 10.11.2014

4. 21.10.2014

WZ/1/2014 Wydanie towarów sprzedanych odbiorcy

8.000,00

5. 21.10.2014

FVS/1/2014 Faktura za towary wydane firmie KGM zgodnie

z dokumentem WZ/1/2014:

wartość netto towarów

VAT (wg stawki 23%)

suma faktury

12.000,00

2.760,00

14.760,00

Termin płatności: 04.11.2014

Konto analityczne kontrahenta należy

utworzyć z kartoteki

6. 25.10.2014

PK/1/2014

Naliczenie na rzecz firmy KGM kary za niedostateczną

jakość towarów wydanych na podstawie dokumentu

WZ/1/2014

1.000,00

Termin płatności: 31.10.2014

Naliczenie kary wynika z warunków

umowy zawartej z kontrahentem

W rozumieniu przepisów ustawy

o rachunkowości firma KGM nie jest

jednostką powiązaną

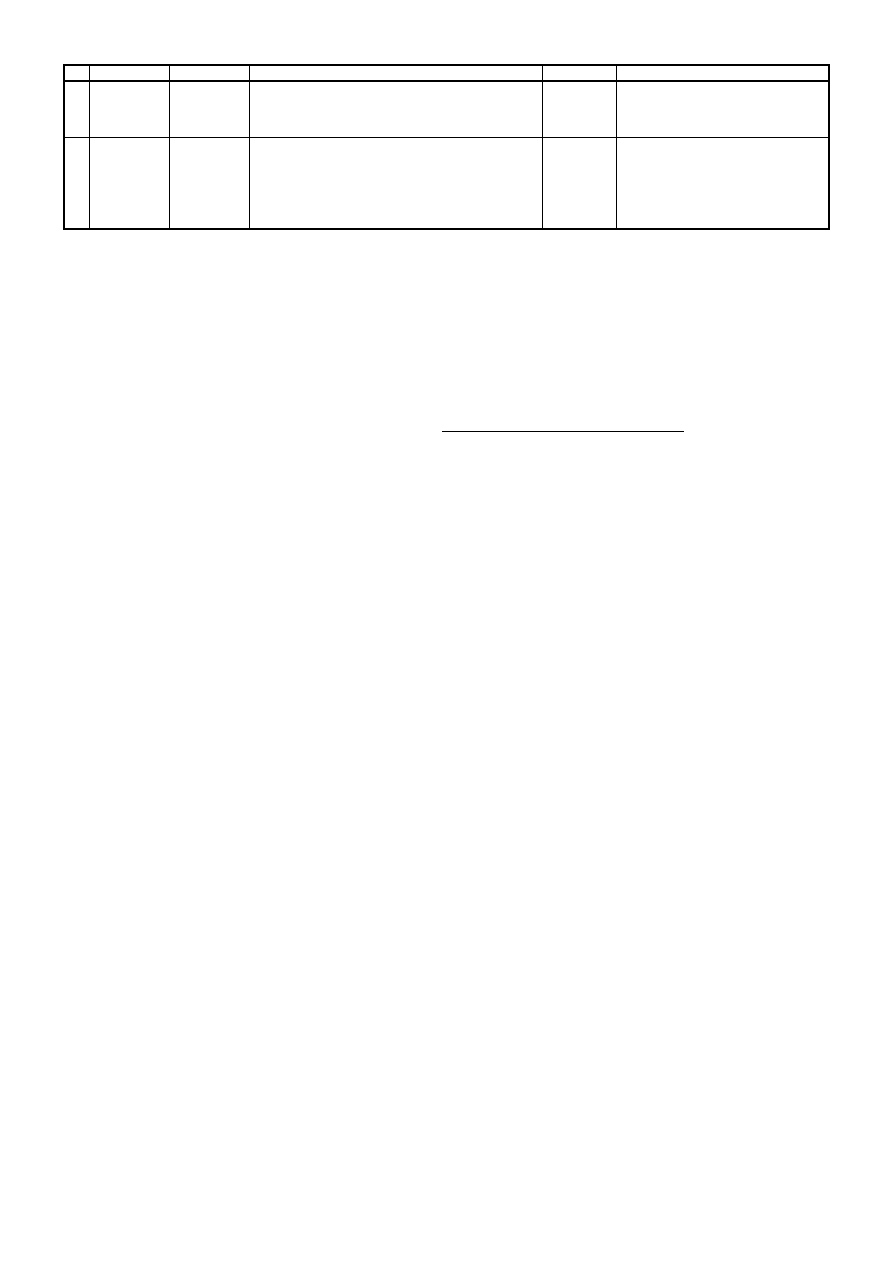

1

2

3

4

5

6

7. 31.10.2014

WB/1/2014 Wykaz operacji na rachunku bieżącym:

opłata za prowadzenie rachunku

przelew kary umownej na rzecz firmy KGM

naliczonej w dokumencie PK/1/2014

-50,00

-1.000,00

8. 31.10.2014

PK/2/2014

Amortyzacja zestawu komputerowego za październik

2.000,00 Konto analityczne amortyzowanego

składnika majątku należy utworzyć

ręcznie

Dla celów podatkowych i bilansowych

stosowana jest ta sama metoda

amortyzacji

* data operacji jest jednocześnie datą wystawienia dowodu oraz datą ujęcia zdarzenia w księgach rachunkowych

4. Zadekretować zaliczkę na podatek dochodowy od osób prawnych za miesiąc październik (kwotę zaliczki można ustalić

sporządzając właściwą deklarację podatkową, data operacji: 31.10.2014, nr dokumentu: PK/3/2014, konto analityczne

służące ewidencji rozrachunków z tytułu podatku dochodowego od osób prawnych należy utworzyć ręcznie)

5. Sporządzić oraz zapisać rachunek zysków i strat przedsiębiorstwa za miesiąc październik 2014 r.

6. Dokonać automatycznego przeniesienia przychodów i kosztów na Wynik finansowy (data: 31.10.2014, nr dokumentu:

PK/4/2014)

7. Zaksięgować zadekretowane operacje gospodarcze

8. Usunąć z systemu Raks 2000 dane wprowadzonej firmy (nie należy usuwać danych firmy ABC)

Wyszukiwarka

Podobne podstrony:

FMP1 Zadania Kursy i transakcje Nieznany

14 5id 15201 Nieznany (2)

chemia zadania 2 id 113035 Nieznany

geometria zadania 1 25 aksonome Nieznany (3)

me zadanie 2 id 290295 Nieznany

FMP2 Zadania Relacje parytetowe Nieznany

08 5id 7231 Nieznany

Kolos z Ekonomi zadanie ASAD id Nieznany

plyta zadanie id 363191 Nieznany

03 5id 4121 Nieznany

2 modul 5id 20554 Nieznany (2)

Dodatkowe zadania id 138777 Nieznany

formularze zadania id 179681 Nieznany

(budzet zadaniowy)id 1238 Nieznany (2)

1 5id 8373 Nieznany (2)

CO zadania id 118396 Nieznany

blok 7 zadania id 90420 Nieznany (2)

111 ZADANIA2 1 id 601077 Nieznany (2)

więcej podobnych podstron