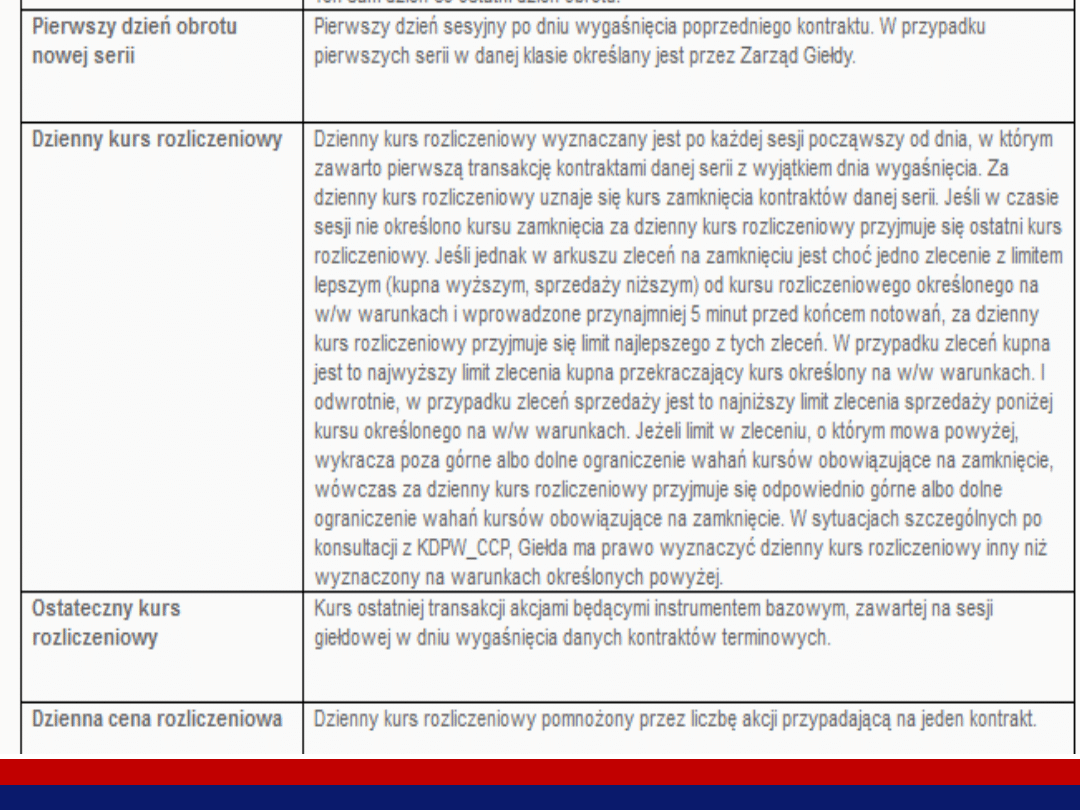

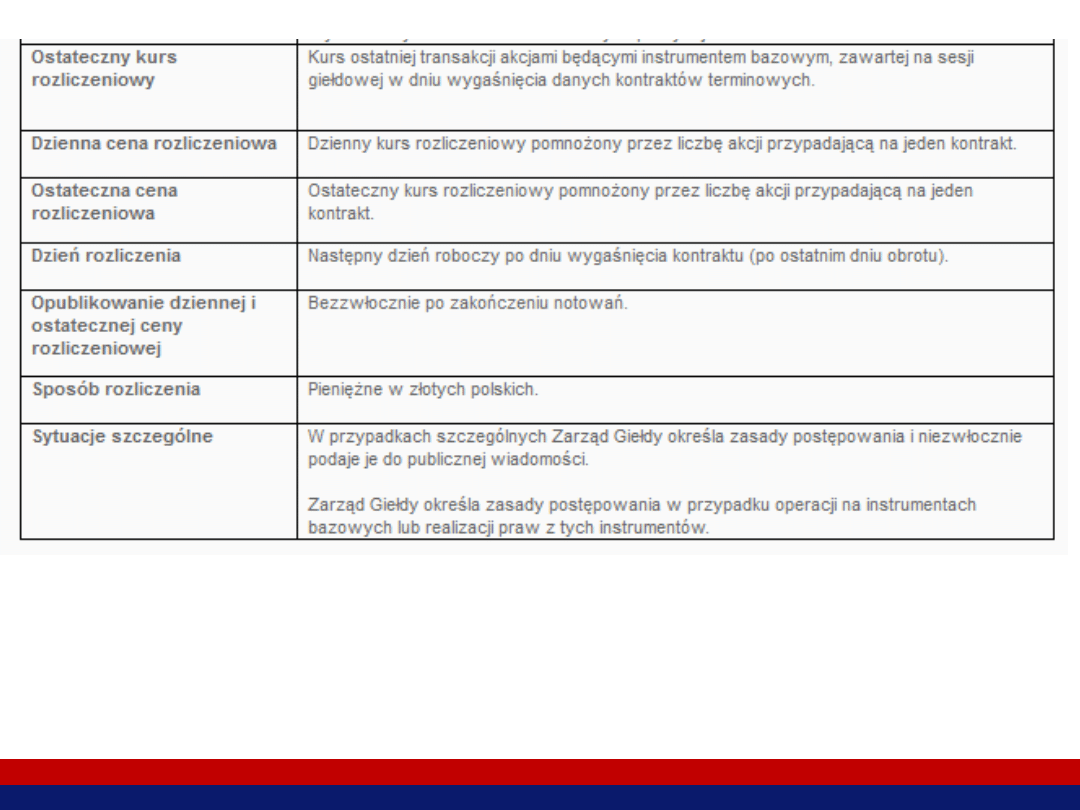

RYNEK WTÓRNY PAPIERÓW

WARTOŚCIOWYCH

ALEKSANDRA SZUNKE

RYNEK KAPITAŁOWY

RYNEK

PIERWOTNY

RYNEK

WTÓRNY

RYNEK KAPITAŁOWY

RYNEK

REGULOWANY

RYNEK

NIEREGULOWANY

- RYNEK GIEŁDOWY

- RYNEK POZAGIEŁDOWY

- TOWAROWY RYNEK

INSTRUMENTÓW FINANSOWYCH

Giełda Papierów Wartościowych w

Warszawie

nadzór – KNF

KDPW

domy maklerskie

INSTYTUCJE RYNKU KAPITAŁOWEGO

Giełda Papierów Wartościowych w Warszawie

organizuje obrót instrumentami

finansowymi oraz odpowiada za jego

bezpieczeństwo, rozwój i promocję.

Dzięki niej zapewnione są:

koncentracja podaży i popytu na instrumenty

finansowe,

bezpieczny i sprawny przebieg transakcji,

upowszechnianie informacji o kursach i obrotach

instrumentami finansowymi.

GIEŁDA PAPIERÓW WARTOŚCIOWYCH

W WARSZAWIE

Transakcje

giełdowe dokonywane są przez maklerów

giełdowych.

Transakcje

giełdowe zawierane są na podstawie zleceń

maklerskich, czyli ofert kupna i

sprzedaży instrumentów

finansowych.

Są dwa rodzaje zleceń maklerskich:

zlecenia na rachunek klienta, tworzone na podstawie

zleceń inwestorów;

zlecenia na rachunek

własny.

Zawarcie

transakcji

na

Giełdzie

Papierów

Wartościowych w Warszawie następuje w momencie

dokonania odpowiedniego zapisu w systemie informatycznym

giełdy.

TRANSAKCJE GIEŁDOWE

1)

Papiery wartościowe:

akcje

certyfikaty inwestycyjne

obligacje Skarbu Państwa

obligacje emitentów innych niż Skarb Państwa lub NBP

2)

Prawa do papierów wartościowych:

prawa do nowych akcji

prawa poboru

3)

Instrumenty pochodne:

kontrakty terminowe

o

kontrakty terminowe na indeksy giełdowe

o kontrakty terminowe na kursy walut

o kontrakty terminowe na kursy akcji

warranty

opcje

jednostki indeksowe

Na Giełdzie Papierów Wartościowych

w

Warszawie przedmiotem obrotu mogą być:

1) WIG20

Indeks WIG20 jest obliczany od 16 kwietnia 1994 roku, na

podstawie

wartości portfela akcji 20 największych i

najbardziej

płynnych spółek z Głównego Rynku GPW.

Pierwsza

wartość indeksu wynosiła 1000 pkt.

WIG20 jest indeksem typu cenowego, co oznacza

że przy

jego obliczaniu bierze

się pod uwagę jedynie ceny

zawartych w nim transakcji, a nie

uwzględnia się dochodów

z

tytułu dywidend.

W indeksie WIG20 nie

może uczestniczyć więcej niż 5

spółek z jednego sektora giełdowego.

Indeks WIG20 jest indeksem bazowym dla

indeksów

WIG20short i WIG20lev.

INDEKSY

2) mWIG40

Indeks mWIG40 jest

kontynuacją indeksu MIDWIG.

Jest obliczany od 31 grudnia 1997 roku.

Obejmuje 40

średnich spółek notowanych na Głównym

Rynku GPW.

Wartość początkowa indeksu wynosiła 1000 pkt.

mWIG40 jest indeksem typu cenowego.

W indeksie mWIG40 nie

uczestniczą spółki z indeksów

WIG20 i sWIG80 oraz

spółki zagraniczne notowane

jednocześnie na GPW i innych rynkach o wartości rynkowej

w dniu rankingu

powyżej 1 mld euro.

INDEKSY

3) RESPECT

Indeks RESPECT

giełda oblicza od 19 listopada 2009 r.

Indeks obejmuje firmy odpowiedzialne

społecznie notowane

na

Głównym Rynku GPW.

Odpowiedzialność społeczna to strategia zarządzania i

koncepcja

podejścia do prowadzenia biznesu, zakładająca

budowanie dobrych i

trwałych relacji, opartych o wzajemne

zrozumienie

oczekiwań i szacunek z szeroko rozumianym

otoczeniem biznesowym.

Datą bazową indeksu jest 31 grudnia 2009 roku. Pierwsza

wartość indeksu RESPECT wynosiła 1000 pkt.

RESPECT jest indeksem dochodowym i przy jego obliczaniu

uwzględnia się zarówno ceny zawartych w nim akcji, jak i

dochody z dywidend i praw poboru.

INDEKSY

4) sWIG80

Indeks sWIG80 jest

kontynuacją indeksu WIRR

obliczanego od 31 grudnia 1994 roku.

Obejmuje 80

małych spółek notowanych na Głównym

Rynku GPW.

Wartość początkowa indeksu wynosiła 1000 pkt.

sWIG80 jest indeksem typu cenowego.

W indeksie sWIG80 nie

uczestniczą spółki z indeksów

WIG20 i mWIG40 oraz

spółki zagraniczne notowane

jednocześnie na GPW i innych rynkach o wartości rynkowej

w dniu rankingu

powyżej 100 mln euro.

INDEKSY

5) WIG

Indeks WIG to pierwszy indeks

giełdowy.

Obliczany od 16 kwietnia 1991 roku.

Pierwsza

wartość indeksu WIG wynosiła 1000 pkt.

Obecnie WIG obejmuje wszystkie

spółki notowane na

Głównym Rynku GPW, które spełnią bazowe kryteria

uczestnictwa w indeksach.

Jest indeksem dochodowym.

INDEKSY

6) WIG-Plus

Jest

uzupełnieniem rodziny indeksów WIG20, mWIG40 i

sWIG80.

W jego

skład wchodzą spółki, które nie kwalifikują się do

indeksów WIG20, mWIG40 i sWIG80 i jednocześnie należą do

segmentu 5PLUS, czyli ich

przeciętna wartość rynkowa z

ostatniego

kwartału mieści się w przedziale od 5 do 50 mln

euro.

Pierwsza

wartość indeksu została opublikowana 1 grudnia

2011 r.

Wartości historyczne indeksu przeliczone zostały od daty

bazowej indeksu, czyli od 31 grudnia 2009 roku. Pierwsza

wartość indeksu wynosiła 1000 pkt.

WIG-Plus jest indeksem typu cenowego.

INDEKSY

7) WIGdiv

Indeks WIGdiv jest obliczany od 31 grudnia 2010 roku.

W dniu bazowym

wartość indeksu wynosiła 1000 pkt.

Swoim portfelem indeks obejmuje do 30

spółek, które są

uczestnikami

indeksów WIG20, mWIG40 oraz sWIG80,

które charakteryzują się najwyższą stopą dywidendy na

koniec sierpnia

każdego roku i regularnie tę dywidendę

wypłacały w latach poprzednich.

WIGdiv jest indeksem dochodowym.

INDEKSY

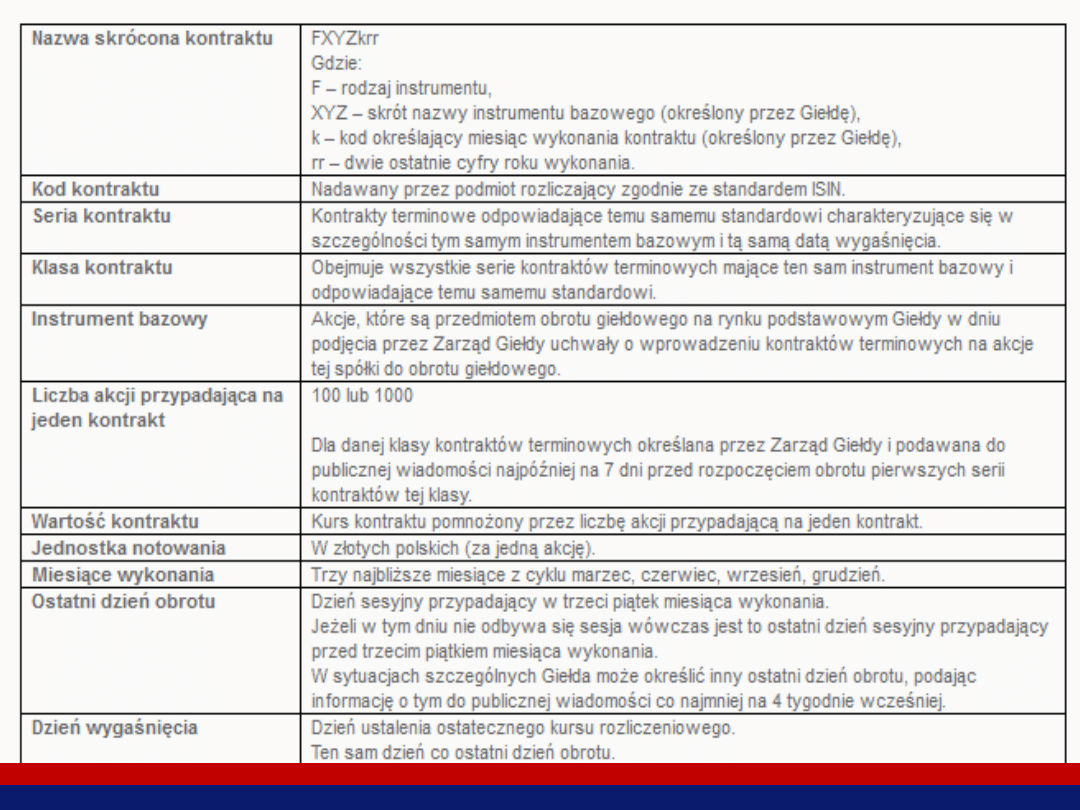

Kontrakt terminowy jest to zobowiązanie dwóch stron

do przeprowadzenia

w przyszłości transakcji kupna /

sprzedaży pewnej liczby instrumentu bazowego w

ustalonym terminie po określonej cenie.

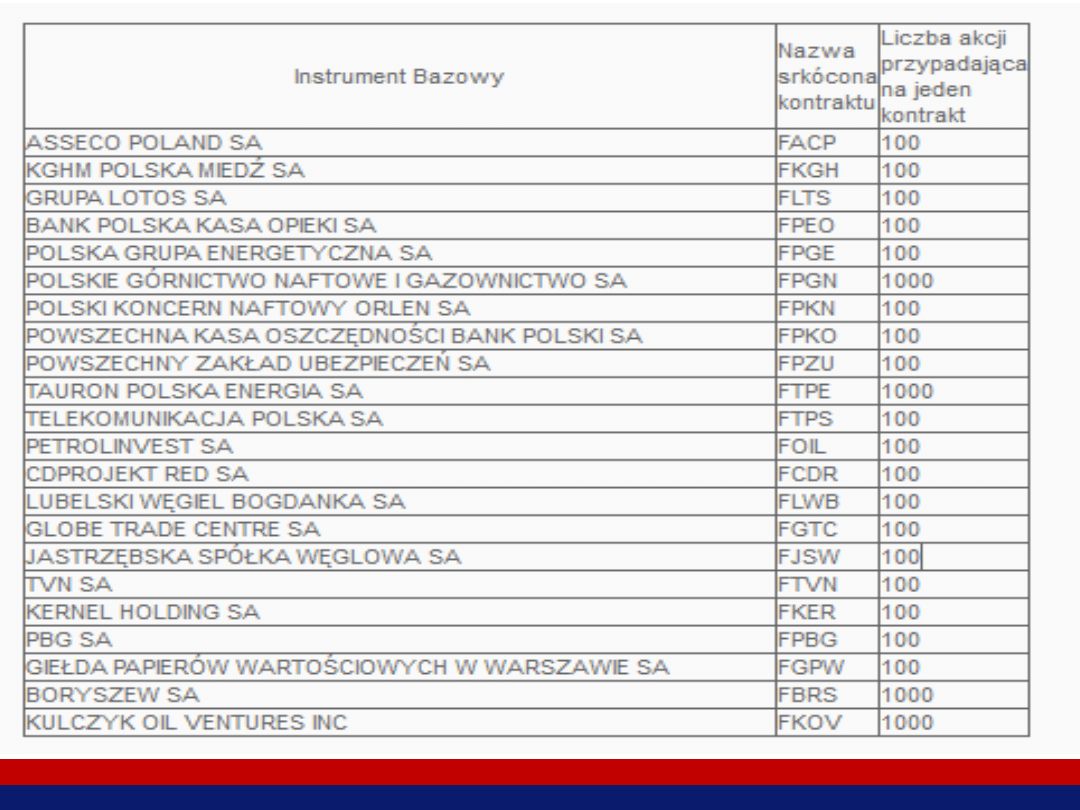

W chwili obecnej w obrocie giełdowym znajdują się

następujące kontrakty terminowe:

- Kontrakty na indeksy: WIG20, mWIG40

- Kontrakty na akcje

- Kontrakty na kursy walu: USD/PLN, EUR/PLN, CHF/PLN

KONTRAKTY TERMINOWE

KONTRAKTY TERMINOWE

KONTRAKTY TERMINOWE

KONTRAKTY TERMINOWE

KONTRAKTY TERMINOWE

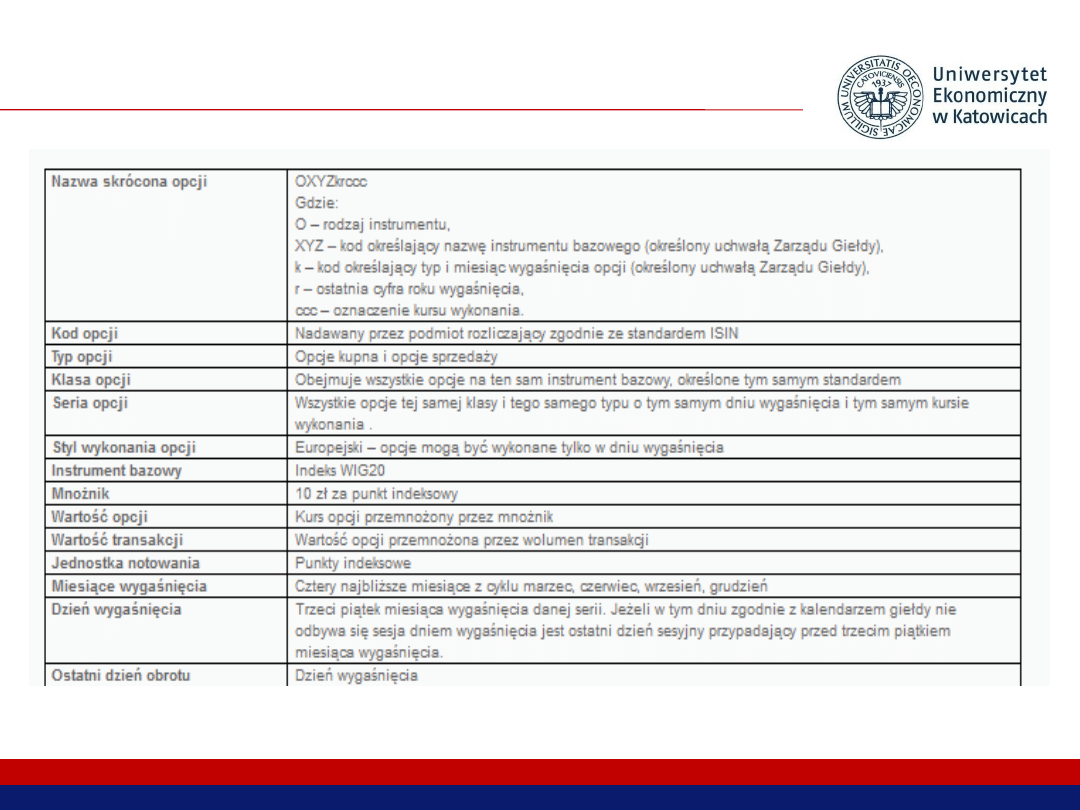

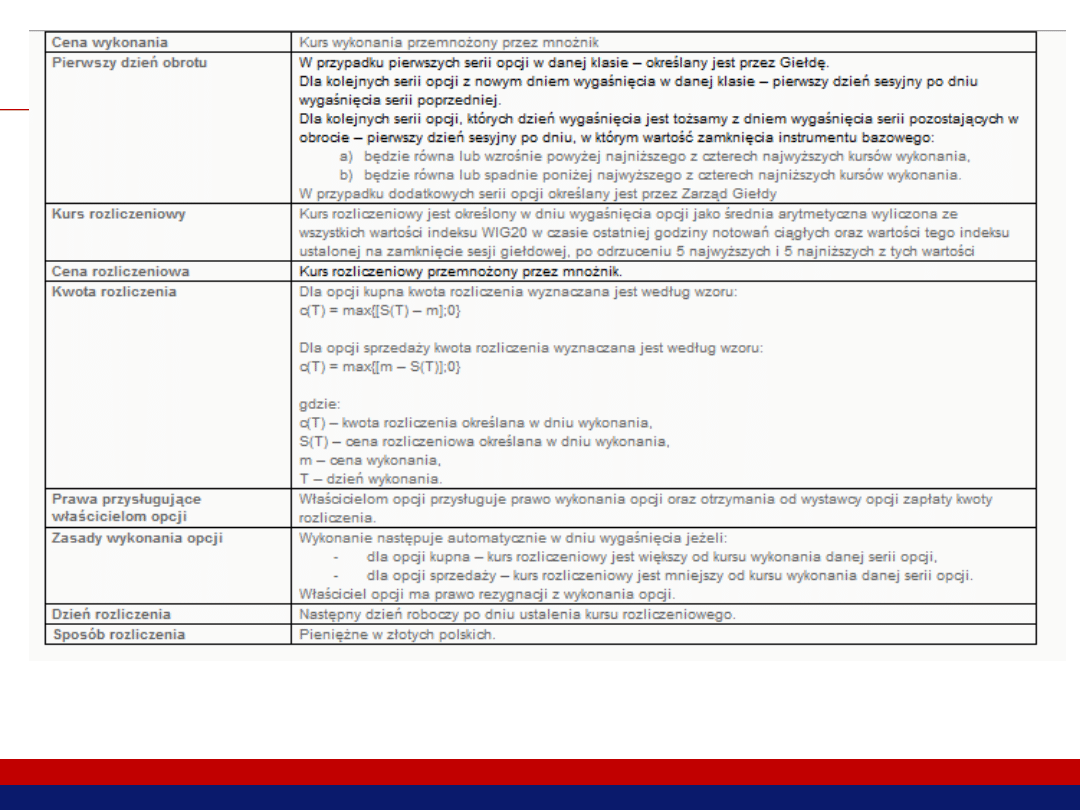

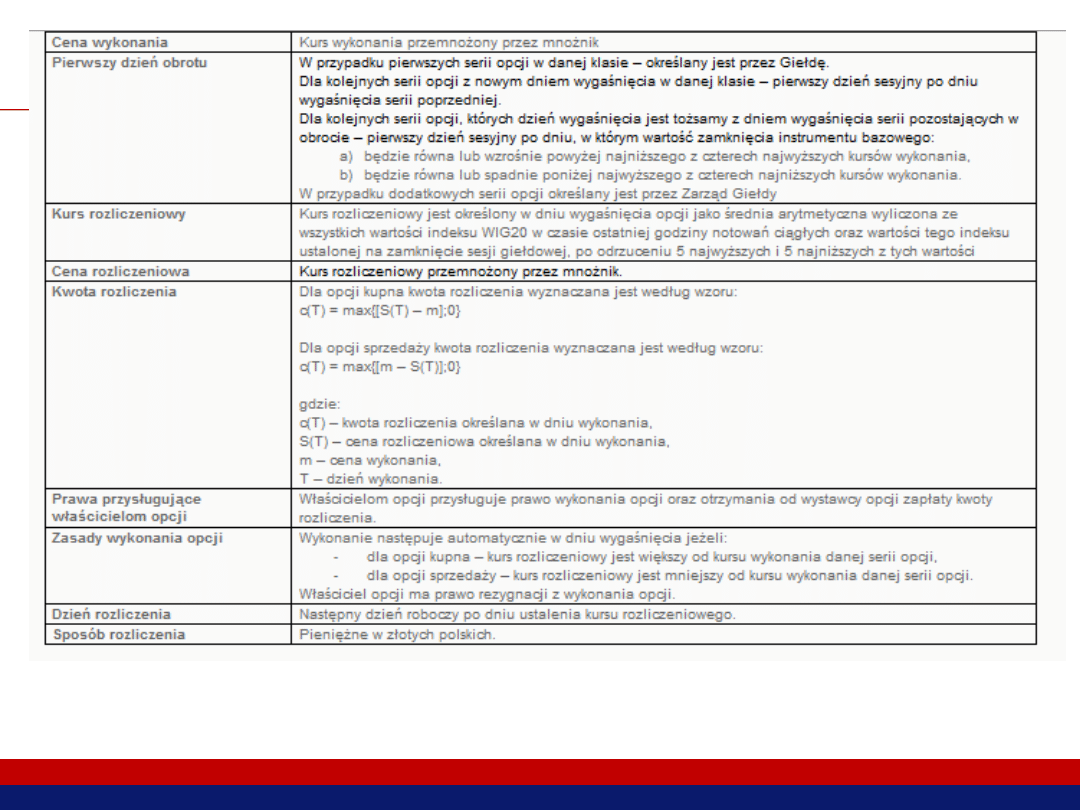

Opcja kupna to prawo kupna pewnej liczby instrumentu

bazowego w ustalonym

terminie po określonej cenie.

Strona będąca posiadaczem opcji jest posiadaczem tego prawa,

zaś druga strona – wystawca opcji, przyjmuje na siebie

zobowiązanie sprzedaży instrumentu bazowego, w przypadku

żądania wykonania prawa przez posiadacza opcji. W

uproszczeniu można powiedzieć, że w ten sposób posiadacz opcji

kupna ma zapewnioną cenę kupna instrumentu bazowego.

Opcja sprzedaży jest to prawo sprzedaży pewnej liczby

instrumentu bazowego

w ustalonym terminie po określonej

cenie. Strona będąca posiadaczem opcji jest posiadaczem tego

prawa, zaś druga strona – wystawca opcji, przyjmuje na siebie

zobowiązanie kupna instrumentu bazowego, w przypadku żądania

wykonania prawa przez posiadacza opcji.

OPCJE

OPCJE NA INDEKS WIG20

KONTRAKTY TERMINOWE

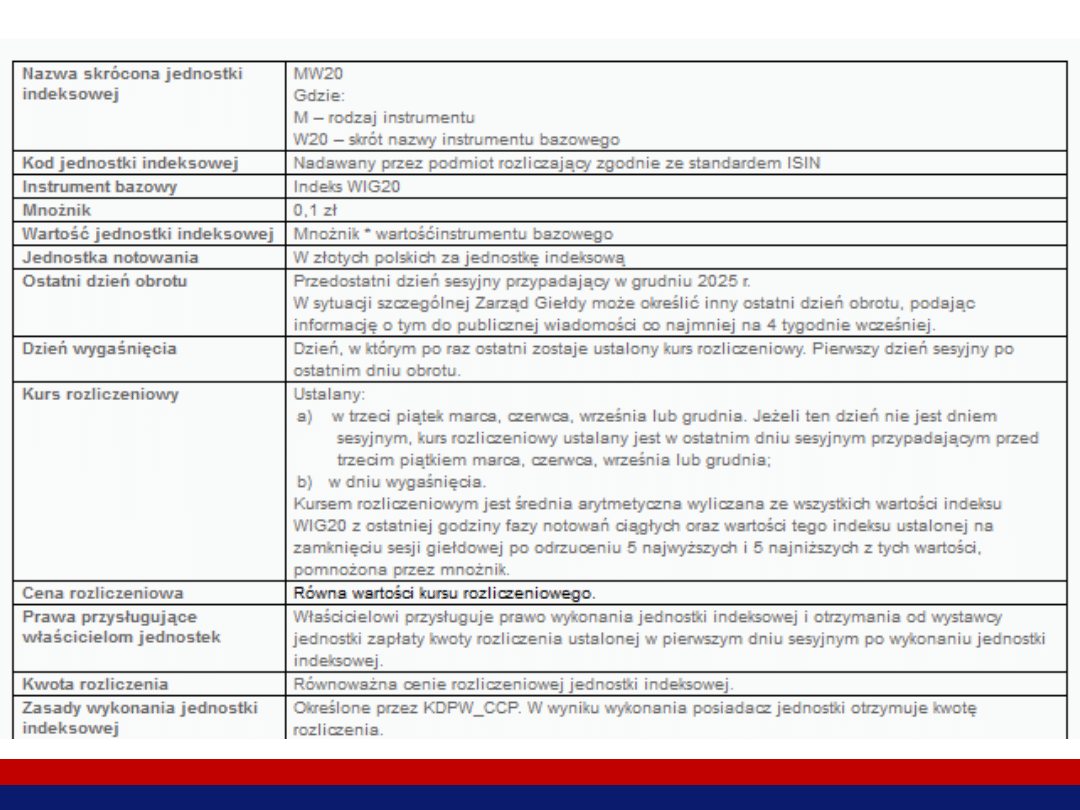

Jednostka indeksowa MiniWIG20

– jej zakup jest

równoważny inwestycji w portfel dwudziestu

dużych spółek warszawskiej Giełdy.

W ten

sposób inwestor uzyskuje możliwość

dokonania inwestycji,

której efekt jest zbliżony do

efektu

„przeciętnej” inwestycji na GPW.

MiniWIG20

KONTRAKTY TERMINOWE

KONTRAKTY TERMINOWE

Zarząd Giełdy dopuszcza do obrotu giełdowego akcje

spółek.

Wcześniej muszą uzyskać zgodę Komisji Nadzoru

Finansowego.

Przy podejmowaniu decyzji o dopuszczeniu akcji do obrotu

giełdowego Zarząd Giełdy bierze pod uwagę sytuację

finansową spółki, jej perspektywy rozwoju, kwalifikacje i

doświadczenie zarządzających spółką oraz bezpieczeństwo

obrotu

giełdowego.

RYNEK AKCJI

Od 1.04.2007 papiery

wartościowe wszystkich spółek

notowanych na rynku regulowanym zakwalifikowane

są do 3

segmentów: 5 PLUS, 50 PLUS i 250 PLUS.

Cel:

zwiększenie przejrzystości rynku oraz nowe narzędzie dla

inwestorów ułatwiające analizę rynku.

Podobne

rozwiązania: Euronext, Borsa Italiana, OMX, Athens

Stock Exchange.

Kryterium:

kapitalizacja

spółki,

liczona

jako

średnia

arytmetyczna kapitalizacji z trzech ostatnich

miesięcy, na

podstawie kursu

zamknięcia akcji i praw do akcji (aktualizacja co

3

miesiące).

Giełda zaprzestała publikowania listy spółek zakwalifikowanych

do dotychczasowych

segmentów Plus (dla rynku podstawowego)

oraz Prim (dla rynku

równoległego).

SEGMENTY RYNKU

Segment 5 PLUS - papiery

wartościowe spółek,

których kapitalizacja nie przekracza 50 mln EUR.

Segment 50 PLUS -

spółki o kapitalizacji od 50

do 250 mln EUR.

Segment 250 PLUS -

spółki, których wartość

kapitalizacji przekracza 250 mln EUR.

Segment MINUS 5

– akcje spółek, których

kapitalizacja nie przekracza 5 mln EUR.

SEGMENTY RYNKU

RACHUNEK INWESTYCYJNY

RACHUNEK

PAPIERÓW

WARTOŚCIOWYCH

RACHUNEK

PIENIĘŻNY

-BIURA MAKLERSKIE (OSOBIŚCIE,

TEL, ELEKTRONICZNIE, FAKSEM)

- PROWIZJE

nazwa instrumentu finansowego,

którego dotyczy

zlecenie,

liczba

instrumentów finansowych nabywanych lub

sprzedawanych,

wskazanie, czy jest to zlecenie kupna czy zlecenie

sprzedaży,

cena,

termin

ważności zlecenia,

ewentualne

dodatkowe

warunki

wykonania

zlecenia.

ZLECENIA

Z LIMITEM CENY

Inwestor

zobowiązany jest podać konkretną cenę.

Nacisk na

cenę, a nie szybkość transakcji

W

przypadku

zlecenia

kupna

oznacza

to

maksymalną cenę, po jakiej inwestor jest skłonny

kupić instrument finansowy.

W przypadku zlecenia

sprzedaży oznacza to

minimalną cenę, po jakiej inwestor jest skłonny

sprzedać instrument finansowy.

RODZAJE ZLECEŃ

Zlecenie kupna akcji z limitem 220 oznacza, że

inwestor skłonny jest zapłacić za akcję dowolną

cenę nie wyższą niż 220,

a więc np. 220, 215, 213.

Zlecenie sprzedaży akcji z limitem 220 oznacza,

że inwestor skłonny jest sprzedać akcję po

dowolnej cenie nie niższej niż 220,

a więc np. 220, 230, 232.

RODZAJE ZLECEŃ - PRZYKŁAD

BEZ LIMITU CENY

Zlecenie bez limitu ceny powinno

zawierać

oznaczenie polecenia wykonania zlecenia. Nacisk

na

szybkość transakcji.

Istnieją trzy możliwości oznaczenia polecenia

wykonania zlecenia:

wykonanie po cenie rynkowej (PCR),

wykonanie po cenie rynkowej na otwarcie

(PCRO),

wykonanie po

każdej cenie (PKC).

RODZAJE ZLECEŃ

Zlecenie PCR jest wykonywane natychmiast

po wprowadzeniu do arkusza

zleceń, przy czym

pod

uwagę brany jest najlepszy limit ceny z drugiej

strony.

Zlecenie PCR nie musi

być zrealizowane w

całości. W takim przypadku nie zrealizowana część

tego zlecenia staje

się zleceniem z limitem ceny

równym cenie ostatnio zrealizowanej transakcji.

ZLECENIA PO CENIE RYNKOWEJ

Zlecenie PCRO (po cenie rynkowej na otwarcie) jest

wykonywane

po

cenie

równej

kursowi

otwarcia/zamknięcia/równoważenia rynku.

Zlecenie PCRO nie musi

być zrealizowane w całości. W

takim przypadku nie zrealizowana

część zlecenia staje się

zleceniem z limitem ceny

równym kursowi otwarcia.

Zlecenie PKC (po

każdej cenie) jest przeznaczone do

natychmiastowego wykonania, musi

być zrealizowane

w

całości. Jeśli nie jest zrealizowane, traci ważność.

Inwestorowi

zależy na realizacji zlecenia w całości niż

cenie.

ZLECENIA PCRO I PKC

Z punktu widzenia daty

ważności zlecenia wyróżnia się:

zlecenie z

określonym terminem ważności,

zlecenie bez

określonego terminu ważności.

W zleceniach bez

określonego terminu ważności należy jednak

podać oznaczenie ważności zlecenia:

ważność do końca sesji giełdowej (DZIEŃ),

ważność domyślna (DOM) – bezterminowo,

ważność do pierwszego wykonania (WiN) – ważne do

momentu

zawarcia

pierwszej

transakcji,

przy

czym

niezrealizowana

część traci ważność,

wykonaj lub anuluj (WuA)

– ważne do zawarcia pierwszej

transakcji, przy czym zlecenie musi

być zrealizowane w całości

lub nie jest zrealizowane w

ogóle.

TERMINY WAŻNOŚCI ZLECEŃ

Zlecenia mogą również zawierać dodatkowe

warunki wykonania, którymi są:

minimalna wielkość wykonania,

wielkość ujawniana,

limit aktywacji.

DODATKOWE WARUNKI WYKONANIA

ZLECENIA

ZLECENIA Z

MINIMALNĄ WIELKOŚCIĄ WYKONANIA

(Wmin)

Minimalna

wielkość wykonania to poziom, poniżej którego

inwestor nie zgadza

się na realizację zlecenia. Poziom ten

może być równy liczbie akcji określonych w zleceniu.

ZLECENIA Z

WIELKOŚCIĄ UJAWNIANĄ (WUJ)

Wielkość ujawniana oznacza, że z całej liczby akcji ze

zlecenia podzielonej na

równe części (np. 2000 akcji na 5

części po 400 akcji) ujawniona jest tylko część (np. 400

akcji),

zaś po wykonaniu tej części ujawniana jest

następna część. Zwykle inwestorzy składający duże

zlecenia (tzw.

góra lodowa).

DODATKOWE WARUNKI WYKONANIA

ZLECENIA

ZLECENIA Z LIMITEM AKTYWACJI (LimAkt)

Zlecenia z limitem aktywacji (zleceniami typu STOP) - w

przeciwieństwie do zleceń, w których nie ma limitu aktywacji,

te zlecenia

pojawiają się w arkuszu zleceń dopiero po

osiągnięciu przez kurs ostatniej transakcji pewnego

poziomu,

równego limitowi aktywacji podanemu w zleceniu.

Możliwe są dwa rodzaje zleceń typu STOP:

zlecenie STOP LIMIT

– inwestor określa dwa limity,

aktywacji (kiedy zlecenie

„uaktywnia się”) oraz realizacji – po

którym zlecenie ma zostać wykonane;

zlecenie STOP LOSS, w

którym podany jest tylko limit

aktywacji, a zlecenie ma charakter zlecenia po

każdej cenie

PKC;

DODATKOWE WARUNKI WYKONANIA

ZLECENIA

W przypadku

zleceń z limitem aktywacji muszą być

spełnione pewne warunki, jeśli chodzi o limit aktywacji i

limit realizacji podany w zleceniu:

w przypadku

zleceń kupna STOP LIMIT musi zachodzić

warunek:

kurs ostatniej transakcji

≤ limit aktywacji ≤ limit realizacji

w przypadku

zleceń sprzedaży STOP LIMIT musi zachodzić

warunek:

kurs ostatniej transakcji

≥ limit aktywacji ≥ limit realizacji

DODATKOWE WARUNKI WYKONANIA

ZLECENIA

Dane jest zlecenie kupna z limitem aktywacji.

Limit ceny w tym zleceniu wynosi 220,

zaś limit aktywacji

wynosi 210. Kurs ostatnio zawartej transakcji

wynosił 200.

Oznacza to

spełnienie warunków cenowych.

Rozważane zlecenie oznacza, że inwestor chce kupić

akcje po cenie nie

wyższej niż 220, natomiast zlecenie to

stanie

się aktywne i wejdzie do arkusza zleceń, gdy kurs

na rynku

osiągnie wartość 210.

DODATKOWE WARUNKI WYKONANIA

ZLECENIA -

PRZYKŁADY

Dane jest zlecenie

sprzedaży z limitem aktywacji.

Limit ceny w tym zleceniu wynosi 180,

zaś limit aktywacji

wynosi 190. Kurs ostatnio zawartej transakcji

wynosił 200.

Oznacza to

spełnienie opisanych powyżej warunków

cenowych.

Rozważane zlecenie oznacza, że inwestor chce sprzedać

akcje po cenie nie

niższej niż 180, natomiast zlecenie to

stanie

się aktywne i wejdzie do arkusza zleceń, gdy kurs

na rynku

osiągnie wartość 190.

DODATKOWE WARUNKI WYKONANIA

ZLECENIA -

PRZYKŁADY

W przypadku

zleceń z limitem aktywacji muszą być

spełnione pewne warunki, jeśli chodzi o limit aktywacji i

limit realizacji podany w zleceniu:

w przypadku

zleceń kupna STOP LOSS musi zachodzić

warunek:

kurs ostatniej transakcji

≤ limit aktywacji

w przypadku

zleceń sprzedaży STOP LOSS musi zachodzić

warunek:

kurs ostatniej transakcji

≥ limit aktywacji

DODATKOWE WARUNKI WYKONANIA

ZLECENIA

Dane jest zlecenie kupna z limitem aktywacji.

Jest to zlecenie PKC,

zaś limit aktywacji wynosi 210. Kurs

ostatnio zawartej transakcji

wynosił 200. Oznacza to

spełnienie opisanych powyżej warunków cenowych.

Rozważane zlecenie oznacza, że inwestor chce kupić

akcje natychmiast po tym, jak zlecenie stanie

się aktywne

(zlecenie musi

być zrealizowane w całości), natomiast

zlecenie to stanie

się aktywne i wejdzie do arkusza

zleceń, gdy kurs na rynku osiągnie wartość 210.

DODATKOWE WARUNKI WYKONANIA

ZLECENIA -

PRZYKŁADY

Dane jest zlecenie

sprzedaży z limitem aktywacji.

Jest to zlecenie PKC,

zaś limit aktywacji wynosi 190. Kurs

ostatnio zawartej transakcji

wynosił 200. Oznacza to

spełnienie opisanych powyżej warunków cenowych.

Rozważane zlecenie oznacza, że inwestor chce sprzedać

akcje natychmiast po tym, jak zlecenie stanie

się aktywne

(zlecenie musi

być zrealizowane w całości), natomiast

zlecenie to stanie

się aktywne i wejdzie do arkusza

zleceń, gdy kurs na rynku osiągnie wartość 190.

DODATKOWE WARUNKI WYKONANIA

ZLECENIA -

PRZYKŁADY

rynek nieregulowany

nowy rynek akcji GPW w Warszawie

początek działalności 30 sierpnia 2007 r.

przeznaczony dla

małych, innowacyjnych spółek o

dużych perspektywach wzrostu, które nie spełniają

warunków wejścia na główny rynek GPW.

zaletą tego rynku jest możliwość łatwiejszego

przeprowadzenia oferty

sprzedaży akcji poprzez emisję

prywatną skierowaną do najwyżej 99 podmiotów.

NewConnect

Warunki, które spółka musi spełnić, aby być

notowana na tym rynku, są następujące:

spółka musi sporządzić jedynie krótki dokument

informacyjny;

zbywalność akcji jest nieograniczona;

spółka nie może być w stanie upadłości lub w trakcie

postępowania upadłościowego;

wymagane

jest

korzystanie

z

pomocy

tzw.

autoryzowanego doradcy.

Na rynku NewConnect funkcjonuje indeks NCIndex,

który

obliczany jest w

sposób analogiczny do zasad obliczania

indeksu WIG.

NewConnect

BondSpot S.A. to

spółka należąca do GPW, dawniej

funkcjonująca pod nazwą MTS-CeTO.

BondSpot S.A. jest

unikalną w skali kraju instytucją

dysponującą

licencją

na

prowadzenie

rynku

regulowanego oraz alternatywnego systemu obrotu i

jednocześnie

mogącą

tworzyć

inne

platformy

elektronicznego obrotu instrumentami finansowymi.

INNE SEGMENTY RYNKU WTÓRNEGO

Towarowa

Giełda Energii S.A. to spółka prowadząca

rynek towarowy, na

którym przedmiotem obrotu mogą

być następujące „towary giełdowe” dopuszczone do

obrotu:

energia elektryczna;

paliwa

ciekłe i gazowe;

limity

wielkości produkcji, w szczególności produkcji

elektrycznej;

limity

wielkości emisji zanieczyszczeń;

prawa

majątkowe, których cena zależy bezpośrednio lub

pośrednio od wartości energii elektrycznej, paliw

ciekłych lub gazowych i wielkości emisji zanieczyszczeń.

INNE SEGMENTY RYNKU WTÓRNEGO

Rynek kreowany przez banki to rynek, na

którym banki

składają

oferty

kupna

i

sprzedaży

instrumentów

finansowych.

Ważnym elementem tego segmentu jest rynek

międzybankowy, na którym transakcje zachodzą między

bankami.

INNE SEGMENTY RYNKU WTÓRNEGO

Wyszukiwarka

Podobne podstrony:

gie%b3da+papier%f3w+warto%9cciowych+jako+rynek+wt%f3rny+%2861+stron%29 XP6RBXG6WXV4AFZMPQPGAIEAJWA4T

rynek papier w warto ciowych ca o (1), uczelnia

Rynek papierów warto¶ciowych w Polsce, Pomoc w nauce, Ekonomika przedsiębiorstwa

sciagi ekonomi, Ekonomia - Rynek papierów warto¶ciowych[1], Rynek papierów wartościowych:

Bernadetta Specyfika i rodzaje d u¬nych i udzia owych papierˇw wartoÂciowych notatka

4 Rynek pierwotny papierow wartosciowych

Rynek pierwotny pap wart, Rynek pierwotny papierów wartościowych

polski rynek tsl id 373302 Nieznany

E15 Rynek pracy i bezrobocie id Nieznany

Jak zdefiniowac kulturowa warto Nieznany

Rynek wtórny papierów wartościowych WGPW

obr f3t+papierami+warto 9cciowymi+ 2815+stron 29 IC5RF5IDSCQJDJJ5HUIPIASIIOFSNXZQSRSGIKI

Podobrazia papierowe i tekturow Nieznany

Rynek krótkoterminowych papierów wartościowych (6 stron)

gpw+ +podstawy+inwestowania +gie%b3da+papier%f3w+warto%9cciowych+w+praktyce%21 WDKETYF5ZQUTUNPU7SDWE

więcej podobnych podstron