Uniwersytet Łódzki

Wydział Ekonomiczno-Socjologiczny

Międzynarodowe Stosunki Gospodarcze

Inkaso dokumentowe w rozliczeniach międzynarodowych

Pracę przygotowali:

Paweł Okopieo

Marta Szymanek

Patrycja Wojciechowska

Inkaso dokumentowe – P. Okopieo, M. Szymanek, P. Wojciechowska

2

INKASO DOKUMENTOWE (z ang. collection) to

warunkowa forma płatności stosowana w obrocie

zagranicznym

. Jest to

pisemne zlecenie banku podawcy (eksportera, sprzedającego)

skierowane do banku płatnika (importera, kupującego) wydania płatnikowi określonych

dokumentów uprawniających do dysponowania towarem, w zamian za spełnienie przez

niego warunków określonych w instrukcji inkasowej.

Warunki, które musi spełnid importer to:

zapłata wskazanej w zleceniu kwoty LUB

zabezpieczenie zapłaty (akcept weksla bądź uzyskanie akceptu weksla i zapłatę za

weksel) LUB

wydanie dokumentów na innych warunkach

Inkaso dokumentowe możemy podzielid na:

gotówkowe typu D/P (documents against payment) – polega na wydaniu nabywcy

dokumentów reprezentujących towar w zamian za zapłatę gotówkową;

akceptacyjne typu D/A (documents against acceptance) – polega na wydaniu

nabywcy dokumentów reprezentujących towar w zamian za zaakceptowanie traty

terminowej dołączonej do tych dokumentów. Akceptacji traty dokonuje nabywca

towaru. Sprzedawca nie otrzymuje w tym rodzaju inkasa zapłaty lecz zabezpieczenie

wekslowe zapłaty w późniejszym terminie.

Wyróżnid możemy także:

1. inkaso gwarantowane

wydanie dokumentów reprezentujących towar uzależnione jest od złożenia przez

nabywcę gwarancji zapłaty

gwarancja ta może przybrad formę pisemnego poręczenia banku za nabywcę

i zobowiązania się go do pokrycia należności

bank działa na podstawie umowy z nabywcą, ale we własnym imieniu

w przypadku weksla gwarancja przybiera formę awalu wekslowego (poręczenia

wekslowego)

2. inkaso spedytorskie

realizowane bez pośrednictwa banków

ma zastosowanie przy wysyłce towarów drogą lądową i zapobiega wejściu

w posiadanie towaru przed dokonaniem zapłaty za ten towar

w liście przewozowym osobą uprawnioną do odbioru towaru jest właściwa firma

spedycyjna, która ma obowiązek wydania towaru nabywcy, po przedstawieniu

przez niego dowodu wykupienia dokumentów handlowych

3. inkaso towarowe

importer może najpierw odebrad towar, a następnie zapłacid za niego (w pewnym

terminie uzgodnionym w kontrakcie po odbiorze towaru - eksporter kredytuje

importera)

Inkaso dokumentowe – P. Okopieo, M. Szymanek, P. Wojciechowska

3

importer może dysponowad towarem

ten rodzaj inkasa łączy się z dużym ryzykiem nieotrzymania zapłaty za wysłany

towar

Podmioty występujące w inkasie:

1. zleceniodawca (eksporter)

zwany także podawcą inkasa, który składa do swojego banku dokumenty

eksportowe wraz ze zleceniem inkasowym precyzującym szczegółowo warunki,

na jakich dokumenty mają byd wydane importerowi

2. bank zleceniodawcy

zwany też bankiem podawcy

jest to bank pośredniczący w przesyłce dokumentów do banku importera oraz

wysyłający instrukcję inkasową

3. bank inkasujący

jego funkcją jest zainkasowanie zapłaty lub odebranie od importera przyrzeczenia

zapłaty, a w zamian – wydanie dokumentów

4. płatnik (importer)

podmiot, któremu prezentowane są dokumenty i który ma uiścid ustaloną kwotę

lub zobowiązad się do jej uiszczenia

Przedmioty inkasa:

1. dokumenty handlowe (inkaso dokumentowe), np.

faktury,

specyfikacje,

certyfikaty,

dokumenty ubezpieczeniowe,

dokumenty transportowe,

dokumenty stwierdzające tytuł własności

I / LUB

2. dokumenty finansowe (inkaso finansowe), np.

traty (weksle trasowane),

weksle własne,

czeki,

asygnaty,

pokwitowania otrzymanej należności

Przebieg inkasa (schemat w prezentacji):

1. zawarcie umowy między importerem a eksporterem,

2. eksporter składa odpowiednie dokumenty ( np. faktury ) do swojego banku,

3. bank eksportera przesyła uprzednio przyjęte od eksportera dokumenty do banku

importera,

4. bank importera informuje swojego klienta o otrzymaniu dokumentów od eksportera,

Inkaso dokumentowe – P. Okopieo, M. Szymanek, P. Wojciechowska

4

a warunkiem wydania dokumentów jest zapłacenie żądanej przez eksportera kwoty,

5. bank importera pobiera odpowiednią kwotę z rachunku importera oraz przekazuje ją

na rachunek eksportera,

6. importer otrzymuje dokumenty po pełnym uregulowaniu należności.

Inkaso dokumentowe musi zawierad:

nazwę zleceniodawcy inkasa

miejsce i datę wystawienia zlecenia

dane dotyczące realizowanego kontraktu (nazwa towaru, kraj eksportu, nazwa

importera, wartośd transakcji)

wykaz dokumentów przesyłanych w trybie inkasa

dyspozycje dla banku

W przypadku inkasa akceptacyjnego należy dołączyd tratę i wyszczególnid, czy dokumenty

mają byd wydane nabywcy po zapłaceniu traty czy też po jej akceptacji. Należy także podad,

czy w przypadku odmowy akceptu traty lub jej niewykupienia bank upoważniony jest do

protestu traty.

Dyspozycje dla banku odnoszą się m.in. do:

wydania dokumentów (najczęściej uzależnione od uiszczenia całej sumy);

postępowania banku w przypadku trudności realizacji inkasa dokumentów

(najczęściej eksporter wskazuje bankowi osoby, które bank ma zawiadomid

o zaistniałej sytuacji);

wysokości i waluty płatności;

osoby pokrywającej koszty inkasa;

banku, w którym zleceniodawca życzy sobie realizacji inkasa (zazwyczaj jest to bank

nabywcy, chyba, że bank ten ma złą renomę – jest niesolidny. Wybór innego banku

zwiększa koszty inkasa);

dyspozycji specjalnych (np. dot. magazynowania towaru).

Typowe błędy występujące w inkasie:

1. w procesie realizacji inkasa dokumentowego D/P :

przekazanie do banku inkasującego dokumentów niekompletnych

przekazanie do banku inkasującego dokumentów wprawdzie kompletnych, ale

różniących się w treści między sobą

przekazanie do banku dokumentów z poprawkami osób nieupoważnionych do

dokonywania poprawek w poszczególnych dokumentach

niedokładne, nieprawidłowe wypełnione zlecenie inkasowe dla banku

niewłaściwe skompletowanie dokumentów handlowych

brak instrukcji w zleceniu inkasa co do pokrycia kosztów bankowych i prowizji

banków przez nabywcę

Inkaso dokumentowe – P. Okopieo, M. Szymanek, P. Wojciechowska

5

brak wskazania banku pośredniczącego w zleceniu inkasowym

opieszałe przygotowanie dokumentów do banku i późne ich przekazanie do banku

brak kontroli ze strony handlowca nad wpływem należności od zagranicznego

nabywcy towaru na konto przedsiębiorstwa

2. w procesie realizacji inkasa akceptacyjnego D/A:

nieprawidłowe wypełnienie traty terminowej

brak zabezpieczenia przed odebraniem towaru bez akceptacji traty

brak ewentualnej informacji o zdolności płatniczej i sytuacji finansowej nabywcy

udzielenie nabywcy kolejnego kredytu mimo niespłacenia lub trudności w ściąganiu

zapłaty z tytułu wcześniej zawartych transakcji w przedsiębiorstwie

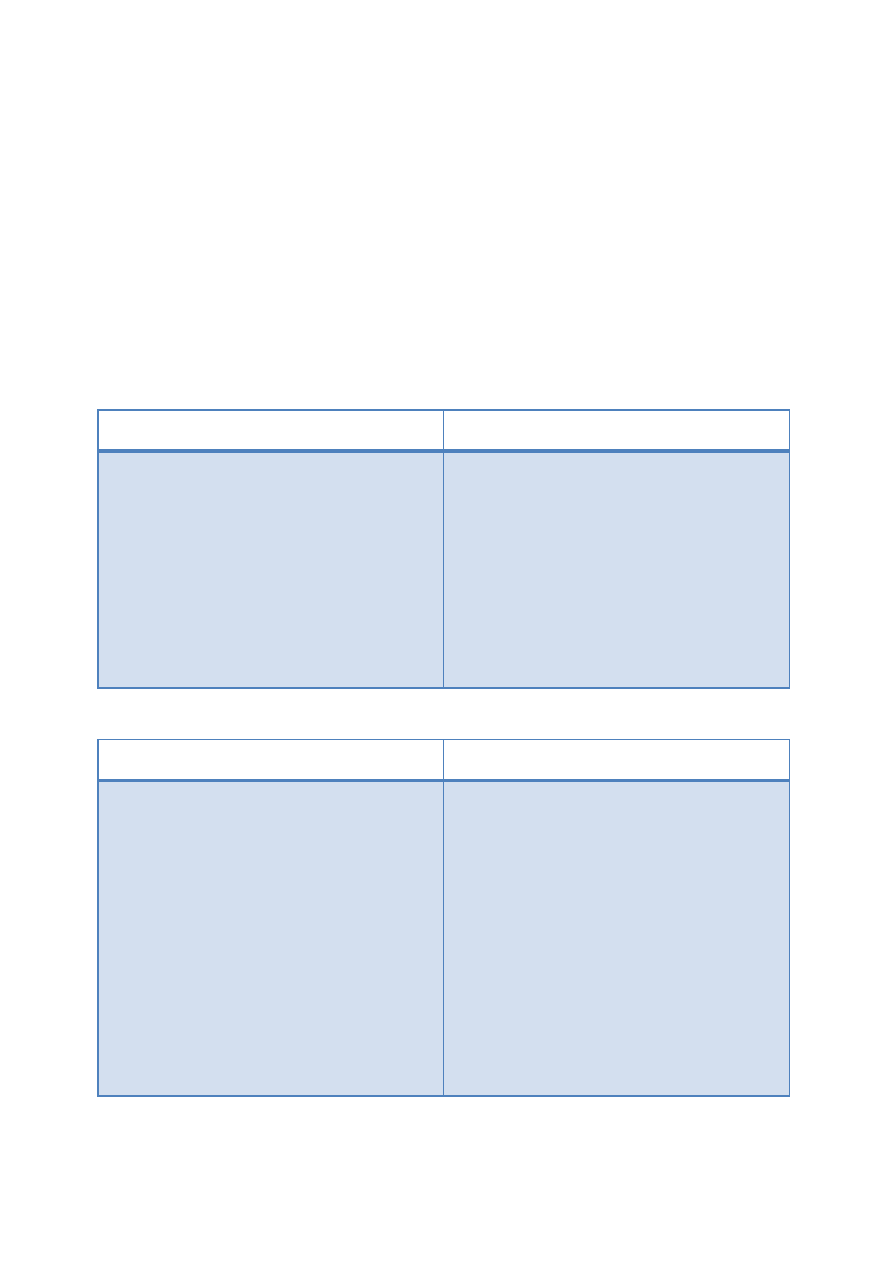

Zalety inkasa:

dla importera

dla eksportera

przed

dokonaniem

płatności

może

zobaczyć i ocenić dokumenty będące

przedmiotem inkasa i dopiero wtedy

dokonać płatności,

niski koszt operacji bankowej.

ma pewność, że dokumenty nie zostaną

wydane importerowi dopóki nie spełni on

warunków

zawartych

w zleceniu

inkasowym,

bezpieczniejsze, prostsze i tańsze niż

akredytywa,

zaletą jest niski koszt operacji bankowej,

łatwy sposób rozliczenia transakcji

z kontrahentem.

Wady inkasa:

dla importera

dla eksportera

kupujący

nie

ma

pewności,

czy

sprzedający

dopełnił

wszystkich

warunków umowy

dla sprzedającego inkaso stanowi ryzyko,

gdyż kupujący może odmówić zapłaty,

stosunkowo długi czas od chwili złożenia

dokumentów przez eksportera do wypłaty

należności,

istnieje ryzyko opóźnienia wykupu

dokumentów przez importera,

występuje ryzyko odmowy przyjęcia

towaru przez importera,

data płatności nie jest znana eksporterowi,

inkaso nie pokrywa ryzyka odstąpienia

importera od kontraktu, importer może

nie wykupić dokumentów.

Inkaso dokumentowe – P. Okopieo, M. Szymanek, P. Wojciechowska

6

Sprzedaż na warunkach inkasa wymaga wzajemnego zaufania, szczególnie jednak

sprzedawcy do nabywcy towaru, pełnej wiedzy sprzedawcy o sytuacji finansowej nabywcy,

jego zdolności płatniczej i sumienności kupieckiej po to, żeby zabezpieczyd się przed

niewykupieniem dokumentów przez nabywcę lub niedokonaniem zapłaty po odebraniu

przez niego towaru w miejscu przeznaczenia.

W celu zabezpieczenia przed niewykupieniem dokumentów lub nieodebraniem towaru przez

nabywcę w miejscu przeznaczenia pożądane jest, aby warunkom płatności inkasowych

towarzyszyła zaliczka, płatna przed wysyłką, opiewająca np. koszty transportu

i ubezpieczenia do miejsca przeznaczenia i z powrotem.

Interesy sprzedawcy są mniej zabezpieczone przy płatności w drodze inkasa przy przewozach

w transporcie lądowym i lotniczym, bardziej w transporcie morskim. Łączy się to ze

sposobem odbioru towaru w miejscu przeznaczenia. W transporcie lądowym i lotniczym

towar zostaje wydany w miejscu przeznaczenia osobie wskazanej w dokumentach

przewozowych bez względu na to, czy wykupiła w banku dokumenty reprezentujące towar,

czy tez nie. Stąd przy przewozach w tych rodzajach transportu należałoby uważniej sprawdzid

sytuację finansową nabywców i wykorzystywad transport morski, który uzależnia wydanie

towaru od przedstawienia przynajmniej jednego egzemplarza oryginału konosamentu.

Przy płatnościach inkasowych stosowana jest tzw. poczta kapitaoska. Polega ona na tym, że

dokumenty reprezentujące towar wraz ze zleceniem inkasowym otrzymuje za

pośrednictwem spedytora kapitan statku, który zobowiązuje się do złożenia ich we

właściwym banku zagranicznym. Pocztę kapitaoską stosuje się, gdy jest prawdopodobne, że

towar znajdzie się w porcie przeznaczenia wcześniej niż dokumenty dostarczone

w normalnym trybie inkasowym. Bezpośrednie przesłanie dokumentów towarowych do

banku pośredniczącego skraca czas realizacji inkasa i ułatwia nabywcy odbiór towaru

w porcie przeznaczenia.

Regulacja Prawne – Jednolite Reguły Dotyczące Inkasa

Uniform Rules for Collections No. 522

opracowana przez Międzynarodową Izbę Handlową (ICC) publikacja nr 522

obowiązuje od 1995 roku – podstawa prawna inkasa

pierwsze opracowanie MIH dotyczące zasad inkasa zostało opublikowane w 1956

roku, zmieniano je jeszcze w 1967 oraz 1978 roku

nie jest ona konwencją, jednak banki stosują ją od 1996 r.

postanowienia i definicje publikacji MIH są wiążące we wszystkich częściach

w stosunku do inkasa, jeśli nie zaprzeczają żadnym innym uzgodnieniom

zachęca się by działając zgodnie z warunkami inkasa zaznaczyd w umowie sprzedaży,

iż mają do nich zastosowanie Jednolite Zasady Dotyczące Inkasa

Inkaso dokumentowe – P. Okopieo, M. Szymanek, P. Wojciechowska

7

W 26 artykułach „Jednolitych reguł dotyczących inkasa” zawarte są dokładne instrukcje

dotyczące obsługi inkasa po przez banki, tj.:

postanowienia ogólne

forma i struktura inkasa

forma jego prezentacji

zobowiązania i obowiązki

płatności

koszty odsetek i wydatków

Bardzo kontrowersyjnym elementem jest dostępnośd do dokumentu jakim są Jednolite

reguły dotycznace inkasa. Publikacja ta nie jest powszechnie dostępna. Osoby które chcą się

z nią zapoznad muszą wykupid dostęp kosztujący kilkadziesiąt EUR / USD lub ponad 100 PLN.

To znacząco utrudnia zapoznanie się zasadami panującymi przy dokonywaniu inkasa. Banki

posiadają na swoich internetowych stronach bardzo lakoniczne opisy. To zdecydowanie nie

zachęca do korzystania z tej formy obrotu towarem.

Wyszukiwarka

Podobne podstrony:

Przy kamienowaniu Szczepana, prezentacje, WSZYSTKIE PREZENTACJE, OAZA, Prezentacje cd, Prezentacje,

Życie świętego Pawła, prezentacje, WSZYSTKIE PREZENTACJE, OAZA, Prezentacje cd, Prezentacje, Prezent

INKASO DOKUMENTOWE, Inne

inkaso dokumentowe, Ekonomia, ekonomia

Inkaso dokumentowe

Inkaso dokumentowe

Elementy kompozycji w architekturze krajobrazu tekst przewodni, Dokumenty(1)

Analizy kompozycyjno przestzrenne tekst przewodni, Dokumenty(1)

Tekst nr 20 Budowa wenętrzna Polski Piastowskiej, Dokumenty. Hasło - Krzaczki, Teksty źródłowe do na

Tekst nr 21 Utwierdzenie Państwa Polskiego 1321-1384, Dokumenty. Hasło - Krzaczki, Teksty źródłowe d

Obraz i tekst Chrystusa Króla, ► Dokumenty

tekst, Dokumenty - Bezpieczeństwo Narodowe, 2 semestr (AREK-DATOR), UCZ ŚIĘ KURWAA!!, 2 semestr, lab

biznes plan ani tekst, Dokumenty Inżynierskie, Biznes plany

Tekst nr 11 Okres świetności cesarstwa rzymskiego, Dokumenty. Hasło - Krzaczki, Teksty źródłowe do n

Et si tu n'existais pas- tekst piosenki, dokumenty, teksty piosenek

Dokumentacja oceny ryzyka zawodowego młodocianego ABH 33 do A tekst auturyzowany

DOKUMENTACJA OBROTU MAGAZYNOWEGO prawidł

więcej podobnych podstron