1

Emilia Stola

Katedra Ekonomiki i Organizacji Przedsiębiorstw

Szkoła Główna Gospodarstwa Wiejskiego w Warszawie

emilia_stola@sggw.pl

ROZWÓJ SEKTORA BANKOWEGO W POLSCE,

A WZROST GOSPODARCZY

Wstęp

Przekształcenia polskiej gospodarki, które zostały zapoczątkowane

w latach dziewięćdziesiątych, dotyczyły także sektora bankowego. Po-

mimo nierozwiniętych jeszcze podstaw kapitałowych, w połowie lat

dziewięćdziesiątych powstał konkurencyjny, dwuszczeblowy system

bankowy

1

. W ostatnich latach można było zauważyć znaczący wzrost

sektora bankowego w Polsce, pod względem roli, jaką pełni w gospodar-

ce, jak również odnośnie przyrostu jego wartości. Postęp ten dokonał się

głównie pod wpływem intensyfikacji rozwoju gospodarczego.

W literaturze rozwój sektora bankowego utożsamiany jest z długo-

falowym procesem przemian, który dotyczy zarówno zmian ilościowych,

jak i strukturalnych. W przypadku czynników ilościowych, głównie od-

noszą się do wzrostu inwestycji w tym sektorze, zatrudnienia, rozmiarów

kapitałów, będących w dyspozycji instytucji bankowych, jak również ich

dochodów oraz innych wielkości ekonomicznych je charakteryzujących.

Polski sektor bankowy w ostatniej dekadzie przeszedł zasadnicze

zmiany, zarówno ilościowe, dotyczące przyrostów wyżej wymienionych

1

Por. Janc A., Sury-Walterowicz M.: Polska. [W:] Bankowość krajów tworzących gospodarkę

rynkową. Europa Środkowa i Wschodnia: kontynuacja reform, red. naukowy A. Janc. Wydawnic-

two AE w Poznaniu, Poznań 1998, s. 124 – 128.

2

wielkości ekonomicznych, jak i jakościowe, zgodne z rozwiązaniami

funkcjonującymi w bankach zagranicznych.

Cel i metody badawcze

Celem opracowania jest przedstawienie poziomu wpływu wzrostu

gospodarczego na rozwój sektora bankowego w Polsce w latach 1997 –

2007, a także oceny stopnia tego oddziaływania. Z uwagi na wymagania

edytorskie w niniejszym opracowaniu zdecydowano się na zbadanie tylko

relacji – wzrost gospodarczy, a rozwój bankowości komercyjnej w pol-

skim sektorze bankowym. Miarami, jakimi posłużono się przy określeniu

wzrostu sektora bankowego, są liczba placówek bankowych oraz wartość

aktywów banków komercyjnych. Natomiast wielkością, jaką przyjęto

za odwzorowującą kształtowanie wzrostu gospodarczego w Polsce, był

poziom produktu krajowego brutto (PKB).

Do zbadania wyżej wymienionej relacji zastosowano klasyczne na-

rzędzia statystyczne mierzące współzależność czynników, w tym współ-

czynnik korelacji Pearsona, współczynniki korelacji cząstkowej. Stworzono

także model regresyjny oraz dokonano jego oszacowania i analizy reszt mo-

delu. Wszystkie obliczenia zostały wykonane z wykorzystaniem programu

STATISTICA 7.

Dane empiryczne w opracowaniu pochodzą z raportów Komisji Nad-

zoru Bankowego

2

(KNF) pt.: „Synteza sytuacji sektora bankowego”, z lat

2000 – 2007, publikowane przez Narodowy Bank Polski (NBP).

2

Od 01.01.2008 r. Komisja Nadzoru Bankowego przekształciła się w Komisję Nadzoru Finanso-

wego.

3

Rozwój sektora bankowego w Polsce

W Polsce sektor bankowy stanowi dominującą część w systemie fi-

nansowym. Udział tego sektora w aktywach całego systemu przekracza

41%, jednocześnie przewyższając wartości aktywów z pozostałych sekto-

rów

3

. Wśród krajów Europy Środkowo – Wschodniej oraz nowych

państw członkowskich, które przystąpiły do struktur Unii Europejskiej

w 2004 roku, polski sektor bankowy jest największym. Jednocześnie,

porównując polski sektor bankowy do krajów tzw. „starej unii”, jest on

jednym z mniejszych, ale odznacza się najwyższą dynamiką wzrostu.

Na koniec 2007 roku na polskim rynku bankowym działalność prowadzi-

ło pięćdziesiąt banków komercyjnych, pięćset osiemdziesiąt jeden ban-

ków spółdzielczy oraz czternaście oddziałów instytucji kredytowych ban-

ków europejskich, działających na zasadzie paszportu europejskiego.

Dominującą rolę w tym sektorze odgrywają banki komercyjne,

w przypadku których przeważają banki kontrolowane przez inwestorów

zagranicznych, głównie europejskich instytucji inwestycyjnych oraz ame-

rykańskich instytucji kredytowych, którzy posiadają ponad 60% akcji

ogólnego portfela wszystkich tych banków. Średnio po 13% akcji tego

portfela należy do Skarbu Państwa oraz do drobnych akcjonariuszy kra-

jowych. Banki komercyjne nie są najliczniejszą grupą w polskim syste-

mie bankowym. Jednak ich udział przewyższa 90% sumy bilansowej ca-

łego sektora, w przeciwieństwie do najliczniejszej grupy banków

w polskim sektorze bankowym – banków spółdzielczych, których udział

w sumie bilansowej całego sektora jest niewielki i wynosi średnio około

5%.

3

Udziały w polskim rynku finansowym: OFE – 6%; Ubezpieczenia – 6,3%; TFI – 5,1%; WGP –

27% (stan na 31.12.2006).

4

Zmiennymi, jakie najczęściej stosuje się do mierzenia rozwoju sek-

tora bankowego jest relacja PKB do aktywów tego sektora, wyniki finan-

sowe oraz liczba placówek bankowych.

W latach 1997 – 2007, banki rozwijały się szybciej w stosunku do

rozwoju gospodarczego (tab. 1.). Średni wzrost aktywów banków komer-

cyjnych w polskim sektorze bankowym wynosił 17%. Poza tym aktywa

analizowanych banków rosły ponad dwa i pół razy szybciej, niż wartość

PKB. W 1998 r. przyrost aktywów instytucji bankowych przekraczał 28,7

pkt proc., w porównaniu z rokiem 1997. Szybkie tempo rozwoju sektora

bankowego zostało zahamowane w 2002 r., poprzez zjawiska stagnacji

makroekonomicznej. Kolejne lata, także wskazują na szybsze tempo ak-

tywów banków komercyjnych, aniżeli przyrost PKB.

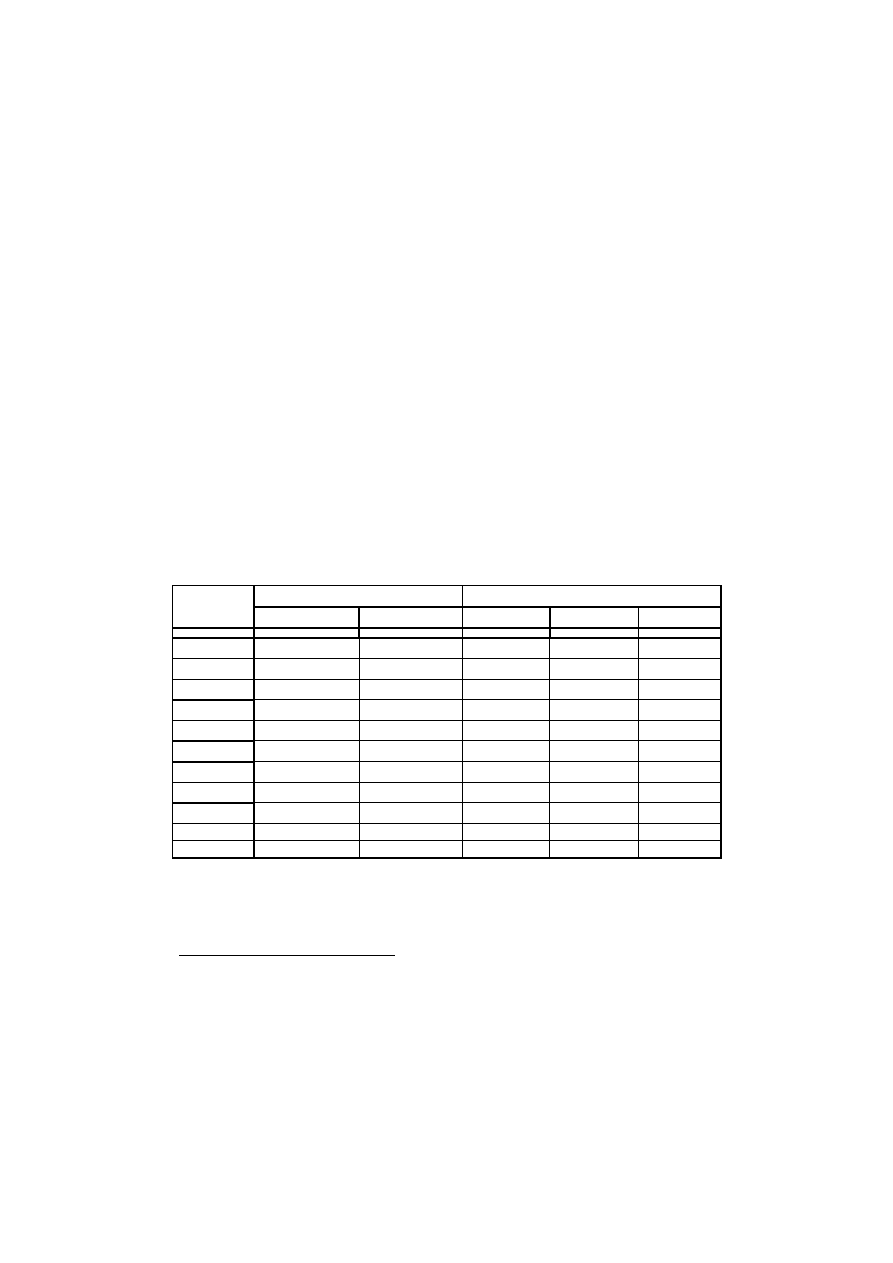

Tabela 1. Produkt krajowy brutto i aktywa banków komercyjnych w Pol-

sce w latach 1997 – 2007

PKB

AKTYWA banków komercyjnych

Lata

W mln zł

dynamika

w mln zł

% PKB

dynamika

1

2

3

4

5

6

1997

515353

107,1

247668,9

48,06%

125,6

1998

600902

105,1

318726,8

53,04%

128,7

1999

665688

104,4

363427,4

54,59%

114,0

2000

744378

104,3

428486,3

57,56%

117,9

2001

779564

101,3

469701,5

60,25%

109,6

2002

808578

101,4

466520,2

57,70%

99,3

2003

843156

103,8

488961,6

57,99%

104,8

2004

924 538

105,4

538 472,4

58,24%

110,1

2005

983 302

103,6

586 425,4

59,64%

108,9

2006

1057855

106,1

681 358,5

64,41%

116,2

I poł. 2007

1 099 700

107,1

725 471,3

65,97%

106,5

Źródło: Synteza raportu o sytuacji sektora bankowego w I półroczu 2007 r., Warszawa

2008.

5

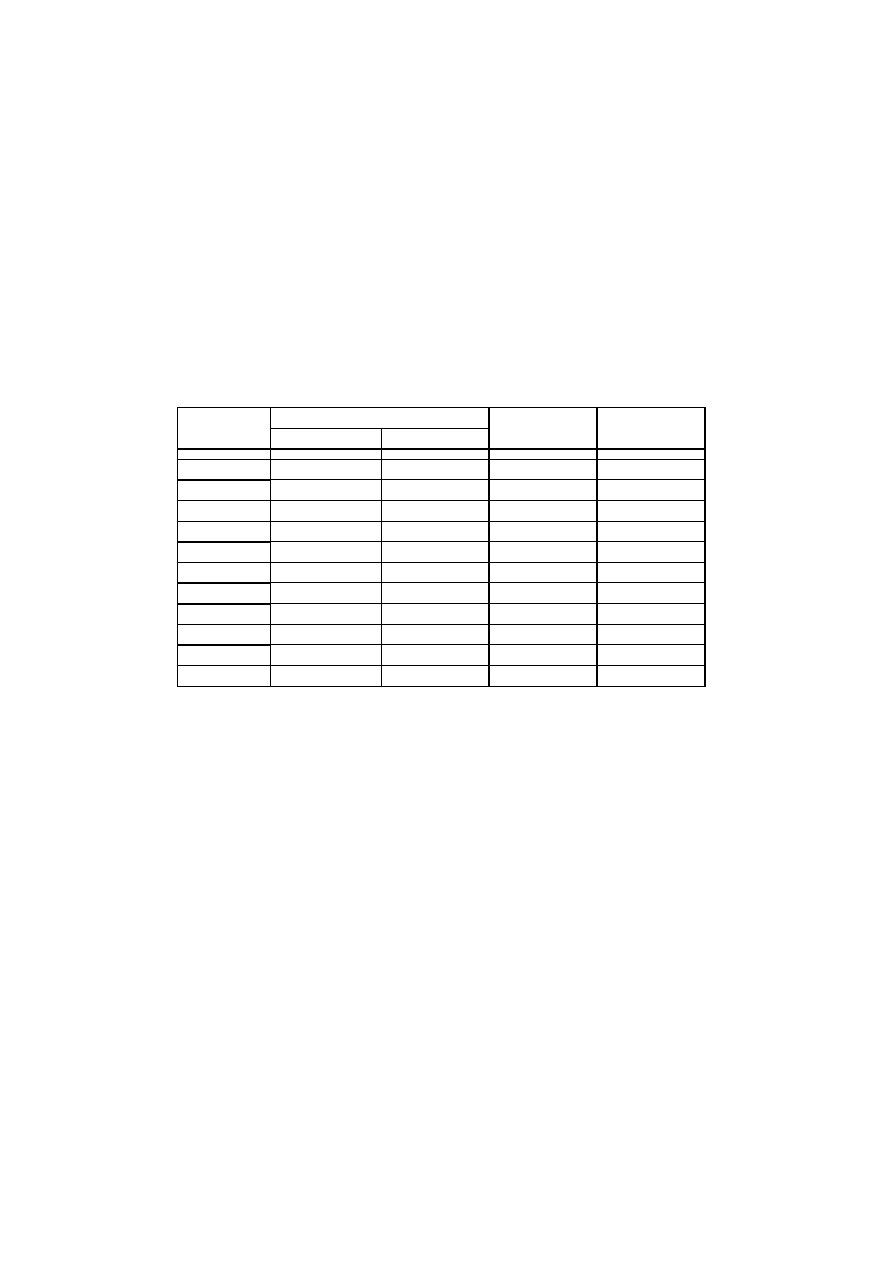

Z tabeli 2 wynika, iż wraz z rozwojem gospodarczym, sukcesywnie

ulegała zmniejszeniu liczba centrali banków komercyjnych oraz znacząco

rosła liczba oddziałów tych instytucji. W latach 1997 – 2007 liczba ta

wzrosła o 2177 placówek. Tak duży przyrost wynikał głównie z znaczne-

go rozwoju bankowości detalicznej, determinowanego wzrostem zapo-

trzebowania na usługi bankowe, przede wszystkim zgłaszanego przez

gospodarstwa domowe oraz sektor małych przedsiębiorstw.

Tabela 2. Liczba placówek banków komercyjnych w latach 1997 – 2007

banki komercyjne

pozostałe

razem

Lata

centrale

oddziały

1

2

3

4

5

1997

81

1634

8168

9883

1998

83

1868

7795

9746

1999

77

2235

8116

10428

2000

73

2449

8948

11470

2001

69

2879

7773

10721

2002

59

3040

6866

9965

2003

58

3119

5985

9162

2004

54

3704

4601

8359

2005

54

3710

4614

8378

2006

51

3770

4775

8596

I poł. 2007

51

3811

5002

8864

Źródło: Synteza raportu o sytuacji sektora bankowego w I półroczu 2007 r., Warszawa

2008.

Wyniki

W celu zbadania wpływu wzrostu gospodarczego (zmienna X) na

rozwój sektora bankowego (zmienna Y) stworzono liniowy model regre-

syjny. Model ten charakteryzuje liniowa postać zmiennych objaśnianych

i składnika losowego, według następującego wzoru:

6

k

k

X

X

X

Y

2

2

1

1

0

gdzie:

0

- wyraz wolny regresji,

k

,

,

,

2

1

- współczynniki regresji cząstkowej,

- składnik losowy

4

.

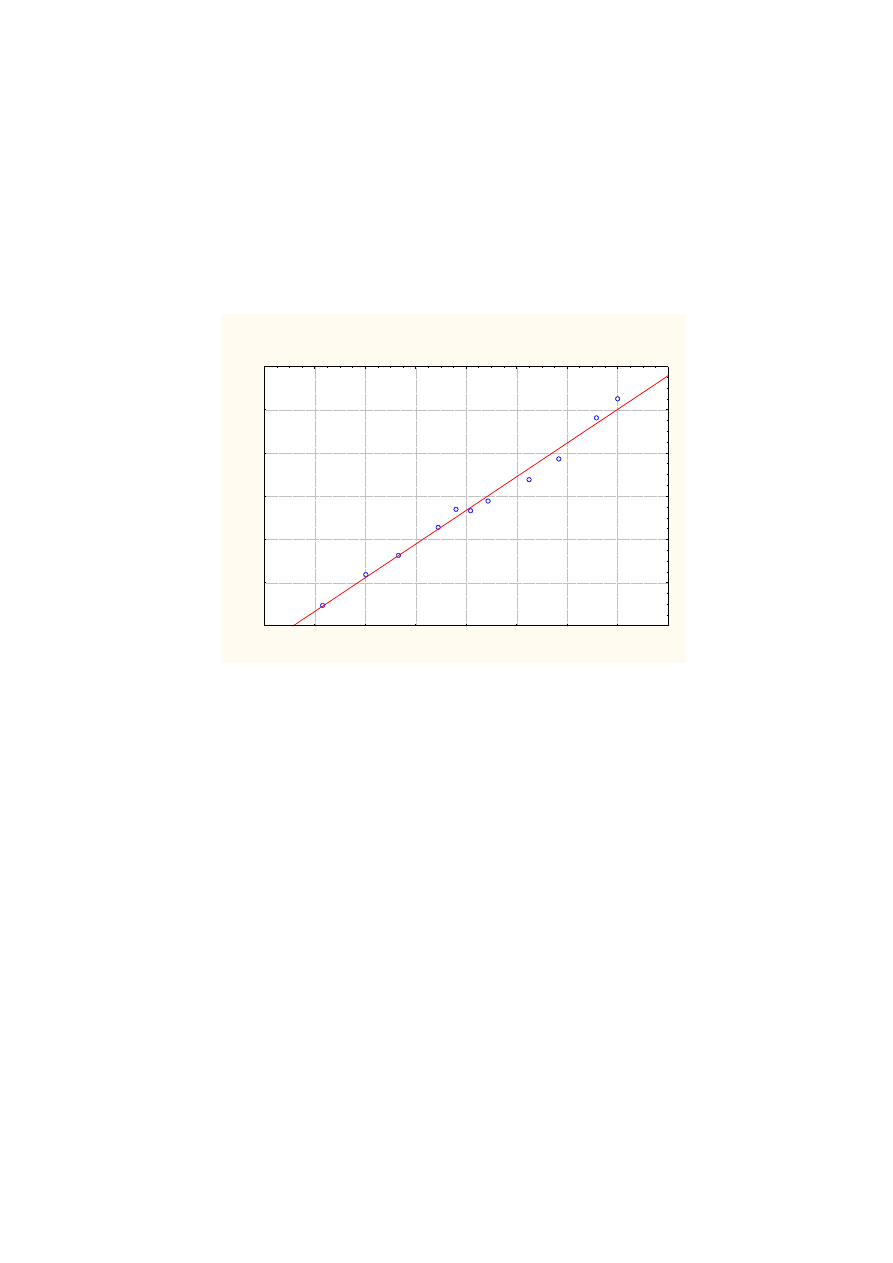

Pierwszym etapem tworzenia modelu, była ocena zależności po-

między wzrostem gospodarczym, który został uwzględniony w modelu

jako wartość PKB, oraz rozwojem sektora bankowego, ujęta jako wartość

aktywów banków komercyjnych. W tym celu został utworzony wykres

rozrzutu (wykres 1). Rozmieszczenie punktów na wykresie potwierdza

zależność liniową typu statystycznego, występującą pomiędzy analizowa-

nymi zmiennymi

5

.

Oszacowany model przyjął następującą postać:

Aktywa banków komercyjnych = - 1,5583E5 + 0,78 PKB.

Wartość oceny współczynnika regresji w utworzonym modelu, po-

zwala na stwierdzenie, iż wzrost wartości PKB o 1 mln PLN, powoduje

wzrost aktywów bankowych średni o około 780 tys. PLN.

W tabeli 2 zostały przedstawione najważniejsze wyniki dotyczące

zbudowanego modelu. Do oceny dobroci dopasowania modelu wykorzy-

stano współczynnik determinacji (R^

2

) oraz błąd standardowy estymacji

(Bł. Std. B). Wartość współczynnika determinacji, wynosząca 98,77%,

wskazuje, iż stworzony model pozwala wyjaśnić niespełna 99% zmienno-

ści wzrostu sektora bankowego. Pozostały 1% wskazuje na występowanie

4

Kot S., Jakubowski J., Sokołowski A.: Statystyka. Difin, Warszawa 2007, s. 317 – 318.

5

W programie Statistica wnioskowanie o istotności współzależności dwóch zmiennych odbywa

się na podstawie wartości p (p value); dla modelu przyjęto wartość p> 0,05, przy której przyjmuje

się hipotezę o występowaniu istotnej współzależności między zmiennymi.

7

czynników losowych. Błąd standardowy w modelu kształtuje się na po-

ziomie 0,03, co wskazuje na znikomą różnicę pomiędzy obserwowanymi

wartościami wzrostu sektora bankowego i wartościami teoretycznymi.

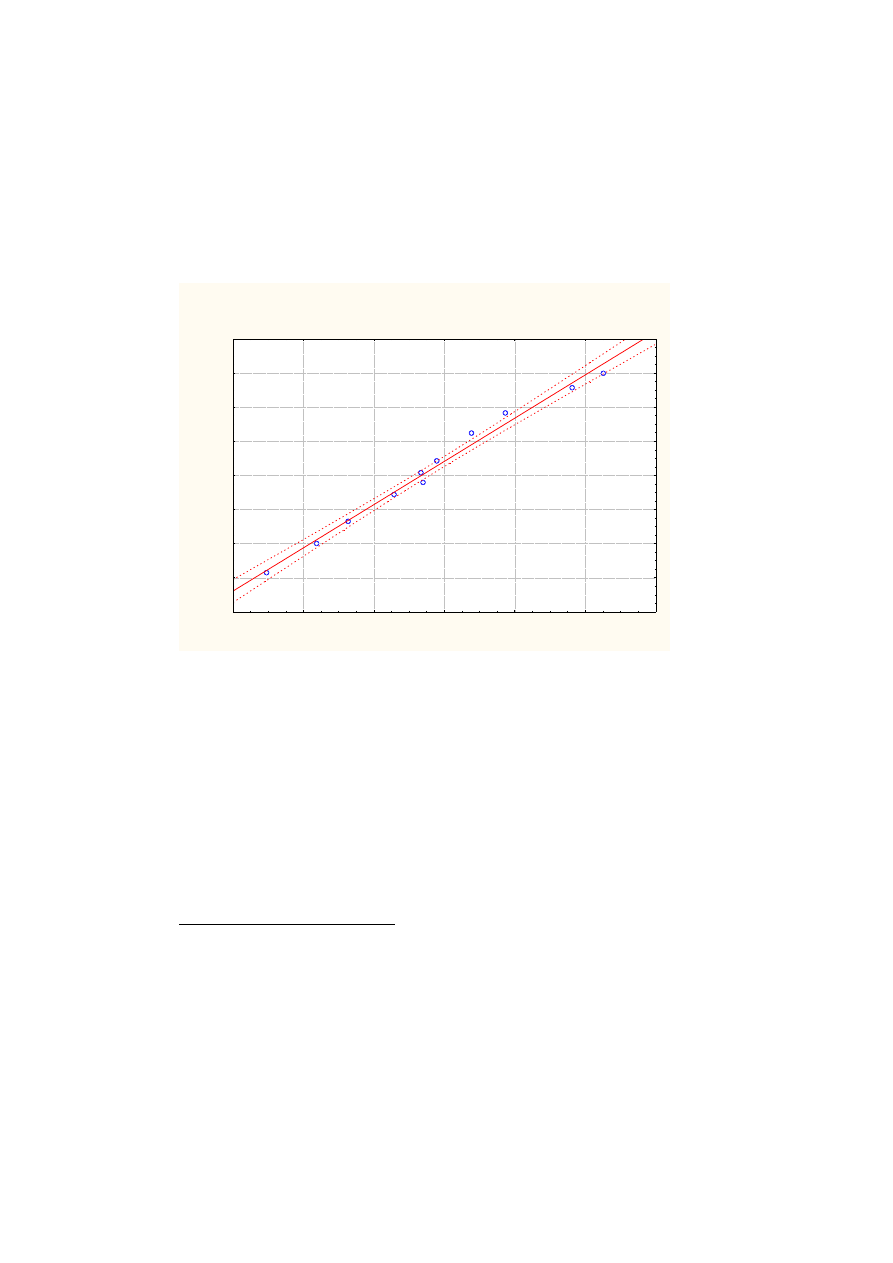

Wykres 1. Wykres rozrzutu dla zmiennej aktywa banków komercyjnych

względem zmiennej PKB

Wykres rozrzutu AKTYWA banków komercyjnych względem PKB

Arkusz1 3v*12c

AKTYWA banków komercyjnych = -1,5583E5+0,7791*x

4E5

5E5

6E5

7E5

8E5

9E5

1E6

1,1E6

1,2E6

PKB

2E5

3E5

4E5

5E5

6E5

7E5

8E5

A

K

T

Y

W

A

b

a

n

kó

w

k

o

me

rc

yj

n

yc

h

Źródło: obliczenia własne.

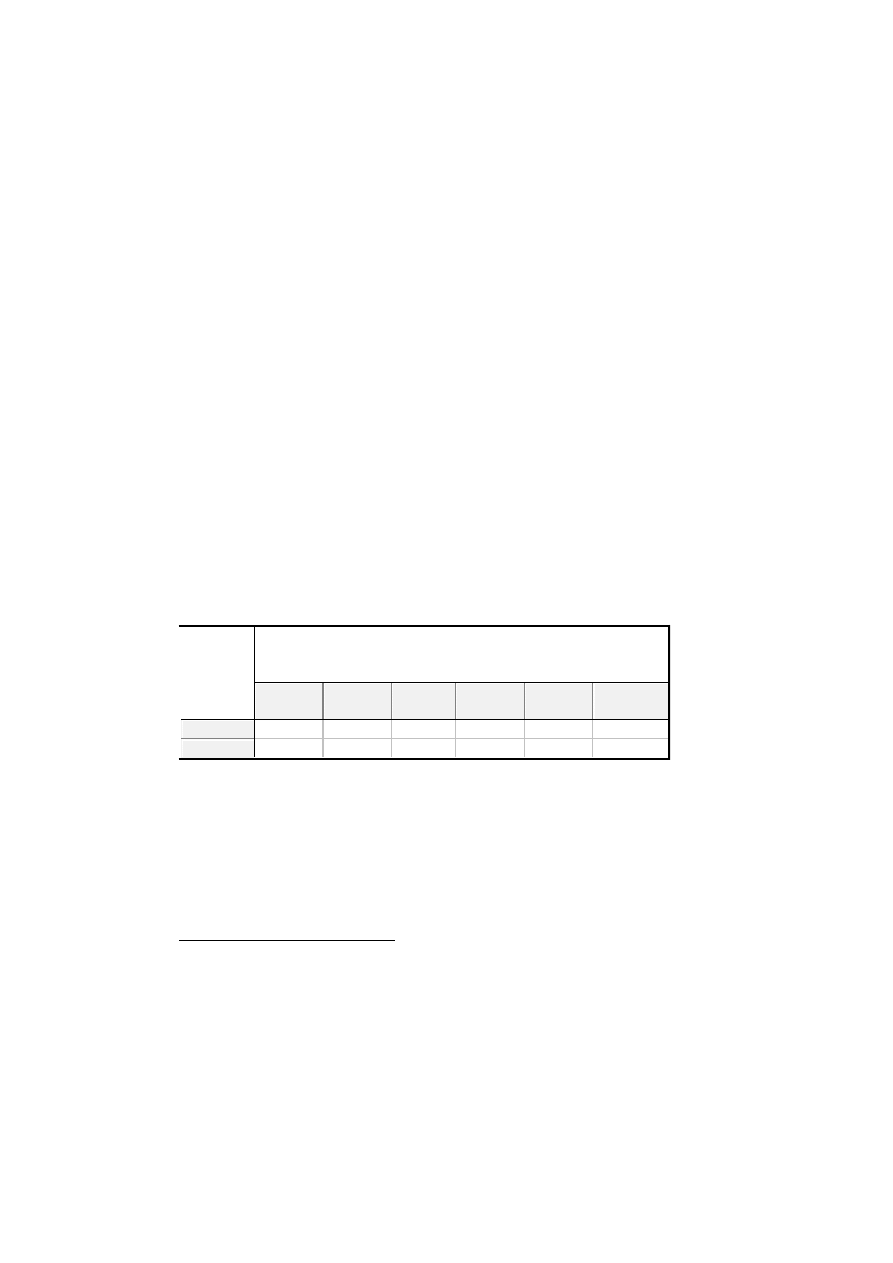

W celu zmierzenia wpływu analizowanych zmiennych na siebie zasto-

sowano współczynnik korelacji wielorakiej (R). Współczynnik ten mierzy

siłę związku pomiędzy badaną cechą Y oraz łącznym wpływem pozostałych

cech X

1

, X

2

,…, X

n

. Współczynnik korelacji wielorakiej jest zawsze dodatni,

a jego wartości zawierają się w przedziale [0,1]. Jego charakterystyczną ce-

8

chą jest to, że nie wskazuje kierunku związku pomiędzy cechami a jedynie

mierzy jej siłę

6

.

W przypadku analizowanych zmiennych wartość współczynnika

korelacji wielorakiej (R) wyniosła 0,99, co wskazuje na bardzo silny

wpływ zmiennej objaśniającej (X) na zmienną objaśnianą (Y).

Do określenia poziomu zależności liniowej między analizowanymi

zmiennymi, wykorzystano także współczynnik korelacji liniowej Pearso-

na. Współczynnik ten przyjmuje wartości z przedziału [-1; 1]. W anali-

zowanym modelu współczynnik ten przyjął wartości dodatnie, i był rów-

ny 0,99, co potwierdza prawie liniowy związek między badanymi zmien-

nymi, jak również wskazuje na występowanie bardzo silnej korelacji do-

datniej. Potwierdza to fakt, iż wraz ze wzrostem gospodarczym, następuje

rozwój sektora bankowego.

Tabela 3. Wyniki regresji dla zmiennej – aktywa banków komercyjnych

wraz ze statystykami podsumowującymi

Podsumowanie regresji zmiennej zależnej: AKTYWA banków komercyjnych (Arkusz1)

R= ,99381570 R^2= ,98766965 Skoryg. R2= ,98629961

F(1,9)=720,91 p<,00000 Błąd std. estymacji: 17044,

N=11

BETA

Bł. std.

BETA

B

Bł. std.

B

t(9)

poziom p

W. wolny

PKB

-155834

24348,95

-6,40003

0,000125

0,993816

0,037014

1

0,03

26,84970

0,000000

Źródło: obliczenia własne.

Na podstawie wykresu rozrzutu stworzonego modelu, można

stwierdzić, iż dopasowana linia regresji prawie pokrywa się z danymi, co

6

Por. Luszniewicz A., Słaby T.: Statystyka. Teoria i zastosowanie. C.H. Beck, Warszawa 2003, s.

224 -225.

9

świadczy o zauważonym już wcześniej, związku prawie liniowym po-

między badanymi zmiennymi.

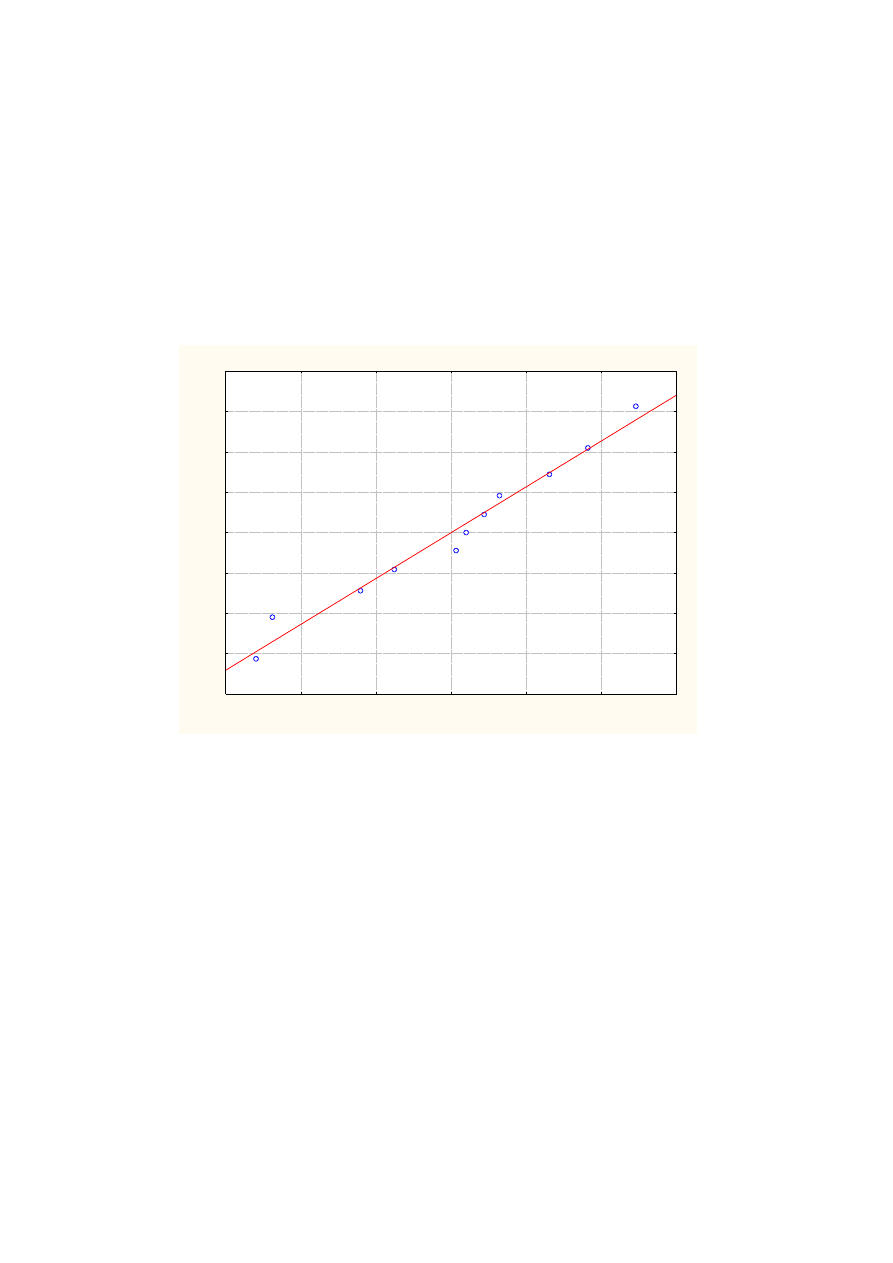

Wykres 2. Wykres modelu regresji liniowej dla zmiennej aktywa banków

komercyjnych

Wykres rozrzutu PKB względem AKTYWA banków komercyjnych

Arkusz1 3v*12c

PKB = 2,0768E5+1,2678*x; 0,95 Prz.Ufn.

2E5

3E5

4E5

5E5

6E5

7E5

8E5

AKTYWA banków komercyjnych

4E5

5E5

6E5

7E5

8E5

9E5

1E6

1,1E6

1,2E6

P

K

B

Źródło: obliczenia własne.

W celu oceny normalności składnika losowego modelu dokonano

analizy reszt. Realizacją składnika losowego w szacowanym modelu jest

składnik resztowy

7

. Reszty tworzą ciąg dodatnich i ujemnych różnic po-

między składnikami empirycznych wartości zmiennej PKB, a teoretycz-

nych wartości tej zmiennej

8

.

7

Kot S., Jakubowski J., Sokołowski A.: Statystyka. Difin, Warszawa 2007, s. 327.

8

Por. Luszniewicz A., Słaby T.: Statystyka. Teoria i zastosowanie. C.H. Beck, Warszawa 2003,

s. 228.

10

Na wykresie 3, został przedstawiony rozkład reszt dla analizowane-

go modelu. Rozłożenie punktów, pozwala stwierdzić, iż rozkład reszt

w tym modelu nie odbiega od rozkładu normalnego, co jednocześnie po-

twierdza wysokie dopasowanie oszacowanego modelu liniowego do da-

nych empirycznych.

Wykres 3. Wykres normalności reszt dla modelu

Wykres normalności reszt

-30000

-20000

-10000

0

10000

20000

30000

Reszty

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

W

ar

to

ść

n

o

rma

ln

a

Źródło: obliczenia własne.

Wnioski

Celem opracowania było przedstawienie wpływu wzrostu gospo-

darczego na rozwój sektora bankowego w Polsce w latach 1997 – 2007

oraz oceny stopnia tego oddziaływania. Na podstawie przeprowadzonej

analizy materiałów empirycznych oraz analizy wybranych współczynni-

ków statystycznych sformułowano następujące wnioski:

11

1. Lata 1997 – 2007, są przykładem okresu, kiedy rozwój ban-

kowości w Polsce następował szybciej, aniżeli wzrost gospo-

darczy w Polsce. Najwyższa różnica w dynamice wzrostu tych

zjawisk wynosiła ponad 23 pkt proc. (1997 r.). Wyjątek sta-

nowi rok 2002, kiedy nastąpiło zahamowanie tak szybkiego

tempa wzrostu, zarówno gospodarczego, jak i rozwoju banko-

wości, wskutek stagnacji makroekonomicznej w kraju. Jednak

w kolejnych latach (2003 – 2007) można zaobserwować dal-

szy postęp polskiej bankowości.

2. Udział aktywów banków komercyjnych w ogólnej wartości

PKB, w latach 1997 – 2007, średnio kształtował się na pozio-

mie 57,85%, przy czym najwyższym udział (65,97%) został

odnotowany w 2007 r. Świadczy to o postępującym rozwoju

sektora bankowego oraz wzrostu jego znaczenia w procesach

gospodarczych w kraju.

3. Na podstawie stworzonego modelu oraz przeprowadzonych

wyliczeń współczynników korelacji i regresji badających za-

leżność pomiędzy wzrostem gospodarczym, mierzonym PKB

w mln PLN, a rozwojem sektora bankowego, mierzonym war-

tością aktywów banków komercyjnych, można stwierdzić,

iż pomiędzy badanymi zmiennymi występuje związek liniowy

(współczynnik Pearsona wynosi |0,99|). Ponadto między anali-

zowanymi cechami występuje korelacja dodatnia, a więc wzrost

gospodarczy silnie wpływa na zwiększenie wartości aktywów

banków komercyjnych. Dodatkowo badane zmienne charaktery-

zuje bardzo duża siła wzajemnego wpływu na siebie, co potwier-

dzają także wysokie wartości współczynników – determinacji

12

(98,77%) oraz korelacji wielorakiej (0,99). O wysokim stopniu

dopasowania oszacowanego modelu do danych empirycznych

świadczy także rozkład reszt, który nie odbiega od rozkładu nor-

malnego.

4. W świetle uzyskanych wyników z modelu oraz wyników analizy

danych empirycznych oraz statystycznych, można potwierdzić

statystycznie istnienie ścisłego związku pomiędzy wzrostem go-

spodarczym a rozwojem sektora banków komercyjnych w Pol-

sce.

BIBLIOGRAFIA:

1.

Heffernan S.: Nowoczesna bankowość. PWN, Warszawa 2007.

2.

Janc A., Sury-Walterowicz M.: Polska. [W:] Bankowość krajów tworzących go-

spodarkę rynkową. Europa Środkowa i Wschodnia: kontynuacja reform, red. na-

ukowy A. Janc. Wydawnictwo AE w Poznaniu, Poznań 1998.

3.

Kot S., Jakubowski J., Sokołowski A.: Statystyka. Difin, Warszawa 2007.

4.

Luszniewicz A., Słaby T.: Statystyka. Teoria i zastosowanie. C.H. Beck, Warsza-

wa 2003.

5.

Przegląd stabilności systemu finansowego w latach 1997 – I półrocze 2007,

NBP, Warszawa 1998 – 2008.

6.

Synteza raportu o sytuacji sektora bankowego w latach 1997 – I półrocze 2007,,

NBP, Warszawa 1998 – 2008.

Wyszukiwarka

Podobne podstrony:

Scenariusze rozwoju sektora wiedzy w Polsce do roku 2040(2), INIB rok II, naukoznawstwo

przemiany w sektorze bankowym w Polsce w okresie transformac(1), Bankowość i Finanse

Scenariusze rozwoju sektora wiedzy w Polsce do roku 2040, INIB rok II, naukoznawstwo

PRZEMIANY STRUKTURALNE W POLSCE A WZROST GOSPODARCZY, Informatyka, Pomoce naukowe

IIIa Sektor bankowy w Polsce

ROZWÓJ SYSTEMU BANKOWEGO W POLSCE W 2008R

Rozwój bankowości w Polsce, FINANSE I RACHUNKOWOŚĆ, WSB gda, Bankowość (figiela)

MSP w Polsce, Rozwój sektora Małych i Średnich Przedsiębiorstw w Polsce

Wzrost gospodarczy, czynniki, mierniki, pojęcie rozwoju gospodarczego, wahania koniunkturalne

Modele wzrostu gospodarki dualnej, Ekonomia rozwoju, Chrzanowski

Ćwiczenia 12 Wpływ handlu międzynarodowego na rozwój i wzrost gospodarczy

MAKROEKONIMA, wzrost i rozwój gospodarczy (7 str), Pojęcie „wzrost gospodarczy” i &bdquo

Wzrost gospodarczy, Wzrost i rozwój gospodarczy 2

Bankowosc, Rozwój bankowości w Polsce (31 strony)

Kapital ludzki a wzrost gospodarczy w Polsce e 0e1h

Teoria wzrostu gospodarczego Teoria rozwoju społeczno ekonomicznego

Rozwój bankowości w Polsce, FINANSE I RACHUNKOWOŚĆ, WSB gda, Bankowość (figiela)

więcej podobnych podstron