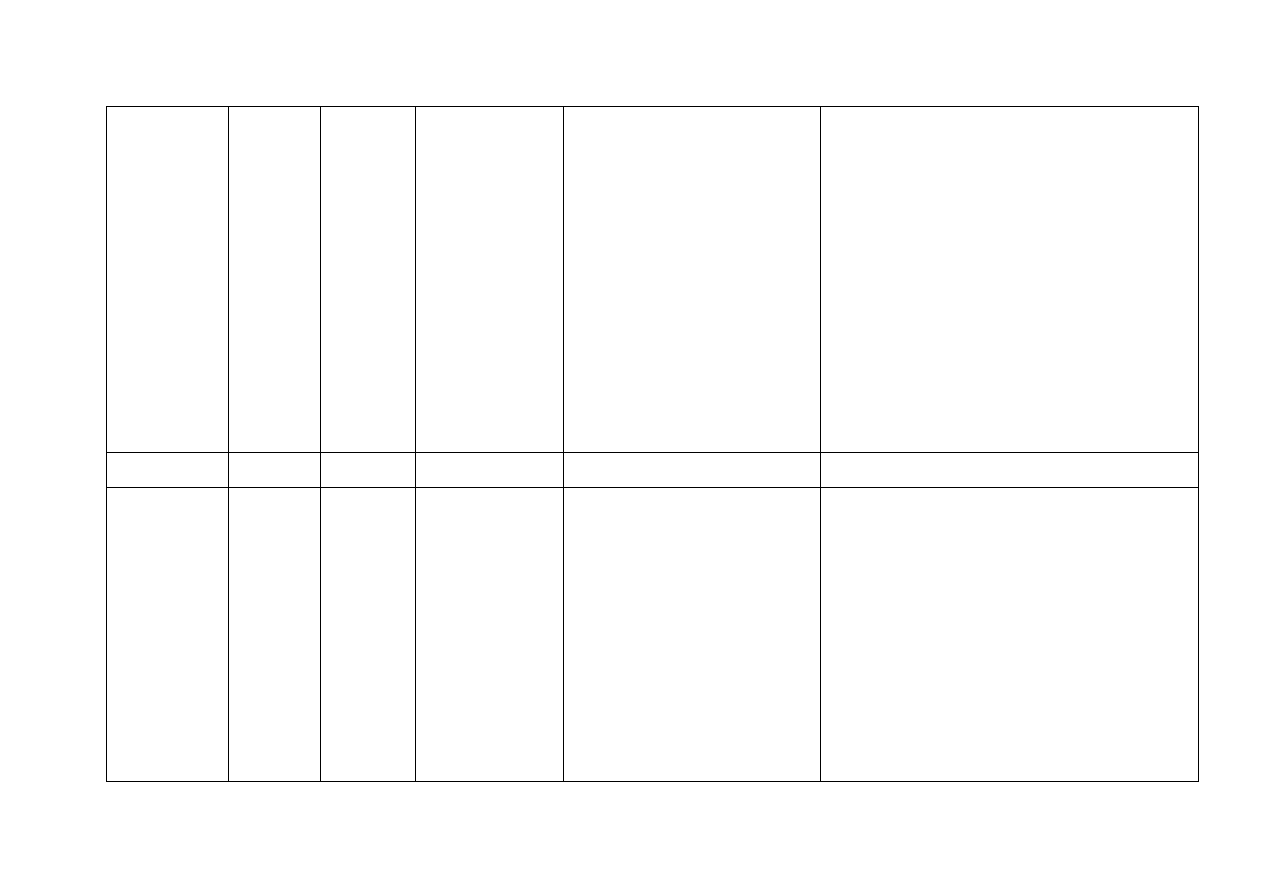

Załącznik nr 9. System zarządzania i kontroli

Jednostka

kontrolowana

/nazwa

Tryb kontroli Termin

kontroli

Przedmiot/zakres

kontroli

Główne stwierdzenia, w tym

nieprawidłowości

Rekomendacje

Instytucja

Zarządzająca

Województwo

Zachodniopomors

kie.

Kontrola

planowa

28.02-

13.03.2007

Funkcjonowanie

systemu zarządzania i

kontroli w

instytucjach

zaangażowanych we

wdrażanie ZPORR w

województwie

zachodniopomorskim.

Kontroli poddane

zostały następujące

podmioty,

uczestniczące we

wdrażaniu ZPORR:

- Urząd

Marszałkowski

Województwa

Zachodniopomorskieg

o w Szczecinie

(UMWZ)

– instytucja

uczestnicząca w

zarządzaniu

komponentem

regionalnym programu

ZPORR dla Priorytetu

1 i 3 ZPORR;

- Wojewódzki Urząd

Pracy w Szczecinie

(WUP) – Instytucja

Wdrażająca Działania

2.1,

Informacja

pokontrolna

została

przesłana do jednostek kontrolowanych

dnia

05.04.2007r.

Zastrzeżenia

do

informacji zostały zgłoszone w dniu

08.05.2007r.Ostateczna

wersja

informacji pokontrolnej została wysłana

w dniu 15.05.2007r.

Zalecenia pokontrolne zostały przesłane w dniu 09.07.2007r.

2.2, 2.3, 2.4;

- Zachodniopomorska

Agencja Rozwoju

Regionalnego S.A. w

Szczecinie (ZARR

S.A.)

– Instytucja

Wdrażająca Działania

2.5, 2.6 i 3.4;

- Zachodniopomorski

Urząd Wojewódzki w

Szczecinie (ZUW) –

Instytucja

Pośrednicząca we

wdrażaniu ZPORR w

województwie

zachodniopomorskim,

oraz wybrany podczas

kontroli projekt

realizowany w ramach

ZPORR,

współfinansowany z

EFRR:

Z/2.32/I/1.5/573/05

„Budowa łącza

teleinformatycznego

AMSK pomiędzy

Politechniką

Szczecińską, a

Uniwersytetem

Szczecińskim

”.

Województwo

Lubelskie

Kontrola

planowa

16.04-

29.05.2007

Funkcjonowanie

systemu zarządzania i

kontroli w

instytucjach

zaangażowanych we

wdrażanie ZPORR w

województwie

Informacja

pokontrolna

została

przesłana do jednostek kontrolowanych

dnia

15.06.2007r.

Zastrzeżenia

do

informacji zostały zgłoszone w dniu

12.07.2007r.Ostateczna

wersja

informacji pokontrolnej została wysłana

w dniu 26.07.2007r.

.

lubelskim.

Kontroli poddane

zostały następujące

podmioty,

uczestniczące we

wdrażaniu ZPORR:

-

Urząd

Marszałkows

ki

Województw

a

Lubelskiego

w Lublinie –

instytucja

uczestnicząca

w

zarządzaniu

komponente

m

regionalnym

programu

ZPORR dla

Priorytetu 1 i

3 ZPORR

oraz

Instytucja

Wdrażająca

Działania 2.2

i 2.6;

-

Lubelska

Fundacja

Rozwoju

S.A. w

Lublinie –

Instytucja

Wdrażająca

Działania 2.5

i 3.4;

Do

dnia

dzisiejszego

informacja

pokontrolna nie została podpisana przez

wszystkie kontrolowane jednostki.

-

Lubelski

Urząd

Wojewódzki

w Lublinie –

Instytucja

Pośrednicząc

a we

wdrażaniu

ZPORR w

województwi

e lubelskim,

oraz wybrane podczas

kontroli projekty

realizowany w ramach

ZPORR, jeden

współfinansowany z

EFRR:

Z/2.06/I/1.5/167/04

„Informatyzacja

Miejskiej Biblioteki

Publicznej w Lublinie

i utworzenie PIAP-ów

w filiach MBP – I

etap”, beneficjent

Miejska Biblioteka

Publiczna w Lublinie

i jeden

współfinansowany z

EFS

Z/2.06/II/2.4/32/06

„Od służby wojskowej

do służby cywilnej”,

beneficjent Centrum

Szkolenia Samorządu

i Administracji w

Lublinie.

Województwo

Kujawsko-

Pomorskie

Urząd

Marszałkowski

Województwa

Kujawsko –

Pomorskiego w

Toruniu

Kontrola

planowa

11.06–

13.07.2007

Kontrola systemu

zarządzania i kontroli

ma na celu uzyskanie

uzasadnionej pewności,

ż

e system funkcjonuje

prawidłowo i

efektywnie, zgodnie z

prawem.

Zespół Kontrolujący stwierdził, że w

procesie systemu zarządzania i kontroli

w zakresie wdrażanym w Urzędzie

Marszałkowskim

Województwa

Kujawsko - Pomorskiego w Toruniu

jako Instytucji Wdrażającej dla działań

2.2, 2.5, 2.6, 3.4, ZPORR, w stosunku

do okresu objętego poprzednią kontrolą

(czerwiec 2006r.), nastąpiło dalsze

usprawnienie systemu zarządzania, a

większość

stwierdzonych

ówcześnie

uchybień

wyeliminowano.

Nadal

aktualne jednak pozostają uchybienia,

których

likwidacja

jest

konieczna.

Dotyczą one przede wszystkim:

aktualizacji

Podręcznika

Procedur;

zachowania

obowiązujących

procedur w procesie weryfikacji

wniosków

beneficjentów

o

płatność;

przestrzegania

procedur

dot.

weryfikacji

obowiązującej

sprawozdawczości

w

procesie

monitorowania

projektów;

wypełniania funkcji kontrolnych

Instytucji

Wdrażającej

polegających

na

ocenie

faktycznej realizacji projektu po

jego zakończeniu.

- aktualizacja Podręcznika Procedur powinna polegać na

dostosowaniu do aktualnej struktury organizacyjnej

Urzędu Marszałkowskiego, zmianach zapisów

dotyczących obowiązującego „Systemu informowania o

nieprawidłowościach w zakresie wykorzystywania

funduszy strukturalnych” oraz dostosowaniu zapisów

Podręcznika dot. procesów kontroli do obowiązujących

przepisów prawa,

- aktualizacja Podręcznika Procedur w części dotyczącej

procedur weryfikacji i potwierdzania płatności, a w

szczególności procedur stosowanych na wszystkich

etapach weryfikacji formalnej, rachunkowej i

merytorycznej wniosków o płatność, z uwzględnieniem

terminów i osób odpowiedzialnych za poszczególne

czynności, określenie trybu odpowiedzialności za

akceptację i zatwierdzenie listy kontrolnej i opisu

procedur przekazywania do beneficjentów refundacji

poniesionych wydatków,

- aktualizacja Podręcznika Procedur w zakresie terminów

przesłania przez Beneficjentów sprawozdań, wypełniania

list sprawdzających przez pracownika weryfikującego

sprawozdanie oraz zatwierdzającego sprawozdanie,

przechowywania wszystkich wersji sprawozdań

przekazanych przez Beneficjentów, a także

powiadamiania Beneficjenta o zaakceptowaniu

sprawozdania końcowego,

- wypełnianie funkcji kontrolnych przez IW poprzez ocenę

faktycznej realizacji projektów po złożeniu wniosków o

płatność końcową w formie kontroli ich wykonania na

miejscu realizacji lub kontroli na dokumentach

potwierdzonych stosownymi listami sprawdzającymi.

Zdaniem kontrolujących stwierdzone usterki i braki w

systemie zarządzania i kontroli w Urzędzie

Marszałkowskim jako Instytucji Wdrażającej ZPORR,

stanowią uchybienia w procesie wdrażania Programu. Jak

najszybsze ich wyeliminowanie powinno przyczynić się do

poprawy funkcjonowania systemu oraz uzasadnionej

pewności, że funkcjonuje

on prawidłowo, zgodnie z prawem wspólnotowym i

krajowym. IW została zobowiązana do poinformowania

IPoś o wyeliminowaniu uchybień do 30.09.2007r.

Toruńska Agencja

Rozwoju

Regionalnego

S.A.

Kontrola

planowa

11.12.2006 –

31.01.2007

Zespół Kontrolujący stwierdził

uchybienia, które dotyczyły:

aktualności Podręcznika Procedur

Instytucji Wdrażającej; prawidłowości

i terminowości sporządzania Umów

o dofinansowanie, wnoszenia

zabezpieczeń prawidłowej realizacji

oraz terminowości sporządzania

aneksów do Umów

o dofinansowanie; przepływów

finansowych;

terminowości i weryfikacji sprawozdań

z realizacji; opóźnień w przekazywaniu

informacji dotyczących

nieprawidłowości; braku ramowego

planu kontroli na miejscu realizacji

projektu dla Działań 2.5 i 3.4 ZPORR,

opóźnień w przekazywaniu rocznych

planów kontroli

- aktualizacja Podręcznika Procedur Instytucji Wdrażającej,

- przestrzeganie prawidłowości i terminowości

sporządzania Umów o dofinansowanie projektu oraz

aneksów do Umów o dofinansowanie projektu,

- egzekwowanie terminowości wnoszenia zabezpieczeń

prawidłowej realizacji projektów,

- przestrzeganie obowiązujących terminów w zakresie

przepływów finansowych,

- przestrzeganie terminowości oraz procedur weryfikacji

sprawozdań z realizacji projektów,

- zachowanie obowiązujących terminów przekazywania

informacji dotyczących nieprawidłowości,

- opracowanie programu kontroli realizacji projektu dla

Działań 2.5 i 3.4 ZPORR oraz jego stosowanie zgodnie z

wytycznymi określonymi w „Podręczniku procedur

wdrażania Zintegrowanego Programu Operacyjnego

Rozwoju Regionalnego”,

- przestrzeganie obowiązujących terminów przekazywania

rocznych planów kontroli.

IW została zobowiązana do poinformowania IPoś o

wyeliminowaniu uchybień w terminie do 08.06.2007r.

Pismem z dnia 02.04.2007 r. l.dz.773/2007 IW przesłała

informację do IPoś o wykonaniu ww. zaleceń

pokontrolnych.

Województwo

Lubelskie

Wojewódzki

Urząd Pracy w

Lublinie –

Instytucja

Wdrażająca dla

działania 2.1, 2.3,

2.4 ZPORR

Kontrola

planowa

29.11.2006 –

30.01.2007

Ocena

funkcjonowania

systemu zarządzania i

kontroli w Instytucji

Wdrażającej dla

Działania 2.1, 2.3, 2.4

ZPORR w

województwie

lubelskim

Stwierdzono realizację rekomendacji z

przeprowadzonej kontroli systemów

zarządzania i kontroli w roku 2005.

Brak

Lubelska

Fundacja

Rozwoju – ARR

w Lublinie –

Instytucja

\Wdrażająca dla

działania 2.5 i 3.4

ZPORR

Kontrola

planowa

12.03.2007 –

17.04.2007

Ocena

funkcjonowania

systemu zarządzania i

kontroli w Instytucji

Wdrażającej

dla

Działania 2.5 i 3.4

ZPORR

w

województwie

lubelskim

1. Brak kompletnego i aktualnego

podręcznika procedur Instytucji

Wdrażającej dla działania 2.5 i 3.4

ZPORR

2. System zarządzania i kontroli w

Instytucji Wdrażającej dla Działania

2.5

i 3.4 ZPORR w województwie

lubelskim wymaga usprawnienia.

Uzupełnienie zapisów podręcznika procedur:

1. stosowanie obowiązujących wytycznych IZ

ZPORR w zakresie przeprowadzania wizyty

monitorującej/kontrolnej na miejscu

2. stosowanie obowiązujących wytycznych IZ

ZPORR w zakresie kontroli stosowania przepisów

dotyczących zamówień publicznych

3. o procedurę przeprowadzania wizyt monitorujących

dla projektów realizowanych w ramach działania

2.5 oraz procedurę sporządzania

planu/harmonogramu wizyty

4. w zakresie procedury kontroli wykonywania

zaleceń pokontrolnych oraz kontroli na miejscu

5. w części dotyczącej procedury podpisywania

umowy o dofinansowanie projektu

6. o procedurę weryfikacji, rejestru i przechowywania

zabezpieczeń prawidłowej realizacji projektów

7. o procedurę rozwiązywania umów z beneficjentami

8. zgodnie z rozporządzeniem Ministra Gospodarki i

Pracy z 22.09.2004 r. oraz wytyczną IZ w zakresie

sprawozdawczości.

Ponadto zalecono stosowanie obowiązujących

przepisów z zakresu terminów na dokonywanie zmian w

projektach, zapewnienie terminowej weryfikacji

wniosków beneficjenta o płatność oraz sprawozdań z

realizacji projektów składanych przez beneficjentów.

Województwo

Łódzkie

Regionalne

Centrum Polityki

Społecznej w

Łodzi

Kontrola

planowa

23.11.2005 –

21.09.2006

Kontrola systemu

zarządzania i kontroli

ZPORR w 2005r.

1. niewystarczająca liczba osób

zajmująca się wdrażaniem ZPORR, brak

szkoleń dla pracowników zajmujących

się ZPORR

2. nieterminowe sporządzanie

sprawozdań

3. brak możliwości stwierdzenia

rzeczywistego zamieszczenia ogłoszenia

o konkursie

1. zwiększenie liczby etatów

2. przeszkolenie pracowników nie uczestniczących

dotychczas w szkoleniach

3. sporządzanie sprawozdań zgodnie z obowiązującymi

terminami

4. większa dokładność i rzetelność podczas wykonywania

obowiązków przez pracowników RCPS

5. weryfikowanie sprawozdań od beneficjentów zgodnie

z obowiązującymi terminami

6. prowadzenie dokumentacji o naborze wniosków w sposób

umożliwiający kontrolującym jednoznaczne stwierdzenie,

iż zostały wypełnione obowiązki związane z ogłaszaniem i

przeprowadzaniem konkursów.

Wojewódzki

Urząd Pracy w

Łodzi

Kontrola

planowa

22.12.2005 –

7.07.2006

Kontrola systemu

zarządzania i kontroli

ZPORR w 2005r.

1.nieterminowe sporządzanie

sprawozdań

2. brak zapisów w Podręczniku Procedur

o możliwości zwolnienia beneficjenta z

obowiązku składania sprawozdań w

uzasadnionych przypadkach

1. zaleca się terminowe sporządzanie sprawozdań z realizacji

Działań.

2. zaleca się wprowadzenie do Podręcznika Procedur

Wdrażania ZPORR Wojewódzkiego Urzędu Pracy w Łodzi

zapisów, które umożliwiałyby zwolnienie beneficjenta ze

złożenia sprawozdania okresowego lub rocznego w

uzasadnionych przypadkach.

Łódzka Agencja

Rozwoju

Regionalnego

S.A.

Kontrola

planowa a

12.03.2007-

12.04.2007

Kontrola systemu

zarządzania i kontroli

ZPORR w 2006r.

1. brak odpowiednich szkoleń

2. nieścisłości występujące w

protokołach z posiedzeń KOP

3. operacja przyjęcia zabezpieczeń nie

została zaewidencjonowana w księgach

rachunkowych

4. nierzetelne przeprowadzanie

weryfikacji wniosków o płatność, nie

stosowanie zasady „dwóch par oczu”

5. niedokładna weryfikacja

dokumentacji przetargowej

6. brak zatwierdzania list

sprawdzających do weryfikacji

sprawozdań, weryfikacja przez jedną

osobę

7. nadanie archiwizowanej dokumentacji

kategorii B-7

1. uwzględnienie w planach potrzeb szkoleniowych

wszystkich pracowników zaangażowanych ZPORR

2. aktualizacja podręcznika

3. sporządzanie protokołów KOP z należytą starannością

4. operacje przyjęcia weksla in blanco należy ująć w

księgach rachunkowych,

5. uregulowanie w podręczniku procedur kwestii

związanych z przyjmowaniem zabezpieczeń

6. przy weryfikacji wniosków o płatność należy przestrzegać

zasady dwóch par oczu

7. należy każdorazowo przeprowadzać weryfikację

wniosków o płatność pod względem formalno-prawnym,

merytorycznym i finansowym,

8. należy wystąpić do Prezesa Zamówień Publicznych o

potwierdzenie rażącego naruszenia przepisów ustawy PZP

przez jednego z beneficjentów

9. sporządzanie list sprawdzających do kontroli

10. stosowanie zasady dwóch par oczu przy weryfikacji

sprawozdań oraz każdorazowe zatwierdzanie listy

sprawdzającej

11. zmiana kategorii B-7 na B-10 dla archiwizowanej

dokumentacji

Województwo

Mazowieckie

Wojewódzki

Urząd Pracy w

Warszawie /

Kontrola

planowa

07.05-

12.06.2007

1. monitorowanie i

ocena wdrażania

projektów i

1. w zakresie sprawozdawczości-

stwierdzono drobne odstępstwa od

procedur opisanych

Wystosowano zalecenia pokontrolne, w zakresie:

1. sprawozdawczości

(w przypadku przekazania przez Beneficjentów sprawozdań

Beneficjent

Działania 2.3

Działania 2.3 w

ramach II

Priorytetu

ZPORR,

2. procedury

rozliczeń

finansowych, w

tym poprawność

kwalifikowania

wydatków,

3. procedury

przeprowadzania

kontroli,

4. przestrzeganie

zasad archiwizacji

dokumentów

związanych z

wdrażaniem

projektów w

ramach Działania

2.3 ZPORR,

5. sposób

informowania i

promocji

Działania 2.3 w

ramach II

Priorytetu

ZPORR,

6. wykonanie zaleceń

pokontrolnych

Instytucji

Pośredniczącej z

kontroli systemu

zarządzania i

kontroli.

w Podręczniku procedur WUP.

2. w zakresie rozliczeń finansowych-

uchybienia dotyczące stosowania opisu

na dokumentach księgowych, oraz

opisów odnoszących się do Ustawy

PZP.

3. w zakresie informacji i promocji –

część korespondencji nie zawierała

logotypów, numeru Działania oraz

informacji o współfinansowaniu

projektu z EFS i budżetu państwa.

4. niezachowanie należytej staranności

przy składaniu podpisów przez strony

umowy.

5. zalecenia pokontrolne z poprzedniej

kontroli (oprócz zachowania należytej

staranności przy sporządzaniu aneksów)

zostały zrealizowane.

zawierających błędy lub niewypełnione pola, należy żądać

korekty sprawozdania).

2. rozliczeń finansowych (przestrzeganie stosowania opisu

na dokumentach księgowych zgodnie z obowiązującą

Instrukcją do Wniosków

o płatność).

3. informacji i promocji (zaleca się stosowanie logotypów na

dokumentach).

Województwo

Opolskie

Instytucja

Wdrażająca

działanie 3.4 -

Urząd

Marszałkowski

Województwa

Opolskiego w

Opolu/Regionalna

Instytucja

Finansująca-

Stowarzyszenie

„Promocja

Przedsiębiorczośc

i” w Opolu

Kontrola

planowa

06.11-

15.12.2006

(podpisanie

informacji

pokontrolnej

w I półroczu

2007 r.)

Sprawdzenie

prawidłowości

przestrzegania

procedur w zakresie

realizacji zadań

nałożonych na

Instytucję Wdrażającą

działanie 3.4

Stwierdzono, że w procesie zarządzania

i kontroli w zakresie wdrażania

Działania 3.4. przez Instytucję

Wdrażającą, występują uchybienia,

które dotyczą w szczególności:

-przepływów finansowych

-podpisywanych

z

Beneficjentami

umów o dofinansowanie

-procesu

naboru

wniosków

aplikacyjnych

-sprawozdawczości i monitoringu

-archiwizacji dokumentów

-kontroli na miejscu realizacji projektów

IPoś. w zaleceniach pokontrolnych nakazała

wyeliminowanie stwierdzonych uchybień poprzez realizację

zaleceń. IW zobowiązała się do realizacji zaleceń

pokontrolnych.

Instytucja

Wdrażająca

działanie 3.4 -

Urząd

Marszałkowski

Województwa

Opolskiego w

Opolu/Regionalna

Instytucja

Finansująca-

Stowarzyszenie

„Promocja

Przedsiębiorczośc

i” w Opolu

Kontrola

doraźna

02-

06.04.2007

Sprawdzenie

przestrzegania

procedur w zakresie

funkcjonowania KOP

dla Dz. 3.4

Zespół Kontrolujący stwierdził, że

procedury w zakresie funkcjonowania

Komisji Oceny Projektów w ramach

ZPORR 2004-2006 do Działania 3.4

wdrażanego w województwie opolskim

nie były w pełni przestrzegane.

Jednakże, na postawie Kart Oceny

Merytorycznej 100% wniosków

ocenianych podczas posiedzeń KOP

oraz Oświadczenia Przewodniczącego

KOP (zał. 22 do akt kontroli),

stwierdzono, iż mimo wystąpienia

poważnych uchybień formalnych (m. in.

brak listy obecności oraz brak

podpisanych dodatkowych deklaracji

bezstronności i poufności - KOP 05-11.

01. 2005 r.) posiedzenia KOP były

ważne.

Zalecenia pokontrolne dla IW zostały wystosowane w

zaleceniach podsumowujących kontrolę planowaną oraz

kontrolę doraźną (patrz wiersz powyżej)

Województwo

Podkarpackie

Rzeszowska

Agencja Rozwoju

Regionalnego

S.A.– Instytucja

Kontrola

planowa

18.12.2006 -

28.02. 2007

System zarządzania i

kontroli w proces

wdrażania Działań 2.5

i 3.4 w szczególności:

Kontrola wykazała, że system

zarządzania i kontroli oparty jest na

opracowanych procedurach zawartych w

Podręczniku Procedur IW”, który jednak

1. uzupełnienie Podręcznika Procedur IW o brakujące

elementy;

2. egzekwowanie od Beneficjentów terminowych i

Wdrażająca

Działanie 2.5,

Priorytet II i

Działanie 3.4,

Priorytet III

ZPORR

struktura

organizacyjna IW,

przestrzeganie

zapisów Podręcznika

Procedur IW, ocena

wniosków i wybór

projektów, płatności,

ewidencja księgowa,

odzyskiwanie kwot

nienależnie

wypłaconych,

monitoring i

sprawozdawczość,

kontrole IW na

miejscu realizacji

projektów,

przestrzeganie ustawy

prawo zamówień

publicznych,

informacja i promocja

wymaga ciągłej aktualizacji . Wykazane

uchybienia nie zagrażają procesowi

wdrażania Działań 2.5 i 3.4 w regionie.

poprawnych sprawozdań;

3. dbanie o należyte oznaczanie dokumentów logo Funduszu

i Programu;

4. przechowywanie dokumentacji w sposób uporządkowany

i umożliwiający prześledzenie ścieżki życia projektu,

5. dbanie o terminowe przedkładanie przez beneficjentów

zabezpieczeń realizacji umów;

6. uzupełnienie regulaminu RARR S.A. o zapisy dotyczące

obowiązków związanych z wdrażaniem Działań 2.5 i 3.4

ZPORR ,

Województwo

Pomorskie

Wojewódzki

Urząd Pracy w

Gdańsku

Kontrola

planowa

23- 27.04

2007

Kontrola SZiK w

ramach działania 2.1,

2.2, 2.3, 2.4. Kontroli

zostały poddane

następujące kwestie:

struktura

organizacyjna

Instytucji

Wdrążającej,

Podręcznik Procedur

Instytucji

Wdrażającej, Ramowy

Planu Realizacji

Działania, wybór

wniosków o

dofinansowanie

realizacji projektu

Nieprawidłowości nie stwierdzono. IW

postępuje zgodnie z Podręcznikiem

Procedur oraz obowiązującymi

wytycznymi.

Uchybień nie stwierdzono, zalecenia pokontrolne dotyczyły

następujących kwestii: sprawdzenia podczas kontroli na

zakończenie realizacji projektu, czy dany projekt został

zrealizowany zgodnie z politykami horyzontalnymi

oraz zachowanie dowodów przekazania kopii Informacji

Pokontrolnej do innych komórek organizacyjnych WUP oraz

do beneficjentów, zgodnie z Podręcznikiem procedur WUP.

Wraz z podpisaną Informacją Pokontrolną IW

ustosunkowała się do zaleceń pokontrolnych oraz

poinformowała iż zalecenia realizowane są one na bieżąco.

IPoś zaakceptowała wyjaśnienia.

ZPORR,

podpisywanie umów i

aneksów do umów,

weryfikacja wniosków

o płatność i

przekazywanie

ś

rodków na rzecz

beneficjentów,

sprawozdawczość i

monitoring, kontrola,

postępowania w

przypadku

stwierdzenia

nieprawidłowości,

informacja i promocja,

archiwizacja i

bezpieczeństwo

systemu

informatycznego,

pomoc techniczna,

audyt wewnętrzny

Województwo

Śląskie

Urząd

Marszałkowski

Województwa

Ś

ląskiego

Kontrola

planowa

13.06–

04.07.2007

Przedmiotem kontroli

było funkcjonowanie

systemu zarządzania i

kontroli w Urzędzie

Marszałkowskim

Województwa

Ś

ląskiego jako

instytucji

uczestniczącej we

wdrażaniu Priorytetu I

i III ZPORR,

Instytucji Wdrażającej

oraz instytucji

sprawującej nadzór

nad instytucjami,

którym Samorząd

Do końca okresu sprawozdawczego nie

sporządzono informacji pokontrolnej.

Do końca okresu sprawozdawczego nie sporządzono

informacji pokontrolnej.

Województwa

powierzył cześć zadań

związanych z

wdrażaniem ZPORR.

Ponadto kontroli

poddano dwa wybrane

podczas kontroli

projekty realizowane

w ramach ZPORR w

ramach Działania 2.6:

Z/2.24/II/2.6/1/04

Stypendia dla

najzdolniejszych

doktorantów Śląskiego

Ś

rodowiskowego

Studium

Doktoranckiego i

Z/2.24/II/2.6/13/04

Pomoc firmom branży

chemicznej w

funkcjonowaniu na

rynku Unii

Europejskiej.

Województwo

Świętokrzyskie

Urząd

Marszałkowski

Województwa

Ś

więtokrzyskiego

Kontrola

doraźna

25.04.2007

1. Weryfikacja

przestrzegania

procedur ujętych w

Podręczniku

procedur Instytucji

Wdrażającej

w

zakresie

dokonywania

płatności na rzecz

Beneficjentów

Ostatecznych;

2. Uzyskanie

informacji

nt.

1. W przypadku wniosków o płatność

podlegających

kontroli

nie

stwierdzono przekroczenia przez

Instytucję Wdrażającą 60 dniowego

terminu na przekazanie środków

beneficjentowi ostatecznemu;

2. W przypadku 1 wniosku o płatność

istniało uzasadnione podejrzenie

przekroczenia 60 dniowego terminu

na przekazanie środków;

3. Średni

czas

od

momentu

przekazania poprawnego wniosku o

płatność do momentu wydania

Instytucja Pośrednicząca zaleciła:

1. Aktualizację

Podręcznika

Procedur

w

zakresie

weryfikacji wniosków o płatność ze szczególnym

uwzględnieniem określenia terminów przypisanych do

poszczególnych etapów tej weryfikacji;

2. Uporządkowanie

dokumentacji

związanej

z

weryfikowanymi wnioskami o płatność w sposób

umożliwiający wiarygodne odtworzenie procesu ich

weryfikacji;

3. Rygorystyczne

przestrzeganie

kolejności

poszczególnych etapów weryfikacji wniosków o

płatność,

ze

szczególnym

uwzględnieniem

nie

dopuszczania do sytuacji, kiedy wystawiana jest

ewentualnych

problemów, jakie

wystąpiły w czasie

realizacji działania

i sposobu w jaki

zostały rozwiązane

przez

Instytucję

Wdrażającą

Działanie

2.5

„Promocja

przedsiębiorczośc”

dyspozycji przekazania środków

wynosi ok. 13 dni;

4. Wnioski o płatność są wielokrotnie

korygowane przez Beneficjentów

ostatecznych, co znacznie wydłuża

okres procedowania przez Instytucję

Wdrażającą;

5. Stwierdzono przypadki wydania

dyspozycji przelewu środków przed

zakończeniem weryfikacji wniosku

o płatność

6. Dokumentacja związana z

weryfikacją wniosków o płatność

jest przechowywana w sposób

utrudniający odtworzenie procesu

weryfikacji w Instytucji

Wdrażającej – mają miejsce

sytuacje, gdzie dokumenty nie są

skatalogowane chronologicznie.

7. Wydanie dyspozycji przekazania

ś

rodków na rachunek bankowy

beneficjenta jest wstrzymywane z

uwagi na fakt nie wypełniania przez

beneficjenta zobowiązań z umowy o

dofinansowanie projektu –

opóźnienia w dostarczaniu

sprawozdań;

8. Procedury ujęte w Podręczniku

Procedur uległy dezaktualizacji.

dyspozycja przelewu, zanim zostanie zakończona

weryfikacja wniosku o płatność;

4. Przeprowadzenie akcji informacyjnej wśród

beneficjentów w zakresie upowszechnienia wiedzy o

konieczności systematycznego składania wniosków o

płatność, a w razie konieczności mobilizowanie, poprzez

kontakt telefoniczny lub drogą pocztową, beneficjentów

do terminowego składania sprawozdań z realizacji

projektu.

Województwo

Wielkopolskie

Urząd

Marszałkowski

Województwa

Wielkopolskiego

Kontrola

planowa

13 –

26.02.2007

Prawidłowość

realizacji zadań

Instytucji Wdrażającej

W

wyniku

kontroli

stwierdzono

sporadyczne przypadki niedochowania

terminów

poinformowania

wnioskodawców o wynikach oceny

wniosków.

W związku z zakończeniem procedury wyboru wniosków o

dofinansowanie w ramach ZPORR nie wydano

rekomendacji.

Agencja Rozwoju

regionalnego S.A.

w Koninie

Kontrola

planowa

26.03 – 4.04.

2007

Prawidłowość

realizacji zadań

Instytucji Wdrażającej

Nie

stwierdzono

uchybień

ani

nieprawidłowości.

Nie wydano rekomendacji.

Wojewódzki

Urząd Pracy w

Poznaniu

Kontrola

planowa

23 –

30.04.2007

Prawidłowość

realizacji zadań

Instytucji Wdrażającej

W wyniku kontroli nie stwierdzono

nieprawidłowości. Podkreślić należy, że

instytucja WUP w Poznaniu nie stosuje

się jednak do wytycznych dotyczących

zakresu kontroli wydawanych przez

Instytucję Pośredniczącą.

Nie wydano rekomendacji.

Województwo

Zachodniopomor

skie

Samorząd

Województwa

Zachodniopomors

kiego

Kontrola

planowa

03-

05.01.2007

Brak danych

Brak danych

Brak danych

Jednostka kontrolowana /nazwa – należy podać dokładną nazwę jednostki kontrolowanej: właściwego Urzędu Marszałkowskiego/IW, WUP-u

lub RIF-u

Tryb kontroli – należy wpisać odpowiedni symbol:

D- kontrola doraźna,

P- planowana,

S- sprawdzająca.

Termin kontroli - w rozumieniu trwania kontroli od do. Dotyczy kontroli, która już została zakończona. Jeśli kontrola rozpoczęła się w

bieżącym okresie sprawozdawczym i nie została jeszcze zakończona nie wpisujemy jej!

Przedmiot/zakres kontroli – należy podać numery kontrolowanych Działań i procesy poddane kontroli.

Stwierdzone nieprawidłowości – należy wypisać (od myślników) jedynie poważne uchybienia Instytucji Wdrażających związanych z

nieprzestrzeganiem wytycznych dotyczących wdrażania ZPORR

Rekomendacje

należy podać (od myślników) zalecane działania w celu usunięcia w/w uchybień.

Wyszukiwarka

Podobne podstrony:

ZPORR zalacznik9 systemzarzadzaniaikontroli 211207

ZPORR zalacznik4 prognozowaneplatnoscinarzeczbeneficjentow 211207

ZPORR zalacznik7 wartoscudzielonejpomocypublicznej 211207

ZPORR zalacznik2 wskaznikipostepurzeczowegorealizacjiZPORR 211207

ZPORR zalacznik6 sprawizdaniezrealizacjiPlanuPromocji 211207

ZPORR zalacznik4 prognozowaneplatnoscinarzeczbeneficjentow 211207

ZPORR zalacznik6 sprawizdaniezrealizacjiPlanuPromocji 211207

ZPORR zalacznik2 wskaznikipostepurzeczowegorealizacjiZPORR 211207

ZPORR zalacznik9 systemzarzadzaniaikontroli 200407

ZPORR zalacznik3a zestawienieplatnoscinarzeczbeneficjentow wojewodztwa 211207

ZPORR zalacznik1 stanrealizacjiprojektow priorytety dzialania vol2 211207

ZPORR zalacznik1 stanrealizacjiprojektow priorytety dzialania vol1 211207

ZPORR zalacznik3 zestawieniewartosciplatnoscinarzeczbeneficjentow 120307

ZPORR zalacznik8 kontrolerealizacjiprojektow 200407

ZPORR zalacznik1 stanrealizacjiprojektowwramachpriorytetowidzialan 1303007

ZPORR Zalacznik 4

ZPORR zalacznik1 Stanrealizacjiprojektowwramachpriorytetow dzialan 200407

ZPORR Zalacznik 2

więcej podobnych podstron