Instytut Metali Nieżelaznych

ul. Sowińskiego 5

44-100 Gliwice

Tel. (48-32)2380-200 (centrala)

fax (48-32)2316-933

SPRAWOZDANIE

Z PRACY BADAWCZEJ

pt.:

Analiza stanu wiedzy, SWOT, PT, PPT w zakresie przetwórstwa metali

nieżelaznych oraz wprowadzenie informacji do bazy danych

oraz

Analiza stanu wiedzy, SWOT, PT, PPT dla technologii uzgodnionej

z Radą Projektu na podstawie wskazań Panelu Głównego

wykonanej w ramach projektu Nr WKP_1/1.4.5/2/2006/23/26/604 pt.:

„Scenariusze rozwoju technologii nowoczesnych materiałów metalicznych, ceramicznych

i kompozytowych”

Projekt jest finansowany przez:

•

Europejski Fundusz Rozwoju Regionalnego UE w ramach działania 1.4 SPO-WKP

„Wzmocnienie współpracy między sferą badawczo-rozwojową a gospodarką” –

poddziałanie 1.4.5: Projekty badawcze w obszarze monitorowania i prognozy rozwoju

technologii.

•

Ministerstwo Nauki i Szkolnictwa Wyższego.

•

Jednostki – partnerzy projektu.

UNIA EUROPEJSKA

Projekt współfinansowany

z Europejskiego Funduszu

Rozwoju Regionalnego

Opracował: dr Mieczysław Woch

Spis treści

Raport IMN – Metale Nieżelazne

117

1. Analiza stanu wiedzy – diagnoza

119

1.1. Charakterystyka przemysłu przetwórczego metali nieżelaznych w Europie i w świecie . . . . . . 119

1.2. Charakterystyka i sytuacja przemysłu przetwórczego metali nieżelaznych w Polsce . . . . . . . . 121

1.3. Struktura organizacyjna i podmiotowa sektora przetwórstwa metali nieżelaznych w Polsce . . . 123

2. Trendy światowe i kierunki rozwoju w dziedzinie nowych materiałów metalicznych

i technologii przetwórstwa metali

129

3. Podstawowe kierunki rozwoju przetwórstwa metali nieżelaznych w Polsce

130

4. Podstawowe problemy rozwoju sektora

133

5. Elementy strategii rozwoju sektora przemysłu metali nieżelaznych

134

6. Silne i słabe strony branży przetwórczej i materiałowej metali nieżelaznych

137

6.1. Przetwórstwo aluminium i nowe materiały na bazie aluminium . . . . . . . . . . . . . . . . . . . . 137

6.2. Przetwórstwo i nowe materiały na bazie ciężkich metali nieżelaznych . . . . . . . . . . . . . . . . . 137

7. Scenariusze rozwoju materiałów i technologii przetwórczych metali nieżelaznych

139

1.

Analiza stanu wiedzy – diagnoza

1.1. Charakterystyka przemysłu przetwórczego metali nieżelaznych

w Europie i w świecie

•

Przemysł metali nieżelaznych jest przemysłem dużym, działającym w skali globalnej, wielkość

produkcji stanowi ok. 22% produkcji światowej, a zużycie metali ok. 28% zużycia światowego,

zatrudnia ok. 800.000 pracowników (z otoczeniem ok. 2 mln. pracowników).

•

Przemysł ten dąży do poprawy wyników ekonomicznych i konkurencyjności przede wszystkim

tworzenie nowych struktur organizacyjnych oraz uruchomienie produkcji nowych wyrobów,

o wyższej wartości dodanej.

•

Przemysł metali nieżelaznych w Europie jest przemysłem nowoczesnym o wysokim poziomie

w zakresie technologii produkcji i wysokoprzetworzonych wyrobów.

•

Przemysł europejski rozwija przede wszystkim zaawansowane przetwórstwo, produkcję spe-

cjalnych stopów i produktów rozszerzając współpracę z rynkiem odbiorców.

Współczesny przemysł metali nieżelaznych charakteryzują:

– wysoka wydajność (duża skala produkcji),

– niskie koszty produkcji,

– pełna ochrona środowiska,

– nowoczesne technologie,

– rozszerzający się zakres asortymentowy i bardzo dobra jakość produkcji,

– przybliżenie do potrzeb rynku – odbiorcy,

– wzrastająca wartość dodana.

Poniżej zamieszczono diagramy obrazujące zużycie głównych metali nieżelaznych w branżach

gospodarczych w Europie (srebro) i w świecie (miedź, aluminium).

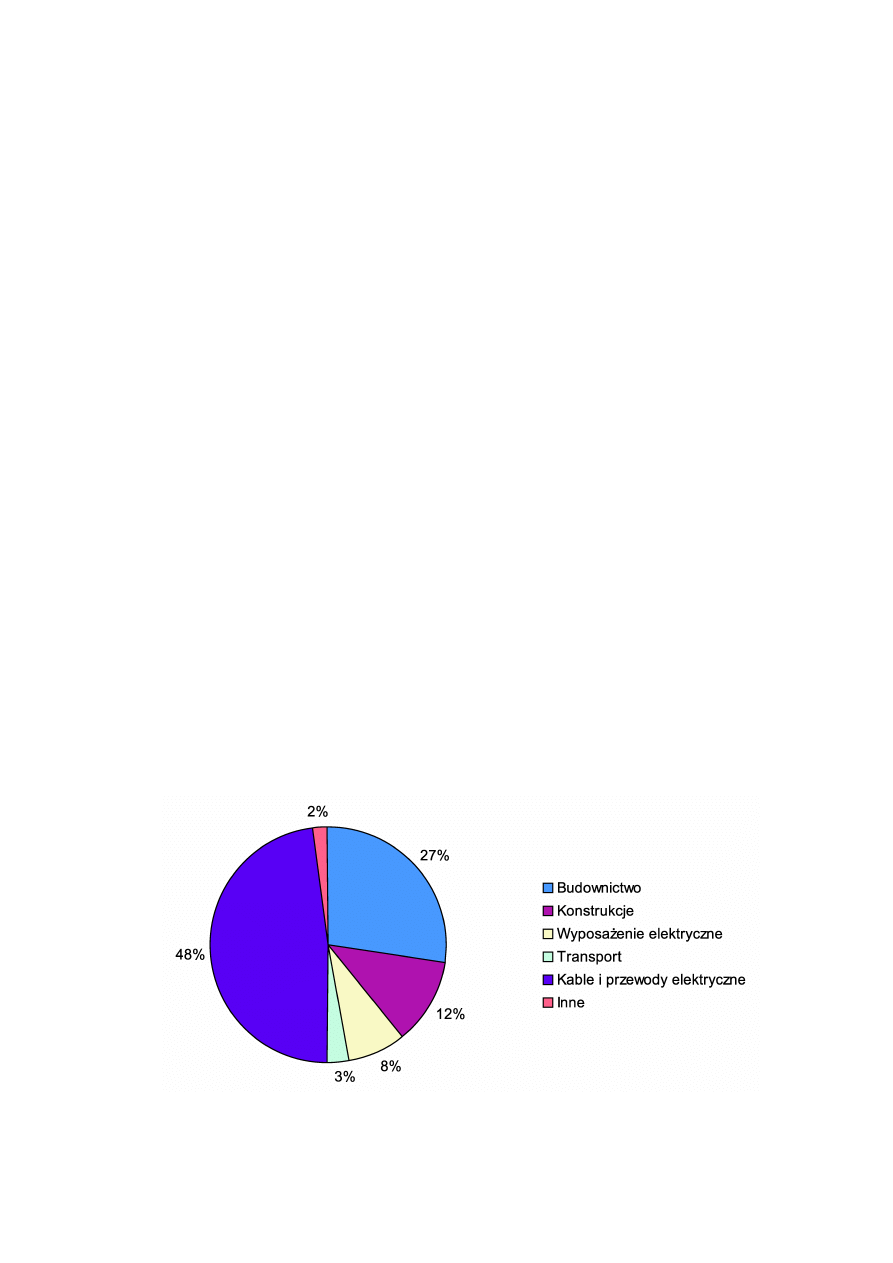

Zużycie miedzi w Europie (Źródło: IWCC Statistic)

120

4. Raport IMN – Metale Nieżelazne

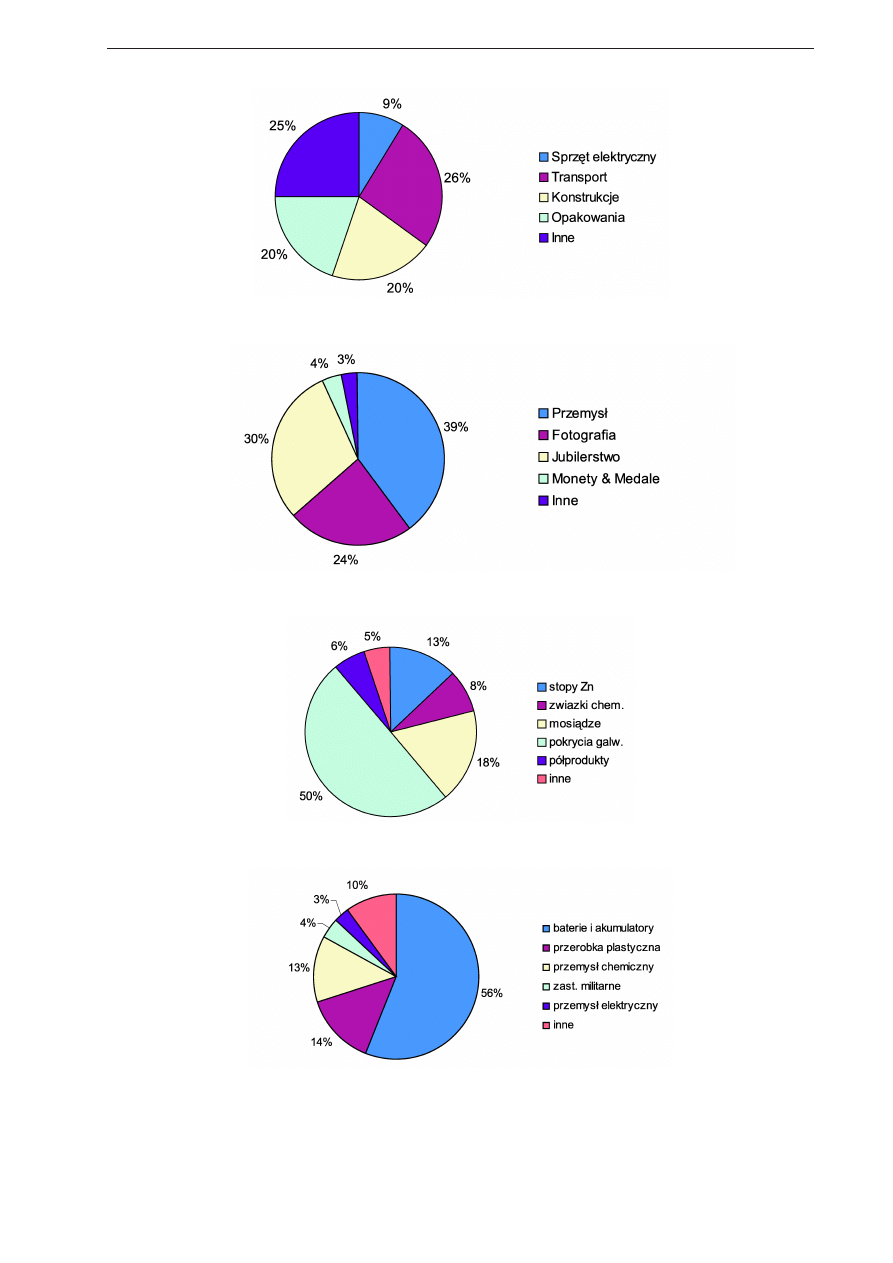

Zużycie aluminium w Europie (Źródło: EAA)

Światowe zużycie srebra

Światowe zużycie cynku

Światowe zużycie ołowiu

Rys. 1.

Wykorzystanie głównych metali nieżelaznych w poszczególnych branżach przemysłu w Europie i na świecie

1. Analiza stanu wiedzy – diagnoza

121

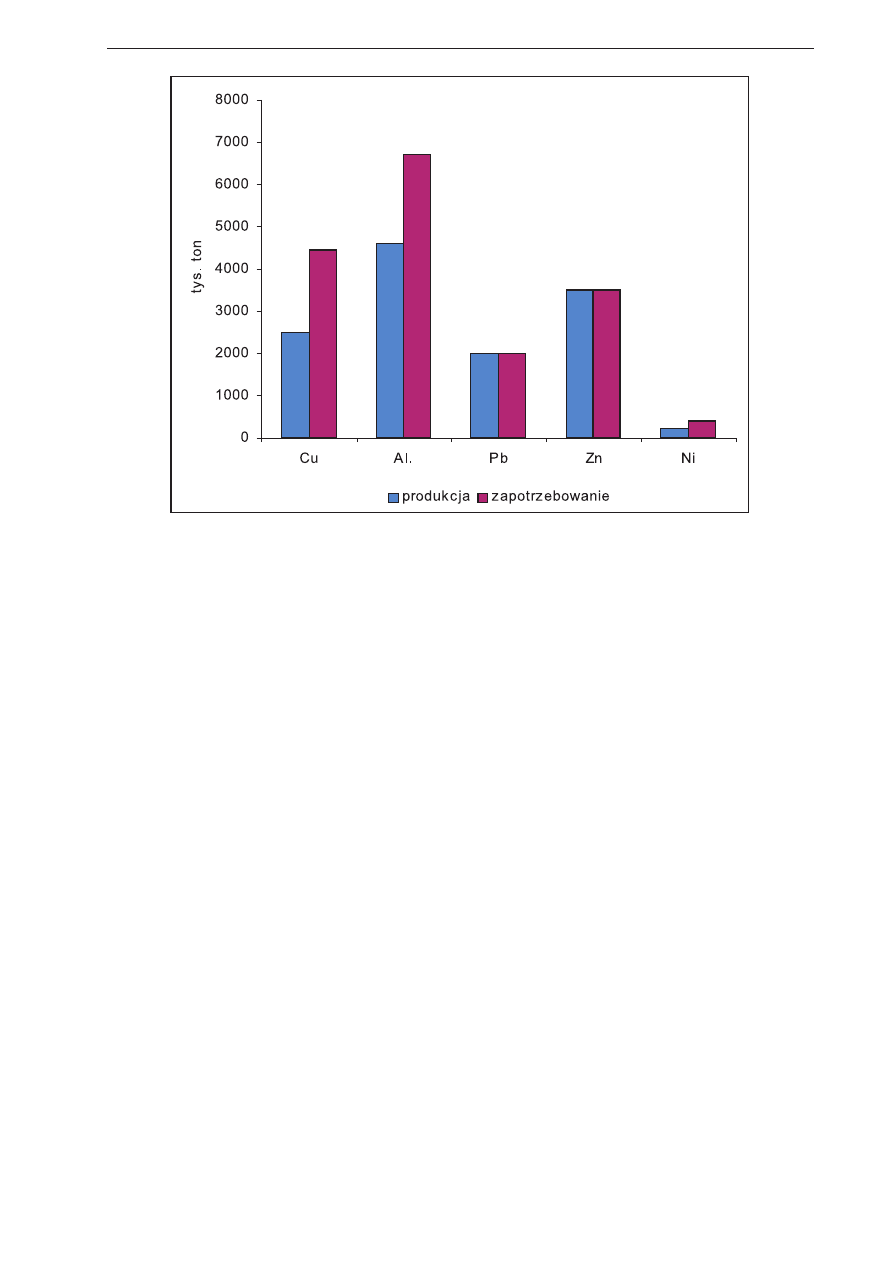

Rys. 2.

Europejska produkcja i zapotrzebowanie na metale nieżelazne

Warto zwrócić uwagę, zgodnie z rys. 1, że główne zastosowania poszczególnych metali to:

– w przypadku miedzi: wszelkiego rodzaju połączenia i przewody elektryczne,

– aluminium i jego stopy znajdują głównie zastosowanie w transporcie i na elementy konstruk-

cyjne w budownictwie,

– głównym odbiorcą srebra jest przemysł, w tym elektryczny i elektroniczny (elementy przewo-

dzące, spoiwa i lutowia, styki elektryczne),

– cynk stosowany jest głównie na pokrycia antykorozyjne w tym galwaniczne przy czym znaczą-

ca część światowej produkcji tego metalu przeznaczona jest także na różnego rodzaju stopy,

szczególnie mosiądze,

– ołów i jego stopy oraz związki stanową nadal podstawowy materiał do produkcji baterii i

akumulatorów.

Rozwój nowoczesnych dziedzin gospodarki sprawia, że zapotrzebowanie i popyt na takie metale

jak miedź, aluminium a także srebro przewyższa produkcję tych metali (rys. 1).

1.2. Charakterystyka i sytuacja przemysłu przetwórczego metali nieżelaznych w Polsce

Przemysł metali nieżelaznych w Polsce stanowi znaczącą gałąź gospodarki narodowej. Przychody

tego sektora przemysłu stanowią 4% przychodów polskiego przemysłu, a jego udział w eksporcie

wynosi ok. 7%. Udział w eksporcie do krajów Unii Europejskiej jest wyższy i równy ok. 10%.

Udział polskiego przemysłu metali nieżelaznych w produkcji i obrotach rynku świa-

towego:

– 7% całości przychodów polskiego eksportu,

– 10% całości przychodów z eksportu do UE.

122

4. Raport IMN – Metale Nieżelazne

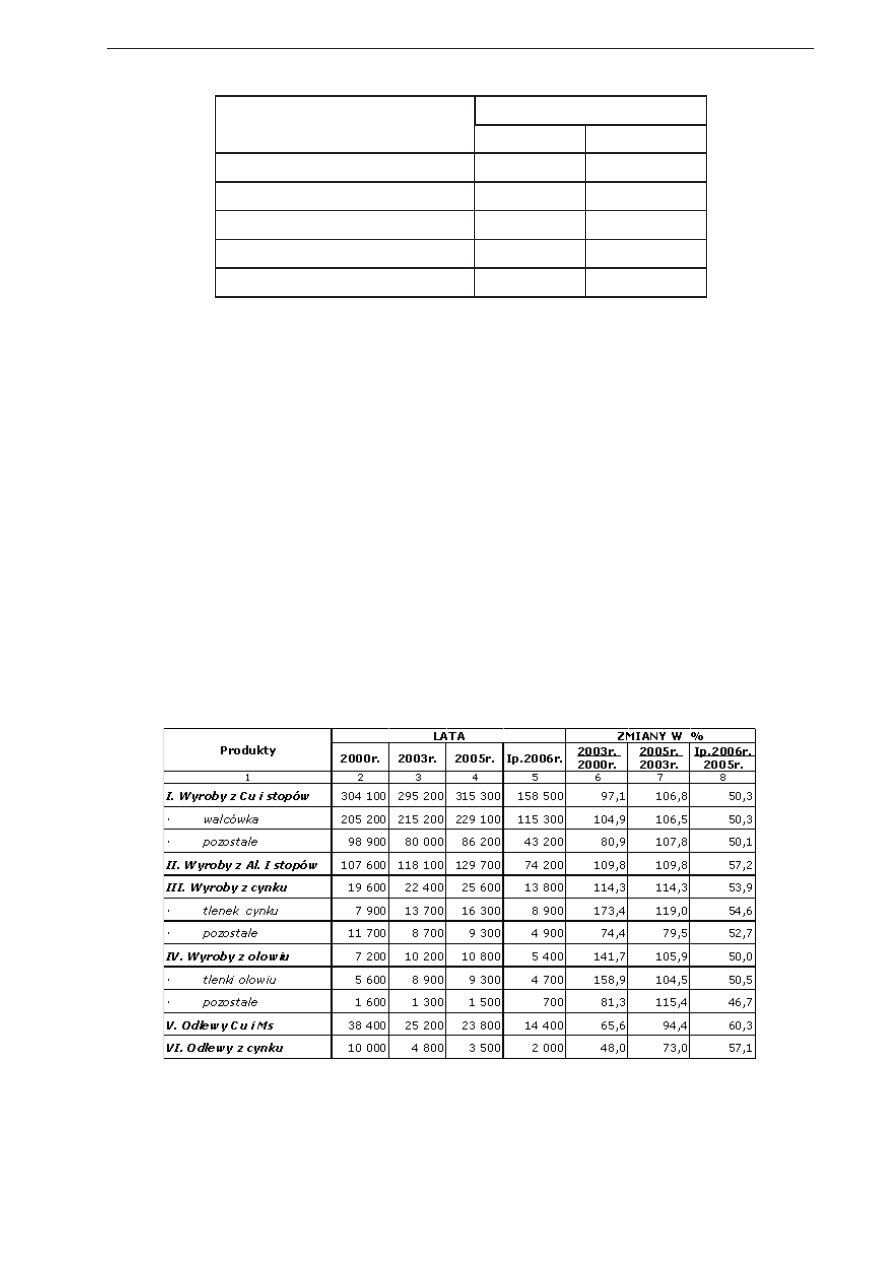

Tabela 1.

Wielkość produkcji podstawowych metali w Polsce

Wyszczególnienie

Wielkość produkcji w tys. Mg

Rok 1995

Rok 2005

Miedź elektrolityczna

406

560,3

Cynk elektrolityczny i rafinowany

163,4

137,5

Ołów rafinowany

67,5

81,0

Aluminium hutnicze

49,0

54,4

Srebro rafinowane

7,75

1,24

Udział podstawowych metali w produkcji światowej i europejskiej:

Miedź

– 3,5% produkcji światowej,

– 24,0% produkcji UE;

Cynk

– 1,5% produkcji światowej,

– 6,9% produkcji UE;

Ołów

– 1,0% produkcji światowej,

– 5,5% produkcji UE;

Aluminium

– 0,2% produkcji światowej,

– 1,8% produkcji UE;

Srebra

– 4,8% produkcji światowej (Polska 3. co do wielkości producent Ag w świecie).

Tabela 2.

Podstawowe wielkości rzeczowej produkcji przetwórstwa (w tonach)

Powyższą tabelę ilustruje następny wykres.

1. Analiza stanu wiedzy – diagnoza

123

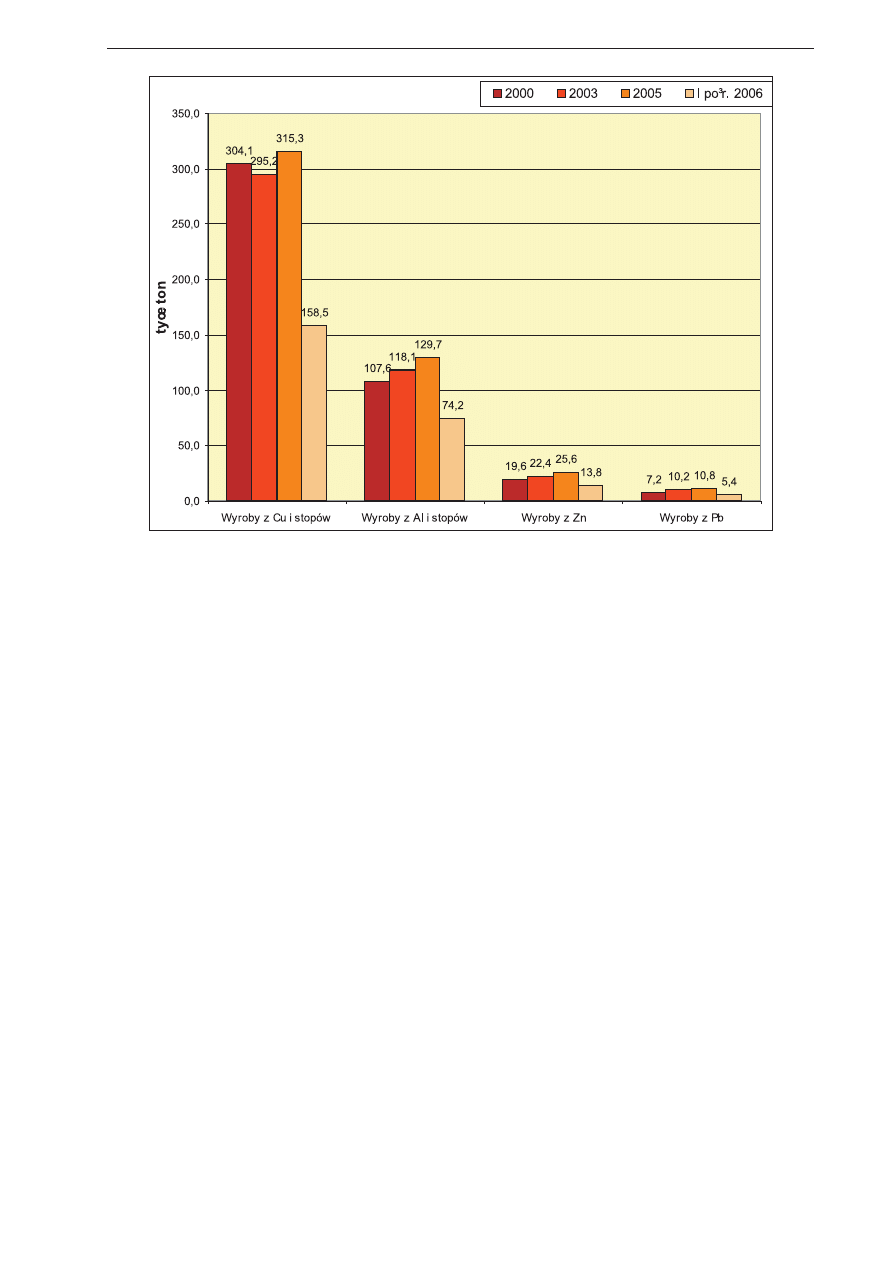

Rys. 3.

Rzeczowa produkcja przetwórstwa w Polsce

1.3. Struktura organizacyjna i podmiotowa sektora przetwórstwa

metali nieżelaznych w Polsce

Sektor metali nieżelaznych poddany został procesom restrukturyzacji własnościowej prowadzo-

nej indywidualnie według różnych metod i kierunków, opartej na zasadach gospodarki rynkowej.

W efekcie tych działań ukształtowały się w strukturze organizacyjnej i własnościowej polskiego

przemysłu metali nieżelaznych trzy duże grupy kapitałowe, odgrywające dominująca rolę w całej

jego strukturze technologicznej oraz pozycji rynkowej, którymi są:

•

KGHM Polska Miedź SA,

•

Grupa Impexmetal SA,

•

Grupa Kęty SA.

W praktyce ostatnich lat umacnia się rola tych organizacji w procesie dalszych zmian własno-

ściowych drogą przejmowania akcji i udziałów innych jednostek przemysłu metali. Zdecydowana

większość przedsiębiorstw przemysłu metali nieżelaznych to dzisiaj spółki prawa handlowego o ka-

pitale mieszanym, w których określone udziały (w większości mniejszościowe) posiada nadal Skarb

Państwa.

W sektorze kontynuowane są działania ukierunkowane na zapewnienie konkurencyjności produ-

kowanych wyrobów, z których najbardziej istotne to:

•

rozszerzanie asortymentu wyrobów wysoko przetworzonych oraz dostosowanie potencjału wy-

twórczego do mozliwości sprzedaży,

•

systematyczne wdrażanie nowoczesnych technologii i modernizacji zdolności produkcyjnych

z równoczesnym dostosowaniem produkcji do wymagań norm z zakresu ochrony środowiska.

124

4. Raport IMN – Metale Nieżelazne

Przemysł miedziowy

Przemysł miedzi oraz wyrobów z miedzi i stopów miedzi obejmujący produkcję miedzi elek-

trolitycznej, walcówki miedzianej i srebra skoncentrowany jest w zakładach górniczych, hutniczych

KGHM Polska Miedź oraz w zakładach przetwórczych. Zajmuje dominującą pozycję w całym sekto-

rze metali zarówno ze względu na rzeczowe rozmiary, a także wartość sprzedaży na kraj i eksport jak

też i nowoczesność stosowanych technologii. Produkcja miedzi elektrolitycznej, walcówki miedzia-

nej oraz srebra, oparta na własnych zasobach surowcowych, plasuje Polskę w czołówce światowych

producentów oraz zapewnia liczącą się pozycję jako eksportera tych metali.

Miedź katodowa oraz złomy miedzi przerabiane są na wyroby przetwórcze (walcowane, wyciskane

i ciągnione) w walcowniach i prasowniach w niżej wymienionych zakładach przetwórczych.

Grupa kapitałowa KGHM Polska Miedź S.A.

•

Huta Miedzi „Cedynia”

produkcja walcówki miedzianej φ 8 mm na linii Contirod

R

,

produkcja drutu miedzianego metodą Upcast;

•

Huta Miedzi Legnica

produkcja wlewków miedzianych;

•

Walcownia Metali Niezelaznych „Łabędy” spółka. z o.o.

produkcja taśm i blach mosiądzów i prętów.

Grupa „Impexmetal”

•

Hutmen S.A.

rury miedziane instalacyjne, rury ze stopów miedzi, pręty, kształtowniki z miedzi, mosiądzów

i brązów, stopy odlewnicze;

•

Walcownia Metali „Dziedzice”

rury, pręty i kształtowniki mosiężne, taśmy i blachy ze stopów miedzi, krążki na monety;

•

HMN „Szopienice”

blachy i taśmy z miedzi i mosiądzów.

Rys. 4.

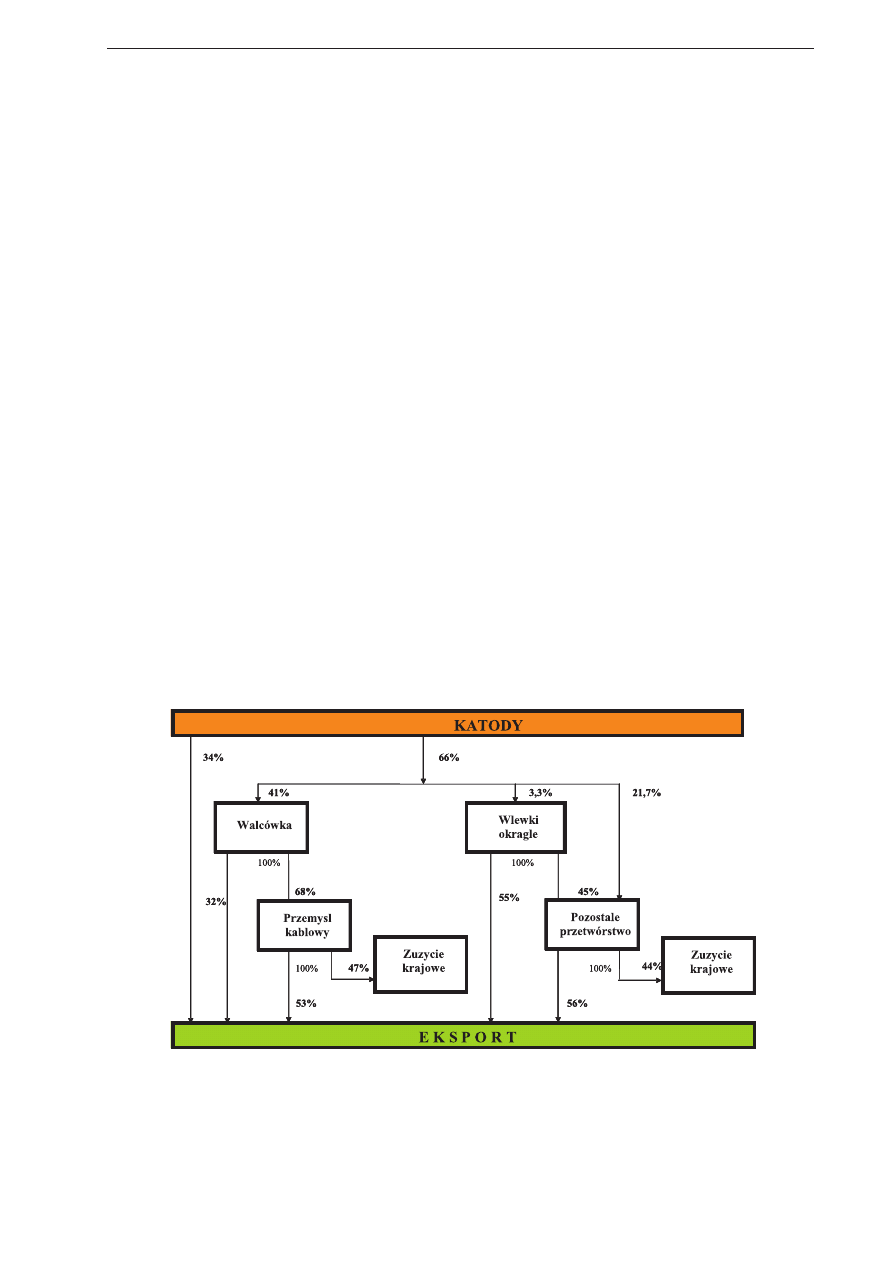

Struktura produkcji i zużycia miedzi

1. Analiza stanu wiedzy – diagnoza

125

Spółka Skarbu Panstwa

•

Huta „Będzin” S.A.

rury miedziane i mosiężne w tym cienkościenne, płaskowniki, pręty i kształtowniki ze stopów

miedzi, stopy odlewnicze.

Przemysł aluminiowy

Przemysł aluminium i wyrobów z aluminium ze względu na brak rodzimego surowca bazuje

na importowanych surowcach pierwotnych. W całości sektora metali nieżelaznych jest to grupa

technologiczna historycznie najmłodsza, a w części przetwórczej prezentująca najnowsze wyposa-

żenie techniczne. Aluminium pierwotne oraz stopy aluminium, na bazie importowanych surowców,

produkuje tylko Huta Aluminium Konin – Impexmetal SA. Produkcja ta, której wielkość wynosi

rocznie około 70 000 ton nie zapewnia realizacji potrzeb zakładów przetwórczych. Stąd też pod-

stawowym źródłem podaży aluminium jest import oraz systematycznie wzrastający recykling tego

metalu. Huta Konin wytwarza także w nowoczesnej technicznie walcowni blachy i taśmy do dalszego

przetwarzania.

Pozycję lidera w głębokim przetwórstwie aluminium zajmuje Grupa Kęty SA. Posiadając nowo-

czesną technikę i stosując najnowsze technologie światowe. Grupa ta wytwarza szeroką gamę profili

aluminiowych, opakowania giętkie, folię aluminiową oraz systemy dla budownictwa. Mniejszymi

producentami wyrobów z aluminium są także Walcownia Dziedzice SA, Huta Będzin i Aluprof Sp.

z o.o.

Aby podjąć zadania opracowania scenariuszy rozwoju nowoczesnych zaawansowanych technicz-

nie materiałów na bazie Al w perspektywie 5 i 15 lat niezbędne jest pokazanie roli Al w rozwoju

gospodarczym kraju w oparciu o dane europejskie i światowe. Jednym z zasadniczych elementów

oceny rozwoju danego kraju jest zużycie Al „na głowę” oraz poziom PKB.

W oparciu o dane z EAA (European Aluminium Association) oraz informacje krajowe można

ocenić pozycję Polski z perspektywy osiągnięcia poziomu krajów Unii Europejskiej czy czołowych

krajów świata jak USA, Japonia.

Przedstawione poniżej wykresy wielkości zużycia Al pozwalają na opracowanie scenariuszy roz-

woju branży Al w perspektywie 5 i 15 lat.

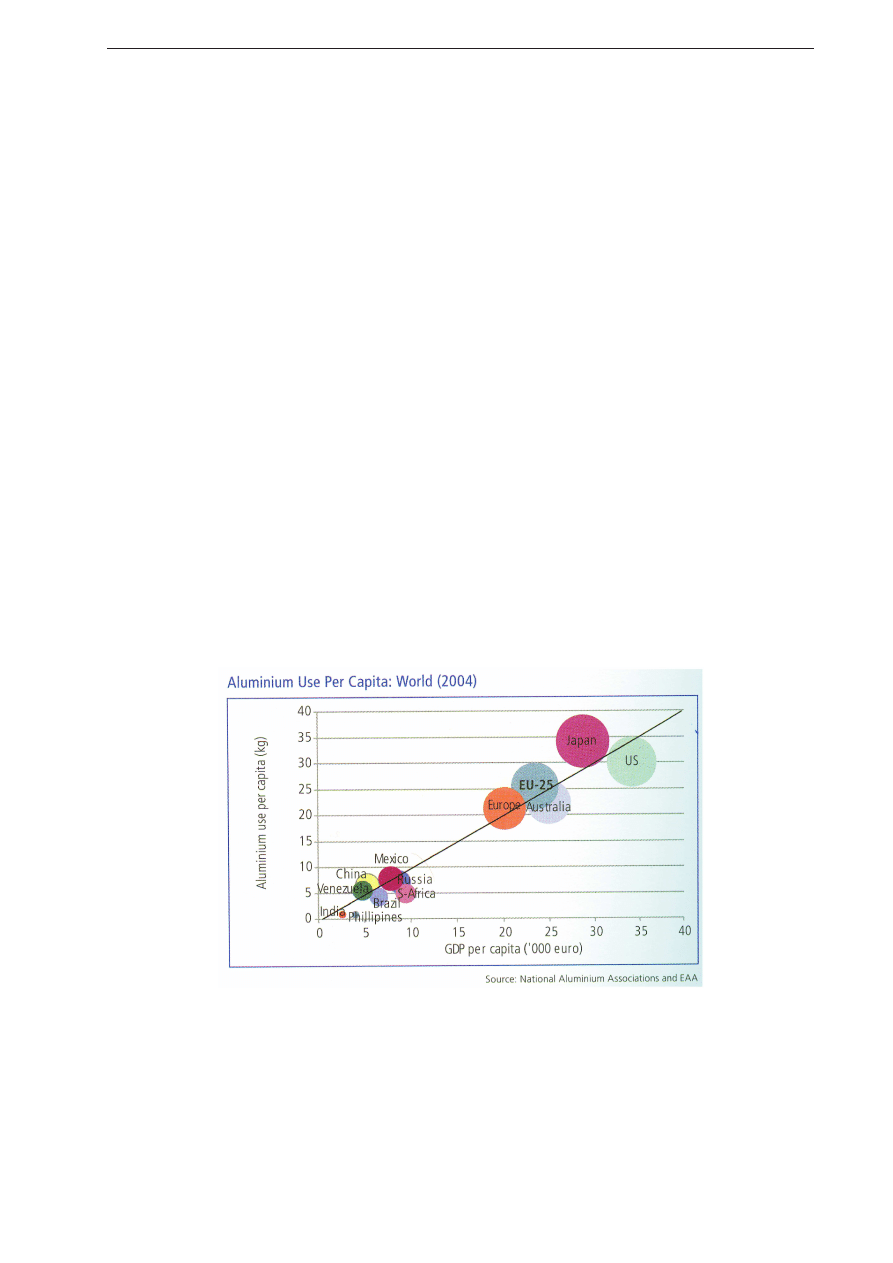

Rys. 5.

Zużycie aluminium na jednego mieszkańca (świat) w odniesieniu do wysokości PKB per capita (źródło:

„Market Report – 2005 European Aluminium Association”).

Światowymi liderami konsumpcji Al są USA i Japonia, które aktualny poziom reprezentują od

10 lat. Świadczy to o ciągłym zapotrzebowaniu na poziomie 30 kg/głowę w wyniku głównie roz-

126

4. Raport IMN – Metale Nieżelazne

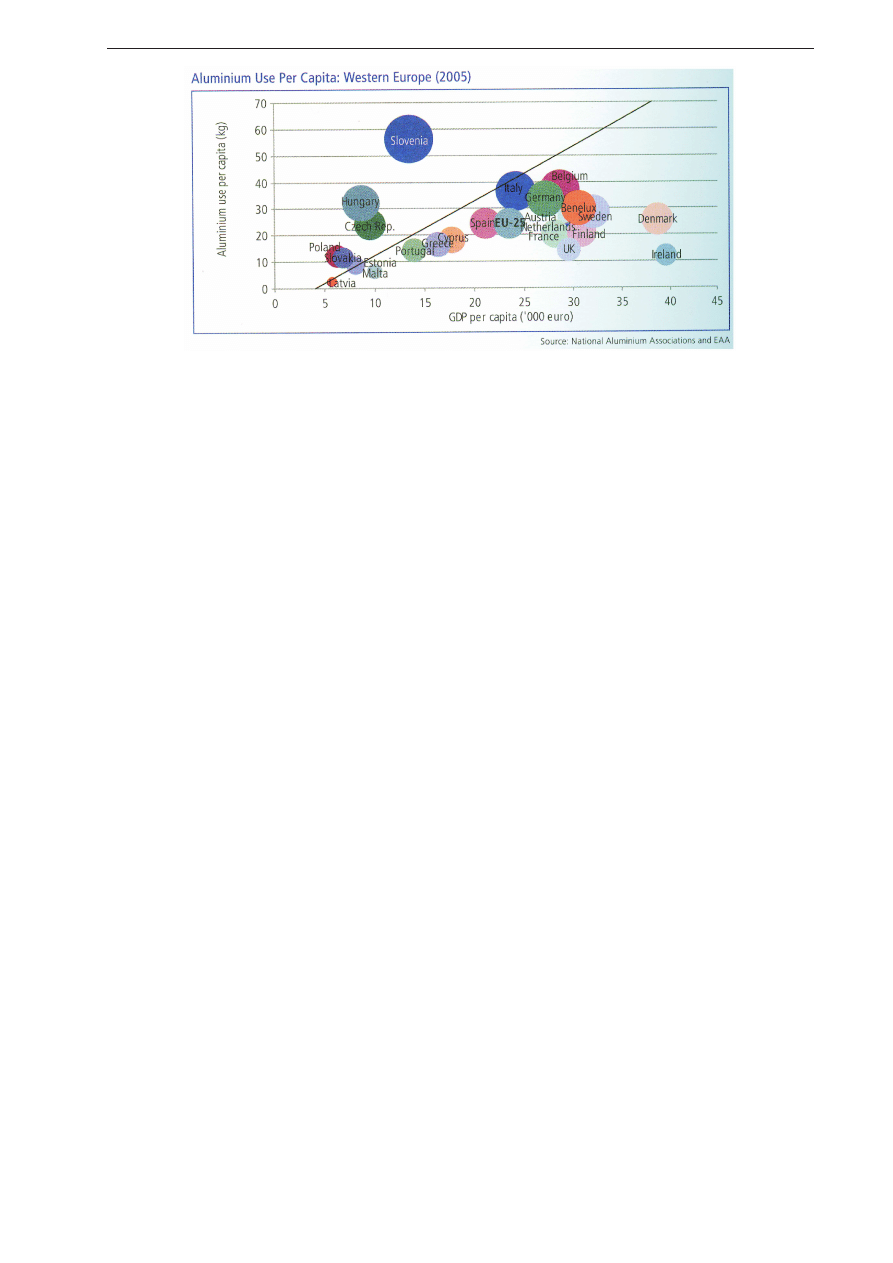

Rys. 6.

Zużycie aluminium na jednego mieszkańca (Europa Zachodnia) w odniesieniu do wysokości PKB per capita

(źródło: „Market Report 2005 – European Aluminium Association”).

woju branży budowlanej i motoryzacyjnej. Średnia europejska to ∼ 21 kg/głowę, jednakże są kraje

jak Niemcy, Belgia, Włochy o zużyciu zbliżonym do poziomu USA, Japonii. Zaskakująca jest po-

zycja takich krajów jak Węgry, Słowenia, Czechy, gdzie zużycie Al „na głowę” przed wstąpieniem

tych krajów do UE było wielokrotnie niższe i wynosiło 6–10 kg/głowę. Wg rozpoznania autorów

opracowania taki poziom zużycia jest raczej niemożliwy z uwagi na potencjał produkcyjny wyro-

bów z Al tych krajów oraz rozwój branż konsumpcyjnych Al. Również tempo wzrostu PKB nie

uzasadnia takiego wzrostu zużycia. Możliwym wytłumaczeniem jest przyjęta inna metodyka szaco-

wania.

Pozycja Polski w zużyciu Al w 2005 roku ∼ 11 kg/głowę odzwierciedla stan faktyczny. W świe-

tle danych przedstawionych na w/w rysunkach kreśli się scenariusze wzrostu PKB i zużycia Al

w przedziale 10 i 20 lat.

Zakładając, że UE w 2017 roku osiągnie pułap zużycia ∼ 30 kg/głowę i w perspektywie następ-

nych 10 lat (2027 r.) ten pułap utrzyma na tym poziomie.

Polska przy dynamice wzrostu PKB ∼5–7% rocznie i wzroście zużycia – Al ∼ 10%/rok w per-

spektywie 10 lat osiągnie poziom zużycia 21–23 kg/głowę. W następnym dziesięcioleciu przy niższej

dynamice wzrostu PKB ale przyśpieszającym średnim wzrost PKP UE jest w stanie zbliżyć się do

poziomu konsumpcji Al ∼ 30 kg/głowę. Osiągnięcie tego pułapu wydaje się uzasadnione aktualnymi

tendencjami rozwojowymi przemysłów aluminiochłonnych jak np. motoryzacja.

Jeżeli scenariusze zużycia Al się spełnią to należy się liczyć z zapotrzebowaniem wyrobów z Al

w 2017 roku ∼ 800 tys. ton a w 2027 roku 1200 tys. ton/rok. Aktualne zdolności produkcyjne

krajowego przemysłu Al ocenia się na poziomie 440–460 tys. ton/rok.

Należy się spodziewać wzrostu mocy produkcyjnych wyrobów Al w obszarze wyrobów wyciska-

nych i odlewanych z uwagi na możliwości finansowe krajowych inwestorów. Nie należy się spodziewać

budowy dużych walcowni Al z uwagi na wielkość nakładów inwestycyjnych i uwarunkowań wynika-

jących z globalizacji rynku. Wielkich inwestycji należy się spodziewać w Chinach, Indiach, Ameryce

Południowej. Zabezpieczenie potrzeb krajowych w obszarze Al oprócz rozwoju krajowego potencjału

wytwórczego należy szukać w imporcie półwyrobów.

Mając na uwadze potencjalny wzrost zużycia Al w kraju w perspektywie najbliższych 10-20 lat

oraz rozwoju innowacyjnej gospodarki Polska posiada również przesłanki rozwoju technologii za-

awansowanych technicznie materiałów na bazie Al jak materiały gradientowe, warstwowe, o struk-

turze ultradrobnoziarnistej i nanometrycznej itp.

Wyroby polskiego przemysłu aluminiowego należy podzielić na dwie grupy:

1. Materiały, wyroby produkcji wysokotonażowej (ankiety 1–7).

2. Materiały, wyroby produkcji małotonażowej (ankiety 8–12).

1. Analiza stanu wiedzy – diagnoza

127

Ad 1) Do tej grupy materiałów-wyrobów zalicza się:

•

taśmy platerowane jedno i dwustronnie na wymienniki ciepła (klimatyzatory, chłodnice) głów-

nie dla motoryzacji,

•

ekologiczne stopy do obróbki skrawaniem na automatach grupy AlMgSi z dodatkiem cyny

eliminującej stosowany dotychczas ołów,

•

stopy AlCuMg na bazie 100% złomów amortyzacyjnych,

•

odkuwki matrycowe ze stopów EN AW-2618A i EN AW 4032 wykonywane z wlewków odle-

wanych systemem półciągłym oraz inne stopy serii 2XXX, 6XXX i 7XXX przeznaczone na

odkuwki matrycowe z wlewków odlewanych systemem ciągłym poziomym i wlewki kształtowe

do kucia matrycowego z wyżej wymienionych stopów a także wlewki o strukturze bezdendry-

tycznej (rheocast) zastosowanych w procesach thixocastingu i thixoformingu.

Ad 2) Do drugiej grupy materiałów-wyrób wchodzą:

•

materiały warstwowe jako zabezpieczenia antywłamaniowe i osłony balistyczne,

•

wyroby ze stopów Al wytwarzanych metodami przeróbki plastycznej o niekonwencjonalnym

składzie chemicznym i właściwościach jak żarowytrzymałość, wyższe właściwości mechanicz-

ne od standardowych, dla których materiałem wsadowy są proszki wytwarzane w procesie

atomizacji oraz chipsy wytwarzane metodą Melt Spinnig. Przykładami mogą tu być wyroby

AlZnMgCu o wytrzymałości ponad 700 MPa, stopy AlFeVMnCr o żarowytrzymałości powy-

żej 300

◦

C, stopy AlFeNi i nadeutektyczne AlSi26Ni8(Fe2) przeznaczone na elementy silników

np. tłoki.

Przemysł cynkowo ołowiowy

Przemysł cynku i ołowiu oraz wyrobów z nich charakteryzuje się w Polsce dwuwiekową trady-

cją górniczo-hutniczą. Krajowe zasoby rud cynkowo-ołowiowych eksploatowane są jeszcze w rejonie

Olkusza i Chrzanowa. Zakłady Górniczo-Hutnicze Bolesław k. Olkusza wykorzystując własną bazę

surowcową realizują pełny cykl technologiczny, do produkcji cynku elektrolitycznego i stopów od-

lewniczych włącznie. Wyczerpujące się złoża rud stwarzają konieczność przygotowania Zakładów

do stopniowego przechodzenia na import koncentratów cynku.

Huta Cynku Miasteczko Śląskie produkuje cynk rektyfikowany oraz ołów rafinowany, bazując na

surowcach zewnętrznych pozyskiwanych z Kopalni Trzebionka SA k. Chrzanowa i KGH Bolesław

oraz z importu. Przetwórstwo cynku obejmuje stopy cynkowe, blachy i taśmy, drut oraz biel cynkową.

Główni producenci to Zakłady Metalurgiczne Silesia SA (Grupa Impexmetal) i Huta Oława SA.

Stopy cynku wytwarzane są także w KGH Bolesław oraz Odlewni Metali Szopienice sp. z o.o.

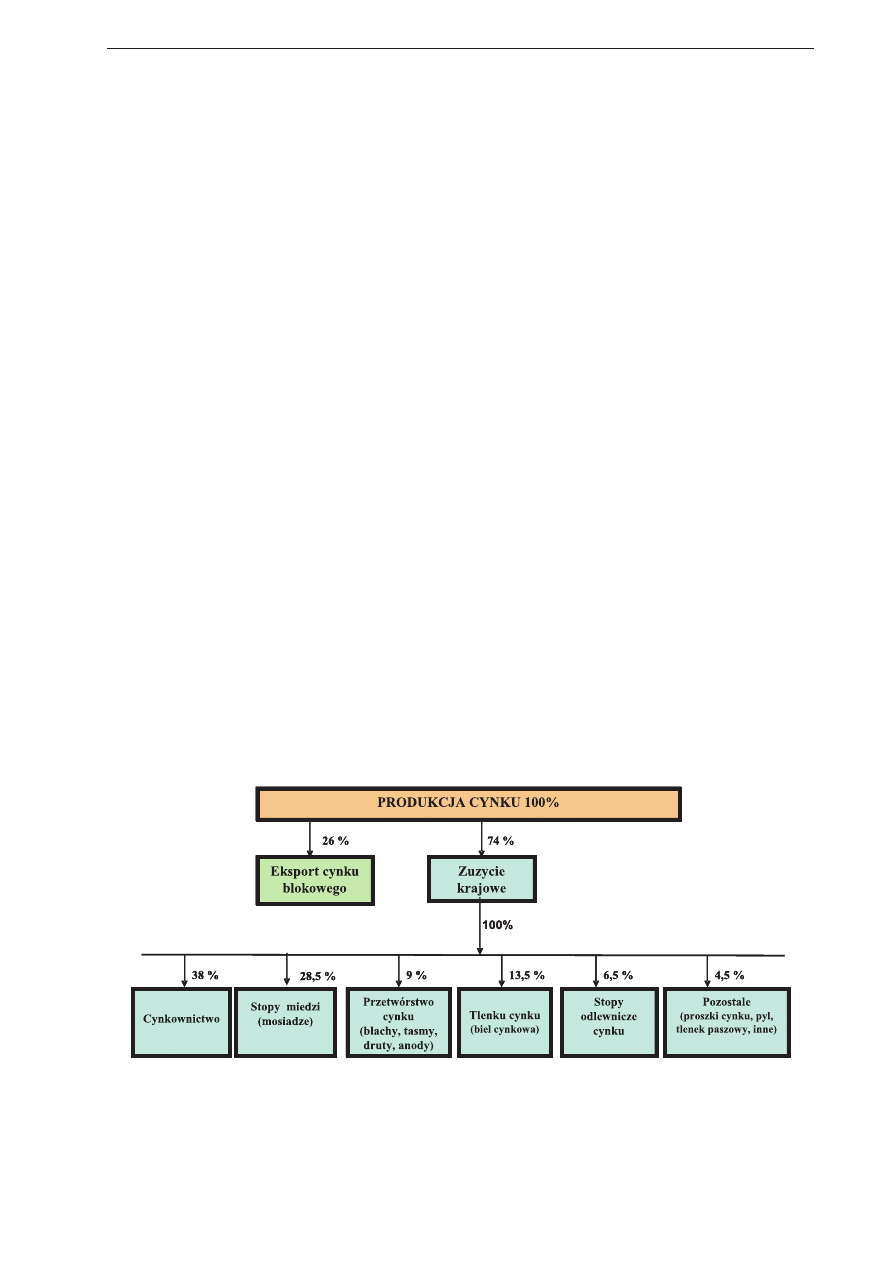

Rys. 7.

Struktura produkcji i zużycia cynku.

128

4. Raport IMN – Metale Nieżelazne

Na bazie surowców wtórnych, jakimi są złomy ołowiu, a głównie złom akumulatorowy, wytwarza-

ny jest w tej grupie produktowej ołów rafinowany. Wytwarzają go Baterpol sp. z o.o. (dawniej Huta

Szopienice) oraz Orzeł Biały SA. Ołów rafinowany zużywany jest głównie w przemyśle akumulato-

rowym, kablowym oraz chemicznym (wykładanie zbiorników). Stosunkowo małe ilości przetwarzane

są w Baterpol sp. z o.o. na blachy, taśmy, rury oraz drut ołowiany. Strukturę produkcji i zużycia

cynku oraz ołowiu przedstawiono odpowiednio na rysunkach 7 i 8.

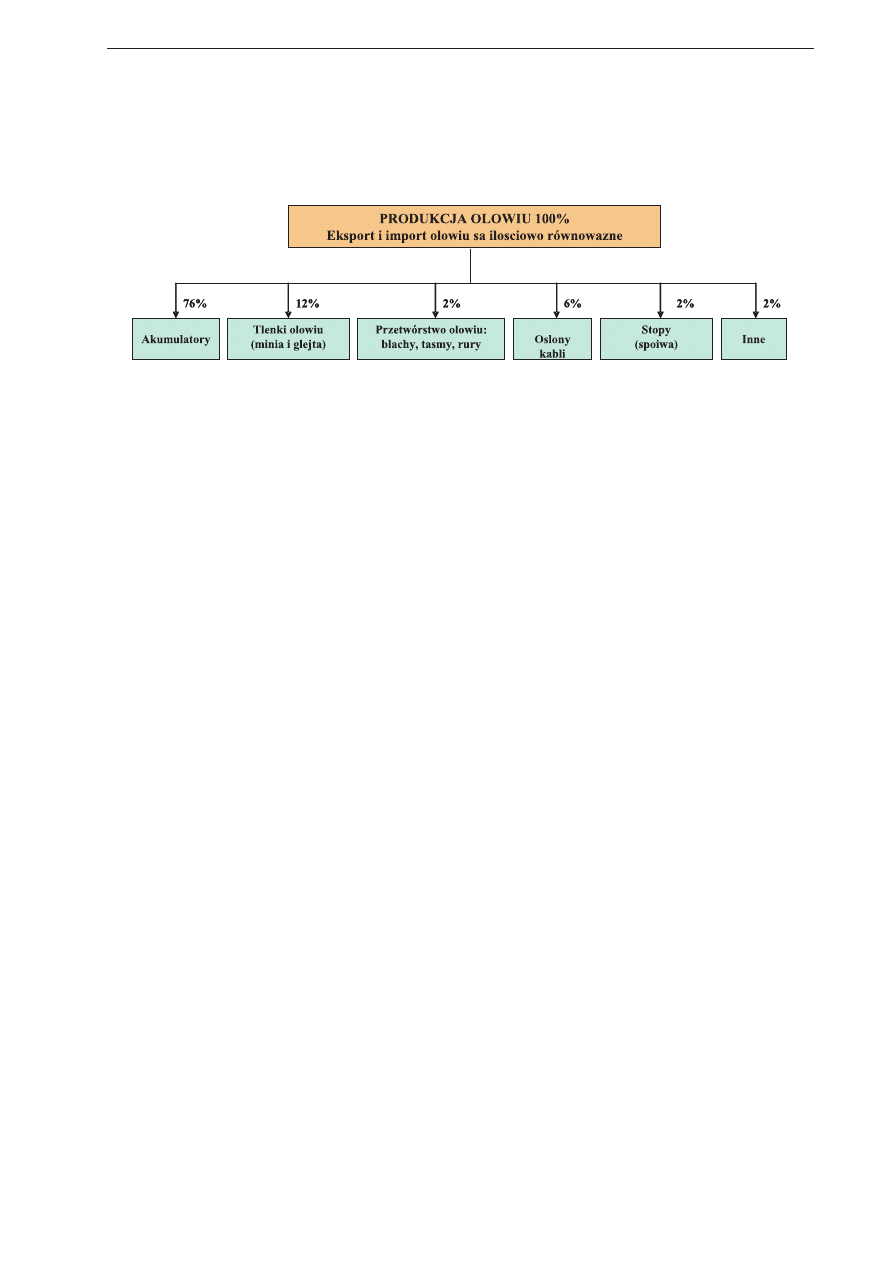

Rys. 8.

Struktura produkcji i zuzycia ołowiu.

2.

Trendy światowe i kierunki rozwoju w dziedzinie

nowych materiałów metalicznych i technologii

przetwórstwa metali

Światowe trendy rozwoju materiałów metalicznych i technologii przetwórstwa metali. Kształto-

wane są przez nowe potrzeby i oczekiwania gospodarczo-społeczne, rozwój nowoczesnych dziedzin

gospodarki stwarzających zapotrzebowanie na materiały o specyficznych własnościach, konieczno-

ści nadążania za dokonującym się, ogromnym postępem inżynierii materiałowej metali. Postęp ten

charakteryzuje:

•

ukierunkowanie na nowoczesne dziedziny gospodarczo-społeczne:

– elektronika i optoelektronika,

– informatyka,

– transport drogowy, morski i powietrzny,

– medycyna, farmaceutyka;

•

materiały ekologiczne;

•

materiały o nowych własnościach:

– materiały metaliczne o strukturze nanometrycznej,

– kompozyty metaliczne jednorodne i gradientowe,

– materiały metaliczno-kompozytowe warstwowe,

– materiały z modyfikacja powierzchni,

– cienkie warstwy metaliczne i kompozytowe,

– materiały metaliczne funkcjonalne i inteligentne, w których wykorzystuje się zarówno wła-

sności jak też zachowania materiałów w określonych warunkach.

Wytwarzanie tych specyficznych materiałów i wyrobów stwarza konieczność zastosowania no-

wych technik i technologii jak przykładowo:

•

techniki laserowe do łączenia materiałów, wytwarzania warstw, precyzyjnego wycinania,

•

ultraszybkie schładzanie do wytwarzania materiałów amorficznych i nano-krystalicznych,

•

metody intensywnej deformacji plastycznej do wytwarzania nanomateriałów,

•

technologie plazmowe do uszlachetniania i obróbki powierzchni, wytwarzania i sferoidyzacji

proszków i nanoproszków oraz do syntezy plazmochemicznej,

•

wykorzystanie ultradźwięków w procesach wyciskania, ciągnienia czy atomizacji proszków,

•

technologie szybkiego nagrzewania wlewków promieniowaniem podczerwonym,

•

technologie atomizacji do wytwarzania proszków i nanoproszków,

•

mielenie wysokoenergetyczne do wytwarzania proszków i nanoproszków,

•

technologie tixicastingu/tixoformingu do wytwarzania struktur bezdendrytycznych i drobno-

ziarnistych w odlewnictwie i przetwórstwie głównie stopów Al,

•

także nowoczesne technologie odlewania metali typu Up-cast, Conform czy Castex.

Niestety, wymienione techniki i technologie stosowane są w kraju jedynie w skali laboratoryj-

nej, głownie w ośrodkach badawczych. Wyjątek stanowią technologie ciągłego odlewania stosowane

w niektórych zakładach przetwórczych.

3.

Podstawowe kierunki rozwoju przetwórstwa

metali nieżelaznych w Polsce

W oparciu o informacje wynikające ze współpracy Instytutu Metali Nieżelaznych z zakłada-

mi przemysłowymi sektora przetwórczego oraz z dyskusji ze specjalistami z tych zakładów można

wskazać następujące kierunki działań w zakresie rozwoju przetwórstwa metali nieżelaznych.

Podjęcie produkcji drutów pokrywanych galwanicznie

KGHM Huta Orsk wyposażył się w 2006r w instalację „up cast” do produkcji drutów miedzianych

o najwyższej czystości (ok. 1 ppm O

2

) przeznaczonych do „głębokiego” przetwórstwa. Wsad ten φ

8 mm znakomicie nadaje się do produkcji drutów pokrywanych galwanicznie srebrem i cyną oraz

pod emalię, z których można produkować sploty i linki.

Dla uruchomienia tej produkcji konieczna jest jednak budowa wydziału wyposażonego w:

•

wysokowydajne ciągarki do ciągnienia z φ 8 mm do ok. φ 2,5 mm (grubociągi),

•

linia do pokrywania galwanicznego srebrem na grubości ok. 2,5 mm,

•

linia do pokrywania galwanicznego cyną na grubość ok. 2,5 mm,

•

wysokowydajne ciągarki do ciągnienia na wymiar do 0,05 mm,

•

linie do produkcji splotów w postaci linek i wyrobów płaskich i kształtowych,

•

korzystnie by wydział wyposażony był także w linie do emaliowania drutów.

Podjęcie produkcji drutów ze stopów miedzi

Mając na uwadze dostępność metali miedzianych (miedź cynk), zapotrzebowanie rynku a także

w związku z likwidacją Huty Norblin w Warszawie – byłego producenta drutów, można i należy

utworzyć nowy zakład produkcyjny do produkcji drutów ze stopów miedzi.

Rozszerzenie asortymentu produkcji rur

•

rury miedziane dla budownictwa

krajowe zapotrzebowanie – ok. 20 tys. ton na rok, w tym także produkcja krajowa (Hutmen

SA) – ok. 10 tys. ton na rok, podjęcie produkcji rur w różnych stanach umacniania;

•

podjecie produkcji rur żebrowanych Cu i miedzionikle i zrozwiniętą powierzchnią wymiany

ciepła;

•

podjęcie produkcji rur warstwowych:

– metal/metal (Cu/Al, Cu/Fe),

– metal/tworzywo;

•

uruchomienie produkcji rur miedzianych dla chłodnictwa;

•

i klimatyzacji;

•

podjecie produkcji złączek miedzianych dla budownictwa, potrzeby to 10% używanych rur

miedzianych na te cele.

3. Podstawowe kierunki rozwoju przetwórstwa metali nieżelaznych w Polsce

131

Uruchomienie produkcji drutów bimetalowych na przewody

Dla obniżenia ciężaru elektrycznych linii przemysłowych i podwyższenia ich wytrwałości me-

chanicznej proponuje się uruchomienie produkcji drutów bimetalowych w układzie: płaszcz-miedź

rdzeń-aluminium i/lub żelazo.

Uruchomienie produkcji mosiężnych i brązowych taśm cynowanych.

W kraju nie cynuje się taśm mosiężnych ani brązowych. HMN „Szopienice”, WM „Dziedzice”

oraz WMN „Łabędy” handlują taśmami nie uszlachetnionymi. Kontrahenci z USA oraz Japonii,

Korei Południowej i Dalekiego Wschodu kupują u nas taśmy „gołe” i sami je cynują sprzedając

z wysokim zyskiem.

Urządzenia do cynowania wytwarza Zachodnia Europa, głównie Niemcy.

Rozszerzenie asortymentu produkcji lutowi i spoiw twardych

Lutowia te wytwarza m.in. Zakład Przetwórstwa Metali INMET-IMN, produkując szereg ga-

tunkó lutów twardych srebrowych i bezsrebrowych. Liczne zastosowania lutowi oraz nowe techniki

lutowania różnicują znacznie wymagania dotyczące własności lutów, tj. temperatury topnienia i lu-

towania, ciągłości i wytrzymałości połączenia lutowanego, przewodności warstwy lutowniczej, jak

też zapewnienia ekologii w procesie lutowania i w eksploatacji. Rosnące światowe zapotrzebowanie

na spoiwa i lutowia sprawia np., że konsumpcja srebra w tych materiałach wzrosła w ciągu ostatnich

10 lat o 22%, a udział tego metalu w produkcji spoiw i lutów wynosi obecnie 5% światowego zuży-

cia srebra. Istnieje wyraźne zapotrzebowanie rynku na lutowia specjalne, tzw.aktywne, próżniowe,

z udziałem metali szlachetnych, lutowia do past itp.

Rozszerzenie asortymentu produkcji materiałów stykowych.

Materiały te wytwarza również Zakład Przetwórstwa Metali INMET-IMN produkując styki lite,

bimetalowe oraz nakładki stykowe. Obecnie wymagany jest rozwój materiałów stykowych ekologicz-

nych, nie zawierających szkodliwego dla zdrowia i środowiska kadmu.

W tym kontekście kontynuowany powinien być rozwój kompozytowych materiałów stykowych

typu srebro/tlenki metali.

Rozwój nowych materiałów amorficznych i nanokrystalicznych

Nie licząc skali laboratoryjnej takie materiały na skalę półtechniczna wytwarzane są w IMN

metoda ultraszybkiego schładzania. Dotyczy to głównie stopów magnetycznie miękkich na bazie

żelaza i kobaltu oraz lutowi twardych beztopnikowych typu CuNiSnP, NiCrFeSiB.

Biorąc pod uwagę mała stratność i lepsze własności rdzeni z magnetycznie miękkich stopów

amorficznych i nanokrystalicznych elektronika i elektroenergetyka jest zainteresowana stosowaniem

tych materiałów.

Rozwój technologii plazmowych wytwarzania warstw i barier ochronnych

oraz proszków i nanoproszków metalicznych

Zakład Inżynierii Materiałowej i Metalurgii Proszków włącza się w nowy kierunek metalurgii

proszkowej związany z wytwarzaniem nanomateriałów z nanoproszków metali i na bazie metali. Do

wytwarzania tych materiałów stosuje się szereg specjalistycznych metod, nie stosowanych w kla-

sycznej metalurgii proszkowej. Jedną z nich jest rozpylanie gruboziarnistego proszku w strumieniu

plazmy o temperaturze 5 000–20 000 K. Proces ten, prowadzony w urządzeniu zwanym reaktorem

plazmochemicznym pozwala na atomizacje materiału do rozmiarów nanometrycznych, zapewnia ku-

listy kształt cząstek a także umożliwia wytwarzanie kompozytów na bazie metali poprzez syntezę

chemiczną składników w plaźmie.

132

4. Raport IMN – Metale Nieżelazne

Aktualny stan badań sprawia, że jest to jednak kierunek, którego praktycznych zastosowań

można się spodziewać w dłuższym horyzontcie czasowym, ok. 10 lat. Należy jednak zaznaczyć, że

technologie plazmowe do wytwarzania modyfikacji, regeneracji i ochrony powierzchni znajduja już

dzisiaj silne zaplecze w Instytucie Technologii eksploatacji i w kilku małych lub średnich przedsię-

biorstwach np. w firmie PLASMA SYSTEM w Katowicach.

Rozwój materiałów metalo-ceramicznych o strukturze typu perowskity, skuterudyty,

stopy Heuslera wykazujących silne, specyficzne własności fizyczne

(magnetostrykcja, efekt magnetokaloryczny efekt magnetycznej pamięci kształtu)

Materiały nowe, rozwijane obecnie w światowych krajowych ośrodkach naukowych. Skala labo-

ratoryjna. Czasowy horyzont wdrożenia i zastosowania – 15–20 lat.

Rozwój nowych stopów lekkich, głównie na bazie aluminium

Z uwagi na silny rozwój przemysłów motoryzacyjnego, lotniczego a także nowoczesnego budow-

nictwa następuje wyraźny wzrost zużycia aluminium (rys. 5). Koniunkturę i trend należy wykorzy-

stać rozwijając krajowy potencjał w zakresie produkcji nowych stopów na bazie Al dla wspomnia-

nych przemysłów.

Należy się spodziewać wzrostu mocy produkcyjnych wyrobów Al w obszarze wyrobów wyciska-

nych i odlewanych z uwagi na możliwości finansowe krajowych inwestorów. Nie należy się spodziewać

budowy dużych walcowni Al z uwagi na wielkość nakładów inwestycyjnych i uwarunkowań wynika-

jących z globalizacji rynku. Wielkich inwestycji należy się spodziewać w Chinach, Indiach, Ameryce

Południowej. Zabezpieczenie potrzeb krajowych w obszarze Al oprócz rozwoju krajowego potencjału

wytwórczego należy szukać w imporcie półwyrobów.

Mając na uwadze potencjalny wzrost zużycia Al w kraju w perspektywie najbliższych 10–20 lat

oraz rozwoju innowacyjnej gospodarki Polska posiada również przesłanki rozwoju technologii za-

awansowanych technicznie materiałów na bazie Al jak materiały gradientowe, warstwowe, o struk-

turze ultradrobnoziarnistej i nanometrycznej itp.

4.

Podstawowe problemy rozwoju sektora

W sektorze metali nieżelaznych kontynuowane są działania ukierunkowane na zapewnienie kon-

kurencyjności produkowanych wyrobów z których najbardziej istotne to:

•

rozszerzenie asortymentu wyrobów wysokoprzetworzonych oraz dostosowanie potencjału wy-

twórczego do możliwości sprzedaży;

•

systematyczne wdrażanie nowoczesnych technologii i modernizacji zdolności produkcyjnych

z równoczesnym dostosowaniem produkcji do wymagań norm międzynarodowych w tym z za-

kresu ochrony środowiska;

•

wzrost konkurencji produktowej – bardziej dotyczy przetwórstwa (miedzi, aluminium a także

cynku).

5.

Elementy strategii rozwoju sektora przemysłu

metali nieżelaznych

Cel:

Maksymalne wykorzystanie krajowych zasobów surowcowych metali nieżelaznych w postaci wy-

soko przetworzonych produktów, materiałów i wyrobów, o maksymalnej wartości dodanej i wytwa-

rzanych technologiami zaawansowanymi dla nowoczesnych dziedzin gospodarki.

Wizja:

•

Polski przemysł przetwórczy metali nieżelaznych stanowi znaczącą gałąź gospodarki narodo-

wej i wnosi pokaźny wkład do dochodu narodowego.

•

Cechuje go innowacyjność i konkurencyjność wyrobów opartych na zaawansowanych techno-

logiach wytwarzania.

•

Polska jest znaczącym eksporterem nowoczesnych wyrobów z metali nieżelaznych o dużej

wartości dodanej i bazujących na wykorzystaniu własnych zasobów (Cu,Ag, Al., Zn, Pb).

•

Stosowane w krajowym przetwórstwie metali nieżelaznych technologie są ekonomiczne i przy-

jazne dla zdrowia i środowiska.

•

Polski przemysł przetwórczy metali nieżelaznych wdraża nowe technologie w ścisłej współ-

pracy z sektorem nauki oraz inwestuje w rozwój oparty na wiedzy wspierając w 70% pomoc

z budżetu państwa.

5

.

E

le

m

en

ty

st

ra

te

g

ii

ro

zw

o

ju

se

k

to

ra

p

rz

em

y

sł

u

m

et

a

li

n

ie

że

la

zn

y

ch

1

3

5

System klasyfikacji jako podstawa budowy scenariusza rozwoju

L.p.

Klasyfikacja

Wyroby/technologie

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

1

Konieczne inwestycje/doinwestowanie

−1

−1

0

−2

0

2

1

−2

0

1

1

0

−1

0

0

2

Istnieją maszyny, urzadzenia

−1

−1

0

−2

0

2

2

−1

1

1

1

1

−1

1

1

3

Dostępne surowce

2

2

2

2

2

2

2

2

2

2

2

2

1

2

2

4

Dostępne komponenty

2

2

2

2

2

1

2

2

1

1

1

2

1

2

2

5

Jest kadra specjalistów

2

2

2

2

2

2

2

1

2

2

1

1

1

2

2

6

Technologia/wyrob spełnia warunki

ochrony srodowiska

2

2

2

2

2

2

2

2

2

2

2

2

2

2

2

7

Technologia/wyrób konkurencyjny

2

2

2

2

2

2

2

2

1

2

2

1

2

2

2

8

Technologia/wyrób innowacyjny

2

1

2

2

2

2

2

2

1

1

2

1

2

1

1

9

Wyrób nie produkowany w Polsce

1

1

1

2

−1

1

2

2

1

1

2

1

2

1

1

10

Zapotrzebowanie rynku duże

2

2

1

2

2

2

1

1

1

1

0

2

0

2

2

11

Perspektywa wdrożenia do 5 lat

0,5

0,5

0,5

0

0,5

0,5

0,5

0,5

0,5

0,5

0,5

0

0

0,5

0,5

12

Perspektywa wdrożenia do 15 lat

0

0

0

0,2

0

0

0

0

0

0

0

0,2

0

0

0

13

Perspektywa wdrożenia > 15 lat

0

0

0

0

0

0

0

0

0

0

0

0

0,1

0

0

Suma cech:

13,5

12,5

14,5

12,2

13,5

18,5

18,5

11,5

12,5

14,5

14,5

13,2

9,1

15,5

15,5

Kryteria oceny:

– odpowiedź „tak” od 1 do 2 punkty,

– odpowiedź „nie” od −1 do −2 punkty,

Jeśli poz. 11: 0,5 punktu,

Jeśli poz 12: 0,2 punktu,

Jeśli poz 13: 0,1 punktu.

136

4. Raport IMN – Metale Nieżelazne

Oznaczenia wyrobów/technologii:

1

– druty miedziane pokrywane galwanicznie,

2

– rury:

żebrowane Cu i miedzionikle i z rozwiniętą powierzchnią wymiany ciepła,

warstwowe: metal/metal (Cu/Al, Cu/Fe), metal/tworzywo,

rury miedziane dla chłodnictwa i klimatyzacji,

złączki miedziane dla budownictwa

3

– druty bimetalowe w układzie: płaszcz-miedź rdzeń-aluminium i/lub żelazo na przewody,

4

– mosiężne i brązowe taśmy cynowane,

5

– nowe spoiwa i lutowia twarde topnikowe i beztopnikowe do specjalnych zastosowań,

6

– nowe ekologiczne materiały stykowe, lite i proszkowe,

7

– nowe, magnetycznie miękkie materiały amorficzne i nanokrystaliczne na osnowie Fe i Co,

8

– proszki w tym nanoproszki ze stopów metali jako wypełniacze do past lutowniczych,

9

– izotropowe magnesy neodymowe,

10 – druty na osnowie Pt dla przemysłu chemicznego i szklarskiego,

11 – technologia plazmowa wytwarzania warstw barier ochronnych,

12 – technologia plazmowa wytwarzania proszków i nanoproszków metalicznych,

13 – wytwarzanie metalo-ceramicznych struktur typy perowskity, skuterudyty, stopy Heuslera

wykazujących silne, specyficzne własności fizyczne (magnetostrykcja, efekt magnetokalo-

ryczny, efekt magnetycznej pamięci kształtu),

14 – materiały, wyroby lekkie na bazie aluminium, produkcji wysokotonażowej:

– taśmy platerowane jedno i dwustronnie na wymienniki ciepła (klimatyzatory, chłodnice)

głównie dla motoryzacji,

– ekologiczne stopy do obróbki skrawaniem na automatach grupy AlMgSi z dodatkiem

cyny eliminującej stosowany dotychczas ołów,

– stopy AlCuMg na bazie 100% złomów amortyzacyjnych,

– odkuwki matrycowe ze stopów EN AW-2618A i EN AW 4032 wykonywane z wlewków

odlewanych systemem półciągłym oraz inne stopy serii 2XXX, 6XXX i 7XXX prze-

znaczone na odkuwki matrycowe z wlewków odlewanych systemem ciągłym poziomym

i wlewki kształtowe do kucia matrycowego z wyżej wymienionych stopów a także wlew-

ki o strukturze bezdendrytycznej (rheocast) zastosowanych w procesach thixocastingu

i thixoformingu.

15 – materiały, wyroby lekkie na bazie aluminium, produkcji małotonażowej:

– materiały warstwowe jako zabezpieczenia antywłamaniowe i osłony balistyczne,

– wyroby ze stopów Al wytwarzanych metodami przeróbki plastycznej o niekonwencjonal-

nym składzie chemicznym i właściwościach jak żarowytrzymałość, wyższe właściwości

mechaniczne od standardowych, dla których materiałem wsadowy są proszki wytwarza-

ne w procesie atomizacji oraz chipsy wytwarzane metodą Melt Spinnig. Przykładami

mogą tu być wyroby AlZnMgCu o wytrzymałości ponad 700MPa, stopy AlFeVMnCr

o żarowytrzymałości powyżej 300

◦

C, stopy AlFeNi i nadeutektyczne AlSi26Ni8(Fe2)

przeznaczone na elementy silników np. tłoki.

6.

Silne i słabe strony branży przetwórczej

i materiałowej metali nieżelaznych

6.1. Przetwórstwo aluminium i nowe materiały na bazie aluminium

Silne strony

Branża aluminium jest najbardziej dynamiczne rozwijającą się branżą z zakresu metali.

Silnymi stronami materiałów i wyrobów przemysłu aluminiowego jest głównie ich struktura jak

i ponad standardowe właściwości. Materiały-wyroby uzyskują znacznie wyższe właściwości mecha-

niczne od standardowych, podniesienie progu stabilności właściwości mechanicznych w podwyż-

szonych temperaturach, obniżenie znacznie wartości współczynnika liniowej rozszerzalności cieplnej

przy zachowaniu dobrych właściwości trybologicznych i dobrej odporności korozyjnej. W niektó-

rych przypadkach istotną rolę odgrywa strona ekonomiczna czyli obniżenie kosztów wytwarzania

oraz produkcja proekologiczna np. dla obrobionych mechaniczne w systemie automatycznym detali

ze stopów aluminium.

Słabe strony

Słabościami omawianych materiałów i wyrobów jest często ich wysoki koszt produkcji przy

ograniczonej aplikacji tylko do celów i konstrukcji specjalnych. Ściśle z tym związany jest również

problem iż dla wielu przypadków brak jest odbiorców krajowych dla tych materiałów, szansą pozo-

staje tutaj eksport. Kolejnym zagrożeniem jest również konieczność modernizacji istniejących linii

technologiczno-produkcyjnych, wysoki koszt nowoczesnych maszyn potrzebnych do realizacji wyso-

ce zaawansowanych procesów. Jednakże w odniesieniu do czołówki krajów europejskich Polska ma

szanse w najbliższym czasie na rozwój i wdrażanie nowych, innowacyjnych technologii (Hi-Tech)

w przemyśle aluminiowym głównie w odniesieniu do sektora małych i średnich przedsiębiorstw

nowo powstających lub modernizowanych. Branża ta w głównej mierze bazuje na recyklingu i ko-

nieczne jest jak najszybsze opracowanie ustaw organizujących recykling aluminium już na etapie

konsumenckim co pozwoli na pozyskanie większych ilości tego cennego surowca.

Potrzebny jest też strategiczny planu rozwoju dla branży z szczególnym uwzględnieniem roli MŚP

w tworzeniu nowych miejsc pracy oraz wprowadzaniu rozwiązań innowacyjnych i nowoczesnych

technologii na polski rynek. Firmy z tej grupy są bowiem najbardziej chłonne na innowacje ale

potrzebują wsparcia odpowiednio dostosowanymi (nowymi) narzędziami finansowymi. Jeżeli firmy

będą miały perspektywę rozwoju branży zawarta w strategii rządowej oraz otrzymają łatwa ścieżkę

do finansowania nowoczesnych technologii i innowacji to efektem tego będzie dalszy dynamiczny

rozwój branży.

6.2. Przetwórstwo i nowe materiały na bazie ciężkich metali nieżelaznych

Silne strony

1. dobra znajomość światowego rynku metali nieżelaznych przez przedstawicieli polskiego prze-

mysłu, umiejętność prowadzenia rozmów i zawierania kontraktów przy wykorzystywaniu me-

chanizmów giełdy metali,

138

4. Raport IMN – Metale Nieżelazne

2. trwałe układy handlowe z partnerami w UE i w świecie – przedstawicielstwa poszczególnych

organizacji za granicą,

3. znajomość konkurencji i mechanizmów jej postępowania na rynku,

4. dobre kontakty i współpraca z bankami i innymi instytucjami finansowymi.

Słabe strony

1. Realnym zagrożeniem dla rozwoju przetwórstwa metali jest sytuacja branży przetwórczej,

którą przy niskim poziomie nowoczesności technologii przetwórczych cechuje też niski po-

ziom inwestycji kapitałowych w nowe technologie i przewaga orientacji handlowej w grupach

kapitałowych i w przedsiębiorstwach. Ponadto istotne zagrożenia dla rozwoju branży stano-

wią:

2. Brak systemu finansowania przedsięwzięć innowacyjnych.

3. Słabe wykorzystanie przez przedsiębiorstwa branży instytucji wsparcia biznesu.

4. Słabe wykorzystanie europejskich środków pomocowych.

5. Słaba integracja w układzie ośrodki naukowe – przemysł przetwórczy.

6. Brak programu foresight dla branży przetwórczej.

7. Niewystarczające działania przemysłu przetwórczego w kierunku obniżenia kosztów wytwa-

rzania, oparte np. na wykorzystaniu systemu „lean manufacturing”.

7.

Scenariusze rozwoju materiałów i technologii

przetwórczych metali nieżelaznych

Dokonane w rozdz. 3 omówienie podstawowych kierunków rozwoju przetwórstwa metali nieżela-

znych, informacje zawarte w ankietach materiał–wyrób oraz system klasyfikacji przyjęty w rozdz. 5

pozwala w zarysie przewidywać scenariusze rozwoju materiałów i technologii przetwórczych metali

nieżelaznych w Polsce przy uwzględnieniu silnych i słabych stron branży.

Scenariusz rozwoju branży w horyzoncie czasowym do 5 lat

Wszystkie technologie i wyroby posiadające w klasyfikacji cyfrę 5 po przecinku posiadają szanse

zastosowań praktycznych w wymienionym horyzoncie czasowym. Należą do nich:

•

druty miedziane pokrywane galwanicznie;

•

rury:

żebrowane Cu i miedzionikle i z rozwiniętą powierzchnią wymiany ciepła,

warstwowe: metal/metal (Cu/Al, Cu/Fe), metal/tworzywo,

rury miedziane dla chłodnictwa i klimatyzacji,

złączki miedziane dla budownictwa;

•

druty bimetalowe w układzie: płaszcz-miedź rdzeń-aluminium i/lub żelazo na przewody;

•

nowe spoiwa i lutowia twarde topnikowe i beztopnikowe do specjalnych zastosowań;

•

nowe ekologiczne materiały stykowe, lite i proszkowe;

•

nowe, magnetycznie miękkie materiały amorficzne i nanokrystaliczne na osnowie Fe i Co,

•

proszki w tym nanoproszki ze stopów metali jako wypełniacze do past lutowniczych,

•

druty na osnowie Pt dla przemysłu chemicznego i szklarskiego,

•

technologia plazmowa wytwarzania warstw barier ochronnych,

•

materiały, wyroby lekkie na bazie aluminium, produkcji wysokotonażowej:

– taśmy platerowane jedno i dwustronnie na wymienniki ciepła (klimatyzatory, chłodnice)

głównie dla motoryzacji,

– ekologiczne stopy do obróbki skrawaniem na automatach grupy AlMgSi z dodatkiem cyny

eliminującej stosowany dotychczas ołów,

– stopy AlCuMg na bazie 100% złomów amortyzacyjnych,

– odkuwki matrycowe ze stopów EN AW-2618A i EN AW 4032 wykonywane z wlewków odle-

wanych systemem półciągłym oraz inne stopy serii 2XXX, 6XXX i 7XXX przeznaczone na

odkuwki matrycowe z wlewków odlewanych systemem ciągłym poziomym i wlewki kształ-

towe do kucia matrycowego z wyżej wymienionych stopów a także wlewki o strukturze

bezdendrytycznej (rheocast) zastosowanych w procesach thixocastingu i thixoformingu.

•

materiały, wyroby lekkie na bazie aluminium, produkcji małotonażowej:

– materiały warstwowe jako zabezpieczenia antywłamaniowe i osłony balistyczne,

– wyroby ze stopów Al wytwarzanych metodami przeróbki plastycznej o niekonwencjonalnym

składzie chemicznym i właściwościach jak żarowytrzymałość, wyższe właściwości mecha-

niczne od standardowych, dla których materiałem wsadowy są proszki wytwarzane w pro-

cesie atomizacji oraz chipsy wytwarzane metodą Melt Spinnig. Przykładami mogą tu być

140

4. Raport IMN – Metale Nieżelazne

wyroby AlZnMgCu o wytrzymałości ponad 700 MPa, stopy AlFeVMnCr o żarowytrzy-

małości powyżej 300

◦

C, stopy AlFeNi i nadeutektyczne AlSi26Ni8(Fe2) przeznaczone na

elementy silników np. tłoki.

Warunkiem realizacji tego scenariusza jest jednak konieczność nowych inwestycji w wydziały

produkcyjne zakładów przetwórczych oraz zakup nowych środków produkcji. Wyjątek stanowi wy-

posażenie IMN w odniesieniu do materiały stykowych, litych i proszkowych oraz do materiałów

amorficznych i nanokrystalicznych, gzie istnieją już warunki wytwarzania tych materiałów.

Scenariusz rozwoju branży w horyzoncie czasowym do 15 lat

Wszystkie technologie i wyroby posiadające w klasyfikacji cyfrę 2 po przecinku posiadają szanse

zastosowań praktycznych w dłuższym horyzoncie czasowym do 15 lat. Należą do nich:

•

mosiężne i brązowe taśmy cynowane,

•

technologia plazmowa wytwarzania proszków i nanoproszków metalicznych.

Mosiężne i brązowe taśmy cynowane stanowią poszukiwany na rynku materiał dla nowoczesnych

dziedzin gospodarki nie wytwarzany dotychczas w kraju i z tego powodu wymagający uruchomie-

nia odpowiednich wydziałów produkcyjnych np. w HM „Szopienice S.A.”. Uruchomienie produkcji

proszków i nanoproszków metalicznych, wytwarzanych z zastosowaniem techniki plazmowej wymaga

zarówno inwestycji w urządzenia jak też badań i zdobycia odpowiedniego doświadczenia dla opraco-

wania technologii. Stan badań prowadzonych w IMN pozwala jednak ocenić realność uruchomienia

produkcji tych materiałów na okres 5–10 lat.

Scenariusz rozwoju branży w długim horyzoncie czasowym powyżej 15 lat

Technologie i wyroby posiadające w klasyfikacji cyfrę 1 po przecinku posiadają szanse zastoso-

wań praktycznych w dłuższym horyzoncie czasowym do 15 lat. Należą do nich materiały metalo-

ceramiczne o specyficznej strukturze typu perowskitów, skuterudytów, stopów Heuslera, wykazują-

ce silne własności fizyczne takie jak: magnetostrykcja, efekt magnetokaloryczny efekt magnetycznej

pamięci kształtu. Lepsze własności tych materiałów w porównaniu z dotychczas wytwarzanymi spra-

wiają, że są one przedmiotem zainteresowania światowych i krajowych ośrodków badawczych. Są

to niewątpliwie materiałami nowoczesne i konkurencyjne. Stan badań nad tymi materiałami nie

pozwala jednak przewidzieć ich zastosowań przemysłowych wcześniej niż za 15–20 lat.

Wyszukiwarka

Podobne podstrony:

metale niezelazne cz2 id 293802 Nieznany

Metale nieżelazne-GEPARD, AGH, Podstawy Materialoznawstwa

Metale niezelazne

Metale nieżelazne oraz techniczne stopy tych metali to wszystkie metale z wyjątkiem żelazax

METALE NIEŻELAZNE, Studia, Materiałoznastwo, Metaloznastwo i Podstawy Obrobki Cieplnej, Meteloznastw

05 Metale niezelazne i ich stoopyid 5750

13B Metale niezelazne stopy Cui Nieznany

metale niezelazne cz1 id 293801 Nieznany

3 Metale niezelazne id 33145 Nieznany

Metale nieżelazne stopy

Metale nieżelazne.zawadzak, AGH, Podstawy Materialoznawstwa

Sprawozdanie - Metale niezelazne i ich stopy, I Semestr - Materialoznawstwo - sprawozdania

Metale nieżelazne i ich stopy ćwiczenie

METALE NIEŻELAZNE nowa wersja 3

Metale nieżelazne

Metale nieżelazne i ich stopy, Materiałoznawstwo - sprawozdania

Metale nieżelazne, AGH, Podstawy Materialoznawstwa

Konspekt - Metale Nieżelazne I Ich Stopy, Technik BHP, materiałoznastwo (licha2) (1) (krzycho800)

więcej podobnych podstron