Wykład 1

Literatura:

Podstawy controllingu, praca zbiorowa pod red. E. Nowaka;

„Rachunkowość jako system informacyjny controllingu”;

Vollmuth: Controlling, T1 „planowanie, kontrola i kierowanie;

Z. Leszczyński, T. Wnuk: Controlling.

Egzamin:

Część I - teoretyczna - test wielokrotnego wyboru.

Część II - zadania - test jednokrotnego wyboru.

Termin 0 - po ostatnim wykładzie,

Termin 1 - czerwiec.

Controlling jako metoda zarządzania

Przesłanki powstania controllingu

Controlling powstał w przedsiębiorstwach amerykańskich w XIX w. Do Europy zaimportowano go wraz z wejściem na rynek amerykańskich firm w latach 50-tych. Najlepiej controlling zadomowił się w Niemczech.

W Polsce istnieje zły klimat dla wdrażania controllingu - przyczyny:

często utożsamia się controlling z kontrolą (powoduje to sprowadzenie roli controllingu jedynie do szukania odchyleń, karania za powstałe odchylenia);

kulturowe - dla Polaka najwyższą wartością jest autonomia działania. Poczuciu samodzielności nie towarzyszy jednak proporcjonalne poczucie odpowiedzialności.

Podstawową przesłanką wdrożenia controllingu jest tendencja wzrostowa kosztów stałych. Dziś stanowią one 40 - 45% kosztów własnych. Koszty stałe to koszty bycia w gotowości do wytwarzania produktów (koszty posiadania potencjału produkcyjnego).

Przyczyny wzrostu kosztów stałych:

ŁAŃCUCH TWORZENIA WARTOŚCI

Faza przedprodukcyjna:

Wzrastają tu koszty B+R (badań i rozwoju). Dzisiejszy cykl życia produktów ulega skróceniu. W związku z tym kurczy się również pole zysku. Faza ta generuje większość kosztów stałych.

Faza produkcji:

Mamy tu dwie grupy kosztów:

koszty pracy - przyczyny ich wzrostu:

nastąpiła zmiana w systemach wynagradzania (odejście od systemu akordowego do systemów czasowych, premiowych, zadaniowych). Oznacza to że koszt pracy przestaje być kosztem zmiennym;

następuje zatrzymanie się gospodarki kapitalistycznej na etapie socjalnej (społecznej) gospodarki rynkowej:

ochrona stosunku pracy,

ochrona długości pracy,

ochrona pracownika „poprodukcyjnego”.

koszty utrzymania potencjału wytwórczego - przyczyny ich wzrostu:

wzrost konkurencyjności - przedsiębiorstwa nie są w stanie wykorzystać w 100% swoich potencjalnych zdolności produkcyjnych. Otwarty rynek nie byłby w stanie wchłonąć produkcji, którą firma wytworzyłaby przy wykorzystaniu 100% swoich zdolności. Obecnie wykorzystuje się około ¼ zdolności, a ¾ to rezerwy;

pogłębianie asortymentu - pojawia się czas pusty (jałowy), przeznaczana na przezbrojenie maszyn do nowych asortymentów;

logika gospodarki socjalistycznej - logika ta polegała na tym, że osią gry była gra o plan lub o maksymalne zasoby (efektem jest nadmierna baza zasobów majątkowych). Teraz firmy są zmuszone do utrzymywania tego majątku produkcyjnego (np. żłobki) i to również powoduje wzrost kosztów stałych.

Faza poprodukcyjna:

Producent musi przejąć część kosztów klienta. Poza tym, tak szybko jak starzeje się produkt, tak samo szybko starzeje się informacja.

Minimalizacja kosztów stałych:

globalizacja - poszukiwanie najtańszych kosztów wykonania w łańcuchu wartości. To jednak powoduje wzrost kosztów zarządzania, bowiem pojawia się potrzeba koordynacji;

tendencja ku współdziałaniu - np. alianse, ponoszenie kosztów wspólnie;

redukowanie (oszczędzanie) wydatków na B+R, wytwarzanie produktów o krótszej żywotności;

wdrażanie nowych metod zarządzania - pojawia się ZARZĄDZANIE PRZEZ CONTROLLING - ma ono być narzędziem redukcji kosztów.

Interpretacja controllingu

Controlling pochodzi z angielskiego „control”. Słowo to ma kilkadziesiąt znaczeń, m.in.:

kierowanie,

sterowanie,

zapanowywanie,

kontrola.

Grupy poglądów na controlling:

Uproszczona definicja controllingu

Porównuje się controlling z kontrolą. Chodzi tu o proces monitorowania działalności (porównywanie stanu pożądanego z rzeczywistym).

Controlling kojarzy się z kontrolą, ale nie jest to kontrola w tradycyjnym rozumieniu (polegająca na sprzężeniu zwrotnym - feed back), choć zawiera w sobie elementy kontroli. Kontrola sprawowana w ramach controllingu to kontrola funkcjonowania systemów podlegających jego koordynacji. Polega na sprzężeniu wyprzedzającym - feed forward.

Definicje poglądowe (wizualne)

Wyjaśnienie controllingu w sposób metaforyczny. Rolę kontrolera utożsamia się z rolą nawigatora. Zarząd ustala cele. Rolą nawigatora jest poszukiwanie optymalnych dróg dotarcia do celu (trajektorii dojścia). Porównuje on również założenia ze stanem faktycznym. Rolą controllingu jest poszukiwanie najlepszych sposobów dotarcia do celu. Pojawiają się również inne osoby - sternik.

most important

Controlling jest pewnym zintegrowanym podsystemem kierowania, planowania, kontroli i informacji, który ma wspierać adaptację i koordynację całego systemu zarządzania przedsiębiorstwem.

Controlling - to metoda kompleksowego, skoordynowanego zarządzania przedsiębiorstwem, które ma na celu optymalizację procesu formułowania celu i sposobów jego realizacji. Ów cel przybiera postać:

utrzymania płynności w krótszym okresie czasu (controlling operacyjny),

wzrost wartości przedsiębiorstwa w długim okresie (controlling strategiczny).

Ten proces optymalizacji jest realizowany głównie przez planowanie i kontrolę.

Faza tworzenia strategii przebiega w warunkach niepewności luka informacyjna. To cecha immanentna tworzenia strategii.

Faza wdrożenia strategii odbywa się pod presją ryzyka. Ryzyko jest z jednej strony funkcją niepewności, zaś z drugiej - kapitału zaangażowanego. Czynnością dominującą, lecz nie kończącą jest controlling. Nie kończy, bowiem następuje sprzężenie zwrotne.

Funkcje controllingu:

antycypacyjna - redukowanie niepewności - jest to funkcja controllingu strategicznego;

adaptacyjna - będzie wiązała się z działaniem, redukcją ryzyka - jest wyróżnikiem controllingu operacyjnego.

Controlling będzie tu bazą zarządzania ryzykiem przedsiębiorstwa (systemem, który ma zapewnić bezpieczne kierowanie firmą). Controlling ma być wsparciem metodycznym i informacyjnym.

Controlling strategiczny i operacyjny

Mówiąc o różnicy między controllingiem strategicznym i operacyjnym, należy podkreślić:

controlling operacyjny = rachunkowość zarządcza

Trójkąt kreowania wiedzy

Różne będą techniki używane w tych controllingach:

Controlling strategiczny

system wczesnego ostrzegania,

krzywa doświadczenia,

zrównoważona karta wyników,

rachunki inwestycyjne,

metody scenariuszowe.

Controlling operacyjny

(główne) rachunek kosztów i rachunek wyników,

krytyczny próg rentowności,

budżetowanie (głównie planowanie finansowe),

techniki analizy odchyleń.

Dziedziny controllingu

Wymiar temporalny: controlling strategiczny i operacyjny.

Wymiar przestrzenny: controlling lokalny i globalny.

Wymiar procesualny: controlling logistyczny, produkcyjny, marketingowy, personalny, inwestycyjny, finansowy.

Jest to tylko przykładowa lista. Obecnie zauważa się dywersyfikację, mamy np. controlling ekologiczny, controlling w dziedzinie B+R.

Controlling finansowy integruje wszystkie obszary.

Podsumowanie:

Teza 1. Controlling trudno wdraża się w polskich firmach, najlepiej wdraża się w Niemczech.

Teza 2. Zasadniczą przyczyna powstania controllingu jest wzrost kosztów stałych.

Teza 3. Controlling jest metodą zintegrowanego zarządzania.

Teza 4. Dwie funkcje controllingu.

Teza 5. Różnice pomiędzy controllingiem operacyjnym i strategicznym.

Teza 6. Rozszerza się przestrzeń wykorzystania narzędzi controllingu.

Funkcja controllingu - dążenie do zabezpieczenia racjonalności procesów decyzyjnych.

Wykład 2

Warunki wdrażania controllingu

Podstawowe wyzwania controllingu

Podejście funkcjonalne - controlling utożsamia się ze sterowaniem, kontrolą Amerykanie.

Podejście instytucjonalne - controlling to zadania, kompetencje, umiejętności kontrolera Europejczycy.

Wyzwania controllingu (niezbędne zasady zarządzania przez controlling)

Orientacja na cele (wartość, płynność)

Celem działania przedsiębiorstwa jest osiągnięcie korzyści dla interesariuszy. Ustala się normy sterujące (wielkości pożądane, normatywne, określenie mierników wartości).

Zadania controllingu:

promować podstawy do informacji metodycznych,

generowanie wiedzy o sposobach osiągania celów,

identyfikacja ryzyka w realizacji celów,

sterowanie przebiegiem realizacji celów.

Orientacja na przyszłość

Opracowywanie scenariuszów przyszłości. Controlling to myślenie scenariuszowe - wielowariantowe.

Występuje zasada sprzężenia wyprzedzającego - sprzężenie, które będzie nastawione na przeciwdziałanie odchyleniom między teraźniejszością a przyszłością.

Orientacja na rynek i klienta

Odejście od rachunku wyników, kosztów, skoncentrowanych na produktach do rachunku skoncentrowanego na klienta.

Planowanie, monitorowanie i kontrolowanie marży opłacalności.

Orientacja na procesy

Koncentracja firmy i controllingu na tych procesach, które tworzą wartość produktu. Proces wyprzedza strukturę. Controlling jest elementem infrastruktury, należy do czynności wspomagających.

Wspomaga poprzez ocenę:

procesów,

relacji zachodzących w procesie (nakłady a korzyści).

Orientacja na wiedzę

Zależność między danymi, informacją a wiedzą.

Systematyzacja warunków wdrażania

Pierwsza interakcja controlling zmierza do zabezpieczenia informacyjno - metodycznego formułowania strategii (metody i informacje).

Druga interakcja tworzenie w przedsiębiorstwie ośrodków odpowiedzialności, które będą odpowiedzialne za wyniki (normy, zadania, budżet).

Trzecia interakcja kultura kształtuje sposoby i częstotliwość pomiaru osiągnięć. Kultura może blokować wdrażanie controllingu. W fazie tworzenia koncepcji controllingu występuje duży wpływ kadry menedżerskiej. W fazie wdrożenia ten wpływ jest mniejszy.

Szanse zmiany kultury:

kryzys przedsiębiorstwa,

słabe kultury.

Controlling jest metodą zarządzania zdecentralizowanego.

Lista warunków, które powinny być osiągnięte w przedsiębiorstwie:

budowa organizacji - wyodrębnienie ośrodków odpowiedzialności za wyniki,

ustalanie zadań w postaci budżetów,

ocena ośrodków odpowiedzialności,

tworzenie systemu motywacyjnego,

tworzenie kultury organizacji,

kreowanie przywództwa.

Ośrodki odpowiedzialności - segment organizacyjny, którego kierownictwo będzie odpowiedzialne za realizację zadań rzeczowych i finansowych. Tworząc ośrodki trzeba odpowiedzieć na pytanie, kto podejmuje decyzje danego rodzaju, gdzie jest zakres uprawnień (pytanie kluczowe) oraz kto i za co odpowiada.

Struktura organizacyjna przedsiębiorstwa a stanowisko controllingu

Kryteria pozwalające na sporządzenie listy narzędzi koordynacji:

natężenie koordynacji

Modele struktur:

sztabowe

to najlepsza struktura, dobra dla dużych przedsiębiorstw

Zaleta: management jest uwolniony od konieczności samodzielnego gromadzenia informacji, dostaje przetworzone już informacje i podejmuje decyzję.

Wady:

menedżerowie nie zawsze uwzględniają opinię kontrolera - doradcy,

kontroler usiłuje podejmować decyzje.

liniowe

to najgorsza struktura, dobra dla średnich przedsiębiorstw

Kontroler ma prawo do udzielania wskazówek, ma takie samo prawo jak w innych działach. Opinia doradcza jest w mniejszym stopniu wykorzystywana. Silną stroną jest szybkość komunikacji przepływu informacji. Słabą stroną jest to, że menedżer centralny (dyrektor) jest przeciążony nadmiarem informacji.

funkcjonalne

w małych przedsiębiorstwach funkcje kontrolera przejmuje prezes lub wiceprezes. Funkcji tych nigdy nie powierzamy księgowemu. Strukturę tę cechuje niska adaptacyjność. Jest ona źródłem nieporozumień między działami.

dywizjonalne

macierzowe

przedsiębiorstwa wirtualne

odejście od formalnej struktury

decentralizacja,

duża adaptacyjność,

powiązania oparta na współzależności

Wykorzystywane są instrumenty jakościowe i controlling strategiczny.

Katalog niezbędnych kompetencji kontrolera

Zadania controlera:

planistyczne,

kontrolne - powszechnie właśnie to zadanie jest stawiane na pierwszym miejscu,

informacyjne.

Amerykański Instytut Controllingu podaje następujące zadania controlera:

planowanie i kontrola procesów,

przygotowywanie raportów,

ocena doradztwa w procesie podejmowania decyzji,

opracowanie raportów dla nadzoru właścicielskiego,

kompleksowa analiza ekonomiczna,

zarządzanie podatkami,

zabezpieczenie aktywów przedsiębiorstwa,

kontrola, rewizja wewnętrzna.

Profile controlera: (historycznie)

rejestrator - nastawienie na kontrolę działań w obszarze celów przedsiębiorstwa;

nawigator - wynik finansowy, Nawigator to kontroler, który porównując założenia ze stanem faktycznym poszukuje sposobów osiągnięcia wytyczonych celów. Wyszczególnienie tych sposobów wymaga opracowania programów działań prowadzących do osiągnięcia celu;

innowator - koncentruje się na antycypowaniu (przewidywaniu zmian). Orientacja na procesy i wartość.

Kompetencje controlera:

intelektualne:

wiedza fachowa,

umiejętność oceny sprawozdawczości finansowej,

znajomość rachunku kosztów i wyników,

wiedza o metodach planowania strategicznego i operacyjnego,

wiedza na temat aplikacji komputerowych, które można wykorzystać w procesach decyzyjnych i zarządczych.

osobowościowe:

umiejętność komunikacji i negocjowania,

umiejętność motywowania personelu, aby identyfikował się z wizją przedsiębiorstwa,

elastyczność,

dynamika,

umiejętność myślenia syntetycznego (zdolność do uogólniania problemów decyzyjnych, całościowe myślenie).

formalne:

wykształcenie wyższe,

wykształcenie zawodowe,

wykształcenie podyplomowe z zakresu controllingu.

W firmach amerykańskich obok controlera funkcjonuje również skarbnik, który zajmuje się finansami i podatkami. Controler zajmuje się planowaniem, analiza odchyleń i rachunkowością zarządczą.

Wykład 3

Ośrodki odpowiedzialności za wyniki

Decentralizacja zarządzania

Zarządzanie dużymi przedsiębiorstwami (złożonymi strukturami) wymaga decentralizacji. Decentralizacja przynosi określone korzyści:

odciążenie kierownictwa od decyzji operacyjnych (pozwala skoncentrować się na strategii);

zwiększenie inicjatywy i pobudzanie przedsiębiorczości wewnętrznej;

oszczędności w budowie i funkcjonowaniu systemu informacyjnego;

szybkość podejmowania decyzji;

większa elastyczność działania (adaptacyjność).

W przedsiębiorstwach złożonych wyodrębnia się następujące jednostki strategiczne:

nie posiadające samodzielności prawnej jednostki biznesu (centra kosztów, zysków, gospodarowania). Za te jednostki uznaje się pojedynczy rodzaj działalności lub zbiór działalności, które mogą być zarządzane oddzielnie. Ma odrębnych konkurentów. Ma oddzielne kierownictwo, które jest odpowiedzialne za większość decyzji;

jednostki posiadające samodzielność prawną, przyjmujące różne formy organizacyjno prawne, lecz uzależnione kapitałowo od przedsiębiorstwa macierzystego (holdingi, grupy kapitałowe);

w pełni samodzielne prawnie i kapitałowe przedsiębiorstwa, które znajdują się w różnych powiązaniach z przedsiębiorstwem macierzystym (alianse strategiczne, sieci powiązań gospodarczych, organizacyjnych, przedsiębiorstwa wirtualne).

Kryteria wyodrębniania ośrodków

Kryteria formalne

produktowo-rynkowe;

organizacyjne - wydzielenie funkcji procesów, zadań, tak by były to zamknięte cykle i kończyły się wytworzeniem produktu, usługi;

terytorialne - przekazanie komórce określonego terenu działania;

majątkowe - określenie składników aktywów trwałych i obrotowych, które stanowią o zdolności produkcyjnej określonego ośrodka;

księgowo-rachunkowe - założenie dla danego ośrodka samodzielnych urządzeń księgowych;

finansowe - obejmuje wyposażenie kapitałowe (np. spłata długu);

własnościowo-prawne - określenie prawa własności do majątku.

Kryteria merytoryczne

efektywności wykorzystania zasobów;

efektywności rynku - bliskość danego ośrodka z podmiotami rynkowymi;

efektywność procesów realizowanych w przedsiębiorstwie.

Rodzaje ośrodków (centrów odpowiedzialności)

2 podejścia:

PODEJŚCIE SCENTRALIZOWANE (w Polsce)

ośrodki zysków - korelacja między dochodem i kosztem zmiennym, np. wydziały produkcji podstawowej. Ma ograniczone możliwości do pobudzania rynku, ma tylko tworzyć określony produkt, o określonej jakości;

ośrodki kosztów - cechą charakterystyczną jest tworzenie kosztów stałych (z jednorodnej lub zbliżonej działalności, np. komórki zarządu, personalne, logistyczne, marketingowe).

PODEJŚCIE ZDECENTRALIZOWANE

Ośrodek zysków - kontroluje powstawanie przychodów i kosztów.

Ośrodek przychodów - wszystkie komórki zajmujące się marketingiem i sprzedażą; kryterium wyodrębniania jest terytorium sprzedaży i liczba klientów.

Ośrodek wydatków - nie ma zależności między skalą działania, a ich kosztami (komórki socjalno-bytowe, administracyjne, badawcze).

Ośrodek kosztów - pokrywa się najczęściej z produkcją, gniazdami produkcyjnymi (wydziały produkcyjne lub ich części).

Rodzaje ośrodków odpowiedzialności w przedsiębiorstwie

Centra odpowiedzialności |

Kluczowy zakres odpowiedzialności |

Centra kosztów |

Koszty operacyjne |

Centra przychodów |

Przychody |

Centra zysków |

Przychody, koszty, wyniki |

Centra inwestycji |

Wyniki finansowe, rentowność kapitałowa |

Centra inwestycji - ośrodki odpowiedzialności, odpowiedzialne za inwestowanie, powinna to być rada nadzorcza.

Centra zysków - zarząd przedsiębiorstwa, dyrekcja przedsiębiorstwa, ponieważ to centrum decyduje co wytwarzamy, w jaki sposób.

Centra wydatków - służby logistyczne, administracyjne, personalne.

Centra kosztów - wydziały produkcji podstawowej.

Systemy oceny ośrodków odpowiedzialności (mierniki budżety)

Ośrodki odpowiedzialności za inwestycje - kryteria oceny:

stopa zwrotu zainwestowanego kapitału ROI

pozycja rynkowa i szybkość (rotacja) aktywów (skuteczność

zarządzania kapitałem)

stopa zwrotu za kapitał własny ROE

oprócz powyższych płaszczyzn pokazuje efektywność finansową

poprzez wykorzystanie dźwigni finansowej

ekonomiczna wartość dodana FVA

korzyść właściciela to zysk operacyjny po opodatkowaniu, skorygowany koszt kapitału własnego i obcego

Najczęściej stosuje się następujące kryteria:

przychody,

zysk ze sprzedaży,

marża brutto.

Kryteria:

wartość przychodu,

udział w rynku,

koszty marketingowe (element kosztów zarządu).

Ośrodek wydatków - kryteria - miernik aktywności wartość przychodów. oszczędności

w kosztach

Ośrodek kosztów:

koszty bezpośrednie i wydziałowe,

stopień wykonania planu produkcji,

terminowość dostaw,

czas pracy,

wykorzystanie zdolności produkcyjnej.

Z systemu oceny ośrodka odpowiedzialności powinien wynikać system motywacji.

Idea systemu oceny ośrodka odpowiedzialności

Motywowanie dotyczy ruchomej części wynagrodzeń (premie i nagrody), wiąże się z wartością mierników oceny. Premie i nagrody ośrodków zysków zależą od zysku operacyjnego i marży brutto. Ośrodki wydatków i ośrodki kosztów premiowane są za oszczędności w kosztach.

Budżet - norma finansowa dla określonych podmiotów wewnętrznych. Kwota przeznaczona na finansowanie podmiotu wewnętrznego.

Zmienność warunków zewnętrznych i wewnętrznych zmusza nas do budżetowania wielowariantowego (elastycznego).

Funkcje budżetu:

kooperacyjna i integracyjna działalności przedsiębiorstwa,

kontrolna - możemy nadzorować realizację procesów,

motywacyjna.

Statyczna struktura budżetów przedsiębiorstwa

Controlling - związany z decentralizacją ośrodków odpowiedzialności. Każdy ośrodek powinien podlegać ocenie z jednej strony na podstawie mierników, z drugiej strony na podstawie wykonanego budżetu.

Wykład 4

Podstawy rachunku kosztów

Istota rachunku kosztów

Koszt - to:

pieniężny wyraz celowego zużycia czynników produkcji niezbędnego dla wytworzenia dobra lub usługi;

wyrażone w pieniądzu celowe zużycie pracy uprzedmiotowionej i żywej związanej z prowadzeniem normalnej działalności gospodarczej w określonej jednostce, w określonym przedziale czasu.

Strata - wyrażone w pieniądzu zużycie, ale nie celowe.

Wydatek - to każdy rozchód środków pieniężnych bez względu na cel ich wydatkowania (ale związany z obszarami przedsiębiorstwa). Wiąże się z obiegiem pieniądza. Nie każdy wydatek jest kosztem, np.:

wcześniej koszt, potem wydatek;

płacimy za dostawę gotówką, zużycie następuje później (a więc najpierw wydatek, później koszt);

wydatek = koszt w systemie JIT.

Nakład - to dobro lub usługa wykorzystywane w przedsiębiorstwie do celów produkcyjnych. Nakłady mogą mieć charakter osobowy (robocizna) lub rzeczowy (surowce, materiały, maszyny, urządzenia, energia). Jest wyrażony w jednostkach naturalnych. Nakład wyrażony wartościowo to koszt.

Koszty własne przedsiębiorstwa

Kryterium

|

KOSZT |

NAKŁAD |

WYDATEK |

STRATA |

1. Sposób wyrażania |

wartościowy |

ilościowy |

wartościowy |

wartościowy ilościowy |

2. Zużycie czynników produkcji |

tak |

tak |

niekoniecznie |

Tak |

3. Czas |

konkretny okres |

kilka okresów |

konkretny okres |

konkretny okres |

4. Efekt |

tak |

tak |

? |

nie |

Rachunek kosztów - zajmuje się ustalaniem w różnych przekrojach oraz interpretowanie informacji o pieniężnym i celowym zużyciu czynników produkcji.

Ustalanie zdobycie informacji o kosztach, o kalkulacji kosztów.

Interpretowanie proces analizy, oceny, kontroli i planowania kosztów na okresy następne.

Rachunek kosztów powinien odpowiedzieć na 3 pytania:

Jakie koszty powstają w przedsiębiorstwie? (rodzaj, charakter, natura, behawioryzm, czyli zachowanie się kosztów)

Gdzie powstają koszty?

Dlaczego powstają określone składniki kosztów?

Aby odpowiedzieć na te pytania należy dokonać ewidencji kosztów.

Odpowiadając na pytanie 1 mamy ewidencję kosztów wg rodzaju, odpowiadając na pytanie 2 należy rozliczyć koszty na miejsca powstania i na określone nośniki (kalkulacja).

Trzy etapy transformacji informacji w rachunku kosztów:

rejestrowanie kosztów w układzie rodzajowym;

rejestrowanie kosztów o poszczególnych podmiotach wewnętrznych;

koszty wg nośników.

Funkcje rachunku kosztów:

Optymalizacja - związana jest z aktywną rolą kosztów. Koszt jest narzędziem wyboru. Optymalizacja wiąże się z planowaniem.

Kontrola - rachunek kosztów jest narzędziem weryfikacji.

Motywacyjna - bez tej funkcji rachunek kosztów jest martwym narzędziem.

Strukturyzacja rachunku kosztów

Kryteria strukturyzacji (klasyfikacji) rachunku kosztów:

Zakres działalności:

Koszty działalności eksploatacyjnej (produkcji, handlowe, zarządu).

Koszty działalności eksploatacyjnej w ujęciu cybernetycznym

Koszty działalności inwestycyjno-remontowej - dotyczą utrzymania w określonej gotowości potencjału wytwórczego przedsiębiorstwa. Wskazują na zachowania rozwojowe przedsiębiorstwa.

Koszty działalności finansowej - koszty aktywności finansowej przedsiębiorstwa związane z obsługą procesu udostępniania i pozyskania kapitału przez przedsiębiorstwa.

Koszty działalności związane z funduszami specjalnymi - jest to głównie działalność socjalna, mieszkaniowa, pozaprodukcyjna. Ciężar realizacji tych funkcji przerzucany jest na otoczenie przedsiębiorstwa.

To kryterium to kosztochłonność działalności produkcyjnej i udział kosztów związanych z funduszami specjalnymi w generowaniu całości kosztów.

Rodzajowy układ kosztów:

Koszty materialne (amortyzacja, materiały, energia, inne usługi o charakterze materialnym, np. transportowe, konserwacyjne).

Koszty niematerialne (wynagrodzenia, narzuty na wynagrodzenia, odpisy na fundusze specjalne, podatki o charakterze kosztotwórczym).

Ta linia podziału interesuje nas, aby ustalić wartość dodaną, która znajduje odzwierciedlenie w grupie kosztów niematerialnych. Jest niezbędny z punktu widzenia makrokategorii (głównie PKB). Jest również ważny z punktu widzenia opodatkowania (głównie podatkiem VAT).

Koszty wg miejsc powstawania:

Koszty wydziałów podstawowych (koszty jednostek wytwórczych).

Koszty wydziałów pomocniczych (zabezpieczają funkcjonowanie procesów produkcji podstawowej, procesy utrzymania w gotowości, np. konserwacja, remonty, produkcja uboczna).

Koszty zarządu (sfera informacyjno-decyzyjna).

Koszty zakupu (koszty transakcji, pozyskania czynników wytwórczych).

Koszty sprzedaży.

Kalkulacja układów kosztów:

Koszty bezpośrednie - zależą liniowo od wielkości produkcji (materiały, paliwa, energia, płace). Ta bezpośredniość kosztów jest korygowana.

Koszty pośrednie (ich wyodrębnienie jest impulsem do powstania rachunkowości zarządczej i controllingu):

koszty wydziałowe,

koszty ogólnozakładowe,

koszty sprzedaży.

Uproszczony układ kalkulacyjny kosztów

Lp. |

Koszty bezpośrednie |

Lp. |

Koszty pośrednie |

1 2 3 4 5 6 |

Materiały bezpośrednie z kosztami zakupu Paliwo technologiczne Energia technologiczna Płace bezpośrednie Narzuty na płace Inne koszty bezpośrednie

|

7 8

9

10 |

Koszty wydziałowe Strata na brakach (wynika z uzasadnionych odchyleń w procesie produkcji. Jest ona normowana) TKW („surowy” koszt wytworzenia produkcji) Koszty ogólnozakładowe Fabryczny koszt wytworzenia Koszty sprzedaży Całkowity koszt własny sprzedaży |

Koszty a skala produkcji: (kryterium najbardziej istotne z punktu widzenia controllingu)

Koszty zmienne (proporcjonalne-liniowe, degresywne, progresywne, regresywne)

Koszty stałe (bezwzględnie i względnie)

Współczynnik elastyczności kosztów

E = ![]()

: ![]()

Kc - koszty całkowite

Q - wielkość produkcji

Współczynnik ten wskazuje o ile % zmieni się poziom kosztów całkowitych (Kc), jeżeli wielkość produkcji (Q) zmieni się o 1%.

E=1 koszty proporcjonalne

E<1 koszty degresywne

E<1 koszty progresywne

E=0 koszty bezwzględnie stałe

Koszty wg ośrodków odpowiedzialności:

Koszty kontrolowane - mogą być przedmiotem regulacji przez menedżera danego ośrodka.

Koszty niekontrolowane - zarządzający ośrodkiem nie ma wpływu na ich kształtowanie się.

Podział ten powinien być ściśle związany z hierarchicznością systemów zarządzania. Wiele kosztów niekontrolowanych na niższym poziomie systemu zarządzania będzie kosztami kontrolowanymi na wyższym poziomie zarządzania.

Systemy rachunku kosztów

Stopień normowania kosztów:

Rachunek kosztów rzeczywistych

Wycena zużycia czynników produkcji na podstawie informacji ex-post - czyli rzeczywistych cen nabycia i zużycia czynników wytwórczych (cen faktycznie poniesionych).

Jest to jednak informacja spóźniona. Rachunek ten ma tylko moc sprawozdawczą, nie użyteczności decyzyjnej.

Rachunek kosztów normalnych

Niweluje wady rachunku kosztów rzeczywistych. Bazuje na takich kategoriach jak stawka kosztu normalnego (przeciętne zużycie czynników produkcji w okresie minionym i przeciętna cena nabycia czynników produkcji). Ma on na celu wyeliminowanie wahań w cenach zużycia i nabycia. Wykorzystywany jest głównie do sporządzania kalkulacji wstępnej (ofertowej).

Rachunek kosztów postulowanych

Nazywany rachunkiem przyszłości, w PL nazywany rachunkiem kosztów budżetowanych. Pojawił się wraz z rozwojem technik normowania pracy. No narzędzie planowania kosztów. Należy pamiętać, że łatwo jest zaplanować koszty zmienne, trudniej jest zestandaryzować zużycie kosztów pośrednich (w tym przypadku ogranicza się do sporządzenia limitu kosztów, tzw. preliminarz).

Zakres rzeczowy rozliczania kosztów/produkcji:

Pełny rachunek kosztów (tradycyjny)

Podział kosztów na bezpośrednie i pośrednie. Wycena produktów po koszcie pełnym. Rachunek ten uwzględnia koszty bezpośrednie i pełne koszty pośrednie (ustalane za pomocą kluczy podziałowych). Daje to jednak tak jakby zdeformowane informacje. Proporcjonalizuje koszty pośrednie. Żaden z kluczy podziałowych nie jest doskonały, każdy ma słabości. Operuje kategorią wyniku finansowego.

Częściowy rachunek kosztów (zmiennych)

Istotą tego rachunku jest podział kosztów na stałe i zmienne. Oznacza to, że produkty w tym rachunku są wyceniane po koszcie zmiennym. Koszty stałe ujmowane są blokowo i obciążają one wynik finansowy przedsiębiorstwa. Ten rachunek ma sens tam, gdzie zdolności produkcyjne nie są w pełni wykorzystywane. Operuje kategorią marży brutto.

Podsumowanie: Rachunkami przyszłości są rachunek kosztów postulowanych i rachunek kosztów częściowych.

Wykład 5

Metody separacji kosztów

Szacunkowe metody separacji kosztów

System rachunku kosztów

Koszt rzeczywisty - ustalanie kosztu produktów i usług, gdzie dokonujemy wyceny zużycia produkcji na poziomie okresu minionego.

Koszt normalny - ustala się pewne wzorce kosztów normalnych jako przeciętne, średnie zużycie danego czynnika produkcji w danym okresie i narzędzia kalkulacji ofertowej (przetargi).

Koszt postulowany - ustalanie kosztu przyszłego wraz z rozwojem technicznego normowania pracy. Proste dla kosztów zmiennych i bezpośrednich, trudniej w kosztach stałych i pośrednich. Produkt wyceniany jest po koszcie zmiennym, a koszt stały traktowany jest blokowo.

Wyróżnia się dwie szacunkowe metody separacji kosztów na stałe i zmienne:

Metoda księgowa:

Polega na przeglądzie sposobu reagowania poszczególnych składników kosztów na zmiany wielkości produkcji. Poszczególne składniki kosztów umownie zaliczamy do części stałej i zmiennej. Osąd kosztów na część stałą i zmienną odbywa się na podstawie ewidencji księgowej. Ta metoda jest wystarczająca w małych firmach, gdzie szacowanie na tym się kończy. Podejście to jest elementem kontroli kosztów. Szacunek jest subiektywny. Metoda ta jest małopracochłonna i małokosztochłonna. Polega na doświadczeniu księgowego i znajomości branży.

Metoda szacunku inżynieryjnego:

Jest bardziej czasochłonna i kosztochłonna. To pomiar zużycia czynników produkcji na podstawie precyzyjnej analizy technicznej, zarówno produktu jak i procesu technologicznego. Analizujemy czas operacji i dokonujemy ich wyceny. Badamy tu głównie zgodność poszczególnych kosztów z dokumentacją projektową. Podejście to pozwala określić celowość zużycia czynników produkcji. Ta zasadność wyznacza funkcję kontrolną i planistyczną. Jest ono domeną kadry inżynierskiej, współpracującej z księgowością. Stosowana jest w dużych firmach.

Metody statystyczne

Bazują na danych z przeszłości. Szacują zależność między produkcją a kosztami. Metody te są uszeregowane wg dokładności:

Metoda graficzna - na podstawie wykresu empirycznego kosztów, szacuje się część stałą i zmienną. Jest to bardzo prosta metoda planowania (budżetowania) kosztów. Metoda ta nie jest dokładna. Jest traktowana jako metoda wspomagająca.

y = a + bx

a - parametr kosztów stałych

b - koszt zmienny

x - wielkość produkcji

Część stała to punkt przecięcia wykreślonej linii z osią Y (osią kosztów).

Metoda wielkości krańcowych - powszechnie stosowana, na niej często się poprzestaje.

Kzj = ![]()

Ks = Kmax - Kzj * Pmax lub Ks = Kmin - Kzj * Pmin

Kzj - koszt zmienny jednostkowy

Mierniki produkcji:

ilościowe - naturalne, kiedy mamy asortyment jednorodny;

wartościowe - wartość, cena; syntetyzują różnorodny asortyment produkcji;

pracochłonność - za pomocą jednostki czasu pracy ludzi lub maszyn wyceniamy wielkość produkcji. Narzędziem agregacji jest godzina pracy.

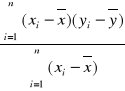

Metoda przeciętnych podokresów - posługuje się kategoriami kosztu przeciętnego. Zbiór informacji dzielimy na dwa podzbiory i obliczamy wielkości przeciętne wg rozkładu rosnącego.

Kzj =

Ks = ![]()

- kzj * ![]()

Metoda regresji

a = ![]()

b =

Mimo iż jest to metoda najbardziej precyzyjna to jednak najpowszechniej stosowana jest metoda wielkości krańcowej.

Krzywa uczenia a koszt jednostkowy

Koszt całkowity pod wpływem wzrostu skali działalności i gromadzenia doświadczenia ulega zmniejszeniu. Owa obniżka kosztów przy podwojeniu produkcji wynosi 20-30%.

Elementy doświadczenia to:

uczenie się,

postęp techniczny,

racjonalizacja - innowacje.

Kreatorem tej krzywej jest człowiek (wzrost jego wydajności pracy). Od człowieka będzie zależał efekt krzywej uczenia się.

Efekt skali to nie to samo co efekt krzywej uczenia się. Korzyści skali wyznaczają kryterium punktu produkcji i wynikają z prawa zmniejszania się narzutu kosztu stałego na jeden produkt.

Kj = Kzj + ![]()

Gromadzenie doświadczeń nie występuje w sposób nieograniczony. Jest pewien limit. Po przekroczeniu pewnego poziomu produkcji efekt krzywej uczenia się może zaniknąć, a nawet kzj mogą wzrosnąć (następuje skokowy przyrost kosztów, zanik innowacyjności, rutyna, znudzenie). A więc efekt zanika lub wręcz dochodzi do progresu.

Tn = K * Ns

Tn - wielkość nakładu całkowitego na jednostkę przy produkcji N jednostek

K - wielkość nakładu na wykonanie pierwszej jednostki

S - indeks generowania produkcji

S = ![]()

r - 1-rata obniżki nakładu na jednostkę przy podwojeniu liczby jednostek produkcji

N - liczba wytworzonych jednostek

Wykład 6

Techniki kontroli i analizy kosztów

Kontrola odchyleń

Każda kontrola obejmuje:

wielkość (wartość) wzorcową - to przeważnie średnie (przeciętne wielkości),

pomiar wielkości, rodzaju,

proces porównania.

Elementy składające się na kontrolę - procesy:

Badanie przyczynowe odchyleń.

Podejmowanie działań korygujących.

Absolutne odchylenie kosztów:

∆y = y2 - y1

Tempo zmian kosztów:

W = ![]()

Przedział tolerancji - określenie obszaru zmienności kosztów.

Parametry opisujące zmienność kosztów:

Rozstęp:

R(Y) = max yt - min yt

Odchylenie przeciętne:

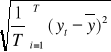

D(Y) = ![]()

Odchylenie standardowe (wyznacza poziom ryzyka):

S(Y) =

![]()

Wartość oczekiwana:

![]()

Współczynnik zmienności:

![]()

![]()

![]()

Syntetyczna ocena kosztów

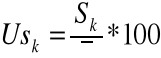

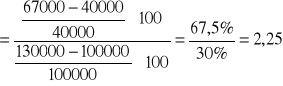

Dokonywana jest na podstawie rachunku zysków i strat. Na jego podstawie liczony jest miernik gospodarności (współczynnik poziomu kosztów) - relacja kosztów uzyskanych przychodów do osiągniętych przychodów.

Przykład wyznaczania miernika gospodarności:

Wyszczególnienie |

t0 |

t1 |

Ps - przychody ze sprzedaży |

60 000 |

64 600 |

Ku - koszty uzyskania przychodów |

55 000 |

60 500 |

Obliczenie wskaźnika poziomu kosztów:

![]()

![]()

![]()

95,20% oznacza, że udział kosztów na każdą złotówkę to 0,95 zł, czyli mamy zysku tylko 0,05 zł.

O = P1 - P0 = 3,53%

oznacza to, że zdolność kontroli kosztów uległa pogorszeniu o 3,53%.

Ocena kosztów w układzie kalkulacyjnym i rodzajowym

Analiza kosztów w obu układach jest:

z jednej strony analizą strukturalną (pionową)

UKŁAD RODZAJOWY - ocena pracochłonności, kapitałochłonności, materiałochłonności, energochłonności. Układ ten ma niewielka użyteczność informacyjną, ponieważ nie wiąże kosztów ze skalą działania. Ma sens jedynie wówczas, gdy będziemy korelować zmiany poszczególnych kosztów ze zmianami wielkości sprzedaży.

UKŁAD KALKULACYJNY:

Najistotniejsze jest ocenienie relacji między kosztami pośrednimi i bezpośrednimi - pokaże to skalę ryzyka operacyjnego. Im większy jest ciężar kosztów pośrednich tym większa jest skala ryzyka operacyjnego.

Ważna jest również analiza relacji między kosztami faktycznymi i planowanymi.

Układ kalkulacyjny jest bazą do analizy kosztu jednostkowego, który jest porównywalną miarą w ocenie gospodarności firmy;

a z drugiej - poziomą (w obu układach ocena dynamiki zmian).

Analiza kosztów bezpośrednich i pośrednich

Analiza kosztów bezpośrednich

Najważniejsze jest ustalenie nie tylko odchylenia bezwzględnego, ale przede wszystkim odchylenia względnego, bo tylko je można interpretować.

Przykład:

Wyszczególnienie |

Planowane |

Wykonane |

Koszty materiałowe (zł) |

300 000 |

345 000 |

Krok 1: Obliczenie kosztu bezwzględnego

Ob = 345 000 - 300 000 = +45 000 zł (15%)

Odchylenia bezwzględne nie wystarcza, trzeba wyliczyć odchylenie bezwzględne, które musi się charakteryzować wyborem zjawiska limitującego poziom badany.

Krok 2: Obliczenie wskaźnika dynamiki zjawiska towarzyszącego

Wyszczególnienie |

Planowane |

Wykonane |

Produkcja (szt.) |

1 000 |

1 200 |

Wp = ![]()

(+20%)

Krok 3: Ustalenie odchylenia względnego

Ow = 345 000 - (300 000 * 1,2) = - 15 000 zł (- 5% )

Istotą odchylenia względnego jest obiektywizacja (aktualizacja) bazy porównań - doprowadzenie do stanu porównywalności sprawia, że istnieje możliwość wartościowania zmiany.

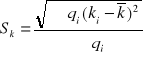

Koszty bezpośrednie to koszty materiałów bezpośrednich i robocizny. Wzór na owe koszty to:

![]()

q - produkcja

xi - normatyw (zużycia materiałów bezpośrednich, pracochłonność wytworzenia produktów lub usług)

pi - czynnik cenowy (materiałów lub pracy)

Ob - Ow = Wq

Porównując obydwa odchylenia otrzymamy wpływ zmiany produkcji na poziom kosztów.

Analiza kosztów bezpośrednich

Trzeba w niej uwzględnić dwa fakty:

różnicę w wielkości produkcji (czyli zmianę skali działania)

różnorodną zależność tych kosztów od zmiany skali działania

Ow = K pośrednie faktyczne - K pośrednie bazowe * Wk (wskaźnik korekty)

Wk = 1 +/- ab

+ to wzrost skali działań

- to zmniejszenie skali działań

a - stopień zmiany skali działań

b - udział kosztów zmiennych

Przykład:

Wyszczególnienie |

Plan |

Wykonanie |

Ob |

Wk |

Plan skorygowany |

Ow |

Koszty wydziałowe Koszty ogólnozakładowe Koszty sprzedaży |

100 30 10 |

110 35 14 |

+10 +5 +4 |

1,06 1,03 1,02 |

10,6 30,9 10,2 |

+4,0 +4,1 +3,8 |

|

140 |

159 |

+19 |

X |

41,7 |

+11,9 |

Aby zinterpretować odchylenie bezwzględne trzeba ustalić odchylenie względne.

Zakładamy, że skala działania wzrosła o +10% (czyli 110%).

Udział kosztów zmiennych dla:

Aby obliczyć wpływ zmiany skali produkcji na zmianę kosztów pośrednich należy:

Ob - Ow = 19 - 11,9 = 7,1 jednostek pieniężnych

Koszt jednostkowy powinien być skalkulowany w oparciu o tą samą logikę zarówno w przypadku kosztów bezpośrednich jak i kosztów pośrednich.

Benchmarking kosztów

Ciągłe porównywanie się z najlepszymi, uczenie się od konkurencji.

Istotą benchmarkingu jest to, że stosujemy zmienny wzorzec odniesienia. Dla każdej pozycji wybieramy najlepszą firmę. Wzorcem jest to przedsiębiorstwo, które ma oczywiście najniższe koszty.

Teoretyczny koszt powstaje na podstawie porównań. Wyznacza się skalę dystansu między normą firmy a normą firmy idealnej. Oprócz kosztu teoretycznego w zarządzaniu operacyjnym możemy ustalić normy odchyleń.

Ważone odchylenie standardowe

Współczynnik zmienności

lub ![]()

Podsumowanie:

Problemem jest ustalenie wzorców odniesienia.

WYKŁAD 7 31.03.2003

METODY KALKULACJI KOSZTÓW

Ocena tradycyjnych metod kalkulacji.

Metoda ABC.

Rachunek kosztów docelowych.

Kalkulacja podziałowa

prosta - stosowana przy produkcji masowej. Dzielimy koszty całkowite przez liczbę wytworzonych produktów. Rzadko stosowana. Stosowana np. w przemyśle węglowym.

złożona - odnosi się do produktów masowych, ale jest kilka asortymentów wymagających podobnego procesu wytwarzania (np. przemysł hutniczy). Nie przyporządkowuje kosztów na produkty, ale na jednostki wspólne tzw. jednostki przeliczeniowe produktu.

Kpi - koszty pośrednie; Q - Kp na jednostkę; xj - ilość wyrobów

współczynnikowa - produkcja masowa, wieloasortymentowa, produkty wytwarzane z tych samych surowców i podobnej technologii. Współczynnik to relacje, związki przyczynowo-skutkowe pomiędzy asortymentami

ułamek - koszt wytworzenia jednostki kalkulacyjnej (obrachunkowej)

ak - współczynnik ekwiwalentności podziału kosztów

produktów sprzężonych - wytwarzamy w jednym procesie kilka produktów, które możemy podzielić na:

produkt główny

produkt uboczny

odpadki

k. wydziałowe i ogólnozakładowe - proporcjonalnie do k. materiałów bezpośrednich

k. wydziałowe i ogólnozakładowe - proporcjonalnie do k. płac bezpośrednich

k. wydziałowe i ogólnozakładowe - proporcjonalnie do sumy k. bezpośrednich

k. wydziałowe - proporcjonalnie do k. materiałów bezpośrednich, k. ogólnozakładowe - proporcjonalnie do k. przerobu

ABC - rachunek kosztów działań

Praca

Materiały, surowce

Powierzchnia produkcyjna i pozaprodukcyjna

Media

Zasoby z zewnątrz (usługi obce) itp.

oczekiwanym poziomie rentowności,

określonej cenie jaką gotowi są zapłacić konsumenci

analiza marketingowa - jaką cenę mogą klienci zapłacić i jaki produkt akceptują

analiza finansowa - oczekiwana przez firmę rentowność

jeżeli waga kosztów pośrednich jest powyżej 50% w kosztach ogółem

niepełne wykorzystanie zdolności produkcyjnych

presja konkurentów i walka kosztowo-cenowa

trendy w biznesie np. skracanie cyklu życia produktów, dywersyfikacja działań

Ocena rachunku kosztów.

Model ekonomiczny (rynkowy).

Model księgowy:

Koszty pełne

Koszty zmienne

trudno znaleźć odpowiedni klucz (proporcjonalność kosztów stałych

nie uwzględnia oceny efektywności ośrodków odpowiedzialności za wyniki

globalność tych rachunków (ukierunkowanie na objaśnienie tworzenia się kosztów dla przedsiębiorstwa jako całości i kosztów jednostkowych produktów wytwarzanych przy prostych procesach techniczno-technologicznych)

zbyt zagregowane informacje o kosztach, które mogą być wykorzystywane jedynie do optymalizacji działań globalnych w sytuacji pełnego wykorzystania, z okresu na okres, zdolności produkcyjnych

emituje informacje o realnym koszcie zmiennym

kontroluje proces powstawania kosztów stałych

ułatwia podejmowanie trafnych decyzji cenowych

jest kryterium decyzyjnym przy podejmowaniu decyzji bieżących

stwarzanie podstaw do decentralizacji zarządzania w przedsiębiorstwie poprzez ustalanie zakresu odpowiedzialności

można wyznaczyć funkcję popytu

funkcja popytu ma charakter liniowy

opiera się na poszukiwaniu przez przedsiębiorstwo maksymalnego wyniku finansowego (nie uwzględnia się pełnej wiązki celów przedsiębiorstwa - są też cele socjalne itp.)

promocji produktów

substytutów

dochodów, gustów konsumentów

koszty pełne + marża zysku wg RS:

koszty pełne + marża zysku wg RM:

założenia dla wariantu I:

rozliczenie kosztów: klucz - suma kosztów bezpośrednich

kalkulacja cen

założenia dla wariantu II:

rozliczenie kosztów pośrednich

kalkulacja cen

oderwanie ceny produktu od rynku (błędne koło cenowe)

wszystkie koszty poniesione są użyteczne (takie jest błędne założenie tego modelu)

założenie, że każdy produkt będzie przynosił zysk

te formuły nie wymuszają wewnętrznej racjonalizacji działań w przedsiębiorstwie

unikamy podziału kosztów stałych (wspólnych, pośrednich) na produkty

ta formuła może być stosowana, gdy firma ma rezerwy zdolności produkcyjnych

gdy mamy do czynienia ze spadkiem popytu - recesja

gdy podejmujemy decyzje incydentalne, czyli w ostatniej chwili

stosuje się tam gdzie mamy do czynienia z rynkiem konsumenta

cmin=kz+1, gdzie 1 oznacza minimalną nadwyżkę nad kz

Ograniczenia poznawcze sprawozdawczego rachunku wyników.

Modele rachunku wyników.

Marża brutto jako miara ryzyka operacyjnego.

Ranking produktów.

rachunek sprawozdawczy wyników nastawiony jest na odbiorcę zewnętrznego, więc nie zaspokaja potrzeb informacyjnych kadry zarządzającej

rachunek wyników jest rachunkiem ex post, co powoduje opóźnienie przekazywania informacji do podmiotów decyzyjnych

nie generuje informacji o odchyleniach miedzy wielkościami rzeczywistymi i planowanymi

zbytnie agregowanie informacji o kosztach i wynikach

wariant porównawczy

wariant kalkulacyjny

rachunek jednostopniowy

rachunek dwustopniowy - sprowadza się do dezagregacji kosztów stałych, gdzie są one dzielone na:

koszty stałe produktów (specjalne)

rachunek wielostopniowy - narzędzie zarządzania, generuje informacje do zdecentralizowanego zarządzania przy pięciostopniowej strukturze odpowiedzialności:

centra kosztów

centra wydatków

centra przychodów

centra zysków

centra inwestycji

ocenić opłacalność produktów

ocenić rentowność wydziałów

służy do wyznaczania cen minimalnych

jest narzędziem zarządzania w zdecentralizowanym modelu (gdzie wyróżniamy tych 5 ośrodków)

na upodmiotowienie zarządzania

na integrację decyzji podejmowanych przez centra z celami przedsiębiorstwa jako całości

umożliwia samokontrolę kierownictwa podmiotów wewnętrznych przedsiębiorstwa

sporządza się ten rachunek ex ante i ex post

wahania popytu

zmiana cen sprzedaży

zmiana cen pozyskiwanych zasobów

waga (ciężar) kosztów stałych przedsiębiorstwa

↑Ekonomiczny model relacji.

Standardowa postać modelu progu rentowności.

Uchylenie założenia o liniowości funkcji kosztów i przychodów.

Wykorzystanie progu rentowności w procesach decyzyjnych:

Wybór technologii

Strategia podatkowa

Zarządzanie płynnością

koszty, produkcja i zysk traktowane jako zmienne, a pozostałe kategorie są stałe (metody produkcji, metody zarządzania, stałość cen, wydajność nie zmienia się, nie ma innowacyjności)

firma wytwarza jeden produkt

produkcja wytworzona jest równa sprzedanej (nie ma zapasów)

koszty całkowite mogą być dokładnie rozdzielone na koszty stałe i zmienne

liniowość kosztów i przychodów

ujęcie ilościowe - minimalna opłacalność produkcji

ujęcie wartościowe

bezwzględna strefa bezpieczeństwa

względna (kwotowa) strefa bezpieczeństwa

zestawienia ilościowe,

zestawienia finansowe (przenoszą z ilościowego na pieniężne),

obejmują pewien okres czasowy (domknięty),

obejmują pewną sferę działania przedsiębiorstwa (komórki organizacyjne lub funkcje).

budżety umiejscowione w sferze komunikacji,

budżety umiejscowione w sferze planowania.

postępująca złożoność technologiczna,

postępująca specjalizacja pracy,

agresywne otoczenie → musimy antycypować zmiany,

ekonomia skali i wielkość działania przedsiębiorstwa,

problem ryzyka → zmniejszanie ryzyka poprzez limitowanie środków (budżety),

potrzeba wzmocnienia zaangażowania kadry kierowniczej w przedsiębiorstwie → system motywacyjny + określenie bazy odniesienia,

sterowanie alokacją środków (zasobów) w celu większej efektywności.

wspomaganie planowania,

komunikacyjna (komunikuję wykonawcom co mają osiągnąć w sposób ilościowy),

koordynacyjna - działań podsystemów przedsiębiorstwa,

kontrolna,

motywacyjna.

kryterium podmiotowe - dla poszczególnych komórek organizacyjnych lub zbiorów tych komórek

kryterium przedmiotowe - dzieli budżety wg kryterium tego czego dotyczą np.:

dla poszczególnych funkcji

dla wyodrębnionych zadań

kryterium czasu:

budżety operacyjne (krótkookresowe)

budżety taktyczne (średniookresowe)

budżety strategiczne (długookresowe)

budżet zbiorczy - suma budżetów cząstkowych,

budżet zbiorczy - plan finansowy przedsiębiorstwa (rachunek zysków i strat, rachunek przepływów pieniężnych, bilans).

maksymalizacja wydatków na działania rozwojowe,

maksymalizacja wydatków na marketing,

maksymalizacja wydatków na cele operacyjne.

zasada równowagi - nie wolno zakładać większych wydatków niż wpływów,

zasada jedności - aby budżet był spójny wewnętrznie,

zasada szczegółowości - …

zasada powszechności i zupełności - zasada warunkowa, zasada jawności,

zasada czasowości.

budżety oddolne - przenoszenie zadań w formie budżetów w dół w formie obligatoryjnych decyzji, bardziej dbają o realizację celów strategicznych

budżety odgórne - propozycje podsystemów przedsiębiorstwa, gdy góra zaakceptuje to są one przekazywane w dół i są obowiązujące, lepiej związane ze specyfiką działania komórki,

budżety cyrkulacyjne - raz na dół raz na górę,

budżety horyzontalne - sprawdza się tylko w Japonii, budżety określane są na pośrednich szczeblach zarządzania.

większe prawdopodobieństwo uwzględnienia celów strategicznych

wzmocnienie integracji planów odcinkowych

wykorzystanie wiedzy i perspektyw kierownictwa naczelnego

skrócenie czasu budżetowania

uwzględnienie szczegółowej, bezpośredniej wiedzy o przedmiocie budżetowania

wyższa motywacyjność

kształtowanie odpowiedzialności

wyższy poziom akceptacji i zaangażowanie operacyjne

możliwość zmniejszenia satysfakcji podwładnych i ograniczenie … pracy zespołowej

możliwa ograniczona akceptacja

zmniejszenie częstotliwości komunikacji

dyscyplinujący charakter budżetów

osłabienie inicjatywy

wydłużone procedury

nadmierna dowolność

możliwość kreowania przez osoby o niedostatecznych kwalifikacjach

myślenie etatystyczne,

orientacja krótkoterminowa,

partykularyzm działania,

absolutyzacja wielkości budżetowych,

ukrywanie rezerw.

Prosta

Złożona

współczynnikowa

produktów sprzężonych

pju - cena sprzedaży produktu ubocznego

xju - ilość produktu ubocznego

xg - ilość produktu głównego

Kalkulacja doliczeniowa

Warianty:

Wariant I i II stosujemy wtedy gdy dominuje któraś grupa kosztów (materiały lub płace bezpośrednie).

Wariant III i IV stosujemy gdy żadna z grup kosztów nie dominuje

Zasoby - określają źródła powstawania kosztów, są zarówno dostępne i nabywane przez przedsiębiorstwo. Zasoby to np.:

Nośniki kosztów zasobów - relacja przyczynowo-skutkowa między zużyciem zasobów i procesami zachodzącymi w przedsiębiorstwie; może to być roboczogodzina, etat, metr, kilogram, stawka %, itp.

Działania - zorganizowane, celowe czynności, które tworzą określony proces. Jest to określona jednostka pracy wykonywana w przedsiębiorstwie.

Nośniki kosztów działań - przypisanie kosztów działań do określonych procesów/produktów (?). Relacja między działaniami a obiektami kalkulacji kosztów. Najczęściej jest to liczba wykonywanych operacji, tzw. nośnik transakcyjny.

Obiekt kosztów - pojęcie szersze od kategorii produktu czy zlecenia. Jest to produkt lub usługa, zlecenie, projekt, dostawca, odbiorca, kanał dystrybucji, segment rynku.

Ważna w metodzie ABC jest pewna hierarchizacja kosztów. Koszty pośrednie przypisane do produktu.

Metoda ta stała się przydatna w zarządzaniu. Jej odmiana to metoda ABE (zarządzanie działaniami). Koncepcja ABE jest starsza od ABC. Poprzez rachunek kosztów działań doprowadziła do przeprojektowania procesów, racjonalizacji procesów.

Na podstawie koncepcji ABC powstała nowa metoda budżetowania (ustalanie budżetów dla poszczególnych działań).

3. Rachunek kosztów docelowych.

Stawia sobie za cel zarządzanie kosztami jeszcze nieistniejących produktów. Jest to typowy rachunek ex ante. Trzeba odpowiedzieć na pytanie:

Jaki poziom kosztów może być zaakceptowany przez producenta przy:

cena akceptowana - zysk jednostkowy = koszt jednostkowy

przez klienta (marża pokrycia) docelowy

Bazą tego rachunku jest:

Ten rachunek jest narzędziem wywierania presji na projektantów i technologów.

Przesłanki stosowania ABC:

Procedury klasyczne zniekształcają naturę kosztów pośrednich. Decyzja o koszcie jednostkowym determinuje cenę produktu.

WYKŁAD 8 07.04.2003

DECYZJE CENOWE PRZEDSIĘBIORSTWA

1. Ocena rachunku kosztów.

Przyczyny dla których odchodzi się od rachunku kosztów pełnych:

Przewaga rachunku kosztów zmiennych (częściowych) nad rachunkiem kosztów pełnych:

Rachunek kosztów pełnych → decyzje długookresowe, sprawozdawczość zewnętrzna (rachunek zysków i strat).

Rachunek kosztów częściowych → decyzje bieżące, informacje dla potrzeb wewnętrznych.

Kryterium wyboru (podejmowania decyzji):

+ rachunek kosztów pełnych - wynik finansowy

+ rachunek kosztów częściowych - marża brutto

2. Model ekonomiczny (rynkowy) kształtowania cen.

Główną zasadą tego modelu jest współczynnik elastyczności cenowej popytu.

![]()

![]()

Q - popyt C - cena

Przykład - ograniczona użyteczność tego modelu

Cena produktu: 61 zł

Koszt zmienny jednostkowy: 28 zł

Przewidywany popyt: 19000 szt.

EP→ wzrost (spadek) ceny o 1 zł powoduje spadek (wzrost) popytu o 500 szt.

cena optymalna - to taka cena, która spowoduje w przedsiębiorstwie maksymalizację wyniku finansowego.

Symulacja

1. Cena |

59 |

60 |

61 |

62 |

63 |

64 |

2. Koszt zmienny jednostkowy |

28 |

28 |

28 |

28 |

28 |

28 |

3. Nadwyżka cenowa (marża brutto) |

31 |

32 |

33 |

34 |

35 |

36 |

4. Rozmiary sprzedaży (tys. zł) |

19,5 |

19 |

18,5 |

18 |

17,5 |

17 |

5. Kwota pokrycia (3*4) |

604,5 |

608 |

610,5 |

612 |

612,5 |

612 |

Cena optymalna

Założenia modelu:

Popyt zależy od:

Ułomność modelu zmusza nas do sięgnięcia po modele księgowe (kosztowe)

3. Model księgowy (kosztowy) kształtowania ceny.

Zasadą tego modelu jest relacja:

Cena = koszt pełny + marża zysku (R)

Marżę zysku można wyznaczyć:

![]()

rentowność sprzedaży

![]()

Formuła RM będzie stosowana w przedsiębiorstwach, które nie działają w warunkach doskonałej konkurencji (wytwarzają takie wyroby gdy nie ma wyrobów konkurencyjnych). Formuła marży ma zabezpieczyć (zapewnić) odtworzenie majątku.

Równanie cenowe:

![]()

M/x - majątkochłonność wytwarzania (odwrotne do produktywności)

Przykład

Produkty A i B

Koszty bezpośrednie:

- jednostkowe A - 22 tys. zł/szt. B - 15 tys. zł/szt.

- całkowite A - 22 mln zł B - 30 mln zł

zdolność produkcyjna A - 1000 szt. B - 2000 szt.

Koszty pośrednie (roczne) - 26 mln zł

A: ![]()

mln zł

B: ![]()

mln zł

Pożądana marża zysku→ 20%

Produkty |

A |

B |

k. bezpośr, jednostkowy |

22 |

15 |

k. pośr. Jednostkowy |

11 |

7,5 |

k. jednostkowy |

33 |

22,5 |

Marża zysku |

6,6 |

4,5 |

Cena sprzedaży |

39,6 |

27 |

klucz - maszynochłonność procesu wytworzenia

produkty: A - 3000 maszynogodzin B - 2000 maszynogodzin

![]()

mln

![]()

mln

Produkty |

A |

B |

k. bezpośr, jednostkowy |

22 |

15 |

k. pośr. Jednostkowy |

15,6 |

5,2 |

k. jednostkowy |

37,6 |

20,2 |

Marża zysku |

7,52 |

4,04 |

Cena sprzedaży |

45,12 |

24,24 |

Przykład

Założenia:

Produkcja jednorodna

Kzj - 4000

Ks roczne - 3000 mln zł

Przewidywana produkcja - 60000 szt.

Majątek przedsiębiorstwa - 480 mln zł

Stopa rentowności kapitału - 15%

![]()

Krytyczne oceny wyznaczania cen w oparciu o rachunek kosztów pełnych:

W rachunku kosztów zmiennych (częściowym) cenę wyznacza się:

![]()

wp - wskaźnik pokrycia

![]()

gdzie: prawa część równania to wskaźnik marży brutto, P - przychody

![]()

Ks+Zysk to marża brutto

Przykład

Produkty |

A |

B |

|

k. zmienny jednostkowy |

15 |

20 |

|

k. stałe (roczne) |

|

|

30000 |

Przewidywana produkcja |

1500 |

1000 |

|

Pożądany zysk |

|

|

14000 |

Rozwiązanie:

Kz 15*1500szt. + 20*1000szt. = 42,5 mln zł

Planowana kwota (marża) pokrycia (30mln + 14 mln) = 44 mln zł

Przychody ze sprzedaży 86,5 mln zł

![]()

![]()

![]()

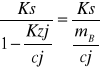

Zasady modelu cenowego opartego na rachunku kosztów zmiennych:

Podsumowanie

Wszystkie cechy rachunku kosztów pełnych i niepełnych znajdują odzwierciedlenie w księgowej procedurze wyznaczania cen.

Model rynkowy jest niedoskonały, bo nie uwzględnia złożoności rzeczywistości. Dlatego stosujemy model księgowy, który eliminuje koszty pełne.

WYKŁAD 9 14.04.2003

UŻYTECZNOŚĆ DECYZYJNA RACHUNKU WYNIKÓW

1. Wszelkie wady rachunku kosztów pełnych przenoszą się na wady rachunku wyników.

Ograniczenia rachunku wyników (rachunku zysków i strat):

Rachunek zysków i strat:

przychody ze sprzedaży - koszty działalności operacyjnej (układ rodzajowy) = wynik na sprzedaży

przychody ze sprzedaży - koszty wytworzenia - koszty sprzedaży (koszty pośrednie i częściowo koszty stałe) - koszty ogólnego zarządu = wynik na sprzedaży

Wszystkie koszty wydziałowe traktowane jako zmienne.

2. Rachunek wyników oparty na kosztach zmiennych ma 3 warianty:

Przychody ze sprzedaży - koszty zmienne |

= Marża pokrycia - koszty stałe (traktowane blokowo) |

= Wynik operacyjny przedsiębiorstwa |

Rachunek ten jest głównie podstawą ustalania listy rankingowej produktów (wg opłacalności, marży pokrycia).

b. koszty stałe ogólne

Przychody ze sprzedaży - koszty zmienne |

= Marża pokrycia kosztów typu I - koszty stałe produktów (specjalne) |

= Marża pokrycia kosztów typu II - koszty stałe ogólne |

= Wynik operacyjny (okresowy) przedsiębiorstwa |

Za koszty stałe produktów odpowiedzialni są kierownicy wydziałów, które traktowane są jako ośrodki (centra) zysków.

Za koszty stałe ogólne odpowiedzialna jest dyrekcja przedsiębiorstwa (są pod kontrolą dyrekcji), traktowana jako centra kosztów.

Koszty specjalne - można zidentyfikować z produktami (np. koszty reklamy, zużycie narzędzi przez wydziały).

Rachunek ten jest podstawą zdecentralizowania zarządzania. Wyodrębnia tylko: centra kosztów i zysków.

Przychody ze sprzedaży - koszty zmienne |

= Wynik brutto I (marża dla produktu) - koszty stałe produktów (specjalne) |

= Wynik brutto II (opłacalność pewnych rodzin asortymentowych) - koszty stałe grup produktów |

= Wynik brutto III - koszty stałe podmiotów (koszty zaopatrzenia, B+R, sprzedaży) |

= Wynik brutto IV (ilustruje pokrycie kosztów stałych przedsiębiorstwa) - koszty stałe przedsiębiorstwa jako całości (koszty zarządzania) |

= Wynik brutto V (zysk firmy, gdy wszystkie koszty stałe zostały zidentyfikowane) - koszty resztowe (koszty stałe, które nie zostały zidentyfikowane z żadnym produktem) |

= Wynik operacyjny (okresowy) przedsiębiorstwa |

Ten rachunek pozwala:

3. Ryzyko operacyjne - wynika z przynależności do określonego sektora. Na to ryzyko wpływa:

Skutki korzystania z dźwigni operacyjnej:

2)dźwignia operacyjna![]()

↑ ↑ ryzyka operacyjnego

3) ![]()

↓

Przykład (dot. 2)

Sprzedaż: 100000 szt. → 130000 szt., cena 2 zł, koszt zmienny 1,1 zł, koszt stały 50000 zł.

Zysk:

Sprzedaż |

Wartość sprzedaży |

Koszt stały |

Koszt zmienny |

Zysk |

100000 |

200000 |

50000 |

110000 |

40000 |

130000 |

260000 |

50000 |

143000 |

67000 |

dźwignia operacyjna

Ryzyko operacyjne → każdorazowy spadek ilości sprzedaży o 1% spowoduje spadek zysku o 2,25. Wysoka wrażliwość zysku od wolumenu sprzedaży przyczynia się do wysokiego ryzyka operacyjnego.

4. Ranking - ustalenie kolejności wytworzenia, obsługi klientów, wchodzenia na nowe rynki. Ustalanie listy rankingowej ma sens, gdy posiadamy wolne moce (zdolności) produkcyjne.

Przykład

|

I grupa |

II grupa |

||

|

A |

B |

C |

D |

Cena zbytu |

250 |

400 |

200 |

350 |

Wielkość produkcji |

1500 |

500 |

1000 |

800 |

k. materiałowy/szt. |

80 |

120 |

70 |

110 |

k. płac/szt. |

40 |

50 |

30 |

50 |

k. stałe wytworzenia |

35000 |

25000 |

30000 |

42000 |

k. s. grup asortymentowych |

80000 |

110000 |

||

k. s. przedsiębiorstwa |

200000 |

|||

Ranking ustala się w oparciu o wskaźnik stopnia pokrycia (jest to kryterium ustalania listy rankingowej):

stopień pokrycia![]()

|

I grupa |

II grupa |

||

|

A |

B |

C |

D |

Przychody |

375 |

200 |

200 |

280 |

Koszty zmienne |

180 |

85 |

100 |

128 |

Marża brutto I stopnia. |

195 |

115 |

100 |

152 |

k. s. wytworzenia |

35 |

25 |

30 |

42 |

MB II stopnia |

160 |

90 |

70 |

110 |

Suma MB II stopnia |

250 |

180 |

||

k. s. asortymentowe |

80 |

110 |

||

MB III stopnia |

170 |

70 |

||

Suma MB III stopnia |

240 |

|||

k. s. przedsiębiorstwa |

100 |

|||

zysk |

140 |

|||

W obliczeniach stopnia pokrycia bierzemy pod uwagę MB II stopnia (dokładniejsza). Ranking produktów:

wyrób B 45%

wyrób A 42,7%

wyrób D 39,2%

wyrób C 35%

Podsumowanie

W rachunku kosztów zmiennych koszty wydziałowe dzielone są na koszty stałe i zmienne, zaś w rachunku kosztów pełnych koszty wydziałowe traktowane są w całości jako zmienne.

WYKŁAD 10 28.04.2003

ANALIZA RELACJI KOSZTY-PRODUKCJA-ZYSK

1.

Rys. Wykres ekonomicznej zależności koszty - wielkość produkcji - zysk

Dwa punkty wyznaczające granice opłacalności produkcji:

B - minimalna opłacalność produkcji

B - D - strefa zysku

D - górna granica opłacalności produkcji

B i D to dwa punkty krytyczne.

2. Założenia upraszczające rzeczywistość:

K = Ks + Kz

Kz = Kzj ∙ Q

D = cj ∙ Q

cj ∙ Q = Ks + Kzj ∙ Q

(cj - Kzj) ∙ Q = Ks

Q0 = ![]()

marża bezpieczeństwa

mB = cj- Kzj

Ks↑ → Q0↑

tendencja wzrostowa Ks powoduje podwyższenie progu rentowności

cj↓ → Q0↑

tendencja zniżkowa cen jednostkowych powoduje podwyższenie progu rentowności

D0 = cj ∙ Q0

D0 =

Bb = c ∙ Q1 - c ∙ Q0 gdzie: Q1 - to wartość faktyczna, Q0 - to próg rentowności

Bw = ![]()

miara ryzyka bezpieczeństwa działalności przedsiębiorstwa, dopuszczalna skala przychodów ze sprzedaży, może to być wskaźnik ostrzegawczy

Przykład

Ks=80000zł kz=120zł c=200zł

Ilościowy Q0=![]()

Przykład

Q1=1500szt.

Bb =200*1500-200*1000=100000zł

Bw =![]()

3. Uchylamy założenie o liniowości kosztów i przychodów.

Przykład

K(Q) = 1500 + 50*Q + 2*Q2

D(Q) = 250*Q - 3*Q2

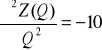

Z(Q) = (250*Q - 3*Q2) - (1500 + 50*Q + 2*Q2)

Z(Q) = -1500 + 200Q - 5Q2

Szukamy ekstremum:

![]()

Q1=20

Druga pochodna:

Optymalna wielkość produkcji wynosi 20 sztuk. Progi rentowności to 10 i 30 sztuk.

4. Przykład a

Technologia |

Ks |

Kz |

1 2 3 |

80000 45000 70000 |

2 1 0,5 |

funkcja kosztów

K1=20000+2Q

K2=45000+1Q cena = 4 zł

K3=70000+0,5Q

minimalna opłacalność

Q1=![]()

Q2=![]()

Q3=![]()

↑

kryterium chłonności rynku, gdy mała to wybieramy technologię 1, gdy duża to technologię 3

Ustalamy zysk brutto dla każdej technologii

Wielkość produkcji |

1 |

2 |

2 |

10000 |

Próg rentowności |

-15000 |

-35000 |

15000 |

10000 |

Próg rentowności |

-22500 |

20000 |

20000 |

15000 |

Próg rentowności |

30000 |

40000 |

45000 |

35000 |

40000 |

60000 |

75000 |

70000 |

50000 |

80000 |

105000 |

105000 |

60000 |

100000 |

135000 |

140000 |

Opłacalność produkcji:

Technologia 1 od 10000-30000 szt.

Technologia 2 od 30000, mniejsza od 60000 szt.

Technologia 3 powyżej 50000 szt.

Przykład b

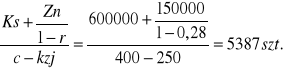

Podatek dochodowy

Zysk netto = [(cj-kzj)*Q-Ks)]*(1-r) gdzie r to stopa podatku dochodowego

Zn=150 tys. zł Ks=600 tys. zł Kzj=250 zł r=28% c=400 zł

Q=

Przy uwzględnieniu podatku dochodowego próg rentowności wynosi 5387 szt.

Przykład c

Nie wszystkie koszty mają charakter gotówkowy (monetarny) np. amortyzacja, odpis na fundusze socjalne.

Próg gotówkowy:

wartość sprzedaży = kz + gotówkowe Ks

próg gotówkowy < próg rentowności

c=25 zł kzj=10 zł Ks=15000 zł amortyzacja=1500 zł

Q0=![]()

Progowa wartość sprzedaży: 1000szt.*25zł=25000 zł

Qg=![]()

← granica wystarczalności gotówki na pokrycie gotówkowych zobowiązań (kosztów). 13500 zł wystarcza na pokrycie wydatków o charakterze pieniężnym

Podsumowanie

Próg rentowności służy do podejmowania decyzji krótkookresowych. Nieadekwatność progu rentowności względem warunków rzeczywistych (założenia upraszczające). Próg księgowy odbiega od progu ekonomicznego. Za pomocą progu rentowności można zbadać ryzyko operacyjne - miarą jest strefa bezpieczeństwa. Pomaga budować strategie podatkowe firmy. Próg rentowności ma pewne ograniczenia i jest narzędziem ułomnym. Ograniczenia:

- poznawcze

- decyzyjne

Próg rentowności jest narzędziem zarządzania bieżącego, operacyjnego.

WYKŁAD 11 05.05.2003

BUDŻETOWANIE

Budżety - tworzą sieć informacji decyzyjnych - umożliwiają porównywanie stanu faktycznego z planowanym.

Budżety w przedsiębiorczości → USA konie XIX w., źródło → zwiększenie się masy krytycznej przedsiębiorstw (były zbyt duże i skomplikowane).

Cechy budżetów:

Umiejscowienie budżetowania - 2 opcje:

Przesłanki istnienia budżetowania:

Funkcje budżetowania:

Proces budżetowania:

…

…

Rodzaje budżetów:

W procesie budżetowania musi zostać wykreowany budżet zbiorczy. Są 2 szkoły:

Wzajemne powiązania budżetów

Zbyt (sprzedaż) determinuje wielkość, efektywność działania przedsiębiorstwa, zatem jest punktem wyjścia dalszych decyzji.

Trzy wiązki celów, na które wydawane są środki:

Zasady sporządzania budżetów:

Metody budżetowania:

Budżety odgórne |

Budżety oddolne |

Zagrożenia związane z budżetowaniem:

Praca pochodzi z serwisu www.e-sciagi.pl

1

CONTROLLING

Faza przedprodukcyjna |

Technologia i kreowanie koncepcji produktu |

Faza produkcji |

Zaopatrzenie Produkcja podzespołów Montaż |

Faza poprodukcyjna |

Dystrybucja i usługi posprzedażne |

Zwiększają się świadczenia.

Istnienie prospołecznej polityki socjalnej.

NIEPEWNOŚĆ

RYZYKO

Analiza przedsiębiorstwa i otoczenia

Określenie kierunków działania (misja, cele)

Zbiór opcji strategicznych

Wybór strategii działania

Wdrażanie strategii

Controlling

|

Controlling strategiczny |

Controlling operacyjny |

||

Cel |

Wzrost wartości |

Utrzymanie płynności |

||

|

|

Orientacja |

Otoczenie |

Wnętrze przedsiębiorstwa |

|

|

Charakter zadań |

Słabo ustrukturyzowane |

Dobrze określone / wymierne |

|

|

Funkcja |

Antycypacyjna - redukcja niepewności |

Adaptacyjna - redukcja ryzyka |

|

|

Horyzont czasowy |

Długookresowy |

Średnio- i krótkoterminowy |

CECHY

INFORMACJE

WIEDZA

DANE

Ich generowanie to domena rachunkowości finansowej i zarządczej

Domena controllingu strategicznego

Ich generowanie jest domeną rachunkowości

Dane - systemy ewidencyjne rachunkowości

Informacje - system rachunkowości finansowej i zarządczej

Wiedza - controlling

mądrość

ludzie

komputery

Cele strategiczne

Kultura

Cele operacyjne

Struktura

controlling

strategia

pomiar osiągnięć

ocena wyników

Pierwsza interakcja

Trzecia interakcja

środki

wyniki

zarządzanie

Druga interakcja

Poziom ......................

Natężenie koordynacji

Wymiana wiedzy i informacji

Planowanie i budżetowanie długookresowe

Spotkania negocjacyjne

Planowanie i budżetowanie krótkookresowe

Planowanie i budżetowanie długookresowe

Kontrola realizacji planów i budżetów

Dyrektywy

Dyrektor przedsiębiorstwa

marketing

produkcja

controlling (zabezpiecza racjonalność procesu decyzyjnego)

controlling

produkcja

marketing

Dyrektor przedsiębiorstwa

Dyrektor przedsiębiorstwa

controler

planowanie

koszty

inwestycje

kadry

zbyt

controler dywizji (1)

controler dywizji (2)

controler dywizji (3)

Układ przedmiotowy

Układ funkcjonalny controlling |

Produkt A |

Produkt B |

Finanse |

|

|

Kadry |

|

|

Planowanie |

|

|

Zaopatrzenie i zbyt |

|

|

Dyrektor

ośrodek kosztów

ośrodek wydatków

ośrodek przychodów

ośrodek zysków

ośrodek inwestycyjny

stopień samodzielności decyzyjnej

charakter informacji zakodowanej w miernikach oceny

uogólnienie informacji zawarte w miernikach oceny

samodzielność

ROI

ROE

FVA

przychody

zysk ze sprzedaży

marża brutto

top management

middle management

= przychody - koszty zmienne

= zysk + koszty stałe

Frontline manager

Formułowanie wymagań adresowanych wobec idei centrów odpowiedzialności

Wyodrębnienie centrów odpowiedzialności

Określenie celów i zadań centrów odpowiedzialności

Określenie zakresu samodzielności centrów odpowiedzialności

Mierniki oceny

Ustalenie zasad wiązania mierników oceny z systemem motywacyjnym

funkcje

budżet sprzedaży

budżet dystrybucji i marketingu

budżet produkcji

budżet zaopatrzenia

budżet administracji

budżet operacyjny

synteza

budżet finansowy

budżet środków pieniężnych

planowany bilans i planowany rachunek wyników

Zużyte rzeczowe środki produkcji

Zużyta siła robocza

+

Koszty transferowe

+

Zużyte środki pracy

Zużyte przedmioty pracy

amortyzacja

materiały, paliwo, energia

wynagrodzenia

ubezpieczenia społeczne, niektóre podatki (np. od nieruchomości), odsetki bankowe

Koszty zarządu

Działalność produkcyjna

Koszty handlowe

Koszty handlowe

Powstają na styku przedsiębiorstwa i otoczenia

materiały, robocizna o charakterze bezpośrednim

po przekroczeniu pewnego poziomu sprzedaży, produkcji rosną więcej niż proporcjonalnie, np. płaca akordowa, płaca za godziny nadliczbowe, koszty transportu;

są to koszty niechciane, poskramiają dążenie do wzrostu skali działania

proporcjonalne

progresywne

degresywne

koszty utrzymania maszyn w sprawności, gotowości, np. koszty zakupu materiałów u określonych dostawców w określonych partiach, gdzie otrzymujemy pewny rabat

regresywne

ich poziom wzrasta wraz ze zmniejszaniem się skali produkcji

wg literatury zachodniej koszty te są tylko i wyłącznie wytworem teorii

jednak w nierozwiniętych gospodarkach występują w praktyce, np. koszty restrukturyzacji

bezwzględnie stałe

są niezależne od wielkości produkcji

jest ich niewiele w przedsiębiorstwie, np. amortyzacja

względnie stałe

koszty stałe w pewnych granicach

po przekroczeniu produkcji o określoną wielkość następuje przeskok kosztów na wyższy poziom, np. koszty zarządu, koszty sprzedaży

Rachunek kosztów rzeczywistych

Rachunek kosztów normalnych

Rachunek kosztów postulowanych

Rachunek kosztów pełnych

Rachunek kosztów częściowych

Koszty bezpośrednie

Koszty pośrednie

Koszty stałe

Koszty zmienne

Stopień normowania

Zakres rzeczowy

koszty

produkcja

Koszt zmienny na jednostkę jest relacją przyrostu kosztów do przyrostu produkcji.

Egz.

Zamiast wielkości min i max mamy wielkości przeciętne, które porządkujemy od największej a następnie dzielimy na pół.

Krzywa uczenia się jest związana bezpośrednio ze zmniejszaniem się kzj

Efekt ekonomii skali działania (czyli zmniejszanie się narzutu ks na produkt)

ODCHYLENIA

ISTOTNE

NIEISTOTNE

ZALEŻNE

NIEZALEŻNE

KORZYSTNE

NIEKORZYSTNE

Ten poziom odnosi się do tego, czy owo odchylenie mieści się w kompetencjach decyzyjnych danego obszaru zarządzania.

oszczędność kosztów

Odchylenie bezwzględne

Wq

Wx

Wq

Jest funkcją trzech zmiennych: produkcji, normatywu i ceny

Jest funkcją dwóch zmiennych: normatywu i ceny

plan * wskaźnik korekty

Wx

Odchylenie względne

Wq

Kw = 60%

Ko = 30%

Ks = 20%

Wkw = 1 + 0,1 * 0,6 = 1,06

Wko = 1 + 0,1 * 0,3 = 1,03

Wks = 1 + 0,1 * 0,2 = 1,02

Przykładowo wynik 1,06 oznacza, że przy wzroście skali działania o 10% koszty wydziałowe wzrastają o 6%.

Metody kalkulacji

Podziałowa

Doliczeniowa

a) zleceniowa

b) asortymentowa

1.

Rachunek tradycyjny kosztów

koszty

k. wydziałowe

wydziały

Klucze podziałowe

Produkty zlecone

k. bezpośredni produktu/zlecenia

Rachunek kosztów działań

zasoby

Nośniki kosztów zasobów

działania

Nośniki kosztów działań

Obiekty kosztów

k. bezpośredni obiektu kosztów

Działania odnoszące się do całej firmy

Działania odnoszące się do rodzajów produktów (linii produkcyjnej)

Działania dotyczące partii (serii)

Działania dotyczące jednostki produktu

Poziom działań

Zużywane zasoby, wykonywane czynności

Zarządzanie jednostką gospodarczą

Budynki i grunty

Oświetlenie i ogrzewanie

Obsługa techniczna procesu

Opis techniczny produktów

Uwagi co do zmian w technice

Usprawnienia produktu

Przygotowanie produkcji

Przemieszczenia materiałów

Zlecenia zakupu

Nadzór

Robocizna bezpośrednia

Materiały

Koszty utrzymania maszyn

Energia (technologiczna)

Rys. Hierarchia wydatków operacyjnych przedsiębiorstwa

Identyfikacja istotnych działań występujących w przedsiębiorstwie

Określenie jednostek pomiaru wolumenu każdego działania

Ustalenie kosztów każdego wyodrębnionego działania

Rozliczenie kosztów pośrednich poszczególnych działań na produkty

Etap I

Etap IV

Etap III

Etap II

Rys. Etapy rachunku kosztów działań

Koszty i przychody

Wielkość produkcji i sprzedaży

A

D

C

B

0

Koszty całkowite

Przychód całkowity

Plany okresowe

Strefa zysku

0

10

30

20

Z

Q

Zbiór procedur planistycznych

Z 500

Businessplan

Planowanie

(o charakterze powtarzalnym)

- operacyjne

- strategiczne

Determinują plany okresowe i businessplan

(niepowtarzalne, ad hoc, na konkretne potrzeby decyzyjne, niesystemowe, niesystematyczne, krótkookresowe)

Budżety

b. zbytu

b. admini-stracyjny

b. rozwoju

Zapasy wyrobów

b. dystrybucji

b. marketingu

b. produkcji

Ogólne koszty produkcji

b. materiałowy

b. pracy

b. wyposażenia

Zapasy surowców

b. zakupów

b. inwestycyjny

Budżety powodzenia

marketing

Cele operacyjne

Cele (działania) rozwojowe

Wyszukiwarka

Podobne podstrony:

controlling (44 str) materiały od jędralskiej

controlling (44 str)

Controlling, controling wykłady (26 str), Wykład I 14

controlling logistyczny (9 str), W logistyce przedsiębiorstwa, rozumianej jako sterowanie przepływem

controlling logistyczny (9 str), W logistyce przedsiębiorstwa, rozumianej jako sterowanie przepływem

controlling logistyczny (9 str), Gospodarka magazynowa, Logistyka

Controlling, controlling (10 str), Controlling Logistyczny

Controlling, podstawy controllingu (26 str)

fizykochemia 6 str[1]. wykład nie nasz, sgsp, Fizykochemia

okablowanie str wyklad2

więcej podobnych podstron