Rynek kapitałowy w strukturze gospodarki kapitałowej

Rynek pieniężny - cechy:

podmiotami na tym rynku są instytucje zaufania publicznego (banki) i odgrywają uprzywilejowaną rolę w systemie

przedmiotem obrotu są instrumenty pieniężne, finansowe krótkoterminowe tj. pieniądz, waluta, papiery wartościowe krótkoterminowe (weksle, bony, czeki). Przyjmuje się, że termin zapadalności instrumentów rynku pieniężnego nie przekracza roku, w przeciwieństwie do kapitałowego

transakcje mają charakter hurtowy, w przeciwieństwie do kapitałowego, gdzie transakcje mają charakter detaliczny i gdzie instrumenty są imiennie przyporządkowane

miejsce dokonywania transakcji na rynku pieniężnym - nie ma wyodrębnienia terytorialnego. Na rynku kapitałowym występuje wyodrębnienie terytorialne (giełda papierów wartościowych - instytucjonalna forma rynku kapitałowego)

Giełda papierów wartościowych (kapitałowa)

jest to zinstytucjonalizowana forma rynku

jest to pewien system transferów strumieni finansowych, czyli przekształcania strumieni krótkookresowych na długookresowe

system ten obejmuje:

uczestników obrotu

instrumenty

system dokonywania transakcji

system wyceny instrumentów

podsystem realizacji transakcji

Najważniejsze funkcje giełdy

mobilizacja kapitałów (zbiera się drobne środki finansowe i zmienia się ich charakter na inwestycje) emitenci papierów wartościowych (S.A. itp.) emitując papiery wartościowe ściągają do siebie kapitał

selekcyjna - słabe spółki, które nie wykazują dobrych WF są wyceniane negatywnie i tym sposobem spółka upada lub zostaje wycofana z obrotu

regulacyjna - dzięki giełdzie następuje przepływ strumieni finansowych, które kierowane są tam, gdzie wzrastają kursy, a wycofywane z tych spółek, w których kursy spadają

rozprzestrzeniania prywatnej własności

wyceny giełdowej - giełda jest najlepszą metodą wyceny, bowiem zakłada, iż jest najbardziej zbliżona do rynku doskonałego (jeżeli wzrasta podaż, to cena spada, a cena ta to kurs papieru wartościowego)

Rynek kapitałowy i giełda jest wytworem rozwiniętej gospodarki rynkowej. Giełda obejmuje następujące elementy:

uczestników obrotu giełdowego

inwestorów długoterminowych liczy na wzrost kursów z tytułu wzrostu wartości

spekulanci (gracze giełdowi krótkookresowi) - nie orientuje się na wartość, ale na krótki okres czasu, w którym występują wahania cykliczne kursu (oscylacja)

emitenci - wszyscy ci, którzy chcą ściągnąć kapitały za pomocą emisji papieru wartościowego i dopuszczenia go do publicznego obrotu

instytucje finansowe (biura maklerskie, banki, towarzystwa ubezpieczeniowe, fundusze emerytalne, fundusze inwestycyjne, powiernicze, towarzystwa leasingowe) - muszą tworzyć rezerwy w postaci papierów wartościowych

podmioty niefinansowe - nabywają papiery wartościowe w sobie znanym celu

inwestorzy indywidualni (osoby fizyczne) i inwestorzy instytucjonalni (podmioty gospodarcze, które nabywają papiery na rachunek podmiotu gospodarczego)

instrumenty (przedmiot obrotu)

papiery wartościowe (dokumenty stwierdzający coś)

papiery udziałowe (stwierdzające udział w S.A. i temu udziałowi przypisane są 3 prawa: dywidenda, prawo głosu na WZA i prawo pierwokupu nowych emisji)

papiery dłużne - stwierdzające wierzytelność finansową (którą określa termin zapadalności oraz wysokość i sposób naliczania odsetek)

prawa (umowy dwustronne)

dokumenty wspólnego inwestowania (jednostki uczestnictwa w funduszach)

instrumenty pochodne, które mogą być dopuszczone do obrotu publicznego tak jak papiery wartościowe

opcje

kontrakty terminowe

warranty (prawa warunkowe)

instrumenty hybrydowe (np. opcje od opcji)

instrumenty nierzeczywiste

jednostki uczestnictwa w funduszach - powstaje fundusz z wkładów inwestorów, fundusz emituje jednostki uczestnictwa, zgromadzone pieniądze inwestuje, a uczestnikom wypłaca zyski z tych inwestycji w różny sposób (np. dywidenda, kumulacja, nadwyżka)

formy transakcji - rodzaje działalności na giełdzie

długoterminowe lokaty

trading (spekulacja) - najczęściej krótkoterminowe z motywem zysku z tytułu wahań kursowych

hedging (zabezpieczenie przed ryzykiem)

portfel inwestycyjny - tak dobrać walory, aby wyeliminować ryzyko strat

ubezpieczenie

arbitraż - wyrównywanie cen między różnymi giełdami i między różnymi instrumentami o tej samej bazie

Realizacja transakcji giełdowych może odbywać się w 3 trybach:

transakcje kasowe (gotówkowe)

transakcje terminowe - przesunięty termin płatności za zrealizowaną transakcję. Opóźnienie może wynikać z systemu realizacji rozliczeń (OTP - Odroczony Termin Płatności) lub z kredytowania

transakcje kredytowe - płaci się natychmiast, ale ze środków obcych

Struktura rynku papierów wartościowych

Biura maklerskie są uczestnikami publicznego obrotu giełdowego papierami wartościowymi. Osoby fizyczne nabywają lub sprzedają papiery wartościowe za pośrednictwem biur maklerskich. Istotną rolę pełni tu KDPW - Krajowy Depozyt Papierów Wartościowych. Jest to S.A. zależna, powołana do tego aby gromadzić papiery wartościowe w sensie fizycznym i umownym (jako zapis komputerowy) i do tego, aby rozliczać transakcje zawarte na giełdzie (rozliczać biura maklerskie) KDPW prowadzi osobny depozyt dla każdego biura. Rozliczeniami pieniężnymi zajmuje się bank rozliczeniowy i chodzi o rozliczenia tylko i wyłącznie biur maklerskich. Zleceniobiorcy rozliczają się tylko z biurem maklerskim.

U ustawie przyjmuje się, że KDPW ma 3 dni robocze na dokonanie rozliczenia finansowego. Od czerwca 1999 funkcjonuje system D3, który mówi w następujący sposób. Za pośrednictwem biura maklerskiego pieniądze są przekazywane 3 dni po transakcji. To oznacza, że uwolniona gotówka jest dostępna z opóźnieniem.

Biuro maklerskie może dokonywać transakcji w swoim imieniu lub osób trzecich. Może więc to być działalność maklerska i dealerska. Osoby reprezentujące zleceniodawców to brokerzy. Maklerzy to osoby reprezentujące biuro maklerskie i którzy nabywają i zbywają papiery wartościowe w swoim lub cudzym imieniu. W Polsce występują jeszcze doradcy inwestycyjni. Rolą ich jest nie uczestnictwo w publicznym obrocie lecz doradzanie w podejmowaniu czynności inwestycyjnych

Rynek byka i rynek niedźwiedzia.

Są to określenia stanu rynku: byka - gdy kursy wzrastają, niedźwiedzia - gdy spadają

Gra spekulacyjna

Polegać może na:

grze na wzrost kursu - długa sprzedaż - jest grą naturalną

grze na spadek kursu - krótka sprzedaż - pożyczamy papier, sprzedajemy pożyczony papier za 120, odkupujemy za 100 i mamy zysk 20-koszty pożyczenia - ten rodzaj jest bardziej rentowny

Instrumenty rynku kapitałowego

Instrument

Jest to kontrakt skuteczny prawnie powodujący zmianę w aktywach finansowych. Kontrakt jest to pewna umowa i musi być to umowa pisemna. Zmieniający aktywa finansowe oznacza:

zmiana właściciela

zmienia się charakter pieniądza (z długoterminowego na krótkoterminowy lub odwrotnie)

zmiana postaci (np. pieniądz w akcje)

Najważniejsze cechy instrumentu finansowego, który został dopuszczony do publicznego obrotu:

muszą być wystandaryzowane - tworzy się standard papieru wartościowego

musi być to „towar” jednorodny

to musi być towar „masowy”

musi być wycecnialny, tzn. mieć wartość wewnętrzną, która odpowiada cenie, a cena = kurs, a kurs = wartość

kurs przewidywalny - zmiany kursu, ceny muszą być przewidywalne, co oznacza, że kursy mogą wzrastać i spadać. Zmiany kursów są to wahania cykliczne i noszą nazwę gry spekulacyjnej: na krótką sprzedaż i długą.

Instrumenty rynku kapitałowego można podzielić na:

dopuszczone do publicznego obrotu i niedopuszczone do publicznego obrotu

instrumenty klasyczne (akcje, obligacje) i nowoczesne (opcje, instrumenty hybrydowe)

Papiery wartościowe można podzielić na:

papiery udziałowe

papiery dłużne

Instrumenty udziałowe

Jest ich kilkanaście. Najbardziej znane to akcje. Nazwa pochodzi o akcjo. Są papierem wartościowym bezczasowym (bez terminu realizacji) i określającym cząstkowy udział w majątku spółki. Każdej akcji przypisane są co najmniej 3 atrybuty:

prawo do dywidendy, czyli udziału w zysku netto S.A. Wysokość dywidendy ustalana jest przez WZA

prawo do uczestnictwa w WZA z prawem głosu. Przyjmuje się, że w spółkach dużych pakiet kontrolny stanowi kilkanaście % akcji. W spółkach bardzo dużych pakiet kontrolny stanowi poniżej 5%. Większość sprzedaży akcji w spółkach dużych związana jest z umowami warunkowymi

prawo poboru nowych emisji akcji - prawo pierwokupu nowych emisji akcji

Istnieją różne rodzaje akcji:

zwykłe i uprzywilejowane (może dotyczyć prawa dywidendy lub co do prawo głosu, może dotyczyć podziału w przypadku bankructwa) - w Polsce tylko zwykłe

imienne (na płaszczu akcji jest napisany kto jest właścicielem)i na okaziciela

Zbycie akcji imiennej wymaga zgody WZA

aportowe i gotówkowe

pojedyncze i zbiorowe - w Polsce handluje się pojedynczą

zamienne

ogołocone

pierwszorzędne - najlepszych spółek, tzw. blue chips - notowane w Polsce na rynku podstawowym i wchodzą w skład indeksu WIG20. Indeks ten jest indeksem WGPW największych spółek wybieranym wg 2 kryteriów:

kapitalizacji majątku

płynności

drugorzędne

groszowe - penny stock

venture capital - akcje ryzykowne - spółek obarczonych dużym ryzykiem. Pojawiły się w 1948 w USA i związane są z Doliną Krzemową

akcje pracownicze - akcje dla pracowników danej firmy

Akcje mogą być dopuszczone do publicznego obrotu jeżeli spełniają kila wymogów:

zwykłe (nie uprzywilejowane)

remitent musi spełnić warunki dopuszczenia do publicznej emisji, m.in.:

ustalić cenę emisyjną akcji

sporządzić prospekt emisyjny - ustawa mówi, że prospekt musi być sporządzony przez każdego emitenta dopuszczonego do publicznego obrotu. Najważniejsze elementy prospektu:

dane o spółce

stan majątkowy

wyniki finansowe emitenta

bilans, RZiS i przepływy pieniężne

biznes plan

opinie audytorów

informacje o emisji

Atrybuty akcji dopuszczonych do publicznego obrotu:

cena emisyjna ustalona przez emitenta - cena, po jakiej nabywa się akcje na rynku pierwotnym

wartość akcji, czyli ułamkowa część wartości spółki przypadająca na jedną akcję

Okres akomodacji - okres dostosowania się kursu do obiektywnej wyceny giełdowej. Liczy się od wejścia spółki na giełdę po koniec pierwszego cyklu.

Inne papiery udziałowe - zamienniki akcji

prawa poboru i prawa do nowych akcji - emitowane przez S.A., dopuszczone do publicznego obrotu, emitowane na określony czas, istnieje bowiem zasada, że spółka musi podjąć uchwałę o emisji nowych akcji, dopuszczenie wymaga przejścia całej procedury sądowej i administracyjnej, która trwa od kilku do kilkunastu miesięcy. Od podjęcia decyzji do momentu zatwierdzenia jej przez sąd spółka może wyemitować zamienniki tych nowej serii. W momencie zarejestrowania nowej emisji czas życia tych praw upływa i stają się one nową emisją akcji.

Prawa poboru należą tylko i wyłącznie do dotychczasowych akcjonariuszy. Nabyć prawa do nowych akcji może każdy.

Prawu poboru i prawu do nowych akcji nie przynależy dywidenda, ale w większości przypadków przynależy prawo głosu na WZA.

Prawa te stanowić mogą samoistny instrument publicznego obrotu - mogą być notowane na giełdzie na ogólnych zasadach

ADR - amerykańskie kwity depozytowe, GDR - globalne kwity depozytowe - ich istnienie wynika z tego, iż nabyć akcje polskich spółek może tylko obywatel polski, mający rachunek w polskim biurze maklerskim. Są to zamienniki akcji polskich spółek notowane na giełdach światowych. Pojawiły się w 1995r. za sprawą spółki EXBUD (prezes M. Skibiedrow). Ok. 50 spółek wyemitowało już ADR i GDR. Niektóre z nich notowane są niezależnie od akcji na polskiej giełdzie, ale większość ma charakter zależny. Ta zależność najczęściej polega na tym, że jeżeli spada cena danej spółki na giełdzie amerykańskiej, to w Polsce na drugi dzień także spadają ceny. Te instrumenty wykorzystywane są do arbitrażu międzygiełdowego.

Powszechne świadectwa udziałowe i NFI - wiążą się z prywatyzacją. Powstały z tytułu prywatyzacji gospodarki w Polsce i zostały zainicjowane przez ministra Lewandowskiego. Świadectwo udziałowe stwierdzało udział w majątku narodowym. Było jednym ze zmaterializowanych papierów wartościowych. Świadectwa udziałowe można było sprzedać w BM, dać w prezencie, sprzedać u konika, wymienić na akcje NFI. Powstanie NFI było kolejnym etapem prywatyzacji. Powstało 11 NFI z kapitałem wniesionym przez Skarb Państwa w kwocie 300.000 PLN na każdy fundusz, a dodatkowo do każdego funduszu Skarb Państwa wniósł akcje prywatyzowanych przedsiębiorstw państwowych, tzw. spółek parterowych i było ich 512. Powszechne świadectwa udziałowe notowane były na giełdzie jako papiery udziałowe od 1996r. do końca grudnia 1998r. NFI notowane są od 12.VI.1997r. Jednocześnie notowane były na giełdzie NFI i świadectwa udziałowe i akcje spółek parterowych

fundusze inwestycyjne, powiernicze, emerytalne - związane są z funduszami powierniczymi. Istotą ich jest gromadzenie środków w postaci udziału w funduszu i udział ten nazywa się jednostką uczestnictwa. Są one nabywane przez biura maklerskie i jednostki te są umarzane. Jednostek uczestnictwa nie można sprzedać. Można się tylko wycofać z funduszy, czyli umorzyć jednostkę. Pierwszym funduszem był PIONIER. Fundusze emitować mogą certyfikaty inwestycyjne. Fundusze otwarte i zamknięte mogą wyemitować papiery wartościowe, które mają nieograniczoną zbywalność. Celem ich jest zysk funduszu. Można je sprzedawać i kupować b/o i mogą być notowane na giełdzie na ogólnych zasadach.

Instrumenty dłużne

Istotą ich jest stwierdzenie wierzytelności, czyli potwierdzenie zobowiązania emitenta względem nabywcy o istnieniu zobowiązania, najczęściej pieniężnego względem nabywcy instrumentu dłużnego. 3 podstawowe atrybuty instrumentów dłużnych:

kwota zobowiązania

czas zapadalności (realizacji) instrumentu

wysokość oprocentowania, sposób jego naliczania oraz terminy wypłaty

Są różne rodzaje obligacji:

o stałym oprocentowaniu

o zmiennym oprocentowaniu

zero kuponowe (bez oprocentowania) - sprzedawane są z dyskontem

obligacje Skarbu Państwa

obligacje emitowane przez Samorząd Terytorialny (komunalne)

obligacje przedsiębiorstw - pierwsze pojawiły się w połowie '90. Emitentami ich były duże banki, wszystkie browary, Pepsico,

euroobligacje - dopuszczone do obrotu w Europie - pierwszym emitentem był BRE

obligacje komunalne - większość miast wyemitowało obligacje

obligacje ogołocone - bez jakichkolwiek praw,

obligacje premiowe

obligacje zamienne - najbardziej znana jest emisja przez BH: obligacji na akcje

Obligacje spełniają 3 podstawowe funkcje:

funkcja lokacyjna

funkcja płatnicza

funkcja gwarancyjna - stanowią zabezpieczenie

Przyjęło się uważać, że obligacje są mniej ryzykowne niż akcje, ale też mają mniejszą potencjalną stopę dochodu. Na WGPW notowane są wyłącznie obligacje skarbowe. Na rynku pozagiełdowym, na rynku międzybankowym i w obrocie prywatnym funkcjonują inne rodzaje obligacji. Jest moda dzisiaj na emisję obligacji. Na WGPW funkcjonuja następujące rodzaje obligacji skarbowych:

roczne - dziś ich już nie ma

dwuletnie - termin zapadalności 2 lata i o stałym oprocentowaniu ustalanym przez Ministerstwo Skarbu (symbol DOS)

dwuletnie o zerowym oprocentowaniu - sprzedawane z dyskontem (symbol OK) o wartości 100zł.

trzyletnie (TZ) o zmiennym oprocentowaniu. Oprocentowanie wypłacane co 3 miesiące i liczone tak: rentowność trzynastotygodniowych bonów skarbowych liczona z ostatnich trzech przetargów + marża jednoprocentowa

czteroletnie (COI) o zmiennym oprocentowaniu. Liczone: inflacja + marża. Wypłata co rok

Wszystkie powyższe można kupić

pięcioletnie (OS lub PS) o stałym lub zmiennym oprocentowaniu

dziesięcioletnie (DZ) o stałym oprocentowaniu o wartości 1000 PLN, a minimalna kwota transakcji to 1mln i sprzedawane są na przetargach wyłącznie instytujom finansowym

Bony skarbowe

Są to krótkoterminowe papiery dłużne, emitowane przez Skarb Państwa, sprzedawane na przetargach organizowanych przez NBP lub Ministerstwo Finansów, które odbywają się raz w tygodniu. Uczestniczyć w nich mogą instytucje do tego uprawnione. Bony skarbowe mają na celu zapewnienie płynności Skarbowi Państwa. Mają różną długość: od 1 dnia do 72 tygodniowe.

Bony skarbowe i inne papiery dłużne są najczęściej na okaziciela. Są również o charakterze imiennym:

Weksle. Jest to zobowiązanie abstrakcyjne. Ma ściśle określoną formę i określony tryb egzekucji i określony tryb przekazywania weksli (indos).

Inne papiery dłużne:

KWIT - krótkoterminowe weksle inwestycyjno terminowe. Najczęściej termin realizacji 1 lub 3.

akcepty bankowe, bony lokacyjne, bony bankowe - są to papiery poświadczające zobowiązania banku względem klienta banku, który zdeponował pieniądze w tym banku

Inne instrumenty bankowe o charakterze zobowiązaniowym

Kontrakt REPO i REWERS REPO

Są to zobowiązania sprzedającego (banku) do sprzedaży i do odkupienia w określonym czasie i po określonej cenie instrumentu będącego podstawą tego kontraktu. Najczęściej tym instrumentem były waluty. Istotą tych kontraktów jest czasowe przeniesienie własności i ma to charakter zwrotny.

Kontrakty CA-P i FLOOR

Mają charakter zobowiązaniowy. Pojawiły się w '90 na rynku międzybankowych. Są to umowy o zmianie charakteru wierzytelności, najczęściej dające gwarancje nabywcy, że nie zmienią się warunki nabycia instrumentu bazowego. Nabywając instrument CA-P na kurs dolara 4zł nabywa się gwarancje na zakup dolara po tej cenie, bez względu na kurs. FLOOR to to samo, tylko dotyczy sprzedaży

ETF

Są to instrumenty o charakterze indeksowym (liczone są na podstawie indeksu jakiejś giełdy - IPU). Są to zazwyczaj jednostki uczestnictwa w funduszu, gdzie zyski liczone są od zmienności instrumentu bazowego.

Instrumenty pochodne

Instrumenty pochodne powstały już w średniowieczu. Na rynkach towarowych pojawiły się w '30. Na bankowych są znane od '40. Na kapitałowych pojawiły się w '70. Od 1998r. są notowane na WGPW. W Polsce instrumenty pochodne znane są od 1992r. i pierwsze pojawiły się na rynku bankowym, potem na międzybankowym, giełdach towarowych i CETO.

Instrumenty pochodne są umową stron stwierdzającą wzajemne rozliczenia lub roszczenia pieniężne bądź stwierdzającą fizyczną dostawę instrumentu bazowego w przyszłości. W Polsce ustawa o publicznym obrocie papierami wartościowymi operuje pojęciem prawa pochodne, bo są to prawa, z których część ma charakter majątkowy, a część jest niemajątkowa. Na świecie przyjęło się używać pojęcia derywaty. Instrument pochodny to pewna umowa pomiędzy emitentem a nabywcą (holderem).

Umowa stwierdzająca, iż strony zobowiązują się warunkowo lub bezwarunkowo do realizacji tegoż instrumentu pochodnego w przyszłości i po z góry określonej cenie. Istotą instrumentu pochodnego jest to, że jego cena zależy od ceny instrumentu bazowego. Instrumentem bazowym mogą być:

kursy akcji, najczęściej akcji notowanych na giełdzie

kursy walut np. dolara

stopy procentowe, a w szczególności oprocentowanie bonów skarbowych, lokat krótkoterminowych, kredytu refinansowego

indeksy giełdowe - wskaźników liczonych wg określonej formuły matematycznej obrazujący zachowanie się giełdy.

inne instrumenty pochodne, np. opcje od opcji

Instrumentem bazowym jest instrument charakteryzujący się:

standaryzacją

zmiennością

zmiany instrumentów bazowych są przewidywalne, ale zmienność może być zawsze dwukierunkowa

W Polsce dopuszczone do publicznego obrotu są:

opcje

kontrakty terminowe

warranty

Wszystkie te instrumenty funkcjonują na rynku bankowym i międzybankowym, na CETO, a na WGPW na dzień dzisiejszy notowane są tylko kontrakty terminowe i warranty - nie ma jeszcze opcji.

Kontrakty terminowe

Są najprostszym instrumentem. Jest to umowa równoważna: emitent i nabywca mają jednakowe prawa. Umowa ta stwierdza, że emitent kupi lub sprzeda holderowi (nabywcy kontraktu terminowego) instrument bazowy w przyszłości po z góry określonej cenie. Kontrakt ten może dotyczyć zarówno sprzedaży instrumentu bazowego jak i obowiązku kupna przez emitenta instrumentu bazowego. Kontrakty terminowe wywodzą się z konieczności zabezpieczenia się przed zmianami instrumentu bazowego w przyszłości. Nabywca kontraktu bazowego uzyskuje pewność, że kupi lub sprzeda instrument bazowy w przyszłości po cenie umownej. Kontrakty terminowe służą więc stabilizacji warunków finansowych, bowiem nabywca uzyskuje pewność co do realizacji transakcji w przyszłości. Cena realizacji umowy nazywa się ceną wykonania. Kontrakty terminowe na WGPW pojawiły się 16.I.1998r. i instrumentem bazowym był indeks WIG20. W przeciwieństwie do kontraktów terminowych na walutę realizacja kontraktów terminowych indeksowych i procentowych nie polega na fizycznej realizacji umowy, ale wyłącznie na dokonaniu rozliczenia polegającego na tym, że liczy się aktualny kurs instrumentu bazowego (KB) minus cena wykonania (CW) zawarta w standardzie kontraktu. Różnica jest zyskiem lub stratą dla nabywcy.

KB - CW = zysk/strata

Elementem zabezpieczającym realizację transakcji jest depozyt gwarancyjny. Jest to pewien procent wartości instrumentu, który musi uiścić nabywca kontraktu w momencie jego nabycia. Depozyt gwarancyjny jest zabezpieczeniem dla emitenta realizacji umowy, a dla inwestora jest kosztem nabycia kontraktu terminowego. W przypadku kontraktów terminowych depozyt stanowi kilka, kilkanaście % wartości instrumentu, a wartość ta (Wib) liczona jest jako cena instrumentu bazowego (Cib) razy przelicznik złotowy (P)

Cib * P = Wib

Wysokość tego depozytu uzależniona jest od zmienności kursów instrumentu bazowego. Najniższy depozyt wnosi się przy kursach walut, najwyższa dla akcji.

Wysokość tego depozytu jest sprawdzana po każdej sesji, czyli po każdej sesji inwestor musi zwiększyć depozyt lub ma nadwyżkę depozytu. Dodatkowo przyjęto, iż są dwa rodzaje depozytów:

uczestnika obrotu giełdowego, a jest nim wyłącznie biuro maklerskie

inwestora

Na WGPW zadebiutowały kontrakty terminowe na indeks, na walutę. Kontrakty futures są to kontrakty, które są wystandaryzowane i notowane na giełdach. Na rynku bankowym występują również kontrakty forwards, które najczęściej są niewystandaryzowane. Kontrakty terminowe służą minimalizacji ryzyka zmienności kursu instrumentu bazowego. Tak jak wszystkie pozostałe instrumenty pochodne wykorzystywane są w transakcjach zabezpieczających, czyli hedgingu, a dokładniej przy budowie portfela inwestycyjnego przy czymś, co się nazywa tworzeniem strategii inwestycyjnych.

Kontrakty terminowe mają swoją klasę i termin funkcjonowania na giełdzie. Zakończenie emisji danej serii zbiega się z terminem emisji kolejnej serii kontraktów terminowych

Opcje

Opcji nie ma jeszcze na WGPW. Występują podobnie jak kontrakty w odmianie dającej prawo kupna (call) instrumentu bazowego po z góry określonej cenie lub sprzedaży (put) instrumentu bazowego po z góry określonej cenie. Opcja jest umową nierównoprawną. Emitent bowiem musi wywiązać się z umowy, natomiast inwestor jest w sytuacji uprzywilejowanej ponieważ może ale nie musi jej zrealizować. Inwestor będzie realizował opcję wtedy, gdy mu się to opłaca, natomiast gdy mu się to nie opłaca nie domaga się od dostawcy realizacji umowy.

Opcje występują w dwóch odmianach: europejskiej lub amerykańskiej.

Odmiana europejska mówi, że nabywca może, ale nie musi domagać się realizacji umowy w terminie wykonania opcji. Odmiana amerykańska mówi, że inwestor może, ale nie musi jej zrealizować w każdym dowolnym momencie, nie później niż w terminie wykonania.

W przypadku opcji zabezpieczeniem realizacji umowy jest premia opcyjna. W przypadku, gdy inwestor nie realizuje umowy przepada mu ta premia. Premia opcyjna przepada nabywcy tylko wtedy, gdy nie zrealizuje opcji w terminie jej wykonania.

Wszystkim instrumentom pochodnym towarzyszy zjawisko dźwigni finansowej. Wynika ona z faktu, że nabywając opcję lub inny instrument pochodny nabywa się go za część wartości, za wysokość premii lub depozytu, natomiast zyski liczone są od całej wartości instrumentu.

Jest to instrument typowo spekulacyjny. Służy spekulacji z tytułu dźwigni finansowej - potencjalne zyski są zwielokrotnione.

Ryzyko instrumentów pochodnych jest prawie zero-jedynkowe.

Warranty

Pojawiły się w marcu 1998r. Pierwszym instrumentem bazowym były akcje Elektrimu. Później zaistniały warranty indeksowe, oparte o NIF. We wrześniu 99 dopuszczono do publicznego obrotu warranty na sprzedaż. Występują więc warranty na sprzedaż i na kupno.

Są dwa rodzaje wariantów:

subskrypcyjne - ich istotą jest to, że w standardzie zapewniają fizyczną dostawę instrumentu bazowego. Nabywca warrantu uzyskuje pewność,

opcyjnie - istotę jest dokonanie rozliczenia pieniężnego

Wararnt jest umową bezwarunkową. Warranty występują zarówno w odmianie europejskiej i amerykańskiej. Na centralnej Tabeli Ofert (CETO) występują te i te.

Warranty są obarczone większym ryzykiem i zwiększona stopą zwrotu. W momencie uruchomienia na giełdzie cieszyły się dużym zainteresowaniem. Dzisiaj mniejszy. To dlatego, że emitentem jest BRE Bank. Cena warrantu jest stosunkowo wysoka.

Podsumowanie

są hitem - instrumenty te dają szansę wysokich zysków

rynkiem terminowym zainteresowały się przede wszystkim banki i fundusze powiernicze.

Organizacja giełdy papierów wartościowych w Warszawie

WGPW powstała w 1991r. na mocy ustawy z marca 1991r. opublikowanej w 1994r. Pierwsze notowanie na giełdzie miało miejsce 16.IV.1991r., a otwarcie 1.VII.1991r. W zasadzie było to nie powstanie giełdy tylko ponowne uruchomienie. Przed wojną funkcjonowało 9 giełd w Polsce. Były to giełdy kapitałowo-pieniężne, a ilość instrumentów była dużo większa niż obecnie.

Giełda w Warszawie była uruchomiona jako S.A. z udziałem Skarbu Państwa. Dwie grupy inicjatywne połączyły się. GPW działa jako grupa kapitałowa, w ramach której funkcjonuje:

giełda papierów wartościowych - akcjonariuszami giełdy są Skarb Państwa, wszystkie biura maklerskie, banki i niektórzy emitenci

krajowy depozyt papierów wartościowych - też S.A., w której GPW ma 60% udziałów - rola jego sprowadza się do dokonywania rozliczeń finansowych dotyczących zakupu i sprzedaży papierów wartościowych przez uczestników obrotu giełdowego. Każdy uczestnik ma swoje konto, na którym lokuje się sprzedaż i nabycie wszelkich instrumentów. KDPW dokonuje również rozliczeń instrumentów

spółka stowarzyszona z giełdą o nazwie Centrum giełdowe - to też S.A., w której giełda ma mniejszościowe udziały (24%) - jest to obsługa techniczna giełdy - od czerwca 2000 giełda mieści się w nowym centrum giełdowym

Na 1 sesji zadebiutowało 5 spółek: EXBUD, Kable, Krosno, Próchnik i Tonsil. Jeszcze w 1991r. doszły Swarzędz, Żywiec, Wólczanka. Dzisiaj notowane jest ponad 200 spółek, a oprócz tego obligacje skarbowe, instrumenty pochodne (kontrakty terminowe i warranty), obligacje korporacyjne, oraz certyfikaty inwestycyjne funduszu powierniczego Skarbiec.

Na początku notowania odbywały się raz w tygodniu. Później 2 razy, a od października 1994r. notowania odbywają się 5 razy w tygodniu. Obroty dzisiaj przekraczają kilkaset milionów zł.

Już od 1989r. polska giełda współpracowała z Francuzami i od nich przejęto system organizacji oraz przejęto zasady ustalania kursów i realizacji rozliczeń transakcji. Współpraca była kontynuowana i rezultatem tego jest system Werset. Został wprowadzony w listopadzie 2000r. i obowiązuje do dzisiaj.

Podstawowe zasady organizacji rynku kapitałowego w Polsce

Giełda Papierów Wartościowych i CeTO (Centralna Tabela Ofert) wzorowana na amerykańskiej giełdzie NASDAQ

wszystkie papiery mają charakter zdematerializowany

dopuszczenie do publicznego obrotu wymaga spełnienia różnych wymogów (wiarygodność emitenta)

ceny (kursy) ustalane są na podstawie zleceń, zgodnie z pewnymi zasadami (algorytmem kursów) i kursy te mogą się zmieniać z sesji na sesję w ramach widełek kursów - na początku widełki te wynosiły +- 10%

Istotne zmiany, które nastąpiły po wprowadzeniu notowań ciągłych (1992r., czerwiec) wprowadziły dwoisty system ustalania kursów:

tzw. kurs jednolity (inaczej zwany systemem punktowym lub fixingiem) polega na tym, że uczestnicy obrotu składają zlecenia na kupno lub na sprzedaż papierów wartościowych, zlecenia te idą do Warszawy do maklera specjalisty (typowanego przez BM, które opiekuje się daną spółką) i on ustala kurs i wszystkie transakcje na danej sesji w ramach tego systemu zawierane są po tym kursie. Do realizacji tego dochodzi, gdy znajdzie się druga strona, czyli gdy wolumen papierów na kupno jest zgodna z tym na sprzedaż. Gdy zgody nie ma to:

może nastąpić interwencja maklera (kupno/sprzedaż) lub redukcja zleceń kupna/sprzedaży lub też zawieranie transakcji może być zawieszone

Cechy algorytmu ustalania kursu jednolitego:

nowy kurs ma zapewnić maksymalizację obrotu

nowy kurs ma zapewnić najmniejszą różnicę między popytem a podażą\

wszystkie zlecenia po PKC (zleceniu giełdowym po każdej cenie, składane wtedy, gdy nabywca lub sprzedający jest zdeterminowany - chce kupić/sprzedaż niezależnie od kursu) winny być zrealizowane

kursy muszą się mieścić w widełkach

Przeciwieństwem zlecenia PKC jest zlecenie z limitem ceny (Li). Limit stanowi górną granicę (w przypadku kupna) lub minimalny kurs (w przypadku sprzedaży) po jakim zleceniodawca chce sprzedać dany papier.

system notowań ciągłych - w trakcie sesji składane mogą być zlecenia po różnych cenach, ale w ramach obowiązujących widełek. Do zawarcia transakcji dochodzi w czasie rzeczywistym lub zbliżonym do niego. Zawarcie transakcji następuje, gdy:

znajdzie się druga strona zlecenia

zgodność kursów w obu zleceniach

kolejność zgłoszeń

Po przejęciu sprzętu od Francuzów okazało się, że komputery są niesprawne, łączność jest najsłabszym ogniwem (TPSA), a system ten niósł mało informacji o spółkach. W 1995r. zaczęto myśleć o wprowadzeniu nowego systemu rozliczeń. W 1998r. podpisano umowę z giełdą paryską i firmą Euronet na nowy system rozliczeń giełdowych. Nazwano go Warset. System ten funkcjonował w Lyonie i na innych giełdach w Europie.

Warset

System zakładał, że miał być systemem pojemnym, niezawodnym, miał zapewniać wydajność i umożliwić wprowadzenie opcji do publicznego obrotu, instrumentów hybrydowych i umożliwić dostęp bezpośredni do maklera uczestniczącego w sesji.

System składa się z dwóch podsystemów:

WAN - systemu centralnego z centralnym serwerem i systemem transmisji do biur maklerskich poprzez światłowody i satelitę

LAN - warset w biurze maklerskim - obejmujący serwer, stanowiska dyspozytorskie, przepływ informacji, zleceń, kursów

Warset wprowadził istotne zmiany w:

harmonogramie sesji

rodzajach zleceń

wprowadził nowe widełki kursów

nowe informacje

Harmonogram sesji giełdowej

W kwietniu 2000r. dokonano pierwszej modyfikacji harmonogramu. Już w poprzednim systemie spółki podzielono na parkiety:

podstawowy - dla najlepszych spółek

rynek równoległy - trochę gorsze spółki

rynek wolny - najgorsze spółki i najsłabsze

W zależności od parkietu występują różne kryteria dopuszczenia do publicznego obrotu. Dotyczą one kapitału, zysku, wielkości emisji i innych.

Do rynku podstawowego przypisano system notowań ciągłych. Dla równoległego wprowadzono system z dwoma fixingami, a dla wolnego system z jednym fixingiem. 8 kwietnia 2000r. zlikwidowano notowania z 1 fixingiem i przeniesiono wszystkie spółki notowane w tym systemie do notowań z 2 fixingami

Harmonogram systemu notowań ciągłych

W ramach tego systemu notowane są akcje i ich zamienniki:

akcje spółek wchodzących w skład indeksu WIG20, TECHWIG oraz NFI, a także obligacje skarbowe, certyfikaty inwestycyjne i zamienniki akcji spółek, które są notowane w tym systemie

Sesja podzielona jest na fazy i rozpoczyna się o 8 i jest to faza składania zleceń do Warszawy na giełdę przez BM. Zlecenia te są wystawiane na podstawie zleceń klientów.

O godz. 10 dla akcji i o 9 dla kontraktów terminowych jest faza fixingu (faza ustalenia kursu jednolitego). Kurs fixingu jest kursem otwarcia w następnej fazie, którą są notowania ciągłe. W fazie tej zlecenia składane są on-line. O godz. 16 kończy się faza notowań ciągłych i jest faza składania zleceń na fixing na zamknięcie i od 16:10 jest ten fixing i ostatnią fazą jest faza składania zleceń na następną sesję

Harmonogram systemu z dwoma fixingami

8:00 - składanie zleceń

11:00 - interwencja

11:15 - ustalanie fixingu

dogrywka polegająca na tym, że w trybie on-line składane są zlecenia bezpośrednio przez BM do giełdy, zlecenia wyłącznie po kursie jednolitym i do zawarcia transakcji dochodzi, jeżeli po tym kursie znajdzie się przeciwstawna strona transakcji

11:45 - faza składania zleceń na fixing na zamknięcie

faza interwencji maklera

15:00 - fixing

15:30 - dogrywka

składanie zleceń na następną sesję

W systemie tych notowań notowane są wszystkie pozostałe instrumenty

Warset wprowadził nowe widełki kursów:

notowania ciągłe

dla akcji i kontraktów terminowych +-15%

dla obligacji +-5%

dla wariantów oraz praw poboru nie ma limitu kursów

2 fixingi

akcje +-10% dla każdego fixingo

prawa poboru - b/o

W szczególnych sytuacjach widełki mogą być rozszerzane, o czym decyduje zarząd, komisja papierów wartościowych i giełd

Rodzaje zleceń w systemie WARSET

System ten wprowadził nowe rodzaje zleceń. W poprzednim systemie funkcjonowały:

zlecenia z limitem ceny (Li)- z limitem ceny na kupno i z limitem ceny na sprzedaż. Limit ceny kupna oznacza maksymalny kurs, po jakim inwestor gotów jest kupić dany papier wartościowy na danej sesji, czyli oznacza, że kupi papier wartościowy po każdej niższej cenie niż cena limitu. Limit ceny na sprzedaż oznacza dolną granicę ceny, po jakim gotów jest sprzedać inwestor dany papier wartościowy na danej sesji - do transakcji dojdzie, jeżeli znajdzie się druga strona zlecenia po cenie wyższej lub równej limitowi. Zlecenia z limitem ceny wymagają od inwestora przewidywania ceny, jaka będzie miała miejsce na danej sesji. Zlecenia te są zleceniami bezpieczniejszymi, ponieważ inwestor decyduje, po jakiej cenie opłaca mu się sprzedać lub kupić. Zlecenia z limitem ceny na akcje podawane są w złotówkach. W przypadku zlecenia sprzedaży oznacza dla inwestora minimalną cenę, po jakiej jest w stanie sprzedać. W przypadku kontraktów terminowych limity podaje się w punktach, w przypadku obligacji w procentach cen nominalnych.

zlecenia po każdej cenie (PKC) - bez limitu ceny - zlecenia do inwestorów skłonnych kupić lub sprzedać po jakiejkolwiek cenie. Zlecenia te realizowane są przed zleceniami z limitem cen.

zlecenia po cenie rynkowej (PCR) - są to zlecenia mogące funkcjonować w odmianie po cenie rynkowej na otwarcie lub po cenie rynkowej na zamknięcie. Zlecenia te mają do siebie to, że nie wpływają na ustalenie kursów, natomiast realizowane są jak zlecenia po PKC. Stosuje się je najczęściej przy dużych transakcjach.

zlecenia z terminem ważności (T)

zlecenia na jeden dzień sesyjny (D)

ważne bezterminowo, domyślnie (DOM)

do określonej daty (DAT) - jeśli jest to np. 31 marca, to zlecenie jest ważne do 31 marca włącznie

zlecenia z warunkiem dodatkowym

do pierwszego wykonania (WiN)- zlecenie jest wprowadzane w całości do systemu i jeżeli znajdzie się druga strona zlecenia, to zlecenie też na całość jest realizowane. Natomiast jeżeli druga strona realizuje tylko część, to pozostała część zlecenia jest anulowana

wykonaj albo anuluj (WuA) - składane z określonym terminem ważności najczęściej na dogrywkach i oznacza, że inwestor chce żeby jego zlecenie zostało natychmiast zrealizowane lub żeby straciło swoją ważność

z wielkością ujawnioną (WuJ) - w tym zleceniu trzeba podać dwie zmienne: całą wielkość zlecenia oraz wielkość ujawnienia

z limitem aktywacji (LiAK) - tzw. zlecenia stop i może być:

stop po PKC

stop z limitem

Inwestor ustala limit realizacji zlecenia, po którym przekroczeniu jeśli pozostała część jest niezrealizowana, traci ważność. Zlecenia te realizowane są w ostatniej kolejności. Rodzaje zleceń można łączyć ustalając np. określony termin, wielkość aktywacji i określając limit ceny. Stosowane są te kombinacje przy dużych zleceniach i w sytuacjach, gdy gracze są zrealizować minimalne marżę zysku, dlatego kombinacje zleceń wykorzystywane są w trakcie sesji

Transakcje pakietowe

System WARSET wprowadził możliwość zawierania transakcji pakietowych i pozaparkietowych

Transakcje pakietowe dotyczą zawieranych transakcji kupna i sprzedaży dużych pakietów, czyli powyżej pewnej wartości transakcji. Pakiet liczy min. 3mln zł. jeżeli dotyczy akcji najlepszych spółek wchodzących w skład indeksu WIG20. Pakiet musi liczyć min. 1mln zł. dla pozostałych spółek notowanych w systemie ciągłym. Dla pozostałej części pakiet musi liczyć 0,5mln zł. Przyjęto zasadę, że kurs jest ustalany indywidualnie pomiędzy stronami transakcji, ale różnica kursów pomiędzy kursem transakcyjnym, po którym dogadały się strony, a ostatnim kursem na danej sesji nie może być większa ja 0,5%. W przypadku, jeśli pakiet przekracza 6mln zł., to limit ten może być podniesiony o następne 0,5%.

Transakcje pozaparkietowe

Transakcje zawierane pomiędzy inwestorami instytucjonalnymi niezależnie od giełdy. Dotyczą najczęściej kupna lub sprzedaży pakietu kontrolnego. Transakcja ta może dotyczyć tylko i wyłącznie instytucji finansowych lub remitentów i wartość takiej transakcji min. 6mln zł. Różnica kursu transakcyjnego, a średni kurs z miesiąca poprzedzającego zawarcie transakcji nie może być większy lub mniejszy więcej niż 1,5% od kursu transakcyjnego. Z jednym wyjątkiem: za zgodą Komisji Papierów Wartościowych i Giełd widełki te mogą być podniesione o kolejne 1,5%. Najczęściej dotyczy to transakcji przejmowania akcji przez inwestora strategicznego.

Rozwój polskiego rynku kapitałowego

Rynek kapitałowy jest istotnym elementem transformacji. Reaktywowany został w 1991r. Miernikiem rozwoju jest kapitalizacja giełdy. W 1992r. kapitalizacja giełdy stanowiła 0,5% PKB. Dziś 10%. W stosunku do świata to i tak mało. Rozwój rynku w Polsce można podzielić na pewne etapy (periodyzacja rozwoju). Daty podziału są umowne i można wydzielić kilka faz:

4.III.1994 - 20780,3 pkt - gwałtowny wzrost indeksu

22.III.1995 - 5977,19 pkt - gwałtowny spadek

13.X.1998 - 10893,00 pkt

18.III.2000 - 22848,40 pkt

faza organizacji (początek 16 kwietnia 1991r.) - nazwa pochodzi stąd, że jest to początek tworzenia giełdy, pierwsze wyceny giełdowe, zmiany organizacyjne, sztandarową organizacją jest Bank Śląski, który stał się synonimem sukcesu. W fazie tej dominują drobni ciułacze, którzy nie znają się na giełdzie. Jest to prawie czysty rynek doskonały

faza manipulacji (1 październik 1994) - od tego dnia pełen tydzień sesyjny. Istotą tej fazy jest tworzenie się nielegalnych związków graczy giełdowych (pool - spółdzielni). Jest to okres przestępstw przeciwko ustawie o publicznym obrocie papierami wartościowymi. Zasadą jest: „każdy sposób zarabiania pieniędzy jest dobry”. Przestępstwa także maklerów - zaczęli działać na własny rachunek. Przestępstwa zarządów, prezesów

faza spekulacji (16 styczeń 1998) - nazwa wywodzi się od spekulacyjnego charakteru instrumentów pochodnych, które zadebiutowały w 1998r. Dzisiaj większość spekuluje na kontraktach terminowych. Faza ta charakteryzuje się również tym, że zwiększa się rola instytucji finansowych na giełdzie i właśnie one decydują na giełdzie. Instytucje zachowują się nie jak inwestorzy, lecz drobni gracze. Wzrasta znaczenia kapitału zagranicznego (dziś 85% transakcji to kapitał zagraniczny)

faza konsolidacji (listopad 2000r.) - zapoczątkowana wprowadzeniem systemu WARSET - jest to faza związana z jednostronnym podporządkowaniem polskiego rynku rynkom światowym na takiej zasadzie, że jeśli coś złego się dzieje na innych rynkach, to polska giełda spada. Jeśli dzieje się coś dobrego, to nie zawsze ma to przełożenia na polską giełdę.

faza rynku dojrzałego (jeszcze nie nadeszła) - funkcjonują inwestorzy jak i gracze, na którym dominują duże i silne przedsiębiorstwa. W Polsce (KGHM, TPSA, PKN).

Na 200 polskich spółek średniej wielkości w skali europejskiej jest zaledwie kilka.

Cechy polskiego niedoskonałego rynku kapitałowego (rynku wschodzącego)

Określa się ten okres mianem rynku niedoskonałego, który charakteryzuje się cechami specyficznymi

Skutkiem tych cech są specyficzne wahania kursów na giełdzie

Cechy rynku kapitałowego:

brak rodzimego kapitału - pierwotna akumulacja kapitału (na bakier z prawem)

lata '90 - okres boomu instrumentalnego - pojawiły się instrumenty pochodne, certyfikaty, jednostki funduszy, instrumenty bankowe terminowe, swapy

występuje nacisk na stronę popytową rynku - wszyscy poszukują kapitału

mobilność kapitału, czyli swoboda przenoszenia między sektorami, gałęziami

niedorozwój usług finansowych, zwłaszcza bankowych

niedorozwój usług ubezpieczeniowych (ubezpieczenia finansowe 8 grupy) - dziś są tylko ubezpieczenia maklerów i domów maklerskich od nieszczęśliwych wypadków

konkurencyjność rynku pozagiełdowego CeTO

brak inwestorów instytucjonalnych

Cechy dotyczące samej giełdy:

dwoisty system kursów:

kursy jednolite (fixing)

notowania ciągłe

jednokierunkowość rynku - gra się wyłącznie na wzrost kursów, nie ma krótkiej sprzedaży (gry na spadek kursu)

system rozliczeń transakcji - od lipca '99 funkcjonuje system D3 (D+3) - system ten uniemożliwia kompensatę wzajemnych zobowiązań, roszczeń

koszt transakcyjne - prowizje pobierane przez:

GPW

Krajowy Depozyt Papierów Wartościowych

biura maklerskie

Prowizje mogą przekraczać 4%. Na świecie prowizje są nieporównywalnie niższe

Analiza techniczna

Kursy podlegają wahaniom. Mechanizm wynika z prawa gry popytu i podaży i jest integralnie związany z giełdą. Występuje tylko i wyłącznie na giełdzie i ma charakter rynku doskonałego. Składa się z trzech elementów:

element stacjonarny (trend) - jest elementem długookresowym odzwierciedlającym zachowanie się kursu w czasie

cykle giełdowe, cykle koniunkturalne

składnik krótkookresowy - zmienna losowa, która skutkuje tym, że wahania kursu nigdy nie przebiegają w sposób dokładnie odpowiadający jakiejś krzywej i podlegają jakimś zmiennością - czynnik ten wynika przede wszystkim ze spekulacji

jest diagnozowanie i prognozowanie na podstawie diagnozy. Ma to na celu podejmowanie prawidłowych decyzji (kiedy i co kupić/sprzedać). Na potrzeby tego wymyślono analizę techniczną i fundamentalną

Analiza techniczna

Zakłada że kurs na sesji t zależy od kursu na sesji t-1

Kt=fKt-1

Oznacza to, że jeżeli kursy wzrastały przez 3 sesje, to na 4 powinny spaść. Przyczyną są decyzje inwestycyjne. Jeżeli kursy spadają, to cena jest niska. Jak cena jest niska, to ludzie kupują

Analiza fundamentalna

Wychodzi z założenia wartości i odpowiada na pytanie: dlaczego inwestor kupuje akcje spółki, której kursy są poniżej wartości i sprzedaje akcje tych spółek, których kursy są powyżej wartości

Analiza portfelowa

To zasady doboru, weryfikacji i modyfikacji portfeli inwestycyjnych. Istotą tworzenia portfela jest chęć dywersyfikacji jego składowej - im więcej elementów, tym mniejsze ryzyko. Służy do tego, żeby zoptymalizować portfel przede wszystkim pod kątem ryzyka. Dalszym skutkiem doboru portfela jest minimalizacja ryzyka poprzez transakcje hedgingowe lub poprzez budowę strategii inwestycyjnych (dobór składowych portfela)

Analiza techniczna jest umiejętnością diagnozowania i przewidywania kursów na podstawie zachowania się kursów w przeszłości. Analiza ta wywodzi się z metod subiektywnych. Mimo to narzędzia ilościowe są przedstawiane na wykresach.

Etapy analizy technicznej

Rozpoznanie trendów w analizowanym zakresie czasowym i podmiotowym (wzrostowy, spadkowy, boczny) - w zależności od tego, jaki charakter ma spekulacja, trzeba znaleźć takie walory, które dopasowują się do trendu, jeśli spekulujemy na wzrost kursu, trzeba wyszukać spółki o trendzie wzrostowym. Jeśli spekulujemy na spadek kursów, to wtedy trzeba znaleźć spółki o trendzie spadkowym

Ustalenie zbioru walorów wykazujących istnienie wyrażanych trendów, których charakter i kierunek zgodny jest z oczekiwaniami i preferencjami inwestora

Identyfikacja cykli giełdowych, ustalenie położenia punktów zwrotnych cykli i faz, określenie długości i amplitudy wahań

Cykl giełdowy to okres, który mija od górnego go górnego punktu zwrotnego, są odchyleniami od trendu i realizują się w kanałach trendu. Tak jak cykle koniunkturalne można je charakteryzować wg cech morfologicznych:

długość cyklu - okres jaki mija od dolnego do dolnego punktu zwrotnego

amplituda cyklu i faz - liczona położeniem punktu górnego i dolnego

położenie punktu zwrotnego - najważniejsze jest położenie górnego i jeżeli górny punkt zwrotny dzieli cykl na dwie równe fazy, to jest to cykl regularny, który posiada fazę wzrostu i fazę spadku (Elliot nazywał je fazami: impulsu i korekty)

Na podstawie tych cech można wyróżnić jeszcze:

dynamikę cyklu

proporcje co do długości i amplitudy kolejnych faz cykli

powtarzalność

częstotliwość - ilość cykli w okresie czasu

hierarchiczność cyklu - teoria fraktralna

Cykle potrzebne są do diagnozy i do prognozy. Wyznaczają granicę zysku spekulacyjnego. Bez znajomości cykli nie ma prawidłowej gry

spekulacyjnej

Analiza formacji czyli zbioru obiektów lub kształtów uwidocznionych na wykresach, które wskazują albo na kontynuację trendu krótkookresowego albo na zmianę trendu. Formacje są subiektywne. Można je podzielić ze względu na to czy jest to jeden obiekt, czy grupa obiektów. Formacje są charakterystyczne dla różnych wykresów:

liniowy o skali logarytmicznej, co uwydatnia dolne częstotliwości

kagi o skali arytmetycznej

wykresy barowe - tworzą się wypustki, które mają znaczenie

wykres świecowy - gdy wzrostowa jest sesja biały, gdy spadkowy świeca jest czarna - formacja może obejmować jeden obiekt i kilka obiektów. Mogą się nazywać:

poranna gwiazda

wisielec

Formacje można charakteryzować ich sprawdzalnością. Jedną z pierwszych formacji jest formacja head&schoulders. Jeśli zostanie ona potwierdzona przez wielkość obrotów, to sprawdza się w 90-99%

Inne formacje:

flagi

trójkąty

chorągiewki

podwójnego dnia

W '50 zaczęto tworzyć inne narzędzia niż formacje. Były to proste narzędzia statystyczne. Zaczęło się od badania średnich: o różnym przekroju - najczęściej ruchomych. Dzisiaj wykorzystuje się je najczęściej (3,7,21,54 sesyjne) Zauważono, że jeżeli średnia krótsza przecina średnią dłuższą od dołu - wzrost kursów. Jeżeli krótszą przecina dłuższą od góry - spadek kursów. Wykorzystuje się też średnie geometryczne i logarytmiczne. Później zaczęto tworzyć wskaźniki statystyczne wykorzystujące koncepcje kanałów trendu - istota: kursy muszą wrócić do kanałów. Pojawiło się szereg narzędzi statystycznych obrazujących kanały, np. wstęga Bollingera. W '80 zaczęto tworzyć wskaźniki specyficzne tylko giełdzie. Najważniejsze z nich to:

MACD

RSI - indeks siły względnej - jeden z najbardziej popularnych - jest proporcją między średnimi wzrostami a spadkami kursów - przyjmuje się dwa poziomy istotności (najczęściej 30 i 70). Jeśli wskaźnik wyjdzie powyżej 70 - spadek. Jeżeli spadnie poniżej 30 - wzrost.

CCI

OBV

Oszacowanie prawdopodobieństwa podjęcia prawidłowych decyzji - oszacowanie ryzyka.

Wybór wariantów decyzyjnych na podstawie następujących kryteriów:

relacja pomiędzy oszacowanym ryzykiem, a potencjalnymi korzyściami

skłonność do ryzyka (awersja do ryzyka)

optymalizacja portfela poprzez dywersyfikację podmiotową i instrumentalną portfela

wielkości funduszu swobodnej decyzji, czyli wolnych środków finansowych przeznaczonych na inwestycje kapitałowe

struktury preferencji wyboru określającej kolejność dokonywanych transakcji, gdy alternatywy alokacyjne są równoważne

Weryfikacja decyzji w przypadku zmian kursów niezgodnych z oczekiwaniami, wycofanie się z inwestycji, działania minimalizujące negatywne skutki, np. transakcje hedgingowe.

W latach '90 powstały pierwsze programy komputerowe do analizy technicznej (Omega oraz Metastock). W połowie lat '90 pojawiły się wskaźniki zwane barometrami koniunktury, badające nastawienie konsumentów. W końcu '80 powstały pierwsze sieci neuronowe na potrzeby wojskowe. Sieci mają to do siebie, że się uczą. Najbardziej znaną siecią jest sieć Neuronics. Sieci są wykorzystywane dość powszechnie i cieszą się sporym powodzeniem

Dwie podstawowe metody minimalizacji strat:

hedging - transakcje zabezpieczające

dywersyfikacja portfela - tworzenie strategii inwestycyjnej

Teoria cyklu na podstawie teorii Elliotta

Cykl składa się z dwóch faz:

impulsu

korekty

Każda z faz dzieli się na fale: spadkowe i wzrostowe.

W przypadku trendu wzrostowego w fazie impulsu jest 5 fal. W fazie spadku są 3 naprzemienne fale. W przypadku trendu spadkowego układ fal jest odwrotny: w fazie spadku 5 fal, w fazie wzrostu trzy.

Analiza fundamentalna

Jest to też metoda prognozowania kursów i optymalizacji decyzji, ale wychodzi z innego założenia niż analiza techniczna. Wychodzi z założenia, że:

![]()

Charakteryzuje się tym, że nie występuje zmienna losowa (przypadkowe zmiany kursów)

Zmienne A1, A2 itd. mogą się kształtować pod wpływem:

wartość wewnętrzna instrumentu

sytuacja na giełdzie - koniunktura

sytuacja majątkowa i finansowa spółki

Analiza fundamentalna ma mniejszy zakres zastosowania niż techniczna. Zwykle stosuje się ją tylko do akcji oraz w mniejszym stopniu do obligacji, jeszcze mniejszym w stosunku do instrumentów pochodnych. W przypadku akcji można założyć, że:

![]()

Ww - wartość wewnętrzna

ale tylko w długim okresie czasu. W krótkim wpływ ma spekulacja giełdowa

W długim okresie czasu wartość wewnętrzna powinna wzrastać. Spekulacje powodują, że w krótkim okresie czasu kurs ulega wahaniom i odchyleniom (wartości nadwartościowe i podwartościowe) Jeśli przyjmie się, że kurs jest poniżej wartości wewnętrznej powinno się kupować, a jeśli powyżej kupić.

Celem ostatecznym jest określenie:

czy wartość pójdzie w górę

w którym okresie jesteśmy (pod czy nad)

Wartość wewnętrzna jest to zdolność do generowania zysków dzisiaj i w przyszłości. Zdolność ta zależy od:

wyniku finansowego

stanu majątkowego

sieci dystrybucyjnej

pozycji na rynku

lokalizacji

powiązania kapitałowe

wartość firmy (patenty, wynalazki, znak firmowy)

poziom kadr managerskich

organizacja spółki

postęp techniczny i technologiczny

Najważniejsze są wyniki finansowe, bowiem decydują na stan teraźniejszy i przyszły stanu majątkowego

Spółki giełdowe mają obowiązek publikacji sprawozdań finansowych w przekroju miesięcznym (informację), w przekroju kwartalnym (raport) w układzie półrocznym (w pełnym zakresie) w układzie rocznym (narastająco za trzy lata) oraz w układzie biznes planu (5 lat do tyłu i do przodu). We wszystkich tych informacjach zawarte są podstawowe dane statystyczne i na podstawie narzędzi analizy finansowej można określić jaka jest wartość wewnętrzna spółki. Pakiet informacyjny powinien również zawierać opinię biegłego.

Podstawowe wskaźniki przydatne do oceny sytuacji i perspektyw.

Oparte na zysk i koszty

rentowność brutto, netto

płynności (1, 2, 3)

sprawności (rotacja należności, zapasów)

zadłużenia

produktywności (sprzedaży itp.)

efektywności - wskaźniki ogólne

zysk na jedną akcję (EPS)

cena giełdowa do zysku na jedną akcję (P/E)

cena giełdowa do wartości księgowej (P/BY)

stopa dywidendy (DY)

analiza pionowa (struktura majątku) i pozioma (badanie relacji między kapitałami i aktywami)

analiza piramidalna DuPonta

analiza makroekonomiczna, przede wszystkim ocena gospodarki kraju i ustalenie koniunktury gospodarczej

wybór branży, analiza sektorowa, celem jest ustalenie wiodących gałęzi gospodarki narodowej

zebranie informacji i obliczenie wskaźników przyjętych za istotne do oceny sytuacji ekonomicznej spółki

analiza SWOT, mocnych i słabych stron spółki oraz ocena standingu finansowego spółki

projekcja wyników finansowych w dłuższym przedziale czasu i perspektywy rynkowe i makroekonomiczne

określenie relacji pomiędzy wartością akcji, a ich aktualną ceną giełdową, tj. ustalenie stanu niedowartościowania i przewartościowania akcji

wybór wariantów decyzyjnych na podstawie przyjętych kryteriów, np. priorytetu przewidywanego wyniku finansowego lub niedowartościowania akcji

weryfikacja decyzji - bieżąca analiza wyników finansowych i sytuacji ekonomicznej i zamknięcie pozycji w przypadku, gdy spółka nie będzie spełniać wymogów

wyniki finansowe są tworzone (drukowane)

wynik finansowy odzwierciedla tylko stan dzisiejszy - nie jest znane jutro

sytuacja na rynkach światowych w otoczeniu zewnętrznym może spowodować radykalne zmiany stanu majątkowego przedsiębiorstwa

na stan i wyniki finansowe ma wpływ system prawno-finansowy

Metody majątkowe (assets based methods)

księgowa

odtworzeniowa

likwidacyjna-upłynnienia

zastawna

ekonomiczna - zdolność majątku do tworzenia wartości dodanej

Metody dochodowe (income methods)

zdyskontowanych strumieni dochodów (DCF discounted cash flow)

zdyskontowanych przepływów netto

wyceny wielokrotnej

mnożnikowi (P/E)

cenowe

wyceny dywidendy

model stałej dywidendy

model stałej stopy wzrostu dywidendy

model zmiennej dywidendy

cenowo-dochodowe

Metody rynkowe

wyceny giełdowej

wycena ofertowa

wycena arbitrażowa - cena godziwa

Metody mieszane

wyceny aktywów i wzrostu wartości firmy

wyceny majątku i reputacji

metoda niemiecka

metoda szwajcarska

metoda anglosaska

wartości rezydualnej - tu uwzględnia się wartości jakościowe (znak itp.)

metody taksometryczne

analiza SWOT

Modele symulacyjne i wskaźnikowe

ekstrapolacyjne

wartości zagrożonej (VaR) - metoda pomiaru ryzyka - przedsiębiorstwo jest tyle warte, ile stanowi wartość niezagrożona

kosztu upadłości

wartości cząstkowej

niebezpieczeństwo zajścia pewnego zdarzenia

w sensie statystycznym wynika z niestabilności zmiennej

w sensie ekonomicznym jest to wysokość starty jaką poniesiemy w przyszłości z tego tytułu, że zmienna zachowa się w sposób niezgodny z naszymi oczekiwaniami

ryzyko rynku - ryzyko straty wynikające z tego, że kursy zachowają się niezgodnie z naszymi oczekiwaniami

ryzyko płynności - polegające na tym, że będziemy potrzebowali gotówki, a może się okazać, że próbując sprzedać instrument nikt nie chce go kupić

ryzyko makroekonomiczne - związane ze zmianami koniunktury gospodarczej

ryzyko polityczne - związane ze zmianami systemu społeczno-politycznego

ryzyko losowe - np. WTC

ryzyko stopy procentowej - utraty wartości pieniądza w czasie

ryzyko kursu walutowego

ryzyko związane z niedotrzymaniem warunków umowy

duration - jest to uwzględnianie potencjalnej straty w odniesieniu do instrumentu bazowego (np. obligacji zero-kuponowych), czyli badanie relacji pomiędzy stratą na instrumencie bazowym, a stratą na naszym instrumencie

GAP (luki) - metoda ta polega na sprawdzeniu dopasowania terminów zapadalności lokat i terminów spłaty kredytów - luka może być dodatnia, ujemna lub zerowa

VAR (Value At Risk) - mierzy wysokość straty przy założeniu rozkładu logarytmiczno-normalneego straty, jaka wystąpi z określonym prawdopodobieństwem, przyjętym przez decydenta za poziom istotny - jest metodą najprostszą

kapitału własnego

kredytów celowych zaciągniętych w banku na potrzeby nabycia papierów wartościowych

innych zobowiązań powstających z tytułu nabycia papierów wartościowych, nie mających charakteru kredytu, a wynikających z przyjętego systemu rozliczeń, np. odroczony termin płatności (KDPW ma 3 dni czasu na dokonanie rozliczeń obrotu giełdowego)

saldo debetowe na rachunkach - powstaje wtedy, gdy biuro maklerskie na podstawie odrębnej umowy daje możliwość debetu na rachunku papierów wartościowych, który to debet zabezpieczony jest w części nabytymi papierami wartościowymi

inne zobowiązania kompensacyjne - wynikające z tego, że nabywa się papiery wartościowe z zastawem na polisie ubezpieczeniowej

czasowe i bezczasowe - jeżeli kapitał jest udostępniony na jakiś czas (czasowy)

jednorodne i niejednorodne - jeżeli elementy składowe portfela są instrumentami tego samego typu, to jest to portfel jednorodny, np. wyłącznie z akcji

aktywne i bierne - jeżeli w trakcje trwania portfela nie dokonujemy wymiany składowych portfela, to jest to portfel bierny. Gdy w czasie trwania portfela dokonujemy wymiany składowych portfela, to jest to portfel aktywny z jednym zastrzeżeniem - udziały elementów składowych portfela nie mogą się zmienić

agresywne i asekuracyjne - asekuracyjne to takie, które obarczone są małym ryzykiem - agresywne - wysokie ryzyko

udziału elementów A i B

ryzyka elementu A i ryzyka elementu B,

stopę zysku

stopę ryzyka - wysokość straty

akcyjne - elementem dominującym są akcje

obligacyjne - papiery dłużne

opcyjnie - dominują instrumenty pochodne, niekoniecznie opcje

zmian kursów poszczególnych instrumentów (np. akcji)

indeksów giełdowych

tzw. cenowe - charakteryzują się tym, że podstawą do ich obliczania są wyłącznie ceny, czyli kursy

dochodowe - obejmują swoją formułą nie tylko kursy, ale również inne dochody i świadczenia przynależne danemu instrumentowi. np. dywidendy, wartość praw poboru, wartość praw do nowych emisji akcji

nie podlegające korekcie

podlegające korekcie

w sposób syntetyczny informują o koniunkturze na danej giełdzie - jeśli idzie w górę jest hoss, jeśli w dół bessa

dotyczy portfela inwestycyjnego - indeksy umożliwiają monitoring przeciętnego portfela inwestycyjnego - monitoring to znaczy, czy wartość tego portfela wzrasta, czy spada. Przeciętny to znaczy teoretycznego obejmującego swym zakresem instrumenty wchodzące w skład tego portfela

punkt odniesienia do pierwszego notowania indeksu

są odbiciem zmian w całej gospodarce - tendencje zmian w gospodarce

stanowić mogą instrument bazowy w instrumentach pochodnych - kontraktach terminowych, opcjach, warrantach, ETF

sesję bazową - punkt odniesienia, np.

poziom odniesienia - wartość bazową na pierwszej sesji notowania indeksu

wartość krokową - co ile zmienia się indeks

współczynnik korygujący - waga

zakres podmiotowy - jakie formuły wchodzą w skład formuły obliczania indeksu, np. WIRR obejmuje spółki notowane na rynku równoległym, NIF - wszystkie Narodowe Fundusze Inwestycyjne

zasady doboru i selekcji podmiotowej - wg jakich zasad dobieramy 20 najlepszych spółek w ramach indeksu WIG20 - zasady obejmować mogą:

tworzenie corocznego rankingu - i wybiera się 20 najlepszych z zastrzeżeniem, że nie może być więcej spółek jednego sektora niż 5

co kwartał, np. w ostatni piątek dokonuje się selekcji kwartalnej korygując wybrane 20 spółek w ten sposób, że jeżeli znajdzie się spółka, która wypada z 20, to na jej miejsce wchodzi spółka z listy rezerwowej

obroty - 0,6

kapitalizację - 0,4

WIG bankowy

WIG budownictwo

WIG informatyka

WIG spożywczy

WIG telekomunikacja

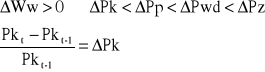

Wartość wewnętrzna będzie wzrastać jeśli spełniony jest pewien ciąg nierówności:

Pk - przyrost kosztów

Pp - przyrost przychodów

Pwd - przyrost wartości dodanej

Pz - przyrost zusku brutto i netto

Jeśli nierówność ta nie będzie spełniona, to wartość wewnętrzna będzie spadać

Etapy analizy fundamentalnej

Analiza fundamentalna służy głównie do inwestowania (w długim okresie). Analiza techniczna służy do spekulacji

Pod adresem analizy fundamentalnej wysuwa się kilka zarzutów:

Metody wyceny wartości przedsiębiorstwa

Spółka jest tyle warta, ile gotówki można z niej wyciągnąć

Firma jest tyle warta, ile ktoś chce za nią dać

Analiza portfelowa

Rozwiązywanie decyzji inwestycyjnych to maksymalizacja stopy zysku (s) i minimalizacja stopy ryzyka (r). Są różne rodzaje ryzyka. Obok ryzyka jest jeszcze niepewność.

Ryzyko to:

Najprostszą metodą minimalizacji ryzyka jest dywersyfikacja portfela

Ryzyko systemowe - przynależne danej grupie instrumentów

Ryzyko specyficzne - przynależne danemu instrumentowi, jest redukowalne (im więcej instrumentów, tym mniejsze ryzyko

Dwa powyższe to ryzyko całkowite - nigdy nie jest = 0

Ryzyko spekulacyjne - wynikające z gry giełdowej - gdy się spekuluje, to zawsze może być ktoś, któś będzie sprytniejszy

Szczególne znaczenie ryzyko ma w bankowości. Tam ryzyko dzieli się na aktywne i pasywne. Aktywne to ryzyko związane z produktami aktywnymi (kredyty, gwarancje, poręczenia). Ryzyko pasywne związane z produktami pasywnymi (depozytowymi). Dla banków jak i dla inwestora giełdowego istotne znaczenia ma ryzyko portfela. Na potrzeby minimalizacji ryzyka portfela w '40 i '50 wymyślono analizę portfelową. Zaczęto tworzyć metody pomiaru ryzyka i metody minimalizacji tych strat.

Markowitz i Fam byli twórcami analizy portfelowej.

Na giełdach spotyka się najczęściej następujące rodzaje ryzyka:

Na potrzeby minimalizacji ryzyka konieczne jest ustalenie wielkości i czasu, kiedy ta strata wystąpi. Konieczne jest więc zastosowanie metod pomiaru ryzyka. Metod tych jest kilkadziesiąt. W przypadku bankowości (głównie ryzyko kredytowe) stosuje się metody:

Wybór metod minimalizacji ryzyka - dobór składowych portfela

Portfel inwestycyjny - można traktować w wąskim lub szerokim ujęciu. W szerokim ujęciu jest to kapitał przeznaczony na inwestycje, czyli suma następujących składników:

W wąskim znaczeniu portfel jest to zbiór papierów wartościowych - najprostszy Pi={A;B} Portfel tej jest specyficzny, bo udział elementu A i udział elementu B = 1. Jeżeli udział elementu A = udziałowi elementu B, to mamy do czynienia z portfelem zrównoważonym. Gdy tak nie jest, to jest to portfel niezrównoważony. Element, który stanowi większość w tym portfelu jest elementem dominującym, a pozostała część, to tzw. osad portfela

Inne rodzaje portfeli:

Ryzyko portfela inwestycyjnego

Uzależnione jest od:

co oznacza, że ryzyko jest tym większe, im większy jest udział elementu obarczonego większym ryzykiem i odwrotnie.

Portfel efektywny:

Określony jest przez dwie zmienne:

Jeżeli ma charakter jednorodny

Portfel optymalny

Dobór elementów składowych zgodnych z wybraną strategią inwestowania. Strategia inwestowania to tworzenie portfela niejednorodnego i wybór elementu dominującego

Strategie dzielą się na:

Występują 4 strategie wulgarne - budowy portfeli inwestycyjnych.

Inwestor tworzy sam filozofię inwestowania, kierując się swoją skłonnością do ryzyka, wielkością kapitału, własnym rozumem. Najważniejszą rzeczą jest to, żeby strategia zapewniła maksymalizację zysku z portfela przy minimalizacji ryzyka

Indeksy giełdowe

Od strony statystycznej jest to pewna formuła matematyczna mierząca zmienną giełdową. W sensie ekonomicznym indeks giełdowy obrazuje zachowanie się giełdy, giełdy jako całości lub części. Wahania kursów giełdowych przedstawić można za pomocą:

Indeksy giełdowe są syntetycznym wskaźnikiem koniunktury.

Są dwa podstawowe rodzaje indeksów:

Indeksy można podzielić również na:

Korekta rozumiana jest jako sprowadzenia wartości indeksu do wspólnej podstawy - do takiej sytuacji, gdzie indeks na sesji t jest tożsamy z indeksem na sesji t+1. Tożsamy oznacza, że wartość tego indeksu jest porównywalna, mimo iż zmienił się zakres. Przy indeksach skorygowanych uwzględnia się współczynnik korekty k, który ma doprowadzić do tego, że indeks na sesji t - indeksowi na sesji t+1 * współczynnik korekty

Najważniejsze funkcje indeksów

Formuły liczenia

Każdego indeksu obejmują:

WIG |

16.IV.1991r |

WIG 20 |

16.IV.1994r. |

NIF |

12.06.1997r. |

WIRR |

|

MIDWIG |

|

TECHWIG |

od końca 1999r. |

SUBINDEKSY (WIG) |

31.XII.1998r. |

WIG |

1000 |

WIG 20 |

160 |

NIF |

160 |

WIRR |

|

MIDWIG |

|

TECHWIG |

|

SUBINDEKSY (WIG) |

12795,6 pkt |

WIG

Jest indeksem dochodowym - uwzględnia kursy i dywidendy. Jest najważniejszym i najdłużej notowanym i obejmuje wszystkie spółki z rynku podstawowego, czyli ok. 95% kapitalizacji giełdy. Na giełdach światowych nie ma takiego odpowiednika, ponieważ WIG zakłada wycenę praw poboru.

WIG 20

Jest indeksem cenowym, czyli uwzględnia się wyłącznie cenę. Do portfela indeksu dobiera się spółki wg rankingu uwzględniającego 2 elementy:

![]()

Przeprowadza się korekty portfelowe tworząc listę rezerwową.

Spółki z tego portfela określanie są mianem „blue chips” - najlepszej jakości. Spółki te stanowią ok. 60% wartości giełdy i stanowią powyżej 70% wartości obrotów

Indeks WIG 20 jest lepiej obrazującym zachowanie się WGPW niż WIG

NIF

Indeks Narodowych Funduszy Inwestycyjnych. Obejmuje tylko i wyłącznie NFI i jest to indeks cenowo-dochodowy.

WIRR

Obejmuje wszystkie spółki rynku równoległego. Jest indeksem cenowo-dochodowym

MIDWIG

Indeks średnich spółek - średniej wielkości spółek. Obejmuje 40 spółek z poza WIG 20 w kolejności takiej jak przy indeksie WIG 20.

TECHWIG

Indeks cenowo-dochodowy obejmujący wszystkie spółki przypisane do sektora nowoczesnych technologii, czyli internetowego, komputerowego i teleinformatycznego. Kryterium przyporządkowania jest tylko sektor

SUBINDEKSY WIG

Nazywają się tak, ponieważ ich formuła opiera się o wartość indeksu WIG na 31.12.1998r. Wartość tego indeksu podawana jest z dokładnością do 0,01 pkt.

W ramach systemu WARSET indeksy podawane są co minutę.

Giełdy finansowe i ich instrumenty

Wyszukiwarka

Podobne podstrony:

rynki finansowe., NAUKA, [Rynek Kapitałowy]

rynki finansowe - test, NAUKA, [Rynek Kapitałowy]

rynki finansowe - test, NAUKA, [Rynek Kapitałowy]

obligacje, NAUKA, [Rynek Kapitałowy]

rynek papierów wartościowych-, NAUKA, [Rynek Kapitałowy]

akcje, NAUKA, [Rynek Kapitałowy]

Rynek kapitałowy, Rynki kapitaĹ‚owe, Pytania egzaminacyjne z przedmiotu „Rynek Kapitałowy&r

notowania ciągłe, NAUKA, [Rynek Kapitałowy]

więcej podobnych podstron