Konspekt zagadnień przedstawianych na wykładach

Autor:

Prof. UEK dr hab. Zbigniew Dresler

Uniwersytet Ekonomiczny w Krakowie

Kierownik Katedry Finansów Przedsiębiorstw

Spis treści

1. Wybrane zagadnienia kapitału przedsiębiorstwa

1.1. Rodzaje i formy kapitału przedsiębiorstw

1.2. Dostępność do kapitału

1.3. Koszty poszczególnych form kapitału

1.4. Strategie kształtowania struktury kapitału

2. Elementy ryzyka w działalności gospodarczej

2.1. Pojęcie i rodzaje ryzyka

2.2. Ryzyko systematyczne i specyficzne

2.3. Pomiar ryzyka

2.4. Teoria potfolio

2.5. Pomiar ryzyka portfela

2.6. Współczynnik beta jako miara ryzyka

Literatura:

Czekaj, J., Dresler Z., - Zarządzanie finansami przedsiębiorstw, PWN Warszawa

2005 r.

2. Praca zbior. pod red. Z. Dreslera -Zarządzanie finansami przedsiębiorstw. Przykłady

rachunków i analiz finansowych, Wyd. UEK 2006 r. lub 2010 r.

Z podręcznika (1) do egzaminu obowiązują następujące części: Roz. I, II, III (bez p.3.5), IV, VI, VII.

Z podręcznika (2) obowiązują rozdziały: Roz. I, III, IV, V, VI, VII, VIII, IX.

Egzamin będzie składał się z testu jednokrotnego wyboru i 4 zadań.

1. Wybrane zagadnienia kapitału przedsiębiorstwa

1.1. Rodzaje i formy kapitału przedsiębiorstw

Kapitałem nazywamy źródła finansowania majątku firmy. Inaczej mówiąc są nim wszystkie składniki pasywów w bilansie firmy. Podstawowy podział kapitału wyróżnia dwa rodzaje kapitału:

kapitał własny,

kapitał obcy.

Podstawowe cechy obydwu form kapitału przedstawia tablica 1.1.

Tablica 1.1. Podstawowe charakterystyki kapitału własnego o obcego

Cechy |

Kapitał własny |

Kapitał obcy |

Okres zwrotu |

Kapitał jest powierzony firmie przez właścicieli bez terminu zwrotu. |

Kapitał jest powierzony firmie przez wierzycieli na określony czas (w umowie). |

Koszt kapitału |

Kosztem kapitału jest oczekiwany dochód przez właściciela kapitału |

Kosztem są odsetki od pożyczo- nego kapitału. |

Płatności związane z ponoszeniem kosztu |

Dywidendy są wypłacane akcjonariuszom (udziałowcom) w zależności od możliwości finansowych firmy (osiągniętego zysku netto). |

Odsetki są płacone niezależnie od sytuacji finansowej firmy. Są wypłacane wierzycielom w terminach i wielkościach wynikających z umowy. |

Opodatkowanie |

Wypłacane dywidendy nie są kosztem uzyskania przychodów, zmniejszającym podstawę opodatkowania podatkiem dochodowym. |

Odsetki są kosztami finansowymi, zmniejszającymi podstawę opodatkowania (zysk brutto) podatkiem dochodowym. |

Kontrola zarządu |

Właściciele (akcjonariusze, udziałowcy) mają prawo kontroli zarządu w pełnym zakresie |

Wierzyciele kontrolują firmę tylko w zakresie wynikającym z umowy |

Stopień ryzyka ponoszonego przez dostawcę kapitału |

Większy niż wierzycieli. |

Mniejszy niż właścicieli. |

Przyczyny bankructwa firmy |

Niewypłacanie dywidend nie może być przyczyną wniosku o postawienie firmy w stan upadłości. |

Niewypłacenie odsetek lub niespłacenie kapitału może być przyczyna wniosku o ogłoszenie upadłości firmy. |

Dostępność kapitału |

Z reguły mniejsza niż kapitału obcego. |

Z reguły większa niż kapitału własnego. |

Tablica 1.2. Formy kapitału własnego i obcego firm

Kapitał własny

Formy prawne przedsiębiorstw |

Nazwa kapitału własnego |

Przedsiębiorstwo państwowe (komunalne) |

Fundusz założycielski Fundusz przedsiębiorstwa |

Spółka akcyjna

|

Kapitał akcyjny Kapitał zapasowy |

Spółka z ograniczoną odpowiedzialnością |

Kapitał zakładowy Kapitał zapasowy |

Spółdzielnia |

Fundusz udziałowy Fundusz zasobowy |

Firma prowadzona przez osobę fizyczną we własnym imieniu i na własne ryzyko |

Kapitał zakładowy (zamiennie własny) Kapitał zapasowy |

Kapitały obce

Kapitały obce krótkoterminowe

|

Kredyty bankowe Pożyczki Zobowiązania wekslowe Zobowiązania z tyt. dostaw Zobowiązania wobec budżetów, ZUS Zobowiązania wobec pracow. |

Kapitały obce długoterminowe

|

Kredyty bankowe Pożyczki Zobowiązania wekslowe Zobow. z tyt. emisji obligacji |

1.2. Dostępność do kapitału

Kapitał własny może być pozyskiwany (powiększany) w następujących formach:

przez wniesienie kapitału przez dotychczasowych właścicieli,

przez wniesienie kapitału przez nowych właścicieli,

w wyniku przeznaczenia zysku na powiększenie kapitału własnego,

przez upłynnienie części majątku finansowanego kapitałem własnym.

Największe możliwości pozyskiwania kapitału własnego występują w spółkach akcyjnych, najmniejsze w przedsiębiorstwach państwowych.

Kapitał obcy może być pozyskiwany przez firmę gdy posiada tzw. zdolność kredytową oraz gdy ma możliwość przedstawienia wierzycielowi zabezpieczenia zwrotu kapitału.

Generalnie można powiedzieć, że firmy mają większą dostępność do kapitału obcego niż do własnego.

1.3. Koszty poszczególnych form kapitału

Podstawowa teza brzmi: korzystanie z kapitału kosztuje. Kosztuje zarówno korzystanie z kapitału obcego jak i własnego.

1.3.1. Koszt kapitału obcego - kredytu bankowego

Kosztem kredytu jest oprocentowanie. Dla wyjaśnienia kosztu kredytu konieczne jest wyróżnienie dwóch pojęć: stopy procentowej nominalnej i stopy procentowej realnej .

Nominalna stopa procentowa (rn) jest to stopa, według której wierzyciel (kredytodawca, bank) otrzymuje wynagrodzenie za udostępnione kapitały. Inaczej mówiąc, jest to stopa, która zapisana jest w umowie między dostawcą kapitału (bankiem) a kredytobiorcą. Natomiast realna stopa procentowa (rr) jest to stopa nominalna pomniejszona o inflację (i), a więc:

rr = rn - i (1)

Powyższy wzór przedstawia jedynie ogólną zależność pomiędzy stopą realna, stopą nominalną i stopą inflacji. Poprawniej poziom realnej stopy procentowej oblicza się wg następującego wzoru:

1 + rn

rr = ( ---------------- - 1 ) * 100 (2)

1 + i

Koszt kapitału obcego wyznacza realna stopa oprocentowania.

W celu bliższego wyjaśnienia tego problemu, tzn. że to realna, a nie nominalna stopa procentowa określa koszt kredytu, posłużę się prostym przykładem. Przyjmijmy, że mamy do czynienia z firmą, która w celu sfinansowania zakupu maszyny zaciągnęła roczny kredyt bankowy w wysokości 100.000 zł. Kredyt wraz z nominalnym oprocentowaniem będzie spłacony jednorazowo po okresie kredytowania, a więc po roku. Nominalna stopa oprocentowania kredytu wynosi 8 %, a inflacja 2%. Koszt kredytu można przedstawić następująco:

Rok t0 Rok t1

zaciągnięcie kredytu wartość spłaconego kre-

i zakup maszyny 100 000 zł dytu wraz z odsetkami 108 000 zł

rezygnacja z zakupu zakup maszyny z własnego

ze względu na brak kapitału 102 000 zł

własnego kapitału

w tym roku -------------------------------------------

koszt zakupu przy

użyciu kredytu w

porównaniu z zakupem z własnego kapitału + 6 000 zł

Zakup maszyny przy pomocy kredytu bankowego podrożył realny koszt tego zakupu o 6.000 zł. W stosunku więc do ceny, którą firma musiałaby po roku zapłacić gdyby zrezygnowała z zakupu kredytowego, wzrost ten wynosi: 6.000:102.000 = 5,88%. Tak więc realny koszt kredytu wynosi 5,88%, a nie 10,0% nominalnej stopy oprocentowania kredytu. Można to obliczyć wg wzoru 2:

1 + 0,08

(------------- - 1) * 100 = 5,88%

1 + 0,02

Błąd, jaki często popełnia się w ocenie kosztu kredytu na podstawie wysokiej nominalnej stopy procentowej polega na tym, że zapomina się iż alternatywą rezygnacji z kredytu nie jest finansowanie zakupu z własnego kapitału lecz odłożenie w czasie wydatku (zakupu) ze względu na brak kapitału. Gdy po pewnym czasie własny kapitał zostanie pozyskany, zakup będzie musiał być dokonany po wyższej cenie. Uwzględnienie tej wyższej ceny sprowadza nominalny koszt kredytu do kosztu realnego.

W tablicach 2.3, 2.4 przedstawione są dane o nominalnym i realnym poziomie oprocentowania kredytów na cele gospodarcze w Polsce.

Tablica 1.3. Nominalny i realny poziom oprocentowania kredytów na cele gospodarcze w Polsce w latach 1980-1989

Treść

|

1980 |

1981 |

1982 |

1983 |

1984 |

1985 |

1986 |

1987 |

1988 |

1989 |

Średnioroczna stopa inflacji w % |

8,5 |

21,2 |

104,5 |

21,4 |

14,8 |

15,0 |

17,5 |

25,3 |

61,3 |

251,1 |

Nominalna stopa oproc. kredytu w % |

4,0 |

4,0 |

9,0 |

9,0 |

9,0 |

12,0 |

12,0 |

12,0 |

12,0 |

47,4 |

Realna stopa oproc.kredytu w % |

-4,1 |

-14,2 |

-46,7 |

-10,2 |

-5,1 |

-2,6 |

-4,7 |

-10,6 |

-30,6 |

-58,2 |

Źródło: Opracowanie własne na podstawie roczników statystycznych GUS z lat 1981-1990 (o stopie inflacji) oraz informacji z systemu bankowego (o stopie oprocentowania kredytów).

Tablica 1.4.

Tablica 1.Nominalny i realny poziom stóp oprocentowania kredytu na cele gospodarcze w Polsce w latach 1991 -2010

Wyszcze- gólnienie |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

Nominalny poziom stóp opro-centowania

|

65,3 |

44,1 |

38,5 |

33,2 |

31,1 |

24,1 |

24,5 |

23,7 |

17,1 |

22,1 |

18,4 |

12,0 |

9,0 |

8,6 |

8,2 |

8,1 |

6,9 |

8,2 |

9,1

|

9,5 |

Stopa inflacji |

70,3 |

43,0 |

35,3 |

32,2 |

27,8 |

19,9 |

14,9 |

11,5 |

7,3 |

10,5 |

5,5 |

1,9 |

0,8 |

3,5 |

2,1 |

1,0 |

2,5 |

4,2 |

3,5 |

2,6 |

Realny poziom stóp % |

-2,9 |

+0,8 |

+2,4 |

+0,8 |

+2,5 |

+3,5 |

+8,3 |

+10,9 |

+9,1 |

+10,5 |

+12,2 |

+9,9 |

+8,1 |

+4,8 |

+5,9 |

+7,0 |

+4,3 |

+3,8 |

+5,4 |

+6,7 |

Stopa podatku dochodowego (w %) |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

38

|

36 |

34 |

30 |

28 |

27 |

19 |

19 |

19 |

19 |

19 |

19

|

19

|

Nominalna stopa % po tarczy po- datkowej |

39,2 |

26,5 |

23,1 |

19,9 |

18,7 |

14,5 |

14,7 |

14,7 |

10,9 |

14,6 |

12,9 |

8,6 |

6,6 |

7,0 |

6,6 |

6,6 |

5,6 |

6,6 |

7,4 |

7,7 |

Realny poziom stopy % |

-18,3 |

-11,5 |

-9,0 |

-10,0 |

-7,1 |

-4,5 |

-0,2 |

+2,9 |

+3,4 |

+3,7 |

+7,0 |

+6,6 |

+5,7 |

+3,4 |

+4,4 |

+5,5 |

+3,0 |

+2,7 |

+3,8 |

+5,0 |

Tarcza podatkowa

Drugim elementem wpływającym na koszt kapitału obcego jest opodatkowanie. Ponieważ oprocentowanie np. kredytu zaciągniętego na cele gospodarcze uznawane jest jako koszt uzyskania przychodu, zmniejsza podstawę opodatkowania i wymiar podatku co oznacza, że część kosztu oprocentowania przejmuje na siebie budżet. W związku z tym formuła kosztu kapitału obcego (kredytu) jest następująca:

KD = rn * ( 1 - T) (3)

KD - koszt kapitału obcego (długu)

Rn - nominalna stopa oprocentowania

T - stopa podatku dochodowego

Zakładając, że nominalna stopa oprocentowania kredytu wynosi 10% a stopa podatku dochodowego od zysku 19%, to nominalny koszt kredytu wynosi:

KD = 10% * (1- 0,19)

10% * 0,81 = 8,1%

Przykład na zajęciach.

Dźwignia finansowa

Zjawisko dźwigni finansowej polega na wykorzystaniu struktury kapitału do zwiększenia siły zarobkowej kapitału własnego. Możliwe jest to dzięki wprowadzeniu kapitału obcego do struktury źródeł finansowania lub też zwiększenie jego udziału w tej strukturze. Ze względu na rozpowszechniony w Polsce pogląd, że wzrost udziału np. kredytu bankowego pogarsza efektywność firmy, wyjaśnijmy ten problem bliżej, posługując się na początek prostym przykładem.

Przykład. Załóżmy, że właściciel firmy X rozważa różną strukturę kapitału potrzebnego do działalności gospodarczej. Oszacował, że łączny kapitał potrzebny firmie powinien wynosić 200 000 zł. Rozważa trzy warianty struktury kapitału:

wariant I wariant II wariant III

---------------------------------------------------------------------------------------------------

Kapitał własny 200 000 zł 170 000 zł 140 000 zł

Kapitał obcy (kredyt) - 30 000 zł 60 000 zł

Razem kapitał 200 000 zł 200 000 zł 200 000 zł

Stopa oprocentowania kredytu = 10%

Sporządzono dla tych trzech wariantów rachunek zysków i strat i wyliczono podstawowe wskaźniki efektywności (rentowności) Wyniki tego rachunku przedstawiono w tablicy 2.5.

Tablica 1.5. Rachunek zysków i strat oraz stopa zwrotu kapitału własnego

przy różnej strukturze kapitału (w zł)

Lp. |

Wyszczególnienie |

Warianty struktury kapitału |

||

|

|

I |

II |

III |

1. 2. |

Sprzedaż Koszty operacyjne |

800 000 750 000 |

800 000 750 000 |

800 000 750 000 |

3. 4. |

Zysk operacyjny Oprocentowanie kredytu |

50 000 - |

50 000 3 000 |

50 000 6 000 |

5. 6. |

Zysk brutto (do opodatkowania) Podatek dochodowy (19%) |

50 000 9 500 |

47 000 8 930 |

44 000 8 360 |

7. |

Zysk netto |

40 500 |

38 070 |

35 640 |

8.

9.

|

Rentowność aktywów mierzona zyskiem operacyjnym Stopa zwrotu z kapitału własnego (ROE) |

25%

20,25% |

25%

22,39% |

25%

25,46% |

Jak widać w tym przykładzie, wraz ze wzrostem udziału kredytu bankowego, wzrasta stopa zwrotu z kapitału własnego. W kapitale własnym obejmującym 100% kapitału, stopa zwrotu wynosi 20,25%, a przy udziale 15% kredytu (wariant II), stopa zwrotu z kapitału własnego wzrosła do 22,39%, a w wariancie III zakładającym udział kredytu w wysokości 30%, stopa zwrotu ROE wzrasta do 25,46%. Jest to skutek dźwigni finansowej, uruchomionej przez kredyt.

Z tego przykładu nie należy wyprowadzać wniosku, że każde użycie kapitału obcego (kredytu) poprawia efekt działalności gospodarczej w postaci stopy zwrotu z kapitału własnego (ROE). Efekt dźwigni wystąpi wówczas, gdy spełniony będzie istotny warunek: efektywność całego kapitału mierzona zyskiem operacyjnym musi być wyższa od kosztu kapitału obcego, a więc:

Zysk operacyjny

Koszt kapitału obcego w % < ----------------------- x 100

Kapitał razem

W naszym przykładzie efektywność kapitału ogółem wynosi 25%, a koszt kapitału obcego 10%. W tej sytuacji korzystanie z kapitału obcego (kredytu) poprawi stopę zwrotu z kapitału własnego, a więc wystąpi efekt dźwigni finansowej. Jeśli ten warunek nie będzie spełniony to pozytywny efekt dźwigni finansowej nie wystąpi.

Trzeba zwrócić uwagę na jeszcze inną okoliczność. Otóż ze zjawiska dźwigni finansowej nie można wyprowadzać wniosku, że każdy dalszy wzrost udziału kapitału obcego zawsze będzie poprawiał efektywność kapitału własnego. Należy zwrócić więc uwagę, że nadmierny wzrost długu w kapitale firmy może być postrzegany, jako niosący za sobą większe ryzyko, a to może spowodować wzrost kosztu kapitału obcego, np. banki mogą zażądać wyższej stopy zwrotu za pożyczony firmie kapitał. To z kolei może spowodować, że koszt długu przekroczy poziom efektywności wykorzystania kapitału ogółem i pozytywny efekt dźwigni nie wystąpi.

1.3.2. Koszt kapitału własnego

Rozpatrzmy ten problem na przykładzie kapitału spółki akcyjnej. Można wyróżnić dwa ujęcia kosztu kapitału własnego: ujęcie Gordona oraz model CAPM (Capital Asset Princing Model).

Ujęcie Gordona (rosnącej dywidendy)

W przedsiębiorstwie zorganizowanym w formie spółki akcyjnej kapitał własny może składać się z trzech części:

z kapitału akcyjnego pochodzącego z emisji akcji uprzywilejowanych,

z kapitału akcyjnego pochodzącego z emisji akcji zwykłych oraz

z kapitału zapasowego pochodzącego z reinwestowanych zysków (zysków zatrzymanych).

Obliczenie kosztów kapitału uprzywilejowanego jest stosunkowo proste. O koszcie tym decyduje wysokość dywidendy (![]()

) płaconej posiadaczom akcji uprzywilejowanych oraz cena netto (![]()

) uzyskiwana ze sprzedaży tych akcji, czyli cena sprzedaży pomniejszona o koszty emisji i sprzedaży. Tak więc możemy zapisać, że:

![]()

(4)

Załóżmy, że będące w obiegu akcje uprzywilejowane upoważniają swych posiadaczy do rocznej dywidendy w wysokości 8 zł. Cena emisyjna tych akcji wynosi 90 zł. Koszty emisji i sprzedaży akcji uprzywilejowanej szacowane są na 1 zł od jednej akcji. Koszt kapitału pozyskanego za pomocą emisji akcji uprzywilejowanych będzie zatem wynosił:

![]()

Drugim składnikiem kapitału własnego jest kapitał akcyjny zwykły. Określenie kosztów tego składnika kapitału jest znacznie trudniejsze niż w omawianym wyżej przypadku kapitału uprzywilejowanego. Wynika to głównie stąd, że o ile koszt kapitału uprzywilejowanego można obliczyć opierając się na obiektywnie istniejących i łatwych do obserwacji danych rynku kapitałowego, o tyle w przypadku kapitału akcyjnego zwykłego musimy częściowo przynajmniej opierać się na mniej pewnym elemencie, a mianowicie oczekiwaniach uczestników tego rynku.

Cena akcji zwykłej jaką potencjalny lub faktyczny nabywca jest za nią skłonny zapłacić stanowi odzwierciedlenie jego oczekiwań co do wysokości dochodu, jaki ma nadzieję osiągnąć zakupując tę akcję. Należy przy tym podkreślić, że dochód z tytułu posiadania akcji zwykłej może przybierać dwojakiego rodzaju formę: dywidendy oraz tzw. zysku kapitałowego, czyli zysku wynikającego z różnicy pomiędzy ceną nabycia a ceną sprzedaży akcji w terminie późniejszym.

Opierając się na modelu wyceny akcji zakładającym stały wzrost dywidendy możemy stwierdzić, że koszt kapitału akcyjnego zwykłego (![]()

) równy jest oczekiwanej stopie dochodu (![]()

), jaką nabywcy mają nadzieję osiągnąć zakupując akcje danej spółki. Oczekiwana stopa dochodu uzależniona jest z kolei od istniejącej w danym momencie rynkowej ceny tej akcji (![]()

), od kosztów emisji (sprzedaży) akcji (ks) oraz od wysokości spodziewanej dywidendy (![]()

), która będzie wypłacana pod koniec okresu ![]()

oraz oczekiwanej stopy wzrostu dywidendy (![]()

). W rezultacie możemy zapisać, że:

![]()

(5)

Przykład. Załóżmy, że aktualna cena akcji zwykłej określonej firmy na rynku kapitałowym wynosi 100 zł. Koszty emisji wynoszą 2% czyli 3 zł. Oczekiwana dywidenda pod koniec okresu ![]()

wynosi 9 zł. Równocześnie oczekuje się, że stopa wzrostu dywidendy wyniesie np. 3%. Zgodnie z przedstawionym wyżej wzorem na wycenę akcji zwykłe, koszt kapitału akcyjnego zwykłego tej firmy będzie zatem wynosił:

![]()

1.3.3. Koszt reinwestowanych zysków

Przeznaczanie zysków na powiększenie kapitału własnego tez kosztuje. Właściciele firmy (akcjonariusze) przeznaczając zysk na powiększenie kapitału godzą się tym samym na rezygnację z bieżącej dywidendy. W ślad za tym godzą się na rezygnację z dochodów, jakie zainwestowanie dywidendy mogłoby przynieść. A więc ponoszą tzw. koszty utraconych możliwości. One zatem są kosztem kapitału pozyskanym w wyniku reinwestowania zysków. Wysokość tego kosztu ustala się tak jak kosztu kapitału akcyjnego zwykłego z tym, że pomija się tu koszt emisji akcji. Oznacza to, że koszt reinwestowanych zysków jest o ten element niższy niż koszt kapitału pozyskanego w wyniku emisji akcji. W naszym przykładzie, w wyniku pominięcia kosztów emisji (sprzedaży) wynosi on 11%.

1.3.4. Koszt kapitału własnego wg modelu CAPM

W tym modelu przyjmuje się, że koszt kapitału własnego określa oczekiwana przez właściciela kapitału stopa dochodu z zaangażowanego kapitału. Właściciel angażując kapitał oczekuje, że przyniesie mu on jakiś dochód. Dochód z kapitału zależy generalnie od dwóch czynników:

dochodu, jaki może przynieść zainwestowanie kapitału w inwestycje pewne, a więc pozbawione ryzyka,

wynagrodzenia (premii) za ryzyko, jakie towarzyszy inwestowaniu w dane, konkretne przedsięwzięcie.

Formuła przyjęta do obliczenia oczekiwanej stopy dochodu z zainwestowanego kapitału ma następującą postać:

k E = krf + (km - krf )β (6)

gdzie:

kE - oczekiwana stopa dochodu z kapitału

krf - stopa dochodu z inwestycji wolnej od ryzyka

km - rynkowa stopa dochodu

β - współczynnik poziomu ryzyka systematycznego

Jeżeli stopa procentowa pozbawiona ryzyka (np. stopa oprocentowania bonów skarbowych w Polsce) wynosi 6%, oczekiwana stopa dochodu pakietu rynkowego - 11%, a współczynnik β = 1,2, to żądana stopa dochodu od inwestycji w akcje firmy i będzie wynosić:

k = 6% + (11% - 5%) 1,2 = 6% + (5,0% x 1,2) = 6% + 6,0% = 12,0%

1.3.5 Średni ważony koszt kapitału

Konieczność obliczenia średniego ważonego kosztu kapitału pojawia się w związku z tym, że w praktyce firmy korzystają z wielu różnych źródeł kapitału, ponosząc z tego tytułu różne koszty. Koszt kapitału uzależniony jest zatem od jego struktury.

Wykorzystując omówione wyżej formuły obliczania kosztów poszczególnych elementów składowych kapitału firmy oraz znając strukturę tego kapitału - udział poszczególnych elementów w ogólnej sumie kapitału - możemy obliczyć średni ważony koszt kapitału danego firmy (WACC).

![]()

(7)

gdzie:

wu, wE, wR, wD - udział poszczególnych form kapitału, odpowiednio: akcyjnego uprzywilejowanego (u), akcyjnego zwykłego (E), z reinwestowanych zysków (R ) oraz kapitału obcego (D),

ku, kE, kR, kD - koszt poszczególnych form kapitału.

Zakładając, że udział poszczególnych składników w strukturze kształtuje się następująco: kapitał akcyjny uprzywilejowany - 10%, kapitał akcyjny zwykły - 30%, kapitał zapasowy z reinwestowanych zysków 20%, kapitał obcy (kredyt) - 40%, oraz wykorzystując obliczone wyżej koszty poszczególnych składników kapitału może obliczyć średni ważony koszt kapitału:

WACC = (0,1 * 9,0%) + (0,3 * 11,2%) + (0,2 * 11%) + 0,4 * ((10%*(1-0,19)) =

9,7%

2. Elementy ryzyka w działalności gospodarczej

2.1. Pojęcie i rodzaje ryzyka

Inwestorzy angażując posiadane dziś zasoby finansowe oczekują, że osiągną w przyszłości dochód. W zdecydowanej większości przypadków dochód inwestora nie może być z góry określony z całkowitą pewnością, gdyż jest uzależniony jest od układu warunków gospodarowania, jakie wystąpią w przyszłości oraz od innych zdarzeń losowych. Podejmując zatem decyzję o wydatkowaniu zasobów pieniądza dziś, inwestor musi uwzględnić dwa czynniki: oczekiwaną stopę dochodu oraz ryzyko, że stopa ta może się różnić od oczekiwanej, w zależności od tego, czy warunki gospodarowania (stan koniunktury gospodarczej) oraz inne zdarzenia losowe będą bardziej lub mniej korzystne.

W literaturze przedmiotu rozróżnia się pojęcia ryzyka i niepewności. Ryzyko oznacza taką sytuację, w której przyszłych zdarzeń nie można przewidzieć z całkowitą pewnością, znany jest natomiast rozkład prawdopodobieństwa wystąpienia tych zdarzeń. Niepewność z kolei odnosi się do sytuacji o nieznanym rozkładzie prawdopodobieństwa przyszłych zdarzeń. Nie wnikając w inne szczegółowe różnice pomiędzy tymi dwoma pojęciami w dalszej części konspektu posługiwać się będziemy pojęciem ryzyka, czyli takich sytuacji, w których przyszłych zdarzeń nie można przewidzieć z całkowitą pewnością, można natomiast określić rozkład prawdopodobieństwa ich wystąpienia.

2.2. Ryzyko systematyczne i specyficzne

W literaturze wyróżnia się wiele rodzajów ryzyka. Dla naszych rozważań, które zmierzają do przedstawienia sposobów pomiaru ryzyka oraz sposobów jego ograniczania najistotniejszy jest podział na:

ryzyko systematyczne (rynkowe, niedywersyfikowane),

ryzyko specyficzne (nierynkowe, dywersyfikowane).

Czynnikiem (przyczyną) ryzyka systematycznego jest zmienność koniunktury w gospodarce. W okresie, gdy gospodarka znajduje się w dobrej koniunkturze, dochodowość firm jest zwykle lepsza. Natomiast w okresie pogorszenia koniunktury, pogarszają się wyniki ekonomiczne firm. Z tego powodu to ryzyko zwane jest inaczej ryzykiem rynkowym. Ryzyka tego nie można zmniejszyć, a tym bardziej wyeliminować przez dywersyfikację kapitału, a więc przez zainwestowanie kapitału w różne przedsięwzięcia.

Ryzyko specyficzne jest spowodowane czynnikami (zdarzeniami), które dotyczą tylko danej firmy, np. strajkami, nieudanymi programami marketingowymi, pojawienie się w danej części miasta konkurencyjnego sklepu, zmianami gustów czy mody konsumentów itp. Ponieważ wydarzenia takie są w istocie losowe, ryzyko z ich powodu może być wyeliminowane przez dywersyfikację; złe wyniki w jednej firmie mogą być kompensowane dobrymi wynikami w innej firmie.

1.3. Pomiar ryzyka

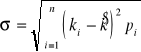

Jeżeli przyjmiemy, że inwestowanie zasobów pieniądza obarczone jest ryzykiem, to równocześnie możemy stwierdzić, iż oczekiwana stopa dochodu jest zmienną losową, w związku z czym jej rozkład może być charakteryzowany za pomocą trzech parametrów: średniej, wariancji oraz odchylenia standardowego.

Jeżeli założymy, że oczekiwana stopa dochodu (![]()

) jest zmienną przyjmującą skończoną ilość wartości (jest zmienną skokową), a wystąpienie każdej z tych wartości jest zdarzeniem losowym o danym prawdopodobieństwie (![]()

), to oczekiwaną (średnią) stopę dochodu ![]()

możemy obliczyć według następującego wzoru:

![]()

(1)

Przykład. Załóżmy, że rozważamy zasadność zainwestowania określonej kwoty w dwa przedsięwzięcia inwestycyjne A i B, które mogą przynieść różną stopę dochodu (wewnętrzną stopę zwrotu IRR) w zależności od układu warunków gospodarowania (stanu koniunktury gospodarczej) w przyszłości. Z obserwacji przeszłości wiemy, że możliwe jest wystąpienie pięciu stanów gospodarki, przy czym wystąpienie każdego z tych stanów charakteryzuje się określonym prawdopodobieństwem. W zależności od tego, który stan wystąpi w rzeczywistości stopa dochodu ukształtuje się na zróżnicowanym poziomie. Odpowiednie dane zamieszczono w tablicy 3.1.

Tablica 2.1. Rozkład prawdopodobieństw wystąpienia różnych stanów koniunktury

Stan koniunktury |

Prawdopodobieństwo wystąpienia |

Stopa dochodu (IRR) inwestycji: ------------------------------------------ A ® B |

Głęboka recesja Łagodna recesja Stagnacja Łagodny wzrost Szybki wzrost |

0,1 0,2 0,4 0,2 0,1

|

4% 2% 6% 6% 12% 10% 8% 14% 5% 18% |

Średni oczekiwany poziom stopy dochodu można zatem obliczyć:

![]()

= 0,1 x 4% + 0,2 x 6% + 0,4 x 12% + 0,2 x 8% + 0,1 x 5% = 8,5%

![]()

= 0,1 x 2% + 0,2 x 6% + 0,4 x 10% + 0,2 x 14% + 0,1 x 18% = 10,0%

Drugim parametrem charakteryzującym rozkład zmiennej losowej jest wariancja (![]()

), stanowiąca średnią z różnic pomiędzy wartościami zmiennej a jej wartością średnią podniesionymi do kwadratu:

(2)

Dla rozpatrywanych wyżej wariantów inwestycyjnych wartości wariancji kształtują się następująco:

![]()

= (4 - 8,5)2 x 0,1 + (6 - 8,5)2 x 0,2 + (12 - 8,5) x 0,4 +(8 - 8,5)

x 0,2 + (5 - 8,5) x 0,1 = 9,45

![]()

= (2 - 10,0) x 0,1 + (6 - 10,0) x 0,2 + (10 - 10,0) x 0,4 + (14 - 10,0)

x 0,2 + (18 - 10,0) x 0,1 = 19,2

Odchylenie standardowe, które jest pierwiastkiem kwadratowym z wariancji ma z kolei następującą postać:

(3)

Dla rozpatrywanych wyżej wariantów inwestycyjnych wartości odchylenia standardowego kształtują się następująco:

![]()

![]()

Wariancja i odchylenie standardowe, będące miarami rozproszenia zmiennej losowej wokół średniej, mogą być wykorzystane jako miary ryzyka związanego z inwestowaniem w określone przedsięwzięcia. Im wyższa wartość tych miar rozproszenia, tym większe ryzyko.

Jeżeli zatem założymy, że średni (oczekiwany) poziom stopy dochodu jest wartością pożądaną (im wyższy jest ten poziom tym korzystniejsza inwestycja), natomiast zmienność jest cechą niepożądaną przez inwestora (inwestycje o wyższych wartościach miar rozproszenia są bardziej ryzykowne), to racjonalny inwestor powinien dokonywać wyboru z uwzględnieniem obu parametrów charakteryzujących rozkład zmiennej, tj. średniej i odchylenia standardowego. Z powyższego wynika, że spośród dwóch możliwości inwestycyjnych A i B, wariant A będzie korzystniejszy od wariantu B wtedy i tylko wtedy, gdy:

![]()

oraz ![]()

lub

![]()

oraz ![]()

(4)

Zgodnie z danymi przedstawionego wcześniej przykładu poziom powyższych parametrów kształtuje się następująco:

![]()

= 8,5%

![]()

= 10,0%

![]()

= 3,07%

![]()

= 4, 38%

Jak wynika z powyższych danych układ nierówności nie jest spełniony w związku z czym nie można dokonać jednoznacznej oceny rozpatrywanych wariantów. Należy przy tym podkreślić, iż jest to typowy przypadek. W praktyce bowiem inwestycje o wyższej oczekiwanej stopie dochodu charakteryzują się także najczęściej wyższymi wartościami miar rozproszenia zmiennej (oczekiwanej stopy dochodu) wokół jej średniego poziomu. Do dokonania jednoznacznej oceny rozpatrywanych wariantów inwestycyjnych jest zatem niezbędne wykorzystanie dodatkowej miary, która umożliwia określenie ryzyka przypadającego na jednostkę oczekiwanego dochodu. Funkcję tę może spełniać tzw. współczynnik zmienności (V), który ma następującą postać:

![]()

. (5)

Uwzględniając tę ostatnią miarę możemy stwierdzić, że spośród dostępnych wariantów inwestycyjnych bardziej korzystny jest ten, który charakteryzuje się niższą wartością współczynnika zmienności (niższym ryzykiem przypadającym na jednostkę oczekiwanej stopy dochodu). W naszym przykładzie poziom współczynnika zmienności dla rozpatrywanych wariantów kształtuje się następująco:

![]()

![]()

Zgodnie z przyjętymi miarami oczekiwanej stopy dochodu oraz ryzyka bardziej efektywna jest zatem inwestycja A. Jeżeli zachodziłaby konieczność dokonania wyboru pomiędzy tymi dwoma wariantami, to do realizacji powinien być zaakceptowana inwestycja A, gdyż charakteryzuje się on korzystniejszymi relacjami pomiędzy oczekiwaną stopą dochodu i ryzykiem.

2.4. Teoria portfolio

Poprzednio rozpatrywano stopień ryzyka inwestycji rozpatrywanych pojedynczo. Teraz rozpatrzymy stopień ryzyka inwestycji (np. papierów wartościowych) w ramach portfela.

Większość aktywów nie jest utrzymywana w postaci pojedynczych lokat, lecz jako część portfeli. Instytucje finansowe (np. banku, towarzystwa ubezpieczeniowe, fundusze inwestycyjne i emerytalne) są prawnie zobowiązane do utrzymywania zróżnicowanych portfeli. Również i wiele osób prywatnych są na ogół posiadaczami portfela akcji a nie pojedynczej akcji. W związku z tym fakt, że jedne akcje zyskują lub tracą na wartości nie jest takie ważne. Ważne jest dochód z portfela i ryzyko portfela.

Przykład. Masz szansę rzucenia monetą jeden raz: jeśli wypadnie orzeł wygrywasz 20 tys. zł, a jeśli reszka to tracisz 16 tys. zł. Jest to dobry zakład, ponieważ spodziewany zysk (oczekiwana stopa dochodu) wynosi:

0,5 x 20 tys. zł + 0,5 x (-16 tys. zł) = 2 tys. zł

Jest to jednak wysoce ryzykowna propozycja, ponieważ masz 50% szansy, że stracisz 16 tys. zł. Możesz odmówić przyjęcia tego zakładu.

Alternatywnie przypuśćmy, że zaoferowano ci szansę rzucenia monetą 100 razy i za każdy rzut, w którym wypadnie orzeł otrzymasz 200 zł (czyli gdybyś trafił na orzełka za każdym razem to otrzymasz 100 x 200 zł = 20 tys. zł) ale stracisz 160 zł gdy wypadnie reszka.

Istnieje wysokie prawdopodobieństwo, że w rzeczywistości wyrzucisz ok. 50 razy orła i ok. 50 razy reszkę, a więc:

(50 x 200zł) + (50 x -160 zł)= 10 tys. zł - 8 tys. zł = 2 tys. zł

a więc spodziewany zysk jest taki sam jak w przypadku pierwszego zakładu. Mimo, że każdy pojedynczy rzut jest ryzykownym zakładem, ogólnie masz propozycję o małym ryzyku, ponieważ większość ryzyka została wyeliminowana przez dywersyfikację. Na tym właśnie opiera się pomysł posiadania raczej portfela akcji niż pojedynczej akcji.

Na trzech następnych stronach przedstawiona jest graficznie istota dywersyfikacji. Rozpatrujemy dochodowość i ryzyko dotyczące trzech par akcji: W i M, M i M' oraz W i Y. Każda z tych akcji rozpatrywana odrębnie jest jednakowo ryzykowna: odchylenie standardowe wynosi 22,6. Natomiast gdy stworzymy portfele składające się z tych par akcji, to portfel W i M wyeliminuje całkowicie ryzyko, portfel M i M' nie zmieni nic w poziomie ryzyka w porównaniu z ryzykiem poszczególnych akcji wchodzących w skład portfela, natomiast portfel W i Y będzie cechował się mniejszym ryzykiem. Te różnice w poziomie ryzyka wynikają z różnego stopnia korelacji, jaka występuje pomiędzy składnikami portfela (odpowiednio: -1,0, +1,0, +0,65).

2.5. Pomiar ryzyka portfela

W punkcie 3 tego konspektu określaliśmy m.in. średni oczekiwany dochód z pojedynczej akcji (inwestycji). Jest średnią ważoną dochodu oczekiwanego w różnych sytuacjach. Teraz powstaje pytanie, jak określić oczekiwany dochód portfela kp ? Odpowiedź jest prosta: określa się go jako średnią ważoną oczekiwanego dochodu z poszczególnych akcji w portfelu, a wagami są udział każdego rodzaju akcji w całym portfelu czyli:

![]()

(6)

gdzie:

![]()

- oczekiwana stopa dochodu pakietu, ![]()

- udział i-tego rodzaju akcji (akcji i-tej spółki) w ogólnej wartości pakietu, ![]()

- oczekiwane stopy dochodu poszczególnych akcji wchodzących w skład pakietu, n - liczba rodzajów akcji wchodzących w skład pakietu.

Przykład. Załóżmy, że rozważamy zbudowanie portfela składającego się z czterech akcji, które mają następujące oczekiwane stopy dochodu:

Strzelec 14%

Nowita 13%

Próchnik 20%

BOŚ 18%

Jeśli utworzymy portfel o wartości 10 tys. zł po 2,5 tys. zł w akcje każdej firm., to oczekiwany dochód z tego portfela wyniesie:

kp = 0,25 x 14% + 0,25 x 13% + 0,25 x 20% + 0,25 x 18% = 16,25 %

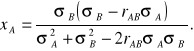

Zależność pomiędzy ryzykiem pakietu akcji (mierzonym za pomocą wskaźnika odchylenia standardowego oczekiwanej stopy dochodu pakietu) a ryzykiem akcji wchodzących w skład tego pakietu (odchyleniami standardowymi oczekiwanych stóp dochodu poszczególnych akcji) jest bardziej złożona. W szczególności należy podkreślić, że nie zachodzi tu taka zależność, jak pomiędzy oczekiwanymi stopami dochodu poszczególnych akcji a oczekiwaną (średnią) stopą dochodu pakietu składającego się z tych akcji. Odchylenie standardowe pakietu nie jest średnią ważoną odchyleń standardowych akcji wchodzących w skład tego pakietu. Dla pakietu oblicza się go przy uwzględnieniu jeszcze współczynnika korelacji r . Dla portfela składającego się z dwóch inwestycji (akcji) oblicza się za pomocą następującej formuły:

![]()

(7)

gdzie:

![]()

- udział akcji A w ogólnej wartości pakietu,

![]()

- udział akcji B w ogólnej wartości pakietu,

Istotę zależności pomiędzy ryzykiem (odchyleniem standardowym oczekiwanej stopy dochodu) pakietu a ryzykiem (odchyleniami standardowymi oczekiwanych stóp dochodu) akcji wchodzących w skład tego pakietu zilustrujemy prostym przykładem liczbowym.

Załóżmy, że analizujemy pakiet składający się z dwu akcji A i B, przy czym: ![]()

= 33,3%, ![]()

= 66,7%, ![]()

= 20%, ![]()

= 10%, ![]()

= 25%, ![]()

= 12,5%. Odchylenie standardowe oczekiwanej stopy dochodu pakietu składającego się z akcji A i B, charakteryzujących się powyższymi wartościami zmiennych /oczekiwanych stóp dochodu i odchyleń standardowych/ obliczymy dla trzech różnych wartości współczynnika korelacji między zmianami oczekiwanych stóp dochodu tych akcji: ![]()

= 1, ![]()

= 0 oraz ![]()

= -1.

Podstawiając odpowiednie wartości zmiennych do wzoru (2.14) otrzymujemy:

- dla ![]()

= 1, ![]()

= 16,7%,

- dla ![]()

= 0, ![]()

= 11,8%,

- dla ![]()

=-1, ![]()

= 0.

Przytoczone wyżej wyniki obliczeń oraz wykres wskazują, że zasadnicze znaczenie dla poziomu ryzyka (odchylenia standardowego oczekiwanej stopy dochodu) pakietu ma wartość współczynnika korelacji między zmianami oczekiwanych stóp dochodu akcji wchodzących w skład tego pakietu. W przypadku, gdy współczynnik ten wynosi 1, żadna kombinacja udziałów akcji A i B w wartości pakietu nie przyczynia się do ograniczenia poziomu ryzyka. Odchylenie standardowe pakietu jest wtedy średnią ważoną odchyleń standardowych obu akcji. W związku z tym pakiet o wyższej oczekiwanej stopie dochodu charakteryzuje się proporcjonalnie wyższym ryzykiem, natomiast pakiet o niższym poziomie odchylenia standardowego charakteryzuje się proporcjonalnie niższą oczekiwaną stopą dochodu. Ujmując to nieco inaczej, można stwierdzić, że poziom współczynnika zmienności (wielkość ryzyka przypadającego na jednostkę oczekiwanej stopy dochodu) będzie jednakowy dla wszystkich możliwych pakietów, jakie można zestawić z tych dwu akcji. W powyższym przykładzie współczynnik zmienności wynosi 1,25 dla każdej akcji rozpatrywanej oddzielnie i jest stały dla wszystkich możliwych kombinacji wartości A i B w ogólnej wartości pakietu.

W przypadku, gdy zmiany oczekiwanych stóp dochodu akcji A i B nie są z sobą skorelowane (![]()

= 0), to relacja pomiędzy oczekiwaną stopą dochodu a ryzykiem pakietu będzie się kształtować korzystniej niż relacje pomiędzy oczekiwaną stopą dochodu a ryzykiem każdej z tych akcji rozpatrywanych oddzielnie. W naszym przykładzie dla ![]()

= 0, ![]()

= 11,8%, natomiast współczynnik zmienności kształtuje się na poziomie 0,89. Tak więc wielkość ryzyka przypadającego na jednostkę oczekiwanej stopy dochodu pakietu składającego się z akcji A i B jest znacznie niższa niż w przypadku pakietu składającego się tylko z jednej z tych akcji.

Jeżeli natomiast korelacja pomiędzy zmianami oczekiwanych stóp dochodu akcji A i B jest ujemna, współczynnik korelacji wynosi - 1, to istnieje możliwość skonstruowania takiego pakietu, składającego się w określonych proporcjach z akcji A i B, dla którego odchylenie standardowe będzie równe zero. Inaczej mówiąc, w przypadku, gdy zmiany oczekiwanych stóp dochodu są doskonale skorelowane ujemnie, można za pomocą dywersyfikacji całkowicie wyeliminować ryzyko. W naszym przykładzie takim doskonale zdywersyfikowanym pakietem jest pakiet składający się w 33,3% z akcji A i w 66,7% z akcji B. Oczekiwana /średnia/ stopa takiego pakietu wynosi 13,33% i nie ulega zmianom wraz ze zmianami stanu koniunktury gospodarczej, gdyż pogorszenie warunków działania spółki A (spadek oczekiwanej stopy dochodu) zostanie całkowicie zrekompensowane lepszymi warunkami działania spółki B i na odwrót. Można zatem stwierdzić, że posiadacz takiego pakietu nie jest narażony na ryzyko nie uzyskania oczekiwanej stopy dochodu.

Powyższy przykład miał na celu jedynie zilustrowanie charakteru omawianych zależności, toteż wykorzystywane w nim wartości zmiennych nie mogą być traktowane jako odzwierciedlenie zjawisk występujących w rzeczywistości gospodarczej. W praktyce niemal wszystkie akcje (oczekiwane stopy dochodu tych akcji) są skorelowane dodatnio, a w większości przypadków obliczone ex post współczynniki korelacji wahają się w granicach od 0,5 do 0,7 . Oznacza to, że w rzeczywistości gospodarczej ryzyko nie może być całkowicie wyeliminowane dzięki odpowiedniej dywersyfikacji pakietu lokat, racjonalnie ukształtowany pakiet może natomiast ryzyko to ograniczyć.

Proporcje udziału akcji w pakiecie składającego się z dwóch akcji A i B, przy których odchylenie standardowe pakietu jest najniższe oblicza się wg następującego wzoru:

(8)

Przedstawmy ten problem na jeszcze jednym przykładzie. W przykładzie wykorzystywanym w p. 3 konspektu przyjmowaliśmy założenie, że inwestor chce zainwestować w jedną z dwóch możliwych (rozpatrywanych) inwestycji A lub B. Tu natomiast przyjmijmy, że są to spółki notowane na giełdzie a inwestor chce zainwestować w akcje obydwu tych spółek w taki sposób, aby stworzyć portfel o najniższym ryzyku, a więc ograniczyć ryzyko przez odpowiednią dywersyfikację swego portfela lokat.

Przypomnijmy dane z poprzedniego przykładu:

![]()

= 8,5%,

![]()

= 10,0%,

![]()

= 3,07%,

![]()

= 4, 38%,

![]()

= 0,129. (współczynnik korelacji pomiędzy zmiennością tych akcji).

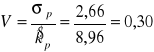

Korzystając ze wzoru (8) optymalną strukturę pakietu, poprzez obliczenie udziału akcji A w portfelu, można wyznaczyć następująco:

Oczekiwana stopa dochodu takiego pakietu (po obliczeniu xB = 0,307) wynosi:

![]()

= 0,693 x 8,5% + 0,307 x 10,0% = 8,96%,

a odchylenie standardowe:

![]()

=

=![]()

Dla tych wartości oczekiwanej stopy dochodu oraz odchylenia standardowego współczynnik zmienności pakietu wynosi:

Pakiet ten charakteryzuje się korzystniejszymi relacjami pomiędzy oczekiwaną stopą dochodu a ryzykiem niż każdy z rozpatrywanych wariantów inwestycyjnych oddzielnie. Współczynnik zmienności dla wariantów A i B wynosił:

![]()

![]()

6. Współczynniki beta jako miary ryzyka

Współczynnik ![]()

wyraża relacje pomiędzy zmianami oczekiwanej stopy dochodu pakietu rynkowego a zmianami oczekiwanych stóp dochodu poszczególnych akcji wchodzących w skład tego pakietu. Oczekiwane stopy dochodu akcji, dla których ![]()

= 1 wykazują taką samą zmienność jak stopa dochodu pakietu rynkowego. Oznacza to, że w warunkach równowagi rynku kapitałowego żądana przez inwestorów stopa dochodu takich akcji równa jest oczekiwanej stopie dochodu pakietu rynkowego. Oczekiwane stopy dochodu akcji, dla których ![]()

< 1 są mniej wrażliwe na zmiany ogólnej sytuacji gospodarczej. Można w związku z tym stwierdzić, że akcje te są obciążone mniejszym ryzykiem niż pakiet rynkowy. Na efektywnym rynku kapitałowym stopa dochodu żądana przez inwestorów winna być w tym przypadku niższa niż oczekiwana stopa dochodu pakietu rynkowego. Wreszcie te akcje, dla których ![]()

> 1 są obarczone większym ryzykiem niż ryzyko pakietu rynkowego, co oznacza, iż żądane stopy dochodu winny być dla tych akcji wyższe niż oczekiwana stopa dochodu pakietu rynkowego.

Współczynniki ![]()

zostały zdefiniowane wyżej jako miary ryzyka systematycznego poszczególnych akcji (aktywów rzeczowych). Współczynnik ![]()

portfela składającego się z różnych akcji (różnych aktywów) jest średnią ważoną współczynników ![]()

poszczególnych akcji (aktywów). Tak więc możemy zapisać, że:

![]()

(9)

Portfel akcji (aktywów) o wysokich współczynnikach![]()

będzie również charakteryzować się wysokim poziomem tego współczynnika oraz poziomem ryzyka. Jeżeli firmę będziemy traktować jako zbiór wyodrębnionych grup aktywów, to używając powyższych pojęć możemy obliczyć wpływ projektów inwestycyjnych na współczynnik ![]()

firmy, a tym samym na ryzyko systematyczne, koszt kapitału własnego oraz średni ważony koszt kapitału. Parametry te z kolei wywierają decydujący wpływ na wyniki rachunku ekonomicznej opłacalności projektów inwestycyjnych.

Poniżej podajemy wybrane współczynniki ![]()

dla gałęzi przemysłu i spółek w USA.

Przykładowe wskaźniki beta w USA

Industry Betas |

Company Betas |

||

Industry |

Beta |

Company |

Beta |

Aerospace defense Auto-car Auto-tire Banks -excluding NYC Beverages -soft drinks Coal Drugs Elektronics -instruments Foods Gold mining Home building Leisure time Lodging Mobile homes Railroads Textile - apparel Truckers Utilities -electric Utilities - gas distribution

|

1,1 1,2 1,3 1,0 0,9 0,8 1,0 1,4 0,9 0,8 1,4 1,4 1,1 1,3 1,1 1,4 1,0 0,6

0,6 |

Amdahl American Brands American Electric Power Apollo Computer AT&T BankAmerica Corp. Boeing Burlington Northern Caterpillar Citicorp Coca-Cola Company Control Data Detroit Edison General Electric General Motors Hilton Hotels Honda Motor IBM McDonnell Douglas National Semiconductor Sony Corp. Tucson Elektric Power Xerox |

1,65 1,05

0,70 1,90 0,80 1,00 1,00 1,10 1,20 1,25 0,90 1,25 0,70 1,10 1,00 0,95 1,00 0,95 1,00 1,50 0,85 0,55 1,20 |

7

7

20

20

26

26

Wyszukiwarka

Podobne podstrony:

egzamin dresler, UEK EKONOMIA, Semestr 5, Zarządzanie finansami przedsiebiorstw

PODSTAWY MARKETINGU strona, UEK EKONOMIA, Semestr 3, Zarządzanie rozwojem organizacji

Jako, UEK EKONOMIA, Semestr 5, Zarządzanie jakością

jakość 2rt, UEK EKONOMIA, Semestr 5, Zarządzanie jakością

pyt+odp-Notatek.pl, UEK EKONOMIA, Semestr 4, Rynki finansowe, cuda-wianki

zarządzanie finansami przedsiębiorstw 1, Zarządzanie (sudia I stopnia - specjalizacja - zarządzanie

wawiernia, Zarządzanie i inżynieria produkcji, Semestr 8, Zarzadzanie finansami przedsiębiorstwa

Opis Wzorów na egz z zarządz. finansami przedsięb, Up Lublin Ekonomia licencjat, Zarządzanie finansa

teoria wszystko, Politechnika Gdańska, Zarządzanie WZiE, semestr 6, Zarządzanie finansami przedsiębi

Analiza finansowa przedsiębiorstwa, Up Lublin Ekonomia licencjat, Zarządzanie finansami przedsiębior

EGZAMIN ZAGADNIENIA, PWR, Zarządzanie, SEMESTR IV, Finanse przedsiębiorstw

Wykład 3 Zarządzanie finansami Rachunek zysków, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie f

analiza 87, UEK EKONOMIA, Semestr 4, Analiza Ekonomiczna

CZAS PRACY - REFERAT, UEK EKONOMIA, Semestr 4, Prawo Pracy

Wskażniki, ekonomia, zarządzanie finansami przedsiębiorstwa

więcej podobnych podstron