Lekcja 5. Dualność zadań programowania liniowego. Wykorzystanie estymatorów w analizie rozwiązania zadania programowania liniowego.

5.1. Ekonomiczny sens dwoistości zadań programowania liniowego.

5.2. Właściwości dualnych zadań programowania liniowego.

5.3. Wykorzystanie estymatorów w analizie rozwiązania zadania programowania liniowego.

5.1. Ekonomiczny sens dwoistości zadań programowania liniowego.

Z każdym zadaniem programowania liniowego sprzężone jest pewne inne zadanie PL zwane zadaniem dualnym (dwoistym).

Dualność w planowaniu liniowym rozpatrujemy na przykładzie zadania optymalnego wykorzystania surowców.

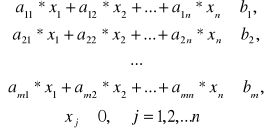

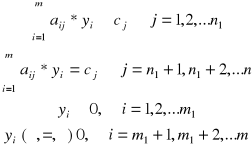

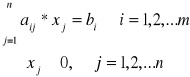

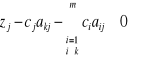

Zadanie pierwotne. . Przedsiębiorstwo ma możliwość produkować n rodzaje produkcji. W trakcie ich wytwarzania wykorzystuje m różnych surowców. Przedsiębiorstwo dysponuje i-m z surowców w ilości bi jednostek (i=1,2,...m). Dla produkcji jednej jednostki przemysłowej produkcji rodzaju j (j=1,2,...,n) potrzeba odpowiednio surowców w ilości: pierwszego - а1j , drugiego - a2j , j-go - a3j (j=1,2,...,m). Planowy zysk przedsiębiorstwa w realizacji jednej jednostki produkcji rodzaju j (j=1,n) wynosi сj pieniężnych jednostek.

Zapisać ekonomiczno - matematyczny model zadania, pozwalający znaleźć zbilansowany według zasobów plan wyprodukowania produktów oraz gwarantujący przedsiębiorstwu maksymalny zysk;

Jeżeli wprowadzić zmienne хj — ilości produkcji j-go rodzaju, wtedy matematyczny model zadania ma postać:

max Z = c1*x1 + c2*x2 + ... + cn*xn (5.1)

(5.2)

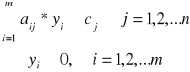

Przypuścimy dalej, że przedsiębiorstwo dla produkowania swojej produkcji kupuje surowce i innego przedsiębiorstwa (zaznaczymy jego jako Przedsiębiorstwo 2). Potrzebnie ustalić przykładowe ceny na surowce. Ceny surowców zaznaczymy y1, y2, ... , ym. Jasne, że interesy pierwszego i drugiego przedsiębiorstwa są różne. Dla tego ceny zakupu surowców u przedsiębiorstwa 2 powinny spełnić niektóre warunki:: 1) przedsiębiorstwo 1 pragnie zminimalizować ogólne koszty surowców zakupionych u przedsiębiorstwa 2; 2) przedsiębiorstwo 2 będzie sprzedawało surowce tylko za takie ceny, żeby dochód od sprzedaży surowców był nie mniejszy, niż cena wyprodukowanej z niego produkcji (inaczej dla czego sprzedawać, jeżeli można na przedsiębiorstwie 2 zorganizować taką produkcje)

Takie zapotrzebowania ze strony 1-go i 2-go przedsiębiorstw można zapisać w postaci ZPL.

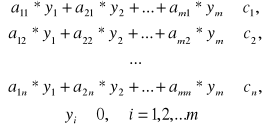

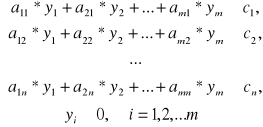

Zapotrzebowanie 1 przedsiębiorstwa 1 (konsumenta) — minimalizacja kosztów zakupu surowców:

min f = b1*y1 + b2*y2 + ... + bm*ym (5.3)

Zapotrzebowanie 2 przedsiębiorstwa 2 (sprzedawcy) można zapisać w postaci układu ograniczeń. Przedsiębiorstwo 2 nie będzie produkować jednostkę produkcji pierwszego rodzaju, jeżeli

a11*y1 + a21*y2 + ... +am1*ym ≥ c1

gdzie lewa część nierówności oznacza dochód od sprzedaży surowców przedsiębiorstwem 2, które potrzebne dla produkcji jednostki produkcji, prawa strona — cena jednostki produkcji na przedsiębiorstwie 1.

Analogiczne możemy zapisać ograniczenia dla innych rodzaje produkcji. Wtedy zapotrzebowania przedsiębiorstwa 1 można formalnie zapisać w postaci układu ograniczeń:

(5.4)

Zmienne yi (i=1,2,...m) nazywają się ocenami (estymatorami) dwoistymi.

Zadania (5.1) — (5.2) i (5.3) — (5.4) nazywamy dwoistymi zadaniami PL. Ponieważ zadania (5.1) — (5.2) i (5.3) — (5.4) zapisany w postaci symetrycznej, ich nazywamy symetrycznymi dwoistymi zadaniami.

Wtedy wzajemnie dwoiste zadania PL mają postać:

Pierwotne zadanie PL max Z = c1*x1 + c2*x2 + ... + cn*xn (5.5)

|

Dualne zadanie PL min f = b1*y1 + b2*y2 + ... + bm*ym (5.7)

|

lub w postaci macierzowej:

Pierwotne zadanie PL max Z = c*xT A*xT ≤ b x ≥ 0 |

Dualne zadanie PL min f = bT*y AT*yT ≥ c y ≥ 0 |

Z modeli (5.5) — (5.6) i (5.7) — (5.8) widać, że, mając matematyczny model dla jednego zadania, możemy łatwo zapisać model zadania dwoistego. Porównując modeli (5.5) — (5.6) i (5.7) — (5.8) zadań dwoistych, możemy zapisać następujące właściwości:

1. Jeśli pierwotne zadanie jest zadanie na maksimum, to wtedy zadanie dwoiste będzie na minimum i odwrotnie, jeśli pierwotne zadanie jest zadanie na minimum, to wtedy zadanie dwoiste będzie na maksimum.

2. Współczynniki сj funkcji celu pierwotnego zadania będą wolnymi wyrazami dla ograniczeń zadania dwoistego.

3. Wolne wyrazy bi ograniczeń pierwotnego zadania będą współczynnikami funkcji celu zadania dwoistego.

4. Macierzy ograniczeń zadań pierwotnego i dwoistego to są macierze transponowane.

5. Jeśli pierwotne zadanie jest zadanie maksymalizacji, wtedy układ ograniczeń ma postać nierówności typu „≤”. Dwoiste zadanie będzie rozwiązane na minimum, a ograniczenia przedstawiony w postaci nierówności typu „≥”.

6. Ilość ograniczeń pierwotnego zadania równa się ilości zmiennych zadania dwoistego, a ilość ograniczeń zadania dwoistego równa się ilości zmiennych zadania pierwotnego.

7. Wszystkie zmienne w zadaniach pierwotnym i dwoistym są nieujemne.

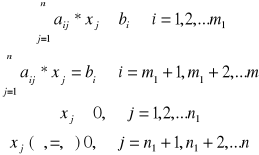

ZPL może być też zapisane nie tylko w postaci (5.5) - (5.6), (5.7) - (5.8), również z ograniczeniami mieszanymi w postaci równań i nierówności. Wtedy dwoiste zadanie będzie zapisane:

Pierwotne zadanie PL

max Z =

|

Dualne zadanie PL

min f =

|

Zadanie dwoiste z mieszanymi ograniczeniami potrzebuje dodatkowych reguł.

1. Jeśli zmienna хj zadania pierwotnego jest zmienna nieujemna, wtedy j-ty warunek układu ograniczeń będzie zapisany w postaci nierówności, i odwrotnie.

2. Jeśli zmienna хj zadania pierwotnego nie jest zmienną nieujemną, wtedy j-te ograniczenie będzie zapisane w postaci równania.

3. Jeśli w zadaniu pierwotnym mamy ograniczenia-równości, wtedy na odpowiednie zmienne zadania dwoistego nie będą nałożone ograniczenia nieujemności.

Oczywiście, że zadanie dwoiste do dwoistego, to jest zadanie pierwotne. Dla tego jest obojętnie, jakie zadanie wziąć za pierwotne, a jakie za dwoiste. Zawsze mówią o parach dwoistych zadań.

5.2. Właściwości dualnych zadań programowania liniowego.

Rozpatrujemy dwoiste zadania PL (5.5) — (5.6) i (5.7) — (5.8).

Twierdzenie 5.1. Dla dowolnych planów dopuszczalnych х= (x1; x2; ... ; xn) i у = (y1; y2; ... ; уm) pierwotnego i dwoistego ZPL będzie spełniona nierówność Z(x) ≤ f(y), to zanaczy

![]()

≤ ![]()

(5.13)

Dowód. Na podstawie nierówności (5.6) i (5.8), mamy

![]()

≤

≤ ![]()

co odpowiada nierówności (5.13). Nierówność (5.13) nazywa się podstawowej nierównością teorii dwoistości.

Treść ekonomiczna nierówności (5.13) polega na tym, że dla dowolnego dopuszczalnego planu produkcji х i dla dowolnego wektora cen у surowców zsumowany zysk od stworzonej produkcji nie przekracza zsumowanych kosztów surowców.

Twierdzenie 5.2. (kryterium optymalności Kantorowicza). Jeżeli dla niektórych dopuszczalnych planów х* i у* zadań dwoistych jest spełniona równość Z(х*)=f(у*), wtedy х* i у* są plany optymalne dla zadań dwoistych.

Dowód. Na podstawie (5.13) dla dowolnego dopuszczalnego planu х zadania pierwotnego i dowolnego dopuszczalnego planu у* zadania dwoistego spełniona nierówność Z(x) ≤ f(y*). Ale według treści twierdzenia Z(x*) = f(y*). Wtedy na podstawie tranzytywności relacji „≤” i „=”, mamy Z(x) ≤ Z(x*). Ponieważ х — dowolny plan, wtedy z(x*) = mах Z, co oznacza, że х* — jest optymalny plan pierwotnego zadania PL.

Analogiczne udowodnimy, że plan у* jest optymalnym dla zadania dwoistego.

Sens ekonomiczny twierdzenia 5.2 polega na tym, że plan produkcji х Przedsiębiorstwa 1 i plan cen sprzedaży surowców у Przedsiębiorstwa 2 będą optymalnymi, jeśli dochód od sprzedaży produkcji Przedsiębiorstwa 1 równa się od dochodu od sprzedaży surowców Przedsiębiorstwem 2.

Twierdzenie 5.3. (małe twierdzenie dualności). Dla istnienia optymalnego planu pierwotnego lub dwoistego zadania PL jest konieczne i dostateczne istnienie dopuszczalnego planu dla pierwotnego i dwoistego zadania PL.

Dowód. Konieczność. Niech zadania pierwotne i dwoiste mają optymalne plany х* i у*. To oznacza, że max Z(x) = Z(x*) i min f(y) =f(у*). Z tego wynika, że х* i у* znajdują się w dziedzinie ich planów dopuszczalnych. Odpowiednie układy ograniczeń dla pierwotnego i dwoistego zadania mają rozwiązanie, oni mają co najmniej po jednemu planu dopuszczalnemu (х* i у*). Konieczność jest udowodniona.

Dostateczność. Nich każde z dwoistych zadań maje plan dopuszczalny. Udowodnimy, że oni też mają plany optymalne. Niech у* — dopuszczalny plan zadania (5.7) — (5.8). Wtedy dla dowolnego dopuszczalnego planu х zadania (5.5) — (5.6) na podstawie podstawowej nierówności teorii dwoistości (5.13) otrzymujemy Z(x) ≤ f(y*). Rozwiązując zadanie (5.5) — (5.6) metodą simplex, mamy ciąg planów oporowych x0, x1, ..., dla których funkcje celu Z(x0), Z(x1), .... Na podstawie zapisanej wyżej nierówności Z(x) ≤ f(y*) ten ciąg jest ograniczony z góry. W ciągu zajdzie się największa wartość funkcji celu. Z tego wynika, że istnieje plan dopuszczalny х*, dla którego Z(x) ≤ Z(x*).

Analogiczne udowodnimy, że f(y) ≥ f(y*).

Rozpatrujemy symetryczne zadania dwoiste (5.5) — (5.6) i (5.7) — (5.8). Wprowadzając dodatkowe zmienne xn+1, xn+2, ... xn+m dla zadania pierwotnego i уm+1, ym+2, ... , ym+n dla zadania dwoistego i pamiętając, że max Z = - min (-Z), przeprowadzimy modeli zadań do postaci kanonicznej. Między zmiennymi zadań dwoistych możemy ustalić zależności, przepisując swobodnym zmiennym jednego zadania zmienne bazowe drugiego i odwrotnie:

Zmienne występujące w tej samej parze nazywamy zmiennymi dwoistymi (dualnymi) sprzężonymi. Jak widać, zmienna decyzyjna z jednego zagadnienia jest sprzężona z odpowiednią zmienną dodatkową zagadnienia dwoistego (dualnego).

Podajemy bez dowodu

Twierdzenie 5.4 (pierwsze twierdzenie dualności). Jeśli jedno z zadań dwoistych ma optymalne rozwiązanie, wtedy i drugie zadanie ma optymalne rozwiązanie, oraz ekstremalne wartości funkcji celu zadań są równe: Z(x*) = f(y*). Jeśli jedno z dwoistych zadań nie maje rozwiązań, ponieważ funkcja celu jest nieograniczona w dziedzinie dopuszczalnych rozwiązań, wtedy układ ograniczeń dla drugiego zadania jest sprzeczny.

Twierdzenie będzie prawidłowe i dla niesymetrycznych zadań dwoistych.

Treść ekonomiczna pierwszego twierdzenia dwoistości polega na tym, że jeżeli zadanie maksymalizacji zysku Przedsiębiorstwa 1 istnieje i rozwiązane, to istnieje i będzie rozwiązanie dwoiste zadanie minimalizacji kosztów zakupu surowców u Przedsiębiorstwa 2. Jednocześnie zysk Przedsiębiorstwa 1 równa się zysku Przedsiębiorstwa 2 (wydatkom na zakupy surowców Przedsiębiorstwem 1) od sprzedaży surowców Przedsiębiorstwu 1. Równości funkcji celu planów zadań dwoistych jest dostatecznie dla optymalności planów dwoistych zadań.

Zagadnieniom dualnym poświęciliśmy sporo miejsca nie tylko ze względu na ciekawe związki, jakie zachodzą między nimi, ale ze względu na możliwości praktycznego ich wykorzystania. Po pierwsze, znając rozwiązanie optymalne jednego z nich, łatwo można podać rozwiązanie optymalne zagadnienia dualnego do rozwiązanego. Z tych względów wygodniej jest czasem rozwiązanie danego zagadnienia PL zastąpić rozwiązaniem zadania dwoistego i dopiero na tej podstawie wyznaczyć rozwiązanie optymalne zadania pierwotnego. Takie postępowanie wskazane jest wtedy, gdy liczba warunków w zadaniu dualnym byłaby znacznie mniejsza od liczby warunków w zadaniu pierwotnym.

Po drugie, znajomość rozwiązania optymalnego zagadnienia dualnego wykorzystuje się do analizy wpływu wyrazów wolnych z warunków ograniczających zadania pierwotnego na optymalną wartość funkcji celu w tym zadaniu. Własność ta dostarcza ciekawej interpretacji zadania dualnego i jego rozwiązania optymalnego, gdy zagadnienie pierwotne ma określoną interpretację ekonomiczną.

Przykład 5.1. Napisać zadanie dualne dla zadania pierwotnego:

![]()

przy warunkach ograniczających

Rozwiązanie. Mame cztere ograniczenia. Dla tego wprowadzimy zmienne ![]()

.

Wtedy funkcja celu

![]()

i ograniczenia

Przykład 5.2. Dla przykładu 4.2 zadania PL rozwiązanego metodą simplex, zapisz zadanie dualne i znajdź optymalny plan zadania dualnego.

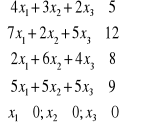

Zadanie . Przedsiębiorstwo ma możliwość produkować cztery rodzaje produkcji. W trakcie ich wytwarzania wykorzystuje trzy różne zasoby: sprzęt, surowce, półwyroby. Przedsiębiorstwo dysponuje pierwszym z zasobów w ilości b1 godzin, drugim - w ilości b2 kg i trzecim - w ilości b3 m. Dla produkcji jednej jednostki przemysłowej produkcji rodzaju j (j=1,2,3,4) potrzeba odpowiednio zasobów w ilości: pierwszego - а1j godzin, drugiego - a2j kg, trzeciego - a3j m (j=1,2,3,4). Planowy zysk przedsiębiorstwa w realizacji jednej jednostki produkcji rodzaju j (j=1,4) wynosi сj pieniężnych jednostek.

b1=21 b2=85 b3=22 a11=0.13 a12=0.21 a13=0.36 a14=0.15 a21=0.31 a22=0.9 a23=1.4 a24=1.26 a3l=0.37 a32=0.21 a33=0.18 a34=0.12 cl=7 c2=9 c3=4 c4=8.

Oznaczymy przez х1, х2, х3 , х4 - ilość jednostek produktów odpowiedniego rodzaju P1, P2, P3, P4 a przez Z - wartość zysku z realizacji tych produktów.

Matematyczny model zadania pierwotnego:

Z = 7x1 + 9x2 + 4x3+ 8x4 → max

0.13х1 + 0.21х2 + 0.36х3 + 0.15х4 <= 21

0.31х1 + 0.9х2 + 1.4х3 + 1.26х4 <= 85

0.37х1 + 0.21х2 + 0.18х3 + 0.12 х4 <= 22

xj![]()

=0, j=1,2,3,4.

Rozwiązanie zadania metodą simplex:

Tabela |

||||||||

|

|

|

|

|||||

х1 |

х2 |

х3 |

х4 |

х5 |

х6 |

х7 |

bi |

|

0.000 |

0.000 |

0.062 |

-0.110 |

1.000 |

-0.188 |

-0.194 |

0.747 |

|

0.000 |

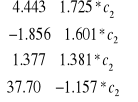

1.000 |

1.725 |

1.601 |

0.000 |

1.381 |

-1.157 |

91.937 |

|

1.000 |

0.000 |

-0.493 |

-0.585 |

0.000 |

-0.784 |

3.359 |

7.279 |

|

0.000 |

0.000 |

8.078 |

2.320 |

0.000 |

6.943 |

13.102 |

878.388 |

= Z |

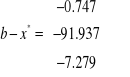

Bazowy plan (0.747, 91.937, 0, 0, 0.747, 0, 0) jest optymalny (х1 =7.279; х2 =91.937; х3 = х4 = х6 = х7.=0; х5 =0.747), a odpowiednia jemu wartość Z=878.388 celowej funkcji będzie maksymalna.

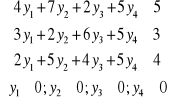

Matematyczny model zadania dwoistego (dualnego):

Oznaczymy przez y1, y2 , y3 - ceny zasobów Z1, Z2, Z3, z których produkowana produkcja, a przez F - koszty zakupów tych surowców w ilości odpowiednie 21, 85, 22 jednostek (lub sprzedaży tych surowców Przedsiębiorstwem 2).

F = 21y1 +85y2 + 22y3 → min

0.13y1 + 0.31y2 + 0.37y3 >= 7

0.21y1 + 0.90y2 + 0.21y3 >= 9

0.36y1 + 1.4y2 + 0.18y3 >=4

0.15y1 + 1.26y2 + 0.12y3 >= 8

yj![]()

=0, j=1,2,3.

Ustalimy zależności między zmiennymi zadań dwoistych:

Ponieważ zadanie pierwotne jest rozwiązanie, to istnieje rozwiązanie zadania dwoistego. Mamy na podstawie twierdzeń 5.1-5.3:

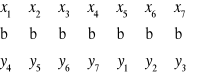

1) zmienne х1 , х2 , х5 w zadaniu pierwotnym to są zmienne bazowe, dla tego w zadaniu dualnym odpowiednie zmienne y4, y5, y1 - to są zmienne swobodne, i y4 = y5 = y1 =0.

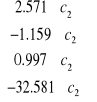

2) zmienne х3 , х4 , х6, х7 w zadaniu pierwotnym to są zmienne swobodne, dla tego w zadaniu dualnym odpowiednie zmienne y6, y7, y2 , y3 - to są zmienne bazowe. Wartości tych zmiennych odczytujemy z wierszu indeksowego Tabeli simplex dla zadania pierwotnego (po transpozycji tej tabeli dla zadania dwoistego wiersz indeksowy występuje jako kolumna wolnych wyrazów). Wtedy y6=8.078; y7 = 2.320; y2 = 6.943; y3 = 13.102.

Plan sprzedaży surowców Przedsiębiorstwem 2 będzie następujący: pierwszy surowiec nie sprzedajemy (y1 =0 to jest dla Przedsiębiorstwa 2 nieopłacalne). Lub, z drugiej strony, Przedsiębiorstwo 1 może kupić ten zasób za ceną zerwą.

Dla drugiego i trzeciego surowca ustalimy ceny za jednostkę y2 = 6.943, y3 = 13.102.

Wartość F=878.388 celowej funkcji będzie minimalna.

Zmienne dodatkowe y6=8.078, y7 = 2.320 wskazują nadwagą cenową w produkcji 3-ej i 4-ej.

Tabela |

||||||||

|

|

|

|

|||||

х1 |

х2 |

х3 |

х4 |

х5 |

х6 |

х7 |

bi |

|

0.000 |

0.000 |

0.062 |

-0.110 |

1.000 |

-0.188 |

-0.194 |

0.747 |

|

0.000 |

1.000 |

1.725 |

1.601 |

0.000 |

1.381 |

-1.157 |

91.937 |

|

1.000 |

0.000 |

-0.493 |

-0.585 |

0.000 |

-0.784 |

3.359 |

7.279 |

|

0.000 |

0.000 |

8.078 |

2.320 |

0.000 |

6.943 |

13.102 |

878.388 |

= Z |

5.3. Wykorzystanie estymatorów w analizie rozwiązania zadania programowania liniowego.

Faktycznie w każdym problemie praktycznym sprowadzonym do zagadnienia PL wyznaczenie jego rozwiązania optymalnego nie kończy procesu obliczeniowego. Składa się na to kilka przyczyn. Po pierwsze, skoro optymalizacyjny model liniowy, jest pewnym uproszczonym opisem ilościowym badanego problemu, to otrzymane z niego rozwiązanie optymalne musi być poddane ocenie jego przydatności praktycznej i odpowiednim korektom przed wdrożeniem.

Po drugie, mogą wystąpić w czasie obliczeń pewne zmiany, lub zaistnieje potrzeba uwzględnienia przyszłych zmian w warunkach definiujących model zagadnienia. Mówiąc o zmianach mamy na myśli takie, których efektem będą zmiany wartości pewnych parametrów (składowe wektora wyrazów wolnych, współczynniki w funkcji celu, elementy macierzy współczynników z warunków ograniczających), bądź będą przejawiać się w potrzebie dołączenia do modelu nowych warunków i zmiennych, czy też usunięcia z modelu niektórych warunków i zmiennych,

Nowe warunki w definicji problemu wymagać będą zbudowania nowego modelu i wyznaczenia od początku rozwiązania optymalnego. W wielu przypadkach można do tego celu wykorzystać uzyskane rozwiązanie optymalne wyjściowego zagadnienia PL.

Rozpatrujemy podstawowe twierdzenia analizy dualnych zadań PL.

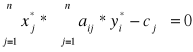

Twierdzenie 5.5 (drugie twierdzenie dualności). Dla tego, żeby plany х* i y* zadań dwoistych byli optymalnymi, jest koniecznie i dostatecznie spełnienie warunków:

(5.14)

(5.15)

Dowód. Konieczność. Niech х* i у* — plany optymalne dla pierwotnego i dwoistego zadania PL

Zadanie pierwotne

max Z =

|

Zadanie dualne

min f =

|

Na podstawie twierdzenia 5.4 dla tych planów wartości funkcji celu równa się: Z(x*)=f(y*), to znaczy

![]()

= ![]()

(5.20)

Zapisując w wyrażeniu (5.20) wolne wyrazy bi z równości (5.17), otrzymujemy

![]()

=

, i wtedy

.

Ponieważ ![]()

wtedy z ostatniej równości mamy warunek (5.14). Analogiczne można udowodnić warunki (5.15).

Dostateczność. Niech dla niektórych dopuszczalnych planów х* i y* są spełnione warunki (5.14). Udowodnimy ich optymalność. Po sumowaniu równości (5.14) według wszystkich j od 1 do n i spełniając przekształcenia odwrotne do wyżej zapisanych, otrzymujemy wzór (5.20). Na podstawie Twierdzenia 5.2 plany х* i y* są optymalne.

Twierdzenie jest prawidłowe dla dowolnej pary zadań dwoistych.

Z warunków (5.14), (5.15) wynika: jeśli jakiekolwiek ograniczenie jednego z zadań dualnych jest optymalnym, w planie występuje w postaci dokładnej nierówności, to odpowiednia zmienna optymalnego planu dwoistego zadania powinna równać się zero; jeśli jakakolwiek zmienna jednego zadania jest dodatnia, wtedy odpowiednie ograniczenie zadania dualnego dla planu optymalnego powinno być równością.

Takim czynem, jeśli ![]()

wtedy yi* = 0; jeśli yi* > 0, wtedy ![]()

.

Analogicznie, jeśli ![]()

wtedy xj* = 0; jeśli xj* > 0, wtedy ![]()

.

Ekonomicznie to oznacza, że jeśli dla niektórego optymalnego planu х* produkcji wykorzystanie i-go surowcu jest dokładnie mniejsze od jego zapasu bi, wtedy w optymalnym planie zadania dualnego odpowiednia zmienna równa się zero. Jeśli w niektórym planie optymalnym zmienna i-ta jest większa od zero, wtedy w dualnym zadaniu odpowiednia zmienna równa się zero, co oznacza całkowite wykorzystanie odpowiedniego surowca dla produkcji. Z tego wynika, że zmienne dwoiste mogą występować miarą deficytu zasobów. Zasób jest deficytny (całkowicie wykorzystywany w optymalnym planie produkcji) ma dodatnią zmienną dualną, zasób zbędny (wykorzystywany nie całkowicie) ma zerową zmienną dualną.

Rozpatrujemy zadanie optymalizacji produkcji przedsiębiorstwa. Przepuścimy, że ilości zasobów mogą zmieniać się. Powstaje pytanie: w jakie sposób te zmiany wpływają na zysk przedsiębiorstwa od sprzedaży produkcji? Na to pytanie odpowiada twierdzenie (bez dowodu).

Twierdzenie 5.6 (trzecie twierdzenie dualności - twierdzenie o ocenach). Zmienne dualne pokazują przyrost funkcji celu, który jest spowodowany małymi zmianami wolnego wyrazu odpowiedniego ograniczenia pierwotnego zadania PL, mianowicie

(5.21)

Wyjaśnimy sens ekonomiczny Twierdzenia 5.6. Dla tego w równości (5.21) zamienimy cząstkowe pochodne przyrostami. Wtedy ![]()

. Jeżeli bi = 1 i bk = 0, k=1,2,...m, k≠i wtedy ![]()

. To oznacza, że zmienna dwoista liczbowo równa się przyrostu funkcji celu przy wzrostu wolnego wyrazu odpowiedniego ograniczenia na jedynką.

W naszych przykładach ograniczymy się do najprostszego przypadku analizy poopty-malizacyjnej: do badania stabilności otrzymanego rozwiązania optymalnego względem zmieniających się wartości jednego ze współczynników funkcji celu albo składowej wektora wyrazów wolnych.

Badanie stabilności rozwiązania optymalnego ze względu na zmieniający się współczynnik funkcji celu ma ustalić zakres zmienności jego wartości, który zapewnia wybór danego rozwiązania optymalnego.

Można udowodnić, że wartość wybranego współczynnika cj może wpływać na wartości wskaźników optymalności rozwiązania bazowego, natomiast nie wyznacza wartości jego zmiennych bazowych. Stad wybór rozwiązania x* jako rozwiązania optymalnego utrzymany będzie tak długo, jak długo wszystkie jego wskaźniki zj - cj będą ustalonego znaku. Rozróżniamy przy tym dwa przypadki:

1) Współczynnik cj dotyczy zmiennej niebazowej xj w rozwiązaniu optymalnym x*. Od współczynnika cj zależy jedynie wskaźnik optymalności zmiennej xj. Rozwiązanie x* pozostanie rozwiązaniem optymalnym ze względu na maksymalizację funkcji celu przy tych wartościach cj, które zapewniają

![]()

czyli dla

![]()

2) Współczynnik cj dotyczy zmiennej bazowej xj rozwiązania optymalnego x*. Wtedy cj może oddziaływać na wartości wskaźników optymalności aij wszystkich zmiennych nie-bazowych, ponieważ jest on składową wektora c. Rozwiązanie x* pozostanie optymalne dla tych cj które zapewniają

gdzie k jest numerem równania, w którym występuje zmienna bazowa xjt .

Przejdziemy do ustalania wpływu zmian wartości składowych bj - wektora wyrazów wolnych na stabilność uzyskanego rozwiązania optymalnego x*. Zmiany te nie mogą wpływać na wartości wskaźników optymalności aij rozwiązania, będą zaś wpływały na wartości zmiennych bazowych tego rozwiązania.

Niech zmieniającą swą wartość będzie składowa k wektora b. Zapiszemy

![]()

gdzie ![]()

jest wartością początkową, przy której wyznaczono rozwiązanie x*. Zmiany ![]()

mają być takie, aby

![]()

,

czyli, aby

![]()

,

gdzie ![]()

jest wektorem jednostkowym z jedynką jako składową o numerze k, macierz ![]()

w tablicy sirnpleksowej wyznaczają te same kolumny, które w pierwszej tablicy tworzyły macierz jednostkową.

Z tego wynika, że mówiąc o stabilności rozwiązania optymalnego x* przy zmieniającym się wyrazie wolnym mamy na myśli nie to, że nie ulegną zmianie wartości składowych rozwiązania x*, lecz to, że nie ulegnie zmianie jego zestaw zmiennych bazowych i będą one nieujemne.

Niech ![]()

oznacza kolumnę k w macierzy ![]()

. Z ostatniej nierówności mamy więc

![]()

,

co odpowiada układowi nierówności

gdy ![]()

,

gdy ![]()

,

dla i = 1, ..., m.

Rozwiązanie tego układu nierówności wyznaczy taki zakres zmienności na przyrost ![]()

będący przedziałem który zapewnia niezmienioną strukturę zmiennych bazowych rozwiązania optymalnego.

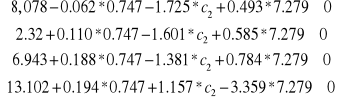

Przykład 5.3. Wykorzystując rozwiązanie zadania PL podanego wyżej ustalić stabilność podanego rozwiązania optymalnego ze względu na zmienności a) współczynnika c2 b) współczynnika c3 c) współczynnika b3.

a) W rozwiązaniu zmienna x2 jest zmienną bazową. Aby ustalić szukany zakres zmienności c2 musimy rozwiązać układ nierówności

Wtedy

, po przekształceniach i

,

z czego wynika

.

Tabela |

||||||||

х1 |

X2 |

х3 |

х4 |

х5 |

х6 |

х7 |

bi |

|

0.000 |

0.000 |

0.062 |

-0.110 |

1.000 |

-0.188 |

-0.194 |

0.747 |

|

0.000 |

1.000 |

1.725 |

1.601 |

0.000 |

1.381 |

-1.157 |

91.937 |

|

1.000 |

0.000 |

-0.493 |

-0.585 |

0.000 |

-0.784 |

3.359 |

7.279 |

|

0.000 |

0.000 |

8.078 |

2.320 |

0.000 |

6.943 |

13.102 |

878.388 |

=Zmax |

Wnioskujemy, że rozwiązanie ZPL będzie stabilne pod warunkiem, że ![]()

. Jeżeli współczynnik ![]()

ma sens ceny i ![]()

, wtedy, oczywiście, ZPL będzie niestabilne.

b) Współczynnik c3 dotyczy zmiennej swobodnej x3, dla tego aby wyznaczyć szukany zakres zmienności c3 wystarczy rozwiązać nierówność

![]()

czyli

![]()

.

To jest warunek stabilności ZPL pod względem zmienności współczynnika c3.

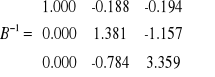

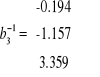

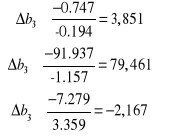

c) Tablica wyznacza rozwiązanie optymalne zadania PL. W kolumnach pod x5, x6, x7 mamy podaną macierz ![]()

. Mamy zatem ![]()

;

, a stąd

.

Dostajemy układ nierówności

który wyznacza obszar zmienności przyrostu ![]()

![]()

Ponieważ pierwotne wartości macierzy

, wtedy ![]()

, czyli ![]()

- zakres zmienności na współczynnik ![]()

będący przedziałem który zapewnia niezmienioną strukturę zmiennych bazowych rozwiązania optymalnego.

5

Lekcja 5. Dualność zadań programowania liniowego. Wykorzystanie estymatorów w analizie rozwiązania zadania programowania liniowego.

Wyszukiwarka

Podobne podstrony:

Program BO, Archiwum, Semestr VI, Ekonometria

BO 6, Archiwum, Semestr VI, Ekonometria

Bo 9, Archiwum, Semestr VI, Ekonometria

BO 1, Archiwum, Semestr VI, Ekonometria

Pytania do egzaminu z BO, Archiwum, Semestr VI, Ekonometria

Bo 7, Archiwum, Semestr VI, Ekonometria

PROJEKCIK ekonomika wersja3 ostateczna, Ochrona Środowiska, semestr VI, Ekonomika i finanse ochrony

KZP wyk2 Paradygmaty, Archiwum, Semestr VIII, Ekonomia menedżerska

Konspekt do ubezpiecze na ycie, Archiwum, Semestr VI, Finanse

pyt-eko, Ochrona Środowiska, semestr VI, Ekonomika i finanse ochrony środowiska

totalitaryzm, Archiwum, Semestr VI, Współczesne Doktryny Polityczne

Konspekt do analizy budetu pastwa, Archiwum, Semestr VI, Finanse

Finanse kol1 gr04, Archiwum, Semestr VI, Finanse

UNIWERSYTET WARMIŃSKO, Leśnictwo UWM Olsztyn, Semestr VI, Ekonomika w leśnictwie, Projekt

anarchizm, Archiwum, Semestr VI, Współczesne Doktryny Polityczne

Konspekt do ubezpieczenia a proces starzenia si ludnoci, Archiwum, Semestr VI, Finanse

alternatywne instrumenty finansowania, Archiwum, Semestr VI, Finanse

Finanse kol2, Archiwum, Semestr VI, Finanse

KZP wyk7 Organizacja ucząca się, Archiwum, Semestr VIII, Ekonomia menedżerska

więcej podobnych podstron