Internacjonalizacja + z wykładu

Internacjonalizacja przedsiębiorstwa to proces polegający na włączaniu się przedsiębiorstwa w działalność gospodarczą poza krajem macierzystym. W prowadzeniu można wyróżnić kilka faz. W początkowej fazie internacjonalizacji przedsiębiorstwo koncentruje się na krajowym rynku, wykorzystując jednocześnie możliwość zawierania transakcji zagranicznych, następuje więc tzw. internacjonalizacja sprzedaży (eksport za pośrednictwem agenta, tworzenie przedsiębiorstw lub filii działających na obcym rynku). Następnym etapem ekspansji na rynek międzynarodowy jest zaangażowanie w działalność produkcyjną za granicą (internacjonalizacja produkcji), która odbywa się z wykorzystaniem form niekapitałowych ograniczających ryzyko oraz poprzez inwestycje bezpośrednie (kontrolowanie filii, montowni, własnych przedsiębiorstw). W tej fazie następuje transfer towarów ale także transfer kapitału, know-how i zasobów ludzkich.

Przejawem procesów internacjonalizacji jest zwykle ewolucja stosunków własnościowych, która znajduje wyraz w dywersyfikacji geograficznej kapitału akcyjnego czyli internacjonalizacja własności. Proces ten związany jest także z internacjonalizacją kadry kierowniczej.

Trzy postawy kierownictwa:

Postawa etnocentryczna - polegająca na dążeniu do obsadzania kluczowych stanowisk kadrą z kraju macierzystego i nieuwzględnieniu specyfiki rynku;

Postawa policentryczna - polega na uwzględnieniu specyfiki każdego rynku a lokalnej kadrze pozostawia się swobodę w ramach zdecentralizowanego systemu zarządzania. Odmianą takiego podejścia jest traktowanie całego regionu jako jednego rynku;

Postawa geocentryczna (globalna), w której cały świat traktuje się jako jeden globalny rynek.

„Internacjonalizacja przedsiębiorstwa to inaczej mówiąc umiędzynarodowienie działalności przedsiębiorstwa.

O jej zaistnieniu można stwierdzić w sytuacji, w której co najmniej jeden produkt (usługa) powiązany jest z rynkiem zagranicznym”.

Wyróżnia się dwa rodzaje internacjonalizacji, uwzględniając przede wszystkim charakter współpracy:

internacjonalizacja czynna - przedsiębiorstwo prowadzi politykę ekspansji na inne kraje, poprzez różne formy współpracy;

internacjonalizacja bierna - przedsiębiorstwo zawiera różnorakie związki gospodarcze z zagranicznymi kontrahentami bez wychodzenia z działalnością gospodarczą poza granice kraju

Cztery etapy zjawiska internacjonalizacji zdeterminowane przez czas, który upłynął od momentu wdrożenia przez przedsiębiorstwo strategii internacjonalizacji:

wczesny internacjonalizm -Przedsiębiorstwo prowadzi działalność za granicą za pomocą pośredników;

samotny internacjonalizm - firma ma charakter Pioniera i daje impuls do działania innym firmom z sektora;

późny internacjonalizm - przedsiębiorstwo korzysta z wiedzy i kontaktów innych firm z sektora

internacjonalista wśród internacjonalistów - sektor, na jakim działa przedsiębiorstwo, ma charakter międzynarodowy

Wyróżnia się trzy okresy internacjonalizacji polskich przedsiębiorstw:

1, 1989-2001r. - zniesienie monopolu firm państwowych w handlu zagranicznym, aktywność firm prywatnych;

2, 2002-2004r. - stopniowe zniesienie barier dotyczących handlu z krajami UE;

3, od 1.05.2004r. - brak barier związanych z handlem w europejskiej strefie wolnego handlu.

PRZEZ OSTATNIE LATA POLSKIE FIRMY ZAISTNIAŁY NA RYNKACH MIĘDZYNARODOWYCH MIĘDZY INNYMI DZIĘKI:

-atrakcyjnej polityce cenowej,

-właściwemu egzekwowaniu płatności,

-utrzymywaniu bliskich kontaktów z klientem,

-innowacyjności produktów

-skutecznym działaniom marketingowym.

Globalizacja

Ogólnoświatowy proces integracji systemów ekonomicznych i podmiotów gospodarczych. Polega na tym, że działalność gospodarcza jest konfigurowana i koordynowana w skali całego świata w celu zminimalizowania kosztów, maksymalizowania nowo tworzonej wartości produktów i uzyskania dostępu do rynku o również światowym zasięgu”.

„Przedsiębiorstwa globalne to zazwyczaj prywatne przedsiębiorstwa, które prowadzą ekspansję swoich towarów na wszystkie możliwe rynki na całym świecie. Firmy tego typu nastawione są przede wszystkim na rozwój. Wchłaniają, lub ściśle współpracują, z podobnymi podmiotami”.

- posiadają swoje filie w różnych krajach,

doskonałe przygotowane kadrowo i kapitałowo

dostęp do najnowszych innowacji w sferze produkcji i zarządzania

- stabilność i wypłacalność finansowa sprzyja umacnianiu kontaktów miedzy kontrahentami.

- manipulowanie cenami i wyznaczanie trendów

„IM WYŻSZY POZIOM INTERNACJONALIZACJI PODMIOTÓW, Z KTÓRYMI PRZEDSIĘBIORSTWO WSPÓŁPRACUJE, TYM WIĘKSZA MOŻLIWOŚĆ ROZWOJU”.

UDZIAŁ W RYNKACH GLOBALNYCH NIESIE ZE SOBĄ WIELE KORZYŚCI.

- zwiększenie obrotu firmy, które związane jest z pozyskaniem nowych grup konsumentów

- optymalizacja wykorzystania zdolności produkcyjnych.

- uniknięcie negatywnego wpływu sezonowych wahań w obrotach krajowych.

- wprowadzenia produktów na nowe obszary,

- nie ponoszenie kosztów modernizacji lub likwidacji produkcji.

GLOBALIZACJA

stopniowo i systematycznie obejmuje coraz szerszy zasięg, między innymi dzięki zmianom na politycznej mapie świata

Eliminuje ochronę przedsiębiorstw przed konkurencją rynków światowych,

Umożliwia nieograniczony dostęp do globalnego rynku kapitału, czynników produkcji oraz globalnego rynku sprzedaży

2. Otoczenie w marketingu międzynarodowym (tylko takie coś znalazłam)

Wybór strategii działania przedsiębiorstwa na rynku międzynarodowym, poprzedza analiza otoczenia. Jest to oczywiście otoczenie międzynarodowe, czyli należy zwrócić uwagę na jego zupełnie inne elementy niż przy analizie otoczenia firmy działającej na rynku lokalnym, czy krajowym.

Otoczenie ekonomiczne

Rozpatrujemy tu takie elementy jak:

liczba ludności i wskaźnik przyrostu naturalnego.

struktura społeczna, czyli udział poszczególnych grup wiekowych w ogólnej liczbie mieszkańców.

rozmieszczenie ludności na danym rynku.

W ramach analizy otoczenia ekonomicznego, trzeba rozpatrzeć także poziom dochodu społeczeństwa w danym kraju i podział tego dochodu na poszczególne grupy społeczne. W zależności od PNB na jednego mieszkańca przedsiębiorstwo decyduje m.in. o rodzaju i cenie wprowadzanego produktu.

Ostatnim elementem, jaki należy wziąć pod uwagę przy analizie otoczenia ekonomicznego, jest konkurencja

Otoczenie socjokulturowe

A wśród nich w szczególności:

język,

religię,

wartości i postawy moralne,

zwyczaje i obyczaje,

estetykę,

edukację,

cechy interpersonalne społeczeństwa,

stosunek obywateli danego kraju do zagranicy,

stosunek ludzi do przedsiębiorstw transnarodowych kojarzonych z kapitałem zagranicznym,

syndrom NIH (Not Invented Here).

Otoczenie polityczne

Analiza otoczenia politycznego to kolejny istotny element analizy otoczenia przedsiębiorstwa przy wejściu na rynek międzynarodowy. Polityka państwa jest ściśle związana z podejściem rządu do biznesu. Jeśli sytuacja polityczna jest niestała i nieuporządkowana lub negatywnie nastawiona do zagranicznego kapitału, wówczas nawet atrakcyjność rynku danego państwa nie wystarcza do zajęcia go.

Otoczenie prawne

Przez otoczenie prawne przedsiębiorstw działających w skali międzynarodowej rozumie się warunki funkcjonowania tworzone przez zróżnicowane przepisy prawne. Wśród tych norm prawnych można wyróżnić takie, które są tworzone przez władze poszczególnych krajów i tam obowiązujące oraz uzgodnienia i ustalenia międzynarodowe, których działanie rozciąga się na wiele krajów.

Otoczenie technologiczne.

Analizując otoczenie technologiczne przedsiębiorstwa należy zwrócić uwagę na zjawisko skracania się czasu między pojawieniem się nowych technologii a ich komercjalizacją. Przyspieszenie wprowadzania innowacji powoduje zdecydowane skracanie cyklu życia produktu na rynku.

Cechą charakterystyczną współczesnych metod konkurowania przedsiębiorstw na rynkach międzynarodowych jest wzrost znaczenia konkurencji pozacenowej. Teraz konkurencja objęła głównie obszar nowych konstrukcji i procesów wytwarzania.

5. Polityka cenowa

Przesłanki polityki cen w marketingu międzynarodowym

Polityka cenowa danego przedsiębiorstwa zależy od wielu czynników, zewnętrznych i wewnętrznych, ponieważ czynniki te wskazują tendencje do międzynarodowego standaryzowania lub adaptowania cen.

Czynniki wewnętrzne

Celi strategicznych firmy

Zaangażowania międzynarodowego

Strategii konkurencji

Stopnia centralizacji zarządzania

Podstawowe strategie konkurencji wg M.E.Portera:

strategia przywództwa kosztowego

strategia różnicowania

strategia koncentracji

STRATEGIA PRZYWÓDZTWA KOSZTOWEGO - ukierunkowanie działań na minimalizację kosztów całkowitych; niskie koszty pozwalają na utrzymywanie w dłuższym okresie niższych cen

STRATEGIA RÓŻNICOWANIA - stworzenie unikatowej oferty, w której suma wartości dostarczana konsumentom będzie przewyższać korzyści oferowane przez inne firmy; wymaga dobrej znajomości rynku, a zwłaszcza potrzeb i oczekiwań lokalnych odbiorców i umiejętności dostosowania do nich oferty produktowej

STRATEGIA KONCENTRACJI - polega na skupieniu się przedsiębiorstwa na określonej grupie nabywców, wybranym segmencie asortymencie lub na rynku geograficznym;

Czynniki zewnętrzne

Sytuacja ekonomiczna w kraju

Regulacje prawno-administracyjne

Konkurencja

Wielkość i elastyczność popytu

Efekty wprowadzenia wspólnej waluty Euro w krajach Unii Europejskiej

Korzyści

Stabilizacja gospodarki

Eliminacja ryzyka kursowego

Integracja rynków finansowych

Wyrównywanie się poziomu cen

Brak kosztów wymiany walut

Przejrzystość cen i kosztów

Koszty:

koszty przystosowania do euro systemów informatycznych i procesów operacyjnych

koszty szkolenia pracowników i partnerów biznesowych

koszty dostosowania urządzeń, w których używana jest gotówka

koszty utraty przez instytucje finansowe, części dochodów z wymiany walut, płatności międzynarodowych i transakcji zabezpieczających.

Ceny transferowe

Ceny transferowe, ceny transakcyjne - ceny stosowane pomiędzy podmiotami powiązanymi.

Mają one bezpośredni związek z ewentualnym poziomem ryzyka, dlatego ich wysokość dla każdej z transakcji powinna być stale monitorowana przez specjalistów z zakresu doradztwa podatkowego. Stanowi to istotny element tzw. polityki podatkowej podmiotów, szczególnie ważnej dla podmiotów zawierających dużą ilość transakcji wewnątrzgrupowych o znacznej wartości. Stąd warunkiem niemal koniecznym staje się analiza cen transferowych na etapie zawierania transakcji, co w rezultacie wspomaga zarządzanie ryzykiem podatkowym.

Problematyka cen transferowych nie sprowadza się zatem jedynie do stosowania cen zbliżonych do cen stosowanych przez podmioty niepowiązane z branży w podobnych sytuacjach, lecz dotyczy ona także:

Ustalenia kosztów, które powinny mieć wpływ na kształtowanie cen.

Przeprowadzenie analizy mającej na celu zastosowanie właściwego poziomu marży.

Określenia korzyści płynących ze współpracy.

Transferu wartości niematerialnych i prawnych.

Ustalenia oraz zweryfikowania celów i uwarunkowań biznesowych.

Opracowanie dokumentacji stanowiącej materiał dowodowy w przypadku kontroli.

Zagadnienia związane z cenami transferowymi stanowią obecnie stały element kontroli podatkowych. Mimo, iż wartość oszacowanego z tego tytułu podatku znacznie wzrosła, wciąż liczne są niedociągnięcia na tym obszarze, o czym świadczy fakt, że jedynie ok. 32% spraw przed sądami administracyjnymi, zakończyło się werdyktem korzystnym dla podatnika.

Zastosowane ceny transferowe pomiędzy powiązanymi podmiotami prowadzącymi działalność w dwóch różnych krajach mają wpływ na bilans płatniczy, mogą prowadzić do wytranfserowywania środków finansowych za granicę.

1. Definicja cen transferowych

Definicji cen transferowych jest wiele, w zależności od obszaru, jakiego

dotyczą.1 Generalnie cena transferowa jest to „cena ustalona przez zakład

sprzedający, wydział bądź spółkę-córkę przedsiębiorstwa wielonarodowego

na produkt lub usługę dostarczaną do zakładu, wydziału bądź spółki-

córki tego samego przedsiębiorstwa”.2 Według E. Najlepszego ceny transferowe

są to „ceny ustanowione przez korporacje międzynarodowe w tzw. wymianie

wewnątrzkorporacyjnej, tj. w transakcjach eksportowo-importowych

między filiami a ich przedsiębiorstwem macierzystym”.3 Natomiast zgodnie

z Międzynarodowym Słownikiem Podatkowym są to „ceny towarów, usług,

wartości niematerialnych oraz honorariów stosowane między przedsiębiorstwami

powiązanymi i różniące się od cen wynegocjowanych na wolnym rynku, zawartych

w warunkach porównywalnych przez partnerów niepowiązanych”.4

Ceny te są efektem decyzji wewnętrznych korporacji, a nie układu sił rynkowych.

Na podstawie tych definicji można stwierdzić, że przedmiotem transferów

są przede wszystkim produkty gotowe i półprodukty, ale mogą też być usługi

(w tym finansowe, administracyjne i menedżerskie), wartości niematerialne

i prawne oraz uczestnictwo w kosztach (w tym w kosztach działalności badawczej

i rozwojowej).

Wielu autorów podkreśla, iż ceny transferowe są narzędziem manipulowania,

służącym korporacjom transnarodowym do omijania obszarów o wysokich

podatkach, barierach celnych, o wysokim ryzyku kursowym, o ograniczeniach

w transferze dywidend.5 Równocześnie podkreśla się, iż proces globalizacji i wynikające

z niego wymogi konkurencji wymuszają na korporacjach weryfikację

sposobów obniżenia kosztów, a tym samym szukanie rozwiązań nie wchodzących

w kolizję z ustawodawstwem finansowym.

Transfer pricing

Ceny transferowe można podzielić według różnych kryteriów klasyfikacyjnych.

Jednym z podstawowych kryteriów jest podstawa ich wyceny. Z tego punktu

widzenia można wyróżnić trzy główne rodzaje cen transferowych.

- ceny rynkowe,

- ceny oparte na kosztach,

- ceny umowne (wynegocjowane).

Ceny rynkowe to te, które jednostka osiąga przy sprzedaży zewnętrznej

swoich produktów, lub ceny rynkowe stosowane przez inne przedsiębiorstwa.

Uważa się je za najlepszą podstawę cen transferowych, pod warunkiem, że rynek

zewnętrzny jest konkurencyjny. Zastosowanie cen rynkowych we wzajemnych

rozliczeniach podmiotów wewnętrznych pozwala w obiektywny sposób

zmierzyć ich zysk. Ponadto cena rynkowa jest wyznacznikiem poziomu opłacalności

zakupu danego produktu lub usługi „wewnątrz” korporacji. Ustalanie cen

transferowych na poziomie cen rynkowych wymusza na wewnętrznym dostawcy

działanie zmierzające do podnoszenia efektywności. Chcąc osiągnąć lub zwiększyć

swój zysk przy danej cenie, musi zredukować koszty. Skutkuje to poprawą

efektywności całego przedsiębiorstwa.

Ceny oparte na kosztach mogą bazować na kosztach całkowitych lub kosztach

zmiennych. Z reguły w długim okresie podstawą ustalania ceny transferowej

powinny być koszty całkowite, tzn. zarówno zmienne koszty produktu lub usługi,

jak i stałe koszty związane z utrzymaniem potencjału produkcyjnego wewnętrznego

dostawcy. Natomiast w krótkim okresie, w przypadku dodatkowych zamówień

realizowanych w warunkach istnienia niewykorzystanych mocy produkcyjnych,

podstawą ceny transferowej powinny być koszty zmienne ponoszone przez

wewnętrznego dostawcę. Stanowią one równocześnie dolny poziom ceny. Każda

cena transferowa pokrywająca koszty zmienne (jeżeli nawet nie pokrywa kosztu

całkowitego) powiększa zysk lub pomniejsza stratę dostawcy.

Ceny umowne (wynegocjowane) kształtują się w rezultacie negocjacji między

jednostkami wewnętrznymi. Zezwolenie na ustalenie warunków, w tym cen,

wzajemnych transakcji w drodze negocjacji jest korzystne przynajmniej z dwóch

powodów:

• wzmacnia autonomię wyodrębnionych podmiotów,

• stwarza wewnątrz dużego, dotychczas scentralizowanego (przez to skostniałego

i mało elastycznego) przedsiębiorstwa „niby-rynek”, wymuszając

poprawę efektywności działania.

Negatywną stroną ustalania cen transferowych w drodze negocjacji może

być podejmowanie decyzji nie zawsze dobrych dla obu stron oraz dla przedsiębiorstwa jako całości. Wyniki jednostek wewnętrznych mogą zależeć nie tylko od ich efektywności, lecz także od zdolności negocjacyjnych ich kierowników.

Do najważniejszych korzyści należy zaliczyć:

• minimalizację płatności podatkowych,

• minimalizację ceł,

• redukcję ryzyka z tytułu inflacji i wahań kursów walutowych,

• maksymalizację zysku,

• ukryte transferowanie zysków z podejmowanych w innych krajach przedsięwzięć

kapitałowych,

• ukrycie rzeczywiście osiągniętej rentowności w filiach zagranicznych.

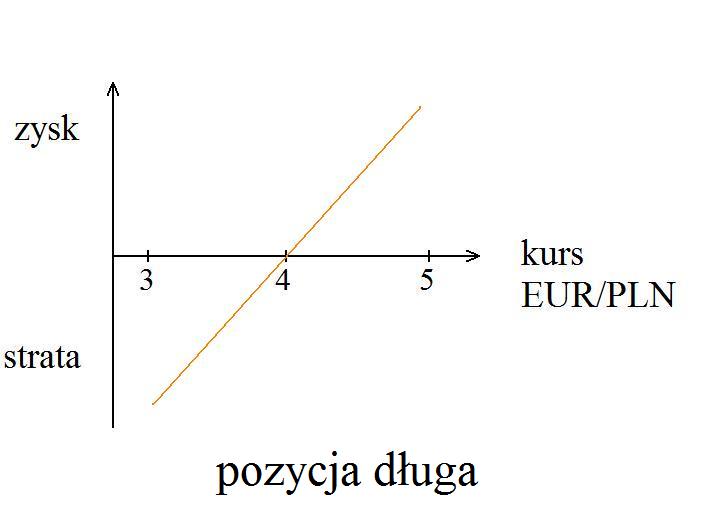

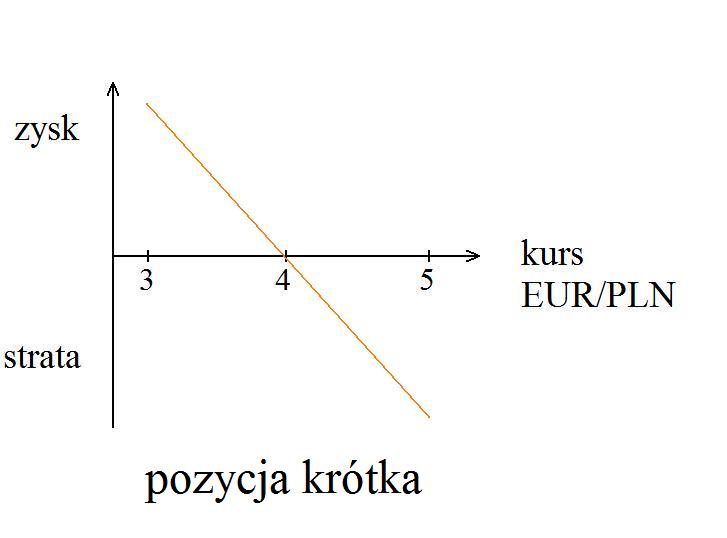

Ryzyka kursowe

Instrumenty zabezpieczające ryzyko kursowe

Kontrakty

Opcje walutowe

Kontrakty walutowe

Informacje ogólne

- pozycja długa

- pozycja krótka

- kontrakt jest umową wiążącą

- nieograniczony poziom zysków i strat

- notowane są na giełdach lub rynku OTC

Elementy kontraktu

- ilość waluty kupowanej

- ilość waluty sprzedawanej

- kurs wymiany

- data wygaśnięcia

Profil wypłaty dla kontraktu walutowego EUR/PLN

Kontrakty spot są instrumentem krótkoterminowym (przeważnie dwudniowym) dla podmiotów, które muszą kupić lub sprzedać walutę z natychmiastową dostawą.

Realizacja kontraktu następuje dwa dni po kupnie waluty.

Kontrakty terminowe (forward) wykorzystuje się głównie do zabezpieczania rzeczywistych i przewidywanych ekspozycji walutowych, które mają wystąpić w jakimś momencie w przyszłości.

Kontrakty forward mają termin wygaśnięcia do 10 lat jednak często są to okresy do 12 miesięcy.

Rozliczenie kontraktu następuje w dniu wygaśnięcia.

Kontrakty swapowe polegają na jednoczesnym zakupie i sprzedaży waluty na dwie różne daty wykonania kontraktu.

Kontrakt swapowy pozwala obniżyć koszty transakcji i uzyskać lepszy kurs.

Opcyjny kontrakt terminowy (option forward) wygasa w dwa dni od daty powiadomienia. Kontrakt można zamknąć w ustalonym wcześniej okresie.

Kontrakt terminowy futures charakteryzuje się możliwością zamknięcia przed data wygaśnięcia.

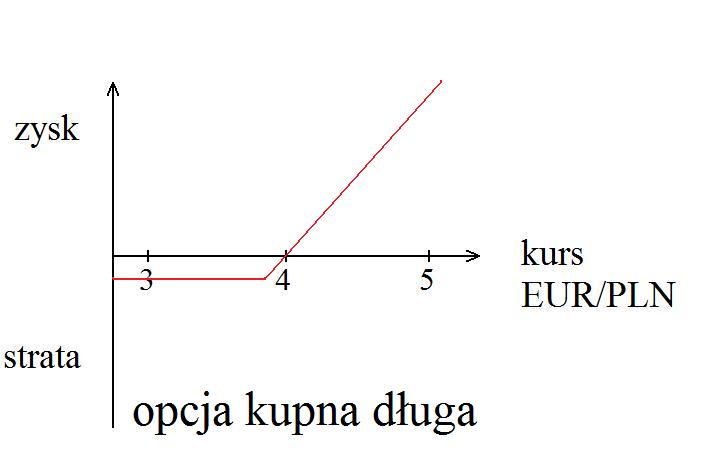

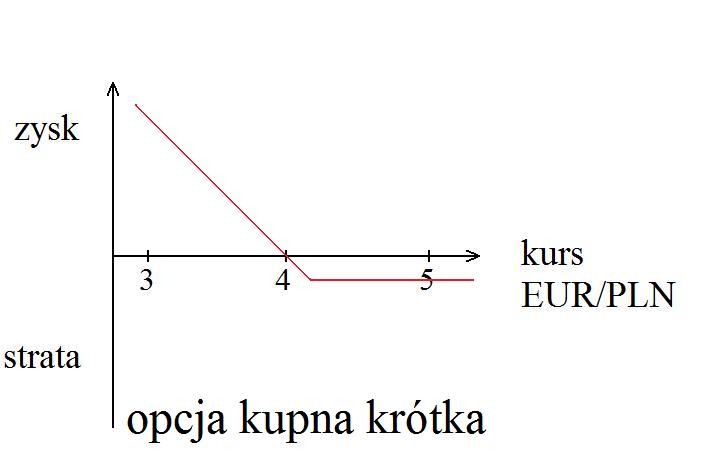

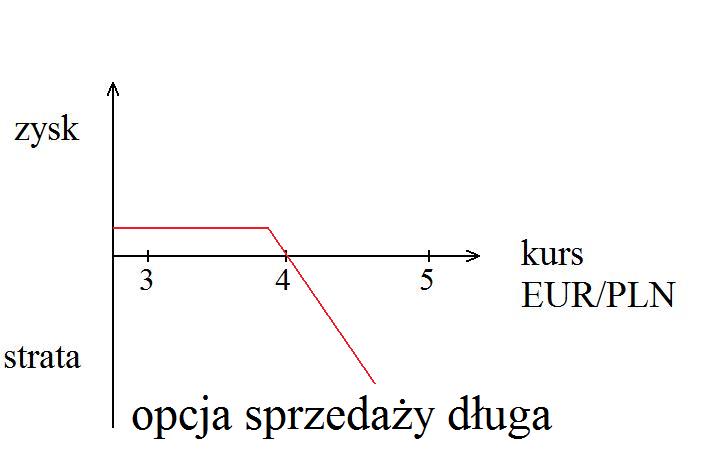

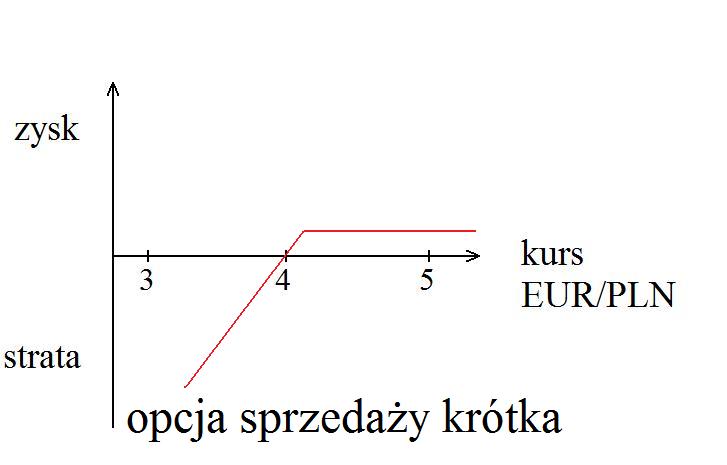

Opcje walutowe

Informacje ogólne

- można sprzedać opcję (ograniczony zysk, nieograniczona strata, )

- można kupić opcję (nieograniczony zysk, ograniczona strata)

- opcje mogą być zawierane zarówno na kupno (pozycja długa) jak i sprzedaż (pozycja krótka) danej waluty.

- opcja walutowa zapewnia możliwość kupna lub sprzedaży waluty po określonym kursie bez traktowania tego jako obowiązek (wyjątkiem jest sprzedaż opcji)

Opcje składają się z czterech elementów:

1. Ilości waluty kupowanej.

2. Ilości waluty sprzedawanej.

3. Kurs wymiany.

4. Data wygaśnięcia.

Opcja europejska to opcja która może zostać zrealizowana tylko w jednym, z góry określonym terminie.

Opcja amerykańska to opcja która może zostać zrealizowana w dowolnym czasie przed upływem określonego terminu zwanego terminem wygaśnięcia.

Opcja egzotyczna to opcja która ma dodatkowe warunki wykonania.

Opcja waniliowa

Koszt opcji walutowych zależy od zmienności rynkowej (im większa zmienność ty większy koszt opcji). Wycenę opcji przeprowadza się w oparciu o wzór Garmana-Kohlhagena.

Opcje kanałowe (cylindryczne, zero kosztowe)

w celu uniknięcia opłacania kosztów opcji wystawia się opcje przeciwne za, które otrzymuje się premię opcyjną. Jednak przeważnie otrzymana premia jest mniejsza od kosztów kupna opcji. Dlatego wystawia się więcej opcji aby otrzymać większą premię opcyjną. Często wystawia się dużo więcej opcji po to aby osiągnąć dodatkowy zysk (tak jak to miało miejsce w przypadku polskich firm).

Wspólna waluta w krajach UE (nie wiem czy to o to chodzi??)

Efekty pozytywne:

Eliminacja ryzyka kursowego tj. ryzyka nagłego i niespodziewanego

osłabienia lub wzmocnienia złotego wobec euro.

Dzieki wykluczeniu ryzyka kursowego zwieksza sie pewnosc warunków

wymiany handlowej miedzy Polska a strefa euro - importerzy i eksporterzy

wiedza znacznie lepiej na czym stoja. Wyeliminowane zostaja

takze koszty ubezpieczania sie od tego ryzyka. Oba te efekty

sprzyjaja intensyfikacji wymiany handlowej Polski z Europa (wzrost

eksportu i importu).

Obnizenie kosztów transakcyjnych na rynku produktów (nie trzeba wymieniac

walut i płacic za te wymiane bankom), a takze zwiekszenie

przejrzystosci w handlu miedzynarodowym oraz uproszczenie analiz

kosztów i cen.

Powinno sie to przełozyc na wzrost wolumenu handlu miedzynarodowego

i wieksza konkurencyjnosc rynków, a co za tym idzie - takze

wieksza ich elastycznosc. Traci sektor finansowy, który nie posredniczy

juz w wymianie walut i ubezpieczaniu od ryzyka kursowego, ale

zyskuja wszystkie pozostałe sektory - zwłaszcza przemysł.

Szybsza konwergencja stóp procentowych na rynku miedzybankowym

- redukcja stóp w Polsce.

W chwili obecnej marze bankowe sa w Polsce wyzsze niz w strefie euro

- wprowadzenie euro powinno przyspieszyc proces ich redukcji. W

konsekwencji wzrosnac powinna konkurencyjnosc polskiego rynku

kapitałowego i jego integracja ze swiatowymi rynkami finansowymi.

Efekty negatywne

(1) Wyzsza inflacja przez:

(i) efekt inflacyjny zwiazany z trendem aprecjacji kursu realnego (efekt

Balassy-Samuelsona lub zblizony),

(ii) niepoprawna percepcje inflacji jako wyzszej po wprowadzeniu

ujednoliconej waluty,

(iii) efekt spekulacyjnego zaokraglania niektórych cen w góre.

Efekty mieszane

(1) Redukcja swobody w polityce makroekonomicznej - głównie monetarnej.

Bedac w unii walutowej, nie mozna selektywnie (tj. róznie dla

róznych krajów) wykorzystywac niezaleznej polityki monetarnej

w odpowiedzi na niespodziewane zaburzenia dotykajace asymetrycznie

(niejednakowo) rózne kraje.

Wstapienie do unii monetarnej moze byc jednak takze wykorzystane

celem zaimportowania stabilnosci makroekonomicznej (zmniejszenia

ryzyka owych szoków), w przypadku krajów relatywnie mniej

wiarygodnych niz unia walutowa jako całosc.

Problem dystrybucji

Znaczenie słów symboli i skrótów

Zagadnienia uzupełniające

Efekt kraju pochodzenia

Międzynarodowy transfer technologii

TRANSFERTECHNOLOGII

przekazywanie określonej wiedzy technicznej i organizacyjnej i związanego z nią know-how celem gospodarczego (komercyjnego) wykorzystania

szczególny przypadek transferu wiedzy, obejmujący przepływ dokumentacji i know-howniezbędnych do realizacji danej innowacji

proces zasilania rynku technologiami, stanowiący szczególny przypadek procesu komunikowania się

głównie pomiędzy sektorem nauki i badań a sferą działalności gospodarczej,

ale również pomiędzy przedsiębiorstwami czy też instytucjami naukowymi

KNOW-HOW

„wiedzieć jak”

pakiet nieopatentowanych informacji praktycznych, wynikających z doświadczenia i badań:

1.niejawne-nie są powszechnie znane;

2.istotne-ważne i użyteczne do wytworzenia danego produktu;

3.zidentyfikowane-opisane w zrozumiały sposób.

musi mieć charakter sekretulub nowości

może być chronione patentami

Transfer technologii w warunkach rynkowych może przybierać formę:

pasywną

przedsiębiorstwo pozyskuje technologię ze źródeł zewnętrznychi nie prowadzi własnych prac badawczo-rozwojowych

aktywną

pozyskaniu i wdrażaniu w przedsiębiorstwie technologii z zewnątrz towarzyszą własne prace badawczo-rozwojowe

NIEKOMERCYJNYTRANSFERTECHNOLOGII

wiedza przekazywana bezpłatnie (studia i staże, wyjazdy zagraniczne w ramach studiów),

literatura, czasopisma naukowe

konferencje, wystawy, targi,

stowarzyszenia zawodowe i profesjonalne,

wzajemne nieodpłatne przekazywanie licencji,

wiedza przekazywana w ramach firm, koncernów międzynarodowych.

KOMERCYJNYTRANSFERTECHNOLOGII

przepływ wiedzy i technologii między podmiotami nie związanymi ze sobą strukturalnie i obejmuje:

transfer zmaterializowany (hard)-obrót maszynami,

obrót licencjami na wynalazki i wzory użytkowe oraz know-how.

MIĘDZYNARODOWYTRANSFERTECHNOLOGII

przenikanie nowoczesnej wiedzy do innych krajów

międzynarodowy transfer ludzi

TRANSFERTECHNOLOGIIAMIĘDZYNARODOWYOBRÓTGOTOWYMIWYROBAMI

Wchodzenie na rynki różnych krajów(zazwyczaj najpierw bogatych, potem biedniejszych) tego samego wyrobu w różnym czasie, zgodnie z przebiegiem cyklu jego życia, w większości przypadków nie możebyć traktowana jako transfer technologii.

Ale sprzedaż nowoczesnego sprzętu inwestycyjnego, np. maszyn do produkcji nowoczesnych wyrobów, można określić terminem transfer technologii.

ETAPYWPROWADZENIANOWEGOPRODUKTU, BĘDĄCEGO EFEKTEM PRAC BADAWCZO-ROZWOJOWYCH

1.Wprowadzenie

(sprzedaż na terenie kraju macierzystego)

pod koniec tej fazy decyzja o eksporciena inny rynek

2.Wzrost konkurencji cenowejw wyniku wprowadzenia podobnych produktów przez inne firmy

najczęściej sprzedaż patentu w drodze licencji

3.Dojrzałość

(produkt „powszednieje” -wysoka sprzedaż, natomiast udział w rynku maleje)

uruchomienie produkcji przez nabywcę licencji (własny rynek, eksport)

LICENCJA

sprzedaż patentu w formie licencji

klasyczny transfer technologii

umowa kupna-sprzedaży praw wyłącznychzezwalająca na korzystanie z praw wyłącznych do wynalazku, wzoru użytkowego, wzoru przemysłowego i topografii układu scalonego lub dzieła będącego przedmiotem prawa autorskiego

dotyczy wyłącznie wytwarzania dóbr materialnych

1.Ograniczenie liczby potencjalnych biorców

jeden biorca w danym kraju

sublicencja -licencja udzielona poprzez licencjobiorcę

2.Okres, na jaki licencja jest przyznawana

przedłużenie

licencja na określoną liczbę egzemplarzy wyrobu, np. licencja na bardzo duże urządzenia

3.Odpłatnośćza uzyskanie licencji

wstępna jednorazowa zapłata;

opłaty od z góry określonej wielkości produkcji;

opłaty okresowe, tzn. royalties.

4.Sprzedaż wyrobów licencyjnych

klauzula konkurencji (określenie rynków zastrzeżonych dla licencjodawcy, przyznanych licencjobiorcy i mogących być przedmiotem penetracji obu partnerów)

5.Rozwiązywanie w umowach licencyjnych zagadnień marketingowych

użycie znaku towarowego (marki handlowej) dawcy przez odbiorcę,

kontrola jakości wyrobu wytwarzanego na podstawie licencji,

korzystanie (ewentualne) ze stacji serwisowych licencjodawcy,

zagadnienie wykorzystania materiałów z zakresu promocji marketingowej (wspólne opracowywanie materiałów reklamowych, uczestnictwo w imprezach targowo-wystawienniczych).

6.Sprzedaż know-how

FRANCHISING

odstępowanie opatentowanej technologii produkcji lub systemu usług

stosunkowo rzadko dotyczy samej produkcji (ew. produktów spożywczych)

UMOWYFRANCHISINGOWE

liczba biorców w jednym kraju może być znaczna, co zależy od chłonności danego rynku i możliwości kapitałowych potencjalnych biorców

RODZAJEFRANCHISINGU

dystrybucyjny

(centra dystrybucji, systemy sprzedaży)

usługowo-wytwórczy

(gastronomia, hotelarstwo)

usługowy

(wynajem samochodów, stacje benzynowe, usługi konsultingowe)

wytwórczy

OBOWIĄZKIORGANIZATORASIECI(DAWCY)

udostępnienie prawa do znaku towarowego(marki handlowej)

bezwzględny warunek dla dawcy

zachowanie wystroju zewnętrznego i wewnętrznego, zasad obsługi klientów i ubioru personelu

identyfikacja działalności biorcy z działalnością dawcy

przekazanie know-howpozwalające na prowadzenie danej działalności

modernizowanie technologiii udostępnianie jej uczestnikom sieci

zapewnienie wyłączności terytorialnejlub grupy nabywcówuczestnikom sieci

prowadzenie działań z zakresu promocji marketingowejna skalę globalną i częściowe ponoszenie kosztów

OBOWIĄZKIPRZYSTĘPUJĄCEGODOSIECI

poniesienie kosztów niezbędnych inwestycji(budowle lub lokale, zakup i montaż odpowiednich urządzeń)

uiszczenie kwoty za uzyskanie zezwoleniaod organizatora sieci oraz opłat okresowychza prowadzenie działalności, uzależnionych od obrotu lub zysku

zastosowaniepozyskanej wiedzy i wersji zmodernizowanych usług lub produktów

dbanie o jakość i identyfikacjętowaru lub usługi

dobry wizerunek całej sieci

ponoszenie kosztów lokalnej promocji marketingoweji (częściowo) promocji w skali globalnej

nieprowadzenie działań konkurencyjnychw stosunku do organizatora sieci

wykorzystanie pozyskanej wiedzy w niezależnym przedsięwzięciu

LEASING

forma najmu, dzierżawy ruchomych środków trwałychalbo nieruchomości

możliwość użytkowania określonych dóbr bez konieczności ich nabycia (użytkownik nie jest formalnym właścicielem użytkowanego przedmiotu)

Leasing finalnych wyrobów gotowych, np. wynajem samochodów osobowych, nie jest formą transferu technologii,

ale np. leasing linii technologicznych lub maszyn do produkcji nowoczesnych wyrobów, można uznać za transfer technologii.

pośredni

(częściej występujący)

wyspecjalizowane firmynabywają dobra inwestycyjne od producentów i wynajmują je użytkownikom w kraju i zagranicą

bezpośredni

prowadzony przez wytwórcówdanego sprzętu inwestycyjnego czy środków transportowych

CHARAKTERLEASINGU

netto

sam najem lub dzierżawa

brutto

dodatkowo, klauzula dotycząca montażu wynajmowanych urządzeń, ich obsługi i konserwacji

1. Określenie przedmiotu leasingu.

2. Zakres obowiązków związanych z obsługą wynajmowanego sprzętu (leasing netto lub brutto).

3. Sposoby, terminy zapłaty oraz zabezpieczenie opłat.

Stopa amortyzacji-fizyczne i moralne zużycie przedmiotu najmu.

-koszty obsługi technicznej i ewentualnych napraw.

4. Czas trwania umowy leasingowej; przedłużenie.

OFFSET

Ujęcie szersze -wszelkie rodzaje transakcji wymiennych:

barter,

kompensata,

wiązanie,

samospłata(buy back),

counter-purchase(zobowiązanie do wzajemnego zakupu).

Ujęcie węższe -rodzaj transakcji wymiennych polegających na współpracy w dziedzinie zakupu, głównie kosztownego sprzętu inwestycyjnego, samolotów pasażerskich i wojskowych, itp.

Transferem technologiimożemy uznać offset w przypadku urządzeń o wysokim stopniu nowoczesności.

FORMYOFFSETU

bezpośredni

(nabywca drogiego sprzętu dostarcza bezpośrednio sprzedawcy pewne części składowe do nabywania urządzeń, montowane zarówno w nabywanych urządzeniach, jak i w urządzeniach wytwarzanych przez sprzedawcę nabywanego sprzętu dostarczanych także innym nabywcom).

pośredni

(formą kompensowania zakupu określonych urządzeń jest dostawa przez ich nabywcę pewnych produktów z innej dziedziny produkcji).

UMOWAOFFSETOWA

Umowa offsetowa zawiera klauzule dotyczące elementów wytwarzanych przez nabywcę urządzeń (w formie dokumentacji technicznej), dostaw maszyn i urządzeń do ich produkcji oraz ich montażu, terminów dostaw z jednej i z drugiej strony, przewidywane wielkości produkcji, koszty produkcji i ceny sprzedaży. Istnieje też klauzula o nieudostępnianiu pozyskanych informacji innym osobom i organizacjom.

JOINTVENTURES

Transfer technologii przez uruchamianie produkcji za granicą w filiach lub firmach działających na zasadach współwłasności

W szerszym znaczeniu joint venturesoznacza współpracę między jednostkami zagranicznymi w postaci umów dżentelmeńskich, kontraktów, umów (licencyjnych, franchisingowych).

Joint venture-wykupienie części udziałów na określonych zasadach. Inwestująca firma jest zmuszona do współpracy z miejscowym współzarządzającym (podejmowanie decyzji inwestycyjnych, kadrowych i rynkowych).

TRANSFERLUDZI

kraj przyjmujący (importujący)-wysoki stopień zaawansowania technologicznego,

kraj wysyłający (eksportujący)-znacznie niższy poziom rozwoju.

Wyszukiwarka

Podobne podstrony:

test marketing, I rok MSU, marketing międzynarodowy

Program ćwiczeń z Makroekonomii II, I rok MSU, makro

gospodarka otwarta, I rok MSU, makro

glowne teorie makroekonomiczne, I rok MSU, makro

Bezrobocie w Pl, I rok MSU, makro

Zbiorowość statystyczna to zbiór elementów podobnych, I rok MSU

Analiza str cz. 2, II rok MSU, zarządzanie strategiczne II

Makroekonomia DLA DAWIDA, I rok MSU, makro

Rachunek Pigółka, I rok MSU, Rachunkowosc zarządcza

Program ćwiczeń z Makroekonomii II, I rok MSU, makro

gospodarka otwarta, I rok MSU, makro

sciaga MM, Zarządzanie, II rok, Marketing międzynarodowy

marketing test, UWM Olsztyn - MSU Zarządzanie, Marketing międzynarodowy

marketing międzynarodowy - tabelki, Zarządzanie, II rok, Marketing międzynarodowy

Marketing międzynarodowy 1, Zarządzanie, II rok, Marketing międzynarodowy

MARKETING MIĘDZYNARODOWY

więcej podobnych podstron