Rola podatku dochodowego od osób fizycznych w systemie podatkowym

Podatek to przymusowe, nieodpłatne i bezzwrotne świadczenie materialne pobierane przez państwo lub inny związek publiczny. Świadczenie materialne pobierane jest od osób fizycznych oraz prawnych i innych jednostek organizacyjnych, głównie w formie pieniężnej.

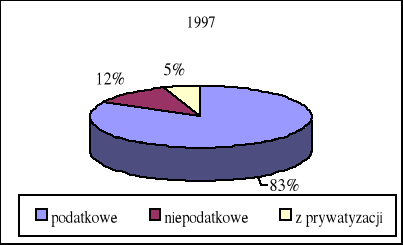

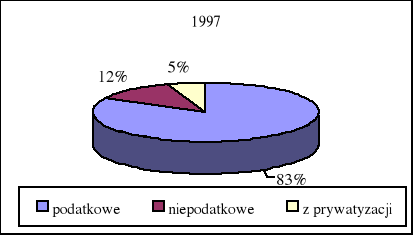

Podatki są podstawowym źródłem dochodów państwa, niezależnie od jego ustroju i formy - to obywatele poprzez wpłacane podatki finansują jego funkcjonowanie. W 1997 roku dochody budżetu państwa kształtowały się następująco:

Wykres 1

Dochody budżetu państwa.

Źródło: ”Rocznik statystyczny Rzeczypospolitej Polskiej”, Warszawa 1998 rok.

Każde państwo reguluje wielkość obciążeń podatkowych swych obywateli

w drodze ustaw uchwalanych przez parlament czy inny organ ustawodawczy. Ustawy te stwarzają podstawy prawne wymiaru i zasad poboru podatków. Bez sprawnego

i skutecznego w działaniu systemu podatkowego nie byłoby możliwe funkcjonowanie państwa.

Funkcje państwa są spełniane poprzez sieć niezbędnych struktur państwowych. Struktury te, jeśli nawet będą niewielkie, muszą być sprawne i funkcjonalne, stąd ktoś musi łożyć na ich utrzymanie. Od czasów starożytności nie wymyślono czegoś skuteczniejszego niż powszechne opodatkowanie obywateli przez państwa. Podatki są przymusowymi daninami nawet w tych państwach, które cieszą się wielkim szacunkiem i poważaniem obywateli.

Bardzo istotna jest kwestia właściwych proporcji między podatkami

a przychodami uzyskiwanymi przez obywateli. Wysokość podatków winna stymulować rozwój gospodarczy i zachęcać do inwestowania.

Podatki są szczególnym elementem polityki gospodarczej państwa.

Za pośrednictwem tego swoistego prawno-ekonomicznego instrumentu państwo może wpływać na działalność jednostek gospodarczych. Podatki powinny spełniać ważne funkcje, a mianowicie funkcję:

fiskalną,

stymulacyjną,

redystrybucyjną,

wyrównawczą,

informacyjną.

Funkcja fiskalna jest jedną z najstarszych, jaką spełniają podatki. W aspekcie funkcji fiskalnej podatki stanowią główne źródło dochodów budżetowych. Dochody

te służą finansowaniu sfery budżetowej i działalności socjalnej, wypełnianiu funkcji obronnych, politycznych, a także dają podstawę finansową gospodarczym przedsięwzięciom państwa na skalę ogólnokrajową. Zróżnicowanie dochodów podatkowych w poszczególnych latach przedstawia poniższa tabela:

Tabela 1

Dochody podatkowe budżetu państwa.

Wyszczególnienie |

1991 |

1995 |

1996 |

1997 |

Dochody podatkowe |

16317,4 |

68975,2 |

83864,5 |

98688,5 |

Podatki pośrednie w tym: |

x

|

36314,8

|

46803,1

|

55252,4

|

podatek VAT |

x |

20666,9 |

28014,9 |

36914,5 |

podatek akcyzowy |

x |

12139,9 |

15524,0 |

17890,2 |

Podatek dochodowy w tym: |

5376,2 |

32348,8 |

36902,2 |

43205,5 |

p. od osób fizycznych |

x |

23511,8 |

26171,9 |

29941,5 |

p. od osób prawnych |

x |

8837,0 |

10730,3 |

13264,0 |

Źródło: „ Rocznik Statystyczny Rzeczypospolitej Polskiej”, Warszawa 1998 rok.

Omawiając funkcję fiskalną podatku dochodowego należy zwrócić uwagę,

że nie może cechować się on nadmiernym fiskalizmem.

O nadmiernym fiskalizmie możemy mówić wtedy, gdy wysokość obciążeń powoduje u podatników ograniczenie bądź likwidację ich działalności. W celu przeciwdziałania fiskalizmowi podatku dochodowego, w pierwszej kolejności należy stosować zasadę nienaruszalności źródła dochodu. Oznacza ona, iż podatek nie może być nadmierny, to znaczy nie powinien hamować działalności gospodarczej zarówno poszczególnego podatnika, jak i w skali całego kraju. Gdyby podatek dochodowy naruszył źródło dochodu, oznaczałoby to w przyszłości znaczny spadek jego wydajności i w rezultacie zmniejszenie wpływów do budżetu.

Funkcja stymulacyjna podatków ma charakter uniwersalny i występuje

w państwach o różnych założeniach ustrojowych. Stymulacja może polegać

na wprowadzeniu określonego podatku, na zróżnicowaniu stawek podatkowych, stosowaniu zwyżek, ulg i zwolnień. Oddziaływanie podatku polega tu na stworzeniu sytuacji zachęcającej podatników do określonych zachowań w sferze gospodarczej.

To oddziaływanie na podmioty gospodarcze może mieć charakter ogólny

lub selektywny. W pierwszym przypadku przez poziom obciążenia, zwolnienia okresowe od podatku, a także odpowiednie ukształtowanie podstawy opodatkowania skłania się osoby fizyczne lub prawne do podejmowania, kontynuowania, a nawet

do intensyfikacji działalności gospodarczej, w drugim-głównie poprzez ulgi

oraz podmiotowe zwolnienia podatkowe-dąży się do rozwoju określonej formy działalności. Może to dotyczyć preferencji podatkowych dla inwestycji, badań naukowych, ochrony środowiska itp.

Podatki powinny być skutecznym i czułym narzędziem polityki gospodarczej, powinny spełniać rolę bodźca zachęcającego do podejmowania działań pożądanych

z punktu widzenia interesu społecznego.

Funkcja ta stawia więc podatkowi cel ekonomiczny, którym jest wspieranie działalności gospodarczej, szczególnie tej priorytetowej z punktu widzenia państwa. Prawo tworzy system podatkowy, którego przedmiotem regulacji jest materia gospodarcza. A zatem podatki muszą odpowiadać uwarunkowaniom gospodarczym,

w przeciwnym razie nie spełnią pożądanej roli w państwie.

Funkcja redystrybucyjna akceptowana jest w każdych warunkach społecznych i politycznych. Dzięki podatkom następuje redystrybucja dochodu

i majątku narodowego między podatnikami a związkami publicznoprawnymi, jakimi jest państwo i organy samorządu terytorialnego.

Zakres redystrybucji podatkowej zależy od struktury gospodarki. Jest

on szerszy w tych krajach, w których występuje wiele sektorów gospodarczych: państwowy, spółdzielczy i prywatny. Dochód wytworzony w sektorach pozapaństwowych nie może być pozostawiony w całości wyłącznie do ich dyspozycji. Jego część przejmowana jest do budżetu. Rozmiary tej części określają naczelne organy państwa.

Dzięki temu, że podatki pozwalają przemieszczać środki finansowe do budżetu państwa, zabezpieczone jest pokrycie zadań społecznych, oświatowych

czy obronnych. Jednocześnie podatki pozwalają regulować udział w dochodzie narodowym tych podmiotów, w stosunku do których państwo nie może posługiwać się innymi instrumentami, takimi jak ceny czy płace. W Polsce lista tych podmiotów jest długa i obejmuje, m.in.: jednostki spółdzielcze, jednostki świadczące usługi niematerialne, firmy prywatne, osoby fizyczne prowadzące na własny rachunek działalność zarobkową, posiadające majątek i uzyskujące dochody.

Redystrybucja jest podstawową funkcją podatków, ponieważ mamy tu

do czynienia z przesuwaniem części dochodu narodowego bądź też, w szczególnych przypadkach, majątku narodowego. W trakcie opodatkowania podział ten może wystąpić bezpośrednio pomiędzy podatnikiem a budżetem, bądź też pośrednio- jeżeli w rozliczeniach tych uczestniczy płatnik. W każdym z tych przypadków źródłem zapłaty jest dochód lub majątek.

Redystrybucyja funkcja podatku zależy w dużym stopniu od zakresu centralizacji i koncentracji gospodarki, a te wiążą się z kolei z zakresem i celami wydatków budżetowych.

Funkcja wyrównawcza ma na celu zacieranie nierówności w dochodach różnych podmiotów gospodarczych. W konstrukcji podatków często jest uwzględniana indywidualna sytuacja podatnika - brane są pod uwagę takie jej elementy, jak np. wysokość dochodów, liczba osób będących na utrzymaniu podatnika, wydatki

na utrzymanie lub zakup budynku mieszkalnego. Posługiwanie się podatkami w tym celu jest różnokierunkowe. Często z opodatkowania są wyłączane artykuły pierwszej potrzeby, a niskie dochody są zwalniane od obciążeń lub opodatkowane preferencyjnie. Niektóre wydatki wyłącza się z dochodu będącego podstawą opodatkowania. Dotyczy to m.in. wydatków na leczenie czy na naukę dzieci.

W niektórych krajach są też potrącane określone kwoty z opodatkowania podatkiem dochodowym odpowiednio do liczny osób w rodzinie, które nie uzyskują dochodów.

Funkcja informacyjna, często zwana ewidencyjno-kontrolną, umożliwia zebranie informacji dotyczących poszczególnych podatników w skali mikro, a także zespołów podatników w skali makro oraz daje podstawę do wyciągania wniosków

na temat przebiegu procesów gospodarczych i możliwość elastycznego reagowania

w celu stymulowania pożądanych zachowań podatników.

Przejawem tej funkcji jest wymóg prowadzenia przez jednostki objęte obowiązkiem podatkowym określonej ewidencji, dającej możliwość kontroli zachowań tych jednostek przez organy skarbowe państwa.

M. Pietraszewski, E. Strzyżewka, J. Szwajor, Finanse , eMPi2, Poznań 1996.

M. Pietraszewski, e. Strzyżewka, J. Szwajor, Finanse, eMPi2, Poznań 1996

J. Głuchowski, Wstęp do skarbowości, Wydawnictwo Wyższej Szkoły Bankowej, Poznań 1997

J. Kulicki, P. Sokół, Podatki i prawo podatkowe, Państwowe Wydawnictwo Ekonomiczne,

Warszawa 1995

J. Kulicki, P. Sokół, Podatki i prawo podatkowe, Państwowe Wydawnictwo Ekonomiczne,

Warszawa 1995

Wyszukiwarka

Podobne podstrony:

Oferta leczenia dla osób uzależnionych od narkotyków z uwzględnieniem systemu DRUG FREE

egzamin, anatomia szpilki klucze wszystie od katedry 2005, Systema nervosum centrale Termin: 4, Tura

test z ubezpieczen, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, system ubezpieczeń patrz www.k

Ubezpieczeni - testy-, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, system ubezpieczeń patrz ww

Podatki, Podatek dochodowy od osób fizycznych (17 stron)

Rola podatku dochodowego od osób fizycznych

sq zmiany w podatku dochodowym od osób fizycznych PGPD5ACQNSPHBSWVJCXNVBZJNER7HABSKRXZLOA

Podatki, Zmiany w podatku dochodowym od osób fizycznych

Podatki, Zmiany w podatku dochodowym od osób fizycznych

więcej podobnych podstron