Od czego zależy koszt kapitału?

Koszt kapitału czyli minimalna korzyść, jakiej oczekują

jego właściciele w zależności od ryzyka na jaki go

wystawiają, zależy od: możliwości produkcyjnych,

preferencji czasowych dla konsumpcji, ryzyka, inflacji,

ograniczonych zasobów kapitałowych.

2 parametry kosztu kapitału:

Określa czy nasze zasoby należy zaoszczędzić, czy

Zainwestować oraz identyfikuje poszczególne źródła

Kapitału, dzięki czemu pozwala na ich właściwe

Wykorzystanie.

Co oznacza, że koszt kapitału jest stopą płotkową

(graniczną stopą zwrotu)?

Koszt kapitału jest graniczną stopą zwrotu, gdyż

przekroczenie tej stopy zwrotu powoduje uzyskanie

nadwyżki finansowej wynikającej z dobrze

zainwestowanych funduszy dawców kapitałów, co

przekłada się na ich satysfakcję i skłonność do

pozostawienia kapitału w przedsiębiorstwie.

W przypadku nie przekroczenia granicznej stopy zwrotu

występuje strata, która wynika ze źle zainwestowanych

funduszy.

Dlaczego kapitał własny ryzykuje więcej od obcego?

Akcjonariusz ponosi większe ryzyko niż kredytodawca,

Ponosi ryzyko działalności gospodarczej; pełni funkcje

Zabezpieczającą; Jest ostatni w strumieniu pieniężnym,

Jest najdroższym kapitałem

Podaj podstawowe cechy kapitałów.

Podmiot wnoszący kapitał; Okres zwrotu;Koszt kapitału

Okresowe płatności; Korzyści podatkowe; Zysk;

Kontrola wykorzystania kapitału; Ryzyko bankructwa

Scharakteryzuj pod. funkcje kapitału własnego:

Funkcja finansowa (kapitał własny jest traktowany jako

źródło pokrycia strat, które finansuje działalność)

Funkcja wiarygodności (im większy udział kapitałów

własnych w finansowaniu przedsiębiorstwa, tym

większa wiarygodność kredytowa)

Funkcja zabezpieczająca dla przedsiębiorstwa

(podnoszą one i utrzymują tzw. kredyt zaufania,

zabezpieczenie pod zaciągane kredyty)

Funkcja inicjatywna (im większe zadłużenie tym

większe uzależnienie od kredytodawcy)

Funkcja inicjująca (by móc rozpocząć działalność)

Funkcja gwarancji dla wierzycieli (w np. upadłości

wszelkie zobowiązania będą pokryte z tych kapitałów)

Co to jest agio? Nadwyżka uzyskana ze sprzedaży

udziałów powyżej ich wartości nominalnej, która zostaje

w całości przekazana na fundusz zapasowy spółki.

Przeznaczenie i tworzenie kapitału podstawowego

Przeznaczenie- stanowi bazę firmową dla działania

przedsiębiorstwa i jest formalną gwarancją zaspokojenia

roszczeń wierzycieli spółki. Tworzenie- z pierwotnie

wniesionych wkładów przez wspólników przy

zakładaniu przedsiębiorstwa oraz późniejszych

wkładów podwyższających ten kapitał.

Przeznaczenie i tworzenie kapitału rezerwowego.

Przeznaczenie- może być przeznaczony na wypłaty

dywidend jak również źródłem finansowania inwestycji,

prac badawczo-rozwojowych, czuli szczególnych

świadczeń na rzecz pracowników. Tworzenie- tworzony

jest dobrowolnie z odpisów z zysków.

Przeznaczenie i tworzenie kapitału zapasowego.

Przeznaczenie- jest rezerwą finansową stabilizującą

działalność przedsiębiorstwa i służy głównie do

pokrycia ewentualnych strat. Tworzenie- głównym

źródłem tego kapitału jest agio - nadwyżka uzyskana

z sprzedaży udziałów powyżej ich wartości nominalnej;

tworzony jest także z odpisów z zysku oraz dopłat

dokonywanych przez akcjonariuszy w zamian za

specjalne uprawnienia.

Podaj złote reguły finansowania przedsiębiorstwa.

Złota reguła bilansowa (poza pytaniem: majątek

obarczony wysokim ryzykiem powinien być

finansowany kapitałem własnym)

Złota reguła bankowa (poza pytaniem: długoterminowo

związany majątek powinien być finansowany z

kapitału długoterminowego, czyli cały majątek trwały

oraz długoterminowe elementy majątku obrotowego

(w praktyce: stała część zapasów) powinny być pokryte

kapitałami własnymi oraz długoterminowymi

kapitałami obcymi.

Co to są należności? Uprawnienie jednostki (np. firmy)

do otrzymania świadczenia pieniężnego od drugiej

osoby fizycznej lub prawnej, czyli od dłużnika.

Co to są przychody? Uzyskany lub należny wpływ

wartości, korzyści materialnych w ramach prowadzonej

działalności gospodarczej.

Co to są zobowiązania? Pieniężne lub rzeczowe

świadczenie dłużnika na rzecz wierzyciela (np. firmy),

które na dzień powstania musi mieć ściśle określoną

wartość oraz termin zrealizowania.

Co to są koszty? Nakłady wyrażone w jednostkach

pieniężnych poniesione w celu uzyskania przychodu.

Co to jest bilans?

Bilans jest sprawozdaniem o sytuacji majątkowej i

finansowej przedsiębiorstwa, zestawia majątek

przedsiębiorstwa (aktywa) i źródła jego finansowania

(pasywa). Sporządzany jest na określony dzień.

Spełniona musi być zasada równowagi bilansowej tj.

suma aktywów musi się równać sumie pasywów.

Podaj memoriałową zasadę rachunkowości.

Memoriałowa zasada rachunkowości mówi o tym, że

wszystkie operacje gospodarcze należy przypisać do

okresów, których dotyczą bez względu na to, czy są

skuteczne finansowo, czy nie (tzn., czy towarzyszą im

w tym momencie wpływy lub wydatki finansowe, czy

nie). Zgodnie z tą zasadą zaksięgowany przychód

oznacza tylko wystawioną fakturę, a niekoniecznie

wpływy gotówkowe, które mogą być przesunięte w

czasie. Konsekwencją memoriałowej zasady

rachunkowości jest ujęcie w księgach rachunkowych

wszystkich zdarzeń gospodarczych, które wystąpiły w

danym roku budżetowym. Ujęcie takie stwarza

możliwość kompleksowego zaprezentowania tych

zdarzeń (w tym należności i zobowiązań).

Scharakteryzuj aktywa trwałe i obrotowe

Aktywa trwałe- nie zużywają się lub nie dotyczą

jednego cyklu produkcyjnego, podnoszą wartość

przedsiębiorstwa i jego wiarygodność, są obarczone

wysokim ryzykiem, wyróżniamy:

wartości niematerialne i prawne; rzeczowe aktywa

trwałe; należności długoterminowe;

inwestycje długoterminowe;

długoterminowe rozliczenia międzyokresowe

Aktywa obrotowe- aktywa krótkoterminowe, które

zużywają się w jednym cyklu produkcyjnym:

zapasy ; należności krótkoterminowe;

inwestycje krótkoterminowe;

krótkoterminowe rozliczenia międzyokresowe

Od czego zależy wielkość zapasów i należności?

Wielkość zapasów zależy od:

Technologii; trwałości i specyfiki produktu;

unikalności i dostępności zapasów; sezonowości

Wielkość należności zależy od:

praktyki w branży; produktu;

rynku (rynek dostawców lub rynek odbiorców)

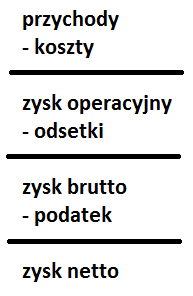

Co to jest rachunek zysków i strat ?

Sprawozdanie o dokonaniach

przedsiębiorstwa na dany

okres. Zestawia przychody i

koszty ich osiągnięcia.

Oceniając przedsiębiorstwo

na podstawie tego

sprawozdania powinniśmy

starać się określić, w których

obszarach działalności przedsiębiorstwo pracuje

najefektywniej, które obszary przyczyniają się do

wypracowania zysku, a które do poniesienia straty.

Według jakiej zasady sporządzane jest

sprawozdanie z przepływów środków pieniężnych i

jakie są konsekwencje stosowania tej reguły?

Rachunek przepływów pieniężnych metoda

bezpośrednia:

Przepływy z działalności operacyjnej

(Wpływy-wydatki):

Wpływy:

+Sprzedaż

+Inne wpływy z działalności operacyjnej

Wydatki:

-Dostawy i usługi

-Wynagrodzenia netto

-Ubezpieczenia społeczne i zdrowotne oraz inne

świadczenia

-Podatki i opłaty o charakterze publicznoprawnym

-Inne wydatki operacyjne

Rachunek przepływów pieniężnych metoda pośrednia:

Przepływy z działalności operacyjnej

(zysk netto + korekty razem)

Zysk netto

Korekty razem:

+ amortyzacja

+ zyski (straty) z tytułu różnic kursowych

+ odsetki i udziały w zyskach (dywidendy)

+ zyski (straty) z działalności inwestycyjnej

Rachunek przepływów pieniężnych można sporządzić

zarówno metodą pośrednią, jak i bezpośrednią. Trzeba

jednak mieć na uwadze, że wybierając metodę

bezpośrednią, należy zaprezentować uzgodnienie

przepływów pieniężnych netto z działalności

operacyjnej sporządzone metodą pośrednią. Oznacza

to, że bez względu na wybraną metodę prezentacji w

sprawozdaniu finansowym konieczne jest dokonanie

wyliczeń przy metodzie pośredniej.

Podaj, w jaki sposób zwiększa się wartość księgowa

kapitału własnego?

Skorygowana wartość księgowa kapitału własnego jest

wartością księgową kapitału własnego, powiększoną

o tzw. ekwiwalenty kapitału własnego, które łącznie

odzwierciedlają wszystkie środki pieniężne

zainwestowane pośrednio lub bezpośrednio przez

właścicieli.

Ekwiwalenty kapitału własnego:

· Rezerwy związane z wyceną zapasów metodą LIFO

· Rezerwy na odroczony podatek dochodowy

· Skumulowane umorzenie wartości firmy

· Skumulowane saldo strat i zysków nadzwyczajnych

z lat ubiegłych

· Rezerwy utworzone na zagrożone należności

· Pozostałe rezerwy, np. udzielone gwarancje

Wymień i scharakteryzuj główne obszary

funkcjonowania przedsiębiorstw:

Obszar operacyjny - przypływy kształtują się różnie

ze względu na specyfikę danego przedsiębiorstwa.

W zależności od tego co jest działalnością podstawową

dla danego podmiotu będą to wpływy i wydatki z

działalności produkcyjnej, handlowej lub usługowej.

Przepływy z działalności operacyjnej odgrywają

kluczową rolę przy badaniu płynności przedsiębiorstwa.

Są one bardziej precyzyjną wartością niż wynik

finansowy netto z działalności operacyjnej, o którym

informacja zawarta jest w rachunku zysków i strat.

W sprawozdaniu przepływów pieniężnych skorygowany

jest ten wynik o amortyzację, która jest wydatkiem

niepieniężnym i inne pozycje nie będące faktycznymi

wydatkami pieniężnymi.

Obszar finansowy- przepływy te pokazują zmiany w

rozmiarach i relacjach kapitału własnego i obcego oraz

wszystkie związane z nimi pieniężne koszty i korzyści

Obszar inwestycyjny - przepływy z tej sfery dotyczą

wpływów i wydatków związanych z nabywaniem

lub zbywaniem składników aktywów trwałych i

krótkoterminowych aktywów finansowych oraz

wszystkich związanych z nimi pieniężnych

kosztów i korzyści.

Koszt kapitału własnego to:

przeciętny rynkowy zwrot z inwestycji w kapitał

własny o tym samym ryzyku

Cykl środków pieniężnych to:

Rotacja należności + rotacja zapasów - rotacja

Zobowiązań

Jakich korzyści oczekują przedsiębiorstwa sięgając

po zadłużenie?

Z zadłużeniem (kapitałem obcym) udzielanym przez

różne instytucje finansowe nie wiąże się ryzyko

gospodarcze; Kapitał obcy jest kapitałem tańszym

od kapitału własnego;

Przedsiębiorcy nie muszą dzielić się zyskiem z

ewentualnymi nowymi udziałowcami, którzy wnieśli

kapitał własny do przedsiębiorstwa;

Dzięki możliwości dostosowania odpowiedniej

wielkości udziału kapitałów obcych w finansowaniu

działalności przedsiębiorstwa można regulować

strukturę kapitałów w celu osiągnięcia optymalnej

rentowności kapitałów własnych;

firma oczekuje, że uzyska pozytywny efekt

dźwigni finansowej

przedsiębiorstwo oczekuje wzrostu rentowności

kapitału własnego

Co to jest optymalna struktura zadłużenia?

Optymalna struktura zadłużenia to kompromis

pomiędzy korzyściami wynikającymi z zaangażowania

kapitałów obcych a ryzykiem jakie one wnoszą do

przedsiębiorstwa (związek ze wzrostem wartości

firmy). OPS to taka struktura, przy której wartość jest

największa. Optymalna struktura kapitałów to taka,

przy której osiąga się maksymalne korzyści z efektu

dźwigni finansowej, przy nieprzekraczalnym poziomie

ryzyka. Pomocne są tutaj 2 reguły:

- złota reguła bilansowa (majątek obarczony wysokim

ryzykiem powinien być finansowany kapitałem

własnym-w praktyce majątek trwały powinien być

pokryty w całości kapitałami własnymi)

- złota reguła bankowa (długoterminowo związany

majątek powinien być finansowany z kapitału

długoterminowego)

Efektywny koszt kredytu - wyrażony w procentach

stosunek odsetek i prowizji do wartości kredytu.

Wyjaśnij w jaki sposób przejawia się wzrost ryzyka

wynikający ze wzrostu zadłużenia.

W warunkach słabej koniunktury wzmacniają się

niekorzystne skutki zaciągania kapitałów obcych,

pojawiają się dodatkowe koszty (pogarszające sytuację

firmy), które mogą być niepokryte. Ryzyko mniejszej

rentowność z kapitału niż wynosi jego koszt.

Jakie czynniki wpływają na rentowność kapitału

łącznego: - koniunktura branżowa

- umiejętności wykorzystania koniunktury przez zarząd

- rentowność operacyjna sprzedaży (EBIT/P)

- produktywność kapitałów (P/KŁ)

Jakie czynniki wpływają na rentowność kapitału

własnego: - działalność finansowa i operacyjna,

- wielkość i zmiany obciążeń podatkowych (np.

uzyskane ulgi, czy zwolnienia podatkowe).

-rentowność kapitału łącznego składająca się z:

rentowność operacyjna sprzedaży (EBIT/P)

produktywność kapitałów (P/KŁ)

-oddziaływanie dźwigni finansowej składające się z:

wielkość zadłużenia (KO/KW)

efekt dźwigni finansowej (RKŁ-iko)

Jakie decyzje wywołują wzrost wspomagania

operacyjnego?

Dźwignia finansowa, czyli efekt związany z

finansowaniem kapitału obcego,

Zysk netto i brutto,

Udział kapitału własnego w kapitale łącznym.

Zwiększenie sprzedaży

Działania, które powodują zmianę ceny lub/i

jednostkowego kosztu zmiennego

Jakie konsekwencje ekonomiczne wywołuje wyższe

wspomaganie operacyjne.

W przedsiębiorstwach z wyższym wspomaganiem

operacyjnym w strukturze kosztów całkowitych

dominują koszty stałe.

Przy dobrej koniunkturze (np. wzrost sprzedaży):

wyższe wspomaganie jest bardziej opłacalne - generuje

wyższe zyski niż przedsiębiorstwa z niższym

wspomaganiem operacyjnym.

Przy złej koniunkturze(np. spadek sprzedaży poniżej

progu rentowności): większa strata niż przedsiębiorstwa

z niższym wspomaganiem operacyjnym

Wyjaśnij w jaki sposób przejawia się wzrost ryzyka

wynikający ze wzrostu wspomagania operacyjnego.

Przy wysokim wspomaganiu wykorzystuje się więcej

majątku trwałego, co potęguje koszty stałe. Koszty

zmienne są niewielkie. Przy koniunkturze przy wysokim

wspomaganiu operacyjnym uzyskujemy wyższe zyski.

Natomiast przy dekoniunkturze i przy wysokim

wspomaganiu mamy większe straty. Przy niskim

wspomaganiu są małe zyski, ale też mniejsze straty.

Ryzykujemy więc tym, że przy słabej koniunkturze

poniesiemy większe straty w przypadku wysokiego

wspomagania operacyjnego.

Z jakich elementów się składa i czym przejawia

ryzyko własne przedsiębiorstwa

Elementy ryzyka własnego przedsiębiorstwa:

Majątek trwały (im większy udział w strukturze tym

większe ryzyko)

Ryzyko rynkowe (przejawia się niestabilnością

sprzedaży)

Ryzyko dźwigni operacyjnej (przejawia się

niestabilnością EBIT)

Ryzyko dźwigni finansowej (przejawia się

niestabilnością rentowności kapitałów własnych)

Co to jest cykl środków pieniężnych i jakich

dostarcza informacji?

Cykl środków pieniężnych to okres, jaki upływa od

momentu wydania pieniędzy na sfinansowanie majątku

obrotowego do ich powrotu. Cykl środków pieniężnych

informuje, po ilu dniach (tygodniach, miesiącach)

pieniądze powracają do przedsiębiorstwa, a więc na ile

dni potrzebny jest kapitał do sfinansowania majątku

obrotowego.

Co to jest rotacja składników poszczególnych

aktywów obrotowych i jakich dostarcza informacji ?

Rotacja, czyli obrót składników majątkowych, to

szybkość, z jaką zmieniają one swoją postać, wyrażana

w ilościach cykli obrotowych, jakie wykonają w

badanym okresie lub w długości trwania cyklu

wyrażonego np. w dniach, tygodniach itd.

Wyszukiwarka

Podobne podstrony:

finanseprzedsiebiorstw., Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, IV Semestr, Finanse prze

ZADANIA EGZAMINACYJNE finanse przedsiebiorstw, Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, IV

Zadania egzaminacyjne FInase II, Zarządzanie PWR, I stopień, IV semestr, Finanse przedsiebiorstw

Z.Marketingowe - sciaga, Zarządzanie PWR, I stopień, IV semestr, Z. Marketingowe

Relacje z klientami, WZR UG ZARZĄDZANIE - ZMP I STOPIEŃ, IV SEMESTR (letni) 2013-2014, ZARZĄDZANIE W

notatki ZWP2, WZR UG ZARZĄDZANIE - ZMP I STOPIEŃ, IV SEMESTR (letni) 2013-2014, ZARZĄDZANIE WARTOŚCI

Relacje z klientami, WZR UG ZARZĄDZANIE - ZMP I STOPIEŃ, IV SEMESTR (letni) 2013-2014, ZARZĄDZANIE W

TEKST PREZENTACJA, WZR UG ZARZĄDZANIE - ZMP I STOPIEŃ, IV SEMESTR (letni) 2013-2014, PROMOCJA; S. Ba

Bankowość Detaliczna, WZR UG ZARZĄDZANIE - ZMP I STOPIEŃ, IV SEMESTR (letni) 2013-2014, BANKOWOŚĆ DE

Ebiznes, WZR UG ZARZĄDZANIE - ZMP I STOPIEŃ, IV SEMESTR (letni) 2013-2014, E-BIZNES; W. Machel

PIWZ- KOLO, Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, VI Semestr, Przedsięwzięcia informaty

PIWZ licencjat-1, Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, VI Semestr, Przedsięwzięcia inf

ZiM Licencjat - PRAWO PRACY - tematy kolokwium - 3.6, Studia Zarządzanie PWR, Zarządzanie PWR I Stop

Abstrakt strategie wprowadzania zmian, Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, II Semestr

poddsssssss, Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, III Semestr, Podstawy marketingu, ma

więcej podobnych podstron