Zależności pomiędzy oczekiwanym dochodem

i ryzykiem

Współczesna teoria inwestowania opiera się na dwóch podstawowych założeniach:

nienasyconości,

awersji do ryzyka.

W teorii i praktyce inwestycji finansowych przyjmuje się, że racjonalny inwestor to taki, który dąży do zwiększania dochodu i do zmniejszania ryzyka.

Każda inwestycja w instrumenty finansowe (papiery wartościowe) charakteryzuje się dwiema podstawowymi cechami:

określonym dochodem (zyskiem) oraz

określonym ryzykiem.

Definicja i rodzaje stopy zwrotu

Stopa zwrotu jest to procentowa zmiana - wzrost lub spadek - wartości inwestycji w określonym czasie.

Stopa zwrotu jest zależna od trzech czynników: (1) ceny początkowej, (2) ceny końcowej oraz (3) dochodów gotówkowych generowanych w okresie inwestowania przez dany instrument finansowy.

Na wzrost wartości inwestycji (w akcje) składa się:

suma dywidend wypłaconych w rozpatrywanym okresie,

zmiana rynkowej wartości akcji w tym okresie.

Stopa zwrotu określa dochód przypadający na jednostkę zainwestowanego kapitału, wyrażany w kategoriach względnych (tj. w procentach), co możemy zapisać następująco:

dywidendy + zmiana wartości rynkowej

r = -----------------------------------------------------![]()

x 100

początkowa wartość rynkowa

gdzie:

r - stopa zwrotu (stopa dochodu) z inwestycji.

Stopa zwrotu jest określona zawsze w odniesieniu do pewnego okresu czasu (np. roku, miesiąca, dnia).

Ogólnie biorąc możemy wyróżnić dwa rodzaje stóp zwrotu:

zrealizowaną (historyczną) stopę zwrotu, którą oblicza się ex post,

oczekiwaną stopę zwrotu, którą szacuje się ex ante.

Z punktu widzenia podejmowania decyzji inwestycyjnych zrealizowana stopa zwrotu wyznaczana ex post ma mniejsze znaczenie.

Inwestor jest zainteresowany przede wszystkim przyszłą, czyli oczekiwaną stopą zwrotu.

Oczekiwana stopa zwrotu jest to najbardziej prawdopodobna stopa zwrotu z danej inwestycji.

Oczekiwana stopa zwrotu może być oszacowana (obliczona) na dwa sposoby, w zależności od posiadanych informacji (danych).

Pierwszy sposób polega na wyznaczeniu oczekiwanej stopy zwrotu na podstawie możliwego rozkładu prawdopodobieństwa stóp zwrotu, według następującego wzoru:

![]()

gdzie:

E(r) - oczekiwana stopa zwrotu (dochodu),

ri - i-ty możliwy poziom stopy zwrotu,

pi - prawdopodobieństwo wystąpienia i-tego możliwego poziomu stopy zwrotu,

n - liczba możliwych stóp zwrotu.

Uzyskanie informacji niezbędnych do określenia oczekiwanej stopy zwrotu, nie jest sprawą prostą. Jednym z możliwych rozwiązań jest skorzystanie z opinii ekspertów.

Drugi sposób obliczania oczekiwanej stopy zwrotu polega na zastosowaniu średniej z próbki. Oznacza to, że posługujemy się danymi historycznymi, tzn. stopami zwrotu zrealizowanymi w przeszłości.

Średnią z próbki obliczamy korzystając z następującego wzoru:

gdzie:

rt - stopa zwrotu zrealizowana w t-tym okresie,

N - liczba obserwacji wchodzących w skład próbki.

Zastosowanie średniej z próbki zakłada, że zachowanie się danego papieru wartościowego w przyszłości jest w dużym stopniu zdeterminowane tym, jak kształtowały się jego stopy zwrotu w przeszłości.

To z kolei oznacza, że oczekiwana (przyszła) stopa zwrotu może być w przybliżeniu oszacowana za pomocą stóp zwrotu osiągniętych w przeszłości.

Wartość średniej z próbki nazywamy nieobciążonym estymatorem wartości oczekiwanej.

Niezależnie od sposobu ich oszacowania, oczekiwane stopy zwrotu ze wszystkich inwestycji zmieniają się w czasie.

Definicja i pomiar ryzyka

W finansach istnieją dwie podstawowe koncepcje rozumienia pojęcia „ryzyko”:

koncepcja negatywna,

koncepcja neutralna.

Według koncepcji negatywnej ryzyko jest interpretowane jako zagrożenie, a jego efektem jest szkoda lub strata.

Z kolei według koncepcji neutralnej ryzyko jest interpretowane z jednej strony jako zagrożenie, a z drugiej jako szansa.

Efektem występowania ryzyka jest niezgodność wyniku działania z oczekiwaniem, przy czym osiągnięty wynik może być zarówno gorszy niż oczekiwany, jak i lepszy niż oczekiwany.

Inwestowanie w instrumenty finansowe związane jest zawsze z określonym ryzykiem.

Ryzyko na rynkach finansowych definiowane jest jako zmienność oczekiwanej stopy zwrotu.

Ryzyko - w rozumieniu ryzyka inwestycyjnego - występuje wtedy, gdy możliwa do zrealizowania stopa zwrotu różni się od oczekiwanej stopy zwrotu. Oznacza ono możliwość poniesienia nie przewidywanej straty lub nie uzyskania spodziewanego dochodu.

W praktyce zmienność oczekiwanej stopy zwrotu (ryzyko) mierzona jest za pomocą miar rozproszenia zmiennej wokół jej wartości średniej.

Statystycznymi miarami rozproszenia (zmienności), a jednocześnie klasycznymi miarami ryzyka są:

wariancja stopy zwrotu,

odchylenie standardowe stopy zwrotu.

Wariancja stanowi średnią z różnic pomiędzy wartościami zmiennej a jej wartością średnią podniesionymi do kwadratu.

Wariancja oznacza odchylenie od średniej - w przypadku analizy ryzyka chodzi o odchylenie od oczekiwanej stopy zwrotu.

Jeżeli posiadamy dane dotyczące rozkładu stopy zwrotu, to wariancję stopy zwrotu można wyznaczyć korzystając ze wzoru:

gdzie:

![]()

![]()

- wariancja stopy zwrotu.

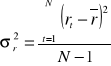

Jeżeli średnia, czyli oczekiwana stopa zwrotu, obliczona jest z próbki, to również wariancję obliczamy w oparciu o dane z próbki, według wzoru:

Drugą miarą rozproszenia zmiennej wokół średniej jest odchylenie standardowe (oznaczone symbolem σ).

Odchylenie standardowe jest pierwiastkiem kwadratowym z wariancji:

![]()

gdzie:

![]()

- odchylenie standardowe stopy zwrotu.

Właściwości odchylenia standardowego są takie same jak wariancji, przy czym jest ono wyrażone w procentach.

Wyszukiwarka

Podobne podstrony:

ZPI 2014-15, ZPI folie 2 cz-II, Zależności pomiędzy oczekiwanym dochodem

15 Szkup Jabłońska M Ocena zależności pomiędzy chorobą po

ZPI 2014-15, ZPI folie 7, Wykres 1

ZPI 2014-15, ZPI folie 6, Instrumenty pochodne w zarządzaniu portfelem inwestycyjnym

ZPI 2014-15, ZPI folie 3, Metody wyboru portfela

ZPI projekt cz 1

ZPI projekt cz 3

~$ZPI projekt cz 3

ZPI projekt cz 2

Ćwiczenia i seminarium 1 IV rok 2014 15 druk

azga 2014 15

GiGi 4 2014 15

15 Wzmacniacze Selektywne W Cz

Folie-CZ-SK-3wyklad, Turystyka i rekreacja wykłady, Turystyka w Czechach i Słowacji

2014 15 Mechanika 2 zadania 3

2014 15 W10 MBM zagadnienia do kolokwium

(15)Syst.rz-d. Cz. II, Prawne podstawy bezpieczeństwa państwa

Pytania egz.MIUT stacjon.I st s.6 2014-15, Pytania z Mechanizacji … ZiIP s

2014-15 BaRD-L2-parkowanie temat, Kierunek: Budownictwo

więcej podobnych podstron