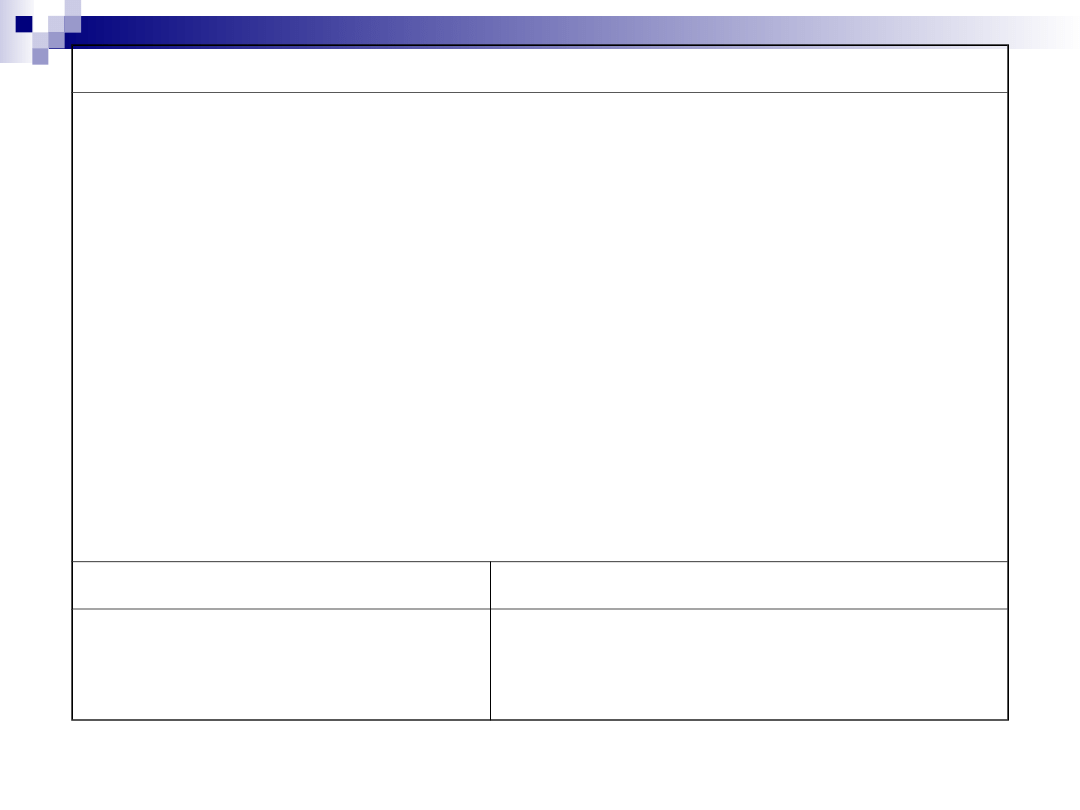

Środki publiczne

Formy organizacyjno-

prawne

Środki publiczne

dochody publiczne to:

•daniny publiczne

inne dochody należne budżetowi

państwa, jst oraz innym

jednostkom sektora finansów

publicznych

wpływy ze sprzedaży wyrobów i

usług świadczonych przez

jednostki sektora finansów

publicznych

dochody z mienia

inne dochody

przychody publiczne

to środki pochodzące:

•ze sprzedaży papierów wartościowych

oraz z innych operacji finansowych

•z prywatyzacji majątku SP oraz

majątku jst

ze spłat pożyczek udzielonych ze

środków publicznych

z otrzymanych pożyczek i kredytów

wydatki publiczne to:

dotacje i subwencje

świadczenia na rzecz osób

fizycznych

wydatki bieżące jednostek

budżetowych

wydatki majątkowe

wydatki na obsługę długu SP

wpłaty środków własnych UE

rozchody publiczne to:

•spłaty otrzymanych pożyczek i

kredytów

wykup papierów wartościowych

udzielone pożyczki

płatności wynikające z odrębnych

ustaw, których źródłem finansowania są

przychody z prywatyzacji majątku SP

oraz majątku jst

inne operacje finansowe związane z

zarządzaniem długiem publicznym i

płynnością

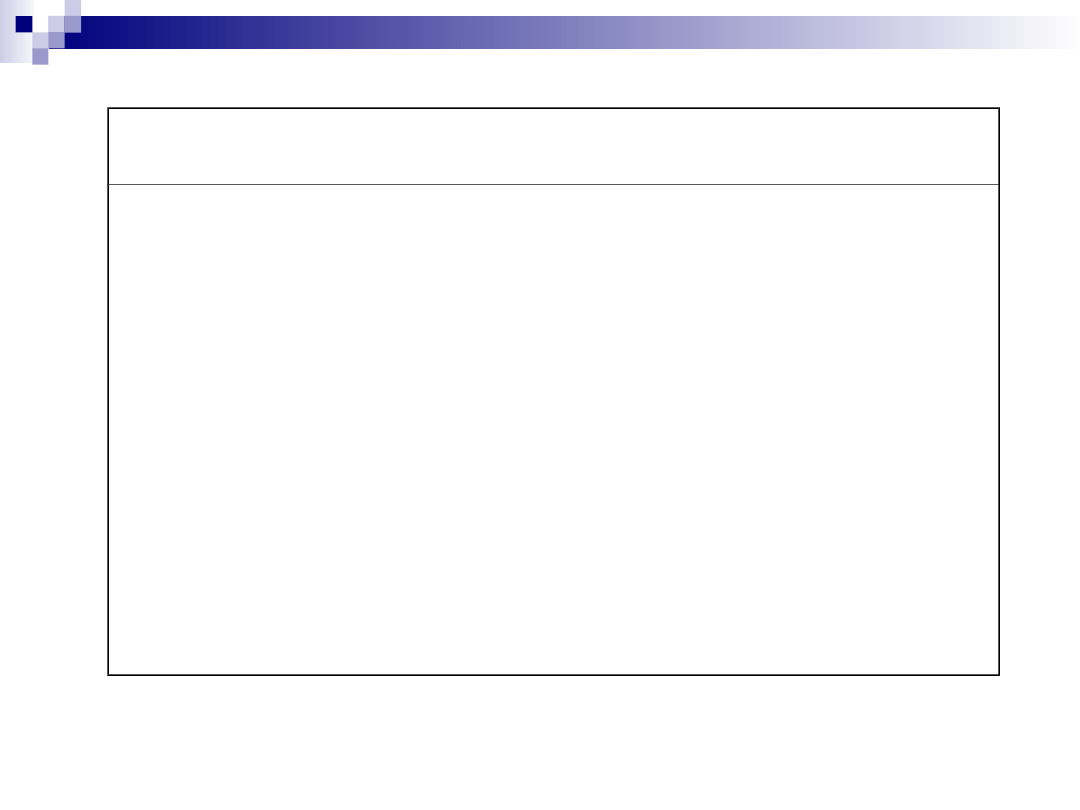

Jednostka budżetowa

Np. szkoła, sąd, policja, T.K.

Takie jednostki sektora finansów publicznych, które pokrywają swoje wydatki bezpośrednio z

budżetu,

a pobrane dochody zasadniczo odprowadzają na rachunek odpowiednio dochodów budżetu państwa

lub budżetu JST.

Jednostki budżetowe uzyskujące dochody z:

opłat za udostępnianie dokumentacji przetargowej

spadków, zapisów, darowizn w postaci pieniężnej na rzecz jednostki budżetowej

odszkodowań i wpłat za utracone lub uszkodzone mienie będące w zarządzie bądź użytkowaniu

jednostki budżetowej

mogą je gromadzić na wyodrębnionym rachunku dochodów własnych.

Państwowe jednostki budżetowe mogą gromadzić na rachunku dochodów- własnych dochody

uzyskiwane np.

z działalności wykraczającej poza zakres działalności podstawowej, określonej w statucie, polegającej

np. na świadczeniu usług, w tym szkoleniowych lub informacyjnych

z opłat egzaminacyjnych, za wydawanie świadectw i certyfikatów, jak również za sprawdzanie

kwalifikacji….

Dochody własne jednostek budżetowych wraz z odsetkami są wydatkowane na cele ściśle

wskazane w ustawie o fin.publ.

Niektóre mogą prowadzić działalność gospodarczą w formie gospodarstwa pomocniczego inne nie,

lub nie powinny.

np. stołówka w szkole – forma gospodarstwa pomocniczego.

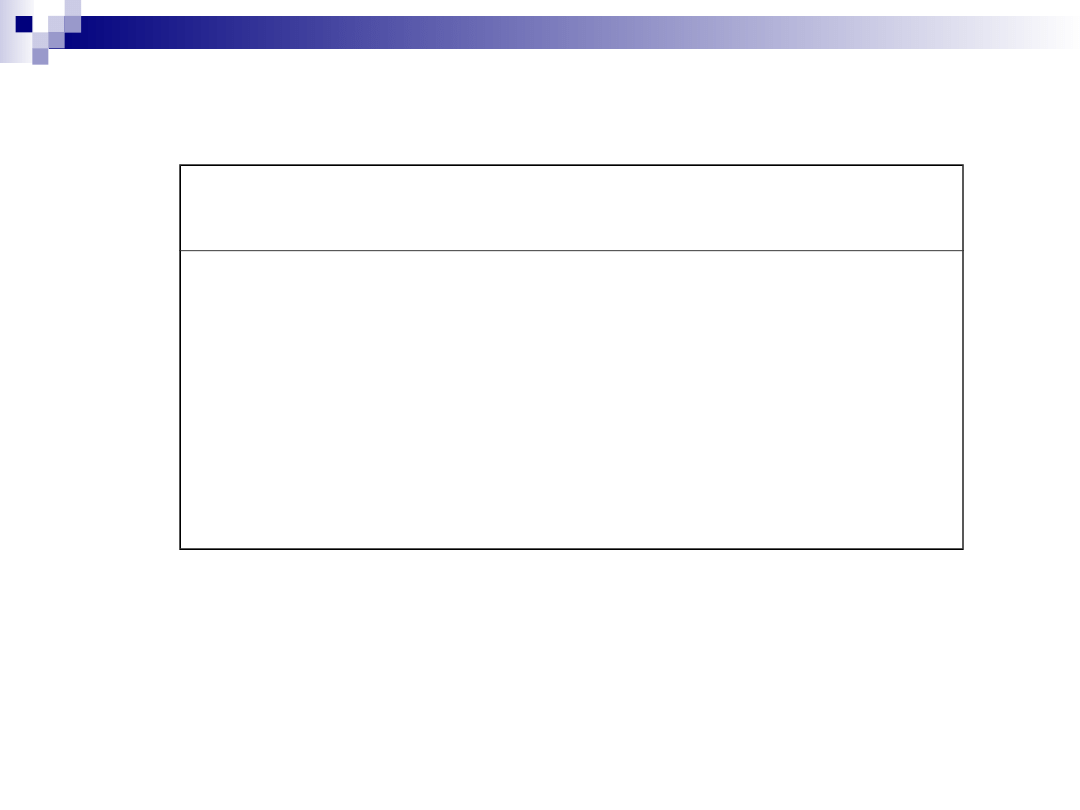

Osobowość prawna

Brak

W obrocie prawnym (post. cywilnym,

administracyjnym) działają jako jednostki

organizacyjne Skarbu Państwa lub JST.

Powiązanie z budżetem

Budżetowanie brutto

Podstawa gospodarki finansowej

Plan dochodów i wydatków

Zakład budżetowy

Jednostki sektora finansów publicznych, które odpłatnie wykonują wyodrębnione

zadania,

Pokrywają koszty swojej działalności z przychodów własnych (mogą otrzymywać

dotacje przedmiotowe, podmiotowe i celowe na pierwsze wyposażenie; łącznie jednak

dotacje dla zakładu budżetowego nie mogą przekroczyć 50% jego wydatków; wyjątek

- nie dotyczy dotacji inwestycyjnych).

Działają w sferach społecznie użytecznych. Ich funkcjonowanie wymaga dużych

nakładów niewspółmiernych do efektów finansowych.

np. stołówki, bufety studenckie, kolonie, obozy, filharmonie, domy wczasowe,

przedszkola, teatry.

Nie może prowadzić działalności gospodarczej, bo jego celem jest jak

najlepsze wykonywanie zadań państwa lub JST, a nie chęć osiągania zysku.

Osobowość prawna

Brak

W obrocie prawnym (post. cywilnym,

administracyjnym) działają jako jednostki

organizacyjne Skarbu Państwa lub JST.

Powiązanie z budżetem

Budżetowanie netto

Podstawa gospodarki finansowej

Roczny plany finansowy obejmujący przychody i

wydatki (koszty działalności) oraz stan środków

obrotowych i rozliczenia z budżetem.

Gospodarstwo pomocnicze

Wyodrębniona z jednostki budżetowej, pod względem organizacyjnym i finansowym

część jej podstawowej działalności lub działalność uboczna.

Przedmiot działalności:

Związany z działalnością podstawową jednostki budżetowej.

Np. prowadzenie domu akademickiego przez szkołę, internatu przez szkołę średnią.

Przedmiot działalności - gospodarstwa pomocniczego – działalność uboczna jednostki

budżetowej.

______________________________________________________________________________

Istota finansowa gospodarstw pomocniczych:

Pokrywa koszty swojej działalności z uzyskiwanych przychodów własnych. Może

otrzymywać dotacje z budżetu;

Wyodrębnienie organizacyjne w ramach jednostki budżetowej skromne, ale potrzebne

dla odrębności finansowej.

Zysk w połowie wysokości podlega wpłacie do budżetu;

Sprzedaje usługi na rzecz macierzystej jednostki budżetowej według kosztów

własnych

Osobowość prawna

Brak

Podstawa gospodarki finansowej

Roczny plan finansowy obejmujący przychody i

wydatki (koszty działalności), rachunek wyników, stan

środków obrotowych i rozliczenia z budżetem.

Fundusz motywacyjny

To środki finansowe gromadzone przez państwowe

jednostki budżetowe na wyodrębnionych rachunkach

bankowych, z części dochodów budżetu państwa

uzyskanych z tytułu przepadku rzeczy lub korzyści

majątkowych pochodzących z ujawnienia przestępstw i

wykroczeń przeciwko mieniu oraz przestępstw

skarbowych i wykroczeń skarbowych

Cel przeznaczenia środków:

Fundusz motywacyjny przeznacza się na nagrody dla

pracowników, żołnierzy i funkcjonariuszy , którzy

bezpośrednio przyczynili się do uzyskania dochodów z

budżetu państwa z tytułów j.w.

Fundusze celowe

Fundusz powołany ustawowo, którego przychody pochodzą z

dochodów publicznych, a wydatki przeznaczane są na realizację

wyodrębnionych zadań. Fundusz celowy może działać jako

osoba prawna lub stanowić wyodrębniony rachunek bankowy,

którym dysponuje organ wskazany w ustawie tworzącej

fundusz.

Podstawą gospodarki finansowej jest roczny plan finansowy.

Zaliczamy do gospodarki pozabudżetowej.

Fundacje

Nie jest podmiotem sektora finansów publicznych.

Ustawodawca wprowadza zakaz tworzenia fundacji ze

środków publicznych.

Document Outline

Wyszukiwarka

Podobne podstrony:

MIKROEKONOMIA Wykład 3 Formy Organizacyjno Prawne Prowadzenia Przedsiębiorstwa (29 10 2011)

Zarzadzanie strategiczne w organizacjach publicznych wyklad III listopad 2010

Immunologia wykład III (28 10 13)

3mat do wykładówCzęść III

NOTATKI do wykładów, III, IV, V ROK, SEMESTR II, WPROWADZENIE DO PSYCHOFIZJOLOGII, notatki

PU-wykład III i IV-10-11.05.08, prawo pracy i prawo urzędnicze

notatek pl typy i formy organizacji produkcji sem iii

PU-wyklad III i IV-10-11.05.08, prawo pracy i prawo urzędnicze

DZIEJE MYŚLI O SZTUCE, DZIEJE MYŚLI O SZTUCE, WYKŁAD III, 21.10.10

nawożenie - wykład IV- 24.10.2006, semestr V

Wykład III;28.10.2007, Uczelnia - notatki, dr Dorota Piontek

Materiały do wykładu, III Planowanie, V

nawożenie - wykład III 17.10.2006, semestr V

Logika wykład III - 26.10.2013, Sem. 1, Logika

Metody organizacji i zarządzania wykłady zarzadzanie , 22-10-2005r

Zarzadzanie strategiczne w organizacjach publicznych wyklad III listopad 2010

Immunologia wykład III (28 10 13)

3mat do wykładówCzęść III

HISTORIA SZTUKI NOWOŻYTNEJ POLSKIEJ, WYKŁAD III, 21 10 10

więcej podobnych podstron