MAKROEKONOMIA

Katedra Ekonomii

Bud. L-29, Pok. 252D

Tel. 17-8651529, 17-8651403 (sekr. KE)

E-mail: jstrojny@prz.rzeszow.pl

WWW: http://jacekstrojny.sd.prz.edu.pl/

Dr Jacek Strojny

Politechnika Rzeszowska

Zjawisko inflacji

Poj

ę

cie inflacji

Inflacja – obni

ż

anie si

ę

siły nabywczej pieni

ą

dza (jego warto

ś

ci

rynkowej). Na rynku obserwowana jest jako długotrwały wzrost

ś

redniego poziomu cen okre

ś

lonego koszyka dóbr

Wzrosty cen nie b

ę

d

ą

ce inflacj

ą

:

Wzrosty cen jednych towarów, którym towarzyszy równowa

żą

cy go

spadek cen innych towarów

Jednorazowy, skokowy wzrost cen, po którym nast

ę

puje stabilizacja

Stopa inflacji – miernik okre

ś

la procentowy wzrost ogólnego

© Copyright by Jacek Strojny

2

Stopa inflacji – miernik okre

ś

la procentowy wzrost ogólnego

poziomu cen w ci

ą

gu roku, obejmuje koszyk, praktycznie wszystkich

dóbr i usług wyprodukowanych w gospodarce i dlatego jest

najlepszy do oceniania wpływu inflacji na cał

ą

gospodark

ę

Typy inflacji

Inflacja pełzaj

ą

ca (do 5%)– na ogół jest pod kontrol

ą

rz

ą

du (banku

centralnego) i w zasadzie nie zakłóca prawidłowo

ś

ci przebiegu

procesów makroekonomicznych

Inflacja krocz

ą

ca (5-10%) – ma tendencje do wymykania si

ę

spod

kontroli, mo

ż

e deformowa

ć

procesy ekonomiczne i hamowa

ć

realny

przyrost dochodu narodowego;

Inflacja galopuj

ą

ca (10-150%) – w gospodarce wyst

ę

puj

ą

powa

ż

ne

zniekształcenia - ludzie unikaj

ą

trzymania gotówki i ro

ś

nie popyt na

wszelkiego rodzaju dobra trwałe i nieruchomo

ś

ci;

© Copyright by Jacek Strojny

3

wszelkiego rodzaju dobra trwałe i nieruchomo

ś

ci;

Hiperinflacja (powy

ż

ej 150%) – przejawia si

ę

w tak du

ż

ym

nat

ęż

eniu procesów inflacyjnych w gospodarce,

ż

e niemo

ż

liwe staj

ą

si

ę

racjonalne zachowania ekonomiczne

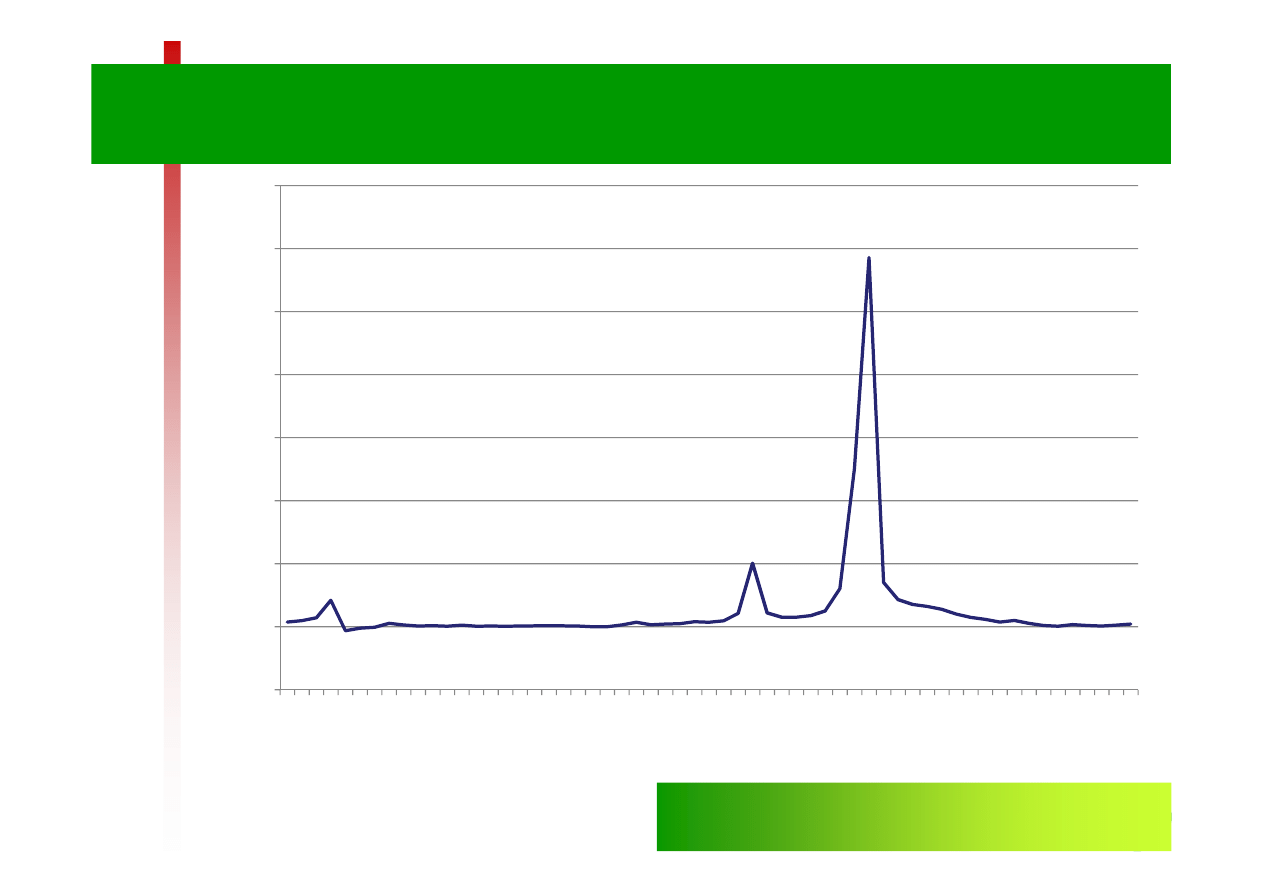

Roczne wska

ź

niki inflacji w Polsce w latach 1950-

2008

685,8

400

500

600

700

800

C

P

I

r/

r

© Copyright by Jacek Strojny

4

141,9

93,7

200,8

104,2

0

100

200

300

400

1

9

5

0

1

9

5

2

1

9

5

4

1

9

5

6

1

9

5

8

1

9

6

0

1

9

6

2

1

9

6

4

1

9

6

6

1

9

6

8

1

9

7

0

1

9

7

2

1

9

7

4

1

9

7

6

1

9

7

8

1

9

8

0

1

9

8

2

1

9

8

4

1

9

8

6

1

9

8

8

1

9

9

0

1

9

9

2

1

9

9

4

1

9

9

6

1

9

9

8

2

0

0

0

2

0

0

2

2

0

0

4

2

0

0

6

2

0

0

8

C

P

I

200

400

600

800

1000

1200

1400

C

P

I

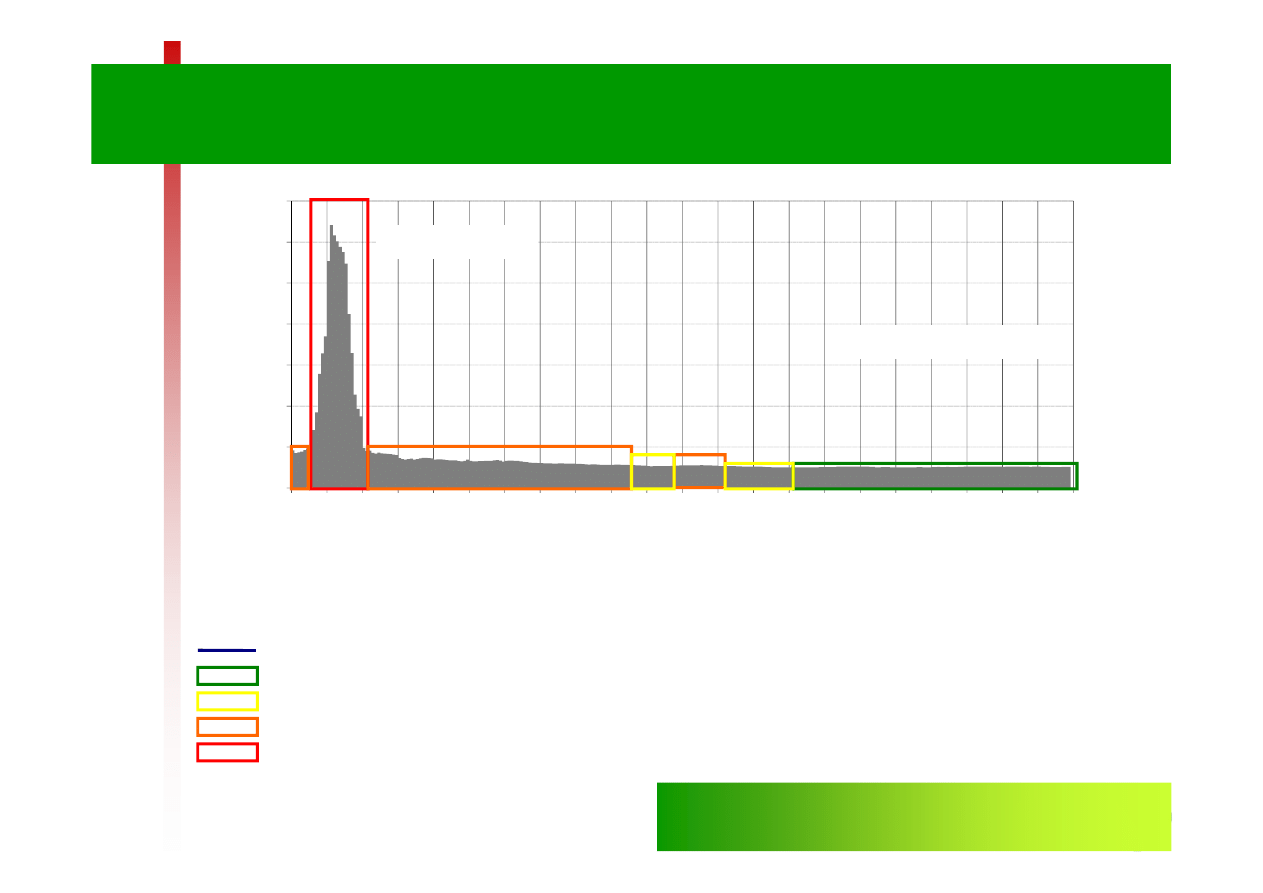

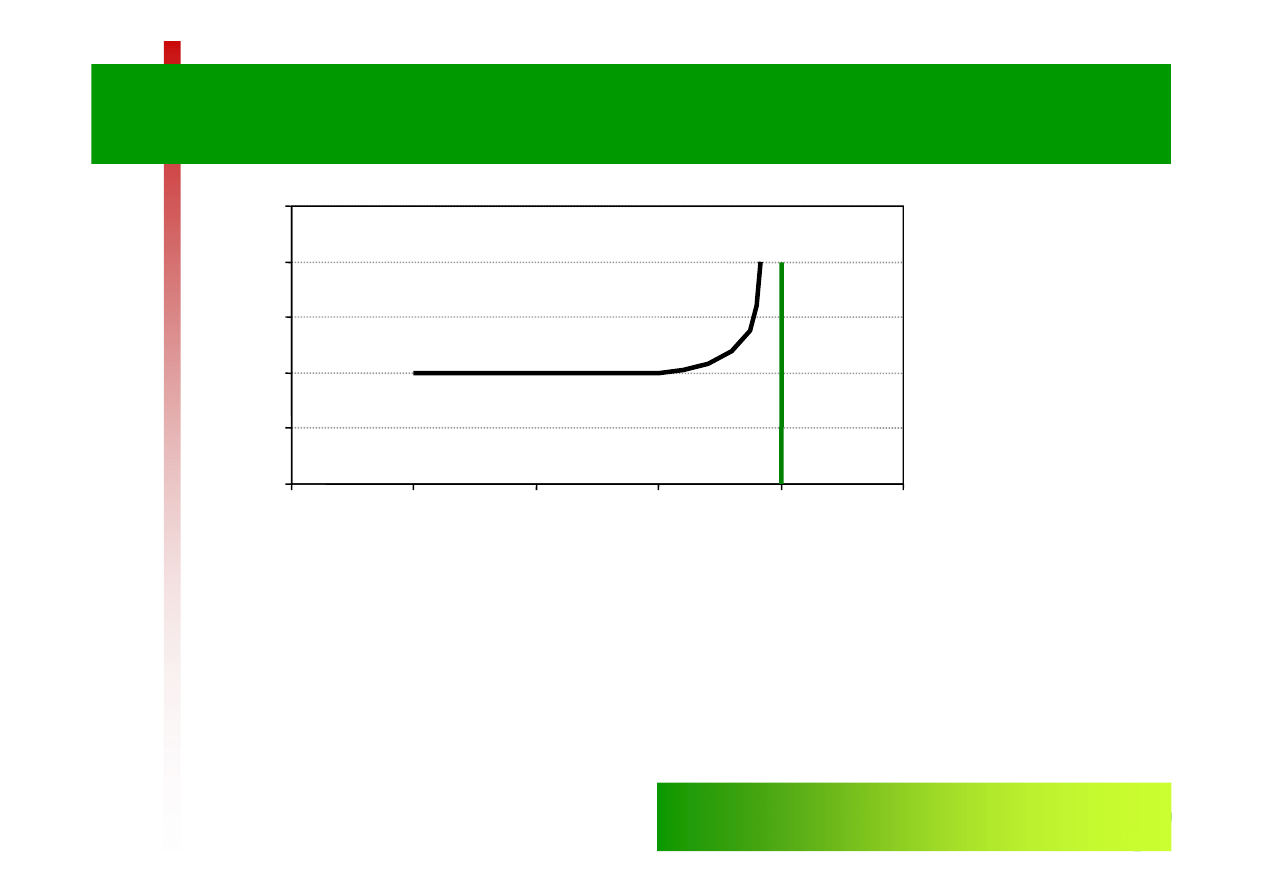

Typy inflacji w Polsce od 1989 r

Faza hiperinflacji

Faza inflacji pełzaj

ą

cej

0

200

0

1

.1

9

8

9

0

1

.1

9

9

0

0

1

.1

9

9

1

0

1

.1

9

9

2

0

1

.1

9

9

3

0

1

.1

9

9

4

0

1

.1

9

9

5

0

1

.1

9

9

6

0

1

.1

9

9

7

0

1

.1

9

9

8

0

1

.1

9

9

9

0

1

.2

0

0

0

0

1

.2

0

0

1

0

1

.2

0

0

2

0

1

.2

0

0

3

0

1

.2

0

0

4

0

1

.2

0

0

5

0

1

.2

0

0

6

0

1

.2

0

0

7

0

1

.2

0

0

8

0

1

.2

0

0

9

0

1

.2

0

1

0

Czas

© Copyright by Jacek Strojny

5

Ź

ródło: Opracowanie własne na podstawie: NBP.

Opis wykresu:

Wska

ź

nik inflacji bazowej CPI w uj

ę

ciu r/r w latach 1989-2008

Faza inflacji pełzaj

ą

cej

Faza inflacji krocz

ą

cej

Faza inflacji galopuj

ą

cej

Faza hiperinflacji

Negatywne skutki inflacji

Złudzenie inflacyjne – traktowanie zmian nominalnym jako zmian

realnych

Koszty zdartych zelówek - w warunkach wysokiej inflacji ludzie

d

ążą

do utrzymywania mniejszych zasobów gotówki, co zwi

ą

zane

jest z pewnymi kosztami, jak np. koszty dojazdu do bankomatu

Koszty zmienianych jadłospisów – w warunkach wysokiej inflacji

firmy cz

ęś

ciej musz

ą

zmienia

ć

ceny co wi

ąż

e si

ę

z dodatkowymi

kosztami

Drena

ż

podatkowy

–

inflacja

zwi

ę

ksza

dochody

© Copyright by Jacek Strojny

6

Drena

ż

podatkowy

–

inflacja

zwi

ę

ksza

dochody

nominalne, wł

ą

czaj

ą

c kolejne osoby do wy

ż

szych przedziałów

opodatkowania

Pozostałe koszty inflacji:

Wysoka inflacja utrudnia konsumentom porównywanie cen

Spadek warto

ś

ci niezabezpieczonych oszcz

ę

dno

ś

ci – pieni

ą

dze w

"kieszeni" oraz na nisko oprocentowanych lokatach bankowych

Brak stabilno

ś

ci w prowadzeniu działalno

ś

ci gospodarczej

Naciski pracowników na wzrost płac

Spadek warto

ś

ci i zaufania do pieni

ą

dza

Rozbie

ż

no

ść

pomi

ę

dzy planowanymi a rzeczywistymi zyskami

Wy

ż

sze dochody nominalne – maleje siła nabywcza pieni

ą

dza

Wska

ź

nik cen dóbr konsumpcyjnych - CPI

Indeks cen dóbr konsumpcyjnych – CPI (Consumer Price Index)

– mierzy przeci

ę

tny poziom cen typowego koszyka dóbr i usług

konsumowanego przez typow

ą

rodzin

ę

Wsk

c

=

∑

(c

i1

/c

i0

⋅⋅⋅⋅

u

i0

⋅⋅⋅⋅

100)

Wsk

c

– Wska

ź

nik cen

c

i1

– Cena dobra i w okresie t

1

c

i0

– Cena dobra i w okresie t

0

u

i0

– Waga przypisana dobru i (najcz

ęś

ciej udział dobra i w ogólnych wydatkach w okresie t

0

© Copyright by Jacek Strojny

7

u

i0

t

0

Indeksem CPI obj

ę

te s

ą

wydatki m.in. na:

Ż

ywno

ść

Odzie

ż

Mieszkanie

Energi

ę

Transport

Ochron

ę

zdrowia

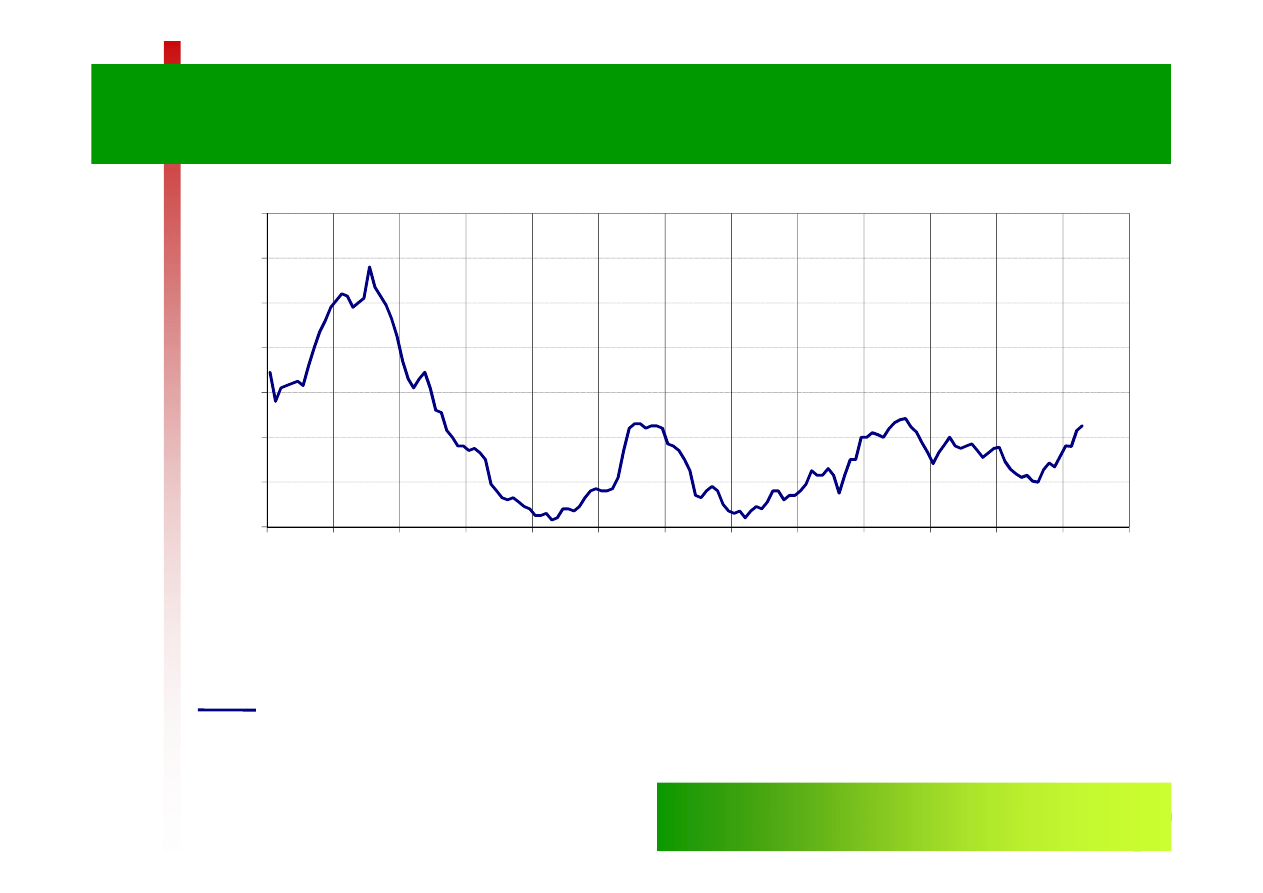

Zmiany wska

ź

nika inflacji bazowej CPI w Polsce w

ostatnich latach 1999-2011

4,0

6,0

8,0

10,0

12,0

14,0

© Copyright by Jacek Strojny

8

Ź

ródło: Opracowanie własne na podstawie: NBP.

Opis wykresu:

Wska

ź

nik inflacji bazowej CPI w uj

ę

ciu r/r w latach 1999-2008

0,0

2,0

4,0

0

1

.1

9

9

9

0

1

.2

0

0

0

0

1

.2

0

0

1

0

1

.2

0

0

2

0

1

.2

0

0

3

0

1

.2

0

0

4

0

1

.2

0

0

5

0

1

.2

0

0

6

0

1

.2

0

0

7

0

1

.2

0

0

8

0

1

.2

0

0

9

0

1

.2

0

1

0

0

1

.2

0

1

1

Dodatkowe wska

ź

niki zmiany cen – pochodne CPI

Oprócz wska

ź

nika inflacji bazowej CPI stosuje si

ę

równie

ż

wska

ź

niki uzupełniaj

ą

ce:

Liczone metodami mechanicznymi

•

Inflacja bazowa po wył

ą

czeniu cen kontrolowanych np.:

– Ceny, których znaczn

ą

cz

ęść

stanowi podatek akcyzowy (paliwa, napoje

alkoholowe)

– Ceny na które ustalane s

ą

górne limity wzrostu lub podlegaj

ą

innym regulacjom

(energia elektryczna) oraz, których

– Ceny ustalane przez samorz

ą

dy (komunikacja miejska).

•

Inflacja bazowa po wył

ą

czeniu ok.15,5% cen o najwi

ę

kszej zmienno

ś

ci

© Copyright by Jacek Strojny

9

•

Inflacja bazowa po wył

ą

czeniu ok.15,5% cen o najwi

ę

kszej zmienno

ś

ci

(znaczna

cz

ęść

owoców

i

warzyw,

opłaty

za

u

ż

ytkowanie

mieszkania, energia elektryczna, a tak

ż

e niektóre usługi pocztowe i

telekomunikacyjne)

•

Inflacja bazowa po wył

ą

czeniu ok. 18% cen, tj. cen o najwi

ę

kszej

zmienno

ś

ci i cen paliw

•

Inflacja „netto”, czyli inflacja bazowa po wył

ą

czeniu cen

ż

ywno

ś

ci i paliw –

stanowi ok. 33% wska

ź

nika CPI

Liczone metod

ą

statystyczn

ą

•

15%

ś

rednia obci

ę

ta, czyli inflacja bazowa skorygowana o wska

ź

niki cen o

najwi

ę

kszej i najmniejszej dynamice w porównaniu z okresem poprzednim

(po 15% z lewej i prawej strony rozkładu)

C

P

I o

ra

z

w

s

k

a

ź

n

ik

i i

n

fla

c

ji

b

a

z

o

w

e

j w

la

ta

c

h

2

0

0

3

-

2

0

1

1

1

0

3

,0

1

0

4

,0

1

0

5

,0

1

0

6

,0

©

C

o

p

y

ri

g

h

t

b

y

J

a

c

e

k

S

tr

o

jn

y

1

0

9

9

,0

1

0

0

,0

1

0

1

,0

1

0

2

,0

01.2003

03.2003

05.2003

07.2003

09.2003

11.2003

01.2004

03.2004

05.2004

07.2004

09.2004

11.2004

01.2005

03.2005

05.2005

07.2005

09.2005

11.2005

01.2006

03.2006

05.2006

07.2006

09.2006

11.2006

01.2007

03.2007

05.2007

07.2007

09.2007

11.2007

01.2008

03.2008

05.2008

07.2008

09.2008

11.2008

01.2009

03.2009

05.2009

07.2009

09.2009

11.2009

01.2010

03.2010

05.2010

07.2010

09.2010

11.2010

01.2011

03.2011

C

P

I

p

o

w

y

ł

ą

c

z

e

n

iu

c

e

n

a

d

m

in

is

tr

o

w

a

n

y

c

h

p

o

w

y

ł

ą

c

z

e

n

iu

c

e

n

n

a

jb

a

rd

z

ie

j z

m

ie

n

n

y

c

h

p

o

w

y

ł

ą

c

z

e

n

iu

c

e

n

ż

y

w

n

o

ś

c

i i

e

n

e

rg

ii

Inflacja w Europie (1)

2005 2006 2007 2008 2009 2010

European Union (EU15-2004, EU25-2006, EU27)

2,2

2,2

2,3

3,7

1

2,1

Euro area (16 countries)

2,2

2,2

2,1

3,3

0,3

1,6

Euro area (15 countries)

2,2

2,2

2,1

3,3

0,3

1,6

Belgium

2,5

2,3

1,8

4,5

0

2,3

Bulgaria

6

7,4

7,6

12

2,5

3

Czech Republic

1,6

2,1

3

6,3

0,6

1,2

Denmark

1,7

1,9

1,7

3,6

1,1

2,2

Germany (including former GDR from 1991)

1,9

1,8

2,3

2,8

0,2

1,2

Estonia

4,1

4,4

6,7

10,6

0,2

2,7

© Copyright by Jacek Strojny

11

Ź

ródło: Eurostat.

Estonia

4,1

4,4

6,7

10,6

0,2

2,7

Ireland

2,2

2,7

2,9

3,1

-1,7

:

Greece

3,5

3,3

3

4,2

1,3

4,7

Spain

3,4

3,6

2,8

4,1

-0,2

1,8

France

1,9

1,9

1,6

3,2

0,1

1,7

Italy

2,2

2,2

2

3,5

0,8

1,6

Cyprus

2

2,2

2,2

4,4

0,2

2,6

Latvia

6,9

6,6

10,1 15,3

3,3

-1,2

Lithuania

2,7

3,8

5,8

11,1

4,2

1,2

Luxembourg

3,8

3

2,7

4,1

0

2,8

Hungary

3,5

4

7,9

6

4

4,7

Inflacja w Europie (2)

2005 2006 2007 2008 2009 2010

Malta

2,5

2,6

0,7

4,7

1,8

2

Netherlands

1,5

1,7

1,6

2,2

1

0,9

Austria

2,1

1,7

2,2

3,2

0,4

1,7

Poland

2,2

1,3

2,6

4,2

4

2,7

Portugal

2,1

3

2,4

2,7

-0,9

1,4

Romania

9,1

6,6

4,9

7,9

5,6

6,1

Slovenia

2,5

2,5

3,8

5,5

0,9

2,1

Slovakia

2,8

4,3

1,9

3,9

0,9

0,7

Finland

0,8

1,3

1,6

3,9

1,6

1,7

© Copyright by Jacek Strojny

12

Finland

0,8

1,3

1,6

3,9

1,6

1,7

Sweden

0,8

1,5

1,7

3,3

1,9

1,9

United Kingdom

2,1

2,3

2,3

3,6

2,2

:

Iceland

1,4

4,6

3,6

12,8 16,3

7,5

Norway

1,5

2,5

0,7

3,4

2,3

2,3

Switzerland

:

1

0,8

2,3

-0,7

0,6

Croatia

3

3,3

2,7

5,8

2,2

1,1

Turkey

8,1

9,3

8,8

10,4

6,3

8,6

United States

3,4

3,2

2,8

3,8

-0,4

:

Japan

-0,3

0,3

0

1,4

-1,4

:

Wska

ź

nik cen dóbr produkcyjnych - PPI

Wska

ź

nik cen dóbr produkcyjnych – PPI (Producer Price Index)

bada na podstawie sprawozda

ń

grupy przedsi

ę

biorstw, (wybranych

w taki sposób, aby najlepiej reprezentowały wszystkie podstawowe

rodzaje działalno

ś

ci) zmiany poziomu cen:

Produkcji

sprzedanej

przemysłu

tj.

górnictwa,

przetwórstwa

przemysłowego

Wytwarzania i zaopatrywania w energi

ę

elektryczn

ą

, gaz, wod

ę

Produkcji budowlano-monta

ż

owej

© Copyright by Jacek Strojny

13

Produkcji budowlano-monta

ż

owej

Usług transportu, gospodarki magazynowej i ł

ą

czno

ś

ci

Inflacja kosztowa typu push

Inflacja kosztowa – wzrost cen wynika z aktywno

ś

ci zwi

ą

zków

zawodowych w zakresie podnoszenia płac, działalno

ś

ci monopoli, a

tak

ż

e wzrostu cen surowców

Inflacja kosztowa mo

ż

e mie

ć

posta

ć

:

Stagflacji – czyli taka sytuacji w gospodarce, w której wysokiej inflacji

towarzyszy wysokie bezrobocie, a zatem o stagflacji mówimy wtedy

kiedy mamy do czynienia ze stagnacj

ą

gospodarki

Slumpflacji – recesja gospodarcza poł

ą

czona z inflacj

ą

, którym

© Copyright by Jacek Strojny

14

Slumpflacji – recesja gospodarcza poł

ą

czona z inflacj

ą

, którym

towarzysz

ą

długie okresy znacznego bezrobocia pracy i kapitału

Wzrost cen produktów mo

ż

e by

ć

nast

ę

pstwem:

Wymuszania wzrostu płac nominalnych przez zwi

ą

zki zawodowe

Istnienie monopolu

Wyczerpywanie si

ę

złó

ż

surowców

Wzrost obci

ąż

e

ń

podatkowych

Czynniki polityczne

Inflacja płacowa (wage-push) oraz wpływ cen

administrowanych

Zwi

ą

zki zawodowe to grupa społeczna, która poprzez nacisk na

rz

ą

d wymusza polityk

ę

płacow

ą

niezale

ż

n

ą

od sytuacji na rynku

pracy. Oznacza to przede wszystkim,

ż

e:

W okresach bezrobocia wynagrodzenia s

ą

sztywne w dół

Wzrost popytu na prac

ę

pot

ę

guje

żą

dania płacowe pracowników

Korporacje

mi

ę

dzynarodowe

realizuj

ą

polityk

ę

planowanej

długofalowej stopy zysku, co wymusza stopniowe podnoszenie cen

ze wzgl

ę

du na:

© Copyright by Jacek Strojny

15

ze wzgl

ę

du na:

Ekspansj

ę

inwestycyjn

ą

, która wymaga sfinansowania

Osłabienie koniunktury, która zagra

ż

a planowanym stopom zwrotu

Rosn

ą

ce ceny czynników wytwórczych

Inflacja popytowa typu pull

Inflacja popytowa – inaczej ci

ą

gniona przez popyt – powstaje gdy

zagregowany popyt na dobra i usługi przekracza zagregowan

ą

poda

ż

przy

danym

poziomie

cen

(w

warunkach

pełnego

wykorzystania zasobów czynników wytwórczych w gospodarce);

Nadmierny popyt mo

ż

e by

ć

nast

ę

pstwem:

Zbyt szybko rosn

ą

cych wydatków rz

ą

dowych, które bud

ż

et pa

ń

stwa

finansuje za pomoc

ą

deficytu bud

ż

etowego (odpowiedzialno

ść

rz

ą

du)

Zbyt szybkiego przyrostu ilo

ś

ci pieni

ę

dzy w obiegu spowodowanego

zmniejszeniem obci

ąż

e

ń

podatkowych lub obni

ż

eniem oprocentowania

© Copyright by Jacek Strojny

16

zmniejszeniem obci

ąż

e

ń

podatkowych lub obni

ż

eniem oprocentowania

kredytów

i

wkładów

depozytowych

(odpowiedzialno

ść

banku

centralnego)

Popyt globalny a inflacja w uj

ę

ciu Keynesa

50

100

150

200

250

P

rze

c

i

ę

tn

y

p

o

zi

o

m

c

e

n

(

C

)

Y

max

C

© Copyright by Jacek Strojny

17

Ź

ródło: M. Nasiłowski, System rynkowy, Key Text, Warszawa

1998, s. 294.

0

0

50

100

150

200

250

Realny dochód narodowy (Y)

P

rze

c

i

Opis wykresu:

Y

– Realny dochód narodowy

Y

max

– Maksymalne wykorzystanie zdolno

ś

ci produkcyjnych gospodarki narodowej

C

– Przeci

ę

tny poziom cen w gospodarce narodowej

Poda

ż

pieni

ą

dza a inflacja w uj

ę

ciu

monetarystycznym

Realna poda

ż

pieni

ą

dza i realny popyt na pieni

ą

dz według

równania I. Fishera:

M/P=Y/V

m

M/P

– Realna poda

ż

pieni

ą

dza

Y/V

m

– Realny popyt na pieni

ą

dz – L(Y;r)

M

– Ilo

ść

pieni

ą

dza w obiegu w uj

ę

ciu nominalnym

V

m

– Szybko

ść

obiegu pieni

ą

dza – ile razy dana jednostka pieni

ęż

na została u

ż

yta w danym

okresie do zawierania transakcji

P

– Przeci

ę

tny poziom cen produktów i usług

© Copyright by Jacek Strojny

18

P

– Przeci

ę

tny poziom cen produktów i usług

Y

– Poziom produkcji krajowej

Zało

ż

enia monetarystów polityki pieni

ęż

nej:

Je

ś

li tempo inflacji ustabilizuje si

ę

na niskim poziomie, to szybko

ść

obiegu pieni

ą

dza b

ę

dzie stała (V=constans), w takiej sytuacji realna

poda

ż

pieni

ą

dza powinna rosn

ąć

w tempie odpowiadaj

ą

cym zmianom

popytu wynikaj

ą

cego ze wzrostu realnego dochodu narodowego

Przyczyn

ą

inflacji jest bł

ę

dna polityka pieni

ęż

na pa

ń

stwa

Stopa inflacji a stopa procentowa – hipoteza

I. Fishera

Według hipotezy I. Fishera wzrost inflacji o 1% towarzyszy wzrost

stopy procentowej o ok. 1%.

Zwi

ą

zek z hipotezy Fishera wynika z konieczno

ś

ci utrzymywania

realnej

stopy

procentowej

na

niezmienionym

poziomie,

zapewniaj

ą

cym stan równowagi

r

r

=r

n

-CPI

© Copyright by Jacek Strojny

19

r

r

– Realna stopa procentowa

r

n

– Nominalna stopa procentowa

CPI

– Wska

ź

nik inflacji bazowej

Miar

ą

kosztu utrzymywania pieni

ą

dza w gotówce jest jednak

nominalna stopa procentowa. Powoduje to,

ż

e w miar

ę

wzrostu

wska

ź

nika inflacji nast

ę

puje wzrost tego kosztu, a w zwi

ą

zku z tym

równie

ż

zjawisko ucieczki od pieni

ą

dza.

Rola banku centralnego w przeciwdziałaniu inflacji

Podstawowym zadaniem banku centralnego jest dostosowywanie

tempa wzrostu ilo

ś

ci pieni

ą

dza do potrzeb gospodarki.

Na kreowanie ilo

ś

ci pieni

ą

dza wpływa m.in.:

Aktywno

ść

banków komercyjnych w zakresie polityki kreowania

pieni

ą

dza. Bank centralny dysponuje instrumentami oddziaływania na

rynek pieni

ą

dza w tym zakresie

Styl polityki bud

ż

etowej rz

ą

du (wysoko

ść

deficytu bud

ż

etowego). O

relacji mi

ę

dzy bankiem centralnym a rz

ą

dem decyduj

ą

rozwi

ą

zania

© Copyright by Jacek Strojny

20

relacji mi

ę

dzy bankiem centralnym a rz

ą

dem decyduj

ą

rozwi

ą

zania

konstytucyjne i poziom niezale

ż

no

ś

ci banku centralnego

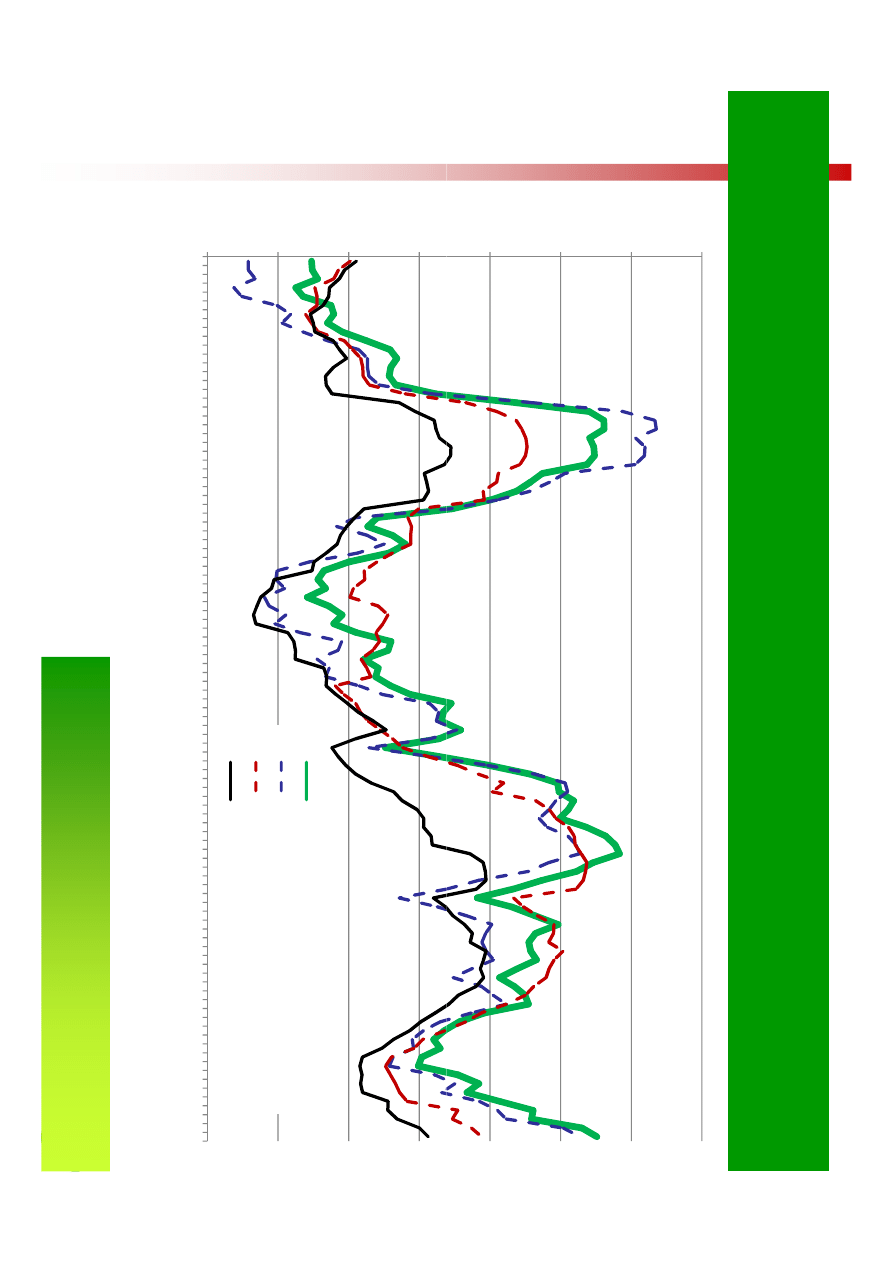

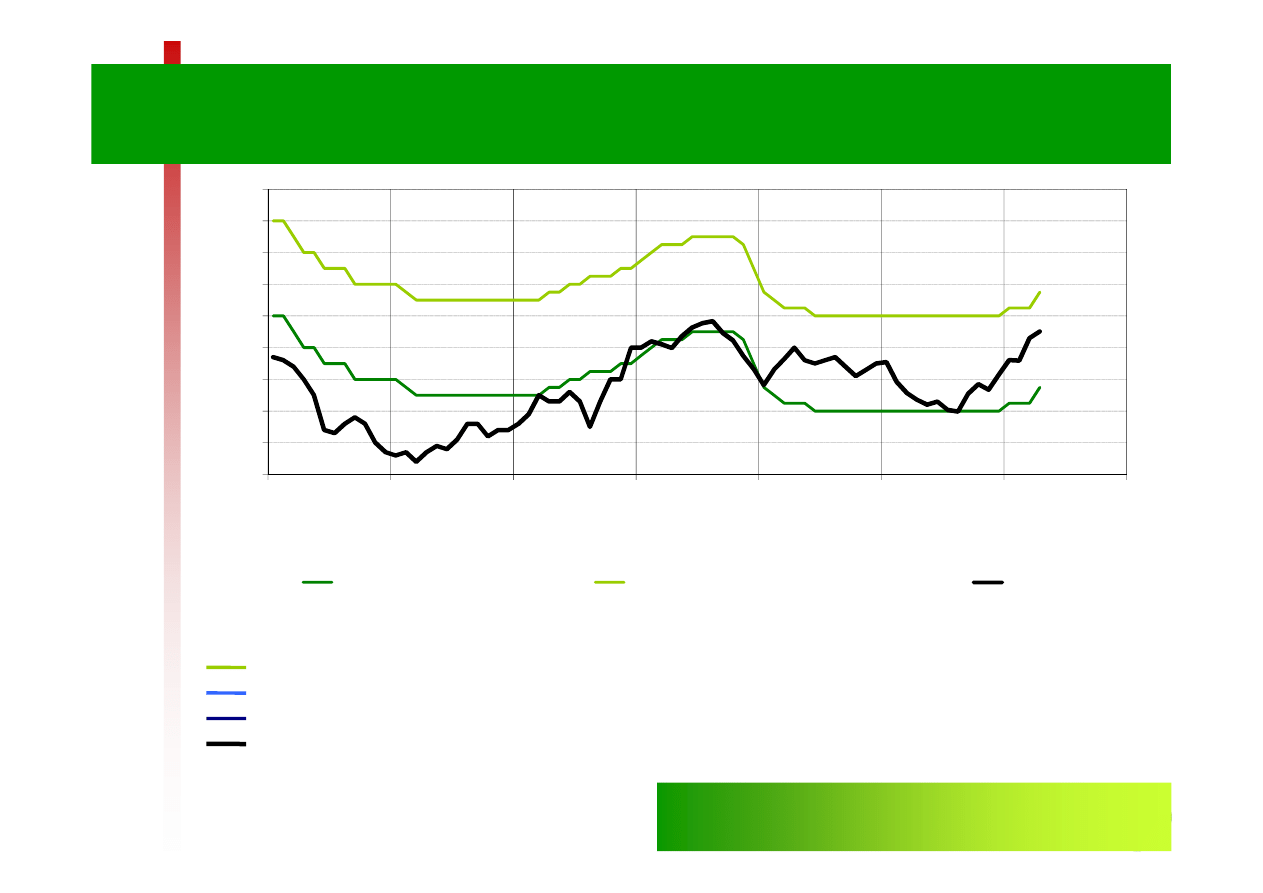

Inflacja a stopy procentowe na rynku

mi

ę

dzybankowym

1

2

3

4

5

6

7

8

9

S

to

p

y

p

ro

ce

n

to

w

e

w

%

© Copyright by Jacek Strojny

21

Stopa kredytu lombardowego

WIBOR 1Y

WIBID 1Y

CPI r/r

Ź

ródło: Opracowanie własne na podstawie: NBP.

Opis wykresu:

0

1

01.2005

01.2006

01.2007

01.2008

01.2009

Czas

Stopa depozytowa

Stopa kredytu lombardowego

CPI

Rola rz

ą

du w przeciwdziałaniu inflacji

Finansowanie deficytu bud

ż

etowego z emisji obligacji powoduje

stopniowy wzrost płatno

ś

ci wynikaj

ą

cych z tytułu oprocentowania

ju

ż

zaci

ą

gni

ę

tego długu. Zmusza to do dalszego zwi

ę

kszania emisji

obligacji, co z kolei powoduje,

ż

e:

Nowe emisje w coraz

wi

ę

kszym stopniu przeznaczane s

ą

na

finansowanie dotychczasowych

Rz

ą

d

zmuszony

jest

oferowa

ć

bardziej

atrakcyjne

stopy

oprocentowania, aby skłoni

ć

do ich zakupu

© Copyright by Jacek Strojny

22

oprocentowania, aby skłoni

ć

do ich zakupu

W długim okresie finansowanie deficytu bud

ż

etowego za pomoc

ą

emisji obligacji mo

ż

e zmusi

ć

rz

ą

d do drukowania pieni

ę

dzy

Przeciwdziałaj

ą

c temu rz

ą

d mo

ż

e ograniczy

ć

deficyt, dokonuj

ą

c

drastycznych ci

ęć

w wydatkach publicznych. Jest to działanie

antyinflacyjne, ale skutkuje wzrostem bezrobocia.

Uwarunkowania polityki antyinflacyjnej – inflacja a

bezrobocie

Według bada

ń

A.W. Philipsa wysokiej stopie bezrobocia towarzyszy

niska stopa inflacji oraz odwrotnie – niskiej stopie inflacji towarzyszy

wysoka stopa bezrobocia – zale

ż

no

ść

t

ą

obrazuje krzywa Philipsa.

Zjawisko wymienno

ś

ci – w polityce makroekonomicznej mo

ż

na

wybiera

ć

mi

ę

dzy bezrobociem a inflacj

ą

– polityka przeciwdziałaj

ą

ca

jednemu zjawisku powoduje nasilenie drugiego

Według

monetarystów

zjawisko

wymienno

ś

ci

nie

wyst

ę

puje, gdy

ż

tzw. bezrobocie naturalne jest niezale

ż

ne od

© Copyright by Jacek Strojny

23

wyst

ę

puje, gdy

ż

tzw. bezrobocie naturalne jest niezale

ż

ne od

inflacji. Spadek bezrobocia poni

ż

ej poziomu naturalnego wzmaga

żą

dania płacowe, za

ś

wzrost bezrobocia powoduje akceptacj

ę

płac

ni

ż

szych – gospodarka wraca wi

ę

c do stanu równowagi

W długim okresie nie istnieje odwrotna zale

ż

no

ść

mi

ę

dzy

bezrobociem a inflacj

ą

. W krótkim okresie wyst

ę

puje przej

ś

ciowa

relacja, w sytuacji gdy gospodarka dostosowuje si

ę

do zakłóce

ń

popytu globalnego

Krzywa A.W. Philipsa w uj

ę

ciu keynesistów

i monetarystów

2

4

6

8

10

12

14

16

S

to

p

a

i

n

fl

a

c

ji

w

%

Krzywa Philipsa

4

6

8

10

12

14

16

S

to

p

a

in

fl

a

c

ji

w

%

KKP

1

KKP

2

A

B

C

R

0

R

1

© Copyright by Jacek Strojny

24

Ź

ródło: M. Nasiłowski, System rynkowy, Key Text, Warszawa

1998, s. 300.

-4

-2

0

0

5

10

15

20

25

Stopa bezrobocia w %

0

2

4

0

1

2

3

4

5

6

7

8

9

10

Stopa bezrobocia w %

Opis wykresu:

R

0

;R

1

– Punkty równowagi –

nominalna poda

ż

pieni

ą

dza, ceny i płace nominalne rosn

ą

w tym samym

tempie: R

0

– CPI=11,2%; R

1

– CPI=8,2%

KKP

1

; KKP

2

– Krótkookresowe krzywa Philipsa dla stanów równowagi odpowiednio: R

0

i R

1

DKP

– Długookresowa krzywa Philipsa

A i B

– Efekty zmiany popytu globalnego: A – wzrost popytu; B – ograniczenie popytu

C

– Akceptacja przez społecze

ń

stwo d

ąż

e

ń

rz

ą

du do obni

ż

enia inflacji (zmiana oczekiwa

ń

inflacyjnych)

DKP

Zale

ż

no

ść

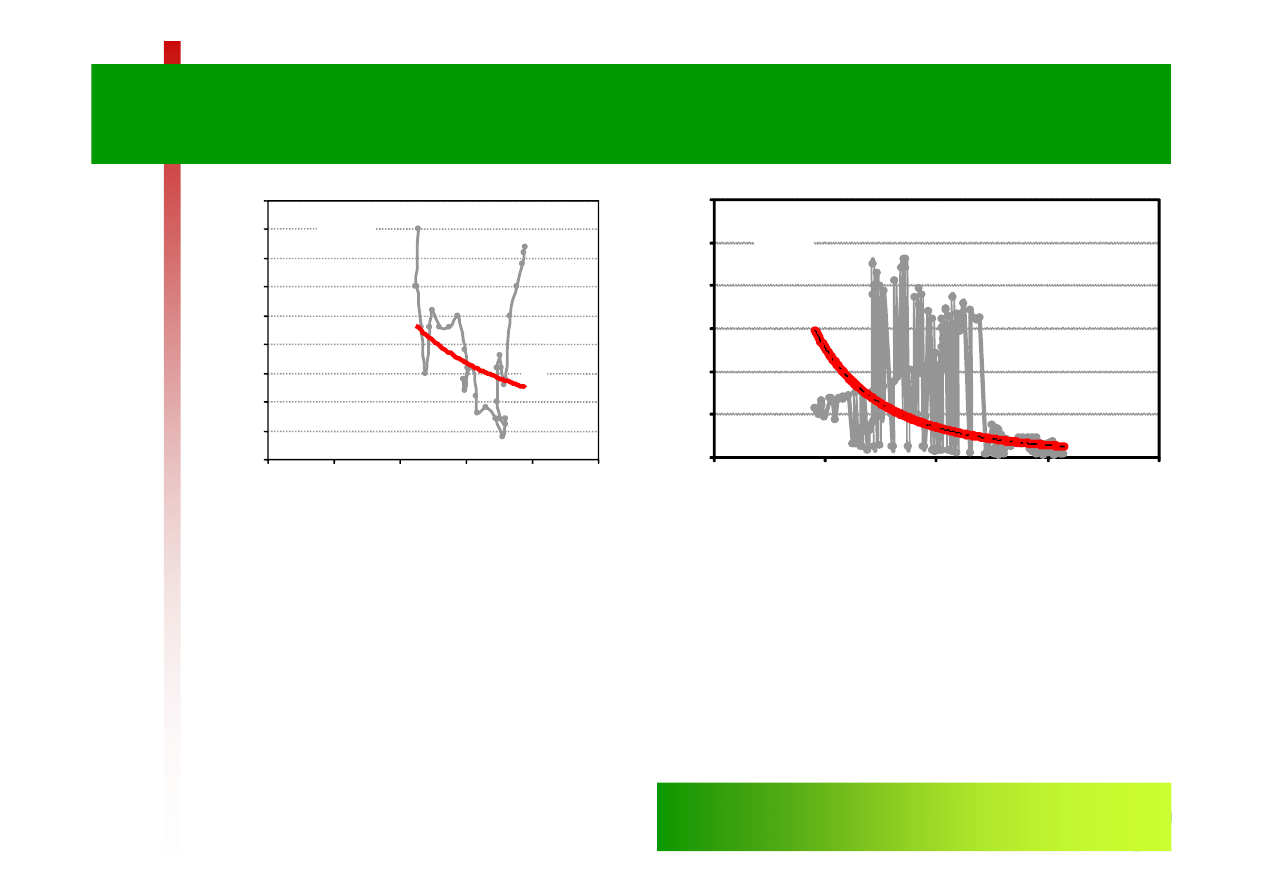

inflacji bazowej i stopy bezrobocia

w Polsce

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

In

fl

a

c

ja

b

a

z

o

w

a

w

%

KZ

I/B1

T

1

10

20

30

40

50

60

KZ

I/B2

In

fl

a

c

ja

b

a

z

o

w

a

w

%

© Copyright by Jacek Strojny

25

Ź

ródło: Opracowanie własne na podstawie: GUS i NBP.

Opis wykresu:

KZ

I/B1

– Krzywa zale

ż

no

ś

ci inflacji i bezrobocia dla lat 2005-2007

T

1

– Linia trendu dla lat 2005-2007; warto

ść

współczynnika korelacji R-Pearsona dla badanego okresu jest

słabo-ujemna (-0,22), ale nieistotna statystycznie

KZ

I/B2

– Krzywa zale

ż

no

ś

ci inflacji i bezrobocia dla lat 1992-2007

T

2

– Linia trendu dla lat 1992-2007; warto

ść

współczynnika korelacji R-Pearsona dla badanego okresu jest

wynosi: -0,345 i jest istotna statystycznie

0,0

0

5

10

15

20

25

Stopa bezrobocia w %

0

5

10

15

20

25

Stopa bezrobocia w %

Wyszukiwarka

Podobne podstrony:

(Microsoft PowerPoint E14 Inflacjaid 1361

(Microsoft PowerPoint E14 Inflacjaid 1361

Nowy Prezentacja programu Microsoft PowerPoint 5

Rola rynku i instytucji finansowych INowy Prezentacja programu Microsoft PowerPoint

ZADANIA PiP Prezentacja Microsoft PowerPoint

Nowy Prezentacja programu Microsoft PowerPoint ppt

Microsoft PowerPoint IP5 klasyfikacje tryb zgodnosci

Microsoft PowerPoint IP tryb zgodnosci

Microsoft PowerPoint 02 srodowisko bazy danych, modele

(Microsoft PowerPoint 2 KONWENCJA WIEDENSKAid 1358 (2)

Microsoft PowerPoint IP5 bazydanych tryb zgodnosci

Microsoft PowerPoint znaki

(Microsoft PowerPoint E12 Rynek pieniadzaid 1360 (2)

Microsoft PowerPoint Wyklad 1 Wstep do informatyki i

Microsoft PowerPoint Wyklad 2 Wstep do informatyki i

Microsoft PowerPoint IP5 klasyfikacje tryb zgodnoscib

(Microsoft PowerPoint 1 Protoko3 dyplomatyczny progr (2)

(Microsoft PowerPoint Logis id 352765 (2)

więcej podobnych podstron