styczeń 2014

12

issn 1895-2852

półka z o.o

P R A W O l Z A R Z Ą D Z A N I E l F I N A N S E l P R l M A R K E T I N G

S

wydanie

specjalne

w n u m e r z e

OBLIGACJE W EMISJI

ZAMKNIĘTEJ ALTERNATYWĄ

DLA KREDYTU

Spółka z o.o. szukając źródła

finansowania, może zdecydować

się na emisję obligacji w trybie

niepublicznym.

Jest to najłatwiejsza i zarazem

najtańsza do przeprowadzenia

emisja tych papierów

wartościowych.

8

WSPÓLNY BIZNES POWODEM

NEGATYWNEJ OCENY

KREDYTODAWCY

Prowadzenie powiązanych

ze sobą spółek powoduje

komplikacje przy otwieraniu

konta firmowego w banku czy

pozyskiwaniu środków w postaci

kredytu. Warto zatem wiedzieć,

jakich informacji będzie oczekiwał

potencjalny kredytodawca.

10

USŁUGI BANKOWE

W PYTANIACH

I ODPOWIEDZIACH

Przedsiębiorcy korzystając

z produktów oraz usług

oferowanych przez instytucje

finansowe, spotykają się z nowymi

terminami lub konstrukcjami

prawnymi. Odpowiadamy na

pytania najczęściej zadawane

bankom przez firmy.

11

Wpływ na kondycję finansową firmy

mają dobre relacje z kontrahentami

Z raportu przygotowanego przez Krajowy Rejestr Długów i Konfederację

Przedsiębiorstw Finansowych wynika, że w Polsce coraz więcej spółek ma

problemy z odzyskaniem należności. Dla małych firm może to być przyczyną

poważnych problemów w ich funkcjonowaniu. Dlatego właśnie warto wiedzieć,

w jaki sposób pozytywnie kształtować relacje ze swoimi kontrahentami.

Aby uniknąć kontaktów z nierzetelnymi kontrahentami lub poprawić płynność finansową

spółki, można wykonać kilka kroków, dzięki którym ona uniknie zatorów płatniczych.

Warto pamiętać, że przesłanie wezwania do zapłaty czy tym bardziej wniesienie do sądu

pozwu przeciwko kontrahentowi, jest ostatecznością. Dlatego jeszcze zanim podejmie

się współpracę, należy sprawdzić partnera biznesowego. Szukając informacji o naszym

przyszłym kontrahencie, warto zajrzeć na jego stronę internetową, zebrać informacje

wsród przedsiębiorców, sprawdzić, czy nie figuruje w rejestrze dłużników.

Natomiast jeżeli pojawią się opóźnienia w płatnościach, trzeba reagować. Szczególnie,

jeśli taka sytuacja się powtarza. Klient będzie wówczas wiedział, że spółce zależy na od-

zyskaniu należności. Przykładowo, jeśli kontrahent zaczyna naruszać terminy płatności,

można zacząć skracać udzielane kredyty kupieckie – wystawiać faktury z 7-dniowym

terminem płatności zamiast z 14-dniowym lub 30-dniowym. Na przykład należy roz-

ważyć, czy warto kredytować klienta, w sytuacji gdy ten ma trudności z wywiązaniem

się ze zobowiązań.

`

str. 2

Spółki powinny zachować ostrożność

korzystając z usług parabanków

Na rynku usług finansowych pojawia się coraz więcej firm oferujących łatwe

i szybkie pożyczki. Niestety przeważnie działają one bez odpowiedniej licencji,

nieobjęte nadzorem finansowym. Szczególnie przedsiębiorcy powinni z większą

ostrożnością podchodzić do korzystania z tego typu usług, starannie rozważając

zapisy umowne.

Powszechne korzystanie z usług finansowych w instytucjach innych niż bank kojarzy się

głównie z zaciąganiem pożyczek. Zgadza się to w przypadku korzystania z usług firm

pożyczkowych, natomiast w parabankach można również zainwestować swoje środki

i skorzystać z produktów podobnych do lokat. Parabanki działają na rynku dzięki temu,

że kolejni klienci wpłacają do nich swoje pieniądze. Parabanki są wprawdzie mniej bez-

pieczne, ale za to czasem mogą zaproponować wyższe oprocentowanie. Problem polega

na tym, że sytuacja prawna takich firm nie jest do końca uregulowana. Dlatego szcze-

gólną ostrożność powinni zachować przede wszystkim przedsiębiorcy, którzy w takiej

sytuacji są słabiej chronieni niż konsumenci.

`

str. 6

SPÓŁKA Z O.O. STYCZEŃ 2013

l

2

Finanse spółki

O D R E D A K C J I

SZANOWNI PAŃSTWO,

pierwszy numer specjalny Spółki z o.o. w nowym

roku przeznaczyliśmy na wybrane zagadnienia

dotyczące zarządzania finansami. Polskie firmy

są niestety coraz częściej narażone na ryzyko

niewypłacalności, a przecież pewność obrotu

jest podstawą każdej działalności gospodarczej.

Dlatego omawiamy możliwe sposoby kreowania

pozytywnych relacji z kontrahentami. Bardzo często

wpływ na kondycję finansową spółki mają właśnie

relacje z dłużnikami.

Niestety obecna sytuacja rynkowa często zmusza

przedsiębiorców, szczególnie drobnych, jak również

udziałowców małych spółek z o.o. do poszukiwania

różnych sposobów dofinansowania. Rozwiązaniem

w takim przypadku mogą być pożyczki oferowane

przez parabanki. W wydaniu specjalnym wskazujemy,

na co zwrócić szczególną uwagę, zawierając umowy

z instytucjami finansowymi innymi niż banki.

Autorem wszystkich tekstów jest Adrian Mazur

– bankowy doradca klienta korporacyjnego.

Zapraszam do lektury

Barbara Brózda

Wydawca: Weronika Wota

Redaktor: Barbara Brózda

Druk: MOMAG

Nakład: 600 egz.

Wydawnictwo Wiedza i Praktyka sp. z o.o.

03-918 Warszawa, ul. Łotewska 9a

Tel. 22 518 29 29, faks 22 617 60 10

e-mail: cok@wip.pl

NIP: 526-19-92-256

Numer KRS: 0000098264

– Sąd Rejonowy dla m.st. Warszawy,

Sąd Gospodarczy XIII Wydział Gospodarczy Rejestrowy.

Wysokość kapitału zakładowego: 200.000 zł

„Spółka z o.o.” wraz z przysługującymi Czytelnikom inny-

mi elementami dostępnymi w subskrypcji (e-letter, strona

WWW i inne) chronione są prawem autorskim. Przedruk

materiałów opublikowanych w „Spółce z o.o.” oraz w innych

dostępnych elementach subskrypcji – bez zgody wydawcy

– jest zabroniony. Zakaz nie dotyczy cytowania publikacji

z powołaniem się na źródło.

„Spółka z o.o.” została przygotowana z zachowaniem najwyższej

staranności i wykorzystaniem wysokich kwalifikacji, wiedzy

i doświadczenia autorów oraz konsultantów. Zaproponowane

w publikacji „Spółka z o.o.” oraz w innych dostępnych elementach

subskrypcji wskazówki, porady i interpretacje nie mają charakte-

ru porady prawnej. Ich zastosowanie w konkretnym przypadku

może wymagać dodatkowych, pogłębionych konsultacji. Publi-

kowane rozwiązania nie mogą być traktowane jako oficjalne sta-

nowisko organów i urzędów państwowych. W związku z powyż-

szym redakcja nie może ponosić odpowiedzialności prawnej za

zastosowanie zawartych w publikacji „Spółka z o.o.” lub w innych

dostępnych elementach subskrypcji wskazówek, przykładów, in-

formacji itp. do konkretnych przykładów.

Spółka z o.o.

Wpływ na kondycję finansową firmy mają pozytywne relacje z kontrahentami

Małe i średnie spółki mają największe

problemy z wyegzekwowaniem należności,

z którymi zalegają kontrahenci. Dla 61%

firm nieuregulowane zobowiązania ze stro-

ny innych podmiotów gospodarczych sta-

nowi jedną z głównych barier rozwoju.

Z raportu przygotowanego przez Krajowy

Rejestr Długów i Konfederację Przedsię-

biorstw Finansowych wynika, że w Polsce

coraz więcej spółek ma problemy z odzy-

skaniem należności, zaś dla małych firm już

pierwsza niezapłacona faktura może stać

się przyczyną poważnych problemów w ich

funkcjonowaniu. Z ankiety, którą przepro-

wadzono wśród prowadzących spółki, wy-

nika, że aż 20% pytanych uważa, iż problem

z odzyskaniem pieniędzy jest zjawiskiem

nasilającym się.

Obecnie firmy z sektora małych i śred-

nich spółek na uregulowanie płatności

przez swoich kontrahentów muszą cze-

kać średnio około 4 miesięcy. Większe

podmioty również zmagają się z tym

problemem, ale nie jest to dla nich tak

dokuczliwe, jak dla firm z sektora MŚP.

Średni czas oczekiwania na uregulowa-

nie zobowiązań finansowych dla kor-

poracji i większych firm wynosi około

3 miesiące.

Relacje z kontrahentem

Głównym powodem, dla którego wiele

spółek nie decyduje się od razu na podej-

mowanie działań mających na celu szyb-

sze odzyskanie należności, jest obawa

o pogorszenie relacji z partnerami bizne-

sowymi. Przesłanie wezwania do zapła-

ty czy tym bardziej wniesienie do sądu

pozwu przeciwko kontrahentowi jest po-

strzegane przez wiele firm jako wyraz wro-

giej postawy. Ponadto kojarzy się z twardą

windykacją, działaniami mogącymi nega-

tywnie wpływać na dalsze relacje bizne-

sowe czy nawet – zakończyć współpracę.

Wiele spółek uważa więc, że lepiej pocze-

kać i otrzymać zapłatę później, niż stracić

kontrahenta. Zwłaszcza gdy jest to duży,

znaczący dla spółki partner handlowy.

Tymczasem bierność i godzenie się

na nieterminowe otrzymywanie należno-

ści w imię utrzymania poprawnych relacji

z kontrahentem nie jest dobrym pomy-

słem. Tym bardziej że można podjąć wiele

skutecznych działań mogących poprawić

płynność finansową przy równoczesnym

zachowaniu poprawnych relacji z kontra-

hentami biznesowymi.

Podstawowe czynności

Aby uniknąć kontaktów z nierzetelnymi

kontrahentami lub poprawić płynność fi-

nansową spółki, można wykonać kilka

działań, dzięki którym spółka uniknie za-

torów płatniczych (tabela 1.).

Obecnie do dyspozycji spółek jest wiele

środków, które pozwalają zweryfikować

wiarygodność kontrahenta. Niektóre wy-

magają tylko zaangażowania spółki w zna-

lezienie i przejrzenie informacji, zaś inne

wiążą się z poniesieniem pewnych kosztów,

np. wniesienia opłaty sądowej bądź wyna-

jęcia zewnętrznej firmy. To, jakie środki

wybrać i jak daleko posuniętą ostrożność

zachować, powinno zależeć od wartości za-

wieranej współpracy.

Pierwszym krokiem jest sprawdzenie

kontrahenta. Jeśli w grę wchodzą niewiel-

kie kwoty zaległości, można poprzestać

na sprawdzeniu, czy dana firma faktycz-

nie istnieje, czy nie znajduje się w stanie

upadłości i nie ma żadnych nieściągalnych

zobowiązań. Sytuacja wygląda nieco od-

miennie w przypadku kontraktów o dużej

wartości – wówczas dokładne prześwietle-

nie kontrahenta można potraktować jako

inwestycję mającą na celu zminimalizowa-

nie ryzyka.

Wstępna ocena

Każda firma może dokonać prostej

i szybkiej – a co najważniejsze – darmo-

wej weryfikacji kontrahenta. W tym celu

można:

•

sprawdzić informacje zawarte w Cen-

tralnej Ewidencji i Informacji o Dzia-

łalności Gospodarczej (CEIDG);

•

sprawdzić informacje zawarte w peł-

nym odpisie z Krajowego Rejestru Są-

dowego (w przypadku spółek prawa

handlowego, np. spółek z o.o.);

•

przejrzeć opinie o kontrahencie w In-

ternecie;

•

zweryfikować faktyczne działania fir-

my (np. telefonicznie);

•

sprawdzić posiadane certyfikaty wia-

rygodności (np. czy firma posiada cer-

tyfikat „Rzetelna firma”);

•

zażądać od kontrahenta przedsta-

wienia zaświadczenia o nadaniu NIP,

Polskie spółki są niestety coraz częściej narażone na ryzyko niewypłacalności

kontrahentów, a przecież pewność obrotu jest podstawą każdej działalności

gospodarczej. Dlatego właśnie warto wiedzieć, jak minimalizować ryzyko

zatorów płatniczych, a nawet w całkowity sposób ich uniknąć.

3

l STYCZEŃ 2013 SPÓŁKA Z O.O.

Finanse spółki

`

Wpływ na kondycję finansową firmy mają pozytywne relacje z kontrahentami

REGON lub innych dokumentów re-

jestrowych.

Jeśli potencjalnym lub obecnym partnerem

biznesowym dla spółki jest jednoosobowa

działalność gospodarcza, dane o niej są wpi-

sane do Centralnej Ewidencji i Informacji

o Działalności Gospodarczej (CEIDG),

gdzie można upewnić się, czy dana firma:

•

jest zarejestrowana,

•

nie została zawieszona,

•

nie została wykreślona z rejestru,

•

posługuje się danymi, które zgadzają

się z informacjami zapisanymi w CE-

IDG.

W przypadku gdy kontrahentem ma być

spółka prawa handlowego (np. spółka

z o.o.), spółka ma znacznie szersze możli-

wości samodzielnego sprawdzenia kontra-

henta. Przede wszystkim istnieje możliwość

zapoznania się za darmo z pełnym odpi-

sem KRS kontrahenta, który można znaleźć

na stronie internetowej ems.ms.gov.pl. Od-

pis składa się z kilku działów, np. Dział IV

zawiera stwierdzone zaległości wobec urzę-

du skarbowego i ZUS-u, a także prowadzone

egzekucje komornicze, zaś Dział VI to m.in.

informacje o ogłoszeniu upadłości lub po-

stępowaniu likwidacyjnym. Warto spraw-

dzić, czy kontrahent podaje identyczne dane

z tymi, które figurują w rejestrach. Należy

też upewnić się, czy przedstawiciel kon-

trahenta ma umocowanie do zawierania

umów, np. posiada stosowne pełnomocni-

ctwa lub jest wg KRS uprawniony do repre-

zentowania firmy na zewnątrz.

Innym bogatym i chętnie wykorzystywa-

nym źródłem opinii o kontrahentach jest

Internet. Należy jednak pamiętać, że ne-

gatywne komentarze mogą być przeja-

wem działania nieuczciwej konkurencji.

O wiarygodności dużo może powiedzieć

strona internetowa kontrahenta – war-

to przyjrzeć się, czy zawiera pełne dane

wraz z adresem oraz numerami rejestra-

cyjnymi.

Formalności i monitoring

Umowa jest zawsze podstawowym narzę-

dziem walki z niesolidnymi kontrahenta-

mi. Nawiązując relację z kontrahentem,

warto zadbać, żeby umowa o współpracy

precyzyjnie określała wzajemne rozlicze-

nia. Ponadto na bieżąco należy gromadzić

dokumenty związane z zamówieniem,

np. druki WZ (tzw. druki wydania na ze-

wnątrz, stosowane między kontrahentami).

Jeśli spółka prowadzi działalność handlo-

wą, nie można wydawać towaru bez dopeł-

nienia formalności w tym zakresie. Warto

zbierać również podpisy – jeśli to możli-

we, osoby uprawnionej do odbioru faktury,

gdyż w razie konieczności przeprowadze-

nia postępowania sądowego spółka będzie

mogła skorzystać z uproszczonych, szyb-

szych procedur. Co jakiś czas warto też po-

twierdzać pisemnie saldo rozliczeń.

Dość często w umowach spotyka się klau-

zule stanowiące o zakazie cesji. Kontrahen-

towi zastrzegającemu takie postanowienie

umowne z pewnością nie jest obce zagad-

nienie obrotu wierzytelnościami. Zakaz

cesji uniemożliwia skorzystanie z usługi

faktoringu, a także sprzedaży wierzytel-

ności bez pisemnej zgody odbiorcy.

Kontrahent i jego finanse

Przeanalizowanie wyników finansowych

potencjalnego odbiorcy ma kluczowe

znaczenie w ocenie jego wypłacalności.

Na spółki nałożony jest obowiązek skła-

dania rocznych sprawozdań finansowych

w sądzie rejestrowym. Do tych dokumen-

tów można łatwo dotrzeć, gdyż są one po-

wszechnie dostępne, więc spółka przed

nawiązaniem współpracy może na ich pod-

stawie zweryfikować kontrahenta.

Jeśli partnerem spółki ma zostać spółka

giełdowa, sprawdźmy ostatnie publikowa-

ne przez nią raporty okresowe, dostępne

w Internecie.

Jeśli jednak informacji o danych finan-

sowych nie można uzyskać z dostępnych

źródeł, trzeba zwrócić się z taką prośbą

do przyszłego kontrahenta. Tak jak bank

ma prawo sprawdzić spółkę, gdy chce ona

skorzystać z usług banku, tak spółka może

sprawdzić kondycję finansową swojego

partnera biznesowego.

Przy czym warto pamiętać, że większą war-

tość ma pełne sprawozdanie, ale gdy nasz

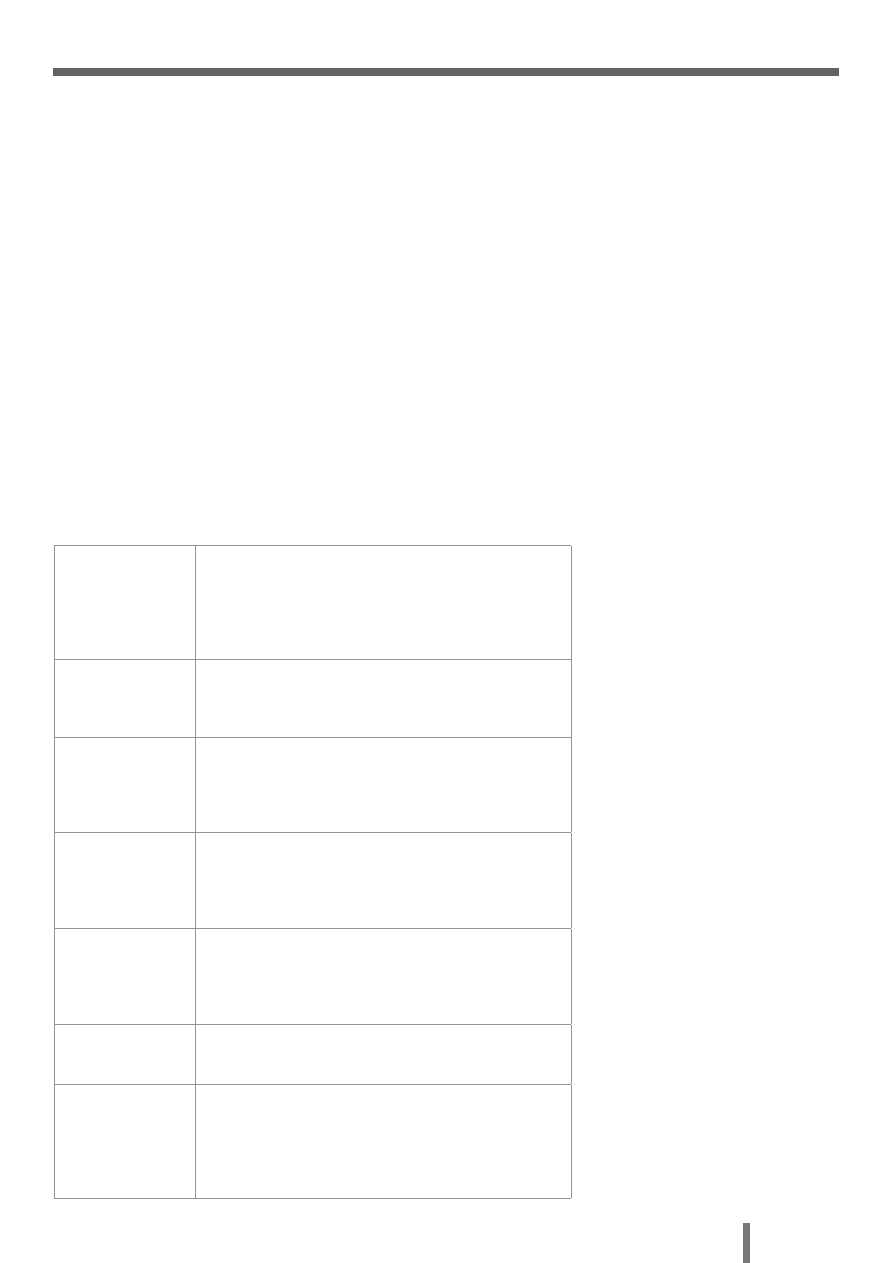

Tabela 1. Monitorowanie płatności spółki

Krok 1. – weryfikacja

kontrahenta

Należy sprawdzić partnera biznesowego przed rozpoczęciem

współpracy. Można dowiedzieć się, co mówią o nim na rynku, czy ma

stronę internetową, jak długo działa itd. Mając wiedzę o tym, że dany

podmiot został zgłoszony do rejestru biura informacji gospodarczej

lub ma zaciągniętych kilka różnych kredytów, można przewidzieć, czy

będzie regulował w terminie faktury, które wystawia spółka.

Krok 2. – monitorowa-

nie wystawianych faktur

Zaraz po wystawieniu dokumentu księgowego można skorzystać z

rozwiązań typu ubezpieczenia transakcji, gwarancja wykupu wierzy-

telności czy factoring. Klient będzie wiedział, że sprawa płynności

finansowej jest traktowana priorytetowo.

Krok 3. – pilnowanie

partnerów biznesowych

Na bieżąco należy sprawdzać, który kontrahent, na jakie kwoty i od kiedy

zalega z płatnościami. Dzięki temu spółka będzie wiedziała, z kim warto

dalej współpracować, a który klient może przyczynić się do powstania

zatorów płatniczych. Przygotować należy cykliczne zestawienia należno-

ści i sprawdzać, czy nie pojawiły się opóźnienia ze strony klientów.

Krok 4. – skracanie

kredytów kupieckich

Jeśli kontrahent zaczyna naruszać terminy płatności, można zacząć

skracać udzielane kredyty kupieckie – wystawiać faktury z 7-dnio-

wym terminem płatności zamiast z 14-dniowym lub 30-dniowym.

Dobrze jest wiedzieć, czy warto kredytować klienta, w sytuacji gdy

nie wywiązuje się ze zobowiązań.

Krok 5. – reakcja

Gdy tylko pojawią się opóźnienia w płatnościach ze strony kontrahenta,

trzeba reagować. Szczególnie, jeśli taka sytuacja się powtarza. Klient

będzie wówczas wiedział, że spółce zależy na odzyskaniu należności.

Można skorzystać z wielu dostępnych narzędzi – od windykacji we włas-

nym zakresie, poprzez różnego rodzaju usługi firm windykacyjnych.

Krok 6. – działania firm

windykacyjnych

Skorzystanie z usług firmy windykacyjnej pozwala rozładować nega-

tywne emocje oraz realnie zwiększa prawdopodobieństwo odzyska-

nia pełnej kwoty należności.

Krok 7. – korzystanie z

narzędzi

Można skorzystać z narzędzi tworzonych specjalnie dla wierzycieli

z sektora MŚP, takich jak np. Elektroniczny System Windykacji

EGB Finanse. Małe i średnie spółki mogą dzięki takim rozwiązaniom

samodzielnie projektować proces monitoringu i windykacji, w tym

decydować o czasie podjęcia działań, rodzaju stosowanych narzędzi

oraz limicie ponoszonych wydatków.

Wyszukiwarka

Podobne podstrony:

Spolka z o o Prawo zarzadzanie finanse PR marketing wydanie specjalne kwiecien czerwiec 2014 r e 55d

Spolka z o o Prawo zarzadzanie finanse PR marketing wydanie specjalne lipiec wrzesien 2014 r

Spolka z o o Prawo zarzadzanie finanse PR marketing wydanie kwiecien 2014 r

Spolka z o o Prawo zarzadzanie finanse PR marketing wydanie czerwiec 2014 r

Spolka z o o Prawo zarzadzanie finanse PR marketing wydanie marzec 2014 r

Spolka z o o Prawo zarzadzanie finanse PR marketing wydanie styczen 2014 r

Spolka z o o Prawo zarzadzanie finanse PR marketing wydanie wrzesien 2014 r

Spolka z o o Prawo zarzadzanie finanse PR marketing wydanie pazdziernik 2014 r

Zarzadzanie finansami w malej firmie Wydanie II zaktualizowane zafin2

Serwis podatkowy VAT wydanie specjalne styczen marzec 2014 r

więcej podobnych podstron