„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

i NAUKI

Ewa Kawczyńska-Kiełbasa

Prowadzenie rachunkowości jednostek organizacyjnych nie

prowadzących działalności gospodarczej 412[01].Z3.04

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji - Państwowy Instytut Badawczy

Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Leonia Jadzewicz

mgr Krystyna Kielan

Opracowanie redakcyjne:

Katarzyna Maćkowska

Konsultacja:

mgr inż. Maria Majewska

Korekta:

Joanna Iwanowska

Edyta Kozieł

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 412[01].Z3.04

Prowadzenie rachunkowości jednostek organizacyjnych nie prowadzących działalności

gospodarczej zawartego w modułowym programie nauczania dla zawodu technik

rachunkowości.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

4

3. Cele kształcenia

5

4. Materiał nauczania

6

4.1. Zasady prowadzenia ksiąg rachunkowych jednostek nie prowadzących

działalności gospodarczej

6

4.1.1. Materiał nauczania

6

4.1.2. Pytania sprawdzające 9

4.1.3. Ćwiczenia 10

4.1.4. Sprawdzian postępów 11

4.2. Fundusz statutowy

11

4.2.1. Materiał nauczania

11

4.2.2. Pytania sprawdzające 12

4.2.3. Ćwiczenia 13

4.2.4. Sprawdzian postępów 14

4.3. Ewidencja operacji majątkowych i wynikowych

14

4.3.1. Materiał nauczania

14

4.3.2. Pytania sprawdzające 19

4.3.3. Ćwiczenia 20

4.3.4. Sprawdzian postępów 23

4.4. Przychody i koszty

24

4.4.1. Materiał nauczania

24

4.4.2. Pytania sprawdzające 30

4.4.3. Ćwiczenia 31

4.4.4. Sprawdzian postępów 33

4.5. Wynik finansowy

33

4.5.1. Materiał nauczania

33

4.5.2. Pytania sprawdzające 36

4.5.3. Ćwiczenia 37

4.5.4. Sprawdzian postępów 39

4.6. Sprawozdawczość finansowa

39

4.6.1. Materiał nauczania

39

4.6.2. Pytania sprawdzające 42

4.6.3. Ćwiczenia 43

4.6.4. Sprawdzian postępów 45

5. Sprawdzian osiągnięć

46

6. Literatura

50

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy o podstawach rachunkowości jednostek nie

prowadzących działalności gospodarczej, zakładając już znajomość pojęć i zasad

rachunkowości jednostek, które zostały powołane do prowadzenia działalności gospodarczej

i osiągających zyski. Rachunkowość dotyczy wszystkich podmiotów gospodarczych, jednak

w stosunku do tych, które nie są powołane do działalności zarobkowej obowiązki ewidencyjne

i sprawozdawcze są nieco zmniejszone.

W poradniku zamieszczono:

- wymagania wstępne, w których wyszczególniono jakie umiejętności powinien posiadać

uczeń przed przystąpieniem do realizacji jednostki modułowej,

- cele kształcenia, pokazują jakie umiejętności uczeń opanuje po przeprowadzeniu procesu

kształcenia,

- materiał nauczania, w którym zawarte są niezbędne treści teoretyczne, aby poznać podstawy

rachunkowości jednostek nie prowadzących działalności gospodarczej ( plan kont, sposób

ewidencji operacji gospodarczych, sprawozdawczość finansową),

- pytania sprawdzające, które umożliwią ocenę przygotowania do wykonania ćwiczeń

potwierdzających nabycie umiejętności,

- ćwiczenia do samodzielnego rozwiązania zawierające: polecenie, sposób wykonania oraz

opis niezbędnych materiałów do wykonania ćwiczenia, niektóre z ćwiczeń mogą wymagać

pomocy nauczyciela,

- sprawdzian postępów, który pomoże ocenić poziom wiedzy po wykonaniu ćwiczeń,

- sprawdzian osiągnięć, który po zrealizowaniu wszystkich tematów jednostki modułowej

pozwoli ocenić poziom nabytych umiejętności w procesie kształcenia danej jednostki

modułowej,

- wykaz literatury.

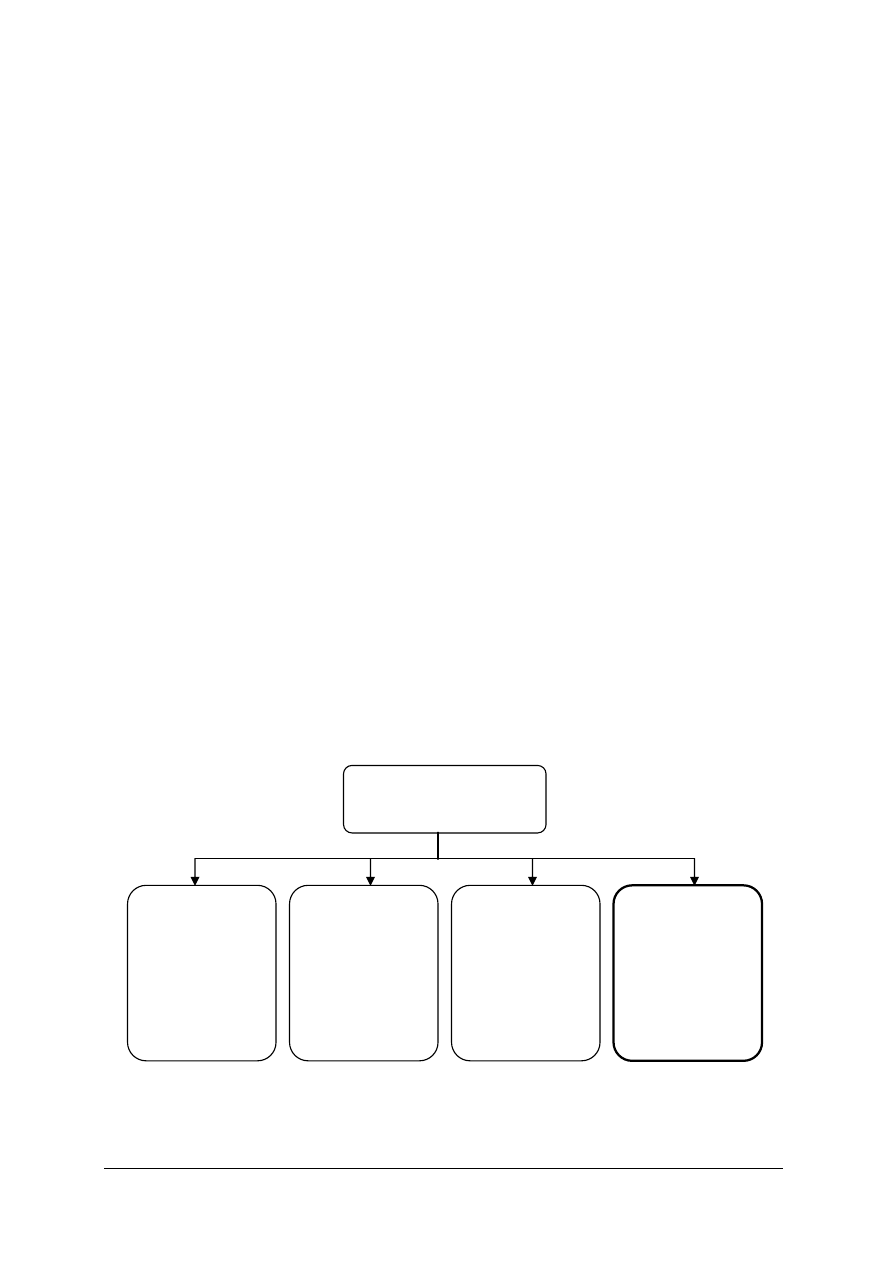

Schemat układu jednostek modułowych

Moduł 412[01].Z3

Specyficzne i szczególne

zasady rachunkowości

412[01].Z3.01

Prowadzenie

rachunkowości

budżetowej

412[01].Z3.02

Prowadzenie

Rachunkowości

bankowej

412[01].Z3.03

Prowadzenie

rachunkowości

ubezpieczycieli

412[01].Z3.04

Prowadzenie

rachunkowości

jednostek

organizacyjnych

nie prowadzących

działalności

gospodarczej

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

− korzystać z różnych źródeł informacji,

− korzystać z ustawy o rachunkowości,

− stosować zasady rachunkowości,

− stosować zasady prowadzenia ksiąg rachunkowych jednostek prowadzących działalność

gospodarczą,

− sporządzać podstawowe dokumenty księgowe,

− posługiwać się kontem księgowym według zasady podwójnego zapisu dla kont

syntetycznych i pojedynczego zapisu dla kont pomocniczych,

− poprawiać błędy księgowe,

− posługiwać się terminologią z zakresu rachunkowości, finansów, sprawozdawczości,

− wykorzystać poznane zasady ewidencji, wyceny, metod amortyzacji omówione w module

„Ewidencja księgowa działalności przedsiębiorstwa”, które są jednakowe także dla

specyfiki jednostek nie prowadzących działalności gospodarczej,

− wyjaśnić pojęcie inwentaryzacji, wykazać znajomość metod jej przeprowadzania, wykazać

znajomość sposobu rozliczeń różnic inwentaryzacyjnych,

− posługiwać się programami komputerowymi operacyjnymi i użytkowymi.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

- określić jednostki nie prowadzące działalności gospodarczej,

- scharakteryzować istotę działalności statutowej,

- zastosować zasady tworzenia funduszu statutowego,

- zastosować przepisy prawa regulujące funkcjonowanie jednostek nie prowadzących

działalności gospodarczej,

- zastosować zasady prowadzenia ksiąg rachunkowych jednostek nie prowadzących

działalności gospodarczej,

- zaewidencjonować przychody i koszty,

- zaewidencjonować zmiany w majątku jednostek nie prowadzących działalności

gospodarczej,

- ustalić wynik finansowy na działalności statutowej,

- określić przeznaczenie wyniku finansowego,

- zaewidencjonować zmiany w funduszu statutowym,

- sporządzić sprawozdanie finansowe,

- określić odpowiedzialność kierownika jednostki za prawidłowość sporządzonych

sprawozdań.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4. MATERIAŁ NAUCZANIA

4.1. Zasady prowadzenia ksiąg rachunkowych jednostek nie

prowadzących działalności gospodarczej

4.1.1. Materiał nauczania

Jednostki nie prowadzące działalności gospodarczej to takie, których działalność nie spełnia

przesłanek działalności gospodarczej. Jednostki te powstają z wolnej woli założycieli, nie są

nastawione na zysk, tworzone są dla realizacji celów publicznych.

Jednostki nie prowadzące działalności gospodarczej posiadają osobowość prawną. Podlegają

systemowi podatkowemu i ustawie o rachunkowości.

Mogą mieć charakter:

- non-profit – mają w statucie określony zakaz prowadzenia działalności gospodarczej,

majątek tworzony jest z darowizn, zapisów, dotacji,

- not for profit – mogą prowadzić działalność gospodarczą, ale uzyskane środki muszą być

przeznaczone na działalność statutową, możliwość prowadzenia działalności gospodarczej

i jej rodzaju musi być określona w statucie.

Formami prawnymi jednostek nie prowadzących działalności gospodarczej są:

- fundacje – realizują cele publicznie użyteczne, tworzone są w określonym celu, którego

realizacja nie może przynosić zysku ani fundacji, ani założycielom, jeżeli cel dla którego

fundacja została powołana został osiągnięty lub nastąpiło wyczerpanie środków finansowych

fundacja podlega likwidacji,

- stowarzyszenia – możliwość zrzeszania się w celach niezarobkowych (min. 15 osób), aby

realizować program społecznie użyteczny nie sprzeczny z Konstytucją,

- związki zawodowe – dobrowolne i samorządne organizacje ludzi pracy, powołane do obrony

i reprezentowania ich praw, interesów zawodowych i socjalnych,

- związki pracodawców – tworzone w celu reprezentowania interesów gospodarczych

i społecznych wobec związków zawodowych pracowników, kształtowania polityki

ustawodawczej dotyczącej interesów pracodawców, działania na rzecz tworzenia dobrych

warunków pracy,

- wspólnoty mieszkaniowe – tworzone przez ogół właścicieli lokali w danej nieruchomości,

którzy ponoszą wydatki celem utrzymania własnego lokalu i części wspólnej nieruchomości,

- organizacje pożytku publicznego – prowadzą działalność na rzecz ogółu społecznego lub

wyodrębnionej grupy ze względu na trudną sytuację materialną lub życiową, (np.: na rzecz

mniejszości narodowych, osób niepełnosprawnych, ochrony zwierząt, bezpieczeństwa

publicznego, przeciwdziałania patologiom, ochrony praw człowieka i swobód

obywatelskich, ratownictwa i ochrony ludności, pomocy ofiarom katastrof),

- wolontariat – dobrowolna, świadoma, bezpłatna, działalność na rzecz innych, wykraczająca

poza związki rodzinno-przyjacielskie,

- izby gospodarcze – są organem samorządu gospodarczego, reprezentują interesy

gospodarcze zrzeszonych w niej podmiotów w zakresie działalności wytwórczej, handlowej,

budowlanej i usługowej wobec organów państwowych,

- partie polityczne – zorganizowane struktury realizujące cele polityczne, wpływające na

kształtowanie polityki państwa.

Celem społecznym lub gospodarczo użytecznym, nie sprzecznym z interesami

Rzeczypospolitej Polskiej wymienionych organizacji jest:

- ochrona zdrowia,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

- rozwój gospodarki i nauki,

- oświata i wychowanie,

- kultura i sztuka,

- ochrona środowiska,

- opieka nad zabytkami.

Działalność jednostek nie prowadzących działalności gospodarczej regulowana jest

ustawami: ustawa Prawo o stowarzyszeniach, ustawa o organizacjach pracodawców, ustawa

o związkach zawodowych, ustawa o izbach gospodarczych, ustawa o fundacjach, ustawa

o działalności pożytku publicznego i wolontariacie.

Uregulowania w zakresie prowadzenia rachunkowości zawarte są w rozporządzeniu ministra

finansów w sprawie szczególnych zasad rachunkowości dla niektórych jednostek niebędących

spółkami handlowymi, nieprowadzących działalności gospodarczej.

Jeżeli jednostka podejmie działalność gospodarczą w trakcie roku obrotowego, z dniem

podjęcia tej działalności stosuje przepisy ustawy o rachunkowości.

Ponadto jednostka nie prowadząca działalności gospodarczej podlega przepisom ustawy

o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych,

ustawy o podatku od towarów i usług.

Za wykonywanie obowiązków w zakresie rachunkowości odpowiada kierownik jednostki,

który jest zobowiązany do zatwierdzenia na piśmie zasad rachunkowości: określenia roku

obrotowego, metod wyceny aktywów i pasywów, ustalania wyniku finansowego, sposobu

prowadzenia ksiąg rachunkowych.

Księgi rachunkowe jednostek nie prowadzących działalności gospodarczej tworzą: dziennik,

księga główna, księgi pomocnicze, zestawienie obrotów i sald, inwentarz.

Rachunkowość jest prowadzona w oparciu o zasady nadrzędne ujęte w ustawie

o rachunkowości.

Jednym z elementów polityki rachunkowości jest zakładowy plan kont zgodny ze specyfiką

działalności jednostek nie prowadzących działalności gospodarczej. ZPK wykazuje konta

syntetyczne księgi głównej, opisuje klasyfikację zdarzeń gospodarczych, powiązania kont ksiąg

pomocniczych z kontami księgi głównej.

Tabela 4.1 Przykładowy wykaz kont syntetycznych

Symbol

konta

Nazwa konta

Zespół 0 Aktywa trwałe

010

Środki trwałe

020 Wartości niematerialne i prawne

030

Inwestycje długoterminowe

070 Odpisy

umorzeniowe

080

Środki trwałe w budowie

Zespół 1 Środki pieniężne i rachunki bankowe

100 Kasa

130 Rachunek

bieżący

134 Kredyty

bankowe

135

Inne rachunki bankowe

140

Krótkoterminowe aktywa finansowe

142 Inne

środki pieniężne

Zespół 2 Rozrachunki i roszczenia

200

Rozrachunki z odbiorcami

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

210

Rozrachunki z dostawcami

220 Rozrachunki

publicznoprawne

230

Rozrachunki z pracownikami

240 Pozostałe rozrachunki

280 Odpisy

aktualizujące

Zespół 3 Materiały i towary

310

Materiały

330 Towary

(jeżeli jednostka podejmie działalność handlową)

Zespól 4 Koszty

400

Koszty realizacji zadań statutowych

410 Koszty

administracyjne

411 Amortyzacja

412 Zużycie materiałów i energii

413 Usługi obce

414

Podatki i opłaty

415 Wynagrodzenia

416

Świadczenia na rzecz pracowników

417 Pozostałe koszty administracyjne

Zespół 5 Koszty (jednostka stosuje zespół 4 lub 5 z podziałem analogicznym jak zespól 4)

Zespól 6 Produkty i rozliczenia międzyokresowe kosztów

640 Rozliczenia

międzyokresowe kosztów

Zespól 7 Przychody i koszty związane z ich osiąganiem

700

Przychody z działalności statutowej

701 Składki brutto określone statutem

702

Inne przychody, dotacje, subwencje

750 Przychody

finansowe

751 Koszty

finansowe

760 Pozostałe przychody

761 Pozostałe koszty

770

Zyski nadzwyczajne

771

Straty nadzwyczajne

Zespół 8 Fundusze i wynik finansowy

800 Fundusz

statutowy

810

Fundusz z aktualizacji wyceny

820

Rozliczenie wyniku finansowego

840

Przychody przyszłych okresów

841 Rezerwy

850 Fundusze

specjalne

860 Wynik

finansowy

Źródło: opracowanie własne

Konta

zespołu 5 wprowadzane są w zamian kont zespołu 4 z takim samym podziałem. Ważne

jest, aby utworzyć odpowiednio dużo kont analitycznych, lub szczegółowych kont

syntetycznych, które pozwolą wyodrębnić koszty statutowe.

W zespole 7 do knota 700 „Przychody z działalności statutowej” dobrze jest wyodrębnić

konta analityczne z podziałem na poszczególne źródła finansowania (np.: darczyńców).

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Jeżeli jednostka podejmie działalność gospodarczą powoduje to konieczność rozszerzenia

planu kont.

Jednostka nie prowadząca działalności gospodarczej musi spełniać wymogi ustawy

o rachunkowości w zakresie prawidłowo prowadzonej dokumentacji księgowej na takich samych

zasadach jak podmiot, który działalność gospodarczą prowadzi.

Zagadnienia zasad prowadzenia ksiąg rachunkowych i dokumentacji księgowej zostały

szczegółowo omówione w jednostce modułowej 412[01].Z1.01 Organizowanie rachunkowości

w przedsiębiorstwie.

Jednostka nie prowadząca działalności gospodarczej przyjmuje dokumenty potwierdzające

przepływ i wydatkowanie środków, wystawione przez inne podmioty. Sama także wystawia

dokumenty potwierdzające m.in. operacje kasowe lub przychody jednostki. Przychody jednostki,

które są często darowiznami, potwierdzane są zwykle przez deklarację darczyńcy na dowodzie

wpłaty lub przekazywane na podstawie umowy jednostki z darczyńcą.

W sytuacjach, kiedy jednostka zobligowana jest do wystawienia potwierdzenia określonych

zdarzeń (np.: potwierdzenia opłaty za działania organizacji pożytku publiczne - wystawia

fakturę VAT jeżeli jest podatnikiem podatku od towarów i usług lub rachunek, jeżeli jest

zwolniona z tego podatku.

Pomimo,

że jednostka nie prowadzi działalności gospodarczej w rozumieniu ustawy z dnia

02 lipca 2004 r. o Swobodzie działalności gospodarczej, to jako osoba prawna podlega

przepisom o podatku dochodowym od osób prawnych. Musi również sporządzać stosowne

deklaracje podatkowe.

Jako pracodawca także musi prowadzić dokumentację pracowniczą oraz dokonywać z tego

tytułu rozliczeń z ZUS i urzędem skarbowym.

Przepisy o archiwowaniu dokumentacji księgowej w takim samym stopniu dotyczą jednostek

nie prowadzących działalności gospodarczej jak pozostałych jednostek.

Obsługa bankowa podmiotów o charakterze nie zarobkowym w zasadzie nie różni się od

obsługi innych podmiotów gospodarczych. Jednostki nie prowadzące działalności gospodarczej,

w których występują przepływy pieniężne powinny posiadać rachunek bankowy.

Różnica w obsłudze bankowej występuje po stronie kredytowania. Ponieważ jednostki te nie

posiadają stałych, przewidywalnych przychodów, nie ma możliwości określenia ich zdolności

kredytowej. Banki nie zawsze chętnie udzielają kredytu organizacjom non-profit, często

wymagając odpowiedniego zabezpieczenia, np.: poręczenia osób trzecich lub zabezpieczenia

majątkowego.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jak definiuje się pojęcie jednostki nie prowadzącej działalności gospodarczej?

2. Jakie formy prawne może posiadać jednostka nie prowadząca działalności gospodarczej?

3. Jakie cele może realizować jednostka nie prowadząca działalności gospodarczej?

4. Jakie przepisy prawne określają działalność jednostki nie prowadzącej działalności

gospodarczej?

5. W jaki sposób zorganizowana jest rachunkowość jednostki nie prowadzącej działalności

gospodarczej?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

4.1.3. Ćwiczenia

Ćwiczenie 1

Zasady prowadzenia ksiąg rachunkowych jednostek nie prowadzących działalności

gospodarczej.

1.Jednostka nie prowadząca działalności gospodarczej prowadzi rachunkowość zgodnie

z przepisami ustawy ..........................................................................................uszczegółowionymi

......................... ......................................................................................................... .

2. Organizacje, które mają w statucie zakazu prowadzenia działalności gospodarczej mają

charakter .................................., te, które mogą prowadzić działalność gospodarczą mają

charakter ..................................... .

3. Księgi rachunkowe fundacji będą tworzyć: ..................................................................................

...........................................................................................................................................................

4. Wykazany jednakowy stan majątku na 31 grudnia i 1 stycznia jest zgodny z zasadą

.......................... będącą jedną z nadrzędnych zasad rachunkowości.

5. Stowarzyszenie otrzymało w styczniu b.r. fakturę VAT za zużytą w grudniu ub.r. energię

elektryczną z terminem płatności w styczniu. Fakturę należy ująć w księgach roku

........................ zgodnie z zasadą ............................... .

6. Akceptacja dokumentu księgowego przez kierownika jednostki jest przedmiotem kontroli

.................................... .

7. Polityka rachunkowości jednostki nie prowadzącej działalności gospodarczej powinna

obejmować:........................................................................................................................................

8. Księgi pomocnicze służą: .............................................................................................................

9. Fundacja została postawiona w stan likwidacji, księgi należy zamknąć w dacie na: ...................

...........................................................................................................................................................

10. Księgi rachunkowe partii politycznej przechowuje się w

...........................................................

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z art. 4-8 ustawy o rachunkowości,

3) zapoznać się z rozdziałem drugim ustawy o rachunkowości,

4) zapoznać się z rozporządzeniem ministra finansów w sprawie szczególnych zasad

rachunkowości dla niektórych jednostek niebędących spółkami handlowymi, nie

prowadzących działalności gospodarczej,

5) uzupełnić arkusz ćwiczeniowy – tekst z lukami,

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności.

Wyposażenie stanowiska pracy:

- literatura punktu 4.1 niniejszego poradnika,

- literatura do JM 412[01].Z1.01 Organizowanie rachunkowości w przedsiębiorstwie,

- ustawa o rachunkowości,

- rozporządzenie ministra finansów w sprawie szczególnych zasad rachunkowości dla

niektórych jednostek niebędących spółkami handlowymi, nie prowadzących działalności

gospodarcze,

- arkusze ćwiczeniowe zawarte w ćwiczeniu 1.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Ćwiczenie 2

Odszukaj w swoim mieście lub regionie jednostki nie prowadzące działalności

gospodarczej.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) określić ich charakter (non-profit, not for profit),

2) określić ich formę prawną,

3) ustalić cel działalności, do której zostały powołane,

4) ustalić w jaki sposób uzyskują środki do działalności,

5) ustalić ważniejsze dokonania jednostki na rzecz miasta, regionu, kraju, grupy społecznej,

itp.,

6) określić, których jednostek jest najwięcej.

Wyposażenie stanowiska pracy:

- literatura punktu 4.1 niniejszego poradnika,

- materiały zebrane w Twoim mieście (regionie) – ulotki, foldery, informacje udzielone

w jednostkach,

- arkusze papieru,

- pisaki.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować jednostkę nie prowadzącą działalności gospodarczej?

2) określić formy prawne jednostek nie prowadzących działalności

gospodarczej?

3) określić cele działalności jednostek niedochodowych?

4) określić przepisy prawne regulujące działalność jednostek

niedochodowych?

5) opisać w jaki sposób zorganizowana jest rachunkowość jednostek nie

prowadzących działalności gospodarczej?

4.2 Fundusz statutowy

4.2.1. Materiał nauczania

Fundusz statutowy jest podstawowym funduszem jednostek nie prowadzących działalności

gospodarczej. Tworzony jest na podstawie przepisów prawa odnoszących się do danej formy

prawnej jednostki oraz na podstawie statutu.

Źródłami tworzenia funduszu statutowego mogą być:

- fundusze wniesione przez założycieli,

- nadwyżka przychodów nad kosztami za poprzedni rok obrotowy,

- składki członkowskie,

- spadki i zapisy,

- darowizny,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

- sponsoring,

- zbiórki publiczne, loterie, aukcje,

- dochody własnej działalności,

- dochody z działalności gospodarczej,

- dochody z majątku,

- dotacje.

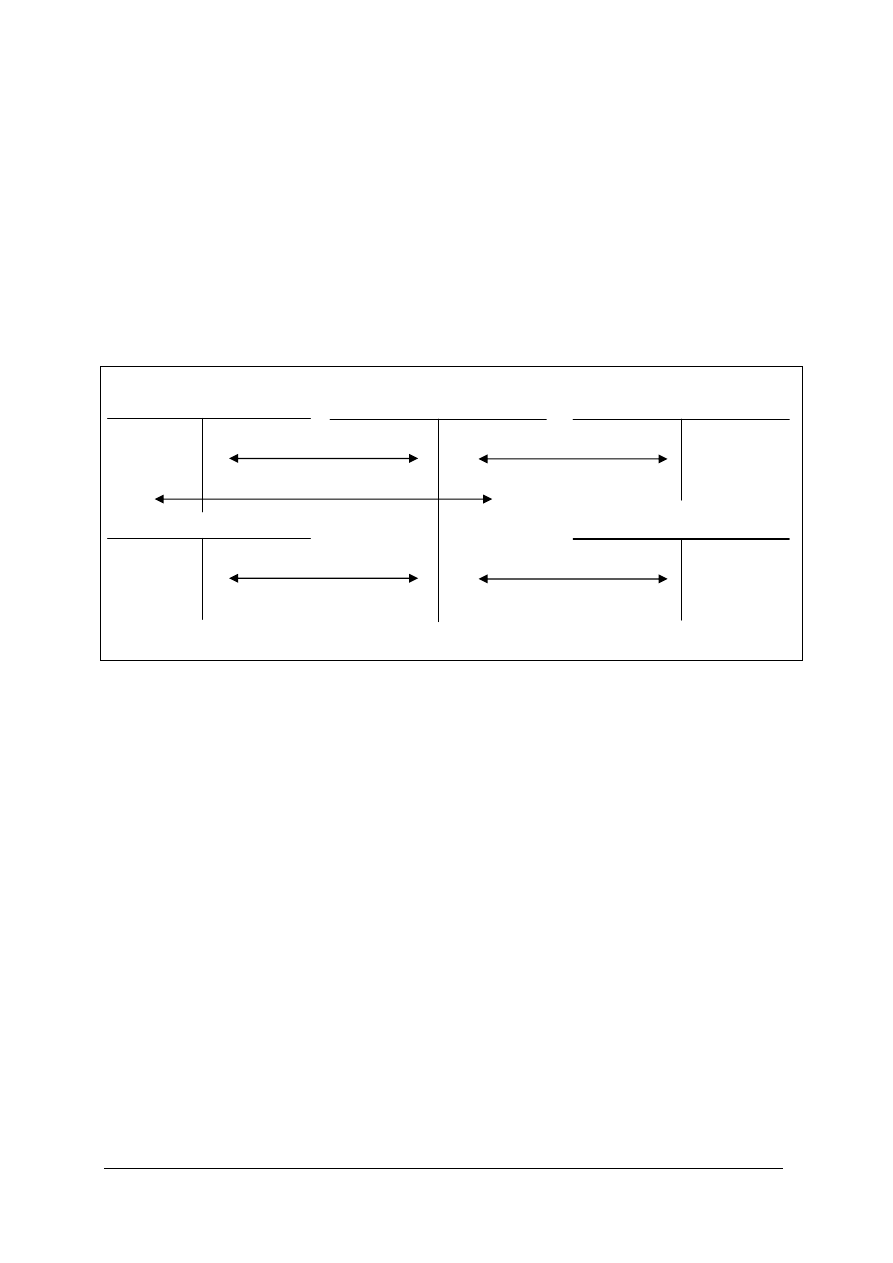

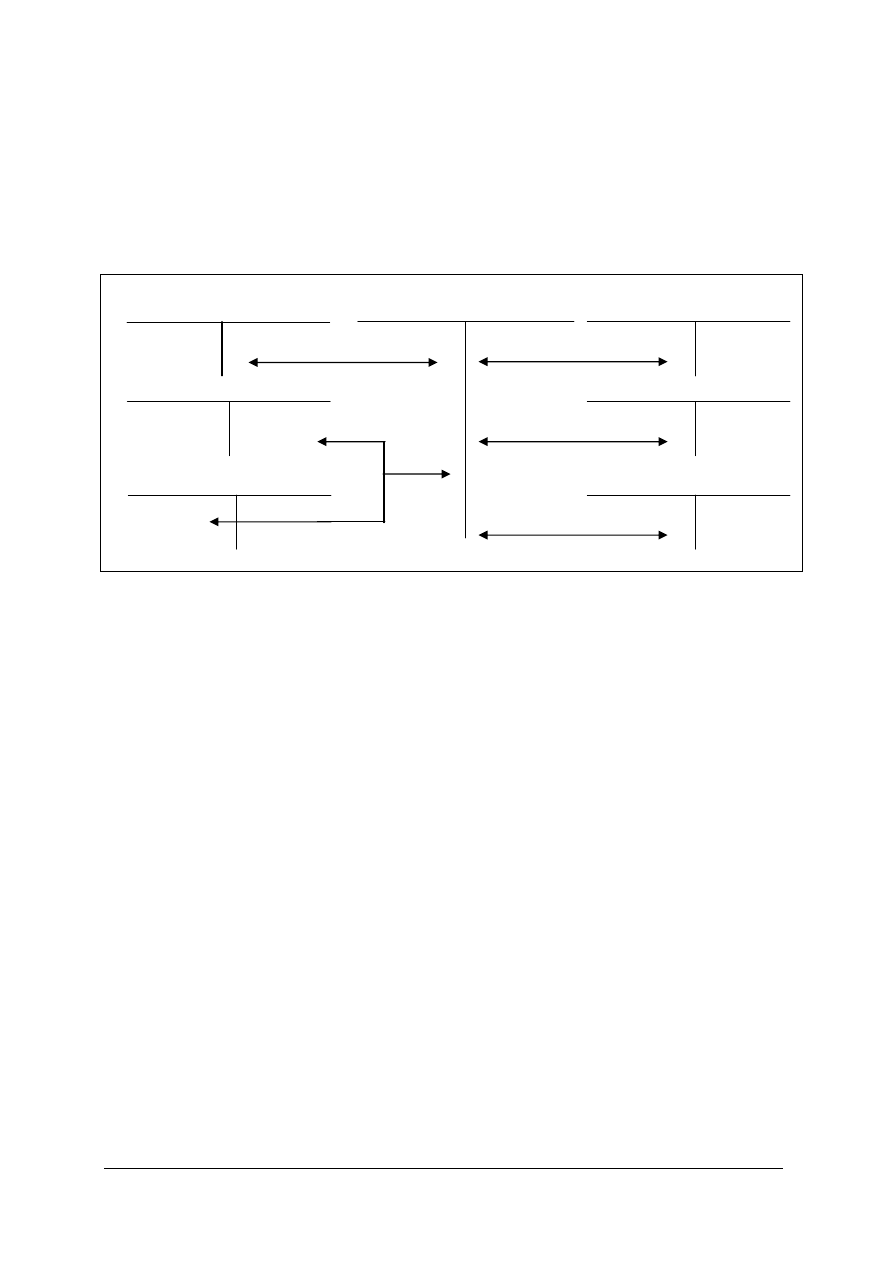

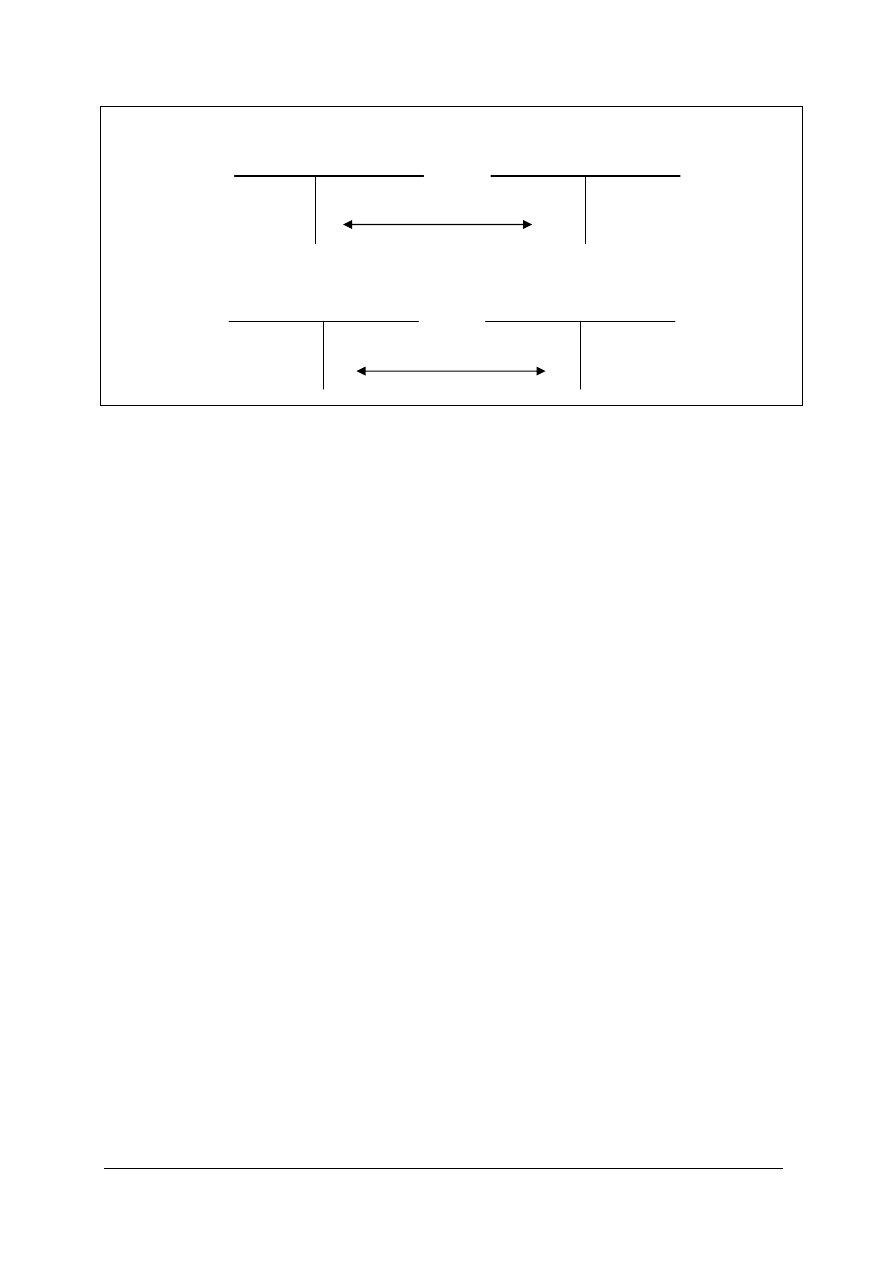

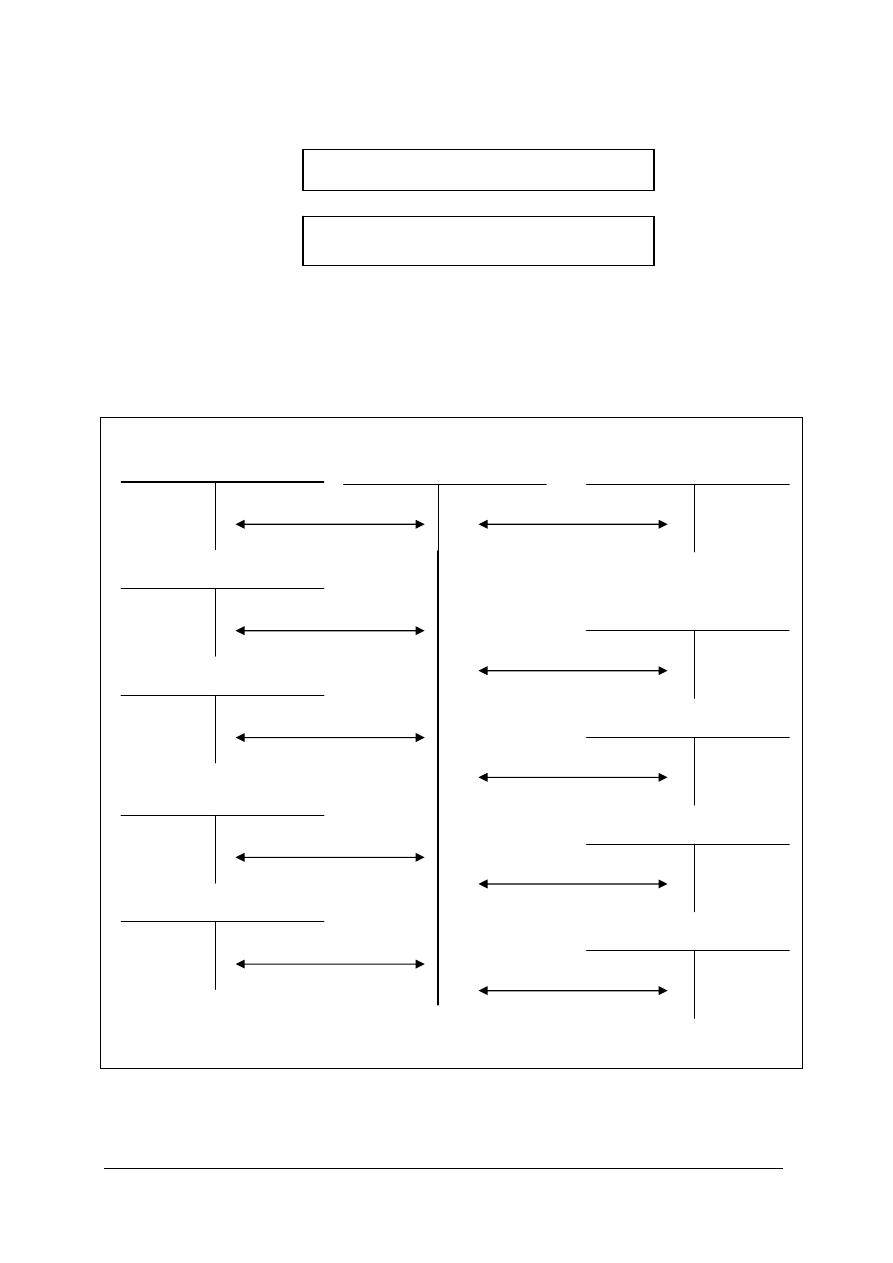

Do ewidencji funduszu statutowego służy konto 800 „Fundusz statutowy”. Po stronie Ma

ewidencjonuje się zwiększenia funduszu, po stronie Wn zmniejszenia, które dotyczą pokrycia

nadwyżki kosztów nad przychodami za poprzedni rok obrotowy oraz odpisy umorzeniowe od

środków trwałych i wartości niematerialnych i prawnych jeżeli działalność finansowana jest

w całości ze środków publicznych

Typowe księgowania zmian funduszu statutowego przedstawia schemat 4.1

Rys. 4.1 Schemat ewidencji funduszu statutowego. Źródło: opracowanie własne

Objaśnienia do schematu:

1. wpłata gotówką lub przelewem składek członkowskich, darowizn pieniężnych, środków

pieniężnych pochodzących ze zbiórek, dotacje

2. równowartość wniesionych na rzecz jednostki aktywów trwałych i obrotowych, równowartość

świadczeń na rzecz jednostki,

3. przeksięgowanie nadwyżki przychodów nad kosztami za poprzedni rok,

4. przeksięgowanie nadwyżki kosztów nad przychodami za poprzedni rok,

6. odpisy umorzeniowe aktywów finansowanych ze środków publicznych.

Oprócz funduszu statutowego jednostka nie prowadząca działalności gospodarczej może

tworzyć fundusze specjalne a w szczególności Zakładowy Fundusz Świadczeń Socjalnych oraz

fundusz z aktualizacji wyceny. Zasady tworzenia tych funduszów są dokładnie takie same jak

w innych jednostkach, ewidencja przebiega analogicznie.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie są źródła tworzenia funduszu statutowego jednostek prowadzących działalności

gospodarczej?

2. W jaki sposób dokonuje się ewidencji typowych operacji związanych z tworzeniem

funduszu statutowego?

820 Rozliczenie wyniku 100 Kasa

finansowego 800 Fundusz statutowy 130 Rachunek bieżący

4. 1.

3.

070 Odpisy umorzeniowe Różne konta aktywów

5. 2.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

4.2.3. Ćwiczenia

Ćwiczenie 1

Dokonaj ewidencji operacji gospodarczych dotyczących zgromadzenia funduszy celem

utworzenia fundacji.

Operacje gospodarcze:

1. Założyciele fundacji dokonali wpłat przelewem na konto fundacji

2. Darczyńca dokonał wpłaty gotówkowej na rzecz fundacji

3. Fundacja uzyskała zezwolenie na zbiórkę publiczną, uzyskała wpływ gotówki

4. Fundacja otrzymała nieodpłatnie licencję umożliwiającą prowadzenie

działalności na rzecz pozyskiwania środków

5. Fundacja otrzymała nieodpłatnie lokal z przeznaczeniem na biuro

10 000,00

500,00

15 000,00

12 000,00

70 000,00

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) zaksięgować operacje gospodarcze,

4) ustalić wartość funduszu statutowego na koniec,

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.2 niniejszego poradnika,

- kalkulator,

- arkusze papieru,

- pisaki.

Ćwiczenie 2

Ustalanie funduszu statutowego jednostki nie prowadzącej działalności gospodarczej.

Jednostka nie prowadząca działalności gospodarczej posiada środki trwałe o wartości

początkowej 7 000,00. Działalność tej jednostki finansowana jest całkowicie ze środków

publicznych. Dotychczasowe umorzenie środków trwałych wynosi 1 000,00. Saldo konta 820

Rozliczenie wyniku finansowego Dt 5 000,00. Stan funduszu statutowego 20 000,00.

Operacje gospodarcze:

50 000,00

4 000,00

5 000,00

1. Jednostka wygrała konkurs dotacyjny i otrzymała na rachunek bankowy

środki

2. Przekazanie jednostce w ramach środków budżetowych kserokopiarki

3. Przeksięgowanie nadwyżki kosztów nad przychodami z ubiegłego roku

4. Miesięczna wartość amortyzacji posiadanych środków trwałych

150,00

5. Wpłata gotówkowa składki nowego członka jednostki

50,00

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

3) otworzyć konta na podstawie podanych informacji w zadaniu,

4) zaksięgować operacje gospodarcze,

5) ustalić wartość funduszu statutowego na koniec,

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.2 niniejszego poradnika,

- kalkulator,

- zeszyt przedmiotowy.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować fundusz statutowy ?

2) ustalić sposób tworzenia funduszu statutowego ?

3) ewidencjonować typowe operacje związane ze zmianami funduszu

statutowego ?

4.3 Ewidencja operacji majątkowych i wynikowych

4.3.1. Materiał nauczania

W

części teoretycznej tego punktu zostaną omówione te zagadnienia, których ujęcie jest

różne od rozwiązań stosowanych w jednostkach prowadzących działalność gospodarczą (poza

bankami i jednostkami ubezpieczeniowymi). Zagadnienia, które już zostały przedstawione

w jednostkach modułowych ‘Ewidencjonowanie rozrachunków i obsługa płatności”,

„Ewidencjonowanie zmian w zasobach rzeczowych przedsiębiorstwa” i są zbieżne

z rozwiązaniami stosowanymi w podmiotach nie prowadzących działalności gospodarczej

zostaną uwzględnione w ćwiczeniach w celu ugruntowania posiadanej już wiedzy.

Aktywa trwałe

Klasyfikacja aktywów trwałych, zasady wyceny, metody naliczania amortyzacji środków

trwałych i wartości niematerialnych i prawnych, odpisy aktualizujące są takie same jak dla

jednostek prowadzących działalność gospodarczą.

Ewidencja zmian w stanie środków trwałych jest uproszczona, obrazują ją poniższe

schematy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

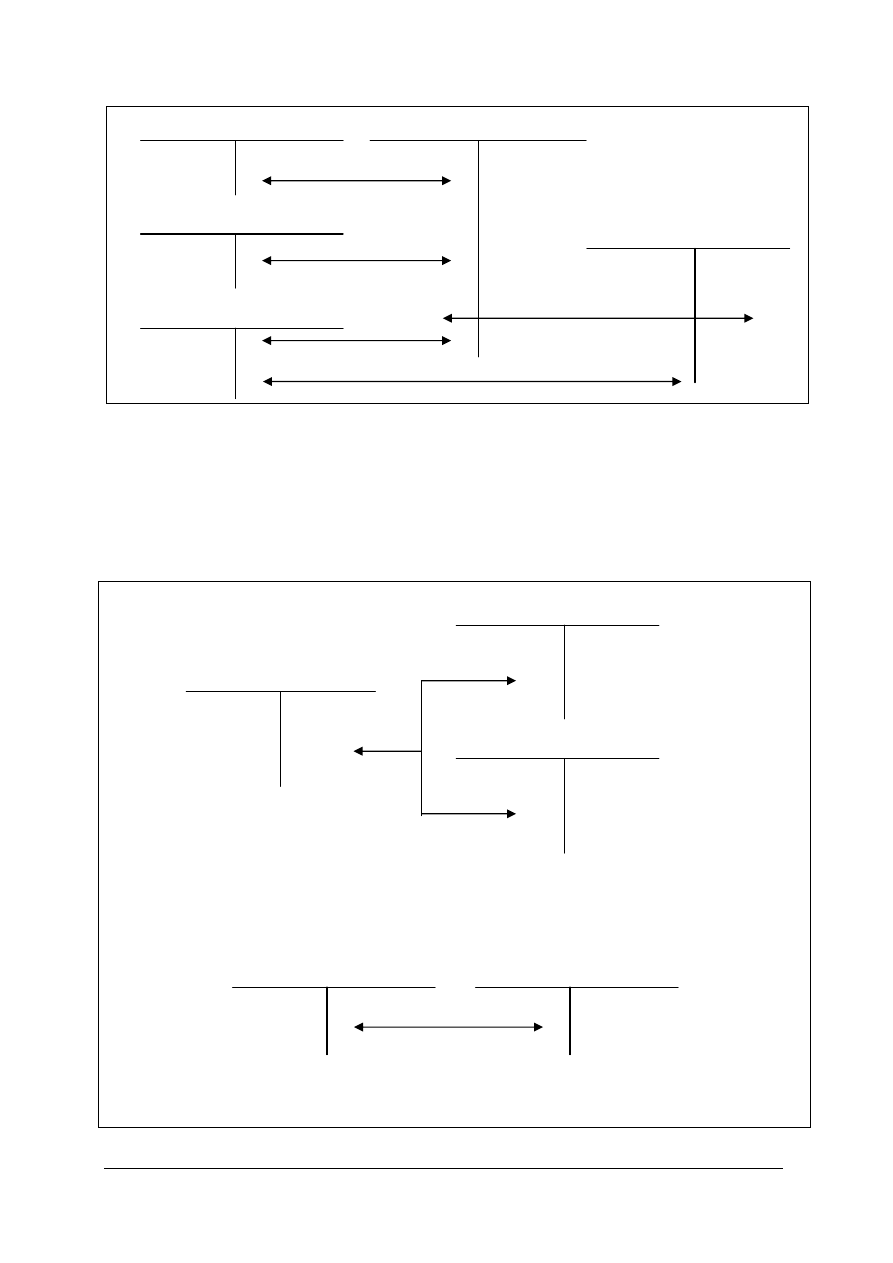

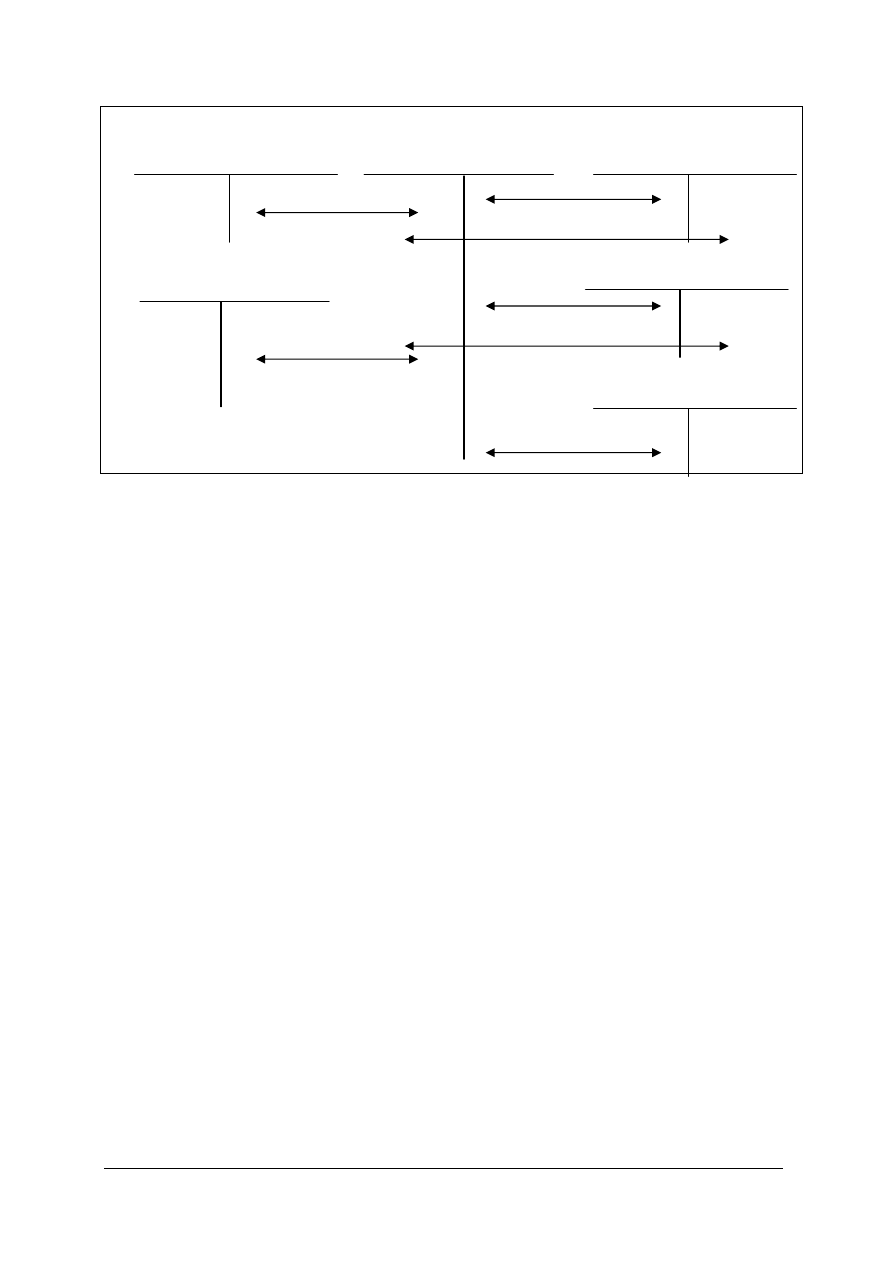

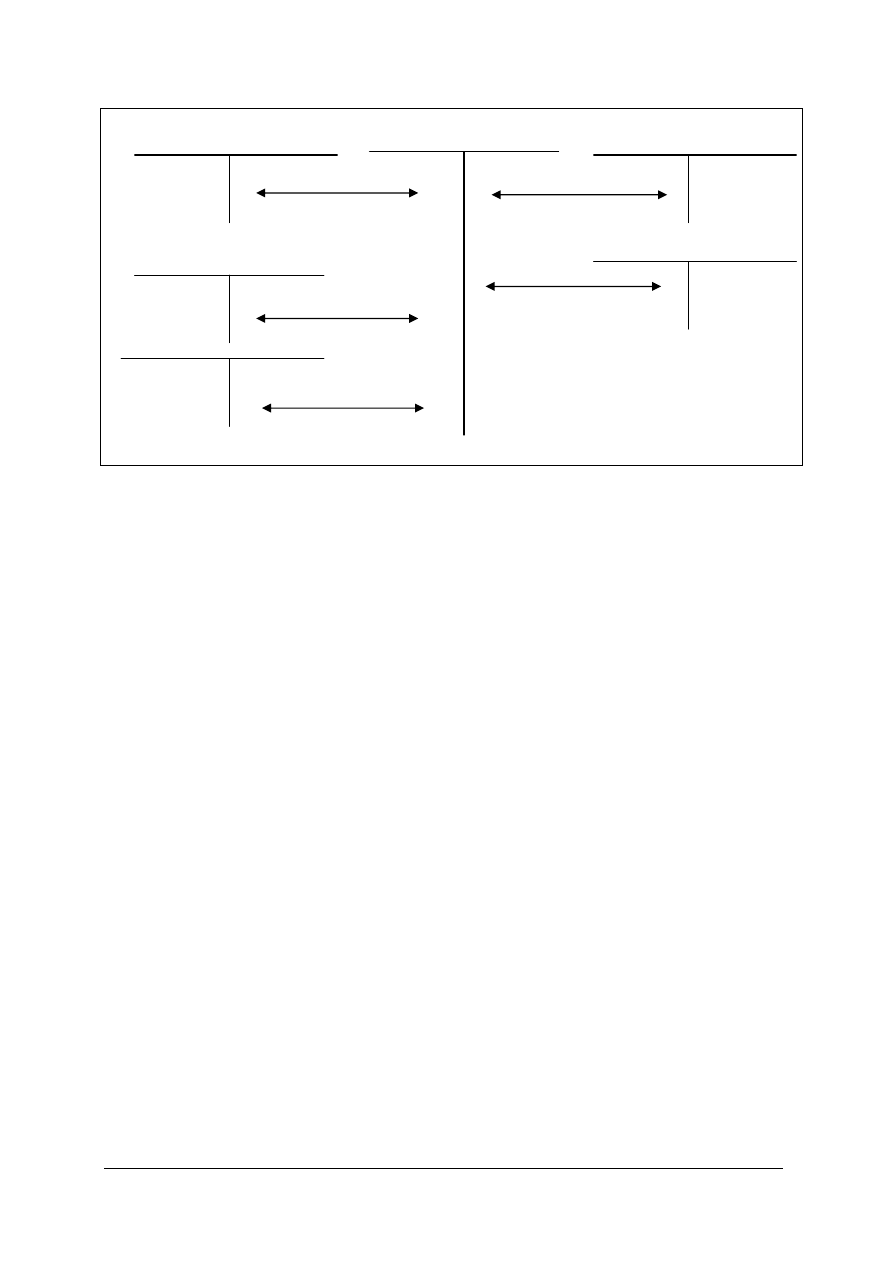

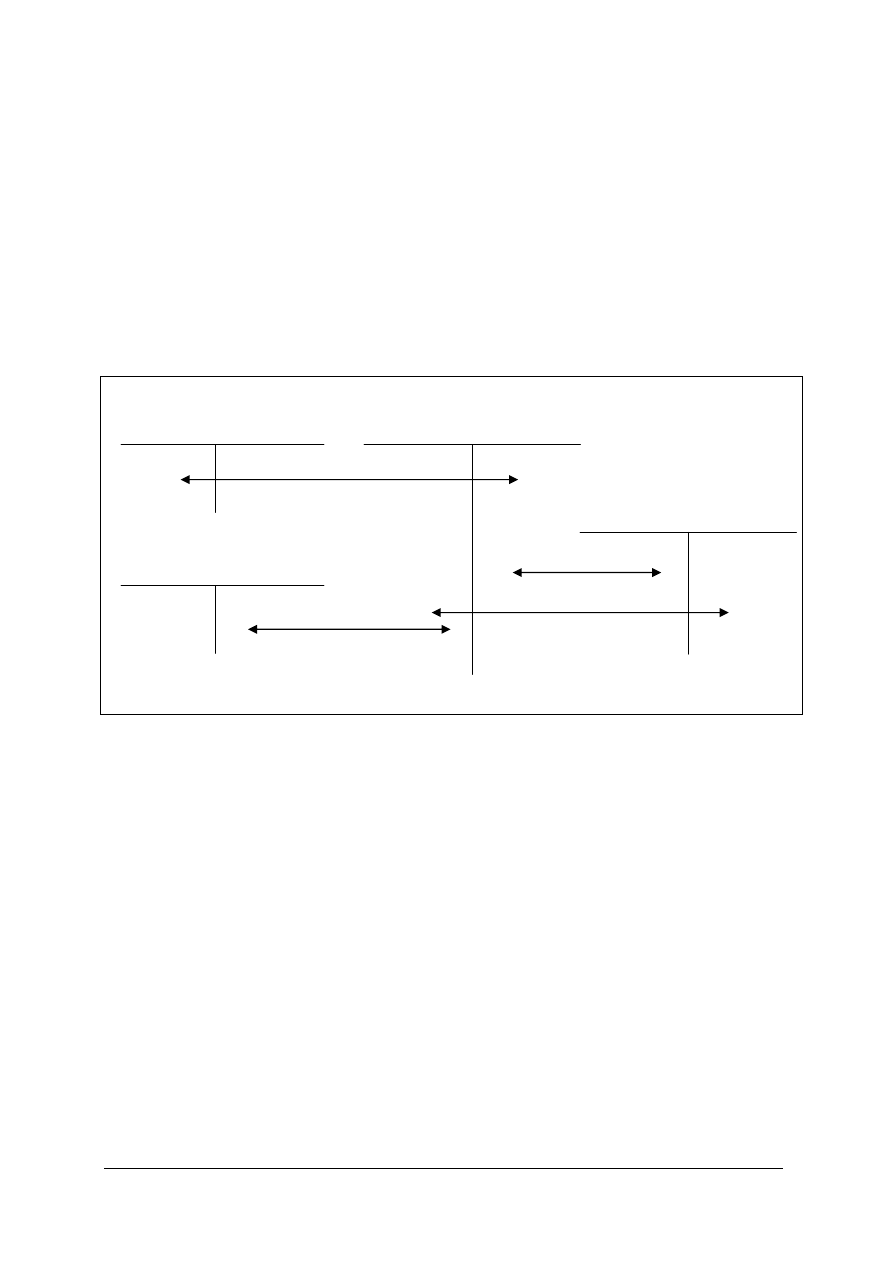

800 Fundusz statutowy 010 Środki trwałe

1.

760 Pozostałe przychody 80 Środki trwałe

2. w budowie

210 Rozrachunki z dostawcami 5.

3.

4.

Rys. 4.2 Schemat ewidencji zwiększenia wartości środków trwałych. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. środki trwałe przekazane przez założycieli w momencie powoływania jednostki

2. przyjęcie środka trwałego pochodzącego z darowizny

3. przyjęcie środka trwałego pochodzącego z zakupu

4. faktury, rachunki dotyczące kosztów budowy środka

5. przyjęcie środka trwałego po zakończeniu zadania

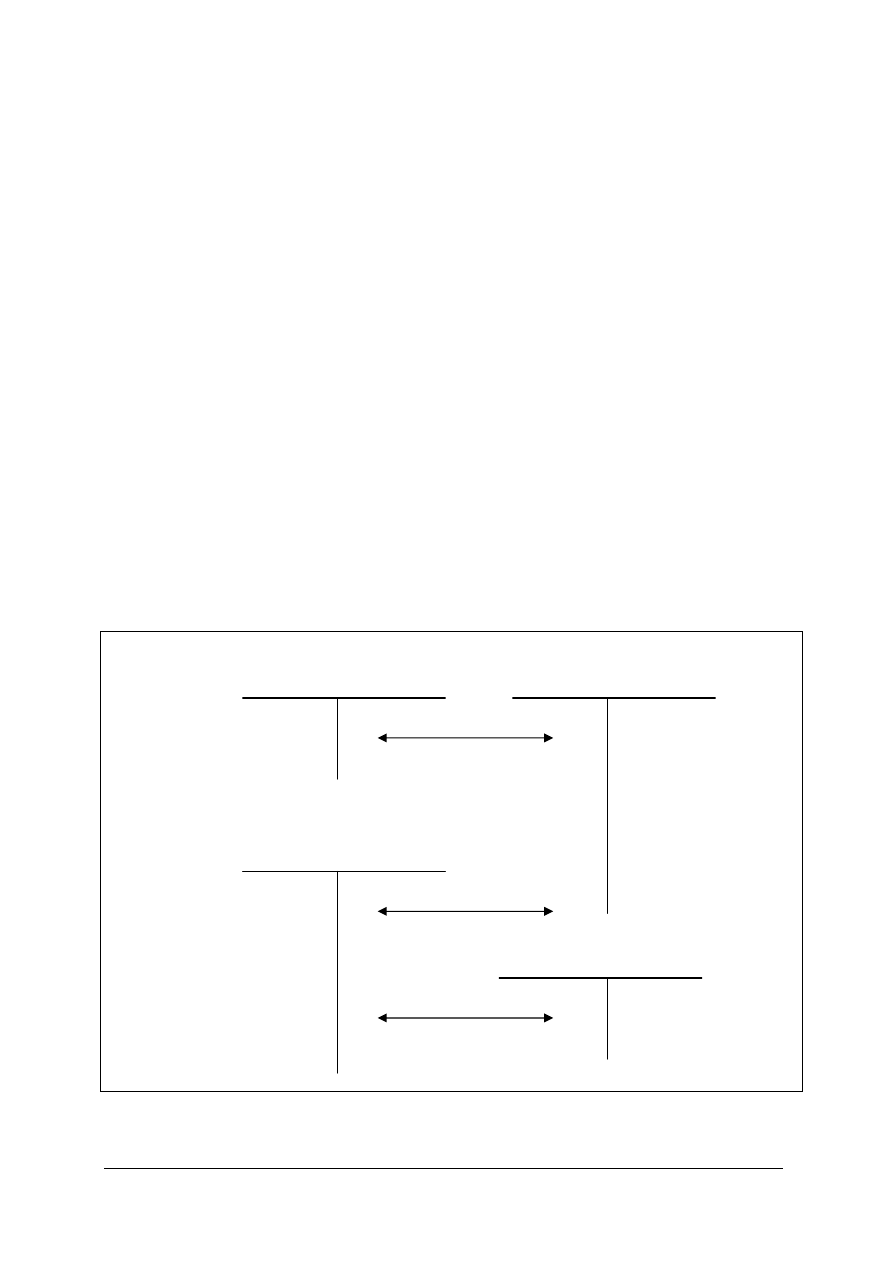

Rys. 4.3 Schemat ewidencji zmniejszenia wartości środków trwałych. Źródło: opracowanie własne.

070 Odpisy umorzeniowe

1 a.

010 Środki trwałe

1. 761 Pozostałe koszty

1 b.

1. wartość początkowa środków trwałych zlikwidowanych, sprzedanych, nieodpłatnie

przekazanych:

a) dotychczasowe umorzenie

b) wartość netto

760 Pozostałe przychody 200 Rozrachunki z odbiorcami

2.

2. przychód ze sprzedaży środka trwałego lub odpadów użytkowych pochodzących z likwidacji

na podstawie faktury lub rachunku

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Dla

wartości niematerialnych i prawnych – ewidencja typowych operacji zmian wartości

niematerialnych i prawnych jest analogiczna do ewidencji środków trwałych, lecz

z wykorzystaniem konta 020 „Wartości niematerialne i prawne”.

Także inwestycje długoterminowe ewidencjonowane są analogicznie do ewidencji

w jednostkach prowadzących działalność gospodarczą.

Aktywa obrotowe

Jednostki nie prowadzące działalności gospodarczej, które prowadzą jedynie działalność

statutową mogą posiadać w zasadzie tylko zapasy materiałowe. Kierownik jednostki określa

w zasadach rachunkowości, które rodzaje materiałów będą magazynowane, a które będą

odpisywane w momencie zakupu w koszty. Jednostka może przyjąć także zasadę, że będzie

odpisywała w koszty wszystkie materiały, również te które wymagają magazynowania.

Wówczas nie później niż na dzień bilansowy należy sporządzić spis z natury materiałów nie

zużytych i skorygować koszty o wartość stanu zapasu materiałów.

Schematy ewidencji materiałów w jednostkach nie prowadzących działalności gospodarczej

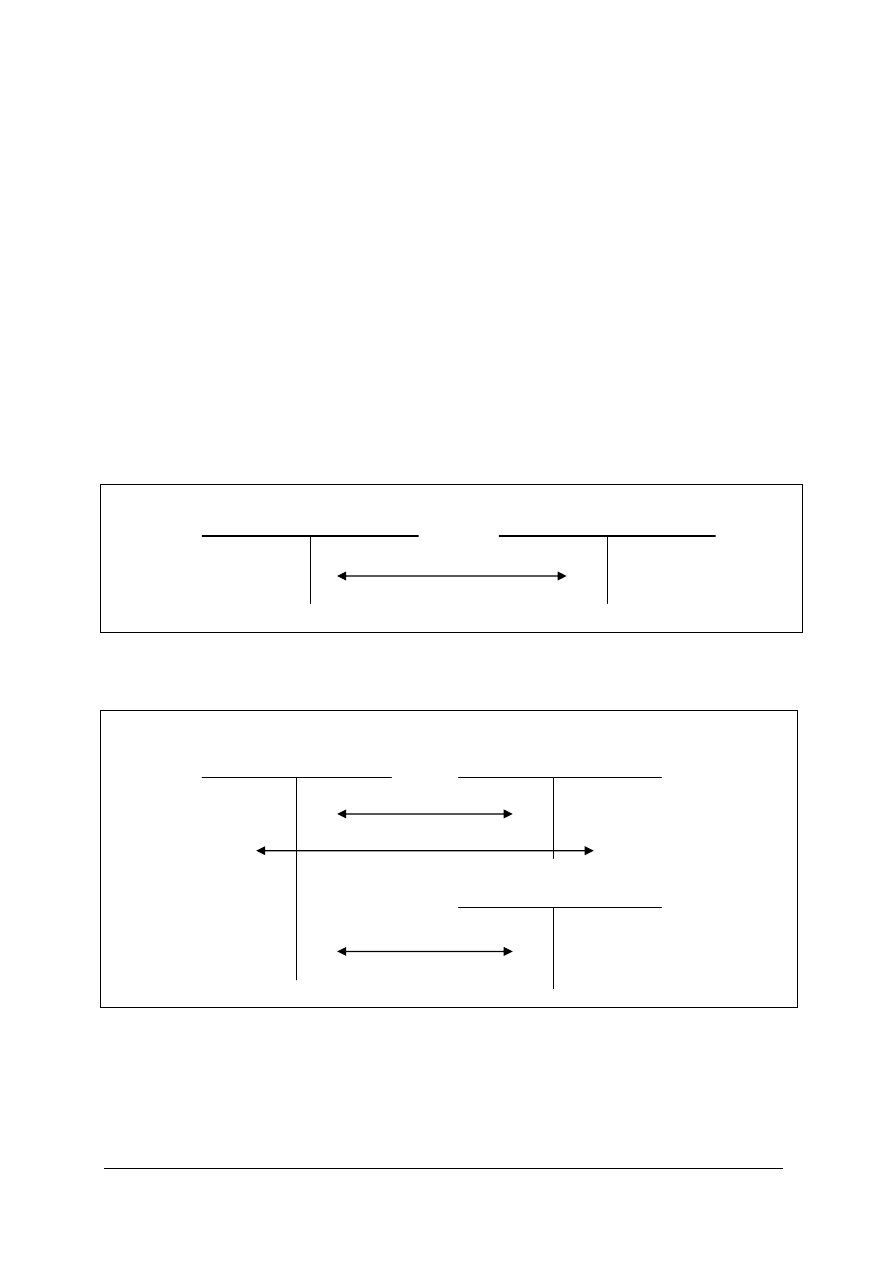

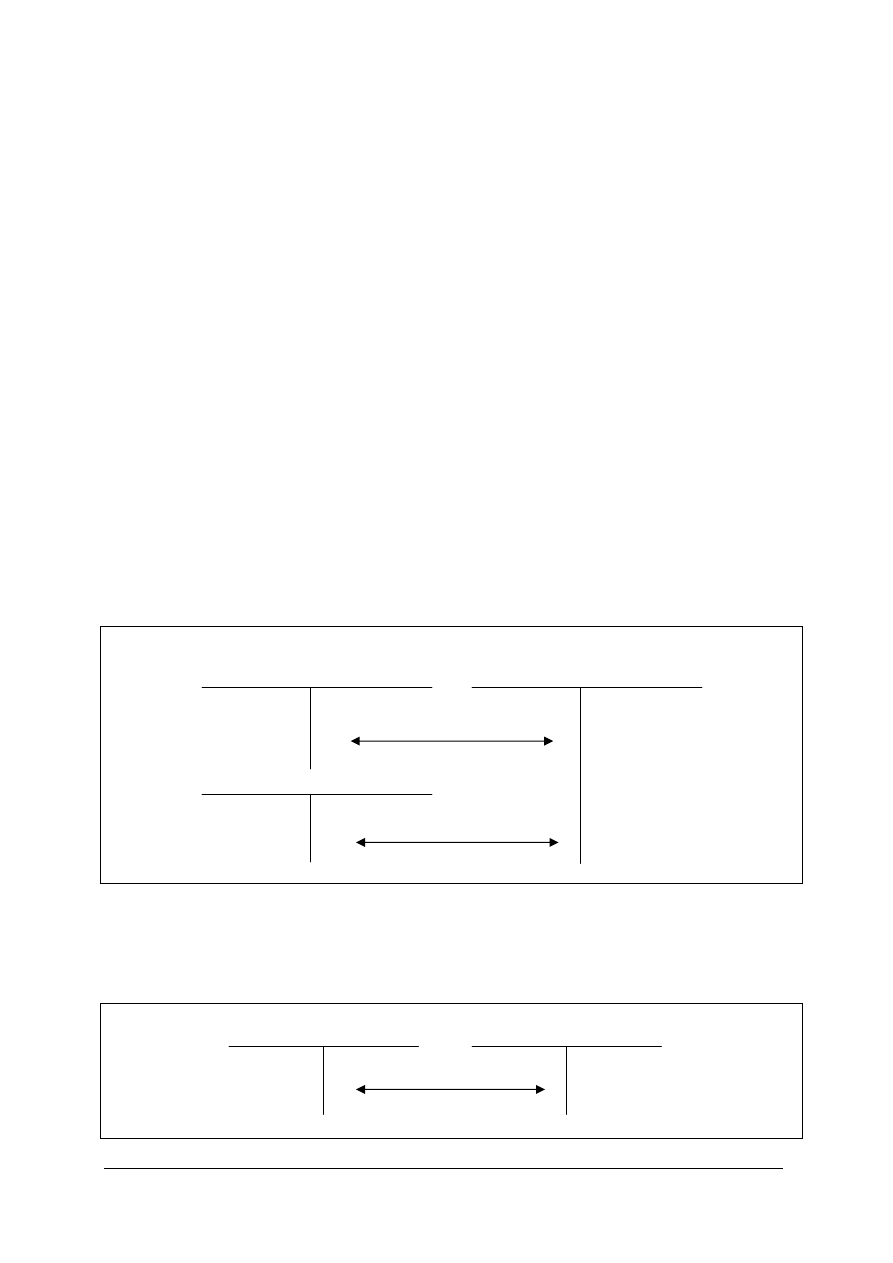

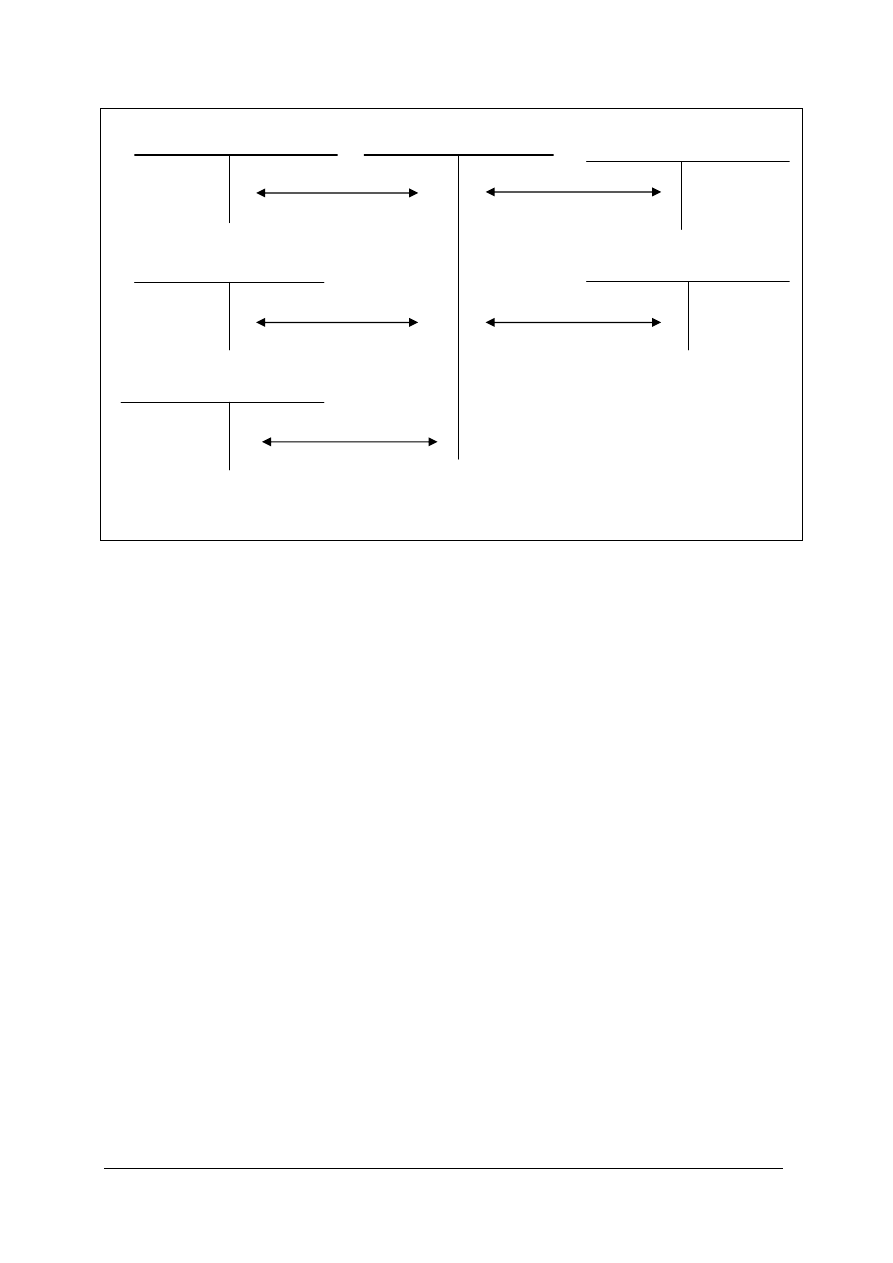

210 Rozrachunki z dostawcami 310 Materiały

1.

Rys. 4.4 Schemat ewidencji zakupu i przyjęcia materiałów. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. zakup i przyjęcie materiałów do magazynu

400 Koszty realizacji

310 Materiały zadań statutowych

1.

3.

412 Zużycie materiałów

i energii

2.

Rys. 4.5 Schemat ewidencji zużycia materiałów. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. przekazanie materiałów z magazynu na cele statutowe

2. przekazanie materiałów z magazynu na cele administracyjne

3. zwrot niewykorzystanych materiałów do magazynu

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Do wyceny materiałów mogą być stosowane stałe ceny ewidencyjne lub ceny rzeczywiste

zakupu lub nabycia. Stosowanie stałych cen ewidencyjnych wymaga rozliczania odchyleń. Jeżeli

stosowane są ceny rzeczywiste zakupu lub nabycia rozchód wyceniany jest jedną z metod: FIFO,

LIFO, według przeciętnych cen, w drodze szczegółowej identyfikacji.

Jeżeli na dzień bilansowy zapasy utracą swoją dotychczasową wartość jednostka powinna

dokonać odpisów aktualizujących.

Rys. 4.6 Schemat ewidencji zakupu i przyjęcia materiałów odpisanych w koszty w momencie zakupu. Źródło:

opracowanie własne.

Objaśnienia do schematu:

1. przyjęcie materiałów odpisanych w koszty w momencie zakupu

2. wartość niezużytych materiałów na koniec roku

3. przeksięgowanie niezużytych materiałów na początek następnego roku

Rozrachunki

Jednostka nie prowadząca działalności gospodarczej powiązana jest z innymi podmiotami

i w związku z tym musi ewidencjonować rozrachunki, tj. należności i zobowiązania.

Ewidencja rozrachunków dotyczy: dostawców, odbiorców, pracowników, rozliczeń

publicznoprawnych, pozostałych.

Wycena

należności i zobowiązań na dzień bilansowy dokonywana jest w kwocie wymaganej

zapłaty (łącznie z odsetkami). Na należności zagrożone należy dokonać odpisu aktualizującego.

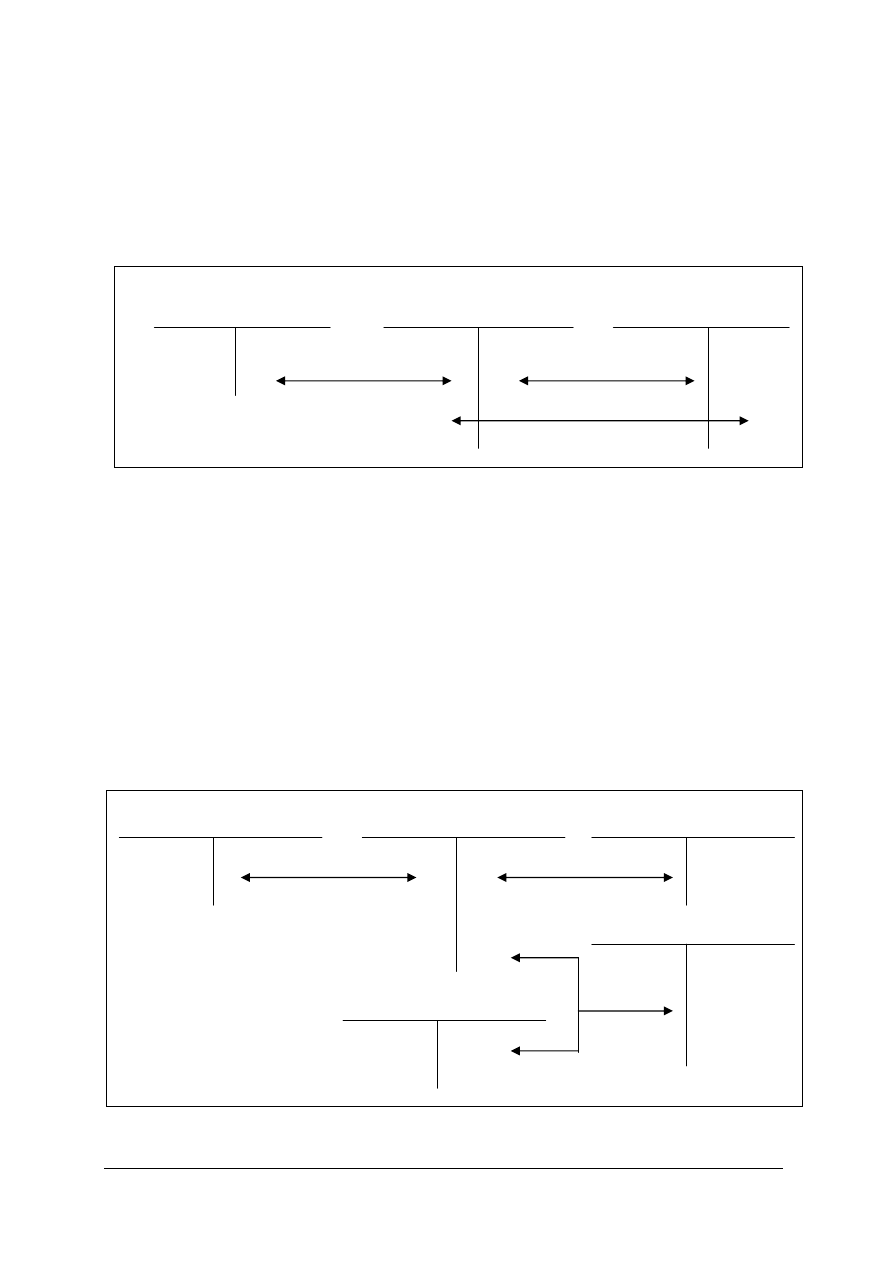

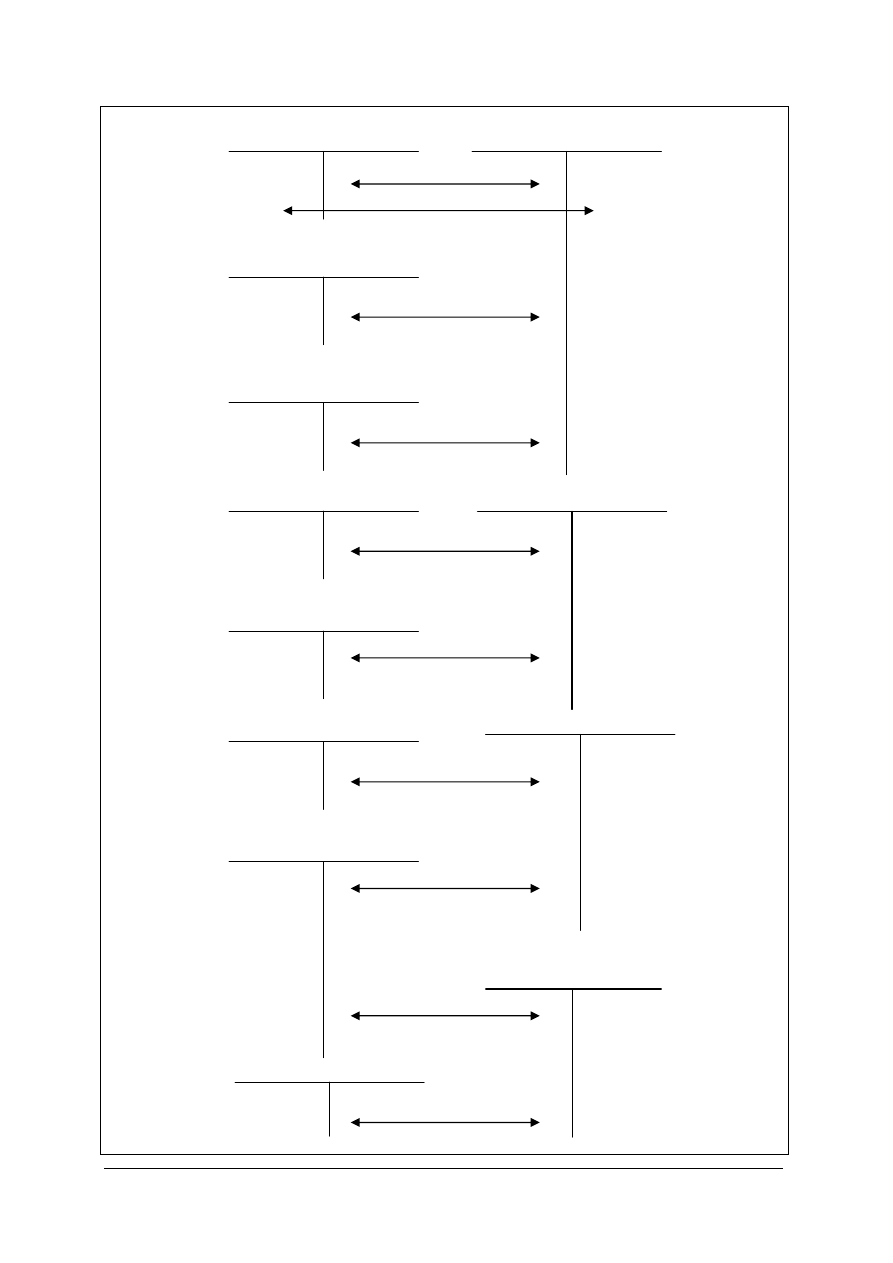

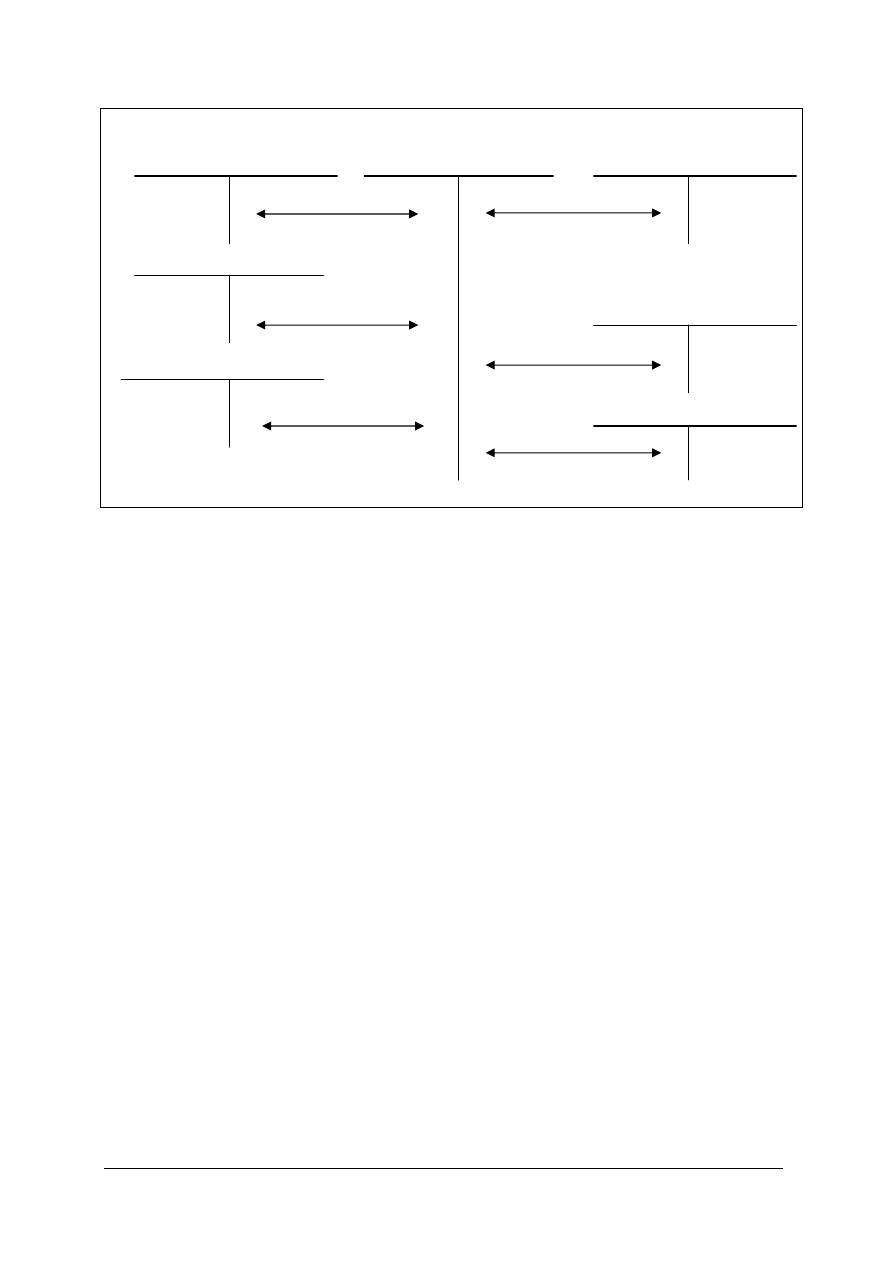

700 Przychody

z działalności statutowej 200 Rozrachunki z odbiorcami 130 Rachunek bieżący

1. 2.

142 Inne środki pieniężne

3a.

3.

750 Przychody finansowe

3b.

Rys. 4.7 Schemat ewidencji rozrachunków z odbiorcami. Źródło: opracowanie własne.

210 Rozrachunki 412 Zużycie materiałów

z dostawcami i energii 310 Materiały

1. 2.

3.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Objaśnienia objaśnień:

1. rachunek za wykonaną dla odbiorcy usługę w ramach działalności statutowej

2. spłata należności przelewem

3. wręczenie przez odbiorcę weksla jako spłata należności według sumy nominalnej

a) rzeczywista wartość należności

b) doliczone dyskonto weksla

130 Rachunek bieżący 210 Rozrachunki z dostawcami 310 Materiały

1. 2.

240 Inne rozrachunki 413 Usługi obce

5. 3.

5a.

751 Koszty finansowe 400 Koszty statutowe

5b.

4.

Rys. 4.8 Schemat ewidencji rozrachunków z dostawcami. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. spłata zobowiązań przelewem

2. przyjęcie materiałów do magazynu zakupionych od dostawcy

3. rachunki za usługi obce

4. rachunki za świadczenia obciążające koszty realizacji zadań statutowych

5. wręczenie weksla jako spłata zobowiązania według wartości nominalnej

a) rzeczywista wartość zobowiązania

b) doliczone dyskonto weksla

Ewidencja rozrachunków z pracownikami z tytułu wynagrodzeń i pobranych zaliczek

służbowych oraz rozrachunków publicznoprawnych oraz innych rozrachunków prowadzona jest

analogicznie jak w jednostkach prowadzących działalność.

Także ewidencja środków pieniężnych i kredytów prowadzona jest w sposób analogiczny jak

w innych jednostkach.

Jeżeli jednostka posiada oddziały i rozlicza się z nimi przekazując lub otrzymując środki od

oddziałów, do rozliczenia stosowane jest konto 250 „Rozrachunki wewnątrzzakładowe”.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

230 Rozrachunki 250 Rozrachunki

z pracownikami wewnątrzzakładowe 130 Rachunek

bieżący

1.

3.

2.

220 Rozrachunki 310 Materiały

publicznoprawne 4.

5.

6.

417 Pozostałe koszty

administracyjne

7.

Rys. 4.9 Schemat ewidencji rozrachunków wewnątrzzakładowych. Źródło: opracowanie własne.

Objaśnienia do schematu.

1. otrzymanie środków z centrali

2. przekazanie środków oddziałowi

3. obciążenie centrali kosztami pracowniczymi pracownika oddziału

4. otrzymanie materiałów z oddziału

5. przekazanie materiałów oddziałowi

6. podatki płacone przez oddział przekazane do rozliczenia centrali

7. udział centrali w finansowaniu kosztów oddziału

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. W jaki sposób klasyfikujemy aktywa trwałe?

2. Jakie składniki zaliczamy do środków trwałych?

3. Jakie składniki zaliczamy do wartości niematerialnych i prawnych?

4. Jaka jest definicja środków trwałych w budowie?

5. Jaka jest definicja inwestycji długoterminowych?

6. Jakimi metodami amortyzuje się środki trwałe?

7. Jakimi metodami amortyzuje się wartości niematerialne i prawne?

8. W jaki sposób ewidencjonuje się typowe operacje dotyczące aktywów trwałych?

9. Jakie składniki zaliczamy do inwestycji krótkoterminowych?

10. Jakie składniki stanowią środki pieniężne?

11. W jaki sposób ewidencjonuje się operacje z udziałem środków pieniężnych?

12. Jakie rodzaje rozrachunków prowadzą jednostki nie prowadzące działalności gospodarczej?

13. W jaki sposób ewidencjonuje się typowe operacje dotyczące rozrachunków?

14. W jaki sposób klasyfikuje się materiały?

15. W jaki sposób ewidencjonuje się typowe operacje dotyczące zmiany stanu materiałów?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

4.3.3. Ćwiczenia

Ćwiczenie 1

Ewidencja środków trwałych.

Stowarzyszenie posiada budynek o wartości 70 000,00 będący siedzibą wniesiony przez

założycieli, urządzenie biurowe o wartości 6 000,00, komputer o wartości 4 500,00.

Dotychczasowe umorzenie tych środków trwałych wynosi 9 000,00. Środki na rachunku

bankowym 30 000,00

W okresie sprawozdawczym miały miejsce operacje gospodarze:

1. FV zakupu i przyjęcie na stan nowego urządzenia biurowego netto

7 000,00

VAT

1 540,00

brutto

8 540,00

2. LT zlikwidowano stare urządzenie biurowe na skutek zużycia:

a) wartość początkowa 6

000,00

b) dotychczasowe umorzenie

5 500,00

3. Stowarzyszenie postanowiło dokonać rozbudowy budynku, aby uzyskać jeszcze

jedno pomieszczenie:

a) za materiały budowlane netto

10 000,00

VAT

2 200,00

brutto

12 200,00

b) rachunek za usługi budowlane

7 000,00

c) koszty dokumentacji projektowej

2 000,00

4. OT przyjęcie zakończonego zadania ..............

5. Stowarzyszenie zakupiło grunt od osoby prywatnej płacąc przelewem celem

osiągnięcia korzyści w przyszłości 20 000,00

6. WB przelew całości zobowiązania wobec dostawcy urządzenia biurowego ..............

7. FV zakupiono aparat telefoniczny, który wydano do zużycia netto

300,00

VAT

66,00

brutto

366,00

8. Za materiały budowlane stowarzyszenie zapłaciło wekslem, płatnym w 60 dni, stopa 20%

9. Miesięczna wartość amortyzacji

150,00

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta na podstawie podanych informacji w zadaniu,

4) zaksięgować operacje gospodarcze,

5) ustalić wartość środków trwałych netto na koniec,

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.3 niniejszego poradnika,

- kalkulator,

- zeszyt przedmiotowy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Ćwiczenie 2

Ewidencja krótkoterminowych aktywów finansowych.

Fundacja posiada środki pieniężne i krótkoterminowe aktywa finansowe: gotówka 2 000,00,

środki na rachunku bankowym 30 000,00, czek obcy o terminie płatności do 3 miesięcy 100,00,

jednostki uczestnictwa w funduszu 5 000,00, obligacje roczne 10 000,00.

W okresie sprawozdawczym dokonały się zmiany w stanie środków pieniężnych

i rótkoterminowych aktywów:

1. Fundacja sprzedała część obligacji rocznych przed terminem zapadalności

a) wartość nabycia 4 000,00

b) wartość sprzedaży 5 000,00

2. WB wykup pozostałych obligacji rocznych przez Skarb Państwa w terminie zapadalności

3. WB fundacja zrealizowała posiadany czek obcy

4. WB fundacja zakupiła akcje przeznaczone do sprzedaży 30 szt. po 300,00

5. Sprzedano część akcji:

a) wartość sprzedaży 10 szt. po 400,00

b) wartość nabycia

6. WB fundacja założyła lokatę terminową 10 000,00

7. WB fundacja przelała środki pieniężne na subskrypcję nowej emisji akcji Spółki A 8 000,00

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta na podstawie podanych informacji w zadaniu,

4) zaksięgować operacje gospodarcze,

5) ustalić wartość środków pieniężnych na koniec,

6) ustalić stan krótkoterminowych aktywów finansowych na koniec,

7) zaprezentować wykonane ćwiczenie,

8) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.3 niniejszego poradnika,

- kalkulator,

- arkusze papieru,

- pisaki.

Ćwiczenie 3

Ewidencja i ustalanie wartości należności i zobowiązań.

Związek posiada na rachunku bankowym 70 000,00, gotówka w kasie wynosi 5 000,00.

zobowiązania publicznoprawne z poprzedniego miesiąca wynoszą 900,00.

W okresie sprawozdawczym miały miejsce operacje gospodarze:

1.Sporządzono listę płac:

a) wynagrodzenie brutto

2 500,00

b) składki na ubezpieczenia społeczne .............

c) składki na ubezpieczenia zdrowotne

.............

d) zaliczka na podatek dochodowy

.............

e) potrącone składki na ubezpieczenia grupowe

30,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

2. Narzuty na wynagrodzenia obciążające pracodawcę ............

3. WB przelew wynagrodzenia na konto pracownika

............

4. RK wypłacono pracownikowi zaliczkę na cele służbowe 300,00

5. Pracownik przedstawił FV za zakupione materiały eksploatacyjne do kserokopiarki wydane

do

zużycia netto 250,00 VAT 55,00 brutto 305,00

6. RK (KW) zwrócono pracownikowi wartość wydatkowanej kwoty ponad zaliczkę 5,00

7. WB zapłacono przelewem podatek od nieruchomości 100,00

8. WB przelew zobowiązań publiczno-prawnych

...........

9. PK naliczono pracownikowi jednorazowe świadczenie urlopowe:

a) brutto

750,00

b) podatek dochodowy

............

10. RK wypłacono pracownikowi jednorazowe świadczenie urlopowe

............

11. Związek podpisał umowę leasingu operacyjnego. Faktura za pierwszą ratę wynosi:

netto 400,00 VAT 88,00 brutto 488,00

12. WB wpływ środków z oddziału związku 1

000,00

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta na podstawie podanych informacji w zadaniu,

4) obliczyć kwoty operacji 1 b, c, d, 2, 3, 8, 9 c, 10,

5) zaksięgować operacje gospodarcze,

6) ustalić wartość należności na koniec,

7) ustalić wartość zobowiązań na koniec,

8) zaprezentować wykonane ćwiczenie,

9) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.3 niniejszego poradnika,

- kalkulator,

- arkusze papieru,

- pisaki.

Ćwiczenie 4

Ewidencja zapasów materiałowych.

W Związku Motorowym występuje stan zapasów materiałowych w postaci części zamiennych i

narzędzi. Materiały wyceniane są według rzeczywistych cen nabycia. Wartość posiadanych

materiałów wynosi 12.000,00. Materiały pomocnicze księgowane są bezpośrednio w koszty

zużycia i uznawane za koszt.

W okresie sprawozdawczym miały miejsce operacje gospodarze:

1. FV za zakupione i przyjęte do magazynu części zamienne, wartość netto

5 000,00

koszty

transportu

netto

100,00

VAT

1 122,00

brutto

6 222,00

2. Rw wydano z magazynu części zamienne na cele statutowe związku 500,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

3. FV za zakupione przez pracownika z własnych środków materiały biurowe.

Wydatkowane środki zostały zaakceptowane przez kierownika jednostki i

podlegają rozliczeniu z pracownikiem: netto

150,00

VAT

33,00

brutto

183,00

4. PK materiał uległ zniszczeniu z winy osoby materialnie odpowiedzialnej

200,00

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta na podstawie podanych informacji w zadaniu,

4) zaksięgować operacje gospodarcze,

5) ustalić wartość zapasów materiałów na koniec,

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.3 niniejszego poradnika,

- kalkulator,

- zeszyt przedmiotowy.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) klasyfikować aktywa trwałe ?

2) klasyfikować środki trwałe ?

3) klasyfikować wartości niematerialne i prawne ?

4) definiować środki trwałe w budowie ?

5) identyfikować inwestycje długoterminowe ?

6) amortyzować środki trwałe i wartości niematerialne i prawne ?

7) ewidencjonować typowe operacje dotyczące aktywów trwałych ?

8) klasyfikować inwestycje krótkoterminowe ?

9) identyfikować składniki środków pieniężnych ?

10) ewidencjonować operacje z udziałem środków pieniężnych ?

11) określić jakie rodzaje rozrachunków mogą prowadzić

jednostki nie prowadzące działalności gospodarczej ?

12) ewidencjonować typowe operacje dotyczące rozrachunków ?

13) klasyfikować materiały ?

14) ewidencjonować typowe operacje dotyczące zmiany stanu

materiałów ?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

4.4 Przychody i koszty

4.4.1. Materiał nauczania

Do podstawowych kosztów jednostek nie prowadzących działalności gospodarczej zaliczamy

koszty realizacji zadań statutowych o koszty administracyjne.

Koszty

realizacji

zadań statutowych – dotyczą realizowanych zadań i świadczeń, które

określa statut zarówno w formie pieniężnej jak i niepieniężnej.

Koszty administracyjne – ponoszone są na administrowanie jednostką, co umożliwia

prowadzenie podstawowej działalności, do której jednostka została powołana. Do kosztów tych

zalicza się:

- koszty wynagrodzeń pracowników, narzutów na wynagrodzenia, pozostałych świadczeń na

rzecz pracowników,

- koszty usług obcych,

- koszty amortyzacji środków trwałych i wartości niematerialnych i prawnych,

- koszty zużycia materiałów i energii,

- koszty ponoszonych podatków i opłat,

- pozostałe koszty administracyjne.

Ewidencja kosztów podstawowych prowadzona jest w zespole 4 lub w zespole 5. jednostka

sama określa rozwiązanie ewidencji w planie kont, przy czym rozwiązanie w zespole 4 jest

analogiczne do rozwiązania w zespole 5. Konta mogą mieć te same nazwy

Konto kosztów zadań statutowych i konta kosztów administracyjnych przenoszone są

w końcu roku na wynik finansowy.

Schematy ewidencji kosztów podstawowych

100 Kasa 400 Koszty realizacji

130 Rachunek bieżący zadań statutowych

1.

310 Materiały

2.

Rys. 4.10 Schemat ewidencji kosztów zadań statutowych. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. zakup świadczeń przewidzianych statutem za gotówkę lub wypłaconych z rachunku

bankowego

2. wartość świadczeń niepieniężnych określonych statutem

070 Odpisy umorzeniowe 411 Amortyzacja

1.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

412 Zużycie materiałów

310 Materiały i energii

2.

3.

210 Rozrachunki

z dostawcami

4.

230 Rozrachunki

z pracownikami

5.

100 Kasa 413 Usługi obce

6.

210 Rozrachunki

z dostawcami

7.

100 Kasa 414 Podatki i opłaty

8.

220 Rozrachunki

publicznoprawne

9.

416 Ubezpieczenia

społeczne i inne

świadczenia

10.

850 Fundusz specjalne

11.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

230 Rozrachunki

z pracownikami 415 Wynagrodzenia

12.

210 Rozrachunki

z dostawcami

240 Pozostałe rozrachunki 417 Pozostałe koszty

13.

Rys. 4.11 Schemat ewidencji kosztów administracyjnych. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. odpis amortyzacyjny środków trwałych i wartości niematerialnych i prawnych

2. wydanie materiałów do zużycia

3. zwrot nie wykorzystanych materiałów do magazynu

4. zaliczenie bezpośrednio do kosztów zużycia materiałów pochodzących z zakupu

5. zaliczenie bezpośrednio do kosztów zużycia materiałów zakupionych przez pracownika

6. zakup za gotówkę usług obcych

7. rachunek, faktura za usługi obce

8. opłacono gotówką podatki lokalne, znaczki skarbowe, druki weksli

9. deklaracje podatkowe stanowiące zobowiązanie z tytułu podatków lokalnych

10. narzuty na wynagrodzenia obciążające pracodawcę

11. odpis na ZFŚS

12. wynagrodzenia brutto pracowników

13. rachunki, faktury za pozostałe koszty (koszty reprezentacji i reklamy, podróże służbowe,

odprawy pośmiertne, ubezpieczenia majątku)

Koszty, które dotyczą więcej niż jednego okresu sprawozdawczego, zgodnie z zasadą

współmierności podlegają rozliczeniu w czasie.

Koszty

te

mogą mieć charakter czynny lub bierny. Rodzaj kosztów czynnych i biernych oraz

sposób ich rozliczania jest analogiczny jak w jednostkach prowadzących działalność

gospodarczą.

Przedmiotem rozliczania kosztów w czasie nie mogą być koszty działań statutowych.

Poniżej przedstawiony został schemat ewidencji kosztów międzyokresowych czynnych

i biernych.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Rys. 4.12 Schemat ewidencji rozliczeń międzyokresowych kosztów. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. zapłacono z góry gotówką, przelewem koszty dotyczące kilku okresów

sprawozdawczych (np.: czynsz, jednorazową składkę ubezpieczenia majątkowego za cały

rok, jednorazowo podatki lokalne, odsetki od kredytu za cały okres kredytowania),

2. faktura, rachunek za koszty rozliczane w czasie, np.: koszty zakupu rozliczane

w proporcji do zużycia materiałów,

3. odpis na fundusz socjalny w pełnej wysokości,

4. rozliczenie kosztów administracyjnych opłaconych z góry (rozliczenia czynne),

5. rozliczenie poniesionych z góry kosztów finansowych,

6. utworzenie rezerwy na prawdopodobne zobowiązania w przyszłości, np.: zaplanowane

koszty remontu (rozliczenia bierne)

7. rachunki, faktury za wykonanie usług na które utworzone rezerwę.

Jednostka nie prowadząca działalności gospodarczej poza kosztami podstawowymi ponosi

inne koszty: koszty pozostałe i koszty finansowe.

Pozostałe koszty – które nie są zaliczane do kasztów działalności statutowej i kosztów

administracyjnych. Są odpowiednikiem kategorii pozostałych kosztów operacyjnych

w przedsiębiorstwach prowadzących działalność gospodarczą. Do kosztów tych zalicza się

w szczególności:

- koszty likwidacji i sprzedaży środków trwałych i wartości niematerialnych i prawnych,

- niezawinione niedobory inwentaryzacyjne,

- przedawnione należności,

- zapłacone kary, grzywny, odszkodowania,

- koszty postępowania sądowego,

- przekazane darowizny,

- odpisy aktualizujące.

Koszty finansowe – dotyczą operacji finansowych, zalicza się do nich m.in.:

- odsetki i prowizje od kredytów i pożyczek,

- odsetki ustawowe za zwłokę w zapłacie należności,

- wartość sprzedanych papierów wartościowych w cenie nabycia,

- dyskonto weksli,

- odpisy aktualizujące.

100 Kasa 640 Rozliczenia

130 Rachunek bieżący międzyokresowe kosztów 41x Koszty administracyjne

1. 4.

6.

210 Rozrachunki 751 Koszty finansowe

z dostawcami 5.

2.

7.

850 Fundusze specjalne

3.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Jednostki

mogą także jak inne podmioty ponosić straty nadzwyczajne wynikające

z nieprzewidzianych, jednorazowych zdarzeń losowych oraz koszty usuwania skutków tych

zdarzeń.

Ewidencja

pozostałych kosztów jest analogiczna do wspomnianych już wcześniej

i poznanych pozostałych kosztów operacyjnych. Ewidencja kosztów finansowych i strat

nadzwyczajnych również jest analogiczna jak w innych podmiotach.

Choć jednostki nie prowadzące działalności gospodarczej nie są dochodowe, to jednak aby

mogły realizować swoje zadania statutowe muszą uzyskiwać przychody ze źródeł określonych

przepisami prawa i statutu.

Wyodrębnia się trzy grupy przychodów jednostek nie prowadzących działalności

gospodarczej:

- przychody z działalności statutowej,

- pozostałe przychody,

- przychody finansowe.

Przychody z działalności statutowej obejmują:

- składki członkowskie,

- darowizny, spadki, zapisy, które zgodnie z przepisami i statutem mogą stanowić jedno

z głównych źródeł przychodów,

- dotacje, subwencje,

- nadwyżka przychodów nad kosztami za poprzedni rok, jeżeli nie zwiększa ona funduszu

statutowego (decyzję podejmuje kierownik jednostki, taka możliwość powinna być określona

w zasadach rachunkowości).

Ewidencja przychodów z działalności statutowej wyodrębnia wpłaty składek członkowskich

i inne przychody.

701 Składki brutto 100 Kasa

określone statutem 130 Rachunek bieżący

1.

702 Inne przychody określone

statutem oraz dotacje

i subwencje

2.

820 Rozliczenie

wyniku finansowego

3.

Rys. 4.13 Schemat ewidencji przychodów z działalności statutowej. Źródło: opracowanie własne.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Objaśnienia do schematu:

1. wpłata składek członkowskich gotówką lub na rachunek bankowy

2. wpływ lub wpłata gotówkowa innych przychodów stanowiących przychody statutowe

(darowizny, spadek, dotacje)

3. przeksięgowanie nadwyżki przychodów nad kosztami za ubiegły rok

Pozostałe przychody jednostki nie prowadzącej działalności gospodarczej stanowią te

przychody, które nie są zaliczane do przychodów z działalności statutowej. Odpowiadają

kategorii pozostałych przychodów operacyjnych w innych jednostkach. Do przychodów tych

zalicza się m.in.:

- przychody ze sprzedaży składników majątku,

- otrzymane nieodpłatnie składniki majątku,

- przedawnione i umorzone zobowiązania,

- otrzymane odszkodowania i kary,

- nadwyżki inwentaryzacyjne,

- otrzymane dotacje i subwencje na cele inne niż działalność statutowa,

- otrzymane darowizny na cele inne niż działalność statutowa.

Przychody finansowe jednostka osiąga z operacji finansowych. Zalicza się do nich:

- odsetki od lokat i środków na rachunku bieżącym,

- otrzymane odsetki ustawowe za nieterminową zapłatę,

- otrzymane dyskonto weksli,

- przychód ze sprzedaży papierów wartościowych w cenie sprzedaży,

- odsetki od udzielonych pożyczek,

- odsetki od obligacji,

- otrzymane dywidendy.

Z

tytułu jednorazowych i nie przewidzianych zjawisk jednostka może osiągnąć zyski

nadzwyczajne, np.; otrzymane odszkodowania za straty losowe, przychód ze sprzedaży

składników majątkowych, które uległy zniszczeniu skutkiem zdarzeń losowych.

Ewidencja

pozostałych przychodów , przychodów finansowych, zysków nadzwyczajnych jest

analogiczna do ewidencji tych samych kategorii w innych podmiotach.

Jednostka nie prowadząca działalności gospodarczej może uzyskać przychody, które należy

zaliczyć do innych okresów niż okres, w którym te przychody powstały. Do takich przychodów

zalicza się:

- pobrane od odbiorców należności za świadczenia, które zostaną wykonane w następnych

okresach,

- zasądzone odsetki za zwłokę,

- zasądzony zwrot kosztów sądowych,

- naliczone odsetki, kary, odszkodowania.

Rozliczenie tych przychodów następuje w momencie zapłaty naliczonych i zasądzonych

kwot, wykonania świadczeń.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Rys. 4.14 Schemat ewidencji przychodów przyszłych okresów. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. wpłaty gotówkowe kontrahentów za świadczenia wykonane w innych okresach,

otrzymane dotacje, subwencje

2. naliczone odszkodowania, kary, odsetki, zasądzony zwrot kosztów postępowania

sądowego,

3. nieodpłatne otrzymanie środka trwałego,

4. zarachowanie do bieżącego okresu należności za wykonane świadczenia, wykorzystanie

dotacji, subwencji,

5. bieżące zarachowanie w przychody zapłaconych kar, odszkodowań, zasądzonych

kosztów postępowanie sądowego; bieżące rozliczenie otrzymanego środka trwałego

równoległe do odpisów amortyzacyjnych

6.

bieżące zarachowanie w przychody zapłaconych odsetek

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie koszty ponosi jednostka nie prowadząca działalności gospodarczej?

2. Jaka jest szczegółowa klasyfikacja tych kosztów?

3. Które koszty powinny być rozliczane w czasie?

4. Jak należy ewidencjonować typowe operacje dotyczące kosztów i ich rozliczenia?

5. Jakie przychody osiąga jednostka nie prowadząca działalności gospodarczej?

6. Jaka jest szczegółowa klasyfikacja tych przychodów?

7. Które przychody podlegają rozliczeniu w czasie?

8. Jak należy ewidencjonować typowe operacje dotyczące przychodów i ich rozliczenia?

9. Co to jest wynik zdarzeń nadzwyczajnych?

702 Inne przychody 842 Rozliczenia 100 Kasa

określone statutem międzyokresowe przychodów 130 Rachunek bieżący

4. 1.

760 Pozostałe przychody 200 Rozrachunki

z odbiorcami

5. 240 Pozostałe rozrachunki

2.

750 Przychody finansowe

6. 010 Środki trwałe

3.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

4.4.3. Ćwiczenia

Ćwiczenie 1

Ewidencja przychodów i kosztów jednostek nie prowadzących działalności gospodarczej.

Fundacja Ochrony Zwierząt w okresie sprawozdawczym osiągnęła przychody i poniosła koszty.

Na rachunku bankowym posiada środki: 35 000,00, gotówka w kasie wynosi: 5 000,00.

1. WB wpłata na rachunek bieżący środków przekazanych przez fundatorów

10 000,00

2. Rk wpłata gotówką zbiórki pieniędzy zorganizowanej wśród przyjaciół 500,00

3. Rk wypłacono z kasy środki na zakup karmy dla zwierząt 1

000,00

4. WB wpływ na rachunek bankowy darowizny pieniężnej 3

000,00

5. Rachunek za szczepienia zwierząt 300,00

6. WB przelano część środków pieniężnych na dofinansowanie działalności

schroniska dla zwierząt 7

000,00

7. Fundacja uzyskała pozwolenie i dokonała zbiórki publicznej. Zebraną gotówkę

wpłacono na rachunek bieżący (WB)

2 000,00

8. FV za ulotki informujące o działalności fundacji brutto

200,00

9. FV za zużytą energię elektryczną w pomieszczeniach fundacji brutto

150,00

10. FV za transport bezdomnych zwierząt do schroniska brutto

100,00

11. FV za usługi telekomunikacyjne brutto

250,00

12. WB otrzymano subwencję na działalność statutową fundacji

5 000,00

13. FV za przygotowanie kampanii na rzecz obrony zwierząt 7

000,00

14. WB wpływ środków pochodzących z części przychodu ze sprzedaży

produktów innego podmiotu (marketing wiązany) 15

000,00

15. LP wynagrodzenie brutto pracownika fundacji

1 500,00

16. Pk narzuty na wynagrodzenia obciążające fundację 300,00

17. WB zapłacono z góry (za 6 miesięcy) za czynsz lokalu fundacji

1 200,00

18. Pk rozliczenie kosztu czynszu za bieżący miesiąc ..............

19. PK fundacja wykorzystała otrzymaną subwencję na szkolenia wolontariuszy

5 000,00

20. FV za wykonanie gadżetów, które będą wystawione na aukcję 4

000,00

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta na podstawie podanych informacji w zadaniu,

4) zaksięgować operacje gospodarcze,

5) ustalić wartość przychodów z działalności statutowej na koniec,

6) ustalić wartość kosztów z działalności statutowej na koniec,

7) zaprezentować wykonane ćwiczenie,

8) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.4 niniejszego poradnika,

- kalkulator,

- zeszyt przedmiotowy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Ćwiczenie 2

Ewidencja przychodów i kosztów jednostek nie prowadzących działalności gospodarczej.

Fundacja Ochrony Zwierząt również ponosi koszty i uzyskuje przychody nie zaliczane do

działalności statutowej. Stan środków pieniężnych jak w poprzednim zadaniu. Zakłada się, że

fundacja posiada określone składniki majątkowe, których dotyczą operacje, a nie są dla nich

podane salda początkowe. Poniesione koszty i uzyskane przychody w okresie

sprawozdawczym:

1. WB bank dopisał odsetki od środków na rachunku bankowym

100,00

2. WB wpływ ze sprzedaży posiadanych obligacji długoterminowych

a) wartość sprzedały 8

000,00

b) wartość nabycia

6 500,00

3. Fundacja przedstawiła do dyskonta przed terminem płatności posiadany weksel obcy

a) wartość nominalna weksla

3 000,00

b) kwota otrzymana z weksla

2 800,00

c)potrącone dyskonto

..............

4. Rachunek za sprzedaż zbędnych materiałów

a) przychód ze sprzedaży 300,00

b) wartość ewidencyjna materiałów 250,00

5. Rachunek za sprzedaż nieużywanego urządzenia

a) przychód ze sprzedaży 600,00

b) wartość początkowa 4

000,00

c) dotychczasowe umorzenie

3 700,00

6. Według protokołu szkód na skutek nie zawinionego pożaru w pomieszczeniu

magazynowym uległy zniszczeniu materiały

500,00

7. FV za usuwanie skutków pożaru brutto

200,00

8. WB wpływ odszkodowania za straty losowe

700,00

9. PK naliczono odsetki ustawowe za nieterminową zapłatę 50,00

10. PK dostawca umorzył fundacji zobowiązanie 1

000,00

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta na podstawie podanych informacji w zadaniu,

4) dokonać dekretacji podanych operacji gospodarczych.

5) ustalić wartość przychodów z działalności nie zaliczanej do statutowej na koniec,

6) ustalić wartość kosztów z działalności nie zaliczanej statutowej na koniec,

7) zaprezentować wykonane ćwiczenie,

8) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.4 niniejszego poradnika,

- kalkulator,

- zeszyt przedmiotowy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) określić jakie koszty ponosi jednostka nie prowadząca działalności

gospodarczej ?

2) sklasyfikować koszty, które ponosi jednostka nie prowadząca

działalności gospodarczej ?

3) określić, które koszty powinny być rozliczane w czasie ?

4) rozliczyć koszty międzyokresowe czynne i bierne ?

5) dokonać ewidencji typowych operacji związanych z ponoszeniem

kosztów ?

6) określić jakie przychody uzyskuje jednostka nie prowadząca

działalności gospodarczej ?

7) dokonać klasyfikacji przychodów ?

8) określić jakie przychody należy rozliczać w czasie ?

9) rozliczyć przychody w czasie ?

10) ewidencjonować typowe operacje dotyczące przychodów ?

11) ewidencjonować straty i zyski nadzwyczajne ?

12) obliczyć wynik zdarzeń nadzwyczajnych ?

4.5 Wynik finansowy

4.5.1. Materiał nauczania

Wynik finansowy jednostek nie prowadzących działalności gospodarczej może być dodatni

lub ujemny i stanowi nadwyżkę przychodów nad kosztami lub kosztów nad przychodami.

Wynik finansowy obliczany jest etapami:

_

=

_

+

=

Przychody z działalności statutowej

Koszty realizacji zadań statutowych

Wynik finansowy na działalności statutowej

Koszty administracyjne

Pozostałe koszty

Koszty finansowe

Pozostałe przychody

Przychody finansowe

Wynik finansowy brutto na całokształcie

działalności

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

+/-

=

Rys. 4.15 Etapy ustalania wyniku finansowego jednostek nie prowadzących działalności gospodarczej. Źródło:

opracowanie własne.

Księgowo wynik finansowy ustala się na koniec roku obrotowego. Do ewidencji służy konto

860 „Wynik finansowy”, które może wykazywać saldo Wn oznaczające nadwyżkę kosztów nad

przychodami lub saldo Ma oznaczające nadwyżkę przychodów nad kosztami.

Rys. 4.16 Ewidencja ustalania wyniku finansowego. Źródło: opracowanie własne.

400 Koszty realizacji 701 Składki brutto

zadań statutowych 860 Wynik finansowy określone statutem

1. 6.

410 Koszty administracyjne 702 Inne przychody

określone statutem oraz

2. dotacje i subwencje

7.

751 Koszty finansowe

3. 750 Przychody finansowe

8.

761 Pozostałe koszy

760Pozostałe przychody

4.

9.

771 Straty nadzwyczajne

770 Zyski nadzwyczajne

5.

10.

Wynik zdarzeń nadzwyczajnych

Wynik finansowy ogółem

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

Objaśnienia do schematu:

1 – 5. przeksięgowanie kosztów i strat

6 – 10. przeksięgowanie przychodów i zysków

Po zatwierdzeniu sprawozdania rocznego przez organ upoważniony, określony statutem

ustalony księgowo wynik finansowy podlega rozliczeniu.

Najpierw

należy dokonać przeksięgowania na konto 820 „Rozliczenie wyniku finansowego”

bądź na konta: 640 „Rozliczenia międzyokresowe kosztów” w przypadku różnicy ujemnej lub

840 „Rozliczenia międzyokresowe przychodów” w przypadku różnicy dodatniej. Obydwa

alternatywne rozwiązania są możliwe, a o tym, które z nich będzie stosowała jednostka decyduje

kierownik jednostki ujmując stosowny zapis w zasadach rachunkowości. Księgowania te

dokonywane są pod datą zatwierdzenia sprawozdania rocznego.

640 Rozliczenia

międzyokresowe kosztów 860 Wynik finansowy

3.

820 Rozliczenie wyniku

finansowego

840 Rozliczenia 1.

międzyokresowe przychodów

2.

4.

Rys. 4.17 Ewidencja przeksięgowania wyniku finansowego. Źródło: opracowanie własne.

1. przeksięgowanie nadwyżki kosztów nad przychodami

2. przeksięgowanie nadwyżki przychodów nad kosztami

lub wariant alternatywny

3. przeksięgowanie nadwyżki kosztów nad przychodami

4. przeksięgowanie nadwyżki przychodów nad kosztami

Po

przeksięgowaniu wyniku finansowego należy dokonać jego rozliczenia. Konto 820

„Rozliczenie wyniku finansowego” nie może wykazywać salda, które oznaczałoby nie

podzielony wynik z lat ubiegłych (za wyjątkiem sytuacji, gdy jednostka prowadzi działalność

gospodarczą i ustala wynik finansowy zgodnie z ustawą o rachunkowości).

Rozporządzenie w sprawie szczególnych zasad rachunkowości niektórych jednostek

nieprowadzących działalności gospodarczej określa jedynie, że nadwyżkę przychodów nad

kosztami skorygowaną o wynik zdarzeń nadzwyczajnych można przeznaczyć na fundusz

statutowy. Nie określa innych zasad podziału.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

Rys. 4.18 Ewidencja rozliczenia wyniku finansowego. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. przeksięgowanie dodatniej różnicy zarachowanej w przychody przyszłych okresów

(należy dokonać takiego księgowania jeżeli stosujemy wariant alternatywny)

2. przeznaczenie dodatniej różnicy na zwiększenie funduszu statutowego

3. przeznaczenie dodatniej różnicy na zwiększenie przychodów z działalności statutowej

4. przeksięgowanie ujemnej różnicy zarachowanej w koszty przyszłych okresów (należy

dokonać takiego księgowania jeżeli stosujemy wariant alternatywny)

5. przeznaczenie ujemnej różnicy na zwiększenie kosztów z działalności statutowej

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jaka jest definicja wyniku finansowego jednostki nie prowadzącej działalności

gospodarczej?

2. Jakie są etapy ustalania wyniku finansowego jednostki nie prowadzącej działalności

gospodarczej?

3. W jaki sposób ustala się księgowo wynik finansowy?

4. W jaki sposób dokonuje się przeksięgowania ustalonego wyniku finansowego?

5. W jaki sposób dokonuje się rozliczenia wyniku finansowego?

820 Rozliczenie 842 Rozliczenie

800 Fundusz statutowy wyniku finansowego międzyokresowe przychodów

2. 1.

702 Inne przychody 400 Koszty realizacji

określone statutem zadań statutowych

3. 5.

640 Rozliczenia

międzyokresowe kosztów

4.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

4.5.3. Ćwiczenia

Ćwiczenie 1

Ustalanie i podział wyniku finansowego netto.

Na koniec roku obrotowego konta jednostki nie prowadzącej działalności gospodarczej

wykazują obroty:

400 Koszty realizacji zadań statutowych

15 000,00

411 Amortyzacja

1 000,00

412 Zużycie materiałów i energii

1 800,00

413 Usługi obce

1 500,00

414 Podatki i opłaty 200,00

415 Wynagrodzenia

2 400,00

416 Świadczenia na rzecz pracowników

500,00

417 Pozostałe koszty administracyjne

700,00

701 Składki brutto określone statutem

4 000,00

702 Inne przychody określone statutem oraz dotacje i subwencje

25 000,00

750 Przychody finansowe

800,00

751 Koszty finansowe

300,00

760 Pozostałe przychody

1 300,00

761 Pozostałe koszty

900,00

770 Zyski nadzwyczajne

100,00

771 Straty nadzwyczajne

100,00

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) nanieść obroty na konta,

4) dokonać księgowań rocznych w celu ustalenia wyniku finansowego,

5) na podstawie salda końcowego konta „Wynik finansowy” ustalonego na podstawie danych

na koniec roku, otworzyć konto „Wynik finansowy” na początek następnego roku,

6) dokonać przeksięgowania wyniku na konto „Rozliczenie wyniku finansowego”,

7) rozliczyć wynik finansowy przeznaczając 60% na zwiększenie funduszu statutowego,

pozostałą część na zwiększenie przychodów z działalności statutowej.

8) zaprezentować wykonane ćwiczenie,

9) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.5 niniejszego poradnika,

- kalkulator,

- arkusze papieru,

- pisaki.

Ćwiczenie 2

Rozliczyć wynik finansowy.

Konto „Wynik finansowy” jednostki nie prowadzącej działalności gospodarczej na koniec roku

wykazało nadwyżkę kosztów nad przychodami 2 200,00. Jednostka dokonuje przeksięgowań

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

wyniku na rozliczenia międzyokresowe kosztów. W następnym roku po zatwierdzeniu

sprawozdania finansowego dokonano rozliczenia ujemnej różnicy w koszty zadań statutowych.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konto „Wynik finansowy”,

4) dokonać przeksięgowania wyniku finansowego,

5) rozliczyć wynik finansowy.

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.5 niniejszego poradnika,

- kalkulator,

- zeszyt przedmiotowy.

Ćwiczenie 3

Ustalić wynik na kolejnych etapach działalności.

Na koniec roku obrotowego koszty i przychody jednostki nie prowadzącej działalności

gospodarczej przedstawiają się:

Koszty realizacji zadań statutowych

12 000,00

Amortyzacja

1 000,00

Zużycie materiałów i energii

1 600,00

Usługi obce

500,00

Podatki i opłaty 400,00

Wynagrodzenia

2 500,00

Świadczenia na rzecz pracowników

520,00

Pozostałe koszty administracyjne

300,00

Składki brutto określone statutem

3 500,00

Inne przychody określone statutem oraz dotacje i subwencje

21 000,00

Przychody finansowe

600,00

Koszty finansowe

300,00

Pozostałe przychody

1 100,00

Pozostałe koszty

800,00

Zyski nadzwyczajne

200,00

Straty nadzwyczajne

180,00

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) obliczyć wynik na działalności statutowej,

4) obliczyć wynik finansowy brutto na całokształcie działalności,

5) obliczyć wynik finansowy ogółem,

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

Wyposażenie stanowiska pracy:

- literatura punktu 4.5 niniejszego poradnika,

- kalkulator,

- arkusze papieru,

- pisaki.

4.5.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) zdefiniować wynik finansowy jednostki nie dochodowej ?

□

□

2) obliczyć kolejne etapy wyniku finansowego ?

□

□

3) ustalić księgowo wynik finansowy ?

□

□

4) dokonać przeksięgowania wyniku finansowego ?

□

□

5) dokonać rozliczenia wyniku finansowego ?

□

□

4.6 Sprawozdawczość finansowa

4.6.1. Materiał nauczania

Sposób

sporządzania sprawozdań finansowych przez jednostki nie prowadzące działalności

gospodarczej określa rozporządzenie ministra finansów z 15 listopada 2001 r. w sprawie

szczególnych zasad rachunkowości dla niektórych jednostek niebędących spółkami prawa

handlowego, nieprowadzących działalności gospodarczej.

Rozporządzenie to określa, że jednostki nie prowadzące działalności gospodarczej mogą

sporządzać sprawozdania uproszczone, obejmujące:

- bilans,

- rachunek wyników,

- informację dodatkową.

Tym samym jednostki te nie mają obowiązku badania bilansu przez biegłego rewidenta.

Sprawozdanie finansowe sporządzane jest na dzień kończący rok obrotowy lub inny dzień