„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

0

MINISTERSTWO EDUKACJI

i NAUKI

Ewa Kawczyńska-Kiełbasa

Prowadzenie rachunkowości jednostek organizacyjnych nie

prowadzących działalności gospodarczej 412[01].Z3.04

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji - Państwowy Instytut Badawczy

Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Leonia Jadzewicz

mgr Krystyna Kielan

Opracowanie redakcyjne:

Katarzyna Maćkowska

Konsultacja:

mgr inż. Maria Majewska

Korekta:

Joanna Iwanowska

Edyta Kozieł

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 412[01].Z3.04

Prowadzenie rachunkowości jednostek organizacyjnych nie prowadzących działalności

gospodarczej zawartego w modułowym programie nauczania dla zawodu technik

rachunkowości.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

4

3. Cele kształcenia

5

4. Przykładowe scenariusze zajęć

6

5. Ćwiczenia

10

5.1. Zasady prowadzenia ksiąg rachunkowych jednostek nie prowadzących

działalności gospodarczej

10

5.1.1. Ćwiczenia 10

5.1.2. Sprawdzian postępów 12

5.2. Fundusz statutowy

12

5.2.1. Ćwiczenia 12

5.2.2. Sprawdzian postępów 13

5.3. Ewidencja operacji majątkowych i wynikowych

14

5.3.1. Ćwiczenia 14

5.3.2. Sprawdzian postępów 18

5.4. Przychody i koszty

18

5.4.1. Ćwiczenia 18

5.4.2. Sprawdzian postępów 20

5.5. Wynik finansowy

21

5.5.1. Ćwiczenia 21

5.5.2. Sprawdzian postępów 24

5.6. Sprawozdawczość finansowa

24

5.6.1. Ćwiczenia 24

5.6.2. Sprawdzian postępów

26

6. Ewaluacja osiągnięć uczniów

27

7. Literatura

38

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy Państwu Poradnik dla nauczyciela, który będzie pomocny w prowadzeniu

zajęć dydaktycznych w szkole kształcącej w zawodzie technika rachunkowości.

Poradnik będzie pomocny w przyswajaniu wiedzy o podstawach rachunkowości jednostek nie

prowadzących działalności gospodarczej, zakładając już znajomość pojęć i zasad rachunkowości

jednostek, które zostały powołane do prowadzenia działalności gospodarczej i osiągających

zyski. Rachunkowość dotyczy wszystkich podmiotów gospodarczych, jednak w stosunku do

tych, które nie są powołane do działalności zarobkowej obowiązki ewidencyjne

i sprawozdawcze są nieco zmniejszone.

W poradniku zamieszczono:

- wymagania wstępne, w których wyszczególniono jakie umiejętności powinien posiadać

uczeń przed przystąpieniem do realizacji jednostki modułowej,

- cele kształcenia, pokazują jakie umiejętności uczeń opanuje po przeprowadzeniu procesu

kształcenia,

- przykładowe scenariusze zajęć,

- pytania sprawdzające, które umożliwią ocenę przygotowania do wykonania ćwiczeń

potwierdzających nabycie umiejętności,

- ćwiczenia do samodzielnego rozwiązania zawierające: polecenie, sposób wykonania oraz

opis niezbędnych materiałów do wykonania ćwiczenia, niektóre z ćwiczeń mogą wymagać

pomocy nauczyciela,

- sprawdzian postępów, który pomoże ocenić poziom wiedzy po wykonaniu ćwiczeń,

- ewaluacja osiągnięć ucznia, która po zrealizowaniu wszystkich tematów jednostki

modułowej pozwala ocenić poziom nabytych umiejętności w procesie kształcenia,

- wykaz literatury.

Wskazane jest, aby zajęcia dydaktyczne były prowadzone różnymi metodami ze

szczególnym uwzględnieniem aktywizujących metod nauczania, np. samokształcenia

kierowanego, tekstu przewodniego.

Formy organizacyjne pracy uczniów mogą być zróżnicowane, począwszy od

samodzielnej pracy uczniów do pracy zespołowej.

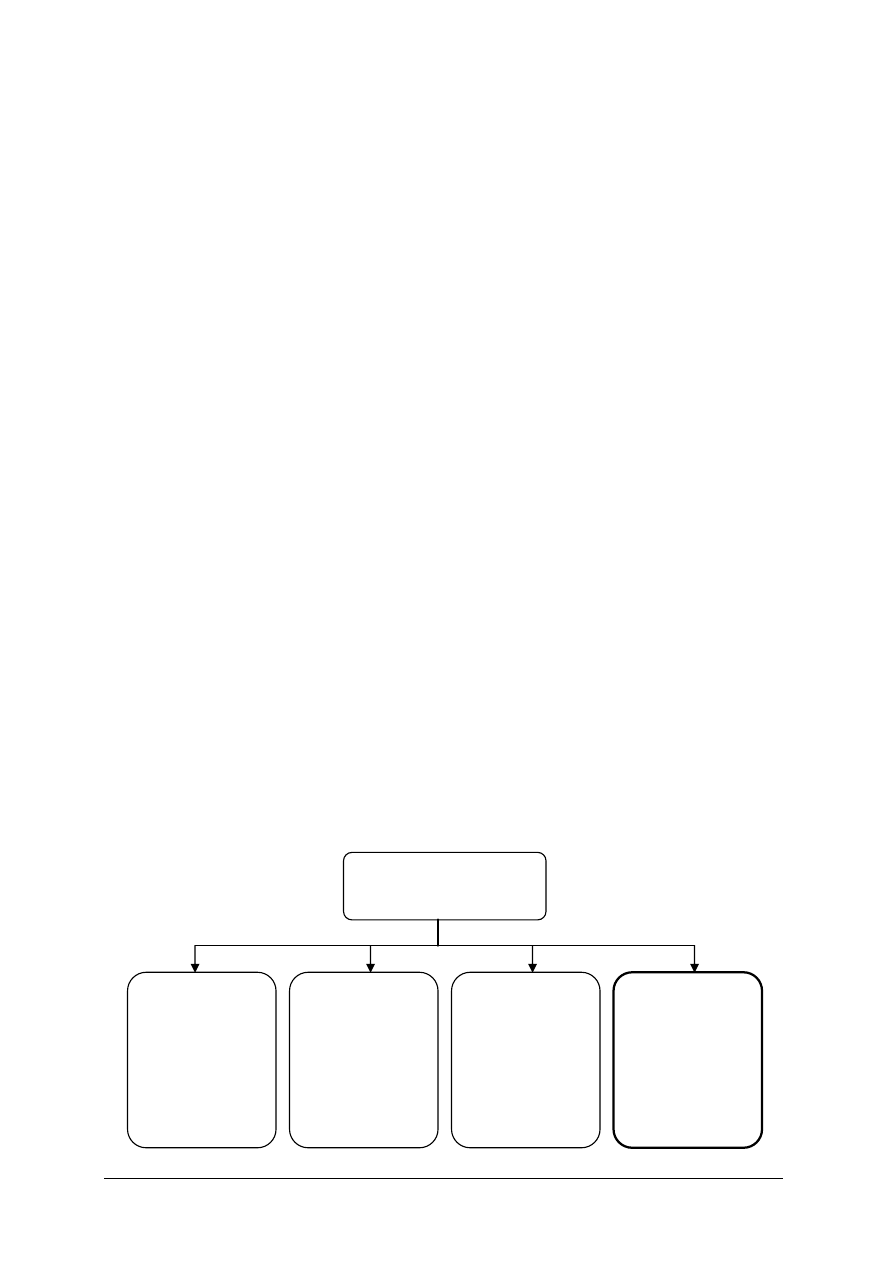

Schemat układu jednostek modułowych

Moduł 412[01].Z3

Specyficzne i szczególne

zasady rachunkowości

412[01].Z3.01

Prowadzenie

rachunkowości

budżetowej

412[01].Z3.02

Prowadzenie

Rachunkowości

bankowej

412[01].Z3.03

Prowadzenie

rachunkowości

ubezpieczycieli

412[01].Z3.04

Prowadzenie

rachunkowości

jednostek

organizacyjnych

nie prowadzących

działalności

gospodarczej

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej uczeń powinien umieć:

− korzystać z różnych źródeł informacji,

− korzystać z ustawy o rachunkowości,

− stosować zasady rachunkowości,

− stosować zasady prowadzenia ksiąg rachunkowych jednostek prowadzących działalność

gospodarczą,

− sporządzać podstawowe dokumenty księgowe,

− posługiwać się kontem księgowym według zasady podwójnego zapisu dla kont

syntetycznych i pojedynczego zapisu dla kont pomocniczych,

− poprawiać błędy księgowe,

− posługiwać się terminologią z zakresu rachunkowości, finansów, sprawozdawczości,

− wykorzystać poznane zasady ewidencji, wyceny, metod amortyzacji omówione w module

„Ewidencja księgowa działalności przedsiębiorstwa”, które są jednakowe także dla

specyfiki jednostek nie prowadzących działalności gospodarczej,

− wyjaśnić pojęcie inwentaryzacji, wykazać znajomość metod jej przeprowadzania, wykazać

znajomość sposobu rozliczeń różnic inwentaryzacyjnych,

− posługiwać się programami komputerowymi operacyjnymi i użytkowymi.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej uczeń powinien umieć:

- określić jednostki nie prowadzące działalności gospodarczej,

- scharakteryzować istotę działalności statutowej,

- zastosować zasady tworzenia funduszu statutowego,

- zastosować przepisy prawa regulujące funkcjonowanie jednostek nie prowadzących

działalności gospodarczej,

- zastosować zasady prowadzenia ksiąg rachunkowych jednostek nie prowadzących

działalności gospodarczej,

- zaewidencjonować przychody i koszty,

- zaewidencjonować zmiany w majątku jednostek nie prowadzących działalności

gospodarczej,

- ustalić wynik finansowy na działalności statutowej,

- określić przeznaczenie wyniku finansowego,

- zaewidencjonować zmiany w funduszu statutowym,

- sporządzić sprawozdanie finansowe,

- określić odpowiedzialność kierownika jednostki za prawidłowość sporządzonych

sprawozdań.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz zajęć nr 1

Temat: Ustalanie wyniku finansowego w jednostce nie prowadzącej działalności

gospodarczej

Cele:

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

- określić pojecie wyniku finansowego,

- określić czynniki wpływające na wynik finansowy jednostek nie prowadzących działalności

gospodarczej,

- wyjaśnić powiązania elementów wpływających na wynik,

- obliczyć wynik finansowy na kolejnych etapach,

- ustalić księgowo wynik finansowy,

- zinterpretować saldo końcowe wyniku finansowego,

- określić podobieństwa i różnice w ustalaniu wyniku finansowego w podmiotach

gospodarczych o różnym charakterze.

Metody nauczania – uczenia się:

- pogadanka,

- objaśnienie,

- praca z materiałami źródłowymi,

- dyskusja,

- ćwiczenia.

Formy organizacyjne pracy uczniów:

- praca indywidualna,

- praca w zespołach.

Środki dydaktyczne:

- wzorcowy plan kont dla jednostek nie prowadzących działalności gospodarczej,

- literatura poradnika dla ucznia,

- zeszyty przedmiotowe,

- kalkulatory

- arkusze papieru,

- pisaki.

Czas trwania:

135 minut

Przebieg zajęć:

1. Wprowadzenie.

2. Wskazanie celów zajęć.

3. Plan zajęć:

A. Istota wyniku finansowego:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

-

nauczyciel w formie pogadanki i pytań skierowanych do uczniów odwołuje się do nabytych

już wiadomości, uczniowie określają pojęcie wyniku i ogólną formułę jego ustalania,

- nauczyciel w formie pogadanki i dyskusji odwołuje się do wiadomości na temat zasad

rachunkowości, które mają istotny wpływ na sposób pomiaru wyniku finansowego,

uczniowie podzieleni na grupy dokonują powiązania zasad rachunkowości z prawidłowym

ustaleniem wyniku finansowego, prezentują wiedzę i weryfikują wiedzę, konstruują

wnioski.

B. Etapy ustalania wyniku finansowego:

- uczniowie korzystają z treści materiału nauczania w poradniku dla ucznia, podzieleni na

grupy wskazują, czynniki mające wpływ na wynik finansowy jednostki nie prowadzącej

działalności gospodarczej, prezentują i weryfikują wiedzę,

- uczniowie korzystają z treści materiału nauczania w poradniku dla ucznia, analizują kolejne

etapy ustalania wyniku finansowego,

- uczniowie podzieleni na grupy rozwiązują ćwiczenie 3 z poradnika dla ucznia, z części 4.5

wynik finansowy, prezentują i uzgadniają wyniki, analizują i poprawiają ewentualne błędy.

C. Księgowe ustalanie wyniku finansowego:

- nauczyciel w formie pytań odwołuje się do posiadanej już wiedzy uczniów, w celu

określenia ogólnego schematu (sposobu) księgowego ustalania wyniku finansowego,

- uczniowie korzystając z treści materiału nauczania w poradniku dla ucznia analizują

schemat ewidencji księgowań rocznych w celu ustalenia wyniku finansowego w jednostce

nie prowadzącej działalności gospodarczej, interpretują salda konta „Wynik finansowy”,

jakie może wykazywać,

- nauczyciel dzieli uczniów na grupy i odwołując się do posiadanej już przez nich wiedzy

prosi o wskazanie podobieństw i różnic w ustalaniu wyniku finansowego w jednostkach nie

prowadzących działalności gospodarczej i innych już poznanych (jednostki prowadzące

działalność gospodarczą, banki, jednostki budżetowe, ubezpieczyciele), uczniowie

prezentują i weryfikują wiedzę,

- uczniowie rozwiązują indywidualnie ćwiczenie 1 części 4.5 poradnika dla ucznia tylko

w części dotyczącej ustalenia wyniku finansowego, prezentują rozwiązanie, weryfikują

błędy.

4. Podsumowanie zajęć:

- uczniowie wskazują konieczność ustalenia wyniku finansowego w jednostkach nie

prowadzących działalności gospodarczej,

- uczniowie wskazują sposób ustalenia wyniku finansowego,

- uczniowie wskazują na czynniki wpływające na wynik finansowy jednostki nie

prowadzącej działalności gospodarczej,

- uczniowie wskazują na umiejętność interpretacji salda konta „Wynik finansowy”.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Scenariusz zajęć nr 2

Temat: Fundusz statutowy

Cele:

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

- określić pojęcie funduszu statutowego,

- określić źródła tworzenia funduszu statutowego,

- określić sposób wykorzystania funduszu statutowego,

- dokonać typowych księgowań związanych z tworzeniem i wykorzystaniem funduszu

statutowego,

- ustalić fundusz statutowy.

Metody nauczania – uczenia się:

- pogadanka,

- objaśnienie,

- praca z materiałami źródłowymi,

- dyskusja,

- ćwiczenia.

Formy organizacyjne pracy uczniów:

- praca indywidualna,

- praca w zespołach.

Środki dydaktyczne:

- statut wybranej formy jednostki nie prowadzącej działalności gospodarczej i odpowiednie

przepisy prawa regulujące funkcjonowanie (a w szczególności tworzenie i wykorzystanie

funduszu statutowego),

- literatura poradnika dla ucznia,

- zeszyty przedmiotowe,

- kalkulatory

- arkusze papieru,

- pisaki.

Czas trwania:

90 minut

Przebieg zajęć:

1. Wprowadzenie

2. Wskazanie celów zajęć

3. Plan zajęć:

A. Pojęcie funduszu statutowego:

- uczniowie korzystają z treści poradnika dla ucznia, definiują pojęcie funduszu statutowego

i określają źródła jego tworzenia,

- nauczyciel rozdaje uczniom podzielonym na grupy przykładową treść statutu jednostki nie

prowadzącej działalności gospodarczej oraz wybrane fragmenty odpowiedniej ustawy

o działalności wybranej jednostki nie prowadzącej działalności gospodarczej dotyczące

tworzenia funduszu statutowego, uczniowie analizują treść przepisu oraz statutu, określają

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

szczegółowo sposób i źródła tworzenia oraz wykorzystania funduszu statutowego wybranej

jednostki, prezentują i weryfikują wiedzę.

B. Ewidencja funduszu statutowego:

- uczniowie korzystając z treści materiału nauczania w poradniku dla ucznia analizują

schemat ewidencji funduszu statutowego,

- uczniowie podzieleni na grupy na podstawie wcześniej rozdanych materiałów i poznanego

schematu ewidencji funduszu statutowego tworzą szczegółowy schemat ewidencji funduszu

statutowego wybranej jednostki,

- uczniowie rozwiązują indywidualnie ćwiczenie 1 i 2 części 4.2 poradnika dla ucznia,

prezentują rozwiązanie, weryfikują błędy.

4. Podsumowanie zajęć:

- uczniowie wskazują źródła tworzenia funduszu statutowego w jednostkach nie

prowadzących działalności gospodarczej,

- uczniowie wskazują sposób ewidencji funduszu statutowego,

- uczniowie wskazują na umiejętność powiązania przepisów prawa o działalności jednostek

niedochodowych z możliwością zastosowanych rozwiązań w planie kont dotyczących

ewidencji funduszu statutowego.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

5. ĆWICZENIA

5.1. Zasady prowadzenia ksiąg rachunkowych jednostek nie

prowadzących działalności gospodarczej

5.1.1. Ćwiczeni

Ćwiczenie 1

Zasady prowadzenia ksiąg rachunkowych jednostek nie prowadzących działalności

gospodarczej.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać źródła informacji dla ucznia.

Sposób wykonania ćwiczenia

Uczeń powinien:

- zgromadzić literaturę,

- zapoznać się z art. 4-8 ustawy o rachunkowości,

- zapoznać się z rozdziałem drugim ustawy o rachunkowości,

- zapoznać się z rozporządzeniem ministra finansów w sprawie szczególnych zasad

rachunkowości dla niektórych jednostek niebędących spółkami handlowymi, nie

prowadzących działalności gospodarczej,

- uzupełnić arkusz ćwiczeniowy – tekst z lukami,

- zaprezentować wykonane ćwiczenie,

- dokonać oceny poprawności.

Zalecane metody nauczania – uczenia się:

- objaśnienia,

- ćwiczenia w grupach lub indywidualne.

Środki dydaktyczne:

- literatura punktu 4.1 niniejszego poradnika,

- literatura do JM 412[01].Z1.01 Organizowanie rachunkowości w przedsiębiorstwie,

- ustawa o rachunkowości,

- rozporządzenie ministra finansów w sprawie szczególnych zasad rachunkowości dla

niektórych jednostek niebędących spółkami handlowymi, nie prowadzących działalności

gospodarcze,

- arkusze ćwiczeniowe zawarte w ćwiczeniu 1.

Arkusz ćwiczeniowy:

1.Jednostka nie prowadząca działalności gospodarczej prowadzi rachunkowość zgodnie

z przepisami ustawy .........................................................................................uszczegółowionymi

...........................................................................................................................................................

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

2. Organizacje, które maja w statucie zakaz prowadzenia działalności gospodarczej mają

charakter .................................., te, które mogą prowadzić działalność gospodarczą mają

charakter ...........................................................................................................................................

3. Księgi rachunkowe fundacji będą tworzyć: ..................................................................................

4. Wykazany jednakowy stan majątku na 31 grudnia i 1 stycznia jest zgodny z zasadą

....................................................... będącą jedną z nadrzędnych zasad rachunkowości.

5. Stowarzyszenie otrzymało w styczniu b. r. fakturę VAT za zużytą w grudniu ub. r. energię

elektryczną z terminem płatności w styczniu. Fakturę należy ująć w księgach roku

........................ zgodnie z zasadą ......................................................................................................

6. Akceptacja dokumentu księgowego przez kierownika jednostki jest przedmiotem kontroli

..........................................................................................................................................................

7. Polityka rachunkowości jednostki nie prowadzącej działalności gospodarczej powinna

obejmować: ......................................................................................................................................

8. Księgi pomocnicze służą: .............................................................................................................

9. Fundacja została postawiona w tan likwidacji, księgi należy zamknąć w dacie na: ....................

...........................................................................................................................................................

10. Księgi rachunkowe partii politycznej przechowuje się w

...........................................................

Ćwiczenie 2

Odszukaj w swoim mieście lub regionie jednostki nie prowadzące działalności

gospodarczej.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia

Uczeń powinien:

- określić ich charakter (non-profit, not for profit),

- określić ich formę prawną,

- ustalić cel działalności, do której zostały powołane,

- ustalić w jaki sposób uzyskują środki do działalności,

- ustalić ważniejsze dokonania jednostki na rzecz miasta, regionu, kraju, grupy społecznej,

itp.,

- określić, których jednostek jest najwięcej,

- zaprezentować zebrane informacje.

Zalecane metody nauczania – uczenia się:

-

ćwiczenia w grupach

Środki dydaktyczne:

- literatura punktu 4.1 poradnika ucznia,

- materiały zebrane w mieście (regionie), w którym uczeń mieszka – ulotki, foldery,

informacje udzielone w jednostkach,

- arkusze papieru,

- pisaki.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

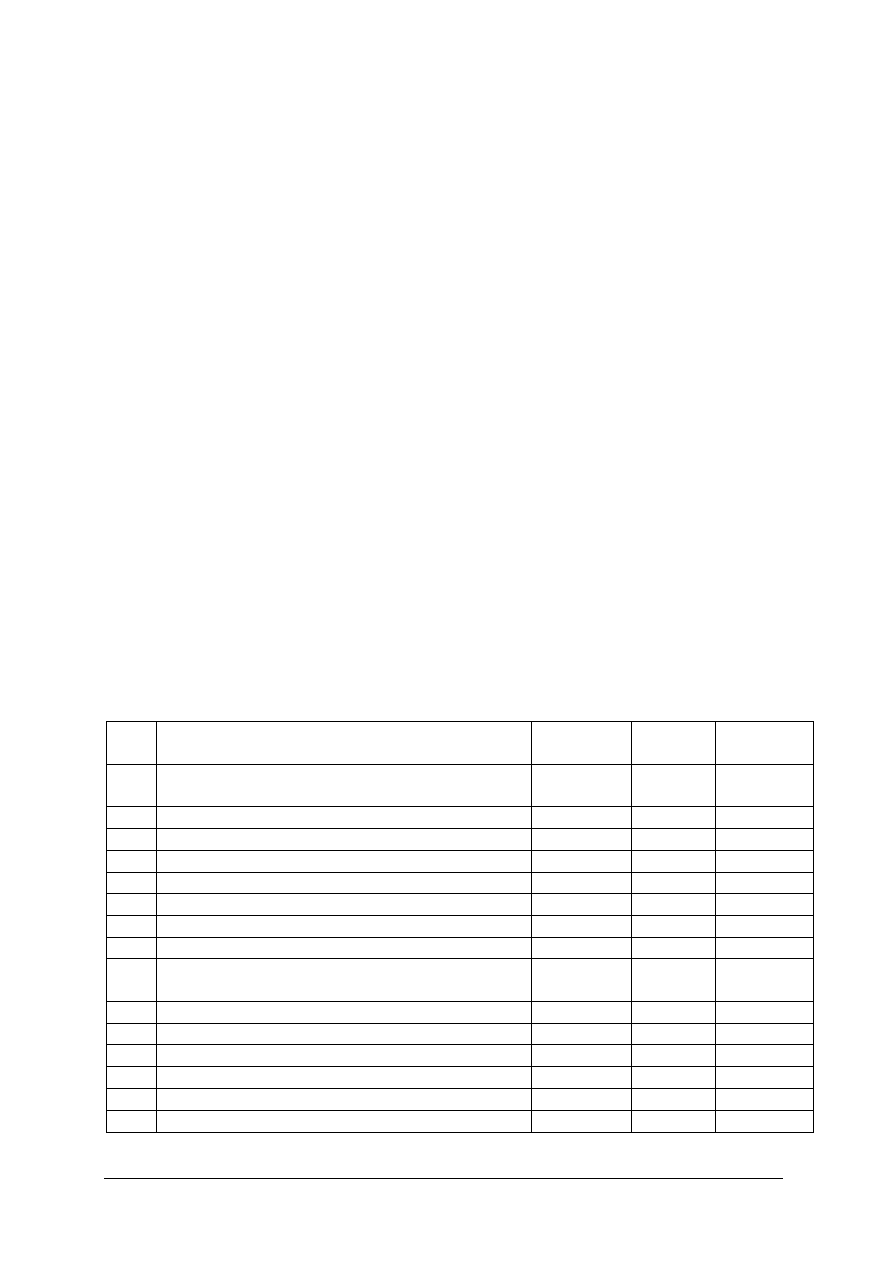

5.1.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) zdefiniować jednostkę nie prowadzącą działalności gospodarczej

2) określić formy prawne jednostek nie prowadzących działalności

gospodarczej

3) określić cele działalności jednostek niedochodowych

4) określić przepisy prawne regulujące działalność jednostek niedochodowych

5) wyjaśnić w jaki sposób zorganizowana jest rachunkowość jednostek nie

prowadzących działalności gospodarczej

5.2. Fundusz statutowy

5.2.1. Ćwiczenia

Ćwiczenie 1

Dokonaj ewidencji operacji gospodarczych dotyczących zgromadzenia funduszy celem

utworzenia fundacji.

Operacje gospodarcze:

1. Założyciele fundacji dokonali wpłat przelewem na konto fundacji

2. Darczyńca dokonał wpłaty gotówkowej na rzecz fundacji

3. Fundacja uzyskała zezwolenie na zbiórkę publiczną, uzyskała wpływ gotówki

4. Fundacja otrzymała nieodpłatnie licencję umożliwiającą prowadzenie

działalności na rzecz pozyskiwania środków

5. Fundacja otrzymała nieodpłatnie lokal z przeznaczeniem na biuro

10 000,00

500,00

15 000,00

12 000,00

70 000,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia

Uczeń powinien:

- zgromadzić literaturę,

- zaksięgować operacje gospodarcze,

- ustalić wartość funduszu statutowego na koniec,

- zaprezentować wykonane ćwiczenie,

- dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania – uczenia się:

- objaśnienie,

- ćwiczenia praktyczne grupowe.

Środki dydaktyczne:

- literatura punktu 4.2 niniejszego poradnika,

- kalkulator,

- arkusze papieru,

- pisaki.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Ćwiczenie 2

Ustalanie funduszu statutowego jednostki nie prowadzącej działalności gospodarczej.

Jednostka nie prowadząca działalności gospodarczej posiada środki trwałe o wartości

początkowej 7 000,00. Działalność tej jednostki finansowana jest całkowicie ze środków

publicznych. Dotychczasowe umorzenie środków trwałych wynosi 1 000,00. Saldo konta 820

Rozliczenie wyniku finansowego Dt 5 000,00. Stan funduszu statutowego 20 000,00.

Operacje gospodarcze:

50 000,00

4 000,00

5 000,00

1. Jednostka wygrała konkurs dotacyjny i otrzymała na rachunek bankowy

środki

2. Przekazanie jednostce w ramach środków budżetowych kserokopiarki

3. Przeksięgowanie nadwyżki kosztów nad przychodami z ubiegłego roku

4. Miesięczna wartość amortyzacji posiadanych środków trwałych

150,00

5. Wpłata gotówkowa składki nowego członka jednostki

50,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia

Uczeń powinien:

- zgromadzić literaturę,

- zapoznać się z treścią zadania,

- otworzyć konta na podstawie podanych informacji w zadaniu,

- zaksięgować operacje gospodarcze,

- ustalić wartość funduszu statutowego na koniec,

- zaprezentować wykonane ćwiczenie,

- dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania – uczenia się:

- objaśnienie,

- ćwiczenia praktyczne indywidualne.

Środki dydaktyczne:

- literatura punktu 4.2 niniejszego poradnika,

- kalkulator,

- zeszyt przedmiotowy

5.2.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) zdefiniować fundusz statutowy

2) ustalić sposób tworzenia funduszu statutowego

3) ewidencjonować typowe operacje związane ze zmianami funduszu

statutowego

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

5.3. Ewidencja operacji majątkowych i wynikowych

5.3.1. Ćwiczenia

Ćwiczenie 1

Ewidencja środków trwałych.

Stowarzyszenie posiada budynek o wartości 70 000,00 będący siedzibą wniesiony przez

założycieli, urządzenie biurowe o wartości 6 000,00, komputer o wartości 4 500,00.

Dotychczasowe umorzenie tych środków trwałych wynosi 9 000,00. Środki na rachunku

bankowym 30 000,00

W okresie sprawozdawczym miały miejsce operacje gospodarze:

1. FV zakupu i przyjęcie na stan nowego urządzenia biurowego netto

7 000,00

VAT

1 540,00

brutto

8 540,00

2. LT zlikwidowano stare urządzenie biurowe na skutek zużycia

a) wartość początkowa 6

000,00

b) dotychczasowe umorzenie

5 500,00

3. Stowarzyszenie postanowiło dokonać rozbudowy budynku, aby uzyskać jeszcze

jedno pomieszczenie:

a) za materiały budowlane netto

10 000,00

VAT

2 200,00

brutto

12 200,00

b) rachunek za usługi budowlane

7 000,00

c) koszty dokumentacji projektowej

2 000,00

4. OT przyjęcie zakończonego zadania

...........

5. Stowarzyszenie zakupiło grunt od osoby prywatnej płacąc przelewem celem

osiągnięcia korzyści w przyszłości 20 000,00

6. WB przelew całości zobowiązania wobec dostawcy urządzenia biurowego ...........

7. FV zakupiono aparat telefoniczny, który wydano do zużycia netto

300,00

VAT

66,00

brutto

366,00

8. Za materiały budowlane stowarzyszenie zapłaciło wekslem, płatnym w 60 dni, stopa 20%

9. Miesięczna wartość amortyzacji

150,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia

Uczeń powinien:

- zgromadzić literaturę,

- zapoznać się z treścią zadania,

- otworzyć konta na podstawie podanych informacji w zadaniu,

- zaksięgować operacje gospodarcze,

- ustalić wartość środków trwałych netto na koniec,

- zaprezentować wykonane ćwiczenie,

- dokonać oceny poprawności wykonanego ćwiczenia.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Zalecane metody nauczania – uczenia się:

- objaśnienie,

- ćwiczenia praktyczne indywidualne.

Środki dydaktyczne:

- literatura punktu 4.3 niniejszego poradnika,

- kalkulator,

- zeszyt przedmiotowy

Ćwiczenie 2

Ewidencja krótkoterminowych aktywów finansowych.

Fundacja posiada środki pieniężne i krótkoterminowe aktywa finansowe: gotówka 2 000,00,

środki na rachunku bankowym 30 000,00, czek obcy o terminie płatności do 3 miesięcy

1 000,00, jednostki uczestnictwa w funduszu 5 000,00, obligacje roczne 10 000,00.

W okresie sprawozdawczym dokonały się zmiany w stanie środków pieniężnych

i krótkoterminowych aktywów:

1. Fundacja sprzedała część obligacji rocznych przed terminem zapadalności

a) wartość nabycia 4 000,00

b) wartość sprzedaży 5 000,00

2. WB wykup pozostałych obligacji rocznych przez Skarb Państwa w terminie zapadalności

3. WB fundacja zrealizowała posiadany czek obcy

4. WB fundacja zakupiła akcje przeznaczone do sprzedaży 30 szt. po 300,00

5. Sprzedano część akcji:

a) wartość sprzedaży 10 szt. po 400,00

b) wartość nabycia

6. WB fundacja założyła lokatę terminową 10 000,00

7. WB przelano środki pieniężne na subskrypcję nowej emisji akcji Spółki A 8 000,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia

Uczeń powinien:

- zgromadzić literaturę,

- zapoznać się z treścią zadania,

- otworzyć konta na podstawie podanych informacji w zadaniu,

- zaksięgować operacje gospodarcze,

- ustalić wartość środków pieniężnych na koniec,

- ustalić stan krótkoterminowych aktywów finansowych na koniec,

- zaprezentować wykonane ćwiczenie,

- dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania – uczenia się:

- objaśnienie,

- ćwiczenia praktyczne w grupach.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Środki dydaktyczne:

- literatura punktu 4.3 niniejszego poradnika,

- kalkulator,

- arkusze papieru,

- pisaki.

Ćwiczenie 3

Ewidencja i ustalanie wartości należności i zobowiązań.

Związek posiada na rachunku bankowym 70 000,00, gotówka w kasie wynosi 5 000,00.

zobowiązania publicznoprawne z poprzedniego miesiąca wynoszą 900,00.

W okresie sprawozdawczym miały miejsce operacje gospodarcze:

1.Sporządzono listę płac:

a) wynagrodzenie brutto 2 500,00

b) składki na ubezpieczenia społeczne

c) składki na ubezpieczenia zdrowotne

d) zaliczka na podatek dochodowy

e) potrącone składki na ubezpieczenia grupowe 30,00

2. Narzuty na wynagrodzenia obciążające pracodawcę

3. WB przelew wynagrodzenia na konto pracownika

4. RK wypłacono pracownikowi zaliczkę na cele służbowe 300,00

5. Pracownik przedstawił FV za zakupione materiały eksploatacyjne do kserokopiarki wydane

do zużycia netto 250,00 VAT 55,00 brutto 305,00

6. RK (KW) zwrócono pracownikowi wartość wydatkowanej kwoty ponad zaliczkę 5,00

7. WB zapłacono przelewem podatek od nieruchomości 100,00

8. WB przelew zobowiązań publiczno-prawnych

9. PK naliczono pracownikowi jednorazowe świadczenie urlopowe

a) brutto 750,00

b) podatek dochodowy

10. RK wypłacono pracownikowi jednorazowe świadczenie urlopowe

11. Związek podpisał umowę leasingu operacyjnego. Faktura za pierwszą ratę wynosi:

netto 400,00 VAT 88,00 brutto 488,00

12. WB wpływ środków z oddziału związku 1 000,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia

Uczeń powinien:

- zgromadzić literaturę,

- zapoznać się z treścią zadania,

- otworzyć konta na podstawie podanych informacji w zadaniu,

- obliczyć kwoty operacji 1 b, c, d, 2, 3, 8, 9 c, 10,

- zaksięgować operacje gospodarcze,

- ustalić wartość należności na koniec,

- ustalić wartość zobowiązań na koniec,

- zaprezentować wykonane ćwiczenie,

- dokonać oceny poprawności wykonanego ćwiczenia.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Zalecane metody nauczania – uczenia się:

- objaśnienie,

- ćwiczenia praktyczne w grupach.

Środki dydaktyczne:

- literatura punktu 4.3 niniejszego poradnika,

- kalkulator,

- arkusze papieru,

- pisaki.

Ćwiczenie 4

Ewidencja zapasów materiałowych.

W Związku Motorowym występuje stan zapasów materiałowych w postaci części zamiennych

i narzędzi. Materiały wyceniane są według rzeczywistych cen nabycia. Wartość posiadanych

materiałów wynosi 12.000,00. Materiały pomocnicze księgowane są bezpośrednio w koszty

zużycia i uznawane za koszt.

W okresie sprawozdawczym miały miejsce operacje gospodarze:

1. FV za zakupione i przyjęte do magazynu części zamienne: wartość netto

5 000,00

koszty transportu netto

100,00

VAT

1 122,00

brutto

6 222,00

2. Rw wydano z magazynu części zamienne na cele statutowe związku 500,00

3. FV za zakupione przez pracownika z własnych środków materiały biurowe.

Wydatkowane środki zostały zaakceptowane przez kierownika jednostki i

podlegają rozliczeniu z pracownikiem: netto

150,00

VAT

33,00

brutto

183,00

4. PK materiał uległ zniszczeniu z winy osoby materialnie odpowiedzialnej

200,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres, sposób

wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia

Uczeń powinien:

- zgromadzić literaturę,

- zapoznać się z treścią zadania,

- otworzyć konta na podstawie podanych informacji w zadaniu,

- zaksięgować operacje gospodarcze,

- ustalić wartość zapasów materiałowych na koniec

- zaprezentować wykonane ćwiczenie,

- dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania – uczenia się:

- objaśnienie,

- ćwiczenia praktyczne indywidualne.

Środki dydaktyczne:

- literatura punktu 4.3 niniejszego poradnika,

- kalkulator,

- zeszyt przedmiotowy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

5.3.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) klasyfikować aktywa trwałe

2) klasyfikować środki trwałe

3) klasyfikować wartości niematerialne i prawne

4) definiować środki trwałe w budowie

5) identyfikować inwestycje długoterminowe

6) amortyzować środki trwałe i wartości niematerialne i prawne

7) ewidencjonować typowe operacje dotyczące aktywów trwałych

8) klasyfikować inwestycje krótkoterminowe

9) identyfikować składniki środków pieniężnych

10) ewidencjonować operacje z udziałem środków pieniężnych

11) określić jakie rodzaje rozrachunków mogą prowadzić

jednostki nie prowadzące działalności gospodarczej

12) ewidencjonować typowe operacje dotyczące rozrachunków

13) klasyfikować materiały

14) ewidencjonować typowe operacje dotyczące zmiany stanu materiałów

5.4. Przychody i koszty

5.4.1. Ćwiczenia

Ćwiczenie 1

Ewidencja przychodów i kosztów jednostek nie prowadzących działalności gospodarczej.

Fundacja Ochrony Zwierząt w okresie sprawozdawczym osiągnęła przychody i poniosła koszty.

Na rachunku bieżącym posiada środki: 35 000,00, gotówka w kasie wynosi: 5 000,00.

1. WB wpłata na rachunek bieżący środków przekazanych przez fundatorów

10 000,00

2. Rk wpłata gotówką zbiórki pieniędzy zorganizowanej wśród przyjaciół 500,00

3. Rk wypłacono z kasy środki na zakup karmy dla zwierząt 1

000,00

4. WB wpływ na rachunek bankowy darowizny pieniężnej 3

000,00

5. Rachunek za szczepienia zwierząt 300,00

6. WB przelano część środków pieniężnych na dofinansowanie działalności

schroniska dla zwierząt 7

000,00

7. Fundacja uzyskała pozwolenie i dokonała zbiórki publicznej. Zebraną gotówkę

wpłacono na rachunek bieżący (WB)

2 000,00

8. FV za ulotki informujące o działalności fundacji brutto

200,00

9. FV za zużytą energię elektryczną w pomieszczeniach fundacji brutto

150,00

10. FV za transport bezdomnych zwierząt do schroniska brutto

100,00

11. FV za usługi telekomunikacyjne brutto

250,00

12. WB otrzymano subwencję na działalność statutową fundacji

5 000,00

13. FV za przygotowanie kampanii na rzecz obrony zwierząt 7

000,00

14. WB wpływ środków pochodzących z części przychodu ze sprzedaży

produktów innego podmiotu (marketing wiązany) 15

000,00

15. LP wynagrodzenie brutto pracownika fundacji

1 500,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

16. Pk narzuty na wynagrodzenia obciążające fundację 300,00

17. WB zapłacono z góry (za 6 miesięcy) za czynsz lokalu fundacji

1 200,00

18. Pk rozliczenie kosztu czynszu za bieżący miesiąc ..............

19. PK fundacja wykorzystała otrzymaną subwencję na szkolenia wolontariuszy

5 000,00

20. FV za wykonanie gadżetów, które będą wystawione na aukcję 4

000,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia

Uczeń powinien:

- zgromadzić literaturę,

- zapoznać się z treścią zadania,

- otworzyć konta na podstawie podanych informacji w zadaniu,

- zaksięgować operacje gospodarcze,

- ustalić wartość przychodów z działalności statutowej na koniec,

- ustalić wartość kosztów z działalności statutowej na koniec,

- zaprezentować wykonane ćwiczenie,

- dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania – uczenia się:

- objaśnienie,

- ćwiczenia praktyczne indywidualne.

Środki dydaktyczne:

- literatura punktu 4.4 niniejszego poradnika,

- kalkulator,

- zeszyt przedmiotowy.

Ćwiczenie 2

Ewidencja przychodów i kosztów jednostek nie prowadzących działalności gospodarczej.

Fundacja Ochrony Zwierząt również ponosi koszty i uzyskuje przychody nie zaliczane do

działalności statutowej. Stan środków pieniężnych jak w poprzednim zadaniu. Zakłada się, że

fundacja posiada określone składniki majątkowe, których dotyczą operacje, a nie są dla nich

podane salda początkowe. Poniesione koszty i uzyskane przychody w okresie

sprawozdawczym:

1. WB bank dopisał odsetki od środków na rachunku bankowym

100,00

2. WB wpływ ze sprzedaży posiadanych obligacji długoterminowych

a) wartość sprzedały 8

000,00

b) wartość nabycia

6 500,00

3. Fundacja przedstawiła do dyskonta przed terminem płatności posiadany weksel obcy

a) wartość nominalna weksla

3 000,00

b) kwota otrzymana z weksla

2 800,00

c)potrącone dyskonto

..............

4. Rachunek za sprzedaż zbędnych materiałów

a) przychód ze sprzedaży 300,00

b) wartość ewidencyjna materiałów 250,00

5. Rachunek za sprzedaż nieużywanego urządzenia

a) przychód ze sprzedaży 600,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

b) wartość początkowa 4

000,00

c) dotychczasowe umorzenie

3 700,00

6. Według protokołu szkód na skutek nie zawinionego pożaru w pomieszczeniu

magazynowym uległy zniszczeniu materiały

500,00

7. FV za usuwanie skutków pożaru brutto

200,00

8. WB wpływ odszkodowania za straty losowe

700,00

9. PK naliczono odsetki ustawowe za nieterminową zapłatę 50,00

10. PK dostawca umorzył fundacji zobowiązanie 1

000,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia

Uczeń powinien:

- zgromadzić literaturę,

- zapoznać się z treścią zadania,

- otworzyć konta na podstawie podanych informacji w zadaniu,

- dokonać dekretacji podanych operacji gospodarczych.

- ustalić wartość przychodów z działalności nie zaliczanej do statutowej na koniec,

- ustalić wartość kosztów z działalności nie zaliczanej statutowej na koniec,

- zaprezentować wykonane ćwiczenie,

- dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania – uczenia się:

- objaśnienie,

- ćwiczenia praktyczne indywidualne.

Środki dydaktyczne:

- literatura punktu 4.4 niniejszego poradnika,

- kalkulator,

- zeszyt przedmiotowy.

5.4.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) określić jakie koszty ponosi jednostka nie prowadząca działalności

gospodarczej

2) sklasyfikować te koszty

3) określić, które koszty powinny być rozliczane w czasie

4) rozliczyć koszty międzyokresowe czynne i bierne

5) dokonać ewidencji typowych operacji związanych z ponoszeniem

kosztów

6) określić jakie przychody uzyskuje jednostka nie prowadząca

działalności gospodarczej

7) dokonać klasyfikacji przychodów

8) określić jakie przychody należy rozliczać w czasie

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

9) rozliczyć przychody w czasie

10) ewidencjonować typowe operacje dotyczące przychodów

11) ewidencjonować straty i zyski nadzwyczajne

12) obliczyć wynik zdarzeń nadzwyczajnych

5.5. Wynik finansowy

5.5.1. Ćwiczenia

Ćwiczenie 1

Ustalanie i podział wyniku finansowego netto.

Na koniec roku obrotowego konta jednostki nie prowadzącej działalności gospodarczej

wykazują obroty:

400 Koszty realizacji zadań statutowych

15 000,00

411 Amortyzacja

1 000,00

412 Zużycie materiałów i energii

1 800,00

413 Usługi obce

1 500,00

414 Podatki i opłaty 200,00

415 Wynagrodzenia

2 400,00

416 Świadczenia na rzecz pracowników

500,00

417 Pozostałe koszty administracyjne

700,00

701 Składki brutto określone statutem

4 000,00

702 Inne przychody określone statutem oraz dotacje i subwencje

25 000,00

750 Przychody finansowe

800,00

751 Koszty finansowe

300,00

760 Pozostałe przychody

1 300,00

761 Pozostałe koszty

900,00

770 Zyski nadzwyczajne

100,00

771 Straty nadzwyczajne

100,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia

Uczeń powinien:

- zgromadzić literaturę,

- zapoznać się z treścią zadania,

- nanieść obroty na konta,

- dokonać księgowań rocznych w celu ustalenia wyniku finansowego,

- na podstawie salda końcowego konta „Wynik finansowy” ustalonego na podstawie danych

na koniec roku, otworzyć konto „Wynik finansowy” na początek następnego roku,

- dokonać przeksięgowania wyniku na konto „Rozliczenie wyniku finansowego”,

- rozliczyć wynik finansowy przeznaczając 60% na zwiększenie funduszu statutowego,

pozostałą część na zwiększenie przychodów z działalności statutowej.

- zaprezentować wykonane ćwiczenie,

- dokonać oceny poprawności wykonanego ćwiczenia.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Zalecane metody nauczania – uczenia się:

- objaśnienie,

- praca z materiałami źródłowymi,

- ćwiczenia praktyczne w grupach.

Środki dydaktyczne:

- literatura punktu 4.5 niniejszego poradnika,

- kalkulator,

- arkusze papieru,

- pisaki.

Ćwiczenie 2

Rozliczyć wynik finansowy.

Konto „Wynik finansowy” jednostki nie prowadzącej działalności gospodarczej na koniec roku

wykazało nadwyżkę kosztów nad przychodami 2 200,00. Jednostka dokonuje przeksięgowań

wyniku na rozliczenia międzyokresowe kosztów. W następnym roku po zatwierdzeniu

sprawozdania finansowego dokonano rozliczenia ujemnej różnicy w koszty zadań statutowych.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia

Uczeń powinien:

- zgromadzić literaturę,

- zapoznać się z treścią zadania,

- otworzyć konto „Wynik finansowy”,

- dokonać przeksięgowania wyniku finansowego,

- rozliczyć wynik finansowy.

- zaprezentować wykonane ćwiczenie,

- dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania – uczenia się:

- objaśnienie,

- praca z materiałami źródłowymi,

- ćwiczenia praktyczne indywidualne.

Środki dydaktyczne:

- literatura punktu 4.5 niniejszego poradnika,

- kalkulator,

- zeszyt przedmiotowy.

Ćwiczenie 3

Ustalić wynik na kolejnych etapach działalności.

Na koniec roku obrotowego koszty i przychody jednostki nie prowadzącej działalności

gospodarczej przedstawiają się:

Koszty realizacji zadań statutowych

12 000,00

Amortyzacja

1 000,00

Zużycie materiałów i energii

1 600,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Usługi obce

500,00

Podatki i opłaty 400,00

Wynagrodzenia

2 500,00

Świadczenia na rzecz pracowników

520,00

Pozostałe koszty administracyjne

300,00

Składki brutto określone statutem

3 500,00

Inne przychody określone statutem oraz dotacje i subwencje

21 000,00

Przychody finansowe

600,00

Koszty finansowe

300,00

Pozostałe przychody

1 100,00

Pozostałe koszty

800,00

Zyski nadzwyczajne

200,00

Straty nadzwyczajne

180,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia

Uczeń powinien:

- zgromadzić literaturę,

- zapoznać się z treścią zadania,

- obliczyć wynik na działalności statutowej,

- obliczyć wynik finansowy brutto na całokształcie działalności,

- obliczyć wynik finansowy ogółem,

- zaprezentować wykonane ćwiczenie,

- dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania – uczenia się:

- objaśnienie,

- praca z materiałami źródłowymi,

- ćwiczenia praktyczne w grupach.

Środki dydaktyczne:

- literatura punktu 4.5 niniejszego poradnika,

- kalkulator,

- arkusze papieru,

- pisaki.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

5.5.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) zdefiniować wynik finansowy jednostki nie dochodowej

□

□

2) obliczyć kolejne etapy wyniku finansowego

□

□

3) ustalić księgowo wynik finansowy

□

□

4) dokonać przeksięgowania wyniku finansowego

□

□

5) dokonać rozliczenia wyniku finansowego

□

□

5.6. Sprawozdawczość finansowa

5.6.1. Ćwiczenia

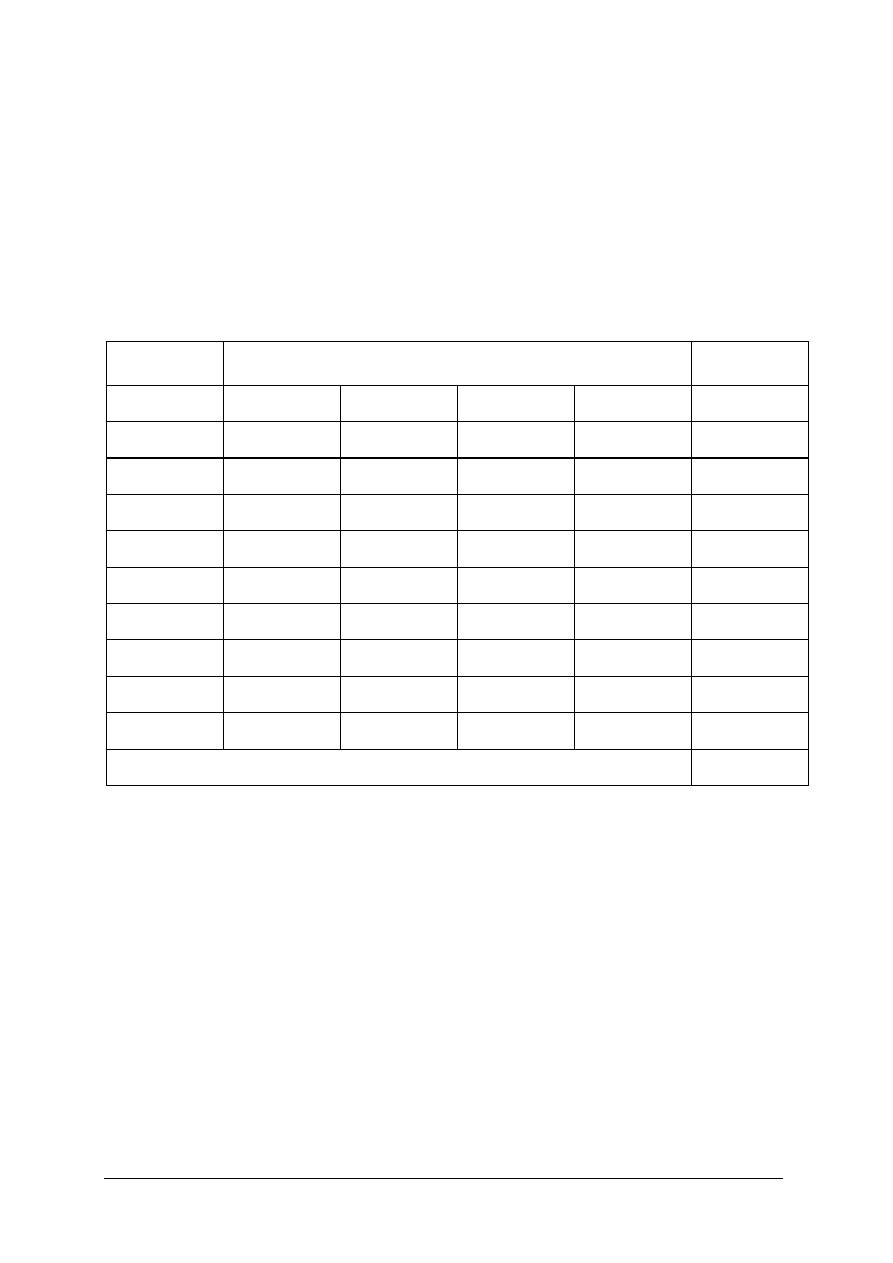

Ćwiczenie 1

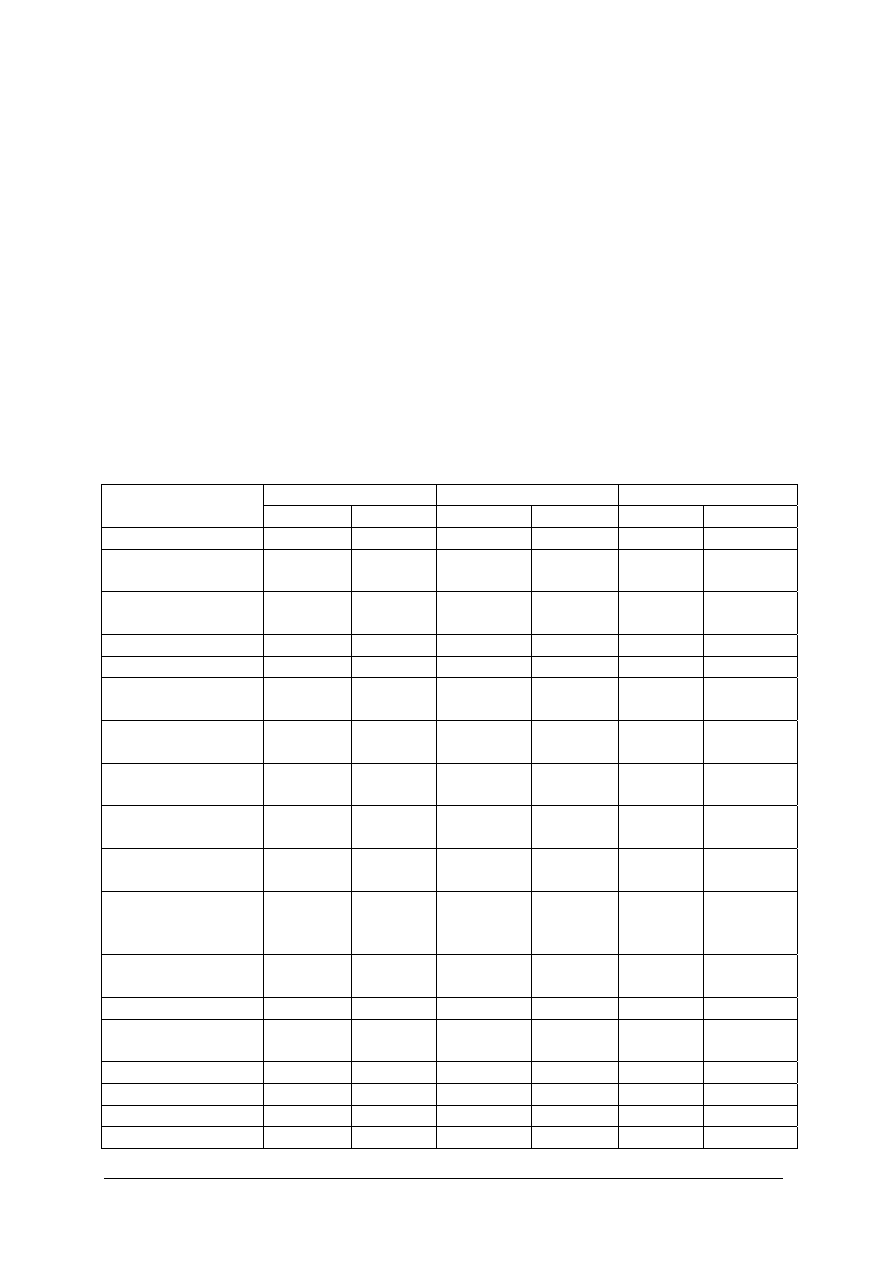

Sporządzić bilans i rachunek wyników.

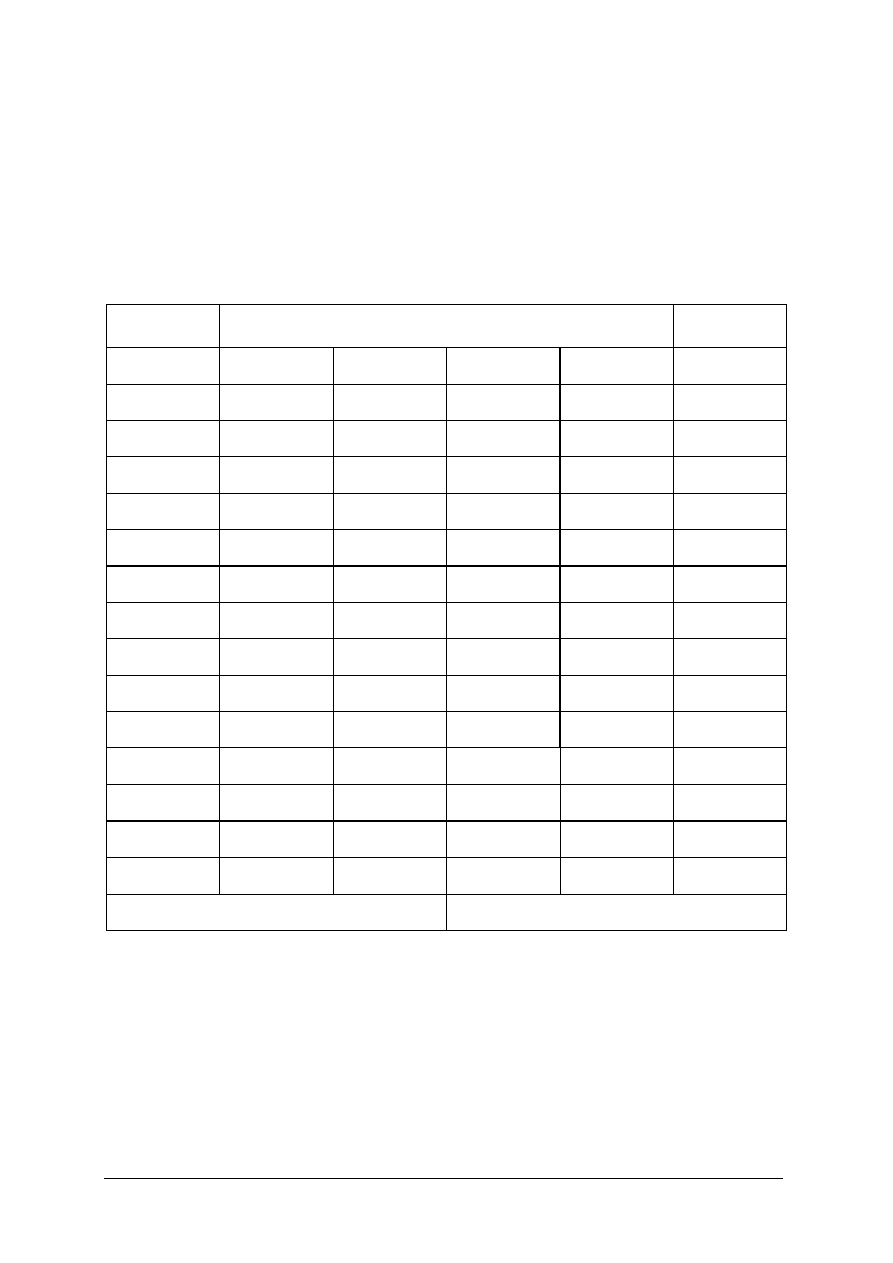

Zestawienie obrotów i sald jednostki nie prowadzącej działalności gospodarczej na koniec roku

obrotowego wykazuje:

Bilans otwarcia

Obroty

Bilans zamknięcia

Konta

Wn Ma Wn Ma Wn Ma

Środki trwałe

22 000,00

26 000,00

26 000,00

Inwestycje

długoterminowe

2 000,00

6 700,00

6 700,00

Odpisy

umorzeniowe

2 700,00

8 400,00

8 400,00

Kasa

1 200,00

4 230,00 2 100,00 2 130,00

Rachunek bieżący

17 000,00

39 000,00 26 000,00 13 000,00

Inne rachunki

bankowe

1 100,00

1 700,00

1 100,00

600,00

Rozrachunki z

odbiorcami

1 700,00

400,00

1 300,00

Rozrachunki z

dostawcami

3 100,00

1 600,00

5 800,00

4 200,00

Rozrachunki

publicznoprawne

3 400,00

5 200,00

5 200,00

Rozrachunki z

pracownikami

900,00

180,00

10 980,00

10 700,00

480,00

200,00

Odpisy

aktualizujące

należności

700,00

700,00

Koszty realizacji

zadań statutowych

3 600,00

3 600,00

Amortyzacja

500,00 500,00

Zużycie materiałów

i energii

600,00

600,00

Usługi obce

1 200,00 1 200,00

Podatki i opłaty

300,00 300,00

Wynagrodzenia

9 000,00 9000,00

Świadczenia na

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

rzecz pracowników

2 600,00 2600,00

Pozostałe koszty

administracyjne

500,00

500,00

Składki brutto

określone statutem

4 300,00

4300,00

Inne przychody

określone statutem,

dotacje, subwencje

15 800,00

15 800,00

Przychody

finansowe

530,00 530,00

Koszty finansowe

500,00 500,00

Pozostałe przychody

1 800,00 1 800,00

Pozostałe koszty

1 550,00 1 550,00

Straty nadzwyczajne

100,00 100,00

Zyski nadzwyczajne

100,00 100,00

Fundusz statutowy

33 470,00 1 860,00 36 490,00

34 630,00

Wynik finansowy

1 350,00

2080,00

2 080,00

Razem:

44 200,00 44 200,00 141 950,00 141950,00 50 210,00 50 210,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia

Uczeń powinien:

- zgromadzić literaturę,

- zapoznać się z treścią zadania,

- sporządzić rachunek wyników uwzględniając stan na koniec, biorąc pod uwagę obroty

odpowiednich kont,

- sporządzić bilans uwzględniając stan na początek i koniec, biorąc pod uwagę obroty

odpowiednich kont.

- zaprezentować wykonane ćwiczenie,

- dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania – uczenia się:

- metoda projektów

- praca z materiałami źródłowymi,

- ćwiczenia praktyczne w grupach.

Środki dydaktyczne:

- literatura punktu 4.6 niniejszego poradnika,

- kalkulator,

- arkusze papieru,

- pisaki.

Ćwiczenie 2

Klasyfikacja dokumentów księgowych w jednostkach nie prowadzących działalności

gospodarczej.

Jednostka posiada w swoich zbiorach następujące dokumenty:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

- roczne sprawozdanie finansowe z poprzedniego roku .............,

- kraty wynagrodzeń pracowników ............,

- księgi rachunkowe z poprzedniego roku ............,

- faktury zakupu ............,

- raporty kasowe ............,

- spis z natury sporządzony na koniec poprzedniego roku ............,

- dowody magazynowe .........,

- wyciągi bankowe ...........,

- deklaracje podatkowe złożone w urzędzie skarbowym .............,

- zasady gospodarowania funduszem statutowym ..........,

- potwierdzenie o rejestracji jednostki w Krajowym Rejestrze Sądowym ............ .

Sposób wykonania ćwiczenia

Uczeń powinien:

- zgromadzić literaturę,

- zapoznać się z treścią zadania,

- zapoznać się z rozdziałem drugim ustawy o rachunkowości,

- przeanalizować i nadać kategorię dokumentom posiadanym przez jednostkę,

- uzupełnić arkusz ćwiczeniowy – tekst z lukami,

- zaprezentować wykonane ćwiczenie,

- dokonać oceny poprawności.

Zalecane metody nauczania – uczenia się:

- metoda projektów

- praca z materiałami źródłowymi,

- ćwiczenia praktyczne w grupach.

Środki dydaktyczne:

- literatura punktu 4.6 niniejszego poradnika,

- literatura do JM 412[01].Z1.01 Organizowanie rachunkowości w przedsiębiorstwie,

- ustawa o rachunkowości,

- arkusze ćwiczeniowe zawarte w ćwiczeniu 2.

5.6.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) wymienić elementy sprawozdania finansowego jednostki nie

prowadzącej działalności gospodarczej

2) określić strukturę bilansu jednostki nie prowadzącej działalności

gospodarczej

3) określić strukturę rachunku wyników jednostki nie prowadzącej

działalności gospodarczej

4) sporządzić bilans i rachunek wyników

5 określić co zawiera informacja dodatkowa jednostki nie prowadzącej

działalności gospodarczej

6) określić odpowiedzialność kierownika jednostki w różnych

aspektach tej działalności jednostki niedochodowej

7) określić kategorię archiwalną dokumentów jednostki

niedochodowej

8) sporządzić zestawienie obrotów i sald

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

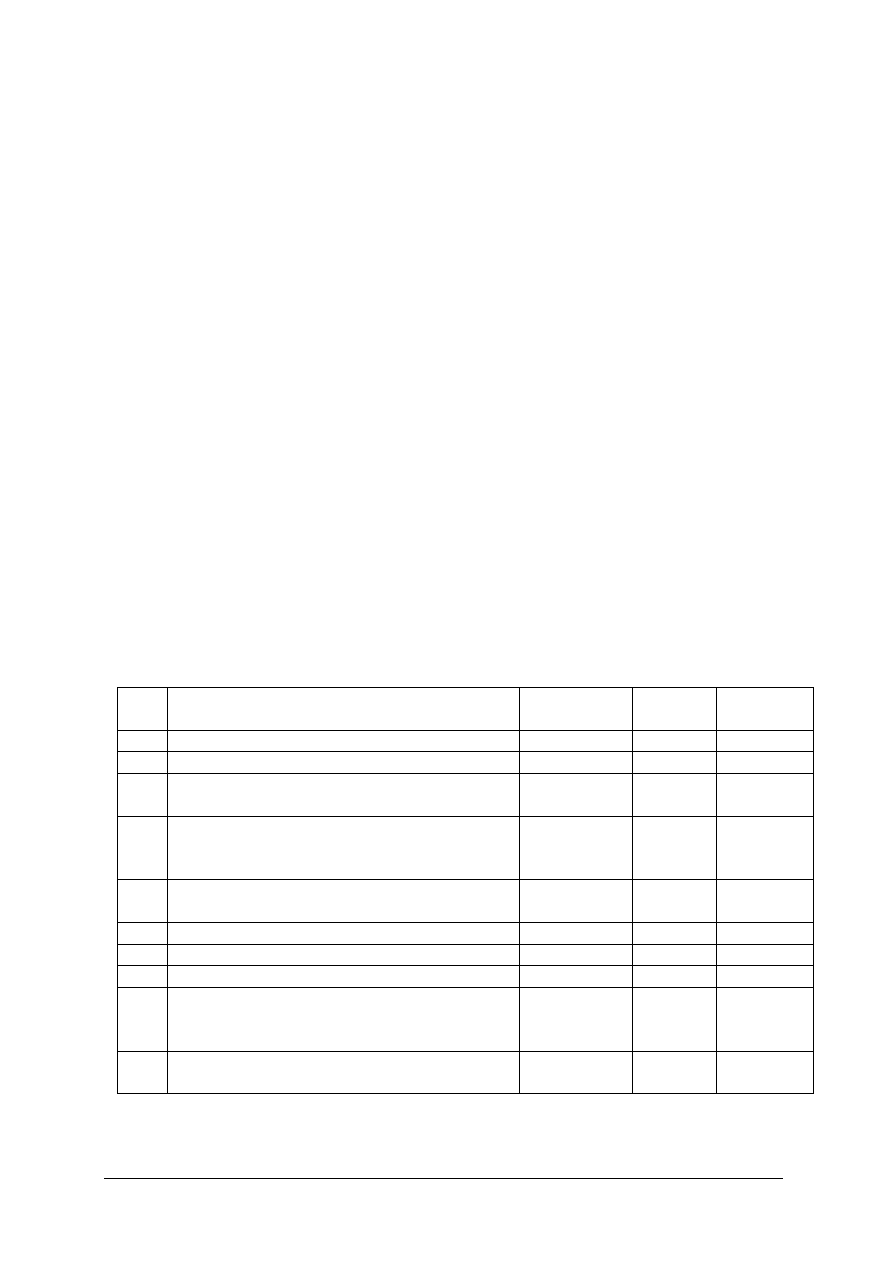

6. EWALUACJA OSIĄGNIĘĆ UCZNIA

Test nr 1

Test składa się z 15 zadań jednokrotnego wyboru, z których:

− zadania 1, 2, 3, 4, 5, 7, 8, 9, 10, 14, są z poziomu podstawowego,

− zadania 6, 11, 12, 13, 15, są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za złą odpowiedź lub jej brak uczeń

otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

− dopuszczający – za rozwiązanie co najmniej 5 zadań z poziomu podstawowego,

− dostateczny – za rozwiązanie co najmniej 8 zadań z poziomu podstawowego,

− dobry – za rozwiązanie 11 zadań, w tym 8 z poziomu podstawowego i co najmniej 3

z poziomu ponadpodstawowego,

− bardzo dobry – za rozwiązanie 13 zadań, w tym 9 z poziomu podstawowego i co najmniej 4

z poziomu ponadpodstawowego.

Klucz odpowiedzi:

Test jednokrotnego wyboru: 1. c, 2. a, 3. c, 4. b, 5. c, 6. a, 7. d, 8. a, 9. a, 10. b,

11. c, 12. d, 13. b, 14. c, 15. d.

Plan testu

Nr

zad.

Cel operacyjny (mierzone osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1.

Określić charakter działalności jednostki nie

prowadzącej działalności gospodarczej

B P C

2. Zastosować uregulowania prawne

C

P

A

3. Ustalić wynik finansowy

C

P

C

4. Ustalić elementy sprawozdawczości

C P B

5. Ustalić zasady gospodarki magazynowej

C

P

C

6. Określić zakres sprawozdawczości C

PP

A

7. Określić strukturę kosztów

C

P

D

8. Określić źródła tworzenia funduszu statutowego

C

P

A

9.

Ustalić wynik finansowy brutto jednostki nie

prowadzącej działalności gospodarczej

C

P

A

10. Ustalić przeznaczenie wyniku finansowego

C

P

B

11. Wyceniać aktywa

C

PP

C

12. Ustalić kategorię przychodów

C

PP

D

13. Określić strukturę bilansu

C

PP

B

14. Określić strukturę kosztów

C P C

15. Wskazać metodę sporządzania bilansu

C

PP

D

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Materiały dla ucznia:

− instrukcja,

− zestaw zadań testowych,

− karta odpowiedzi.

Przebieg testowania

Instrukcja dla nauczyciela

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem co najmniej

jednotygodniowym.

2. Przygotuj odpowiednią liczbę testów.

3. Zapewnij samodzielność podczas rozwiązywania zadań.

4. Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

5. Zapytaj, czy uczniowie wszystko zrozumieli. Wszelkie wątpliwości wyjaśnij.

6. Nie przekraczaj przeznaczonego czasu na test.

Instrukcja dla ucznia

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem zadań testowych.

4. Zadanie zawiera 15 pytań testu teoretycznego, który jest testem wyboru, prawidłowa

odpowiedź jest tylko jedna.

5. Udzielaj odpowiedzi na załączonej karcie odpowiedzi stawiając znak x. W przypadku

pomyłki zaznacz błędną odpowiedź kółkiem i zakreśl odpowiedź prawidłową.

6. Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt, za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

7. Rozwiązuj zadania samodzielnie.

8. Na rozwiązanie testu masz 30 min.

Zestaw zadań testowych

1. Określenie charakteru działalności non-profit oznacza:

a) przekazywanie osiągniętego zysku na cele statutowe,

b) wykonywanie działalności statutowej w oparciu o prowadzoną działalność gospodarczą,

c) wykonywanie działalności statutowej bez możliwości prowadzenia działalności

gospodarczej,

d) pokrywanie kosztów z osiąganych przychodów.

2. Jeżeli fundacja podejmie działalność gospodarczą w trakcie roku obrotowego:

a) z dniem podjęcia działalności gospodarczej podlega ustawie o rachunkowości,

b) podlega ustawie o rachunkowości od następnego roku,

c) w ogóle nie podlega ustawie o rachunkowości,

d) zaczyna podlegać ustawie o podatku dochodowym od osób prawnych.

3. Dodatnią różnicę przychodów nad kosztami można przeznaczyć:

a) tylko na zwiększenie funduszu statutowego,

b) tylko na zwiększenie przychodów przyszłego roku,

c) między innymi na zwiększenie funduszu statutowego,

d) na zmniejszenie kosztów przyszłego roku.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

4. Stowarzyszenie nie prowadzące działalności gospodarczej musi na koniec roku:

a) sporządzić bilans,

b) sporządzić bilans, rachunek wyników, informację dodatkową,

c) nie musi sporządzać sprawozdania finansowego,

d) rachunek przepływów pieniężnych.

5. Jednostka nie prowadząca działalności gospodarczej:

a) nie może prowadzić gospodarki magazynowej,

b) musi zakupione materiały zaliczać bezpośrednio w koszty,

c) może prowadzić gospodarkę magazynową,

d) może prowadzić gospodarkę magazynową, jeżeli ma taki zapis w statucie.

6. Jeżeli jednostka nie prowadząca działalności gospodarczej posiada samobilansujące się

oddziały:

a) każdy z nich sporządza sprawozdania finansowe,

b) sprawozdanie finansowe sporządza tylko jednostka macierzysta,

c) oddziały nie mogą sporządzać sprawozdań finansowych,

d) oddziały sporządzają sprawozdanie finansowe wspólne.

7. Do kosztów podstawowych jednostki nie prowadzącej działalności gospodarczej zalicza się:

a) koszty prowizji,

b) koszty zakupu,

c) koszty sprzedaży środka trwałego,

d) koszty świadczeń zgodnych ze statutem.

8. Fundusz statutowy może być tworzony z:

a) darowizn,

b) emisji akcji,

c) sprzedaży udziałów,

d) kredytu.

9. Wynik finansowy brutto jednostki nie prowadzącej działalności gospodarczej stanowi:

a) nadwyżkę przychodów nad kosztami,

b) nadwyżkę przychodów nad kosztami skorygowaną o wynik zdarzeń nadzwyczajnych,

c) nadwyżkę przychodów nad kosztami z działalności statutowej,

d) nie występuje taka kategoria.

10. W jednostce nie prowadzącej działalności gospodarczej:

a) może pozostać nie podzielony wynik z lat ubiegłych,

b) nie może pozostać nie podzielony wynik z lat ubiegłych,

c) nie dokonuje się podziału wyniku finansowego,

d) jednostka nie prowadząca działalności gospodarczej nie uzyskuje wyniku finansowego.

11. Inwestycje długoterminowe fundacji wycenia się:

a) co dwa lata,

b) nie wycenia się,

c) nie rzadziej niż na dzień bilansowy,

d) fundacja nie może posiadać inwestycji długoterminowych.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

12. Naliczone, nie otrzymane odsetki ustawowe w jednostkach niedochodowych stanowią:

a) przychód bieżącego okresu,

b) nie stanowią przychodu,

c) jednostki niedochodowe nie naliczają odsetek,

d) przychód przyszłych okresów.

13. Rozliczenia międzyokresowe kosztów bierne są ujmowane w:

a) aktywach bilansu,

b) w pasywach bilansu,

c) nie są ujmowane w bilansie,

d) są ujmowane w rachunku wyników jako koszt.

14. Koszt podatków i opłat związków zawodowych stanowi:

a) koszty statutowe,

b) koszty pozostałe

c) koszty administracyjne,

d) koszty finansowe.

15. Bilans jednostki nie prowadzącej działalności gospodarczej sporządza się:

a) metodą brutto,

b) metodą netto,

c) metodą brutto, a uzupełniające dane wykazuje się w informacji dodatkowej,

d) metodą netto, a uzupełniające dane wykazuje się w informacji dodatkowej.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

KARTA ODPOWIEDZI

Imię i nazwisko ................................................................................................

Prowadzenie rachunkowości jednostek nie prowadzących działalności

gospodarczej

Zakreśl poprawną odpowiedź.

Nr

zadania

Odpowiedź Punkty

1

a b c d

2

a b c d

3

a b c d

4

a b c d

5

a b c d

6

a b c d

7

a b c d

8

a b c d

9

a b c d

10

a b c d

11

a b c d

12

a b c d

13

a b c d

14

a b c d

15

a b c d

Razem:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Test nr 2

Test składa się z 10 zadań jednokrotnego wyboru, wymagających dodatkowych wyliczeń

w pamięci lub na kartce, z których:

− zadania 2, 5, 6, 7, 9, są z poziomu podstawowego,

− zadania 1, 3, 4, 8, 10, są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za złą odpowiedź lub jej brak uczeń

otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

− dopuszczający – za rozwiązanie co najmniej 3 zadań z poziomu podstawowego,

− dostateczny – za rozwiązanie co najmniej 4 zadań z poziomu podstawowego,

− dobry – za rozwiązanie 7 zadań, w tym co najmniej 2 z poziomu ponadpodstawowego,

− bardzo dobry – za rozwiązanie 9 zadań, w tym co najmniej 4 z poziomu

ponadpodstawowego.

Klucz odpowiedzi:

Test jednokrotnego wyboru: 1. b, 2. a, 3. c, 4. b, 5. b, 6. d, 7. c, 8. a, 9. d, 10. b.

Plan testu

Nr

zad.

Cel operacyjny (mierzone osiągnięcia ucznia) Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1. Rozliczyć koszty w czasie

C

PP

B

2. Obliczyć amortyzację C

P

A

3.

Zastosować przepisy archiwizacji dokumentów

księgowych

C

PP

C

4.

Obliczyć wartość początkową środków

trwałych (ustalić zmianę wartości majątku w

wyniku jego nabycia)

C

PP

B

5. Ewidencjonować przychody

C

P

B

6. Ewidencjonować przychody

C

P

D

7. Obliczyć elementy wyniku finansowego

C

P

C

8. Obliczyć dyskonto weksla (obliczyć koszty)

C

PP

A

9.

Zastosować zasadę równowagi bilansowej

podczas sporządzania bilansu – jednego z

elementów sprawozdania finansowego.

C

P

D

10.

Dokonać wyceny aktywów na dzień bilansowy

mającej wpływ na wartość majątku

C

PP

B

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Materiały dla ucznia:

− instrukcja,

− zestaw zadań testowych,

− karta odpowiedzi,

− pomocnicze kartki do obliczeń.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Przebieg testowania

Instrukcja dla nauczyciela

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem co najmniej

jednotygodniowym.

2. Przygotuj odpowiednią liczbę testów.

3. Zapewnij samodzielność podczas rozwiązywania zadań.

4. Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

5. Zapytaj, czy uczniowie wszystko zrozumieli. Wszelkie wątpliwości wyjaśnij.

6. Nie przekraczaj przeznaczonego czasu na test.

Instrukcja dla ucznia

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem zadań testowych.

4. Zadanie zawiera 10 pytań testu praktycznego, który jest testem wyboru, prawidłowa

odpowiedź jest tylko jedna, w celu udzielenia odpowiedzi niezbędne są obliczenia

w pamięci lub na osobnej kartce.

5. Udzielaj odpowiedzi na załączonej karcie odpowiedzi stawiając znak x. W przypadku

pomyłki zaznacz błędną odpowiedź kółkiem i zakreśl odpowiedź prawidłową.

6. Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt, za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

7. Rozwiązuj zadania samodzielnie.

8. Na rozwiązanie testu masz 30 min.

Zadania:

1. Stowarzyszenie opłaciło polisę ubezpieczeniową za cały rok 1 200,00. Na koniec roku

obrotowego rozliczyło koszty polisy za 7 miesięcy. W bilansie ujmie kwotę:

a) 700,00,

b) 500,00,

c) 1 200,00,

d) w ogóle nie ujmie.

2. Fundacja zakupiła i wydała do użytkowania samochód ciężarowy w czerwcu br. Będzie

amortyzowała samochód metodą degresywną. Wartość początkowa wynosi 90 000,00, stopa

amortyzacji 20%, współczynnik 2. W pierwszym roku miesięczna wartość amortyzacji

wyniesie:

a) 3

000,00,

b) 1

500,00,

c) 6

000,00,

d) 7

500,00.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

3. Jednostka nie prowadząca działalności gospodarczej, zatrudniającej pracowników, liście

płac powinna nadać kategorię:

a) A,

b) B5,

c) B50,

d) B3.

4. Związek nie będący płatnikiem VAT zakupił urządzenie techniczne według faktury VAT:

netto 4 000,00, VAT 880,00, brutto 4 880,00. Urządzenie wymagało montażu, którego koszt

wyniósł 200,00. Związek poniósł koszt przeszkolenia pracownika 250,00. Zakupione

urządzenie zostanie wprowadzone według ustalonej wartości początkowej:

a) 4 450,00,

b) 5 080,00,

c) 5 330,00,

d) 4 200,00.

5. Otrzymanie przelewem składek członkowskich w trakcie roku zostanie zapisane w księgach:

a) Wn Rachunek bieżący Ma Fundusz statutowy ,

b) Wn Rachunek bieżący Ma Składki określone statutem,

c) Wn Rachunek bieżący Ma Pozostałe przychody,

d) Wn Rachunek bieżący Ma Inne przychody z działalności statutowej.

6. Świadczenia pieniężne wypłacone gotówką zgodnie ze statutem zostaną zapisane:

a) Wn Kasa Ma Koszty realizacji zadań statutowych,

b) Wn Kasa Ma Świadczenia na rzecz pracowników,

c) Wn Kasa Ma Pozostałe koszty,

d) Ma Kasa Wn Koszty realizacji zadań statutowych.

7. Koszty realizacji zadań statutowych wynoszą 5 000,00, przychody z działalności statutowej

9 000,00, koszty administracyjne 4 000,00, pozostałe przychody 1 000,00, koszty finansowe

400,00, straty nadzwyczajne 100,00. Wynik finansowy brutto na całokształcie działalności

wynosi:

a) 500,00,

b) 4 000,00,

c) 600,00,

d) 0 ,00.

8. Fundacja przedstawiła do realizacji po 30 dniach weksel obcy o wartości nominalnej

3 000,00.

Termin

płatności weksla wynosił 90 dni, stopa dyskonta 20%. Bank wypłacił kwotę z weksla:

a) 2 900,00

b) 3 000,00

c) 2 950,00

d) 2 800,00

9. Aktywa trwałe Stowarzyszenia wynoszą 5 000,00, aktywa obrotowe 6 000,00, zobowiązania

4 000,00. Fundusze własne wynoszą:

a) 11 000,00,

b) 5 000,00,

c)15 000,00,

d) 7 000,00.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

10. Należności wynoszą 2 000,00, naliczone odsetki od nieterminowych spłat 100,00, odpis

aktualizujący należność zagrożoną 300,00.Stan należności w bilansie będzie wynosił:

a) 2 100,00,

b) 1 800,00,

c) 1 700,00,

d) 1 600,00.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

KARTA ODPOWIEDZI

Imię i nazwisko ................................................................................................

Prowadzenie rachunkowości jednostek nie prowadzących działalności

gospodarczej

Zakreśl poprawną odpowiedź.

Nr

zadania

Odpowiedź Punkty

1

a b c d

2

a b c d

3

a b c d

4

a b c d

5

a b c d

6

a b c d

7

a b c d

8

a b c d

9

a b c d

10

a b c d

Razem:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

7. LITERATURA

1. Czubakowska K., Wniarska K.: Rachunkowość fundacji, stowarzyszeń i innych jednostek

nieprowadzących działalności gospodarczej. PWE, Warszawa 2004,

2. Rachunkowość jednostek nieprowadzących działalności gospodarczej, praca zbiorowa pod

redakcją A. K. Sowińskiej. Difin, Warszawa 2002,

3. Rachunkowość stowarzyszeń, fundacji, organizacji non-profit. INFOR, Warszawa 2005,

4. Rachunkowość, Zasady prowadzenia po nowelizacji ustawy o rachunkowości, praca

zbiorowa pod redakcją T. Kiziukiewicz. Ekspert, Wrocław 2001,

5. Rozporządzenie Ministra Finansów z dnia 15 listopada 2001 r. w sprawie szczególnych

zasad rachunkowości dla niektórych jednostek niebędących spółkami handlowymi,

nieprowadzących działalności gospodarczej (Dz. U. 137, poz. 1539 ze zm.),

6. Ustawa o rachunkowości z dnia 29 września 1994 r. (Dz. U. Z 2002 r. nr 76, poz. 694 ze

zm.).

7. Ustawa o swobodzie działalności gospodarczej z 02 lipca 2004 r. (Dz. U. 2004 r. Nr 173,

poz. 1807 ze zm.).

Wyszukiwarka

Podobne podstrony:

13 Prowadzenie rachunkowości jednostek organizacyjnych

Prowadzenie rachunkowości jednostek organizacyjnych nie prowadzących działalności gospodarczej

Prowadzenie rachunkowości jednostek organizacyjnych nie prowadzących działalności gospodarczej

Prowadzenie rachunkowości jednostek organizacyjnych nie prowadzących działalności gospodarczej

13 Prowadzenie rachunkowosci je Nieznany (2)

Rachunkowość - wykłady - 07, Formalne, prawne i organizacyjne aspekty prowadzenia rachunkowości

13 Prowadzenie ksiag rachunkowy Nieznany (2)

Prowadzenie ewidencji księgowej w jednostkach organizacyjnych sfery budżetowej

13 Prowadzenie ksiąg rachunkowych

18 Prowadzenie procesów jednostkowych w technologii

PODSTAWY INDYWIDUALNYCH MECHANIZMÓW ZAANGAŻOWANIA JEDNOSTKI W ORGANIZACJI

41 44 ROZ w spr europejskich aprobat tech oraz polskich jednostek organizacyjnych upoważniony

umowa prowadzenie rachunku biezacego

zasady prowadzenia rachunkowosci wraz z metodami wyceny aktywow i pasywow oraz ustaleniem wyniku fin

kre 9clenia+polskich+jednostek+organizacyjnych+upowa bfnionych+do+wydawania+europejskich+aprobat+tec

Dokumentacja polityki rachunkowości w jednostkach budżetowych(1)

więcej podobnych podstron