____________________________________________________________________________________________

1

1.

Prognoza finansowa dla przedsiębiorstwa XYZ

1.1

Założenia ogólne dotyczące prognozy finansowej

Sporządzona prognoza finansowa opiera się na następujących ogólnych założeniach:

a)

funkcjonowanie przedsiębiorstwa — zakłada się, że przedsiębiorstwo kontynuuje

działalność jako niezależny podmiot prawa handlowego;

b) horyzont czasowy prognozy

— prognozą objęty jest okres od 2002 do 2006r.;

c)

prognozowane wartości — prognoza dotyczy wartości nominalnych (w cenach zmiennych),

wszystkie zestawienia finansowe budowane są w oparciu o wartości netto (bez podatku

VAT);

d) oczekiwana stopa inflacji

— przyjęto, iż w analizowanym okresie roczne stopy inflacji będą

kształtować się na następujących poziomach:

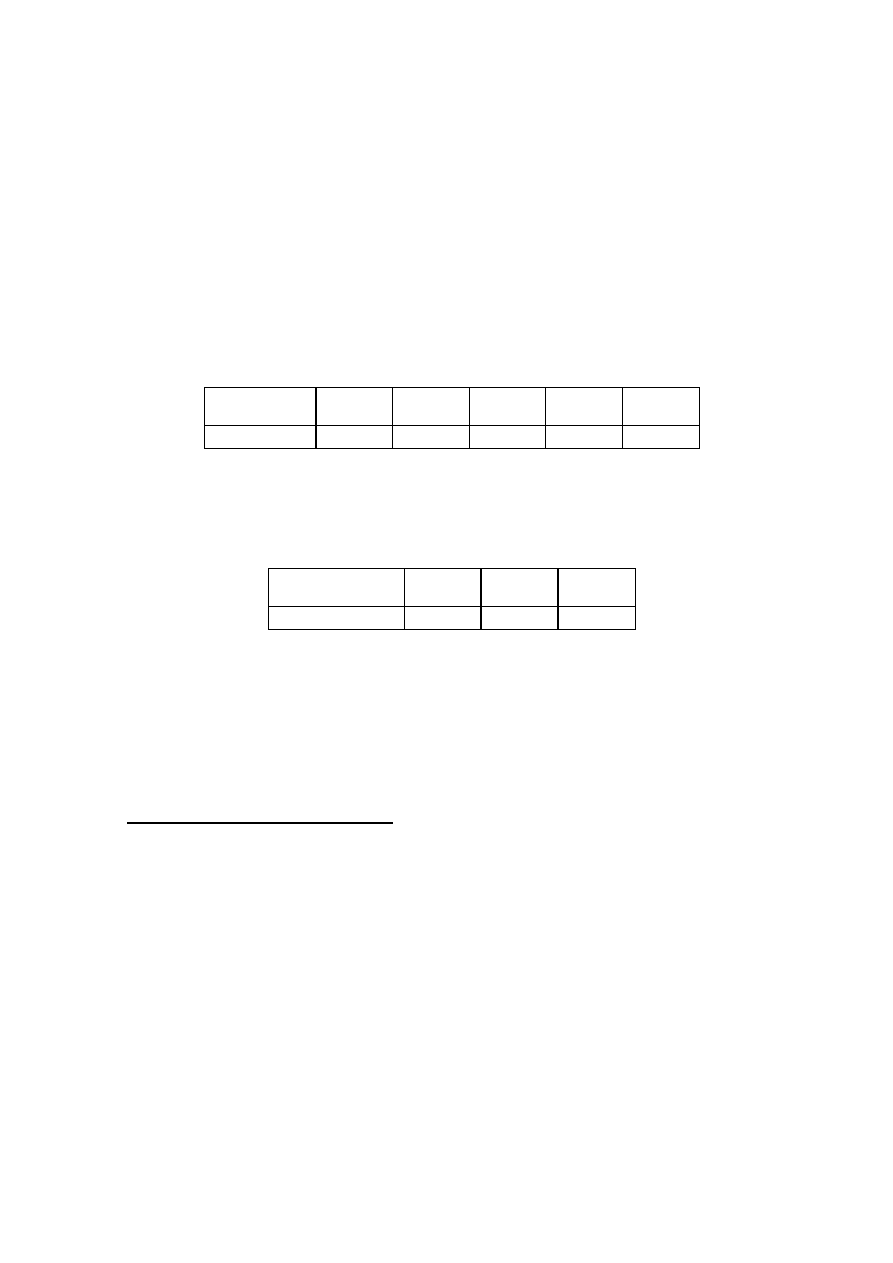

Tabela 1. Oczekiwana stopa inflacji

Rok

2002

2003

2004

2005

2006

Stopa inflacji

7,5%

6,5%

5,5%

4,5%

4%

e)

stopa podatku dochodowego od osób prawnych — przy prognozowaniu rachunku wyników

uwzględniono przewidziany w ustawie o podatku dochodowym od osób prawnych

harmonogram zmian stopy podatkowej, prezentowany w zamieszczonej poniżej tabeli.

Tabela 2.

Stopy podatku dochodowego od osób prawnych w latach 2001-2006

Rok

2002

2003

2004-06

Stopa podatku

28%

24%

22%

f) inwestycje

— przyjęto, że przedsiębiorstwo będzie w każdym roku okresu objętego

prognozą realizowało inwestycje odtworzeniowe na poziomie równym odpisom

amortyzacyjnym.

1.2

Założenia dotyczące prognozy przychodów i kosztów

Prognoza rachunków zysków i strat została sporządzona na podstawie następujących

założeń:

1)

Prognoza przychodów ze sprzedaży

a) przychody ze sprzedaży produktów

W prognozie uwzględniono następujące pozycje asortymentowe: produkt A, produkt

B, produkt C, produkt D, produkt E, produkt F oraz produkt G (efekt uboczny powstający

podczas produkcji produktu F).

Wielkości produkcji (w tonach) poszczególnych produktów w latach 2002-2006

przyjęto na poziomach zakładanych przez przedsiębiorstwo. Szczegółowe informacje o

przewidywanych wielkościach sprzedaży poszczególnych pozycji asortymentowych

zawarte są w tabeli 3 zamieszczonej w Aneksie .

Ceny produktów dla lat 2002-06 przyjęto na poziomach zakładanych przez

przedsiębiorstwo. Szczegółowe informacje o przewidywanych cenach poszczególnych

pozycji asortymentowych zawarte są w tabeli 4 zamieszczonej w Aneksie .

Przychody ze sprzedaży poszczególnych pozycji asortymentowych uzyskano w

wyniku przemnożenia zakładanych wielkości sprzedaży (tabela 3) przez średnie ceny

(tabela 4). Dodatkowo uwzględniono w tym miejscu opust cenowy, odnośnie którego

założono, – na podstawie danych historycznych – że będzie kształtować się średnio na

poziomie 13%. Informacje o przewidywanych przychodach ze sprzedaży poszczególnych

produktów w latach 2002-2006 zawarte są w tabeli 5 zamieszczonej w Aneksie .

____________________________________________________________________________________________

2

b) przychody ze sprzedaży towarów i materiałów

Przychody ze sprzedaży towarów i materiałów nie występują.

c) koszty wytworzenia świadczeń na własne potrzeby jednostki

Koszty wytworzenia świadczeń na potrzeby własne jednostki nie występują.

2)

Prognoza kosztów operacyjnych

Koszty działalności operacyjnej zostały podzielone na koszty bezpośrednio zależne

od wielkości produkcji (koszty bezpośrednie) i koszty pozostałe (pośrednie). Do grupy

kosztów bezpośrednich zaliczono koszty zużycia następujących materiałów (surowców):

A, B, C, D,E oraz folii i kartonu (opakowania). Dla każdej pozycji asortymentowej określono

– na podstawie wywiadu przeprowadzonego w przedsiębiorstwie – współczynniki

technologiczne opisujące zużycie wyodrębnionych materiałów na produkcję 1 tony

produktu. Zestawienie tych współczynników technologicznych prezentuje tabela 6

zamies

zczona w Aneksie . W oparciu o przewidywane wielkości produkcji poszczególnych

pozycji asortymentowych (tabela 3) oraz przyjęte współczynniki technologiczne (tabela 6)

wyliczono zużycie poszczególnych materiałów bezpośrednich we wszystkich latach okresu

ob

jętego prognozą. Przewidywane wielkości zużycia materiałów bezpośrednich w latach

2002-

2006 prezentują następujące tabele 7 – 14.

Dla poszczególnych pozycji materiałów bezpośrednich zaprognozowano ceny

jednostkowe. Punkt wyjścia w prognozie stanowiły średnie ceny płacone w 2001 r. Ceny te

zwiększano w poszczególnych latach o założone wskaźniki inflacji. Wyliczone w ten sposób

ceny wszystkich materiałów bezpośrednich dla lat 2002-2006 przedstawia tabela 15.

Całkowite koszty materiałów bezpośrednich uzyskano w wyniku przemnożenia

wielkości zużycia materiałów w poszczególnych latach okresu objętego prognozą przez

ceny jednostkowe. Całkowite koszty materiałów bezpośrednich dla lat 2002-2006

przedstawia tabela 16.

Na

koszty pośrednie składają się następujące pozycje:

a)

koszty pozostałych materiałów i energii

b)

usługi obce

c)

podatki i opłaty

d) wynagrodzenia

e)

świadczenia na rzecz pracowników

f) amortyzacja

g)

pozostałe koszty rodzajowe

Przyjęto, że koszty pozostałych materiałów i energii, usług obcych, podatków i opłat,

wynagrod

zeń oraz pozostałych kosztów rodzajowych będą kształtować się w okresie

objętym prognozą zgodnie z oczekiwanymi stopami inflacji, biorąc za punkt wyjścia dane

historyczne zrealizowane w roku 2001.

Świadczenia na rzecz pracowników skalkulowano jako odsetek przewidywanych

kosztów wynagrodzeń. Na podstawie danych za rok 2001 wyliczono, że świadczenia na

rzecz pracowników stanowią 25,5% łącznej kwoty wynagrodzeń. W prognozie założono, że

ta relacja zostanie utrzymana w przyszłości i w kolejnych latach prognozy koszty świadczeń

wyliczono jako 25,5% kosztów wynagrodzeń.

Amortyzację dla wszystkich lat okresu objętego prognozą przewidziano na poziomie

równym odpisom umorzeniowym z roku 2001. Stały poziom amortyzacji wynika z

przyjętego założenia, iż nakłady inwestycyjne ponoszone przez przedsiębiorstwo w

poszczególnych latach prognozy równe są odpisom amortyzacyjnym. W konsekwencji

inwestycje mają charakter odtworzeniowy i amortyzacja nowych środków trwałych wchodzi

w miejsce dotychczasowych odpisów od środków całkowicie umarzanych.

3)

Pozostałe przychody operacyjne

Pozostałe przychody operacyjne nie występują.

____________________________________________________________________________________________

3

4)

Pozostałe koszty operacyjne

W grupie pozostałych kosztów operacyjnych uwzględniono jedynie odpisy

umniejszające systematycznie kwotę czynnych rozliczeń międzyokresowych. Rozliczenia te

dotyczą umarzania nie wniesionych kwot na poczet kapitału podstawowego. Roczny odpis

wynosi 352,1 tys. zł. Szczegółowy plan realizacji rozliczeń w okresie objętym prognozą

zawiera tabela 17 zamieszczona w Aneksie .

5) Przychody finansowe

Przychody finansowe nie występują.

6) Koszty finansowe

W prognozie na koszty te składają się przede wszystkim odsetki od kredytów i

pożyczek. Prognozując koszty obsługi kredytów i pożyczek uwzględniono przewidziane

umowami harmonogramy spłat oraz wysokości stóp procentowych (tabele 18 – 22.

zamieszczone w Aneksie ) .

7) Zyski i straty nadzwyczajne

We wszystkich latach okresu objętego prognozą przyjmują wartość zero.

1.3

Założenia dotyczące prognozy przepływów pieniężnych netto

Dla potrzeb prognoz

y przepływów pieniężnych netto przyjęto następujące założenia:

a)

zmiany zapotrzebowania na kapitał obrotowy netto

Zmiany zapotrzebowania na kapitał obrotowy netto określano na podstawie zmian

stanów należności, zapasów i zobowiązań. Stany poszczególnych składników kapitału

obrotowego wyznaczano w prognozie przy użyciu wskaźników rotacji w dniach. Przyjęto

założenie, że wskaźniki rotacji dla należności, zobowiązań oraz zapasów będą kształtować

się w całym okresie objętym prognozą na poziomie z roku 2001. Zamieszczona poniżej

tabela prezentuje informacje o zastosowanych w prognozie wartościach wskaźników rotacji.

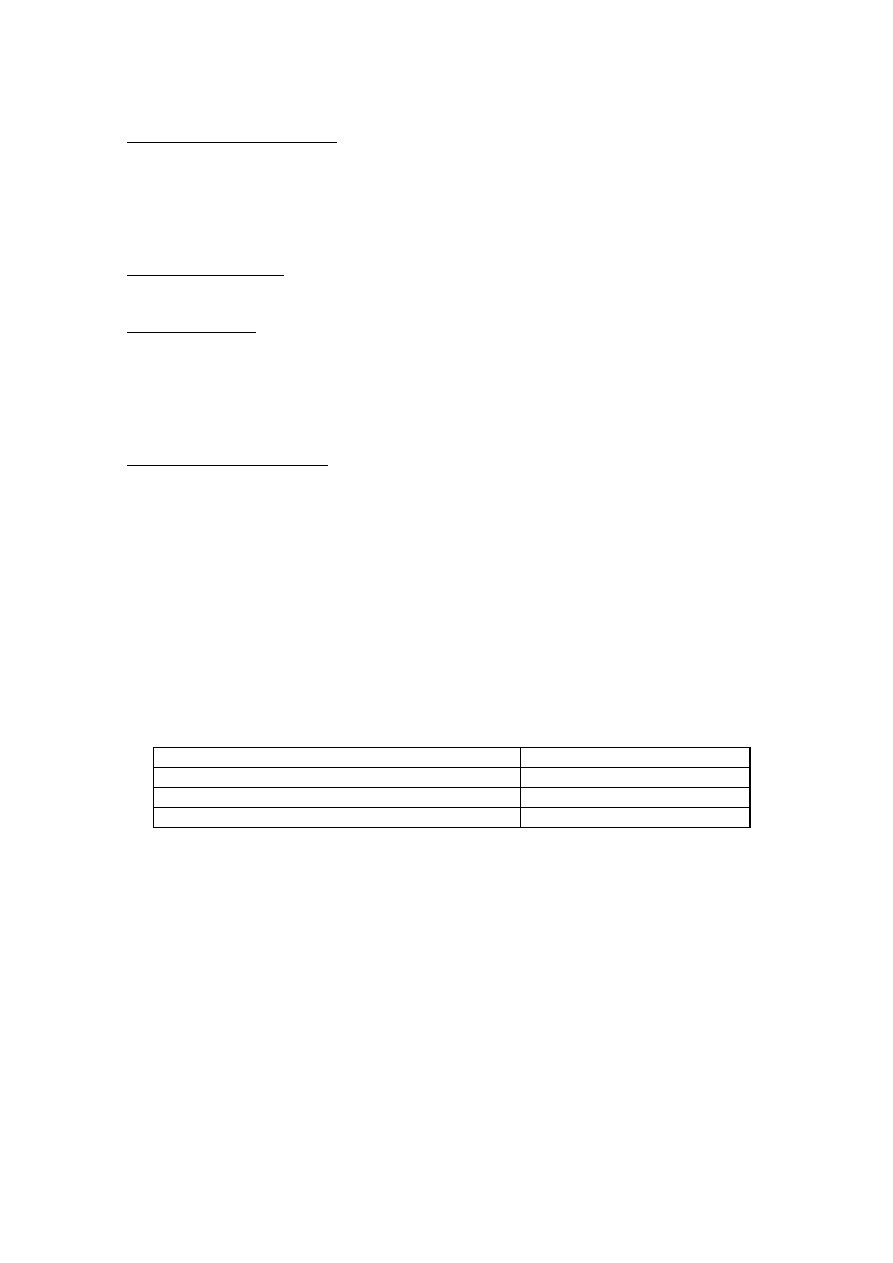

Tabela 24.

Zakładane wskaźniki rotacji

Pozycja

Wskaźnik rotacji w dniach

Należności (1)

79,6

Zapasy (2)

140,8

Zobowiązania krótkoterminowe (handlowe) (2)

85,0

(1)

— wskaźnik skonstruowany w oparciu o przychody ze sprzedaży

(2)

— wskaźnik skonstruowany w oparciu o koszty materiałów i energii

Wskaźniki rotacji poszczególnych składników kapitału obrotowego w 2001r.

obliczone zostały na podstawie stanów tych składników w bilansie sporządzonym na

31.12.2001r.

Informacje o prognozowanych stanach pozycji wyznaczających zapotrzebowanie na

kapitał obrotowy netto przedstawia tabela 25 zamieszczona w Aneksie .

b)

przepływy inwestycyjne

Na

przepływy inwestycyjne składają się przede wszystkim wydatki związane z

realizacją inwestycji odtworzeniowych (na poziomie odpowiadającym amortyzacji). W roku

2002 pojawiają się dodatkowo wpływy z tytułu zwrotu udzielonej pożyczki długoterminowej.

c)

przepływy finansowe

____________________________________________________________________________________________

4

Przy

prognozowaniu

przepływów

finansowych

uwzględniono

spłatę

dotychczasowych kredytów długo- i krótkoterminowych (harmonogramy spłat pokazują

tabele 17

– 21 zamieszczone w aneksie ). Z uwagi na utratę płynności w roku 2002, w

okresie tym przewidzia

no zaciągnięcie nowego kredytu krótkoterminowego (tabela 22).

2

WYCENA PRZEDSIĘBIORSTWA

Wyceny Przedsiębiorstwa dokonano następującymi metodami:

1)

metodą zdyskontowanych przepływów pieniężnych – tabele 28.1. – 28.2. w Aneksie,

2)

metodą zdyskontowanych zysków – tabela 29 w Aneksie,

3)

metodą zdyskontowanych dywidend – tabele 30.1. – 30.4. w Aneksie,

4)

metodą wartości księgowej – tabela 31 w Aneksie,

5)

metodą skorygowanych aktywów netto – tabela 32 w Aneksie,

6)

metodą wartości odtworzeniowej – tabela 33 w Aneksie,

7)

metodą wartości likwidacyjnej – tabela 34 w Aneksie,

8)

metodą transakcji porównywalnych – tabela 35 w Aneksie,

9)

metodą transakcji porównywalnych – tabela 36 w Aneksie.

Zestawienie uzyskanych wartości przy użyciu poszczególnych metod wyceny zawiera

tabela 37 w Aneksie.

Wyszukiwarka

Podobne podstrony:

Finanse Wycena i prognoza fin przyklad (str 4) id 171462

Finanse Wycena przedsiębiorstwa i prognoza finansowa przykład (12 str )

Finanse Wycena przedsiębiorstwa i prognoza finansowa przykład (12 str )

Finanse Wycena przykład 6(str 1)

Finanse Wycena przykład 2(str 1)

Finanse Wycena przykład 3(str 1)

Finanse Wycena przykład 5(str 1)

Finanse Wycena przykład (str 1)

Finanse Wycena przykład 1(str 1)

Finanse Wycena przykład 4(str 1)

Finanse Wycena przykład 7(str 1)

Finanse Wycena przedsiębiorstw Metody mnożnik (str 6)

Finanse Wycena dodatkowe zadania i rozwiązania (str 2)

Finanse - Wycena, dodatkowe zadania i rozwiązania (str. 2)

Finanse Wycena przedsiębiorstw Korekty dochodu (str 1)

Finanse - Wycena przedsiębiorstw, Wykaz zagadnień (str. 1)

Finanse Wycena przedsiębiorstw Wybór metody (str 3)

Finanse Wycena przedsiębiorstw Metody mieszane (str 2)

więcej podobnych podstron