www.eurologistics.pl/ Kwiecień-Maj 2011 nr 2/2011 (63)

85

TRANSPORT

Morskie przewozy kontenerowe w 2010 roku

osiągnęły poziom 138 mln TEU, co oznaczało

wzrost o 12,2 procent w stosunku do 2009

roku. Wynik zaskoczył ekspertów, którzy

na początku ubiegłego roku przewidywali

wzrost na poziomie zaledwie 2,4 procent.

R P

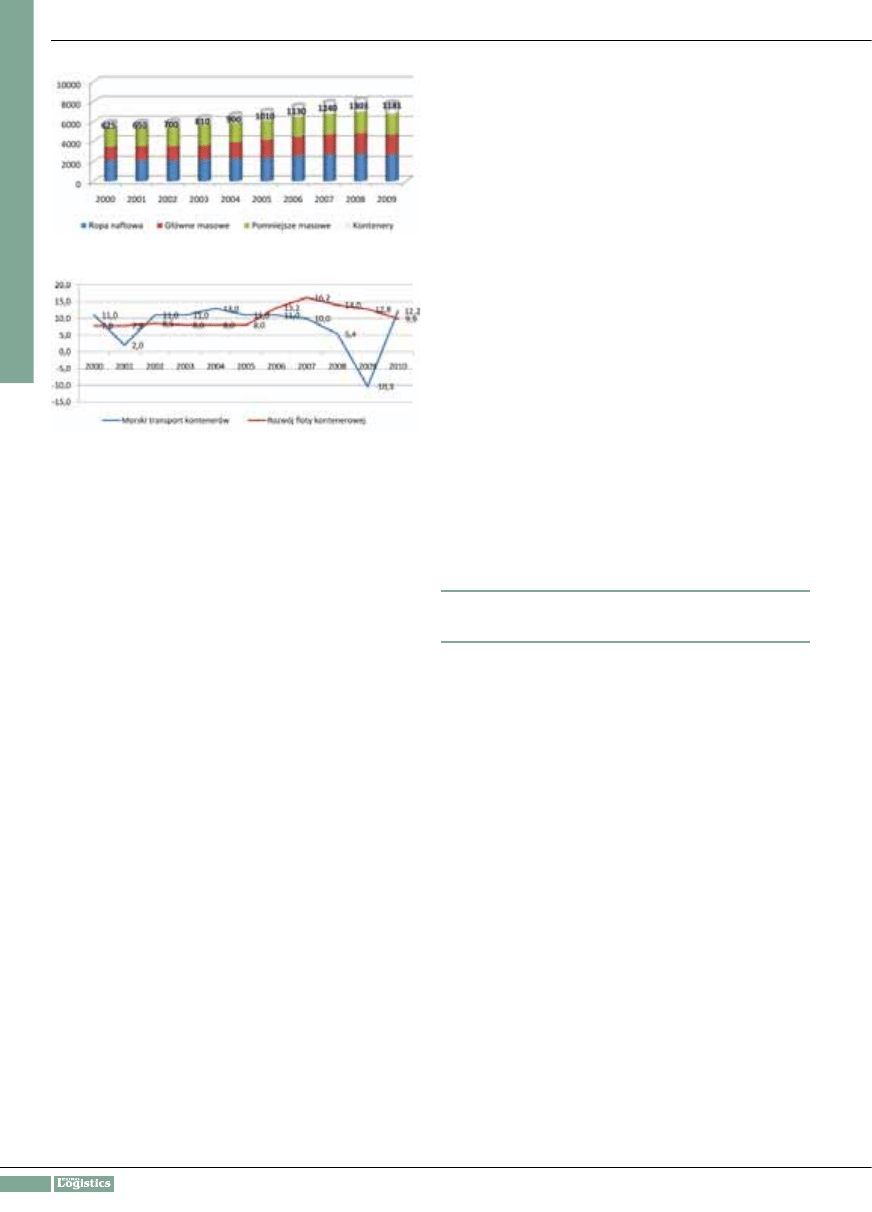

W 2009 roku przewozy morskie wyniosły łącznie 7,97 mld

ton (spadek w stosunku do roku 2008 o 2,8 procent), z czego

większość stanowiły ładunki masowe (m.in. ropa i ładunki ro-

popochodne, węgiel, ruda żelaza, zboże). Jednocześnie znaczną

część – 16 procent ogólnej wielkości przewozu – obsłużono

przy wykorzystaniu technologii kontenerowej (1,2 mld ton).

Udział ten od wielu lat systematycznie rośnie (w 2000 roku

wynosił jedynie 8,5 procent). Wykorzystanie kontenerów dla

obsługi ładunków drobnicowych (podatnych na jednostkowa-

nie) wzrosło z 28,6 procent w 2000 roku do 56 procent w 2009.

Powszechnie stosowaną jednostką dla monitorowania i anali-

zy przewozów oraz przeładunków kontenerowych jest 1 TEU

(twenty-foot equivalent unit), czyli ekwiwalent jednego kon-

tenera dwudziestostopowego (w praktyce jedno TEU to ok. 9

ton ładunku). Wykorzystując wskazaną wyżej jednostkę można

przyjąć, że przewozy kontenerów drogą morską na świecie wy-

niosły 123 mln TEU w 2009 roku. Należy podkreślić, że wsku-

tek globalnego spowolnienia gospodarczego w 2009 roku

przewozy kontenerów uległy ograniczeniu (-10,3 procent).

Morskie przewozy kontenerów w 2010 roku osiągnęły poziom

138 mln TEU, co oznacza wzrost rzędu 12,2 procent w skali

roku, a jednocześnie odrobienie strat, jakie zanotował rynek

w 2009 roku. Wyniki branży zaskakują ekspertów, którzy

na początku 2010 roku prognozowali wzrost na poziomie 2,4

procent!

Czynnikami, które w ostatnich latach niewątpliwie przy-

czyniły się do wzrostu znaczenia technologii kontenerowej

w przewozach morskich, są: wzrost efektywności procesu

transportowego poprzez znaczące przyspieszenie operacji

portowych (w odniesieniu do obsługi tzw. drobnicy konwen-

cjonalnej), poprawa bezpieczeństwa ładunków (brak opera-

cji przeładunku bezpośredniego), możliwość zapewnienia

odpowiednich warunków przewozu oraz szerokie zastoso-

wanie kontenerów (m.in. kontenery chłodnicze, kontenery

cysterny, kontenery platformy), standaryzacja kontenerów

(tzw. kontenery typologii ISO), rozwój infrastruktury oraz

suprastruktury dla obsługi kontenerów (terminale konte-

nerowe, tabor kontenerowy), implementacja efektywnych

rozwiązań logistycznych, a także rozwój korporacji transna-

rodowych wykorzystujących outsourcing i off shoring biz-

nesowy – przenoszenie działalności produkcyjnej do państw

rozwijających się (m.in. Korea, Singapur, Chiny, Indie – niż-

sze stawki płac).

Modele przewozów morskich

Ważnym zagadnieniem jest również model funkcjonowania

morskich przewozów kontenerowych na świecie. Operato-

rzy bowiem nie łączą bezpośrednio poszczególnych portów,

a funkcjonują wykorzystując system hub and spoke. Zgodnie

z tym systemem wyróżnić można dwa zasadnicze typy prze-

wozów – przewozy oceaniczne oraz tzw. serwis dowozowy

(feedering). Pierwszy rodzaj funkcjonuje na połączeniach rów-

noleżnikowych i łączy główne rynki (Azja -Europa – Ameryka

Północna – Azja). Serwisy te mogą mieć charakter wahadłowy

lub okołoziemski (RTW). Na liniach tych pływają duże stat-

ki (tzw. mother vessels) mogące jednorazowo przewieźć od 4

do 14 tys. TEU. Z uwagi na posiadane parametry (głównie za-

nurzenie, długość i szerokość) tego typu jednostki mogą być

obsługiwane tylko w nielicznych portach na poszczególnych

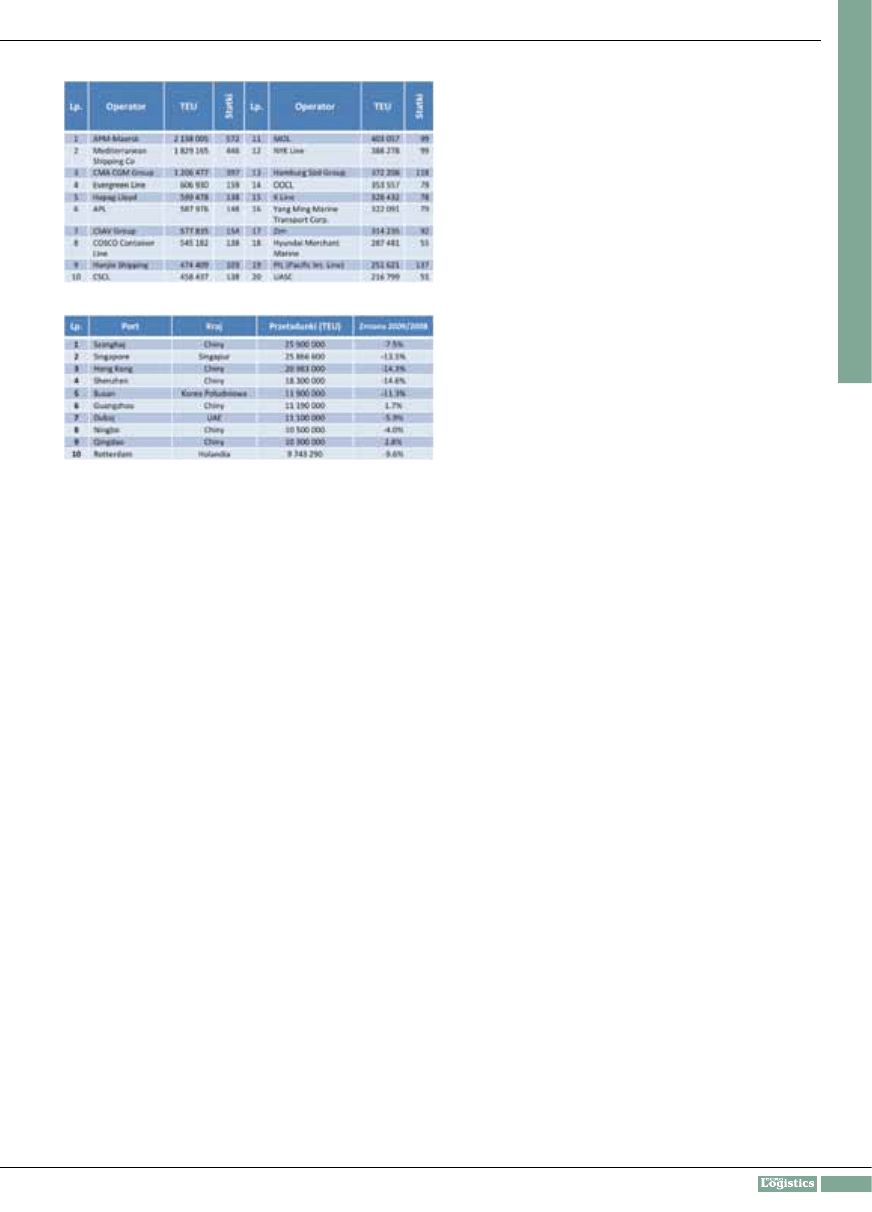

kontynentach. Na rynku przewozów oceanicznych działają

duże przedsiębiorstwa armatorskie dzieląc rynek pomiędzy

siebie. Największy z nich APM-Maersk dysponuje obecnie 572

jednostkami pływającymi o łącznej pojemności 2,1 mln TEU.

System oparty o jednostki oceaniczne przybywające do por-

tów bazowych hubów uzupełniany jest przez mniejsze statki

kontenerowe (feedery), na które przeładowuje się cześć pudeł.

Obecnie tzw. transshipment stanowi 26 procent obrotów kon-

tenerowych portów morskich na świecie. Dzięki swoim pa-

rametrom (pojemności z reguły od 500 do 1500 TEU), statki

Podwójny skok przewozów

In 2010 shipping of containers reached a level of 138

million TEU – a 12.2% rise compared to 2009. The result was

a surprise for experts who at the beginning of the previous year

forecasted a rise of only 2.4%.

Morskie przewozy kontenerów w 2010 roku

osiągnęły poziom 138 mln TEU

Fot. Fotolia

Kwiecień-Maj 2011 nr 2/2011 (63) / www.eurologistics.pl

86

TRANSPORT

dowozowe mogą docierać do dużo większej liczby portów mor-

skich zlokalizowanych w danym regionie. Tego typu przewozy

mają głównie charakter południkowy (m.in. wybrzeża Stanów

Zjednoczonych, Azji).

Przewozy kontenerowe mają więc zdecydowanie charakter

globalny (udział kontenerów w obsłudze wewnętrznej wymia-

ny handlowej w Europie jest znikomy), a więc poziom przewo-

zów czy obrotów przeładunkowych w portach morskich jest

uzależniony głównie od ogólnoświatowych zjawisk gospodar-

czych. Tym samym trendy i perspektywy rozwoju rynków lo-

kalnych będą efektem zachodzących zmian w skali globalnej.

Drugim z elementów światowego systemu przewozów mor-

skich są porty morskie. W 2009 roku łącznie obsłużyły one

471 mln TEU. Oznacza to, że średnio jedno TEU jest przełado-

wane 3,8 razy w portach morskich (wynika to z modelu funk-

cjonowania przewozów kontenerowych na świecie). Obecnie

największymi portami kontenerowymi świata są ośrodki po-

łożone w Azji, głównie w Chinach. Największym portem kon-

tenerowym świata jest Szanghaj, w którym w 2009 roku ob-

służono 25,9 mln TEU, co było wynikiem słabszym niż przed

rokiem o 7,5 procent. Podobnie w innych największych portach

rok 2009 był okresem istotnych ograniczeń w przeładunkach.

Trend uległ jednak zmianie i w 2010 roku zanotowano znów

duże przyrosty obrotów, które w okresie styczeń–wrzesień wy-

niosły dla 9 największych portów +19,8 procent. Tym samym

odrobiona została strata z 2009 roku, a spodziewane całkowite

obroty portów powinny wzrosnąć do 535 mln TEU.

Przewozy kontenerowe w Europie

i na Morzu Bałtyckim

Europa jest jednym z ważnych centrów obrotu kontenerowego

na świecie. Dotyczy to zarówno roli, jaką zajmuje w układzie

globalnych połączeń oceanicznych, jak i intensywności we-

wnętrznych europejskich połączeń feederowych.

Kluczowym kierunkiem oceanicznym wymiany handlowej

jest połączenie Azja–Europa (głównie: Chiny, Hong-Kong,

Singapur, Korea Południowa), na którym w 2009 roku prze-

transportowano ok. 17 mln TEU (spadek w stosunku do roku

2008 łącznie o 9,3 procent lub 1,7 mln TEU). Drugą z istot-

nych relacji handlowych, gdzie wykorzystywane są kontenery,

jest połączenie z Ameryką Północną (USA, Kanada, Meksyk).

W tym wypadku całkowite przewozy wyniosły jedynie nieco

ponad 5,3 mln TEU, co wynikało z głębokiego spadku w ostat-

nim z analizowanych okresów (-20,1 procent).

Za ważne z punktu widzenia Europy kierunki przewozów oce-

anicznych kontenerów uznać również można połączenia z In-

diami i Środkowym Wschodem (4,0 mln TEU) oraz Ameryką

Południową (2,3 mln TEU). Kontenery pochodzące z Europy

lub trafiające na starty kontynent transportowane są również

z innych, oddzielonych oceanami obszarów świata (m.in. z Au-

stralii, z Afryki). Strumień ładunków jest jednak stosunkowo

niewielki, a co ważniejsze, często obsługiwany przez połącze-

nia wykorzystujące porty azjatyckie (np. Australia).

Za najważniejsze rejony obsługi morskich przewozów

kontenerowych w Europie uznać można porty Morza

Północnego (m.in. Rotterdam, Hamburg, Antwerpia) oraz

porty Morza Śródziemnego (Walencja, Algeciras, Gioia

Tauro). Porty te stanowią huby dla dystrybucji kontene-

rów docierających do Europy, a także punkty konsolida-

cji masy ładunkowej w relacjach eksportowych. W dużej

części kontenery trafiają do odbiorców zlokalizowanych

na kontynencie poprzez lądowe gałęzie transportu (sa-

mochody, koleje, żegluga śródlądowa), jak również dal-

szą drogę pokonują statkami morskimi (dowozowy serwis

kontenerowy). Warto zwrócić uwagę na 30-procentowy

spadek obrotów w Hamburgu, będącym jednym z podsta-

wowych hubów dla kontenerów przeznaczonych do Pol-

ski. Spadek ten spowodowany jest nie tylko kryzysem, ale

także związany jest z wyraźną tendencją do przenoszenia

przez linie oceaniczne działalności hubowej z Hamburga

do innych portów (szczególnie do Rotterdamu), co jedno-

cześnie stanowi również pewną szansę dla portu w Gdań-

sku.

Największe porty Morza Północnego są również bramą dla

przewozów bałtyckich. Obecnie usługi przewozowe na wska-

zanych relacjach świadczy 17 armatorów, którzy łącznie eks-

ploatują 121 jednostek pływających o pojemności 116,1 tys.

TEU. Największymi operatorami z punktu widzenia możliwo-

ści przewozowych są linie: Unifeeder oraz MSC. Zdecydowana

większość armatorów używa serwisów dowozowych, jedy-

nie Maersk zdecydował się na przedłużenie linii oceanicznej

do portu w Gdańsku (terminal DCT Gdańsk).

Ciekawym zjawiskiem występującym na rynku przewozów

kontenerowych na Bałtyku był, pomimo spadku obrotów,

wzrost pojemności fl oty kontenerowej w 2009 roku o 19 pro-

cent. Główną przyczyną tego zjawiska były inwestycje tonażo-

we poczynione przez armatorów przed kryzysem, a w efekcie

tego wymiana mniejszych jednostek na nowe statki o znacząco

większych możliwościach przewozowych. W efekcie średnia

pojemność statku kontenerowego zwiększyła się do 959 TEU

(w 2006 roku wynosiła jedynie 659 TEU).

Wśród operatorów działających na Bałtyku wyróżnić można

trzy typy podmiotów: globalni gracze funkcjonujący również

na rynkach lokalnych (m.in. MSC, Maersk, CMACGM, duzi

przewoźnicy feederowi (Unifeeder, Team Lines); mali przewoź-

nicy niszowi (np. SCATransforest, Merylinija Oy, TLBC).

W 2009 roku obsłużono łącznie w bałtyckich portach morskich

❚

Przewozy morskie ładunków w latach 2000 – 2009 (mln ton)

❚

Roczna dynamika rozwoju morskich przewozów kontenero-

wych oraz kontenerowej fl oty przewozowej (%).

Średnio jedno TEU jest przeładowane 3,8 razy

w portach morskich

www.eurologistics.pl / Kwiecień-Maj 2011 nr 2/2011 (63)

87

TRANSPORT

5,9 mln TEU. Podkreślić należy, że w roku tym odnotowano

23- procentowy spadek przeładunków, co wynikało z tendencji

globalnych (załamanie wymiany gospodarczej) oraz koniunk-

tury w regionie (recesja w większości państw bałtyckich). Do-

dać również należy, że średnie tempo wzrostu obrotów konte-

nerowych w bałtyckich portach w latach 2004–2008 wyniosło

14, 4 procent. Z drugiej strony trzeba podkreślić, że bałtycki

rynek przeładunków kontenerowych stanowi jedynie 1,5 pro-

cent rynku globalnego, nie posiada więc wpływu na światowe

tendencje, a jest jedynie ich odwzorowaniem.

Najważniejszymi rynkami obsługiwanymi przez bałtyckie li-

nie kontenerowe są Rosja (25,8 procent), Szwecja (22,6 pro-

cent), Finlandia (18,8 procent), Polska (11,4 procent) i Dania

(10,6 procent). Udział pozostałych krajów nie przekracza 10

procent.

Największym bałtyckim portem kontenerowym jest od 2003

roku St. Petersburg, który w 2009 roku obsłużył 1,9 mln TEU.

Jest to jednocześnie jedyny port o przeładunkach przekracza-

jących milion TEU. Kolejne pozycje zajmują porty w Goetebor-

gu, Aarhus i Gdyni. W pierwszej dziesiątce znajduje się także

port w Gdańsku, a port w Szczecinie-Świnoujściu zajmował 18.

pozycję w regionie z wynikiem 52,6 tys. TEU. Widać więc, że

polski rynek przewozów morskich kontenerów stanowi ważną

część bałtyckiego systemu transportowego.

Porty morskie

W Polsce funkcjonują obecnie trzy porty o podstawowym

znaczeniu dla gospodarki narodowej: Gdańsk, Gdynia i Szcze-

cin-Świnoujście, których zarządy powołane zostały na mocy

Ustawy z 1996 roku. Przyjęty przez Ustawę model organizacji

zarządzania głównymi portami przewiduje powołanie publicz-

nej spółki (spółka akcyjna, gdzie udziałowcami są Skarb Pań-

stwa oraz gminy portowe), która zajmuje pozycję tzw. land-lor-

da (administruje terenami i infrastrukturą portową).

Główne polskie porty morskie obsłużyły w 2009 roku łącznie

48,6 mln ton ładunków oraz 1,33 mln pasażerów. Najważ-

niejszą grupą obsługiwaną w portach są ładunki drobnicowe

posiadające udział na poziomie 35,6 procent. Kolejne pozycje

zajmują paliwa (23,1 procent), węgiel i koks (18,2 procent) oraz

inne ładunki masowe (12,6 procent). Jedną z przyczyn tak du-

żego udziału drobnicy w ogólnych przeładunkach jest rozwój

obrotów kontenerowych w polskich portach.

Przeładunki morsko-lądowe kontenerów realizowane są

we wszystkich wskazanych ośrodkach portowych w Polsce.

W 2009 roku obsłużono łącznie 671,6 tys. TEU, co przekła-

da się na spadek ruchu wynoszący 22 procent (w rekordo-

wym dotychczas 2008 roku obroty wyniosły blisko 860 tys.

TEU). Największym polskim portem kontenerowym jest Gdy-

nia, jednakże istotne zmiany na rynku (m.in. przejście Maer-

sk’a do Gdańska) zakończyły wieloletnią dominację tego por-

tu. We wrześniu 2010 roku obroty Gdańska (47 tys. TEU) były

wyższe od obrotów Gdyni o ok. 10 tys. TEU. Jedną z przyczyn

takiego stanu rzeczy jest awans Gdańska z roli portu feede-

rowego na pozycję bałtyckiego hubu obsługującego jedyną

oceaniczną linię kontenerową operującą na Bałtyku (Maersk,

serwis AE10). Kontenery dostarczane serwisem AE10 trafiają

później do innych portów bałtyckich za pośrednictwem linii

dowozowych.

Przeładunki kontenerów są najbardziej dynamicznie rozwija-

jącym się obszarem działalności portowej. Analiza historycz-

nych zmian obrotów przeładunkowych wskazuje na wzrost

na przestrzeni ostatniej dekady (2000–2009) o 194 procent.

W portach morskich w Polsce funkcjonuje obecnie pięć ter-

minali kontenerowych – w Gdańsku: Gdański Terminal Kon-

tenerowy (GTK) i terminal DCT Gdańsk SA (DCT -Deepwater

Container Terminal); w Gdyni: Bałtycki Terminal Kontenerowy

(BCT – Baltic Container Terminal) oraz Gdyński Terminal Kon-

tenerowy (GCT – Gdynia Container Terminal); w Szczecinie:

terminal DB Port Szczecin (DB Szczecin).

Gdański Terminal Kontenerowy jest terminalem położonym

w Porcie Wewnętrznym w Gdańsku przy Nabrzeżu Szczeciń-

skim. Potencjał przeładunkowy terminalu szacuje się na 100

tys. TEU rocznie. Drugi z gdańskich terminali to DCT Gdańsk

SA, wybudowany od podstaw (inwestycja typu green field)

w latach 2006–2008. Posiada nabrzeże o głębokości 15,5 me-

tra (nieosiągalne w innych polskich portach) i ma możliwość

obsługi 1 mln TEU rocznie.

Tym samym jest to nie tylko najmłodszy, ale również najwięk-

szy terminal kontenerowy w Polsce. Z uwagi na korzystną lo-

kalizację posiada duży potencjał rozwojowy, który w kolejnych

dwóch fazach może być zwiększony czterokrotnie. Większo-

ściowym akcjonariuszem DCT Gdańsk SA jest australijski fun-

dusz Macquarie Global Infrastructure Fund II.

W gdyńskim porcie działa najstarszy i przez lata najwięk-

szy terminal przeładunkowy w Polsce – BCT. Jego możli-

wości przeładunkowe szacowane są na 700 tys. TEU rocz-

nie. Obecnie, wskutek procesu prywatyzacji, właścicielem

terminalu jest globalny operator portowy ICTSI z Filipin.

W sąsiedztwie BCT powstał w 2005 roku drugi gdyński

terminal GCT, którego właścicielem jest drugi co do wiel-

kości światowy operator terminali kontenerowych – fir-

ma Hutchison Port Holding. Możliwości przeładunkowe

terminalu to obecnie około 240 tys. TEU rocznie. Kon-

tenery obsługiwane są także przez Bałtycki Terminal

Drobnicowy Gdynia, jednakże ilości tam przeładowywane

mają marginalne znaczenie.

W portach Szczecina i Świnoujścia również nastąpiły ważne

zmiany dotyczące obsługi kontenerów. Zamknięto terminal

VGN Świnoujście, a przedsiębiorstwo Drobnica Port Szczecin

❚

Najwięksi operatorzy kontenerów na świecie w 2010 roku

❚

Największe porty kontenerowe świata w 2009 roku

Kwiecień-Maj 2011 nr 2/2011 (63) / www.eurologistics.pl

88

TRANSPORT

przejęła firma DB Schenker. Przedsiębiorstwo pozostało jedy-

nym obsługującym kontenery w porcie.

Łączny potencjał morskich terminali kontenerowych w Pol-

sce wynosi 1,54 mln TEU rocznie. Wykorzystanie potencjału

w 2009 roku wynosiło 39,8 procent (spadek z 51,5 procent

w stosunku do 2008 roku).

Przewozy drogowe

Kontenery, które docierają do portów morskich, dystrybuowa-

ne są (lub dostarczane do portów) na terytorium Polski przy

wykorzystaniu dwóch gałęzi transportu. Największy udział

w obsłudze tzw. ruchu zapleczowego posiadają przewoźnicy

drogowi, którzy przewożą około 85 procent kontenerów w re-

lacjach lądowych.

Obecnie na rynku funkcjonuje ponad 16,5 tysięcy środków

transportu umożliwiających przewozy kontenerowe o łącznym

potencjale na poziomie 21 tys. TEU. Analiza zmian, jakie za-

chodziły w latach 2004–2009, wskazuje na bardzo dynamiczny

rozwój fl oty przewozowej, która zwiększyła się od 124 procent

do 211 procent.

Wzrost ten był oczywiście adekwatny do zmian w obsługiwa-

nej masie ładunkowej i wykonywanej pracy przewozowej przy

wykorzystaniu kontenerów. W analizowanym okresie (2004–

2009) masa przewożonych ładunków w kontenerach wzrosła

o 240 procent, natomiast wykonywana praca przewozowa

o 151 procent. Należy dodać, że są to wyniki dużo lepsze niż

w odniesieniu do całkowitych wzrostów w transporcie samo-

chodowym (ładunki łącznie), gdzie masa wzrosła o 95 procent,

a praca przewozowa o 86 procent.

Przewozy kolejowe

Drugą gałęzią transportu, która zyskuje coraz szersze zasto-

sowanie w zapleczowej obsłudze portowego ruchu konte-

nerowego, jest kolej. Przewozy kolejowe stanowią bowiem

alternatywę dla ruchu drogowego, zarówno w relacjach

krajowych (połączenia polskie porty morskie – terminale

lądowe), jak i międzynarodowych (połączenia europejskie

huby – terminale lądowe w Polsce). Podstawowym atutem

tego systemu przewozu są dużo większe możliwości prze-

wozowe uniezależnienie od warunków drogowych, co szcze-

gólnie przy przewozach międzynarodowych na duże odle-

głości skrócić może czas dostarczenia ładunku do miejsca

przeznaczenia (w porównaniu do relacji morskiej i lądowej).

Co więcej, tego typu przewozy stanowią przyjazną środo-

wisku alternatywę dla przewozów drogowych, zmniejszając

zatłoczenie dróg, ograniczając emisje, czy też ograniczając

energochłonność transportu.

W Polsce (stan na 25.08.2010) licencję na przewozy kole-

jowe posiada 108 podmiotów, z czego dla 89 podmiotów

licencja obejmuje przewóz rzeczy. W praktyce kolejowe

przewozy kontenerowe realizuje siedmiu licencjonowanych

przewoźników. Rynek ten należy jednak traktować szerzej,

gdyż w wielu przypadkach przedsiębiorstwa występują

w roli przewoźnika, organizatora przewozów (spedytora)

lub też świadczą obsługę terminalową zarządzając własny-

mi obiektami.

Wśród przewoźników kolejowych głównym graczem na krajo-

wym rynku przewozów kontenerowych jest spółka PKP Cargo

SA, której udział w rynku wynosił ok. 86 procent w 2009 roku.

Dodać należy, że spółka wozi kontenery dla wielu organizato-

rów (głównie dla spółki zależnej – Cargosped). Kolejną pozy-

cję na rynku zajmuje PCC Intermodal SA z 14-procentowym

udziałem, korzystająca również z podwykonawców, m.in. Lotos

Kolej.

Kluczowym problemem rozwoju kolejowych przewozów kon-

tenerowych w Polsce jest wysoki poziom opłat za dostęp do in-

frastruktury transportu. Stawki dostępu są niemalże najwyż-

sze w Europie (wyprzedza nas jedynie Słowacja). Od początku

2010 roku Ministerstwo Infrastruktury podniosło o 18 procent

poziom opłat dla pociągów intermodalnych.

Sieć depot kontenerowych

Dużym problemem występującym obecnie na krajowym

rynku kontenerowym jest ograniczona dostępność pustych

kontenerów na terenie kraju. Wynika to z niedorozwoju sie-

ci depot, skąd potencjalni załadowcy mogliby pozyskać pu-

dła. W praktyce bowiem większość tego typu obiektów zlo-

kalizowana jest w samych portach lub ich okolicach, w głębi

kraju tego typu możliwość oferują jedynie lądowe kolejowe

terminale kontenerowe. Co więcej, usługi depot powinny

obejmować profesjonalne przygotowanie kontenera do eks-

ploatacji (m.in. naprawy, czyszczenie, zamiatanie, dezynfek-

cje, kontrole szczelności). Ponieważ nie jest to podstawowy

obszar działalności terminali lądowych, jakość ich oferty

w zakresie depot jest ograniczona. W efekcie tego załadow-

ca musi ponosić dodatkowe koszty pozyskania kontenera,

co zmniejsza atrakcyjność tej technologii na rynku. Co wię-

cej, powoduje to dodatkowe obciążenie sieci drogowej, a za-

tem zwiększa ruch, obciążenie środowiska i przyczynia się

do spadku bezpieczeństwa ruchu drogowego.

Usługi depot oferowane są przez wspomniane terminale lą-

dowe, morskie terminale kontenerowe, a także firmy specjali-

styczne. Wśród tych ostatnich wyróżnić można: Balticon, Con-

tex, Radunia – Containers, Ref- Con.

Lądowe terminale kontenerowe

Część operatorów kolejowych jest jednocześnie zarządcą lą-

dowych terminali kontenerowych. Oprócz nich na rynku dzia-

W 2009 roku obsłużono łącznie w bałtyckich

portach morskich 5,9 mln TEU

❚

Najwięksi operatorzy kontenerowi na Bałtyku (1.02.2010)

❚

Największe porty kontenerowe Bałtyku w 2009 roku

TRANSPORT

łają firmy wyspecjalizowane tylko w tego typu działalności.

W przeważającej części terminale świadczą również usługi

spedycyjne. Do przedsiębiorstw dysponujących terminalami

zaliczyć obecnie można: Spedcont, Polzug, Cargosped, PCC In-

termodal SA, Schavemaker Cargo, Prokont, DB Schenker Rail

Polska, Euroterminal Sławków.

Kluczowym problemem kolejowych terminali kontenerowych

w Polsce są wciąż zbyt niskie parametry techniczne i braki

w wyposażeniu. Większość lokalizacji nie posiada dostatecz-

nie rozbudowanych systemów torów kolejowych (min. 600 m

długości, co umożliwia obsługę składu całopociągowego). Wy-

jątkami są: nowy terminal Polzug w Dąbrowie Górniczej (przy-

gotowany do obsługi przewozów Niemcy–Polska), terminal

Spedcontu w Łodzi Olechowie. Parametry takie posiadać bę-

dzie również nowo budowany terminal firmy PCC Intermodal

SA w Kutnie (zastąpi on stary terminal w Krzewiu).

Potencjał wzrostu

Zgodnie z przewidywaniami, w 2015 roku w portach powinno

zostać obsłużonych od 1,2 mln TEU w wariancie pesymistycz-

nym do 2,6 mln TEU w wariancie optymistycznym. Dla porów-

nania w 2009 roku w polskich portach przeładowano ok. 670

tys. TEU. Wyniki 2010 roku potwierdzają realizację pozytyw-

nego scenariusza. Pytanie tylko, czy wysokie tempo wzrostu

obrotów w polskich portach morskich w 2010 roku wynika

ze swoistego odbicia po mocnych spadkach z 2009 roku, czy

jest stałym tempem wzrostu, jaki czeka nas w kolejnych la-

tach. Przy zachowaniu dobrej dynamiki PKB, a co za tym idzie

produkcji, konsumpcji i wymiany handlowej, a także wzmoc-

nieniu roli Gdańska jako bałtyckiego hubu, ponadprzeciętny

wzrost może być realny.

Raport potwierdza znaczący potencjał wzrostu wynikający

z wciąż istniejących dużych różnic rozwojowych pomiędzy

gospodarkami Polski i krajów Europy Zachodniej. Zakła-

dając jednak, że proces niwelacji różnic, który od lat jest

obserwowany, będzie postępować, można być przekonanym

o konieczności wzrostu wymiany handlowej przy użyciu

technologii kontenerowej. Tendencję tę wzmacniać będzie

dodatkowo wpływ czynników globalnych związanych z dal-

szym rozwojem światowych centrów produkcji (m.in. w Chi-

nach, Indiach, Korei Południowej) i wynikających z tego po-

trzeb transportowych.

Opracowała Alicja Kostecka

Na podstawie Raportu Baltiquest – Funkcjonowanie oraz Perspektywy Rozwoju

Rynku Przewozów Kontenerowych w Polsce do roku 2015.

❚

Przeładunki w głównych polskich portach morskich w latach

2000 – 2009.

Bałtycki rynek przeładunków kontenerowych

stanowi jedynie 1,5 procent rynku globalnego

Researched and Produced by:

Early confirmed speakers include:

t

Wael Taha,

Director Global Planning, Logistics & Customer Capabilities, Henkel - Laundry & Home Care

t

Jurgen Mees,

Head of Business Excellence, Deutsche Telekom AG

t

C

hris Carden,

Head of Food Supply, Asda

t

Peter Husted,

Senior Director- Global Transport, Lego

t

Alistair Hill,

Associate Director- Supply Chain Networks, Procter & Gamble

To find out more or to register to attend

visit

www.scleurope.com

quoting “SCLEU”

on your booking or call

+44 (0)20 7202 7690

.

Join over 300 of your peers to explore the latest tools and technologies available

to help you improve your current processes to safeguard for the future. The

summit programme has been tailored to ensure that you achieve maximum

learning from the latest industry case studies, 30+ interactive workshops and

4 focus streams.

Incorporating:

Wyszukiwarka

Podobne podstrony:

Scenariusze rozwoju sektora wiedzy w Polsce do roku 2040(2), INIB rok II, naukoznawstwo

Rozwój transportu lotniczego w Polsce

Scenariusze rozwoju sektora wiedzy w Polsce do roku 2040, INIB rok II, naukoznawstwo

Strategie rozwoju turystyki do 2015 roku, WSKFIT 2007-2012, V semestr, ekonomika turystyki i rekreac

48 242221 specjalista do spraw organizacji i rozwoju transportu

Kierunki rozwoju turystyki do 2015

WYTYCZNE DO PISANIA PRAC 07 09 2009, rynek transportu i logistyki w Polsce, Logistyka WSB Chorzów

Rozwój nauki o polityce w Polsce od czasów najdawniejszych do współczesnych, studia- politologia, na

Kierunki rozwoju turystyki do 2015 roku, materiały pilot wycieczek Kurs Pilota 2010

Materiał informacyjny do konsultacji społecznych systemu transportowego miasta Łodzi na 2015 (2)

Strategia rozwoju transportu do roku 2020

Strategie rozwoju turystyki do 2015 roku, WSKFIT 2007-2012, V semestr, ekonomika turystyki i rekreac

Rozwój i Historia transportu lotniczego w Polsce i na Świecie

FIZYKA TEORETYCZNA W POLSCE DO 1939 r GENEZA I ROZWÓJ

48 242221 specjalista do spraw organizacji i rozwoju transportu

ROZDZIAŁ X.1 WYBRANE OBIEKTY POŁUDNIOWEGO SKUPISKA O NIEUSTALONEJ CHRONOLOGII, MAGAZYN DO 2015, Nowe

Pierwszy rok dziecka rozwój część I od urodzenia do 6 m ca

więcej podobnych podstron