„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Damian Ostrowski

Stosowanie przepisów prawa i zasad ekonomii w eksploatacji

portów i terminali 342[03].O1.O3

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Edyta Majkowska

mgr Monika Sarzalska

Opracowanie redakcyjne:

mgr Damian Ostrowski

Konsultacja:

mgr inż. Halina Bielecka

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 342[03].O1.03

„Stosowanie przepisów prawa i zasad ekonomii w eksploatacji portów i terminali”, zawartego

w modułowym programie nauczania dla zawodu technik eksploatacji portów i terminali.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1.

Wprowadzenie

3

2.

Wymagania wstępne

4

3.

Cele kształcenia

5

4.

Materiał nauczania

6

4.1.

Podstawowe pojęcia prawne

6

4.1.1.

Materiał nauczania

6

4.1.2.

Pytania sprawdzające

9

4.1.3.

Ć

wiczenia

9

4.1.4.

Sprawdzian postępów

11

4.2.

Podstawowe zasady prawa pracy

12

4.2.1.

Materiał nauczania

12

4.2.2.

Pytania sprawdzające

15

4.2.3.

Ć

wiczenia

15

4.2.4.

Sprawdzian postępów

17

4.3.

Formy organizacyjno-prawne przedsiębiorstw eksploatujących porty

i terminale

18

4.3.1.

Materiał nauczania

18

4.3.2.

Pytania sprawdzające

20

4.3.3.

Ć

wiczenia

20

4.3.4.

Sprawdzian postępów

22

4.4.

Podstawy rachunkowości

23

4.4.1.

Materiał nauczania

23

4.4.2.

Pytania sprawdzające

28

4.4.3.

Ć

wiczenia

28

4.4.4.

Sprawdzian postępów

32

4.5.

Przepisy prawa dotyczące zasad działalności w różnych gałęziach

transportu

33

4.5.1.

Materiał nauczania

33

4.5.2.

Pytania sprawdzające

37

4.5.3.

Ć

wiczenia

37

4.5.4.

Sprawdzian postępów

4.6.

Koszty i ceny w transporcie

4.6.1.

Materiał nauczania

4.6.2.

Pytania sprawdzające

4.6.3.

Ć

wiczenia

4.6.4.

Sprawdzian postępów

4.7.

Istota negocjacji handlowych

4.7.1.

Materiał nauczania

4.7.2.

Pytania sprawdzające

4.7.3.

Ć

wiczenia

4.7.4.

Sprawdzian postępów

38

39

39

41

42

43

44

44

45

45

46

5.

Sprawdzian osiągnięć

47

6.

Literatura

51

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w kształtowaniu umiejętności stosowania przepisów prawa

i zasad ekonomii w eksploatacji portów i terminali.

Poradnik ten zawiera:

1.

Wymagania wstępne, czyli wykaz niezbędnych umiejętności, które powinieneś mieć

opanowane, aby przystąpić do realizacji tej jednostki modułowej.

2.

Cele kształcenia tej jednostki modułowej.

3.

Materiał nauczania (rozdział 4), który umożliwia samodzielne przygotowanie

się do wykonania ćwiczeń i zaliczenia sprawdzianów. Wykorzystaj do poszerzenia

wiedzy wskazaną literaturę. Obejmuje on również ćwiczenia, które zawierają:

−

wskazówki potrzebne do realizacji ćwiczenia,

−

pytania sprawdzające wiedzę potrzebną do wykonania ćwiczenia,

−

sprawdzian postępów.

4.

Zestaw zadań testowych sprawdzających Twoje opanowanie wiedzy i umiejętności

z zakresu całej jednostki.

Schemat układu jednostek modułowych

342[03].O1

Podstawy eksploatacji portów i terminali

342[03].O1.01

Stosowanie przepisów bezpieczeństwa i higieny

pracy, ochrony przeciwpożarowej oraz ochrony

ś

rodowiska

342[03].O1.02

Posługiwanie się terminologią z zakresu portów

i terminali

342[03].O1.03

Stosowanie przepisów prawa i zasad ekonomii

w eksploatacji portów i terminali

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2.

WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

−

posługiwać się podstawowymi aktami prawnymi – Kodeks Cywilny, Kodeks Pracy,

Kodeks Spółek Handlowych,

−

identyfikować źródła prawa,

−

charakteryzować organy sprawiedliwości,

−

charakteryzować podstawowe umowy cywilno-prawne, np.: umowa zlecenie,

−

wyjaśniać pojęcie państwa,

−

korzystać z różnych źródeł informacji,

−

omawiać etapy rejestracji działalności gospodarczej,

−

wyjaśniać pojęcia dotyczące ubezpieczeń społecznych,

−

charakteryzować znaczenie podatków w systemie finansowym państwa,

−

wyszukiwać informacje,

−

omawiać znaczenie marketingu w zarządzaniu firmą.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

scharakteryzować podstawowe czynności prawne, wynikające z prawa cywilnego,

−

wyjaśnić zasady nawiązywania, rozwiązywania oraz wygaśnięcia stosunku pracy oraz ich

rodzaje,

−

scharakteryzować uprawnienia i obowiązki pracownika oraz pracodawcy wynikające

z kodeksu pracy,

−

scharakteryzować odpowiedzialność materialną, za powierzone mienie,

−

rozróżnić

formy

organizacyjno-prawne

przedsiębiorstw

eksploatujących

porty

i terminale,

−

scharakteryzować przepisy prawa dotyczące transportu i przewozu krajowego

i międzynarodowego, różnymi gałęziami transportu oraz ich źródła,

−

scharakteryzować przepisy prawa dotyczące przechowywania i składowania towarów,

−

określić zasady dochodzenia roszczeń w transporcie,

−

posłużyć się podstawową terminologią z zakresu rachunkowości,

−

rozróżnić elementy rachunkowości i ich wzajemne powiązania,

−

określić rodzaje kosztów funkcjonujących w transporcie,

−

określić rodzaje cen w transporcie i kryteria ich różnicowania,

−

rozróżnić taryfy transportowe,

−

prowadzić negocjacje.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4. MATERIAŁ NAUCZANIA

4.1. Podstawowe pojęcia prawne

4.1.1. Materiał nauczania

Istota prawa

Prawo to zespół norm ustanowionych przez państwo, których zagwarantowaniem jest

przymus państwowy.

Ż

ycie danej społeczności jest regulowane przez mechanizmy wyznaczające właściwe

sposoby zachowania w określonej sytuacji. Na podstawie tych mechanizmów kształtują się

stosunki międzyludzkie. Te mechanizmy to nic innego jak normy społeczne. W skład normy

społecznej wchodzą: normy prawne, moralne, obyczajowe, itp. Prawo w ujęciu

przedmiotowym oznacza zbiór ogólnych norm zachowania uznanych przez społeczeństwo,

zagrożonych różnymi sankcjami w razie ich naruszenia. Prawo nie tylko mówi o tym, co jest

zabronione, ale mówi również o tym, co jest dozwolone. Prawo w ujęciu podmiotowym

wskazuje, że prawo to zbiór uprawnień przyznawanych każdej jednostce przez obowiązujące

przepisy (np. ustawy, rozporządzenia) służących zabezpieczeniu jej interesów i dających tej

jednostce swobodę działania.

Norma prawna

Norma prawna ma charakter struktury wewnętrznej. Możemy wyróżnić w niej:

−

hipotezę, która określa, do kogo jest kierowana norma prawna, kto i w jakiej sytuacji,

powinien zachować się w sposób przewidziany przez tę normę, np.: „Kto biorąc udział

w bójce lub pobiciu człowieka…” (art. 159 kodeksu karnego); „Kto sprowadza katastrofę

w ruchu lądowym, wodnym lub powietrznym…” (art. 173 k.k.),

−

dyspozycję, która określa obowiązujący w danej sytuacji sposób zachowania, wskazuje

nakaz lub zakaz normy prawnej, np.: „…używa broni palnej, noża lub innego

niebezpiecznego przedmiotu…” (art. 159 k.k.); „…zagrażającą życiu lub zdrowiu wielu

osób albo mieniu w wielkich rozmiarach…” (art. 173 k.k.),

−

sankcję, która określa ujemne skutki dla adresata, który nie zastosuje się do poleceń

dyspozycji, np.: „…podlega karze pozbawienia wolności od 6 miesięcy do lat 8” (art. 159

k.k.); „…podlega karze pozbawienia wolności od roku do lat 10” (art. 173 k.k.).

W systemie prawnym występują dwa rodzaje norm prawnych:

−

normy bezwzględnie obowiązujące,

−

normy względnie obowiązujące.

Normy bezwzględnie obowiązujące zawierają niepodważalny nakaz właściwego

zachowania się w określonej sytuacji, od której nie może być żadnego odstępstwa. W tej

normie państwo kategorycznie żąda bezwzględnego posłuszeństwa. Wszelkie normy

dotyczące przedawnienia w prawie cywilnym mają właśnie taki charakter. Dlatego umowa,

w której strony zgodnie postanowiły, że ich wzajemne roszczenia przedawnia się w innym

terminie – będzie nieważna. Wszystkie normy prawne w kodeksie karnym mają taki

bezwzględnie obowiązujący charakter.

Normy względnie obowiązujące pozwalają na odstępstwo od zapisanej normy. Takie

normy charakteryzują niektóre zapisy kodeksu cywilnego, np: osoba, która przyjęła

wykonanie dzieła powinna otrzymać zapłatę dopiero po wykonaniu określonego dzieła,

takiego jak zbudowanie domu, naprawa samochodu. Strony umowy mogą ustalić, że zapłata

nastąpi w innym terminie np. połowa umówionej kwoty przed rozpoczęciem pracy, a reszta

na zakończenie pracy. Normy względnie obowiązujące mają bardzo pożyteczną rolę

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

w dzisiejszej działalności gospodarczej. Pozwalają one dokładnie określić zasady umowy

zgodnie z postanowieniem dwóch stron. Istota pracy osoby zatrudnionej w portach lub

terminalach polega na zawieraniu ogromnej ilości umów, które mają charakter norm

względnie obowiązujących.

Gałęzie prawa

W polskim prawie wyodrębniono podzbiory prawa, by zakwalifikować dany przepis

do konkretnej dziedziny prawa. Podzbiory prawa to gałęzie prawa. W ramach systemu prawa

możemy wyróżnić następujące gałęzie:

−

Prawo konstytucyjne – jest podstawową gałęzią prawa i obejmuje swoim działaniem

całokształt stosunków prawnych w państwie. Określa zasady ustrojowe państwa, jego

główne organy, prawa, wolności i obowiązki obywatelskie. Prawo konstytucyjne wytycza

główne kierunki rozwoju pozostałym gałęziom prawa.

−

Prawo administracyjne – reguluje organizację administracji państwowej i samorządowej.

Określa stosunki prawne wynikające w toku działalności tych organów. Organy

administracyjne zarządzają wszystkimi dziedzinami państwa i dotyczą wszystkich

obywateli.

−

Prawo finansowe – jest ściśle powiązane z prawem administracyjnym i normuje

gromadzenie środków pieniężnych przez państwo oraz ich rozdział i wydatkowanie,

a także określa strukturę oraz tryb działania organów i instytucji finansowych.

−

Prawo cywilne to zespół norm regulujących stosunki majątkowe między osobami

fizycznymi i prawnymi. Prawo cywilne zajmuje się zasadami zawierania umów

gospodarczych np. umowa zlecenie, umowa o dzieło, umowa spedycji. Zagadnienia

związane z prawem cywilnym dotykają każdego obywatela w sposób dosłowny. W życiu

codziennym na każdym kroku zawieramy umowy związane z kodeksem cywilnym

np. codziennie dokonujemy zakupów w sklepie, codziennie korzystamy z usług

transportowych, wiele osób posiada rachunek bankowy.

−

Prawo rodzinne – reguluje osobiste i majątkowe stosunki między małżonkami, krewnymi

oraz stosunki wynikające z przysposobienia, opieki i kurateli (kuratela to sądowna forma

ochrony osoby, która nie może prowadzić sama swoich spraw. Kuratelę sprawuje

kurator).

−

Prawo pracy – to zespół norm regulujących stosunki między pracodawcą i pracownikiem

na tle świadczonej pracy. Prawo pracy normuje zasady zawierania umowy o pracę,

zasady rozwiązywania umów o pracę, urlopy, bezpieczeństwo i higienę pracy.

−

Prawo karne – to zespół norm określających, jakie czyny są przestępstwami, ustalających

kary za te przestępstwa oraz określających ogólne zasady odpowiedzialności karnej.

Prawo karne zajmuje szczególne miejsce w systemie prawnym, ponieważ jest jednym

z najmocniejszych środków za pomocą, których państwo ochrania istniejący porządek

prawny.

−

Prawo procesowe – nie jest jednolitym zespołem norm. Wyodrębnia się w nim prawo

cywilne, procesowe i prawo karne procesowe, administracyjne i postępowania

administracyjnego.

Hierarchia aktów prawnych

W państwie akty prawne są uporządkowane hierarchicznie. Oznacza to, że źródła prawa

niższego szczebla nie mogą być sprzeczne z aktami wyższego rzędu. Taki właśnie układ

pozwala zachować ład w systemie prawnym.

Ź

ródła powszechnie obowiązującego prawa polskiego to:

−

Konstytucja – jest najwyższym aktem prawnym w Polsce. Normuje ona podstawowe

zasady ustrojowe, obowiązki państwa względem obywateli, prawa i obowiązki obywateli.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Stanowi o podziale władzy między organy państwowymi. Konstytucja Rzeczypospolitej

Polskiej została uchwalona w 1997 roku.

−

Ustawy – są wydawane przez Sejm. Dotyczą one ważnych zagadnień związanych

z gospodarką, życiem społecznym i kulturowym.

−

Umowy międzynarodowe – są to wspólne konwencje, porozumienia, traktaty,

konkordaty, układy i ugody zawierane między państwami.

−

Rozporządzenia – konkretyzują zagadnienia uprzednio uregulowane w ustawie.

Rozporządzenia regulują sprawy zawarte w ustawie w sposób ogólny. Ich zadaniem jest

stworzenie przepisów wykonawczych, które umożliwiłyby funkcjonowanie ustawy.

Rozporządzenia są wydawane przez naczelne organy państwowe.

−

Akty prawa miejscowego – to przepisy prawa powszechnie obowiązujące na oznaczonym

terytorium państwa wtedy, gdy są wydawane przez organy samorządu terytorialnego

lub organy administracji rządowej.

Czynność prawna

Szczególnie istotne z punktu widzenia każdego człowieka jest prawo cywilne, ponieważ

podstawowe zapisy prawa cywilnego dotyczą rozróżnienia pojęcia osoby fizycznej i osoby

prawnej.

Osoba fizyczna to każdy człowiek od momentu urodzenia aż do momentu śmierci. Każda

osoba fizyczna posiada zdolność prawną, tzn. możliwość występowania w stosunkach

cywilnoprawnych (możliwość decydowania o swoim majątku, możliwość zaciągania

zobowiązań, możliwość podpisywania umów, itp.).

Osoba prawna to sztucznie stworzony twór prawny, który ma możliwość prowadzenia

np.: działalności gospodarczej, działalności charytatywnej. Istotą osoby prawnej jest element

ludzki, element majątkowy (osoba prawna ma własny majątek, wyodrębniony z majątku

członków), element organizacyjny (wyrażający się w istnieniu określonej struktury), element

celu działalności. Osobowość prawną podmiot uzyskuje w momencie wpisania

go do odpowiedniego rejestru w sądzie gospodarczym. Osobami prawnymi są: Skarb

Państwa, przedsiębiorstwa państwowe, spółki prawa handlowego, spółdzielnie, fundacje, itp.

Osoba prawna ma, podobnie jak osoba fizyczna, możliwość zaciągania zobowiązań,

możliwość podpisywania umów, itp.

Osoba fizyczna i prawna ma prawo podejmować różne czynności zmierzające do zmiany

stosunku cywilnego, np.: zawarcie umowy. Te czynności w prawie nazywają

się czynnościami prawnymi. Czynność prawna to każde zdarzenie, które wywołuje

konsekwencje dla osoby fizycznej lub prawnej.

Rodzaje czynności prawnej:

−

Czynność prawna jednostronna – zachodzi wówczas, gdy do dokonania danej czynności

wystarczy złożenie oświadczenia woli przez jedną osobę, np.: testament, przyznanie

nagrody, uznanie dziecka, udzielenie pełnomocnictwa, wypowiedzenie umowy, przyjęcie

lub odrzucenie spadku, porzucenie rzeczy.

−

Czynność prawna dwustronna – zachodzi wówczas, gdy do jej dokonania konieczne jest

zgodne oświadczenie woli dwóch lub więcej stron, np.: umowa sprzedaży, umowa

zlecenie, umowa spedycji. Gospodarcze znaczenie czynności prawnych dwustronnych

jest bez porównania większe niż czynności prawnych jednostronnych, znacznie częściej

też spotykamy się z nimi w życiu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Formy czynności prawnej

W zasadzie istnieje dowolność, co do sposobu składania oświadczenia woli. Najczęściej

występuje forma ustna, np. klient wyraża zawarcie woli zakupu produktów w sklepie poprzez

wskazanie rodzaju produktu i przekazania należności, skasowanie biletu w środku

komunikacji miejskiej jest równoznaczne z zawarciem umowy przewozu.

Jeżeli chodzi o formę pisemną to istnieje taki obowiązek w sytuacji, gdy to wynika

z przepisów. Niezachowanie formy pisemnej powoduje nieważność czynności prawnej, która

w związku z tym nie wywołuje zamierzonych skutków. Forma pisemna jest obowiązkowa

tylko wtedy, kiedy jasno jest sprecyzowany zapis prawny. Istnieje jeszcze jedna forma

czynności prawnej, tzw. szczególna forma, która dotyczy formy w postaci aktu notarialnego.

Ma to miejsce w przypadku np. przeniesienia własności nieruchomości.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Co to jest prawo?

2.

Co to znaczy, że prawo jest zagwarantowane przymusem państwowym?

3.

Jaka jest różnica między prawem w ujęciu przedmiotowym, a w ujęciu podmiotowym?

4.

Co to jest norma prawna?

5.

Co to jest hipoteza?

6.

Co to dyspozycja?

7.

Co to jest sankcja?

8.

Co to jest przepis prawny i czym różni się od normy prawnej?

9.

Co określają gałęzie prawa?

10.

Jakie czynności nazywamy czynnością prawną?

11.

Jak można podzielić czynność prawną?

12.

Co to jest osoba fizyczna?

13.

Co to jest osoba prawna?

4.1.3. Ćwiczenia

Ć

wiczenie 1

Rozpoznaj i wyróżnij elementy normy prawnej w podanych przepisach prawnych:

Przykład 1.

„Kto namową lub przez udzielanie pomocy doprowadza człowieka do targnięcia się na

własne życie podlega karze pozbawienia wolności od 3 miesięcy do lat 5” (art. 151 k.k.).

Przykład 2.

„Kto zawiadamia o przestępstwie lub o przestępstwie skarbowym organ powołany do

ś

cigania wiedząc, że przestępstwa nie popełniono, podlega grzywnie, karze ograniczenia

wolności albo pozbawienia wolności do lat 2” (art. 238. k.k.).

Przykład 3.

„Kto usuwa, podrabia lub przerabia znaki identyfikacyjne, datę produkcji lub datę

przydatności towaru lub urządzenia, podlega karze pozbawienia wolności do lat 3.”

(art. 306. k.k.).

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z podanymi przykładami przepisów norm prawnych,

2)

wyróżnić elementy normy prawnej do każdego przykładu,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

3)

zapisać wyniki w tabeli.

Przykład

Dyspozycja

Hipoteza

Sankcja

1.

Kto

namową

lub

przez

udzielanie

pomocy

doprowadza człowieka do targnięcia się na własne

ż

ycie podlega karze pozbawienia wolności od

3 miesięcy do lat 5” (art. 151 k.k.).

2.

Kto zawiadamia o przestępstwie lub o przestępstwie

skarbowym organ powołany do ścigania wiedząc, że

przestępstwa nie popełniono, podlega grzywnie,

karze ograniczenia wolności albo pozbawienia

wolności do lat 2” (art. 238. k.k.).

3.

Kto

usuwa,

podrabia

lub

przerabia

znaki

identyfikacyjne, datę produkcji lub datę przydatności

towaru lub urządzenia, podlega karze pozbawienia

wolności do lat 3” (art. 306. k.k.).

Wyposażenie stanowiska pracy:

−

Kodeks karny,

−

komputer z dostępem do Internetu.

Ć

wiczenie 2

Do niżej podanych zdarzeń prawnych dopasuj odpowiednie gałęzie prawne.

L.p.

Zdarzenie prawne

Gałęzie prawne

1.

Urlop wypoczynkowy dla pracownika

2.

Dochody i wydatki budżetu państwa

3.

Zawarcie umowy zlecenia

4.

Rozwód małżonków

5.

Podanie o rozpatrzenie sprawy do urzędu gminy

6.

Wolności obywatelskie

7.

Czas pracy pracownika

8.

Tryb wnoszenia zażalenia na wyrok sądu

9.

Adopcja.

10.

Kradzież z włamaniem.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z przedstawionymi zdarzeniami prawnymi,

2)

wpisać właściwe gałęzie prawne do tabeli.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika dla ucznia.

Ć

wiczenie 3

Na podstawie Kodeksu cywilnego opisz cechy osoby fizycznej i prawnej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

skorzystać z kodeksu cywilnego w formie książkowej lub wykorzystać odpowiednią

stronę internetową,

2)

wyszukać odpowiednie przepisy kodeksu cywilnego dotyczące osoby fizycznej i osoby

prawnej,

3)

opisać cechy osoby fizycznej i prawnej w tabeli.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Cechy

Osoba fizyczna

Osoba prawna

Wyposażenie stanowiska pracy:

−

Kodeks cywilny w postaci rzeczowej lub dostęp do Internetu.

Ć

wiczenie 4

Oceń prawidłowość poniższych twierdzeń, wpisując jako prawdę „P” lub fałsz „F.”

L.p.

Twierdzenie prawne

prawda

lub fałsz

1.

akty prawa miejscowego są wydawane przez parlament

2.

umowa zlecenia jest czynnością prawną dwustronną

3.

konstytucja jest najwyższym aktem prawnym w Polsce

4.

do czynności prawnej jednostronnej potrzeba co najmniej dwóch stron

5.

umowa międzynarodowa może być zawarta między krajem a województwem

6.

forma czynności prawnej szczegółowa jest najczęstszą formą stosowaną w życiu

gospodarczym

7.

ustawy są uchwalane przez rząd

8.

można zlikwidować osobę fizyczną

9.

osoba prawna działa za pomocą organów

10.

rozporządzenia są wydawane przez rząd

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

przeczytać podane w tabelce twierdzenia prawne,

2)

określić prawdziwość lub fałszywość każdego twierdzenia,

3)

wpisać do tabeli P – prawda lub F – fałsz.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika dla ucznia.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

wyróżniać elementy normy prawnej?

2)

odróżniać gałęzie prawne?

3)

opisywać osobę fizyczna i osobę prawną?

4)

interpretować przepisy prawne?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4.2. Podstawowe zasady prawa pracy

4.2.1. Materiał nauczania

W polskim systemie prawnym nawiązanie stosunku prawnego w zakresie wykonywania

pracy i zatrudnienia pracowników może nastąpić na podstawie dwóch powszechnych

przepisów prawnych tj. prawa pracy i prawa cywilnego.

Prawo pracy

Podstawowym źródłem prawa pracy jest Kodeks pracy z 1974 r. ze zmianami. Kodeks

pracy reguluje w sposób kompleksowy wszystkie podstawowe zagadnienia związane

z pracowniczymi stosunkami pracy: zasady prawa pracy, formy nawiązania stosunku pracy

i jego rozwiązanie, wynagrodzenie za pracę, obowiązki pracownika i obowiązki zakładu

pracy, odpowiedzialność materialną pracowników, zasady ustalania czasu pracy,

odpowiedzialność materialną pracowników, zasady ustalania czasu pracy, urlopy

pracownicze, zatrudnianie młodocianych ich ochronę oraz ochronę pracy kobiet,

bezpieczeństwo i higienę pracy, rozstrzyganie sporów między pracownikami a pracodawcami.

Uzupełnienie kodeksu pracy stanowi kilkadziesiąt rozporządzeń Rady Ministrów lub

poszczególnych Ministrów zawierających przepisy wykonawcze. Zostały w nich uregulowane

zagadnienia szczegółowe.

Stosunek pracy

Stosunek pracy jest to stosunek prawny, w którym pracownik obowiązany jest

do osobistego i zgodnego z poleceniami pracodawcy świadczenia pracy określonego rodzaju

i na określonym stanowisku, a pracodawca do stworzenia warunków umożliwiających jej

wykonywanie oraz wypłaty wynagrodzenia i świadczeń dodatkowych. Charakterystyczną

cechą stosunku pracy jest podporządkowanie pracownika pracodawcy w toku świadczonej

pracy. Pracownik ma obowiązek przestrzegać obowiązującego w zakładzie pracy porządku

pracy i wykonywać polecenia przełożonych.

Powstanie stosunku pracy

Nawiązanie stosunku pracy między pracownikiem a pracodawcą powodują:

−

umowa o pracę,

−

powołanie,

−

wybór,

−

mianowanie,

−

spółdzielcza umowa o pracę.

Najpowszechniejszą metodą nawiązania stosunku pracy jest umowa o pracę. Umowa

o pracę może być zawarta:

−

na czas określony,

−

na czas nieokreślony,

−

na czas wykonania określonej pracy,

−

na okres próbny.

Elementy umowy o pracę

Podstawowym dokumentem, który stwierdza nawiązanie stosunku pracy jest umowa o pracę.

Obligatoryjnie muszą znaleźć się na niej następujące elementy:

−

data nawiązania stosunku pracy,

−

nazwa i dane pracodawcy,

−

dane pracownika,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

−

rodzaj wykonywanej pracy,

−

rodzaj umowy o pracę – np. czas określony,

−

wysokość wynagrodzenia,

−

sposób rozwiązania stosunku pracy,

−

podpisy pracodawcy i pracownika.

Pracodawca ma obowiązek przekazać pracownikowi umowę o pracę na piśmie

w terminie 7 dni od rozpoczęcia pracy przez pracownika.

Podstawowym obowiązkiem pracownika wynikającym ze stosunku pracy jest

ś

wiadczenie pracy na rzecz pracodawcy. Pracownik ma obowiązek wykonywać pracę

sumiennie i starannie oraz stosować się do poleceń przełożonych. W szczególności powinien

przestrzegać czasu pracy, przepisów o bezpieczeństwie i higienie pracy, dbać o dobro zakładu

pracy. Podstawowym obowiązkiem pracodawcy jest obowiązek zapłaty wynagrodzenia

za pracę.

Z wynagrodzenia mogą być potrącane:

−

składki ubezpieczenia społecznego,

−

składki ubezpieczenia zdrowotnego,

−

zaliczki na podatek dochodowy,

−

należności alimentacyjne na podstawie tytułów sądowych,

−

zaliczki pieniężne – pobrane przez pracownika na poczet wynagrodzenia,

−

kary pieniężne za naruszenie porządku i dyscypliny pracy.

Rozwiązanie umowy o pracę

Umowa o pracę ulega rozwiązaniu w następujących przypadkach:

−

na mocy porozumienia stron,

−

za wypowiedzeniem przez jedną ze stron,

−

w razie rozwiązania umowy bez wypowiedzenia,

−

z upływem czasu, na który została zawarta,

−

z dniem ukończenia pracy, dla której wykonana była zawarta.

Oświadczenie strony o wypowiedzeniu lub rozwiązaniu umowy bez wypowiedzenia

powinno nastąpić na piśmie.

Prawo wypowiedzenia umowy przysługuje zarówno pracodawcy, jak i pracownikowi.

W drodze wypowiedzenia może by rozwiązana umowa zawarta na czas nieokreślony

i na okres próbny. Przy zawieraniu umowy o pracę na czas określony, dłuższy niż sześć

miesięcy strony mogą zamieścić w umowie klauzulę umożliwiającą wcześniejsze rozwiązanie

umowy za uprzednim dwutygodniowym wypowiedzeniem.

Okres wypowiedzenia umowy o pracę zawartej na czas nieokreślony jest zróżnicowany

w zależności od czasu przepracowanego u danego pracodawcy i wynosi:

−

dwa tygodnie – jeżeli pracownik był zatrudniony przez czas krótszy niż sześć miesięcy,

−

miesiąc – jeżeli pracownik był zatrudniony, co najmniej sześć miesięcy,

−

trzy miesiące – jeżeli pracownik był zatrudniony, co najmniej 3 lata.

Pracodawca nie może wypowiedzieć umowę o pracę pracownikowi, któremu brakuje nie

więcej niż dwa lata do osiągnięcia wieku emerytalnego, ponadto nie można wypowiedzieć

umowy w czasie urlopu pracownika, choroby itp.

Pracodawca może rozwiązać umowę o pracę bez wypowiedzenia tylko w określonych

przypadkach:

−

ciężkie naruszenie przez pracownika podstawowych obowiązków pracowniczych

np. spożywanie alkoholu w miejscu pracy, zakłócania porządku itp.,

−

popełnienie przez pracownika przestępstwa, które uniemożliwia dalsze zatrudnienie go

na zajmowanym stanowisku,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

−

zawiniona przez pracownika utrata uprawnień koniecznych do wykonania pracy na

zajmowanym stanowisku np. prawa jazdy, itp.

Pracownikowi zwolnionemu bez wypowiedzenia z naruszeniem przepisów przysługuje prawo

zwrócenia się do sądu z żądaniem przywrócenia do pracy na poprzednich warunkach

lub odszkodowania.

Poza rozwiązaniem umowy o pracę stosunek pracy może wygasnąć w następujących

sytuacjach:

−

ś

mierć pracownika,

−

ś

mierć pracodawcy,

−

tymczasowe aresztowanie pracownika.

Urlopy wypoczynkowe

Każdemu pracownikowi przysługuje prawo do corocznego, nieprzerwanego płatnego

urlopu wypoczynkowego. Nabycie prawa do urlopu oraz wymiar urlopu uzależniony jest od

przepracowania określonego czasu. Do tego czasu dolicza się okresy nauki.

Pracownik ma prawo do urlopu w następującym wymiarze:

−

20 dni roboczych – do dziesięciu lat pracy,

−

26 dni roboczych – po dziesięciu latach pracy.

Do okresu zatrudnienia, od którego zależy prawo do urlopu i wymiar urlopu, wlicza się

wszelkie okresy poprzedniego zatrudnienia oraz okresy nauki.

Pracownikowi przysługuje urlop wypoczynkowy po przepracowaniu jednego miesiąca

u pracodawcy, proporcjonalnie do stażu pracy.

Jeżeli stosunek pracy ulega rozwiązaniu w ciągu roku kalendarzowego, pracownikowi

u obu pracodawców – dotychczasowego i nowego – przysługuje urlop w wymiarze

proporcjonalnym do okresu przepracowanego w danym roku u każdego nich. Urlop

niewykorzystany w danym roku pracownik powinien wykorzystać w pierwszym kwartale

następnego roku kalendarzowego. Za czas urlopu pracownikowi przysługuje wynagrodzenie,

jakie by otrzymał, gdyby w tym czasie pracował. Na wniosek pracownika pracodawca może

udzielić mu urlopu bezpłatnego.

Prawo cywilne

W praktyce gospodarczej w zakresie stosowania unormowań prawnych dotyczących

nawiązywania stosunków pracodawca – pracownik istotne znaczenie przybierają dwie

umowy: umowa zlecenia i umowa o dzieło.

Umowa zlecenie i umowa o dzieło są to umowy cywilnoprawne uregulowane przepisami

kodeksu cywilnego. Umowa zlecenia polega na tym, że przyjmujący zlecenie zobowiązuje się

do wykonania, z należytą starannością, określonej czynności na rzecz zleceniodawcy.

Według umowy o dzieło, przyjmujący zamówienie zobowiązuje się do wykonania

określonego dzieła, a zamawiający do zapłaty wynagrodzenia. Jest to umowa rezultatu,

w przeciwieństwie do umowy o pracę i zlecenia, które są umowami starannego działania.

Liczy się wykonanie dzieła, które powinno być oryginalne, dostosowane do indywidualnych

potrzeb zamawiającego. Umowa o dzieło jest umową odpłatną, dzieło nie musi być wykonane

osobiście przez wykonawcę, chyba, że charakter dzieła tego wymaga.

Zarówno zleceniobiorcy, jak i przyjmującemu dzieło nie przysługują prawa do urlopu

wypoczynkowego, wynagrodzenia za czas choroby, świadczeń socjalnych, itp.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Co jest źródłem prawa pracy?

2.

Co nazywamy stosunkiem pracy?

3.

Jakie są podstawowe prawa i obowiązki pracownika?

4.

Jakie są podstawowe prawa i obowiązki pracodawcy?

5.

Jakie znasz sposoby nawiązania stosunku pracy?

6.

Z jakich elementów składa się umowa o pracę?

7.

Jakie znasz sposoby rozwiązywania stosunku pracy?

8.

Od czego zależy wymiar urlopu wypoczynkowego dla pracownika?

9.

Co jest zródełem prawa dla umów zlecenie i o dzieło?

4.2.3. Ćwiczenia

Ć

wiczenie 1

Sporządź umowę o pracę.

Anna Orłowska zamierza podjąć pracę i podpisać umowę o pracę na czas określony

w Zespole Portów Szczecin – Świnoujście na stanowisku księgowego. Wynagrodzenie brutto

2600 + premia.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

wyszukać w Internecie wzór wypełnionej umowy o pracę,

2)

przygotować i wypełnić umowę o pracę – dane nie ujęte w treści należy wymyśleć,

3)

zaprezentować wynik ćwiczenia na forum grupy.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu,

−

wzór umowy o pracę.

Ć

wiczenie 2

Rozwiąż umowę o pracę.

Rozwiązanie umowy następuje na prośbę Pani Anny Orłowskiej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

wyszukać w Internecie wzór rozwiązania umowy o pracę,

2)

przygotować i wypełnić dokument rozwiązanie umowy o pracę – dane nie ujęte w treści

należy wymyśleć,

3)

zaprezentować wynik ćwiczenia na forum grupy.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu,

−

wzór druku rozwiązania stosunku pracy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Ć

wiczenie 3

Skonstruuj umowę zlecenia.

Anna Orłowska podpisała umowę zlecenie z pracodawcą wymienionym w ćwiczeniu

1 na dokonanie prac rachunkowych na okres dwóch miesięcy – wynagrodzenie 2900 zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

wyszukać w Internecie wzór umowy zlecenia,

2)

przygotować i wypełnić umowę zlecenie – dane nie ujęte w treści należy wymyśleć,

3)

zaprezentować wynik ćwiczenia na forum grupy.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu,

−

wzór druku umowy zlecenie.

Ć

wiczenie 4

Sporządź umowę o dzieło.

Anna Orłowska podpisała umowę o dzieło z pracodawcą wymienionym w ćwiczeniu 1 na

dokonanie prac rachunkowych na okres dwóch miesięcy – wynagrodzenie 2900 zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

wyszukać w Internecie wzór umowy o dzieło,

2)

przygotować i wypełnić druk umowy o dzieło – dane nie ujęte w treści należy wymyślić,

3)

zaprezentować wynik ćwiczenia na forum grupy.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu,

−

wzór umowy o dzieło.

Ć

wiczenie 5

Zinterpretuj przepisy prawa pracy, odpowiadając na poniższe pytania:

1.

Jakie obowiązki nakładają na pracodawcę art. 94, art. 97 oraz art. 226 KP?

2.

Jakie cechy musi posiadać pracownik, aby mógł być dopuszczony do pracy zgodnie

z art. 237 KP?

3.

Kto podlega wstępnym badaniom lekarskim, art. 229 KP?

4.

Jakie obowiązki w zakresie bezpieczeństwa i higieny pracy nakłada na pracowników

art. 211KP?

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odnaleźć w Internecie lub przygotować w formie książkowej kodeks pracy,

2)

odnaleźć odpowiednie artykuły prawne i udzielić odpowiedzi,

3)

przedstawić na forum grupy swoją interpretację.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu,

−

kodeks pracy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

interpretować przepisy prawa pracy?

2)

przygotować umowę o pracę?

3)

przygotować dokument dotyczący rozwiązania umowy o pracę?

4)

przygotować umowę zlecenia?

5)

przygotować umowę o dzieło?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

4.3. Formy organizacyjno-prawne przedsiębiorstw

eksploatujących porty i terminale

4.3.1. Materiał nauczania

Prowadzenie działalności gospodarczej

Prowadzenie działalności gospodarczej w zakresie eksploatacji portów i terminali jest

unormowane wieloma aktami i przepisami prawnymi. Wykonywanie działalności

gospodarczej w Polsce, bez względu na rodzaj i formę, jest normowane przez Ustawę z dnia

2 lipca 2004 r. o swobodzie działalności gospodarczej (Dz. U. z 2004 r. Nr 173, poz. 1807

z późniejszymi zmianami). Według tej ustawy przedsiębiorcą jest osoba fizyczna lub osoba

prawna wykonująca we własnym imieniu działalność gospodarczą. Podejmowanie,

wykonywanie i zakończenie działalności gospodarczej jest wolne dla każdego na równych

prawach.

Etapy rejestracji działalności gospodarczej:

−

przedsiębiorca może podjąć działalność gospodarczą po uzyskaniu wpisu do rejestru

przedsiębiorców w Krajowym Rejestrze Sądowym w przypadku osoby prawnej lub do

Ewidencji Działalności Gospodarczej w przypadku osoby fizycznej w Urzędzie Miasta

lub Gminy,

−

następnym krokiem jest wniosek o wpis do Krajowego Rejestru Urzędowego Podmiotów

Gospodarki Narodowej w Urzędzie Statystycznym, przedsiębiorca otrzymuje numer

REGON,

−

kolejnym krokiem jest wizyta w wybranym banku, w celu założenia rachunku

bankowego,

−

następnie należy udać się do Urzędu Skarbowego w celu określenia formy

opodatkowania oraz nadania numeru identyfikacji podatkowej (NIP),

−

w ciągu 7 dni od podjęcia działalności gospodarczej należy zgłosić się do Zakładu

Ubezpieczeń Społecznych w celu ubezpieczenia społecznego, zdrowotnego siebie

oraz każdego zatrudnionego pracownika,

−

Sanepid, Straż Pożarna, Państwowa Inspekcja Pracy.

Spółki prawa handlowego

Aktem prawnym, którego przepisy są niezmiernie istotne w prowadzeniu działalności

gospodarczej, jest Ustawa z dnia 15 września 2000r. Kodeks Spółek Handlowych (Dz. U.

Nr 94, poz. 1037). Ustawa ta reguluje tworzenie, organizację, funkcjonowanie,

rozwiązywanie, łączenie, podział i przekształcanie spółek handlowych.

Przez umowę spółki handlowej wspólnicy albo akcjonariusze zobowiązują się dążyć

do osiągnięcia wspólnego celu przez wniesienie wkładów oraz, jeżeli umowa albo statut

spółki tak stanowi, przez współdziałanie w inny określony sposób.

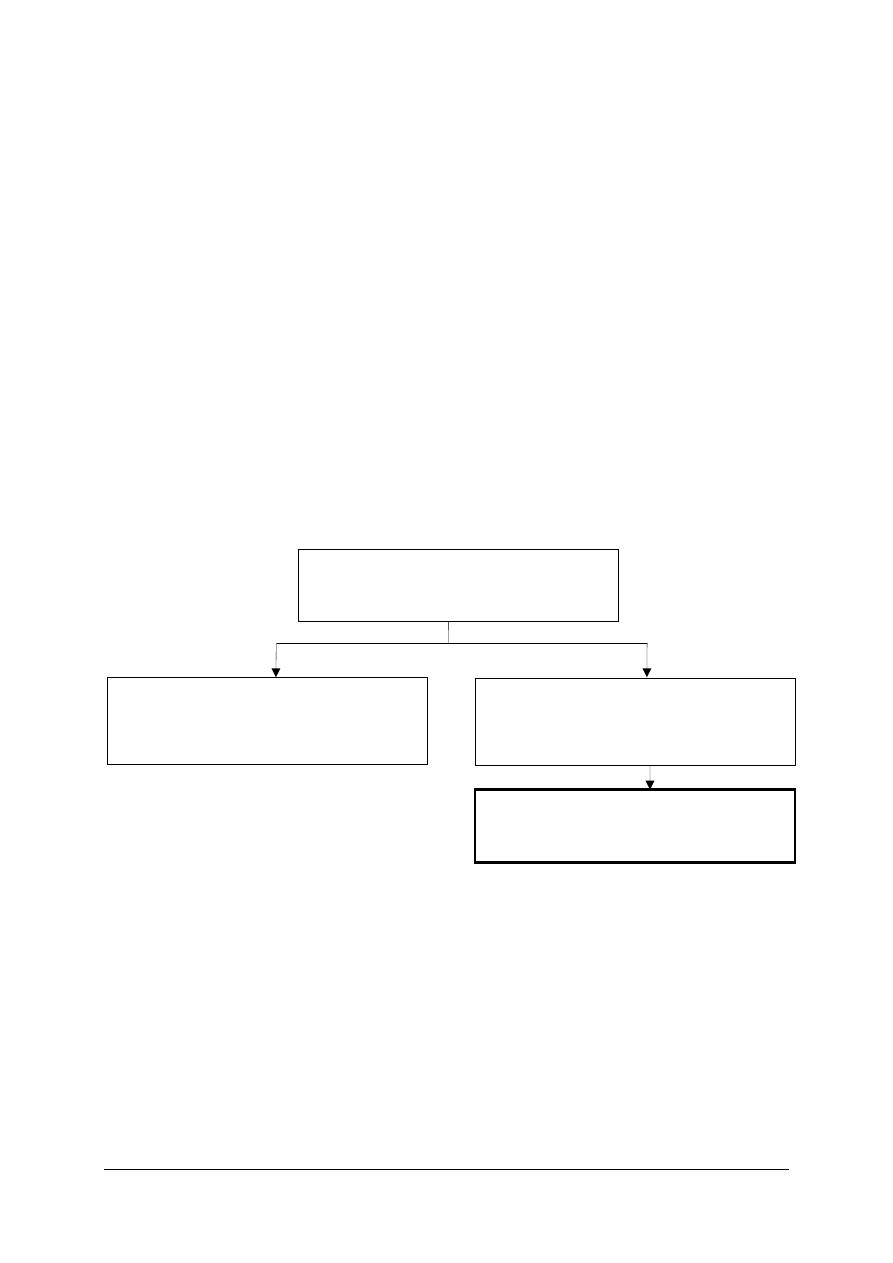

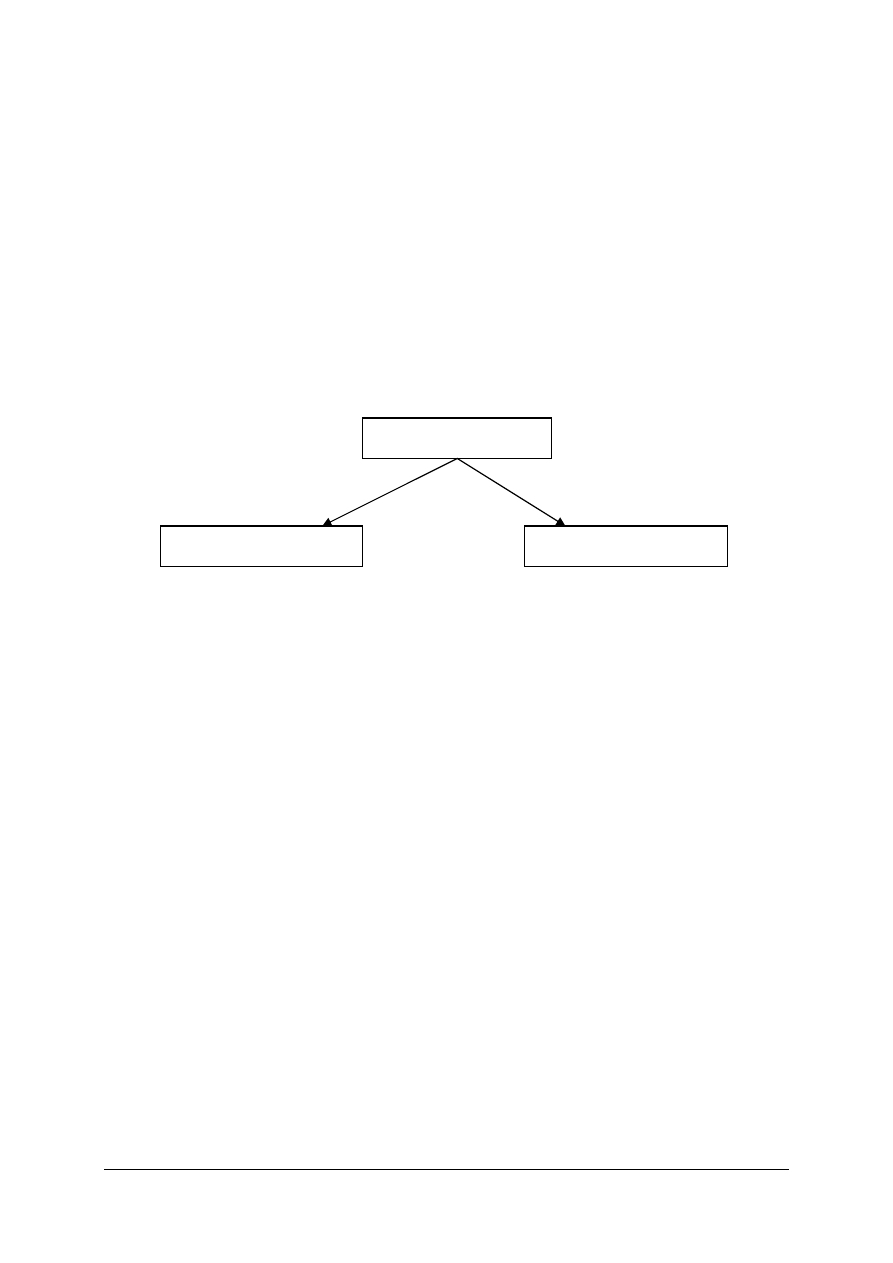

Kodeks spółek handlowy dzieli spółki według następującego schematu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Klasyfikacja spółek

prawa handlowego

OSOBOWE

KAPITAŁOWE

Spółka cywilna

(regulowana przez przepisy

kodeksu cywilnego)

Spółka z ograniczoną

odpowiedzialnością

Spółka jawna

Spółka akcyjna

Spółka partnerska

Spółka komandytowa

Spółka komandytowo-akcyjna

Rys. 1. Klasyfikacja spółek [opracowanie własne]

Krajowy Rejestr Sądowy

W sądzie gospodarczym istnieje specjalny rejestr tzw. Krajowy Rejestr Sądowy, który

grupuje podmioty prowadzące działalność gospodarczą. Krajowy Rejestr Sądowy działa na

podstawie Ustawy z dnia 20 sierpnia 1997 o Krajowym Rejestrze Sądowym. Krajowy Rejestr

Sądowy jest scentralizowaną, informatyczną bazą danych składającą się z trzech osobnych

rejestrów:

−

rejestru przedsiębiorców,

−

rejestru stowarzyszeń, innych organizacji społecznych i zawodowych, fundacji oraz

publicznych zakładów opieki zdrowotnej,

−

rejestru dłużników niewypłacalnych.

Zadaniem Krajowego Rejestru Sądowego jest powszechne udostępnienie szybkiej

i niezawodnej informacji o statusie prawnym zarejestrowanego podmiotu, najważniejszych

elementach jego sytuacji finansowej oraz sposobie jego reprezentowania. Ponadto Krajowy

Rejestr Sądowy zawiera inne, istotne dla obrotu gospodarczego, dane o przedsiębiorcy, w tym

między innymi informacje o:

−

zaległościach podatkowych i celnych,

−

zaległościach wobec ZUS,

−

wierzycielach i wysokościach niespłaconych wierzytelności.

Naczelną zasadą funkcjonowania rejestru jest jawność w dostępie do informacji

zawartych w aktach. Dla bezpieczeństwa obrotu gospodarczego każdy zainteresowany może

udać się do właściwego dla działalności firmy sądu gospodarczego i przeglądać zamieszczone

tam dane.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jakie znasz etapy rejestracji działalności gospodarczej?

2.

Jakie spółki zaliczysz do osobowych?

3.

Jakie spółki zaliczysz do kapitałowych?

4.

Z jakich rejestrów składa się Krajowy Rejestr Sądowy?

5.

Jaki jest cel działalności Krajowego Rejestru Sądowego?

4.3.3. Ćwiczenia

Ć

wiczenie 1

Dokonaj interpretacji przepisów prawnych zawartych w ustawie kodeks spółek

handlowych (Ustawa z dnia 15 września 2000) dotyczących rodzajów spółek.

1.

Spółka jawna – opisz podstawowe zasady funkcjonowania jej, tj.: w jaki sposób rejestruje

się spółkę, kto odpowiada za zobowiązania spółki, kto reprezentuje spółkę na zewnątrz,

kto podejmuje decyzje w spółce, kiedy następuje rozwiązanie spółki.

2.

Spółka partnerska – opisz podstawowe zasady funkcjonowania jej, tj.: cel działalności,

kto może być partnerem w spółce, sposób zawarcia umowy spółki, kto ponosi

odpowiedzialność za zobowiązania spółki, sposoby rozwiązania spółki.

3.

Spółka komandytowa – opisz podstawowe zasady funkcjonowania jej, tj.: nazwy

wspólników, elementy umowy spółki, odpowiedzialność komandytariusza, sposób

reprezentowania spółki kontaktach zewnętrznych, stosunki wewnętrzne w spółce.

4.

Spółka komandytowo – akcyjna – opisz podstawowe zasady funkcjonowania jej, tj.: cel

działania spółki, statut spółki, kto odpowiada za zobowiązania spółki, sposób rozwiązania

i likwidacji spółki.

5.

Spółka z ograniczoną odpowiedzialnością (z o.o.) – opisz podstawowe zasady

funkcjonowania jej, tj.: wymagania finansowe związane z rejestracją spółki, treść i forma

umowy spółki, prawa i obowiązki wspólników, organy spółki, rozwiązanie i likwidacja

spółki.

6.

Spółka akcyjna – opisz podstawowe zasady funkcjonowania jej, tj.: wymagania prawne

i finansowe dotyczące rejestracji spółki, prawa i obowiązki akcjonariuszy, organy spółki,

rozwiązanie i likwidacja spółki.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

skorzystać z kodeksu spółek handlowych w formie książkowej lub wykorzystać

odpowiednią stronę internetową z treścią kodeksu spółek handlowych,

2)

zapoznać się z treścią Kodeksu spółek handlowych,

3)

przeczytać polecenia do ćwiczenia,

4)

odnaleźć właściwe przepisy prawne,

5)

zapisać wyniki w tabeli.

Nazwa spółki

Charakterystyka spółki

Spółka jawna

Spółka partnerska

Spółka komandytowa

Spółka komandytowo-akcyjna

Spółka z ograniczoną odpowiedzialnością

Spółka akcyjna

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Ś

rodki dydaktyczne:

−

komputer z dostępem do Internetu,

−

kodeks spółek handlowych.

Ć

wiczenie 2

Chcesz zarejestrować spółkę w KRS. Dokonaj interpretacji przepisów prawnych

zawartych w ustawie o Krajowym Rejestrze Sądowym (Ustawa z dnia 20 września 1997 r.

z późniejszymi zmianami). Określ, jakie dane należy podać we wniosku o rejestrację spółki

w KRS? Podaj adres znajdującego się najbliżej Twojej miejscowości Sądu Gospodarczego

rejestrującego spółki w Krajowym Rejestrze Sądowym?

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

wyszukać w Internecie Ustawę o Krajowym Rejestrze Sądowym,

2)

zapoznać się z treścią ww. ustawy,

3)

odpowiedzieć na pytanie.

Ś

rodki dydaktyczne:

−

komputer z dostępem do Internetu,

−

Kodeks spółek handlowych.

Ć

wiczenie 3

Określ adresy instytucji, w których musiałbyś załatwić formalności związane

z rozpoczynaniem działalności gospodarczej, gdybyś chciał tę działalność wykonywać

w mieszkaniu, gdzie mieszkasz.

1.

Urząd Miasta lub Gminy,

2.

Urząd Skarbowy,

3.

Urząd Statystyczny,

4.

Zakład Ubezpieczeń społecznych,

5.

Inspektorat Państwowej Inspekcji Pracy,

6.

Inspektorat Państwowej Inspekcji Sanitarnej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w Internecie bądź w książce telefonicznej adresy wymienionych instytucji,

2)

przedstawić rozwiązanie na forum grupy.

Ś

rodki dydaktyczne:

−

komputer z dostępem do Internetu.

Ć

wiczenie 4

Zinterpretuj formy prawno-organizacyjne wybranych portów i terminali działających

w Polsce.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w Internecie strony internetowe portów i terminali działających w Polsce min. 6,

2)

określić dla każdego podmiotu osobno formę prawno-organizacyjną,

3)

zaprezentować wynik ćwiczenia na forum grupy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

interpretować przepisy Kodeksu spółek handlowych?

2)

interpretować przepisy dotyczące KRS?

3)

wyszukiwać informacje dotyczące adresów instytucji, w których można

dokonać rejestracji firmy?

4)

określać formy prawno-organizacyjne portów i terminali działających

w Polsce?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.4. Podstawy rachunkowości

4.4.1. Materiał nauczania

Podstawy prawne rachunkowości

Działalność gospodarcza może przynieść zamierzone efekty tylko wówczas, gdy opiera

się na dokładnej orientacji o stanie i ruchu zaangażowanych w niej zasobów, przebiegu

procesów gospodarczych oraz osiąganych wynikach ekonomicznych. Umożliwia to dobrze

zorganizowany i sprawnie działający system ewidencji gospodarczej. Przedmiotem

rachunkowości są określone zjawiska i procesy gospodarcze występujące w podmiotach

gospodarczych. Podmiotami rachunkowości są jednostki prowadzące rachunkowość.

Podmiotami gospodarczymi są osoby prawne, jednostki organizacyjne nieposiadające

osobowości prawnej oraz osoby fizyczne prowadzące działalność gospodarczą bez względu

na to, jakie procesy gospodarcze występują w tych jednostkach.

Podstawowym aktem prawnych normującym zasady prowadzenia rachunkowości

w Polsce jest obowiązująca od 1995 roku ustawa z dnia 29 września 1994 roku

o rachunkowości. Jej nowelizacja wprowadzona ustawą z dnia 9 listopada 2000 roku

o zmianie ustawy o rachunkowości miała na celu dostosowanie polskiego prawa bilansowego

do rozwiązań obowiązujących w krajach Unii Europejskiej.

Międzynarodowe Standardy Rachunkowości (MSR) to standardy przyjęte na gruncie

międzynarodowym i stanowiące podstawę zrozumienia zasad i metod rachunkowości

stosowanych na świecie. W szczególności MSR stanowią kompromis między europejskim

a amerykańskim systemem rachunkowości. Zakres obowiązywania MSR jest różny

w różnych krajach. Wiele krajów przyjęło MSR jako krajowy standard rachunkowości.

W Polsce bezwzględnie obowiązujące są przepisy ustawy o rachunkowości. W razie braku

uregulowań w ustawie przedsiębiorstwo powinno kierować się krajowymi standardami

rachunkowości, a dopiero w następnej kolejności Międzynarodowymi Standardami

Rachunkowości.

Funkcje rachunkowości pozwalają stwierdzić rolę tej dziedziny wiedzy w prowadzeniu

działalności gospodarczej.

Funkcje rachunkowości:

−

informacyjna,

−

kontrolna,

−

analityczna.

Rachunkowość to system ewidencji gospodarczej odzwierciedlający w formie pieniężnej

zjawiska i procesy gospodarcze zachodzące w danej jednostce, pozwalający na przedstawienie

jej sytuacji majątkowej, finansowej i ustalenie wyniku finansowego.

Rachunkowość jednostki obejmuje:

−

przyjęte zasady rachunkowości,

−

prowadzenie, na podstawie dowodów księgowych, ksiąg rachunkowych, ujmujących

zapisy zdarzeń w porządku systematycznym i chronologicznym,

−

okresowe ustalenie lub sprawdzenie drogą inwentaryzacji rzeczywistego stanu aktywów

i pasywów,

−

wycenę aktywów i pasywów oraz ustalenie wyniku finansowego,

−

sporządzanie sprawozdań finansowych,

−

gromadzenie i przechowywanie dowodów księgowych oraz pozostałej przewidzianej

ustawą dokumentacji.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

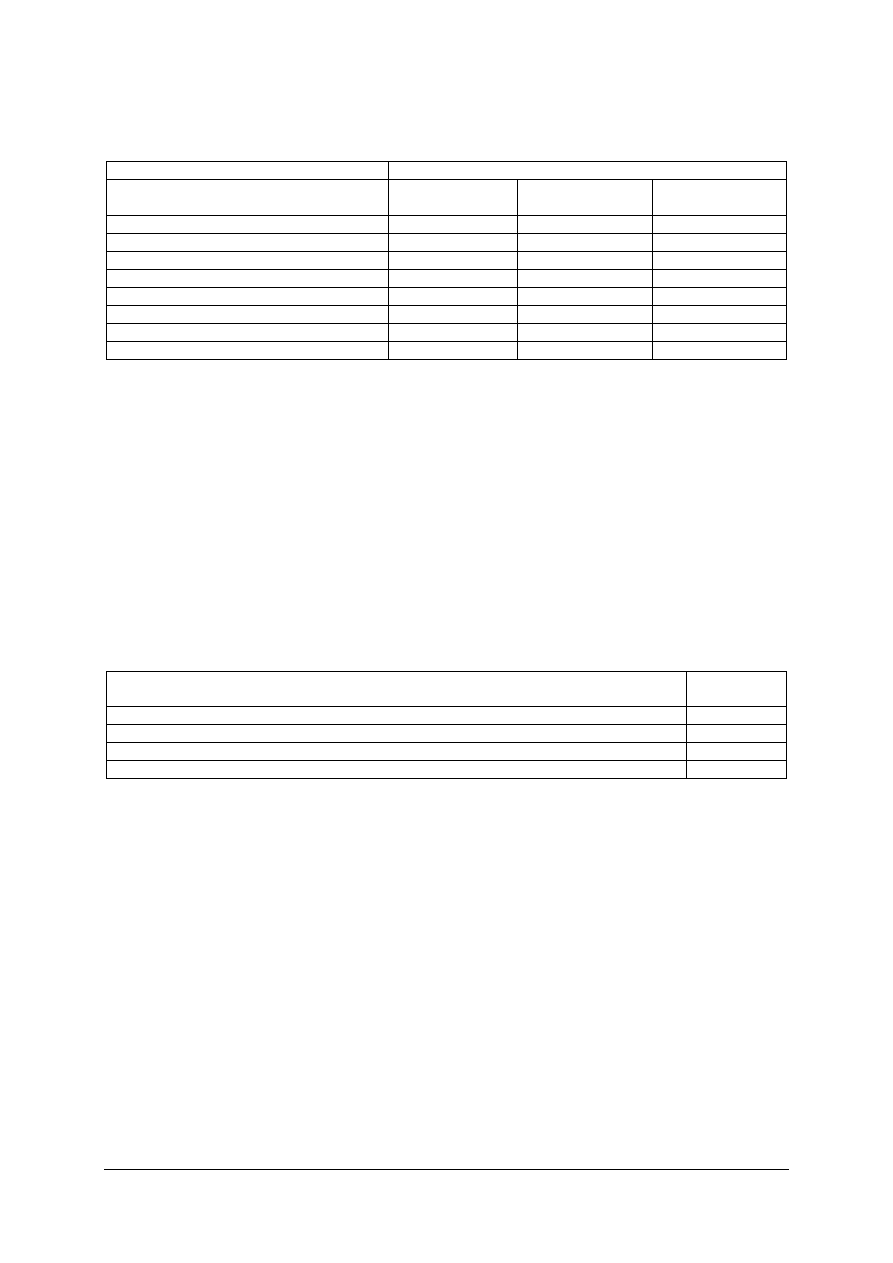

Elementy majątku jednostki gospodarczej

Prowadzenie działalności gospodarczej niezależnie od tego, czy jest to działalność

produkcyjna, usługowa czy też handlowa wymaga zaangażowania określonych zasobów

majątkowych. Zasoby majątkowe jednostki gospodarczej w rachunkowości nazywamy

aktywami. Ustawa o rachunkowości (art. 3) określa je jako „kontrolowane przez jednostkę

zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych

zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych”.

Majątek ten stanowi zbiór różnorodnych elementów, tworzących materialną bazę

funkcjonowania jednostki oraz dających możliwość wykonywania przez nią gospodarczych

zadań. Zasoby majątkowe występują w różnej postaci i różnie się zachowują w trakcie

procesu gospodarczego. Jedne z nich służą podmiotowi gospodarczemu przez dłuższy czas,

inne znajdują się w podmiocie gospodarczym stosunkowo krótko. Jedne łatwo spieniężyć

(sprzedać), inne trudniej. Takie rozróżnienie znajduje swoje odzwierciedlenie w klasyfikacji

aktywów.

Rys. 2. Podział aktywów [opracowanie własne]

Do majątku trwałego (aktywa trwałe) zaliczamy te składniki, które zużywają się

stopniowo i są wykorzystywane przez dłuższy okres czasu. Aktywa trwałe podmiotu dzielimy

na zróżnicowane podgrupy.

Wartości niematerialne i prawne to nabyte przez jednostkę prawa majątkowe, nadające

się do gospodarczego wykorzystania, o przewidywalnym okresie użyteczności dłuższym niż

rok. Zalicza się do nich: autorskie prawa majątkowe, licencje, koncesje, patenty, znaki

towarowe, prawa do wynalazków, oprogramowanie komputerowe.

Rzeczowe aktywa trwałe – dzielą się na:

−

ś

rodki trwałe – to między innymi nieruchomości (grunty i budynki), maszyny

i urządzenia, środki transportu, kotły, linie energetyczne, książki, meble, dywany, sprzęt

audiowizualny, prawo do wieczystego użytkowania gruntów, inwentarz żywy, które

są kompletne, zdatne do użytkowania o przewidywanym okresie użytkowania dłuższym

niż 1 rok,

−

ś

rodki trwałe w budowie – zalicza się do nich nakłady na budowę lub zakup i montaż

nowych środków trwałych i inne koszty ponoszone w okresie gdy proces budowy

i przygotowania do eksploatacji nie został jeszcze zakończony oddaniem i przyjęciem

ś

rodka trwałego do użytkowania.

Należności długoterminowe. Zaliczamy do nich przyszłe i spodziewane wpływy

finansowe, jeżeli ich uzyskanie nastąpi, po co najmniej roku od momentu powstania

należności, np.: należności od urzędu skarbowego, od pracowników, itp.

Inwestycje długoterminowe składają się na nie zasoby pieniężne, instrumenty kapitałowe

wyemitowane przez inne jednostki, np.: akcje, obligacje a także wynikające z umowy prawo

do otrzymania środków pieniężnych np.: udzielone pożyczki z terminem wykupu powyżej

1 roku,

TRWAŁE

OBROTOWE

AKTYWA

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Długoterminowe rozliczenie międzyokresowe są to wydatki poniesione na poczet

kosztów, które wystąpią w przyszłych okresach.

Do majątku obrotowego (aktywa obrotowe) – zaliczamy te składniki, których postać

rzeczowa występująca w podmiocie gospodarczym jest krótsza niż 1 rok. Aktywa obrotowe

podmiotu dzielimy na zróżnicowane podgrupy.

Rzeczowe aktywa obrotowe – dzielą się na:

−

materiały – surowce, paliwa, materiały podstawowe, materiały pomocnicze, opakowania,

części zamienne do maszyn i urządzeń,

−

produkcja niezakończona – produkcja w toku procesów produkcyjnych, półfabrykaty,

wykonane roboty i usługi przed ich zakończeniem,

−

produkty gotowe – wyroby własnej produkcji,

−

towary – składniki nabywane w celu odsprzedaży.

Należności krótkoterminowe. Podobnie jak w przypadku należności długoterminowych,

z tym, że okres wymagalności jest krótszy niż 1 rok.

Inwestycje krótkoterminowe – dzielą się na:

−

aktywa finansowe – podobnie jak w przypadku inwestycji długoterminowych są to te

same elementy tylko okres wymagalności jest krótszy niż 1 rok,

−

ś

rodki pieniężne – w postaci znaków pieniężnych znajdujących się w kasie jednostki

gospodarczej lub na jego rachunku bankowym,

−

inne inwestycje krótkoterminowe – np.: posiadane lokaty bankowe do 3 miesięcy.

Krótkoterminowe rozliczenia międzyokresowe – podobnie jak w przypadku

długoterminowych rozliczeń międzyokresowych – tylko okres jest krótszy niż 1 rok.

Tabela 1. Klasyfikacja aktywów [opracowanie własne]

TRWAŁE

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Należności długoterminowe

Inwestycje długoterminowe

Długoterminowe rozliczenia międzyokresowe

OBROTOWE

Zapasy

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenia międzyokresowe

Ź

ródła finansowania majątku

Wszystkie środki gospodarcze (aktywa) występujące w przedsiębiorstwie mają

odpowiednie źródła pochodzenia, zwane także źródłami finansowania majątku lub kapitałami

Kapitały lub fundusze wskazują skąd pochodzą odpowiednie zasoby i kto ma prawo

dysponowania tymi zasobami. W rachunkowości źródła finansowania aktywów to pasywa.

Podział pasywów z punktu widzenia praw własności pokazuje rysunek 3.

Rys. 3. Podział pasywów [opracowanie własne]

PASYWA

KAPITAŁY

WŁASNE

KAPITAŁY

OBCE

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Kapitały własne

Kapitały własne powstają z pierwotnych wkładów właścicieli (udziałowców), a także

z zysków osiąganych przez jednostkę gospodarczą w trakcie jego działalności. Kapitał własny

jednostki gospodarczej powstaje w momencie założenia firmy. Początkowy wkład właściciela

może mieć postać pieniężną lub rzeczową, np.: samochód, komputer, itp. Wkład w formie

rzeczowej nazywamy aportem. Równowartość środków wniesionych przez właściciela

nazywamy kapitałem lub funduszem powierzonym. W trakcie istnienia jednostki

gospodarczej kapitały mogą być powiększone przez wniesienie nowych wartości przez jego

założyciela lub pomniejszane – w wypadku wycofania wartości uprzednio wniesionych.

Jednostka gospodarcza prowadzi określoną działalność, a jej rezultatem jest zysk ewentualnie

strata. Równowartość środków gospodarczych wygospodarowanych przez jednostkę

nazywamy kapitałem samofinansowania. Kapitały (fundusze) mają różne nazwy w zależności

od formy prawno-organizacyjnej podmiotu. Klasyfikację ich przedstawiono w tabeli 2.

Tabela 2. Kapitały (fundusze) własne jednostek gospodarczych [opracowanie własne]

Jednostka gospodarcza

Kapitał (fundusz)

powierzony

Kapitał (fundusz) samofinansowania

Przedsiębiorstwo państwowe

Fundusz założycielski

Fundusz przedsiębiorstwa

Spółdzielnia

Fundusz udziałowy

Fundusz zasobowy

Spółka akcyjna

Kapitał akcyjny

Kapitał zapasowy

Spółka z ograniczoną

odpowiedzialnością

Kapitał udziałowy

Kapitał rezerwowy

Spółki osobowe

Kapitał właścicieli

Kapitały obce

Kapitały obce to wartościowy równoważnik tych składników majątku, które znajdują

się w dyspozycji jej i są własnością innych podmiotów gospodarczych. Składniki majątku

przekazane przez obce podmioty gospodarcze podlegają zwrotowi w ściśle określonym czasie

i na określonych warunkach

Wśród kapitałów obcych można wyróżnić:

−

kredyty bankowe,

−

pożyczki,

−

zobowiązania wobec dostawców – powstają z tytułu otrzymania od dostawcy materiałów,

towarów, za które zapłata nastąpi w terminie późniejszym,

−

zobowiązania wobec instytucji – z tytułu naliczonych a nie zapłaconych podatków,

składek na ubezpieczenie społeczne i zdrowotne, ceł i innych opłat,

−

zobowiązana wobec pracowników – z tytułu zaległych wynagrodzeń,

−

zobowiązania wekslowe – związane z wystawieniem weksla,

−

pozostałe zobowiązania – np.: związki zawodowe, instytucje ubezpieczeniowe.

Jednostka gospodarcza swoje długi (zobowiązania) powinna klasyfikować także

ze względu na okres spłaty.

Wyróżnia się:

−

zobowiązania krótkoterminowe, których termin spłaty jest krótszy niż rok,

−

zobowiązania długoterminowe, których termin spłaty jest dłuższy niż jeden rok.

Przychody

Do ważnych procesów wynikowych zalicza się sprzedaż wyrobów, towarów, usług, itp.

Pieniężny odpowiednik wartości sprzedaży nazywa się przychodem. Stanowi on sumę

wszystkich dokonanych sprzedaży, wynikających z przemnożenia liczby sprzedanych

składników majątkowych (wyrobów, towarów, papierów wartościowych) lub usług przez ich

cenę sprzedaży, niezależnie od tego czy dokonano zapłaty.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

W rachunkowości przychody można podzielić na:

−

przychody z działalności operacyjnej – związane z operacyjną (główną) działalnością

danej jednostki,

−

pozostałe przychody operacyjne – związane z poboczną działalnością firmy,

np.: przychody ze sprzedaży środków trwałych, odpisane i przedawnione zobowiązania,

otrzymane kary, grzywny, darowizny,

−

przychody finansowe – osiągane z tytułu przeprowadzonych przez jednostkę operacji

finansowych np.: przychody z tytułu dywidend (zysk z akcji), odsetek od lokat

bankowych, przychody ze sprzedaży aktywów finansowych (akcji, obligacji), przychody

osiągnięte z różnic kursowych.

Należy zaznaczyć, że przychodu nie stanowi podatek od towarów i usług VAT.

Koszty

Kategorią przeciwstawną do przychodów są koszty. Koszty stanowią wyrażone

w pieniądzu zużycie składników majątku, usług obcych, pracy pracowników. W Ustawie

o rachunkowości określono, że „koszty stanowią uprawdopodobnione zmniejszenia w okresie

sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie

zmniejszenia wartości aktywów albo zwiększenia wartości zobowiązań i rezerw, które

doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny

sposób niż wycofanie środków przez udziałowców lub właścicieli”.

W rachunkowości koszty dzielą się na:

−

Koszty działalności operacyjnej – dotyczą produkcji i sprzedaży podstawowego celu

działalności gospodarczej (handlu, świadczenia usług). Koszty działalności operacyjnej

mogą być klasyfikowane według różnych kryteriów. Do podstawowych kryteriów

klasyfikacji należy zaliczyć ich podział według rodzaju i miejsca powstawania.

−

Zużycie materiałów i energii – obejmuje zużycie materiałów podstawowych,

pomocniczych, opakowań, odpadków, paliw, energii elektrycznej, itp.

−

Amortyzację – odpisy amortyzacyjne środków trwałych oraz wartości niematerialnych

i prawnych.

−

Usługi obce – usługi świadczone przez inne jednostki na rzecz jednostki macierzystej

np.: usługi budowlane, transportowe, itp.

−

Podatki i opłaty – podatek akcyzowy, podatek od nieruchomości, od środków transportu,

opłata skarbowa, itp.

−

Wynagrodzenia (płaca brutto), bez względu na charakter stosunku pracy.

−

Ubezpieczenia społeczne i inne świadczenia – składki z tytułu ubezpieczeń społecznych,

odpisy na Zakładowy Fundusz Świadczeń Socjalnych.

−

Pozostałe koszty rodzajowe – koszty delegacji, reklamy.

Drugim kryterium klasyfikacji kosztów działalności operacyjnej jest podział kosztów

według typów działalności (miejsca powstawania kosztów).

Według tego układu klasyfikacyjnego wyróżnia się:

−

Koszty działalności podstawowej, które obejmują koszty bezpośrednie wytwarzania

wyrobów gotowych lub usług.

−

Koszty zarządu, dotyczą kosztów związanych z zarządzaniem i administracją.

−

Pozostałe koszty operacyjne – nie wiążą się bezpośrednio ze zwykłą działalnością

jednostki gospodarczej, zalicza się do nich – wartość zlikwidowanych środków trwałych,

zapłacone kary, grzywny, przekazane darowizny.

−

Koszty finansowe – są to poniesione koszty tzw. operacji finansowych,

a w szczególności: odsetki od kredytów bankowych, ujemne różnice kursowe, zapłacone

odsetki i kary za nieterminową regulację zobowiązań.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Dochód – wartość uzyskanych zasobów finansowych (pieniężnych) po uregulowaniu

kosztów uzyskania przychodów, [przychody – kosztu = dochody].

Wydatek, w ujęciu ekonomicznym, jest to każdy rozchód środków pieniężnych z kasy

lub rachunku bankowego jednostki gospodarczej, w związku z zapłatą za określone dobra lub

usługi w związku z regulowaniem różnych zobowiązań jednostki. Istnieje tu zasada, że nie

każdy wydatek jest kosztem, ale każdy koszt wiąże się z wydatkiem (niekoniecznie w tym

samym czasie, co powstanie kosztu).

Zyski i straty nadzwyczajne

Zyski i straty nadzwyczajne są integralnym elementem wyniku finansowego. Są one

skutkami finansowymi zdarzeń powstających niepowtarzalnie. Zdarzeniami mającymi wpływ

na powstanie wyników nadzwyczajnych są najczęściej czynniki o charakterze losowym.

Zyski nadzwyczajne odzwierciedlają wzrost środków gospodarczych bez zaangażowania

ś

rodków własnych, np.: otrzymane odszkodowania za szkody losowe.

Straty nadzwyczajne powodują zmniejszenie stanu środków gospodarczych podmiotu.

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jaki akt prawny reguluje podstawy rachunkowości w Polsce?

2.

Co to jest rachunkowość?

3.

Co to są aktywa?

4.

Jak się dzielą aktywa?

5.

Co to są pasywa?

6.

Jak się dzielą pasywa?

7.

Co to są przychody?

8.

Co to są koszty?

9.

Jaka jest różnica między kosztem a wydatkiem?

10.

Co to są straty i zyski nadzwyczajne?

4.4.3. Ćwiczenia

Ć

wiczenie 1

Określ jednostki, które mają obowiązek prowadzić pełną rachunkowość i zapisz je

w poniższej tabeli.

Jednostki, które mają obowiązek prowadzić pełną rachunkowość

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w Internecie Ustawę o rachunkowości,

2)

wyszukać w Ustawie o rachunkowości jednostki mające obowiązek prowadzenia pełnej

księgowości,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

3)

wpisać wyszukane jednostki do tabeli.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

Ć

wiczenie 2

Odszukaj i zapisz w poniższej tabeli podstawowe informacje dotyczące Międzynarodowych

Standardów Rachunkowości:

−

datę rozpoczęcia działalności,

−

zakres obowiązywania,

−

członkowie,

−

podstawowe zasady działania.

Podstawowe dane

Treść

Data rozpoczęcia działalności

Zakres obowiązywania

Członkowie

Zasady działania

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w Internecie informacje na temat Międzynarodowych Standardów Rachunkowości,

2)

wpisać do tabeli podstawowe dane.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

Ć

wiczenie 3

Określ funkcje rachunkowości zgodnie ze wzorem znajdującym się w poniższej tabeli.

Funkcje rachunkowości

Treść funkcji

informacyjna

kontrolna

analityczna

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

wypisać do tabelki treść funkcji rachunkowości,

2)

przedstawić wyniki na forum grupy.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Ć

wiczenie 4

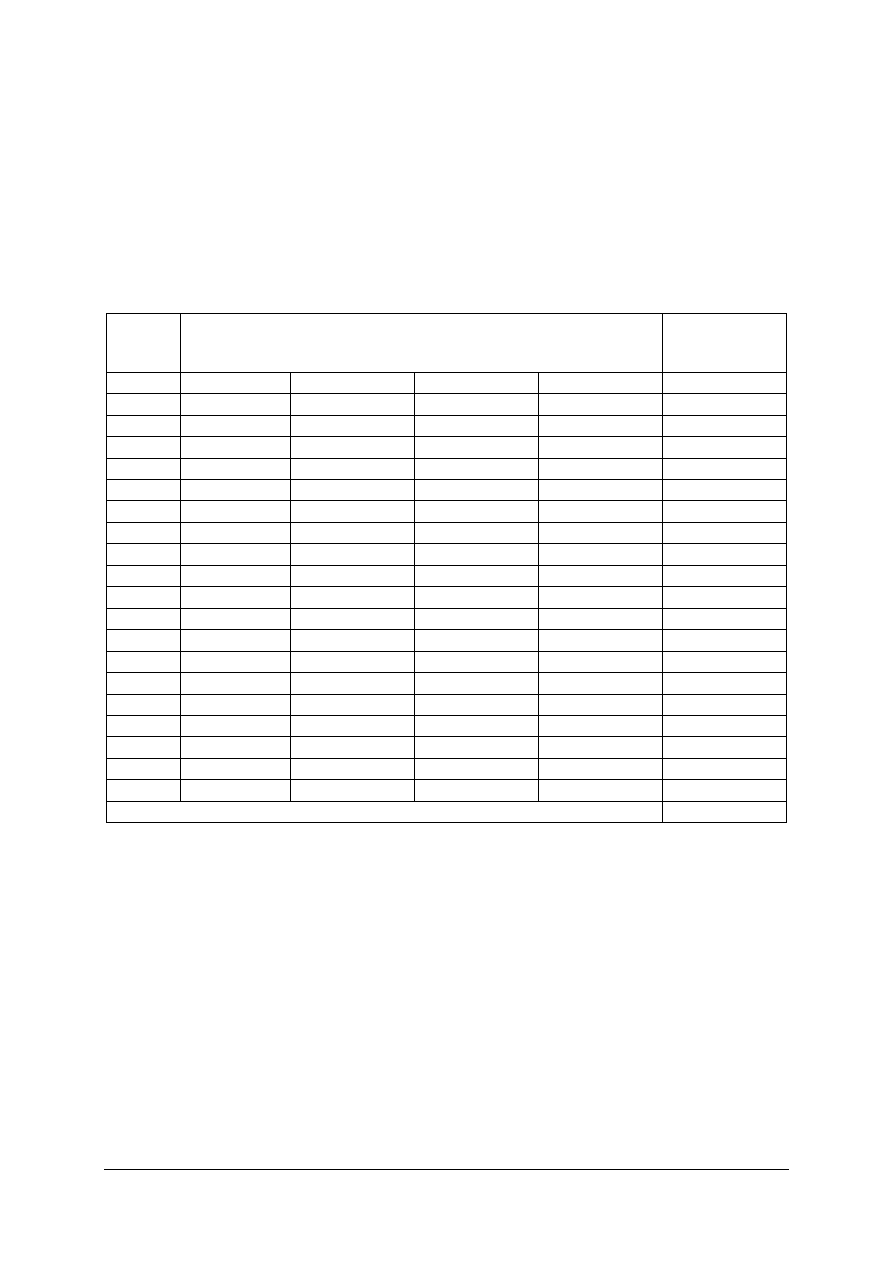

Dokonaj klasyfikacji przedstawionych poniżej środków gospodarczych występujących

w porcie w przekroju na grupy rodzajowe dla aktywów trwałych i aktywów obrotowych.

LP

Nazwa środka gospodarczego

1.

Środki pieniężne na rachunku bankowym

2.

Posiadane oprogramowanie komputerowe

3.

Posiadane w magazynie produkty do sprzedaży

4.

Udzielona innej firmie spedycyjnej pożyczka

5.

Dźwig na nadbrzeżu portowym

6.

Zakupione akcje – zamiar sprzedaży za 2 lata

7.

Nadpłacony podatek

8.

Samochód ciężarowy

9.

Obligacje skarbowe – termin wykupu za 2 lata

10.

Gotówka w kasie

11.

Posiadane przez firmę w magazynie materiały papiernicze

12.

Wartość znaku towarowego firmy

13.

Dywan w biurze

14.

Opłacona na przyszły rok prenumerata gazety portowej

15.

Przyznano firmie dotację z Europejskiego Funduszu Socjalnego

16.

Wózek widłowy w magazynie

17.

Kwoty należne od kontrahentów

18.

Rozpoczęta budowa garażu dla sprzętu portowego

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

uszeregować (w poniższej tabeli) środki gospodarcze w przekroju na grupy rodzajowe dla

aktywów trwałych i aktywów obrotowych,

2)

przedstawić wyniki na forum grupy.

POZ.

AKTYWA TRWAŁE

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Należności długoterminowe

Inwestycje długoterminowe

Długoterminowe rozliczenia międzyokresowe

AKTYWA OBROTOWE

Zapasy

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenia międzyokresowe

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Ć

wiczenie 5

Dokonaj klasyfikacji aktywów.

Określenie składnika

Klasyfikacja szczegółowa

Pożyczka udzielona innej jednostce

gospodarczej na okres 3 lat

Aktywa trwałe

Inwestycje

długoterminowe

Pożyczka

długoterminowa

Samochód ciężarowy

Materiały do produkcji

Oprogramowanie komputerowe

Długopisy

Grunty własne

Rybki akwariowe w biurze handlowym

Pieniądze w kasie

Zakupione akcje w celach handlowych

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

wpisać w puste miejsca w tabelce właściwe nazwy,

2)

przedyskutować rozwiązanie na forum grupy.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika dla ucznia.

Ć

wiczenie 6

Dokonaj klasyfikacji kapitałów własnych poprzez odpowiednie wypełnienie poniższej

tabeli.

Przykłady kapitałów

Prawda

/ Fałsz

W spółce jawnej kapitał powierzony nazywa się kapitał założycielski

W spółdzielni kapitał wygospodarowany w trakcie działalności to fundusz zasobowy

W Spółce akcyjnej kapitał wygospodarowany w trakcie działalności to kapitał rezerwowy

W przedsiębiorstwie państwowym kapitał powierzony to fundusz założycielski

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

przeczytać treść tabeli,

2)

określić czy podane zdanie są prawdziwe (wpisz P) lub fałszywe (wpisz F).

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

interpretować ustawę o rachunkowości?

2)

wyszukiwać

informację

o

regulacjach

prawnych

dotyczących

międzynarodowych standardów rachunkowych?

3)

określać funkcje rachunkowości?

4)

klasyfikować aktywa?

5)

klasyfikować pasywa?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

4.5. Przepisy prawa dotyczące zasad działalności w różnych

gałęziach transportu

4.5.1. Materiał nauczania

Transport drogowy

Główne regulacje prawne dotyczące międzynarodowego transportu drogowego:

−

konwencja o umowie międzynarodowego przewozu drogowego towarów (CMR) z 1956 r.,

−

konwencja celna dotycząca międzynarodowego przewozu towarów z zastosowaniem

karnetów TIR (Konwencja TIR) z 1957 r.,

−

konwencja o wspólnej procedurze tranzytowej (WPT) z 1987 r.,

−

umowa europejska dotycząca pracy załóg pojazdów wykonujących przewozy drogowe

(AETR) z 1970 r.,

−

umowa europejska dotycząca międzynarodowego przewozu drogowego towarów

niebezpiecznych (ADR) z 1957 r.,

−

umowa o międzynarodowych przewozach szybko psujących się artykułów

ż

ywnościowych (ATP) z 1970 r.

Konwencja CMR, podpisana w 1956 r. w Genewie, ma zastosowanie przy

wykonywaniu zarobkowego przewozu drogowego towarów pod warunkiem, że miejsce

nadania towaru i miejsce przeznaczenia znajduje się w dwóch różnych krajach, z których

jeden jest stroną Konwencji CMR. Postanowienia prawa wewnętrznego poszczególnych

państw określają, jaki podmiot jest uprawniony do prowadzenia działalności w zakresie

międzynarodowego transportu drogowego. W Polsce kwestie te są unormowane w ustawie

o transporcie drogowym. Konwencja CMR ma zastosowanie wyłącznie w odniesieniu do

przewozów wykonywanych na podstawie umowy przewozu samochodami, pojazdami

członowymi, przyczepami i naczepami.

Konwencja TIR podpisana w 1975 r. w Genewie, dotyczy międzynarodowego przewozu

towarów z zastosowaniem karnetu TIR. Karnet TIR umożliwia transport ładunków

w pojeździe posiadającym certyfikat celny. Załadowany pojazd zamykany jest plombą celną

w urzędzie celnym wyjściowym i praktycznie towar bez kontroli celnej pośredniej

przewożony jest do urzędu celnego końcowej odprawy. Kontrola przez urzędy celne

przejściowe (tranzytowe) ogranicza się jedynie do sprawdzenia dokumentów i stanu plomby

założonej w Urzędzie Celnym wyjściowym. Niemożliwe jest dokonywanie przeładunków

pomiędzy UC wyjściowym i docelowym.

Konwencja o wspólnej procedurze tranzytowej (WPT) z 1987 r., stosowana jest

w transporcie drogowym oraz, w formie uproszczonej, w transporcie kolejowym i lotniczym.

W ramach wspólnej procedury tranzytowej towary są przewożone z urzędu wyjścia

z jednej umawiającej się strony do urzędu przeznaczenia w drugiej umawiającej się strony na

podstawie jednego dokumentu celnego i jednego zabezpieczenia (z reguły gwarancji),

ważnych od rozpoczęcia do zakończenia procedury. W urzędach celnych tranzytowych

formalności celne ograniczone są do minimum.

Podstawową cechą wspólnej procedury tranzytowej jest wprowadzenie znacznych

uproszczeń przy przewozach towarów w transporcie międzynarodowym. Procedura ta jest,

zatem korzystna dla podmiotów dokonujących obrotu towarowego z zagranicą.

Umowa europejska dotycząca pracy załóg pojazdów wykonujących międzynarodowe

przewozy drogowe (AETR) została sporządzona w 1970 r. w Genewie. Polska podpisała tę

umowę w 1971 r., jednakże ratyfikowana dopiero w 1992 r. Umowa ta doczekała się publikacji

po siedmiu latach, w 1999 r., i od tego czasu obowiązuje w naszym kraju. Celem konwencji

AETR jest zwiększenie bezpieczeństwa ruchu drogowego, poprzez regulacje istotnych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

warunków zatrudnienia kierowców w transporcie drogowym. Ważne też jest wypracowanie

metod i środków zapewniających wykonanie postanowień zawartych w AETR. Przepisy AETR

obowiązują i stosuje się je w każdym kraju, który jest stroną konwencji, bez względu na to czy

jest to przewóz krajowy czy międzynarodowy, osób czy towarów.

Umowa europejska dotycząca międzynarodowego przewozu drogowego towarów

niebezpiecznych (ADR). Umowa określa stosunki prawne między uczestniczącymi

państwami, natomiast przepisy regulujące w szerokim zakresie warunki przewozu

poszczególnych

materiałów

niebezpiecznych

w

międzynarodowym

transporcie

samochodowym, które zawarte są w jej załącznikach. Załącznik A dzieli wszystkie

produkowane w świecie materiały na dziewięć klas niebezpieczeństwa oraz zawiera

szczegółowy wykaz tych materiałów w poszczególnych klasach. Określa ogólne

i szczegółowe warunki opakowania pojedynczych materiałów, wymagania w zakresie

oznakowania materiałów oraz warunki badań i znakowania tych materiałów załącznik B).

Umowa

o

międzynarodowych

przewozach

szybkopsujących

się

artykułów

ż

ywnościowych (ATP) ma na celu poprawę przewozu szybkopsujących się artykułów

ż

ywnościowych, pod kątem zachowania wysokiej jakości przewożonych towarów

transportem międzynarodowym. Postanowienia umowy stosuje się do:

−

każdego przewozu wykonywanego na rzecz osób trzecich lub na własny rachunek

wyłącznie transportem kolejowym lub samochodowym lub obydwoma tymi rodzajami

transportu,

−

do przewozów morskich na odległość mniejszą niż 150 km, pod warunkiem że ładunki

dostarczane są bez przeładunku środkami transportu używanymi do przewozu lądowego

lub przewozów lądowych i pod warunkiem że przewozy te poprzedza lub następuje po

nich jeden lub kilka przewozów lądowych, albo są one wykonywane między dwoma

takimi przewozami lądowymi.

Transport kolejowy

Podstawowe uregulowania prawne to:

−

COTIF 1980 – Konwencja o międzynarodowym przewozie kolejami, której załącznik B

znany jest jako przepisy ujednolicone o umowie międzynarodowego przewozu towarów

kolejami (CIM);

−

SMGS – Umowa o międzynarodowej Kolejowej Komunikacji Towarowej SMGS,

−

PPW – przepisy użytkowania wagonów w kolejowej komunikacji międzynarodowej –