2016-04-29

1

Zarządzanie długiem publicznym

część 2

dr hab. Kamilla Marchewka-Bartkowiak, prof. nadzw. UEP

Jakimi źródłami/instrumentami

finansowania dysponujemy?

Podstawowy podział

1. wewnętrzne (czyli budżetowe)

•

dochody

•

środki ze sprzedaży majątku

(aktywów)

•

nadwyżki budżetowe

•

rezerwy

2. zewnętrzne (czyli rynkowe)

•

bankowe (np. kredyt) – pozabankowe (np. papiery wartościowe)

•

bezzwrotne (np. fundusze unijne) – zwrotne (np.kredyty, obligacje)

•

klasyczne instrumenty dłużne (np. kredyty, obligacje) – instrumenty

o charakterze dłużnym (np. leasing, zakup w ratach)

Instrumenty

finansowania

Skarbu Państwa

i JST

2016-04-29

2

Instrumenty finansowania JST

• Związane z

bieżącym zachowaniem płynności

finansowej

(przejściowy deficyt)

• Związane z planowanymi

inwestycjami

komunalnymi

(wydatki inwestycyjne, wkład własny do inwestycji

unijnych, prefinansowanie)

Ogólne cechy inwestycji komunalnych:

• Zaspokajają potrzeby ludności i gwarantują lokalny rozwój

• Są kapitałochłonne (wysoka wartość inwestycji, szczególnie

infrastrukturalnych)

• Rożne rodzaje inwestycji (zróżnicowane cechy i wymagania

finansowe)

• Inwestycje lokalne skoordynowane z cyklem wyborczym

Kryteria wyboru

instrumentu finansowania inwestycji

• Rodzaj inwestycji

(np. budowa drogi,

modernizacja budynku, zakup nieruchomości,

samochodu) – możliwość uzyskania preferencji,

środków z UE

• Koszt inwestycji

(wysokonakładowa) – możliwość

rozkładu kosztów

• Termin inwestycji

(krótkoterminowa – w ciągu

roku, średnio-, długoterminowa – objęta

planowaniem finansowym)

• Możliwość generowania

przychodów z inwestycji

• Inne kryteria

2016-04-29

3

Instrumenty finansowania inwestycji

SP i JST

Klasyczne instrumenty dłużne

• kredyty i pożyczki

• papiery wartościowe

Instrumenty o charakterze dłużnym

• leasing komunalny

• faktoring (cesja) wierzytelności komunalnych

• partnerstwa publiczno-prywatnego

Kredyty bankowe

• Kredyty bankowe

krótko- i długoterminowe

(z

okresem spłaty do 25 lat)

• Linie kredytowe

(kredyty obrotowe, inwestycyjne)

• Kredyty w BGK

(Banku Gospodarstwa

Krajowego)

• Kredyty preferencyjne w MIF

-

międzynarodowych instytucjach finansowych

(Europejski Bank Inwestycyjny, Europejski Bank

Odbudowy i Rozwoju, Międzynarodowy Fundusz

Walutowy, Bank Światowy)

2016-04-29

4

Finansowanie przez banki

sektora samorządowego

W przypadku sektora samorządowego, finansowanie

jego działalności przez bank wiąże się najczęściej z

ogólną obsługą bankową jednostki samorządu

terytorialnego.

W drodze

zamówień publicznych

jst wybiera bank, który

będzie świadczył cały zakres usług bankowych, w tym

w szczególności: prowadzenie rachunku, dokonywanie

rozliczeń, udzielanie kredytu, przyjmowanie depozytu

itp.

Cechy finansowania kredytami bankowymi

• Instrumenty najszerzej stosowane przez jst, najlepszy przy

finansowaniu mniejszych wartościowo przedsięwzięć

,

• Strukturę kredytu można dopasować do projektu,

• Nie musi być powiązane z wyznaczonym projektem,

• Konieczność uwzględnienia

przepisów dot. zamówień

publicznych

(przetarg na ofertę kredytową),

• Umiarkowane koszty finansowania (oprocentowanie,

marża),

• Konieczność zapewnienia

zabezpieczeń kredytowych

• Ściśle określone, szczegółowe

obowiązki informacyjne

dla

banku – kredytodawcy,

• Możliwość konwersji długu.

2016-04-29

5

Przykład oferty kredytu w BGK 1

Kredyt obrotowy w rachunku bieżącym dla jednostek samorządu terytorialnego

Kredyt obrotowy w rachunku bieżącym jest kredytem odnawialnym, co oznacza, że każdy wpływ środków

pieniężnych na rachunek bieżący powoduje spłatę i odnowienie kredytu w rachunku bieżącym i możliwość

jego wielokrotnego wykorzystania w ramach limitu kredytowego.

Kredyt może być przeznaczony na:

•

pokrycie występującego w ciągu roku przejściowego deficytu budżetu JST, w tym: finansowanie bieżących

zobowiązań JST, spłatę istniejącego krótkoterminowego zadłużenia JST w innym banku lub BGK,

•

finansowanie planowanego deficytu budżetu JST,

•

spłatę wcześniej zaciągniętych zobowiązań z tytułu emisji papierów wartościowych oraz zaciągniętych

pożyczek i kredytów,

•

refinansowanie wydatków poniesionych w roku budżetowym, w którym jednostka samorządowa ubiega się o

kredyt,

•

finansowanie innych wydatków.

Okres kredytowania

•

do 12 miesięcy - na pokrycie występującego w ciągu roku przejściowego deficytu budżetu JST i podlega

spłacie w tym roku budżetowym, w którym został udzielony,

•

do 36 miesięcy - w przypadku pozostałych celów.

Bank może udzielić kredytu obrotowego na dłuższy okres kredytowania zgodny z IWZ.

Warunki udzielenia kredytu

•

ustanowienie prawnego zabezpieczenia spłaty kredytu,

•

posiadanie przez Wnioskodawcę zdolności kredytowej.

•

kredyt udzielany jest w złotych polskich

•

oprocentowanie kredytu oparte jest o stawki rynkowe i marżę Banku ustalaną indywidualnie.

Przykład oferty kredytu w BGK 2

Kredyt inwestycyjny dla jednostek samorządu terytorialnego

Kredyt może być przeznaczony na:

•

finansowanie planowanego deficytu budżetu JST,

•

spłatę wcześniej zaciągniętych zobowiązań z tytułu emisji papierów wartościowych oraz zaciągniętych

pożyczek i kredytów,

•

refinansowanie wydatków poniesionych w roku budżetowym, w którym jednostka samorządowa ubiega się o

kredyt,

•

finansowanie innych przedsięwzięć i wydatków.

Kredyt inwestycyjny może być:

•

wypłacany jednorazowo,

•

w linii kredytowej nieodnawialnej wypłacany w transzach.

Bank finansuje do 100 % kosztów przedsięwzięcia..

Okres kredytowania

Do 10 lat.

Bank może udzielić kredytu inwestycyjnego na dłuższy okres kredytowania (zgodny z IWZ).

Bank może udzielić karencji w spłacie kredytu i odsetek.

Warunki udzielenia kredytu

•

ustanowienie prawnego zabezpieczenia spłaty kredytu,

•

posiadanie przez Wnioskodawcę zdolności kredytowej,

•

udokumentowanie posiadania wkładu własnego Wnioskodawcy w kredytowanym przedsięwzięciu - w

przypadku, gdy Wnioskodawca zadeklaruje udział własny w finansowaniu przedsięwzięcia.

Oprocentowanie kredytu oparte jest o stawki rynkowe i marżę Banku ustalaną indywidualnie.

2016-04-29

6

Pożyczki

• Pożyczki z budżetu

dla jednostek sektora

finansów publicznych (np. z budżetu

państwa dla samorządów, dla FUS)

• Pożyczki udzielane pomiędzy jednostkami

samorządowymi

• Pożyczki z funduszy celowych

dla

samorządów

(np. z Narodowego/Wojewódzkiego

Funduszu Ochrony Środowiska i Gospodarki Wodnej)

Papiery wartościowe w sektorze

finansów publicznych

• Bony i obligacje skarbowe (skarbowe papiery

wartościowe – SPW)

z terminem wykupu nawet

do 50 lat

• Bony i obligacje komunalne

(municypalne,

samorządowe) – obecnie w Polsce brak emisji

bonów komunalnych

• Obligacje przychodowe – JST lub spółka

powoływana przez JST (project finance)

2016-04-29

7

Obligacja komunalna

• Obligacja

jest papierem wartościowym emitowanym w

serii, w którym emitent stwierdza, że jest dłużnikiem

właściciela obligacji (obligatariusza) i zobowiązuje się

wobec niego do spełnienia określonego świadczenia.

(Ustawa o obligacjach, art. 4).

• Emitent

obligacji zwykłej

odpowiada za spłatę

zaciągniętego za pośrednictwem emisji obligacji długu

całym swoim majątkiem oraz dochodami budżetowymi

– obecnymi i przyszłymi.

Cechy finansowania obligacjami

• Umożliwia uzyskanie wysokokwotowego finansowania z

rynku kapitałowego

• Zazwyczaj emisja

powiązana jest z projektem inwestycyjnym

• Możliwość odpowiedniego doboru konstrukcji obligacji do

potrzeb inwestycyjnych

• Brak obowiązku stosowania przepisów zamówień publicznych

• Brak możliwości konwersji długu – ryzyko refinansowania dla

jst

• Konieczność pozyskania pośrednika

- agenta emisji

• Pożądane posiadanie oceny wiarygodności (procedura

uzyskania ratingu)

2016-04-29

8

Emisja obligacji komunalnych

Przygotowanie założeń emisji

(wybór doradców) – zdefiniowanie celu

emisji, wysokości emisji, czasu, na jaki obligacje zostaną

wyemitowane oraz warunków, na jakich będą oferowane

Podjęcie przez organ stanowiący JST

uchwały w sprawie emisji obligacji

Wystąpienie do Regionalnej Izby Obrachunkowej

z

wnioskiem o wydanie opinii

Wybór

agenta emisji

(bank komercyjny)

Oferta obligacji

(część emisji może być nabywana przez bank)

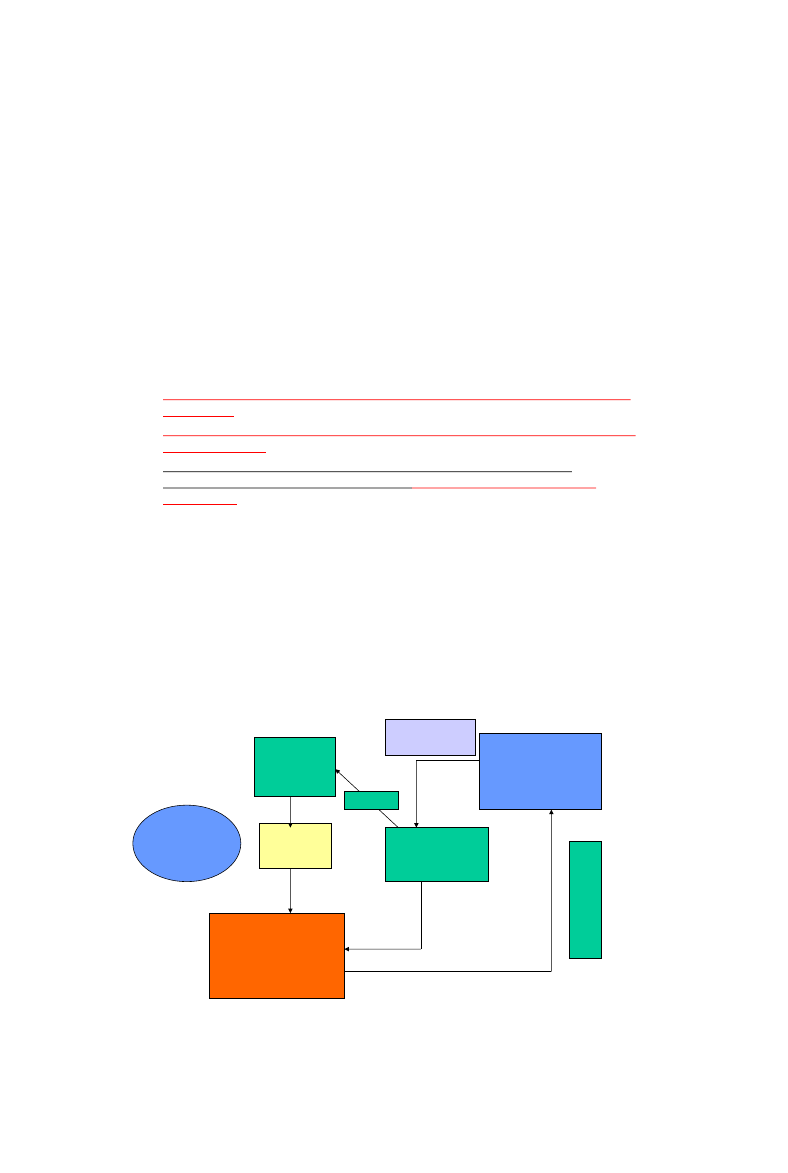

Schemat emisji obligacji komunalnej

JST

Inwestycja

Agent

emisji

Inwestorzy

(obligatariusze)

Ś

rodki z

e

mi

sji

Obsług

a dług

u

Emisja

obligacji

2016-04-29

9

Oprocentowanie obligacji komunalnych

w Polsce występują głównie obligacje JST zmiennoprocentowe

Stopa bazowa

Marża

inwestorska

Oprocentowanie

obligacji

+

=

TB 52 – rentowność 52-tygodniowych bonów skarbowych

WIBOR – stopa rynku międzybankowego (1M, 3M, 6M, 1Y)

Obligacje zagraniczne JST

• obligacje denominowane w określonej walucie obcej

(przeważnie

jednej z walut rezerwowych (USD, EUR), emitowane na rynkach

kapitałowych w różnych krajach, innych niż kraj pochodzenia

waluty

• procedura emisji

bardzo podobna do procedury emisji na rynku

krajowym, ale:

emisja realizowana przez więcej banków – przede

wszystkim zagranicznych (tworzących konsorcja)

• koszty emisji

są zdecydowanie wyższe (ale oprocentowanie może

być o wiele niższe)

• wymagany

rating kredytowy

przynajmniej dwóch uznanych

agencji ratingowych

• w emisji biorą udział znane zagraniczne kancelarie prawne

• w Polsce na razie mało popularne

– osiągalne dla dużych miast, do

tej pory na emisję takich obligacji zdecydowały się:

Gdańsk,

Kraków, Warszawa

2016-04-29

10

Obligacje przychodowe JST

Obligacje przychodowe mogą emitować:

• jednostki samorządu terytorialnego lub związki jednostek samorządu

terytorialnego

• spółki akcyjne lub spółki z ograniczoną odpowiedzialnością, w których JST lub

związek JST posiada więcej niż 50% ogólnej liczby głosów

• podmioty wykonujące bezpośrednio lub pośrednio zadania użyteczności

publicznej na podstawie umowy zawartej z JST lub związkiem JST

Cechy zobowiązania

• Pieniądze uzyskane z emisji obligacji przychodowych przeznaczone są na

inwestycje, z których przychody mają stanowić środki przeznaczone na spłatę

zobowiązań

wynikających z tych obligacji.

• Zabezpieczeniem dla emitowanych obligacji jest określony i wydzielony przez

emitenta majątek

, czyli przeważnie powstałe inwestycje

• Odpowiedzialność emitenta za zobowiązania wynikające z obligacji

przychodowych ograniczona jest jedynie

do wysokości zabezpieczenia i

przychodów

z przedsięwzięcia sfinansowanego ze środków uzyskanych z emisji

Schemat emisji obligacji przychodowych

JST

Inwestycja

generująca

przychody

Agent

emisji

Inwestorzy

(obligatariusze)

Rachunek

przychodów

Ś

rodki z

e

mi

sji

Strumień

przychodów

Nadwyżka

środków

Emisja

obligacji

2016-04-29

11

Obligacje przychodowe

–

przykładowe emisje

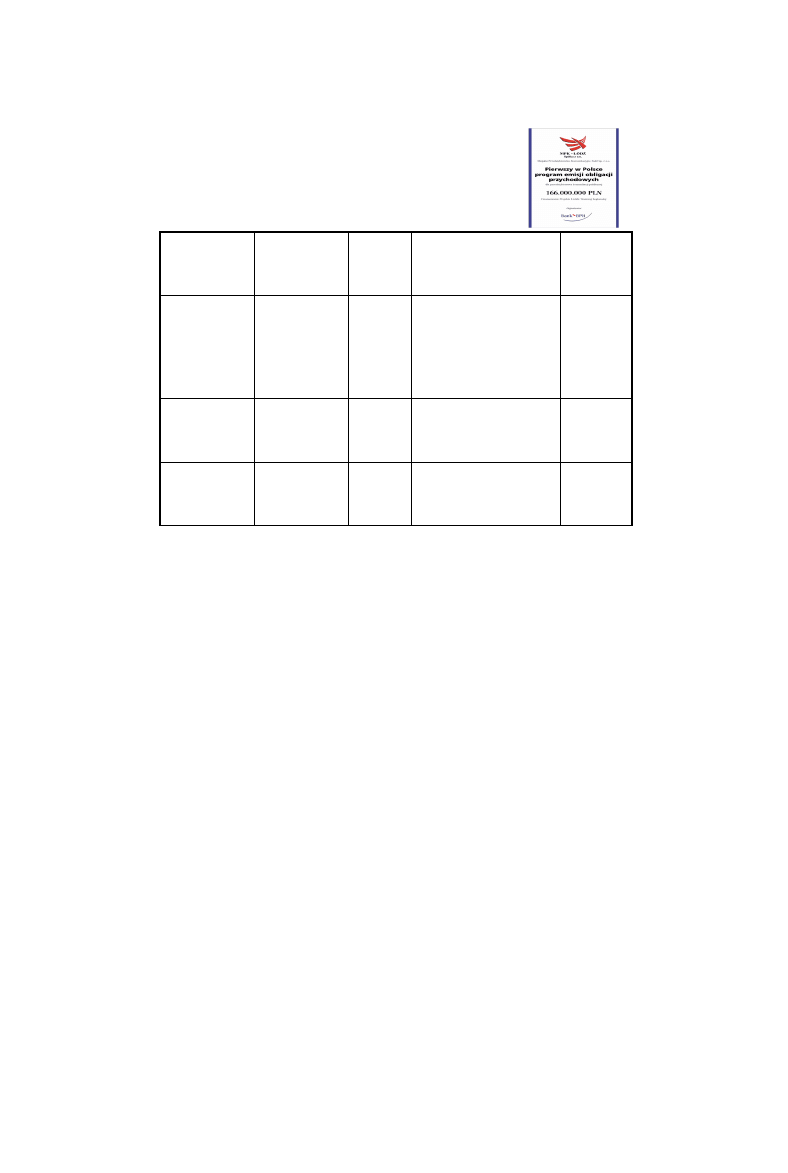

Spółka

Wielkość

programu

(w mln zł)

Okres

emisji

Cel

Agent

emisji

Miejskie

Wodociągi i

Kanalizacje

Bydgoszcz

600

Od 2004

20 lat

Bydgoski Program

Renowacji i

Rekultywacji

Istniejącego Systemu

Wodociągowego i

Kanalizacyjnego

Pekao S.A.

Bank

Handlowy

MPK Łódź

166

Od 2006

14 lat

Projekt Łódzki Tramwaj

Regionalny

Pekao SA

ZKM Gdańsk

220

60

Od 2010

20 lat

6 lat

Zakup tramwajów i

autobusów

Pekao S.A.

Nordea SA

Leasing komunalny

• Instrument umożliwiający sfinansowanie inwestycji

polegającej na zakupie określonego środka trwałego

.

• Przez

umowę leasingu

finansujący

zobowiązuje się, w

zakresie działalności swego przedsiębiorstwa, nabyć rzecz od

oznaczonego zbywcy na warunkach określonych w tej umowie

i oddać tę rzecz korzystającemu do używania albo używania i

pobierania pożytków przez czas oznaczony, a

korzystający

zobowiązuje się zapłacić finansującemu w uzgodnionych

ratach wynagrodzenie pieniężne, równe co najmniej cenie lub

wynagrodzeniu z tytułu nabycia rzeczy przez finansującego.

(Kodeks cywilny, art. 709)

• Usługi leasingu świadczą również banki i jest to

leasing

pośredni

(zarówno finansowy, jak i operacyjny)

2016-04-29

12

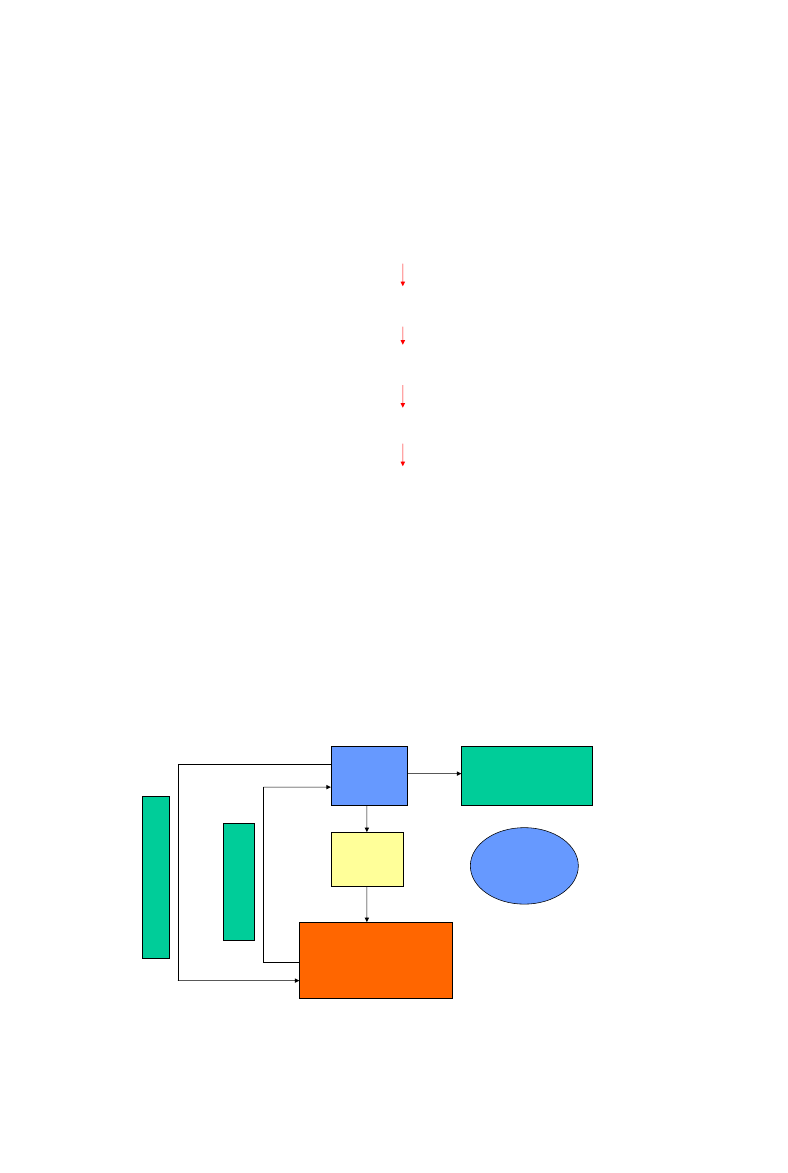

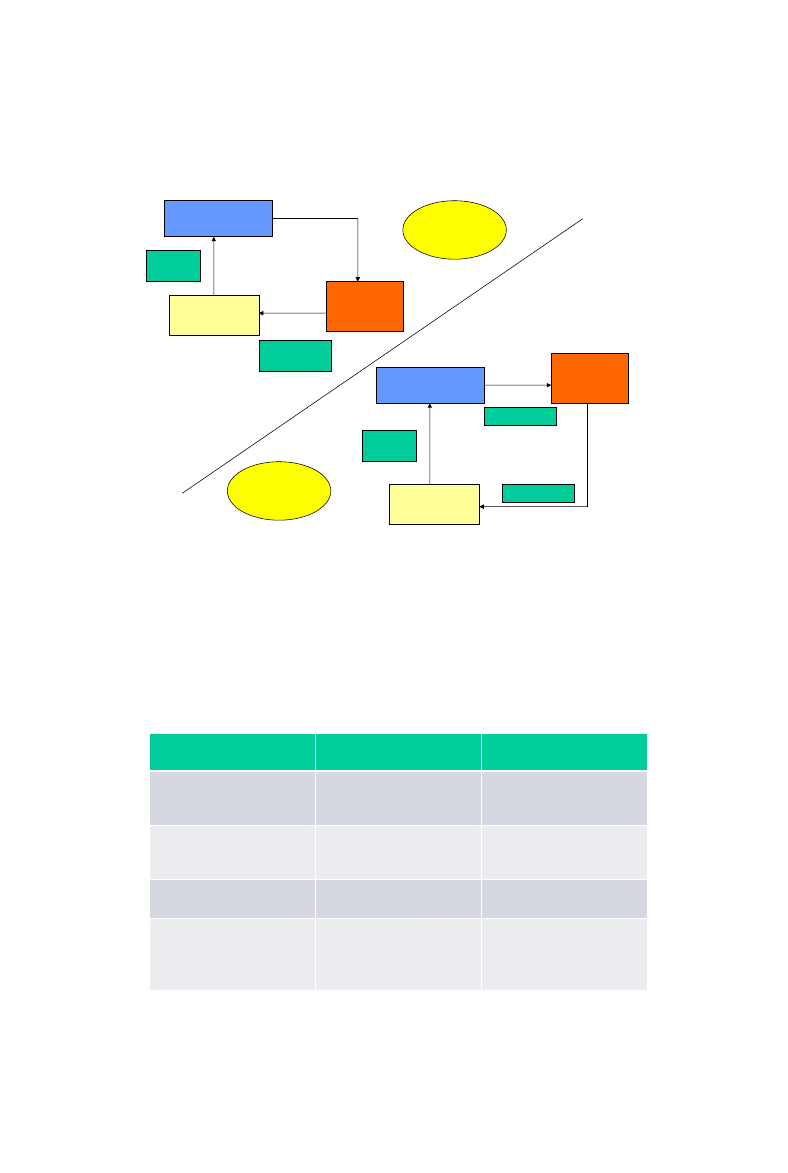

Schemat leasingu

Leasingodawca

JST

Przedmiot

leasingu

Korzystanie

i utrzymanie

Raty

leasingu

Leasingodawca

JST

Przedmiot

leasingu

Opłaty

leasingowe

Utrzymanie

Korzystanie

Leasing

finansowy

Leasing

operacyjny

Leasing operacyjny a finansowy

Leasing operacyjny

Leasing finansowy

Odpisy amortyzacyjne

odpisów dokonuje

leasingodawca, bo do niego

należy przedmiot

odpisów dokonuje

leasingobiorca (gmina), bo do

niego należy przedmiot

Koszty uzyskania

przychodu

w koszty leasingobiorcy

wchodzą opłaty leasingowe

w koszty leasingobiorcy

wchodzą raty i część

odsetkowa rat leasingowych

VAT

doliczany do każdej raty

leasingowej

płatny w całości z góry przy

pierwszej racie

Wykup przedmiotu

leasingobiorca ma prawo

wykupu przedmiotu po

okresie leasingu

brak wykupu – leasingobiorca

staje się właścicielem

przedmiotu wraz z

uiszczeniem ostatniej raty

2016-04-29

13

Cechy finansowania poprzez leasing

• Instrument powiązany z konkretnym przedmiotem

(środkiem) inwestycji (nabycie majątku

ruchomego, jak i nieruchomości)

• Zróżnicowanie rozwiązań pod względem

księgowym – właścicielem przedmiotu inwestycji

może być leasingobiorca lub lesingodawca

• Leasing finansowy podobny jest do kredytu

(skutki finansowe)

• Leasing operacyjny jest instrumentem

pozabilansowym

Faktoring

• Operacja finansowa

powiązana z danym

projektem inwestycyjnym

– zastosowanie

powinno być ujęte w umowie inwestycyjnej

• Transakcja oparta na

cesji niewymagalnych

wierzytelności wykona

wcy z tytułu

zrealizowanej inwestycji.

• Bank (faktor) zawiera z JST umowę na tzw.

rozterminowanie wierzytelności

, co

umożliwia JST rozkład zobowiązań.

2016-04-29

14

Schemat faktoringu

JST

Wykonawca

Inwestycji

BANK

Cesja

wierzytelnośc

i

Umowa na

wykonanie

inwestycji

Umowa

rozterminowania

Spłata zgodnie z

umową

rozterminowania

Partnerstwo publiczno-prywatne

• Ustawa z dnia 19 grudnia 2008 r. o partnerstwie publiczno-prywatnym

• Definicja

partnerstwa publiczno-prywatnego

jako wspólnej

realizacji przedsięwzięcia o charakterze publicznym, opartej na

podziale zadań i ryzyk pomiędzy podmiotem publicznym i partnerem

prywatnym.

• Partnerstwo publiczno – prywatne jest realizowane na podstawie

wieloletniej umowy

, do której stosuje się przede wszystkim Kodeks

cywilny, ale także inne regulacje prawne np. ustawę o ppp, ustawę o

koncesji na roboty budowlane lub usługi, Kodeks Spółek Handlowych

czy Prawo zamówień publicznych.

• Poprzez umowę o partnerstwie publiczno – prywatnym

podmiot

publiczny

określa podstawowe cele i warunki realizacji

przedsięwzięcia publicznego i zobowiązuje się do współdziałania w

przedsięwzięciu, również poprzez wniesienie wkładu własnego.

Partner prywatny

podejmuje się realizacji przedsięwzięcia

publicznego w celu realizacji zysków.

2016-04-29

15

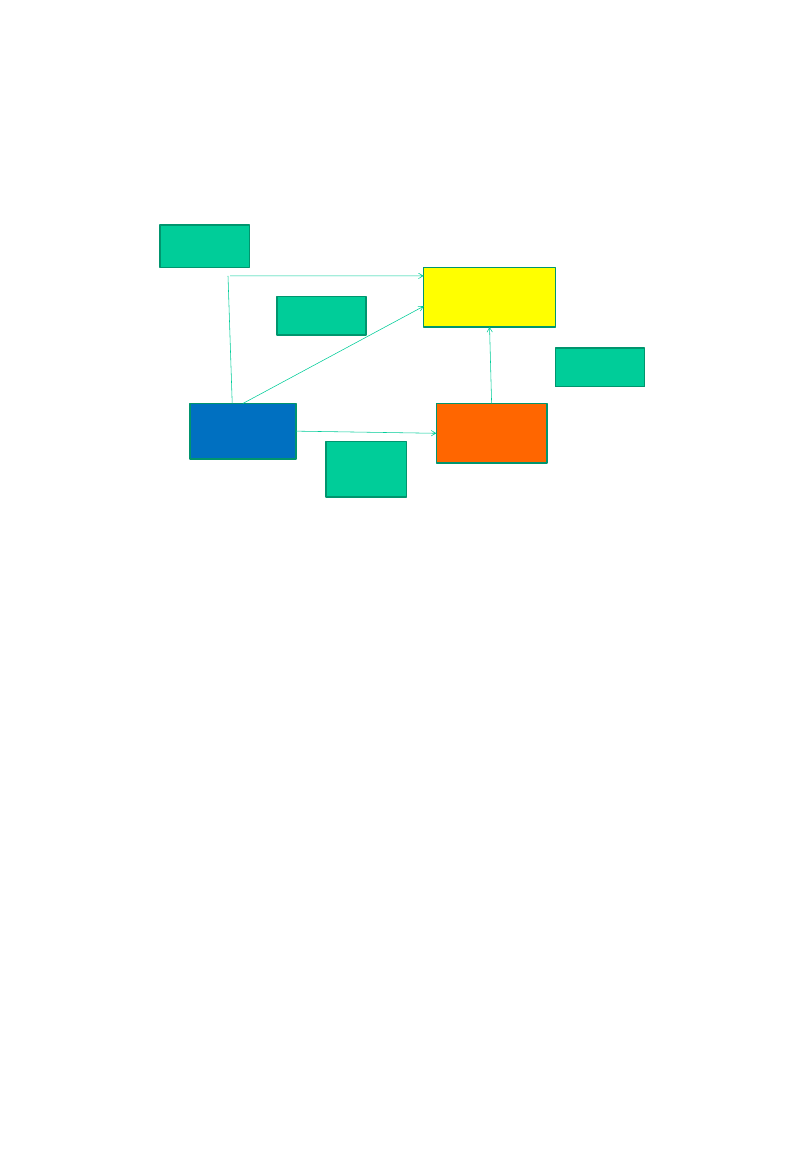

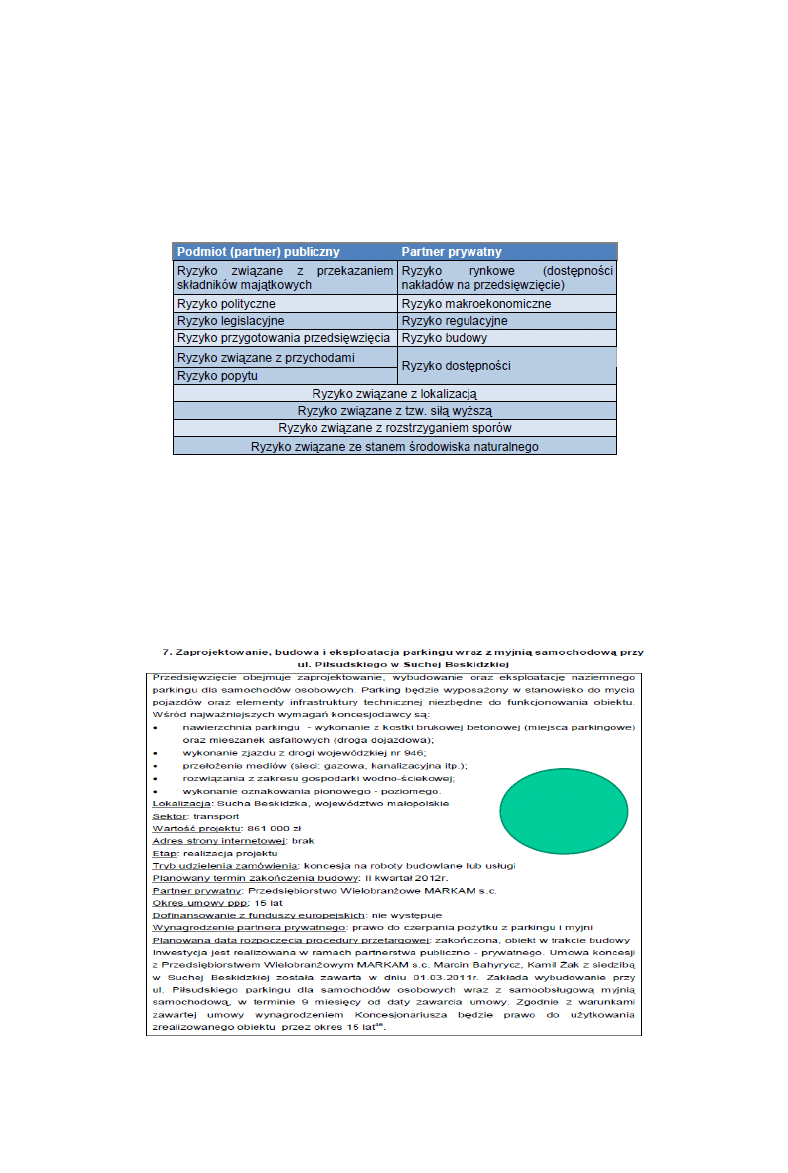

Ryzyka w PPP

Raport Platformy Partnerstwa PPP, 2013

Przykład

projektu

PPP

2016-04-29

16

Zadanie

Wybór instrumentu finansowania inwestycji

z uwzględnieniem

kryteriów wyboru i cech

danej inwestycji komunalnej

Wyszukiwarka

Podobne podstrony:

ZDP 2 nowe instrumenty

Przekaz Archanioła Michała, sztuki plastyczne, Archanioł Michał - Nowe Instrukcje. Przekazy 2008.zb

Arch Mich Nowe Instrukcje

Przesłanie Archanioła Michała, sztuki plastyczne, Archanioł Michał - Nowe Instrukcje. Przekazy 2008

Arch.Mich.Nowe Instr.I, sztuki plastyczne, Archanioł Michał - Nowe Instrukcje. Przekazy 2008.zbiór

ZDP 5 nowe ryzyko

ZDP 1 nowe dlug, sektor, budzet

ZDP 1 nowe dlug, sektor, budzet

ZDP 3 nowe teorie, definicje, ograniczenia

ZDP 3 nowe teorie, definicje, ograniczenia

ZDP 4 nowe istota i cele zarzadzania

Instrumenty klawiszowe karta pracy - nowe, KARTY PRACY

Instruksja w sprawie zasad szkolenia BHP, BHP NOWE, Nowy folder, SZKOLENIA (ADEODATATA)

Instrukcja montazu NOWE

Nowe przepisy dotyczące egzaminowania kandydatów na instruktorów nauki jazdy

TWOJE NOWE DzIECKO INSTRUKCJA OBSLUGI Martin Baxendale

więcej podobnych podstron