RACHUNEK KOSZTÓW

prof. UE dr hab. Anna Kostur

Strona 1 z 11

9 październik 2012

Definicje kosztów:

•

koszt alternatywny danego wariantu decyzyjnego obejmuje utracone korzyści inne-

go/innych wariantu/ów,

•

koszt ekonomiczny całkowity obejmuje koszty explicite (jawne) i koszty implicite (ukry-

te),

•

koszty ekonomiczne obejmują koszty księgowe i koszt alternatywny,

•

koszt jawny to wydatek niezbędny w celu pozyskania zasobu, usługi,

•

koszt ukryty to niewykorzystana możliwość wykonania czegoś innego,

•

koszt (alternatywny) to wartość (?) najbardziej preferowanej, ale nie wykorzystanej al-

ternatywy,

•

koszt krańcowy to dodatkowy koszt ponoszony w związku z produkcją dodatkowej jed-

nostki określonego dobra.

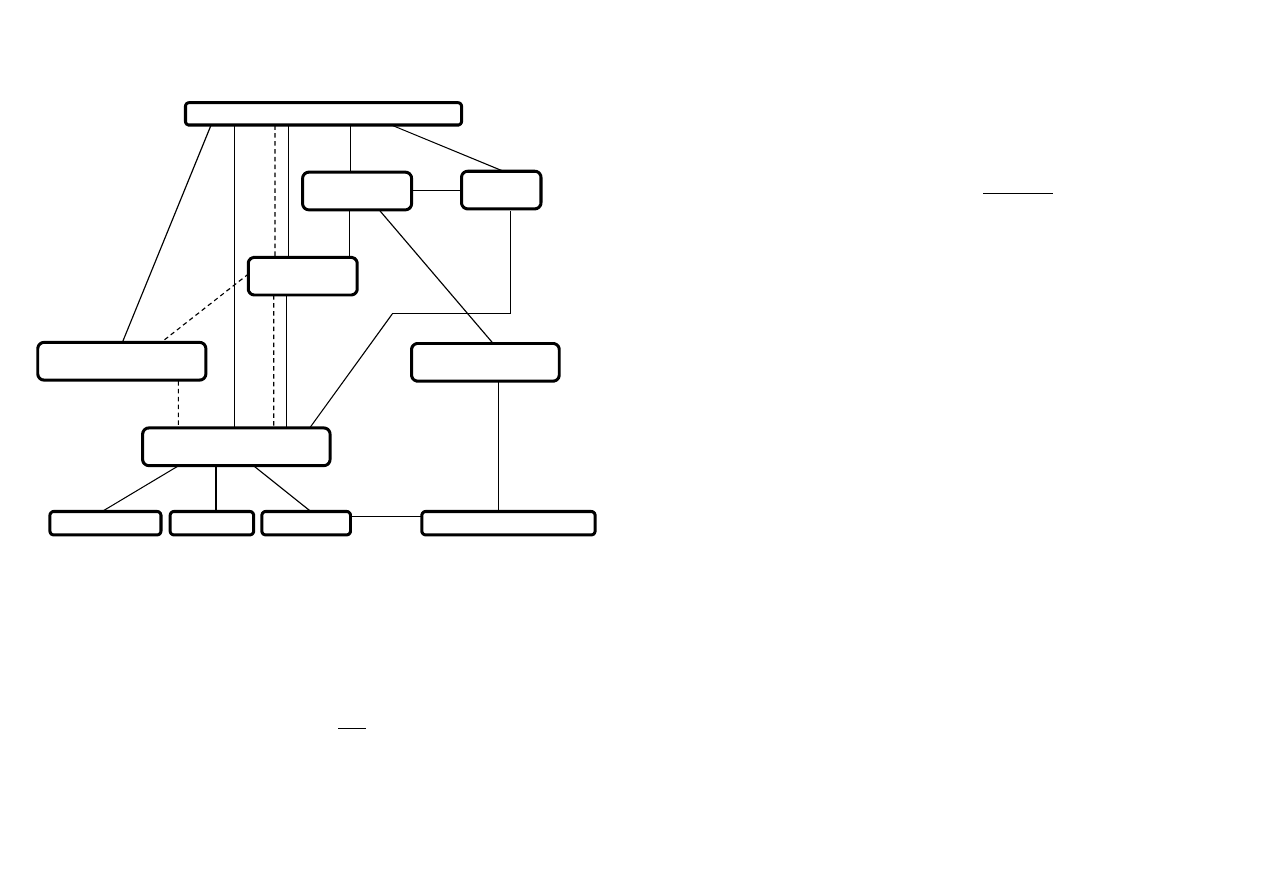

KOSZTY (EKONOMICZNE)

koszty księgowe

koszty alternatywne

koszty jawne

koszty ukryte

koszty explicite

koszty implicite

Koszty własne stanowią wyrażone w pieniądzu zużycie środków trwałych, wartości niematerialnych i

prawnych, materiałów, paliwa, energii, usług, czasu pracy pracowników oraz niektóre wydatki nie

odzwierciedlające zużycia dotyczące normalnej działalności danej jednostki gospodarującej w okre-

ślonej jednostce czasu.

Koszty stanowią wyrażone w pieniądzu zużycie składników majątku trwałego i obrotowego, usług

obcych, nakładów pracy ludzi oraz niektóre wydatku nie odzwierciedlające zużycia związane z pro-

wadzeniem działalności przez jednostkę gospodarczą w określonej jednostce czasu.

NIE ISTNIEJE COŚ TAKIEGO JAK WARTOŚĆ KOSZTÓW!!!

Przychody i zyski – uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicz-

nych, o wiarygodnie określonej wartości, w formie zwiększenia wartości aktywów, albo zmniejszenia

wartości zobowiązań, które doprowadzą do wzrostu kapitału własnego lub zmniejszenia jego niedobo-

ru w inny sposób niż wniesienie środków przez udziałowców lub właścicieli.

Koszty i straty – uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicz-

nych, o wiarygodnie określonej wartości, w formie zmniejszenia wartości aktywów albo zwiększenia

wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia

jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli.

Wynik finansowy tworzą strumienie:

•

przychodów i zysków (+),

•

kosztów i strat (–).

Powstają one w różnych zakresach działalności, ale zawsze dotyczą dodatkowo innych pozycji mająt-

ku, komplementarnych do nich, związanych z treścią zdarzeń, które tworzą cząstkę wyniku.

BILANS

AKTYWA

PASYWA

wynik finansowy

koszty, straty (–)

przychody, zyski (+)

A = P

Straty to bezekwiwalentne zmniejszenie się składników majątkowych.

Nakłady:

•

ilościowe zużycie czynników produkcji,

•

dotyczą zużytych zasobów i powstania zobowiązań w kontekście całego przedsiębiorstwa,

jednostki samodzielnie bilansującej. Koszt jest przeciwstawiany przychodom ze sprzedaży

produktów, towarów, materiałów w celu wyliczenia wyniku zasadniczej działalności.

Wydatek – każde wykorzystanie środków finansowych (środków finansowych netto) bez względu na

cel ich poniesienia.

WYKORZYSTANIE TO ROZCHODOWANIE, ANGAŻOWANIE

Wydatek pieniężny – dotyczy rozchodowania środków pieniężnych.

Wydatek nie jest tylko kategorią pojęciową, jest związany ściślej z cyklem realnej działalności niż

wynik finansowy i koszty.

RACHUNEK KOSZTÓW

prof. UE dr hab. Anna Kostur

Strona 2 z 11

W ramach badania płynności oblicza się fundusz środków pieniężnych (środki pieniężne netto).

Wydatek jest rozumiany jako zmniejszenie tego funduszu. Analiza wydatków na tle płynności i relacji

do kosztów jest niezbędnym elementem oceny sytuacji finansowej.

Istnieją wydatki, które nie dotyczą kosztów:

•

rozdysponowanie kapitałów, zakupy zasobów nieumarzanych,

•

inne.

Wydatek dotyczy:

•

środków pieniężnych (wpłaty i wypłaty),

•

funduszu środków pieniężnych.

W związku ze stosowaniem zasady memoriałowego ujęcia operacji wydatek ma odniesienie do fun-

duszu środków pieniężnych.

Fundusz środków pieniężnych obejmuje:

•

należności bieżące,

•

środki pieniężne,

•

zobowiązania bieżące.

Wydatek to zmniejszenie funduszu środków pieniężnych, np.:

należności bieżące -

100 jp

środki pieniężne -

200 jp fundusz środków pieniężnych = 150 jp ( 100 + 200 – 150 )

zobowiązania bieżące -

150 jp

Zmniejszenie funduszu może nastąpić przez:

•

zmniejszenie należności bieżących,

•

zmniejszenie środków pieniężnych,

•

wzrost zobowiązań bieżących.

Kwalifikacja operacji:

1.

spłacono kredyt bankowy krótkoterminowy,

2.

ujęcie podatku VAT (standardowe),

3.

zakupiono i przyjęto materiały zgodnie z fakturą,

4.

wyliczono i ujęto w ewidencji wynagrodzenia,

5.

ujęto amortyzację,

6.

zakupiono sfinansowane długoterminowymi zobowiązaniami środki trwałe,

7.

naliczono dywidendę od wyniku finansowego.

Koszt łączy się z wydatkiem w różnym czasie (powstaje równocześnie, wcześniej lub później)

NIE KAŻDY WYDATEK JEST KOSZTEM

Przekroje klasyfikacyjne kosztów – wynikają z różnych przyjętych kryteriów do grupowania

niejednorodnej kategorii kosztów:

1.

koszty rodzajowe – proste elementy procesu pracy, naturalna postać zużywanych zasobów,

2.

koszty proste i złożone – możliwość wyodrębnienia w danym podmiocie elementów pro-

stych, np. usługa transportowa zakupiona na zewnątrz – koszt prosty; ta sama usługa wyko-

nana we własnym wydziale (transportowym, pomocniczym) jest kosztem złożonym. Z punktu

widzenia ostatecznego celu jest to ta sama usługa, jednak w przypadku wykonania własnego

jest to koszt złożony, ponieważ w danym przedsiębiorstwie zużyto energię, siłę roboczą,

materiały, itp. w związku z wykonaną usługą,

3.

koszty podstawowe i ogólne – związek z procesem produkcyjnym; koszty podstawowe są

związane z tworzeniem jakości produkcji, a ogólne tworzą warunki funkcjonowania przed-

siębiorstwa,

4.

koszty bezpośrednie i pośrednie – możliwość przyporządkowania produktom pracy, miej-

scom powstania; koszty bezpośrednie można powiązać z punktem odniesienia, podziałem na

podstawie dokumentów źródłowych, a pośrednie na odwrót – nie trzeba dokumentu,

5.

koszty stałe i zmienne – związek z rozmiarami działania,

6.

koszty zależne i niezależne – możliwość kształtowania.

koszty zależne

i niezależne

koszty rodzajowe

koszty proste

koszty podstawowe

koszty ogólne

koszty proste

i złożone

koszty bezpośrednie

koszty pośrednie

koszty zmienne

koszty stałe

23 październik 2012

Klasyfikacja kosztów dla podejmowania decyzji:

•

wg czynników kształtujących,

•

znaczące i nieznaczące dla wariantu decyzyjnego,

•

koszty decyzji wcześniejszych – nieodwracalne,

•

koszty utraconych korzyści (w rachunkach efektywności),

•

koszty przewidywane – standardowe, wzorcowe, postulowane, normatywne, budżety ela-

styczne kosztów pośrednich,

•

koszty zależne i niezależne od podmiotu – kontrolowane.

Naturalna postać zużywanych zasobów

(proste elementy procesu pracy)

koszty rodzajowe

RACHUNEK KOSZTÓW

prof. UE dr hab. Anna Kostur

Strona 3 z 11

koszty produkcji

Sfery działalności

koszty zakupu

koszty sprzedaży

koszty zarządzania

koszty działalności operacyjnej

Rodzaj działalności

koszty działalności finansowej

koszty działalności inwestycyjnej

Stopień zależności od

koszty stałe

rozmiarów produkcji

koszty zmienne

Związek z podstawowym

koszty podstawowe

procesem działalności

koszty ogólne

Sposób odnoszenia kosztów na

koszty bezpośrednie

produkty (czy inne przekroje)

koszty pośrednie

Stopień zależności od

koszty zależne

podmiotu odpowiedzialności

koszty niezależne

Struktura wewnętrzna kosztów

koszty proste

koszty złożone

Miejsce ujęcia w sprawo-

aktywa (produkty)

zdaniach finansowych

wynik finansowy

Rachunek kosztów:

•

system informacyjny o kosztach – transformowanie kosztów,

•

system ciągłego w czasie ujmowania, grupowania, prezentowania, interpretowania i przewi-

dywania ogólnych i szczegółowych, bilansujących się danych o kosztach podmiotu bilansują-

cego w różnych przekrojach.

Co określa sposób przetwarzania informacji?

•

potrzeby decyzyjne, czyli pożądane przekroje,

•

własności procesu działalności, produkcji,

•

procedury prawne.

Rachunek kosztów:

•

część rachunkowości finansowej,

•

część rachunkowości zarządczej,

•

element controllingu.

Dlaczego jednostki bilansujące liczą koszty?

•

określają uzyskany wynik,

•

wyznaczają miejsca i podmioty tworzące wynik, zakresy działalności determinujące wynik,

•

przewidują wynik.

Rozwój teorii rachunku kosztów oraz teorii organizacji i zarządzania.

technika, technologia i organizacja jednostki

Uwarunkowania rynkowe:

•

pozycja na rynku,

•

nasilenie konkurencji,

•

segment rynku,

System finansowy państwa:

•

rodzaje, zakres, częstotliwość sprawozdawczości finansowej,

•

układ, zakres statystyki gospodarczej,

•

rozliczenie z budżetem.

Zadania rachunku kosztów:

•

planowanie:

o

planowanie zaopatrzenia, inwestycji (ceny zaopatrzenia, dostaw, własne produkty

czy kupione).

o

planowanie zbytu (ceny zbytu, program zbytu, dróg i marketingu),

o

planowanie produkcji (braki, optymalna produkcja, wykorzystanie czynników ogra-

niczonych),

•

kontrola:

o

kontrola kosztów (plan, norma i rzeczywistość),

o

kontrola gospodarności (mpk),

o

kontrola krótkookresowego wyniku,

•

dokumentacja:

o

ustalenie kosztu wytwarzania (wg przepisów),

o

ustalanie pełnego kosztu własnego (ceny, subwencje, dotacje).

Model rachunku kosztów to zespół związanych ze sobą elementów rachunku kosztów (DERKSAP).

D – Dokumentacja

E – Ewidencja

R – Rozliczenie

K – Kalkulacja

S – Sprawozdawczość

A – Analiza

P – Przewidywanie

RACHUNEK KOSZTÓW

prof. UE dr hab. Anna Kostur

Strona 4 z 11

Model zależy od sposobu i czasu dokumentacji kosztowej, procesu i szczegółowości przetwarzania

informacji kosztowych (pierwotnych), częstotliwości i użyteczności sprawozdawczości o kosztach.

Zakres rachunku kosztów (rozdzielczy)

tradycyjny rachunek kosztów

dokumenta-

cja

ewidencja rozliczenie kalkulacja

sprawozdaw-

czość

rachunek rozdzielczy kosztów

preliminowa-

nie

normowanie

budżetowanie

P +/- 0

D

P +/- 0

E

P +/- 0

R

P +/- 0

K

P +/- 0

S

kontrola

(analiza)

Rach. ex ante

Rachunek ex post

MODELE RACHUNKU KOSZTÓW

charakter

danych

wejściowych

i wyjściowych

rachunek kosztów

rzeczywistych

prosty rachunek kosztów

rozdzielny rachunek kosztów (nor-

matywny, wzorcowy)

rachunek kosztów

przewidywanych

planistyczny rachunek kosztów

standardowy rachunek kosztów

stosowany

model

kosztów

rachunek kosztów pełnych

y = a*x

wszystkie koszty (y) zależą od

rozmiarów działania (x)

rachunek kosztów zmiennych

(częściowych)

y = a*x + b

część kosztów nie zależy od roz-

miarów działania (b)

rachunek kosztów

czynników produkcji

funkcje, obszary działania,

czynniki produkcji

mieszany model

------------------------------

kompletność

i kompleksowość

danych

systematyczny rachunek

kosztów

obejmuje kompletnie i komplekso-

wo wszystkie koszty okresu

systematyczny rachunek

kosztów i wyników

------------------------------

rachunki

problemowe

predykcja i badanie kosztów (mo-

dele i plany kosztów)

rachunki

problemowe

rachunki decyzyjne

(efektywność, wybór wariantu,

optymalizacja)

rachunki informacyjne, kontrolne

(pomiar obniżki kosztów, sprawoz-

danie z procesu w różnym zakre-

sie)

6 listopad 2012

ETAPY TRANSFORMACJI KOSZÓW ( I – VI )

Etapy transformacji kosztów związane są z przejściem od kosztów rodzajowych do produktów, a

następnie określeniem kosztów kształtujących wynik.

Nie wszystkie koszty rodzajowe mogą być bezpośrednio odniesione na produkty.

Często pierwszą informację związaną z kosztem rodzajowym jest odniesienie jej do miejsca, fazy

zużycia lub funkcji wykonywanych.

Ilość wyodrębnionych miejsc lub faz zużywania zasobów jest powiązana ściśle ze specyfiką procesu

działalności (proces technologiczny, organizacja, zakresy działania).

Typowe miejsca powstawania kosztów znajdują odzwierciedlenie w schemacie transformacji i formu-

larzach, urządzeniach ujmujących poszczególne etapy rozliczeń.

Zakres ewidencji i powiązania miedzy kosztami zespołu funkcjonalnego kosztów są odzwierciedleniem

przyjętego układu procedur rozliczeniowych i kontrolnych.

RACHUNEK KOSZTÓW

prof. UE dr hab. Anna Kostur

Strona 5 z 11

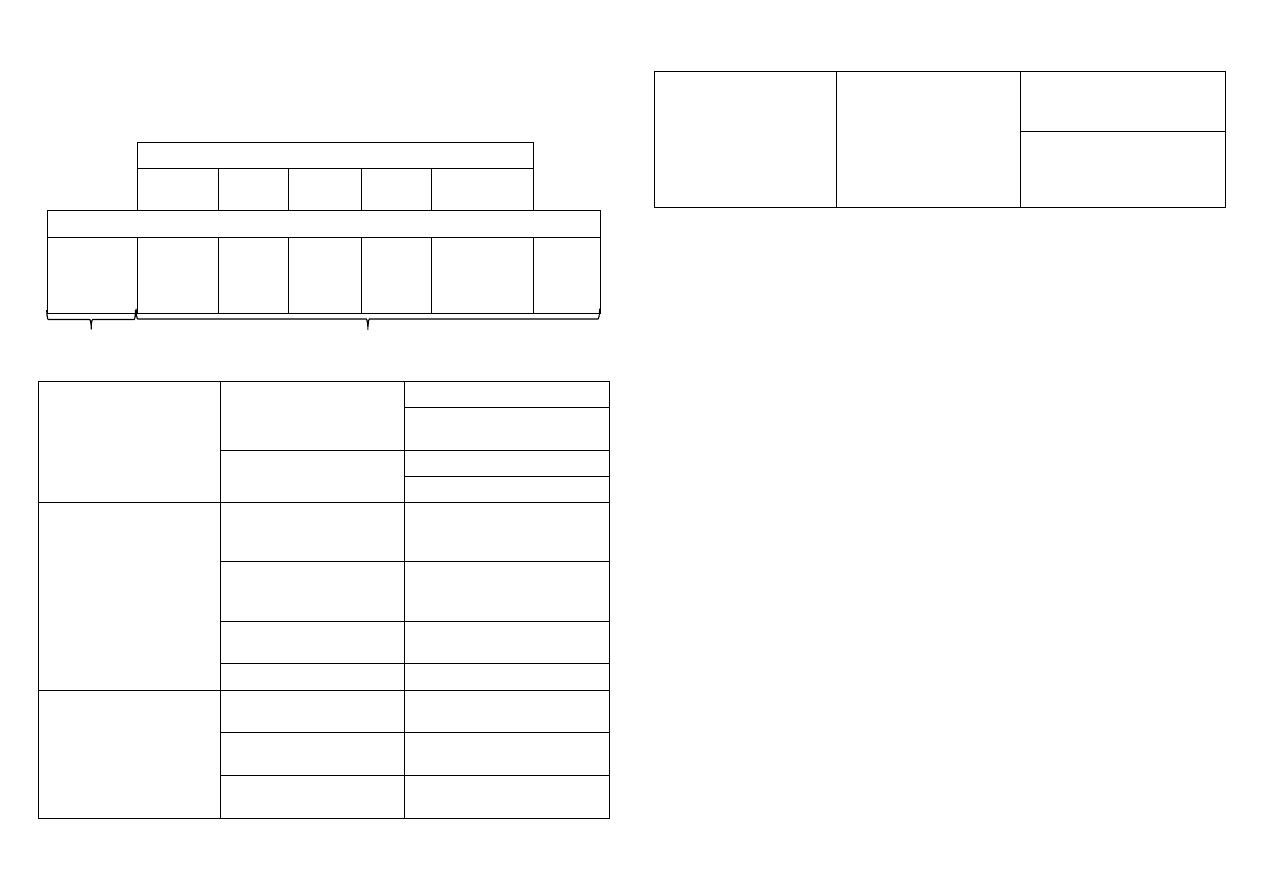

UPROSZCZONY SCHEMAT ETAPÓW TRANSFORMACJI KOSZTÓW

K O S Z T Y R O D Z A J O W E

I

I

koszty wydziałów

koszty fazy

I

pomocniczych II

zakupu

I

II

koszty wydziałów

II III

podstawowych

Ia

rozliczenie międzyokresowe

koszty fazy sprzedaży

kosztów sprzedaży

koszty ogólnego zarządu

Ia

IV

koszty wytworzenia produktów

VI

produkcja podstawowa

V

V

V

produkcja w toku półfabrykaty wyroby, usługi VI koszty produkcji sprzedanej

I – przeniesienie rozpoznanych kosztów rodzajowych na przyjęte w jednostce przekroje układu

funkcjonalnego kosztów.

Ia – przeniesienie części kosztów rozliczanych w czasie na przekroje, których one dotyczą. Może

także oznaczać ujęcie tzw. biernych rozliczeń międzyokresowych kosztów, gdy przewidujemy po-

wstanie pewnych nakładów, a ten nakład jeszcze nie wystąpił.

II – przeniesienie rozliczonych uprzednio kosztów wydziałów pomocniczych na odbiorców ich usług.

Przeniesienie rozliczonych kosztów zakupu w ślad za materiałami. Na schemacie przyjęto uproszcze-

nie stosowane w praktyce polegające na obciążeniu tylko materiałów bezpośrednich, a te materiały

stanowią zasadniczą część wartości ich zużycia.

III – przeniesienie uprzednio rozliczonych kosztów fazy zakupu na koszty bezpośrednie produktów.

IV – przeniesienie uprzednio rozliczonych kosztów wydziałów podstawowych na koszty bezpośrednie

produktów.

V – rozliczenie ustalonych na koncie (produkcja podstawowa) kosztów wytworzenia produktów na

produkty zakończone i niezakończone.

VI – przeniesienie na konta wyniku finansowego wartości sprzedanych produktów wg kosztu wytwo-

rzenia oraz kosztów ogólnego zarządu i sprzedaży.

W praktyce do każdego przekroju funkcjonalnego tworzone są poszczególne konta analityczne i to

powoduje, że te etapy transformacji są wielokrotnie powtarzane i pogłębia to także prawidłowość

obliczeń wysokości kosztów wytworzenia.

Kryteria wyróżniające miejsce powstawania kosztów:

•

przestrzenne:

o

magazyny,

o

hale produkcyjne,

o

stanowiska, gniazda obróbcze,

o

budynki zarządu,

•

funkcjonalne:

o

zaopatrzenie,

o

magazynowanie,

o

produkcja:

produkcja części,

obróbka,

montaż,

konserwacja,

zabezpieczenie,

o

administrowanie,

o

sprzedaż, zbyt,

o

jakość,

•

odpowiedzialność:

o

oddział,

o

wydział,

o

stanowisko,

•

proceduralne, rozliczeniowe:

o

miejsca ostateczne,

o

miejsca podstawowe,

o

miejsca pomocnicze,

o

ogólne.

RACHUNEK KOSZTÓW

prof. UE dr hab. Anna Kostur

Strona 6 z 11

Za miejsce powstawania kosztów uważa się wyodrębnione obszary odpowiedzialności w przedsiębior-

stwie, dla których określa się wysokość kosztów w sposób bezpośredni lub pośredni.

Celem wyodrębnienia miejsc powstawania jest między innymi umożliwienie prawidłowego rozliczania

kosztów na nośniki.

Zasady wyodrębniania miejsc powstawania kosztów:

•

dla miejsc powinny być określone przyczyny powstawania kosztów,

•

każde miejsce powinno być samodzielnym obszarem odpowiedzialności,

•

możliwość ujęcia w dokumentacji kosztów miejsc powstawania kosztów.

Ujęcie i rozliczanie kosztów miejsc powstawania kosztów może się odbywać w arkuszu rozliczenio-

wym.

W sposób pogłębiony ujęcie odbywa się w arkuszach oddzielnych dla każdego miejsca powstawania

kosztów.

Rozliczanie kosztów – polega na przyporządkowaniu kosztów dotyczących kilku przekrojów (miejsc

powstawania kosztów, nośników) poszczególnym przekrojom kosztów.

Bezpośrednie rozliczanie odbywa się na podstawie informacji ujętych w dokumentacji źródłowej.

Pośrednie rozliczanie polega na odniesieniu kosztów na miejsca powstawania, nośniki przy pomocy

kluczy rozliczeniowych.

ETAPY PROCEDURY ROZLICZENIOWEJ

1.

dobór podstawy rozliczenia kosztów:

a.

istnieje więź przyczynowo-skutkowa między podstawą rozliczeń a kosztami rozli-

czanymi,

b.

podstawa rozliczeń występuje w przekrojach (miejsc powstawania kosztów, no-

śnika), na które koszty mogą być rozliczane,

2.

wyliczenie relacji miedzy kosztami rozliczanymi a podstawą (klucz):

W

n

= K / P

L = k

1

+ k

2

+ … + k

i

P = p

1

+ p

2

+ … + p

i

3.

obliczanie kosztów cząstkowych dotyczących i-tego miejsca, nośnika:

k

i

= w

n

* p

i

4.

suma kosztów cząstkowych jest zgodna z globalną kwotą kosztów rozliczanych.

Rodzaje wskaźników (kluczy):

•

wskaźniki kumulatywne (koszty wydziałowe wg jednego klucza) / wskaźniki indywidualne,

cząstkowe (dla każdego wydziału inny klucz),

•

wskaźniki oparte na danych rzeczywistych / wskaźniki oparte na danych planowanych,

•

wskaźniki zmienne / wskaźniki stałe.

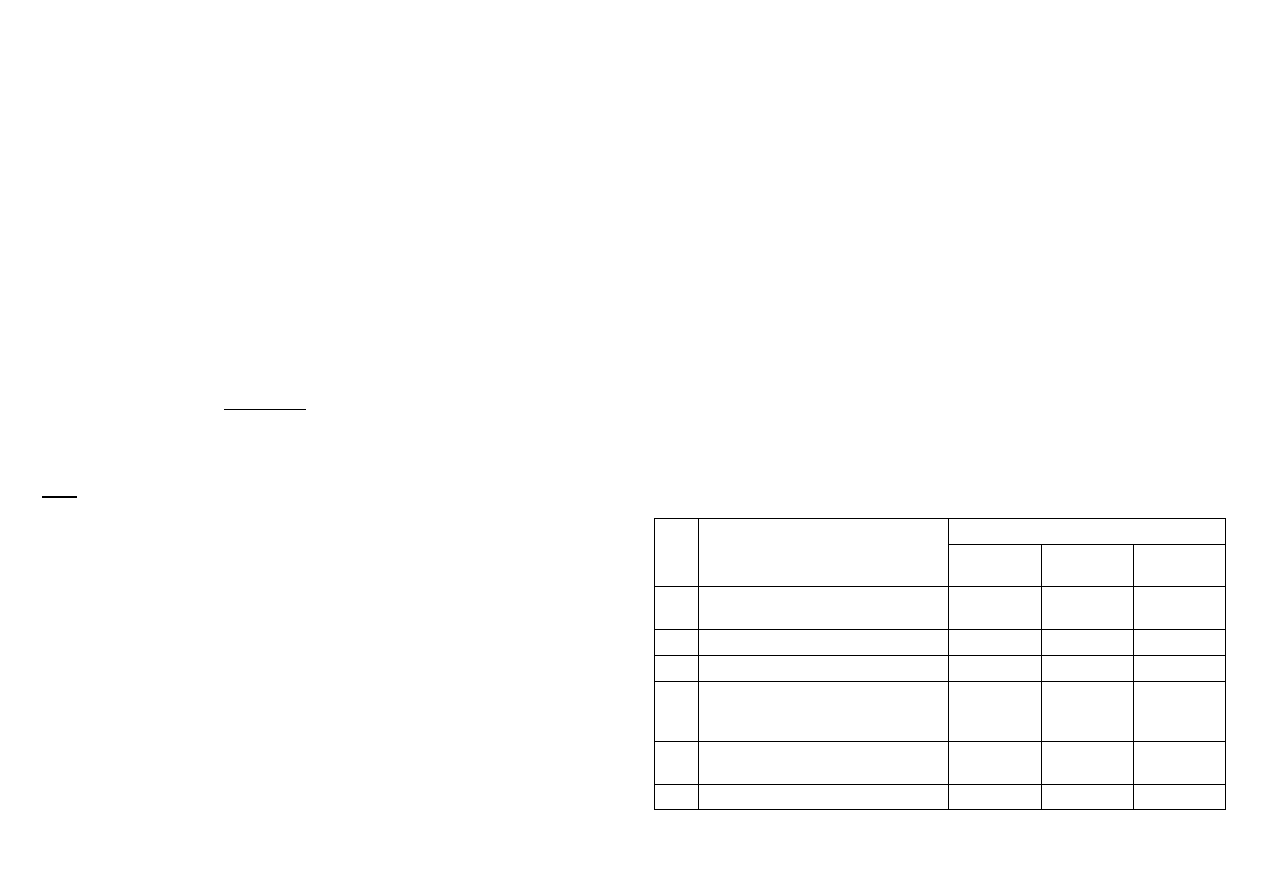

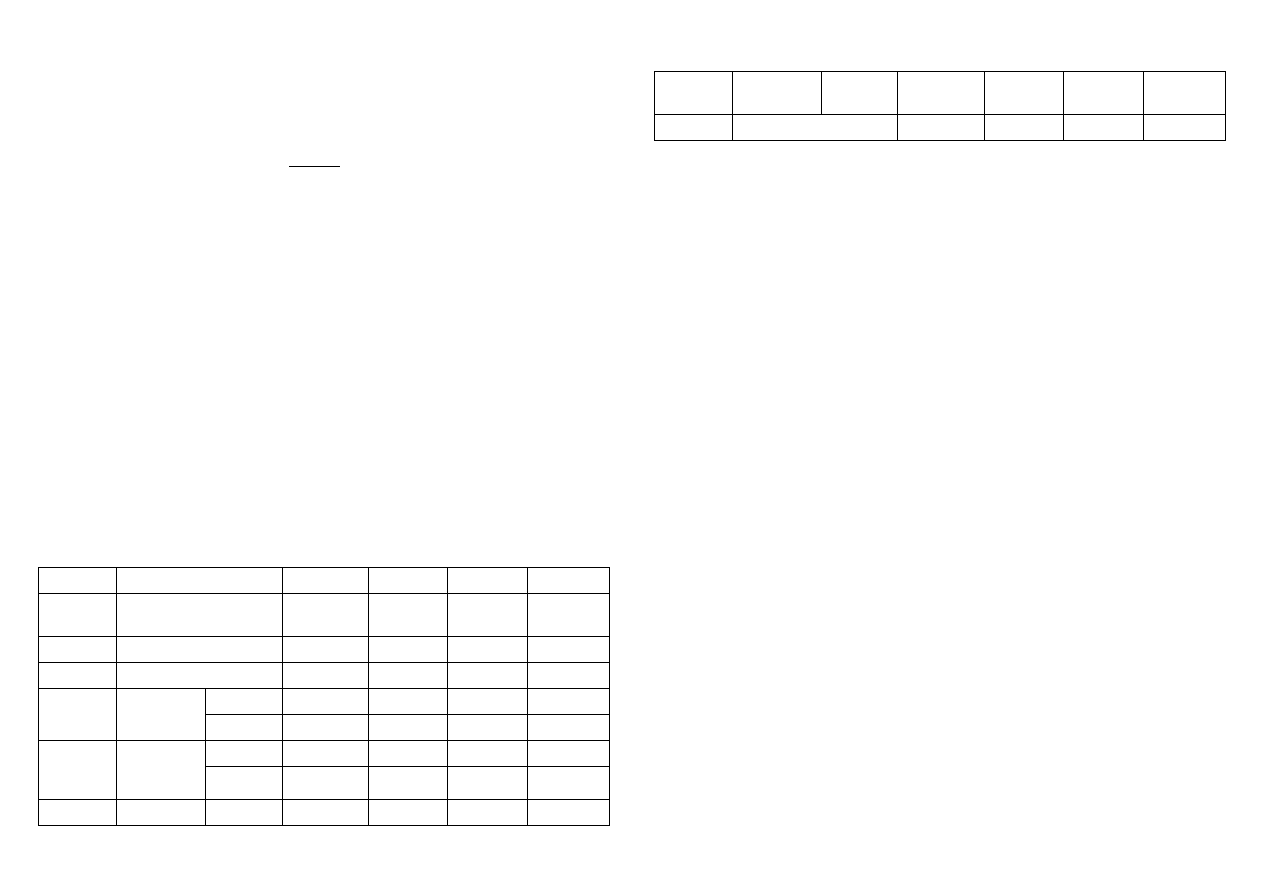

Przykład rozliczania kosztów pośrednich

Przedsiębiorstwo produkuje wyroby na podstawie zleceń produkcyjnych, na których rejestrowane są

koszty bezpośrednie:

zlecenie 1 – 1.000 szt. wyrobów „A”

zlecenie 2 – 500 szt. wyrobów „B”

zlecenie 3 – 200 szt. wyrobów „C”

Koszty wydziałowe za okres wynosiły – 144.000 ,-

Koszty ogólne, zarządu

– 100.800 ,-

Należy obliczyć koszty pośrednie wg trzech wariantów przyjmując jako podstawę rozliczeń:

I – koszty materiałów bezpośrednich

II – koszty płac bezpośrednich

III – sumę kosztów bezpośrednich

Koszty bezpośrednie są następujące:

materiały z narzutami

120.000 ,-

wynagrodzenia z narzutami 240.000 ,-

Lp

pozycje kalkulacyjne

koszty

zlecenie I

A – 1.000 szt.

zlecenie II

B – 500 szt.

zlecenie III

C – 200 szt.

1.

materiały

bezpośrednie

60.000

50.000

10.000

2.

płace bezpośrednie

110.000

70.000

60.000

3.

razem koszty bezpośrednie

170.000

120.000

70.000

4.

wariant I

koszty wydziałowe

( 144.000 * 100% ) / 120.000 = 120%

72.000

60.000

12.000

5.

koszty ogólnego zarządu

( 100.800 * 100% ) / 120.000 = 94%

50.400

42.000

8.400

6.

całkowity koszt ( 6 = 3 + 4 + 5 )

292.400

222.000

90.400

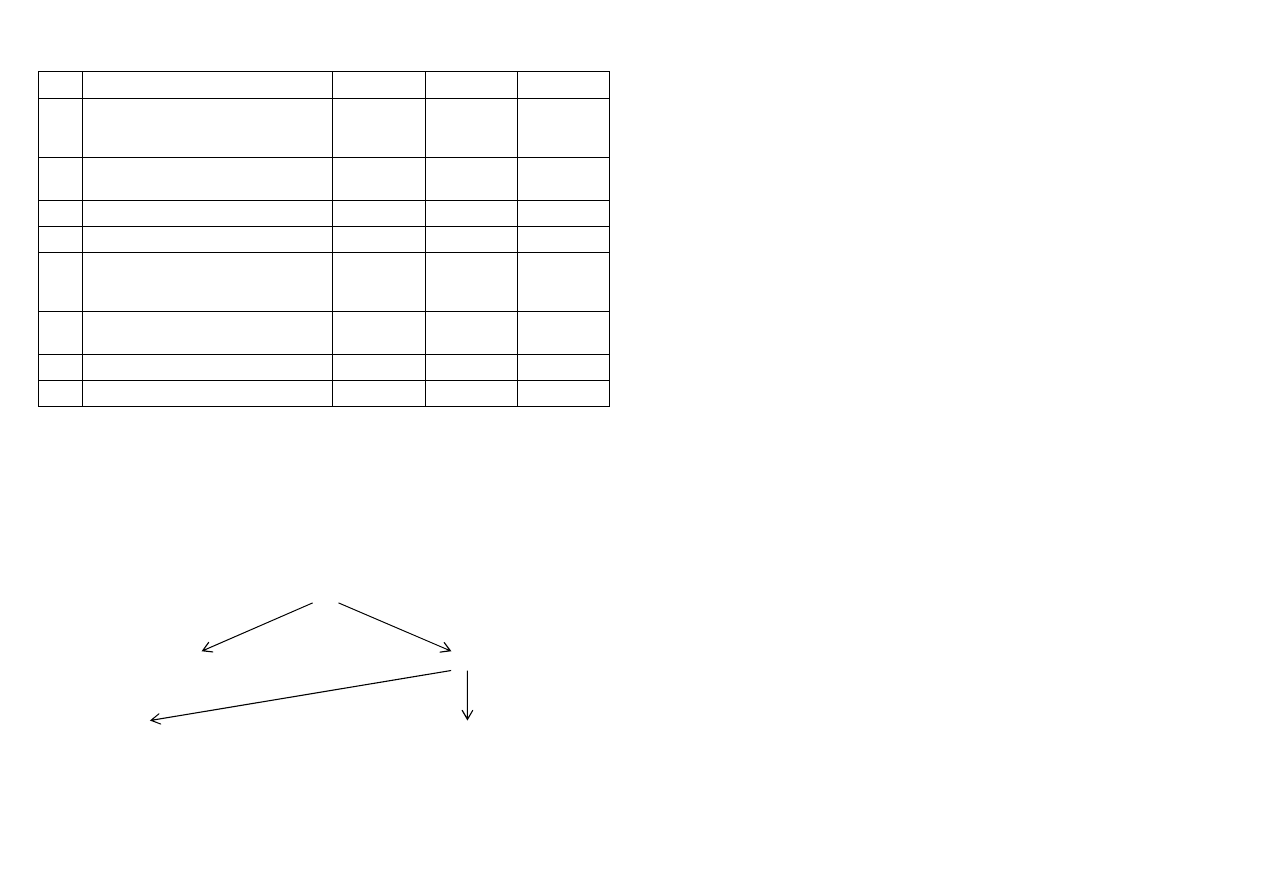

RACHUNEK KOSZTÓW

prof. UE dr hab. Anna Kostur

Strona 7 z 11

7.

jednostkowy koszt wyrobu ( w zł )

292,40

444

452

4’

wariant II

koszty wydziałowe

( 144.000 * 100% ) / 240.000 = 60%

66.000

42.000

36.000

5’

koszty ogólnego zarządu

( 100.800 * 100% ) / 240.000 = 42%

46.200

29.400

25.200

6’

całkowity koszt ( 6’ = 3’ + 4’ + 5’ )

282.400

191.400

131.200

7’

jednostkowy koszt wyrobu ( w zł )

282,20

383,80

656

4’’

wariant III

koszty wydziałowe

( 144.000 * 100% ) / 360.000 = 40%

68.000

48.000

28.000

5’’

koszty ogólnego zarządu

( 100.800 * 100% ) / 360.000 = 28%

47.600

33.600

19.600

6’’

całkowity koszt ( 6’’ = 3’’ + 4’’ + 5’’ )

285.600

201.600

117.600

7’’

jednostkowy koszt wyrobu ( w zł )

285,60

403,20

588

20 listopada 2012

Jeśli nie badano korelacji między kosztami rozliczanymi a podstawą rozliczeń to należałoby do rozli-

czeń wybrać podstawę złożoną (III wariant), która niekoniecznie da wyniki adekwatne do realnego

przepływu wartości (prawdziwe), lecz uśredni kwoty kosztów rozliczanych, które to uśrednienie

zmniejszy błąd przy podejmowaniu decyzji.

KOSZTY WYDZIAŁU PRODUKCJI PODSTAWOWEJ

koszty bezpośrednie produktów

koszty pośrednie produktów

koszty ruchu maszyn i urządzeń

koszty ogólnowydziałowe

● amortyzacja maszyn i urządzeń

● amortyzacja środków trwałych

● materiały technologiczne i na potrzeby ruchu maszyn ● materiały na potrzeby ogólne wydziału

● energia na potrzeby ruchu maszyn

● energia na potrzeby ogólne wydziału

● remonty bieżące i średnie maszyn

● remonty środków trwałych

● płace i ubezpieczenia społeczne

● o charakterze ogólnowydziałowym

pracowników zatrudnionych przy

● koszty BHP

utrzymywaniu urządzeń produkcyjnych

● koszty transportu wewnątrzwydziałowego

● płace i ubezpieczenia społeczne

kierownictwa i administracji wydziału,

wydziałowej kontroli technicznej

i pomocniczego personelu wydziałowego

● pozostałe koszty związane z utrzymaniem

wydziału

Nawiązując do definicji kosztu wytworzenia zawartego w ustawie o rachunkowości możemy w sposób

przybliżony dokonać wydzielenia kosztów zmiennych i stałych (ogólnowydziałowych).

Rozliczanie kosztów wydziałowych następuje z reguły na nośniki, jednostki kalkulacyjne. Prawidłowość

rozliczeń zależy od doboru podstawy rozliczeń.

W praktyce podstawą rozliczeń kosztów wydziałowych są, stosownie do specyfiki MPK:

•

wynagrodzenia bezpośrednie,

•

koszty bezpośrednie,

•

maszynogodziny,

•

roboczogodziny.

Różnorodność elementów składowych kosztów wydziałowych i wielorakość czynników je kształtują-

cych powoduje trudności w odnalezieniu jednego klucza rozliczeń. Stąd wyróżnia się:

•

wskaźniki kumulatywne, indywidualne dla wydziału, itp.,

•

globalne, cząstkowe dla grup kosztów.

Technika rozliczeń:

•

ustalenie wskaźnika narzutu,

•

ustalenie kwot kosztów dla poszczególnych nośników.

Metody rozliczeń są oparte na:

•

rzeczywistych, zmiennych wskaźnikach narzutu,

•

planowanych, stałych wskaźnikach narzutu.

Metody planowanych wskaźników narzutu:

•

ułatwiają, przyspieszają rozliczenia,

•

eliminują wpływ zmian w stopniu wykorzystania zdolności produkcyjnej na wielkość wskaźni-

ka.

Odchylenia:

•

w ciągu roku nie są rozliczane, proporcjonalizowane,

•

bieżąco są odnoszone na koszt własny sprzedaży lub pozostałe koszty operacyjne,

•

rozlicza się je na produkty gotowe i niezakończone.

RACHUNEK KOSZTÓW

prof. UE dr hab. Anna Kostur

Strona 8 z 11

Metody planowanej stawki kosztu maszynogodziny:

•

planowanie kosztów wydziałowych (z podziałem na stałe i zmienne z uwzględnieniem stano-

wisk kosztów),

•

planowanie czasu pracy (T

k

, T

n

, T

y

),

•

obliczanie planowanej stawki kosztów na 1 maszynogodzinę:

S = K

pl

/ T

n

S – stawka kosztów

K

pl

– koszty planowane

T

n

– jednostka czasu w okresie n

•

rejestracja czasu pracy w powiązaniu z nośnikami,

•

obliczanie kosztów przypadających na nośniki

•

rozliczanie odchyleń.

Efektem planowania kosztów, uwzględniających koszty stałe i zmienne, jest między innymi możliwość

wyliczenia kosztów bezczynności:

( T

n

- T

e

) * ( K

pls

/ T

n

)

T

e

– czas efektywny

K

pls

– koszty globalne

4 grudnia 2012

T

K

–

365,25 * 24 godz. = 8.766 godz.

T

N

–

czas użytkowania (zmiany, 220 dni * 8 godz., 7 godz., 6 godz.)

czas konserwacji, przezbrojeń przy zmianie produkcji

czas przestojów

T

E

–

czas użytkowania:

praca pod obciążeniem

bieg jałowy

czas pomocniczy

Koszty pracy maszyn:

•

odpisy amortyzacyjne (planowe),

•

odsetki kalkulacyjne ( od ½ wartości maszyny),

•

koszty lokalowe,

•

koszty energii,

•

koszty utrzymania maszyn w ruchu.

Rozliczenie kosztów wydziałowych metodą

stawki planowej kosztu maszynogodziny

Stawka planowana maszynogodziny dla trzech stanowisk wydziałów wynosi:

I

100,-

II

400,-

III

200,-

W wydziale wytwarzane są wyroby a i b, które przechodzą w procesie produkcyjnym przez dwa

stanowiska. Wyrób a przez stanowisko I i II. Wyrób b przez stanowisko II i III.

Godziny pracy na stanowiskach są następujące:

a

-

300

100

-----

b

-

-----

200

200

Koszty rzeczywiste wydziałowe wynoszą: 209.000,- (I 35.000,- ; II 126.000,- ; III 48.000,-)

Rozliczyć koszty rzeczywiste przy pomocy stawki maszynogodziny.

I Rozliczenie odchyleń wg mpk (kontrola i kalkulacja)

stanowisko I

stanowisko II

stanowisko III

razem

a

30.000,-

300*100.-/mh*

40.000,-

100*400,-/mh

---------------

70.000,-

b

---------------

80.000.-

200*400,-/mh

40.000,-

200*200.-/mh

120.000,-

razem koszt pla-

nowany

30.000,-

120.000,-

40.000,-

190.000,-

koszty rzeczywi-

ste

35.000,-

126.000,-

48.000,-

209.000,-

odchylenia global-

ne

+5.000,-

+6.000,-

+8.000,-

+19.000,-

wskaźnik narzutu

5.000 / 30.000

= 0,166

6.000 / 120.000

= 0,05

8.000 / 40.000

= 0,2

---------------

a

0,166 * 30.000,-

= 5.000,-

0,05 * 40.000,-

= 2.000,-

---------------

7.000,-

b

---------------

0,05 * 80.000,-

= 4.000,-

0,2 * 40.000,-

= 8.000,-

12.000,-

narzut łącznie

5.000,-

6.000,-

8.000,-

19.000,-

RACHUNEK KOSZTÓW

prof. UE dr hab. Anna Kostur

Strona 9 z 11

II Globalne rozliczenie odchyleń na wyroby

19.000,- / 190.000,- = 0,1

a:

0,1 * 70.000,- = 7.000,-

b:

0,1 * 120.000,- = 12.000,-

19.000,-

Prawidłowe rozliczenie kosztów tą metodą wymaga określonych metod budżetowania kosztów i pla-

nowania czasu pracy. Przy analizie odchyleń, jeśli są one wysokie to należy zweryfikować metody

budżetowania kosztów, warunki funkcjonowania stanowisk i skorygować na przyszłość albo jedno albo

drugie albo oba.

Określenie metody „wg stawki maszynogodziny” może sugerować, że podstawa rozliczeń jest jedno-

rodna, jednak trzeba pamiętać, że maszynogodziny, ich koszty są planowane i rejestrowane w prze-

kroju jednorodnych grup stanowisk.

Koszty wydziałowe mogą być też rozliczane metodą planowanych wskaźników narzutu.

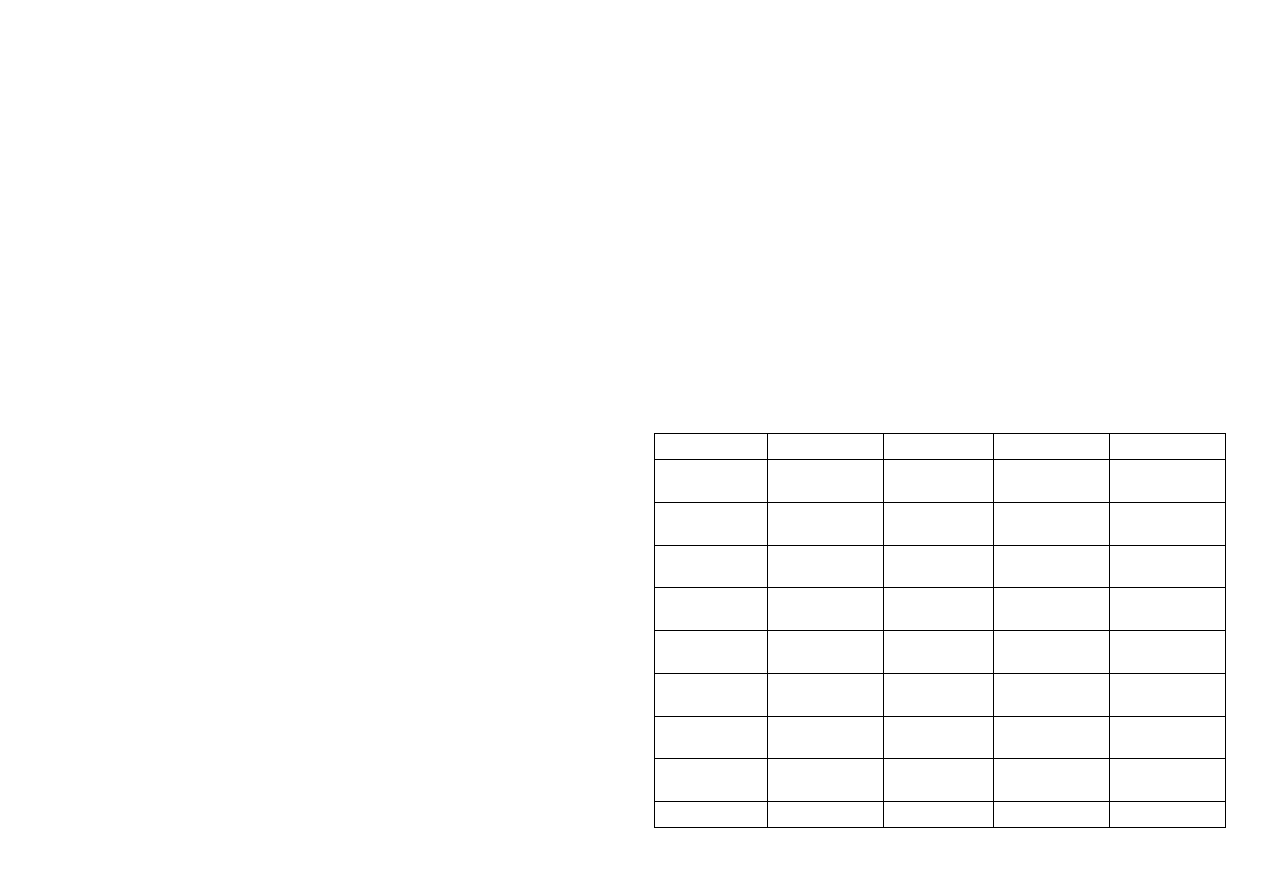

Rozliczanie kosztów wydziałowych

W przedsiębiorstwie koszty wydziałowe dwu wydziałów rozliczane są metodą stabilizowanych wskaź-

ników narzutu obliczonych na podstawie relacji uwzględniających przeciętne roczne wykorzystanie

zdolności produkcyjnych. Wskaźnik narzutu kosztów wydziału I wynosi 400%, w stosunku do materia-

łów bezpośrednich, wydziału II wynosi 600% wynagrodzeń bezpośrednich.

Rzeczywiste koszty kształtują się następująco (w tys. zł)

lp

pozycje kosztów

produkt A

produkt B

produkt C

razem

1

materiały bezpośrednie z

narzutami

500,-

300,-

600,-

1.400,-

2

wynagrodzenia z narzutami

400,-

100,-

200,-

700,-

3

razem

900,-

400,-

800,-

2.100,-

4

planowany

narzut

I wydział

2.000,-

1.200,-

2.400,-

5.600,-

II wydział

2.400,-

600,-

1.200,-

4.200,-

5

koszty wy-

działowe

rzeczywiste

I wydział

2.040,-

1.224,-

2.448,-

5.712,-

II wydział

2.280,-

570,-

1.140,-

3.990,-

6

odchylenia

I wydział

40,-

24,-

48,-

112,-

kosztów

rzeczywistych

II wydział

-120,-

-30,-

-60,-

-210,-

7

koszty wytworzenia

5.220,-

2.134,-

4.388,-

11.802,-

Zadanie: obliczyć koszty wytworzenia wyrobów i ująć w ewidencji wyniki obliczeń. Jak można zasto-

sować metodę rozliczenia kosztów do ustalenia kosztu wytworzenia zdefiniowanego w ustawie o

rachunkowości?

n

oI

= 112 / 5.600 = 0,02

n

oII

= -210 / 4.200 = -0,05

Metoda ta zgodnie z definicją kosztu wytworzenia podaną w ustawie o rachunkowości pozwala przy-

jąć, iż obliczone koszty wytworzenia na poziomie planowanych narzutów mogą być parametrem wyce-

ny produktów. Odchylenia w tym momencie przechodzą na wynik finansowy.

18 grudnia 2012

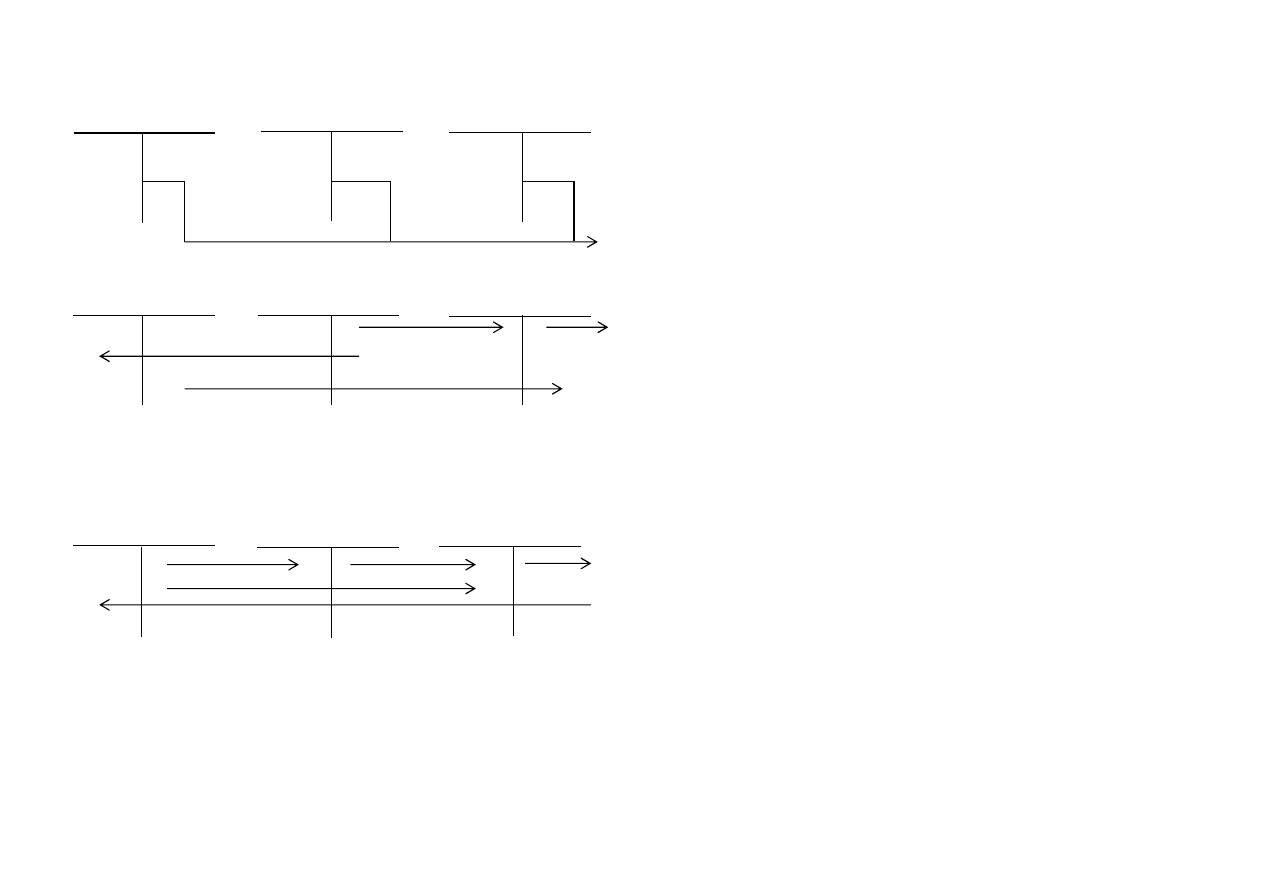

Rozliczanie kosztów wydziałów pomocniczych

Wydziały pomocnicze funkcjonują w przedsiębiorstwach z przeznaczeniem do obsługi zasadniczego

procesu jednostki. Zazwyczaj efektem ich działalności są jednorodne produkty i koszty zebrane na

tych kontach są przerzucane na odbiorców ich usług bądź wyrobów.

W związku z tą prostą strukturą kosztów na kontach wydziałów pomocniczych zbierane są zarówno

koszty bezpośrednie jak i pośrednie.

Rozliczanie kosztów tych wydziałów polega na ustaleniu kwot przypadających na odbiorców ich usług.

Rozliczanie kosztów wydziałów pomocniczych (procedury):

1.

ujęcie kosztów wydziałów świadczących (ewidencja na kontach analitycznych),

2.

ustalenie rozmiarów świadczeń, ich rozdzielenie na odbiorców (dokumentacja i rozdzielniki

świadczeń),

3.

wycena świadczeń (wg kosztów dla odbiorców wewnętrznych) – rozdzielniki kosztów,

4.

ujęcie w ewidencji świadczeń wydziałów (uznanie dostawców, obciążenie odbiorców).

Możliwość ujęcia kompletnych kosztów wydziałów zależy od powiązania świadczeń wydziałów pomoc-

niczych.

RACHUNEK KOSZTÓW

prof. UE dr hab. Anna Kostur

Strona 10 z 11

I

Żaden wydział nie odbiera świadczeń wzajemnych

A

B

C

X

X

X

II

Przynajmniej jeden wydział nie odbiera świadczeń wzajemnych

A

B

C

X

I

X

I

X III

II

Zasada kolejności – w przypadku świadczeń wzajemnych należy rozpatrywać relacje między wydzia-

łami i do rozliczeń dobierać kolejno wydziały, które zgromadziły komplet świadczeń.

III

Każdy wydział odbiera świadczenia

A

B

C

X

X

X

Stawka rzeczywista – układ równań.

Stawka planowana – kolejność nie odgrywa roli, gdy jest stosowana w pełnym zakresie.

Rozliczanie kosztów wydziałów pomocniczych:

•

rozliczanie wg stawek rzeczywistych:

o

brak świadczeń wzajemnych,

o

przynajmniej jeden wydział nie odbiera świadczeń wzajemnych,

o

wszystkie wydziały świadczą sobie nawzajem usługi (uproszczone metody, układ

równań),

•

rozliczenie wg stawek umownych:

o

dobór stawki umownej:

planowany jednostkowy koszt świadczeń,

rzeczywisty koszt jednostkowy okresów ubiegłych,

cena sprzedaży,

o

zakres stosowania stawki umownej:

część świadczeń jednego lub kilku wydziałów,

całość świadczeń jednego wydziału,

całość świadczeń wszystkich wydziałów (procedura i kontrola),

powstaje problem odchyleń,

o

zalety stosowania stawek umownych:

zmniejszenie nakładów pracy,

możliwość bieżących obciążeń wydziałów (odbiorców),

kontrola i analiza kosztów,

•

metody uproszczone rozliczania kosztów wydziałów pomocniczych:

o

metoda zerowa – świadczenie wzajemne lub zużycie na własne potrzeby nie ist-

nieją,

o

metoda kosztów bezpośrednich – rozlicza się tylko koszty bezpośrednie świad-

czeń międzywydziałowych (ujęte bezpośrednio na kontach odbiorców świadczeń),

o

metoda międzywydziałowego wyrównywania kosztów – dodatkowe obciążanie

odbiorców odpowiednią częścią kosztów wspólnych dotyczących tych świadczeń.

Gdy dane zawarte w równaniu dotyczą kosztów rzeczywistych (z ewidencji) to koszt jednostkowy

jest wykorzystany do sporządzenia rozdzielników kosztów i zaksięgowania ich. Jeśli dane dotyczą

kosztów budżetowanych to wykorzystanie obliczonych kosztów jednostkowych jest nieco inne. Roz-

dzielniki kosztów stanowią pierwszą wstępną podstawę do rozliczenia wydziałów. Następnie na

podstawie ustalonych na kontach wydziałów różnic (między stroną Dt i Ct) oblicza się wskaźniki

narzutu odchyleń.

8 stycznia 2013

Kalkulacja – rachunek pieniężny składników przychodów i kosztów.

Racjonalne działanie:

•

cel, przy minimalnych nakładach, kosztach,

•

założone nakłady, maksymalny wynik.

RACHUNEK KOSZTÓW

prof. UE dr hab. Anna Kostur

Strona 11 z 11

Gospodarność i rentowność

Ocena

C

j

k

jrz

G

R

I

2.000

1.500

+

+

II

2.000

1.900

-

+

III

1.800

1.800

+

-

IV

1.800

1.900

-

-

k

jn

– 1,800

kalkulacja kosztów

kalkulacja kosztów

kalkulacja cen

i cen (decyzje)

Kalkulacje kosztów – procedury prowadzące do określenia jakościowego i wartościowego kosztów w

odniesieniu do jednostki działania.

Przedmiotem kalkulacji mogą być nie tylko produkty wytwarzane przez przedsiębiorstwo, ale też

rezultaty zadań cząstkowych, funkcji.

Gospodarność ogólna jest uwarunkowana cząstkowymi efektami działań.

Warunki przeprowadzania prawidłowej kalkulacji:

•

dostosowanie do rodzaju i organizacji produkcji,

•

odpowiednio dobrane zasady rozliczania kosztów,

•

określenie cech i miar jednostek kalkulacyjnych,

•

sprecyzowana struktura kosztu jednostkowego.

Jednostki kalkulacyjne:

•

jednostki naturalne lub ich wielokrotność (produkty wydziałów podstawowych i pomocni-

czych),

•

umowne (umożliwiają łączenie produktów zbliżonych do siebie pod względem przeznaczenia,

przebiegu procesu technologicznego, struktury kosztów).

Zastosowanie miary umownej polega na przyjęciu innej nominalnej jednostki (sztuki ulegają przeli-

czeniu na wagę, metry, np. waga wyrobów o różnym stężeniu substancji podstawowej wyrażona w

przeliczeniu uwzględniającym zawartość czystego składnika).

Struktura kosztu jednostkowego (wynika z procedury ewidencyjno-rozliczeniowej):

1.

materiały bezpośrednie + narzuty,

2.

płace bezpośrednie + narzuty,

3.

inne koszty bezpośrednie (narzędzia specjalne, koszty przygotowania produkcji, modele),

4.

koszty wydziałowe,

5.

techniczny, wydziałowy koszt wytworzenia ( 1 + 2 + 3 + 4 ),

6.

koszty ogólne zarządu,

7.

zakładowy koszt ( 5 + 6 ),

8.

koszt sprzedaży,

9.

koszt własny sprzedaży ( 7 + 8 ).

Rodzaje kalkulacji (zależą od momentu i celu):

•

kalkulacja wstępna sporządzana jest przed rozpoczęciem procesu, oparta jest na kosztach

przewidywanych:

o

planowa,

o

normatywna,

o

ofertowa (przy powtarzalnej produkcji),

•

kalkulacja wynikowa (w szczególności sprawozdawcza) opiera się na kosztach rzeczywi-

stych, dokumentowanych. Jest podstawą wyceny produktów i obliczania wyniku finansowe-

go.

METODY KALKULACJI

Ze względu na sposób zaliczania kosztów na nośniki wyróżnia się kalkulację:

•

podziałową prostą,

•

podziałową ze współczynnikami,

•

produktów sprzężonych (odjemna),

•

doliczeniową asortymentową,

•

doliczeniową zleceniową.

Ze względu na sposób nawarstwiania kosztów wyróżnia się:

•

kalkulację jednostopniową,

•

kalkulację wielostopniową:

o

procesową,

o

fazową.

Wyszukiwarka

Podobne podstrony:

Podstawy Audytu Finansowego prof UE dr hab J Pfaff

formy płatności w obrocie krajowym i międzynarodowym (w) prof UE dr hab Janina Harasim

rozwój rynku płatności detalicznych (w) prof UE dr hab Janina Harasim

prof UE dr hab Józef Pfaff, Rewizja finansowa, Standardy rewizji finansowej

modele inwestycyjne (w) prof UE dr hab Krystian Pera

prof UE dr hab Barbara Kos, Spedycja, Wykład 6

zarządzanie instytucjami kredytowymi (w) prof UE dr hab Mirosława Capiga

prof UE dr hab in Ewa Stachura, Historia urbanistyki, Wykład 3

prof UE dr hab Krystian Pera, Modele inwestycyjne, Model Gordona Shapiro

PEDAGOGIKA SPOŁECZNA dr hab. Anna Janosz prof. WSSE wykład, ===HARCERSTWO===

GLOBALNA MŁODZIEŻ opracowanie, Socjologia wychowania - wykład - prof. zw. dr hab. Zbyszko Melosik

Rachunek kosztow dla inzynierow dr inz. Eugeniusz Neumann [ teoria] [ ściąga], rachKosztowDlaInz1, 1

W11WYT99, Prof.nadzw.dr hab.in˙. W˙adys˙aw Brzozowski

W11WYT99, Prof.nadzw.dr hab.in˙. W˙adys˙aw Brzozowski

Tabela przeliczeniowa Six Sigma, WZR UG, III semestr, Zarządzanie jakością - prof. UG, dr hab. Małgo

zarzaedzanie jakociae 945, WZR UG, III semestr, Zarządzanie jakością - prof. UG, dr hab. Małgorzata

Dom Jakosci, WZR UG, III semestr, Zarządzanie jakością - prof. UG, dr hab. Małgorzata Wiśniewska, dr

Rachunek kosztow dla inzynierow dr inz. Eugeniusz Neumann [ teoria] [ ściąga], rachKosztowDlaInz, 1

Przemiany termodynamiczne, Prof.nadzw.dr hab.in˙. W˙adys˙aw Brzozowski

więcej podobnych podstron