Rzeczoznawca majątkowy mgr inż. Andrzej DEMUSZ

ul: Gucwy Nr 25, 33 - 300 NOWY SĄCZ, tel: 18-442-71-93, kom: 601-397-651

e-mail: ademusz@wp.pl

DORADZTWO NA RYNKU

NIERUCHOMOŚCI

Doradztwo na rynku nieruchomości. A. Demusz.

2

DORADZTWO NA RYNKU NIERUCHOMOŚCI

(konspekt wykładu)

1. Obszar i zakres działania rzeczoznawcy majątkowego jako doradcy na

rynku nieruchomości.

2. Metody i narzędzia pracy rzeczoznawcy majątkowego jako doradcy.

3. Rynek nieruchomości jako przedmiot doradztwa.

4. Pytania i odpowiedzi.

Ad.1. Obszar i zakres działania rzeczoznawcy majątkowego jako doradcy

na rynku nieruchomości (art. 174 ustawy o gospodarce

nieruchomościami):

1.Rzeczoznawstwo majątkowe jest działalnością zawodową wykonywaną

przez rzeczoznawców na zasadach określonych w niniejszej ustawie.

2.Rzeczoznawcą

majątkowym

jest

osoba

fizyczna

posiadająca

uprawnienia zawodowe w zakresie szacowania nieruchomości,

nadane w trybie przepisów rozdziału 4 niniejszego działu.

3.Rzeczoznawca

majątkowy

dokonuje

określania

wartości

nieruchomości, a także maszyn i urządzeń trwale związanych z

nieruchomością (operat szacunkowy).

3a.Rzeczoznawca majątkowy może sporządzać opracowania i

ekspertyzy, niestanowiące operatu szacunkowego, dotyczące:

rynku nieruchomości oraz doradztwa w zakresie tego rynku;

efektywności inwestowania w nieruchomości i ich rozwoju;

skutków finansowych uchwalania lub zmiany planów;

oznaczania przedmiotu odrębnej własności lokali;

bankowo-hipotecznej wartości nieruchomości;

określania wartości nieruchomości na potrzeby inwestora

indywidualnego;

wyceny nieruchomości zaliczanych do inwestycji w myśl

przepisów o rachunkowości;

wyceny nieruchomości jako środków trwałych jednostek w

rozumieniu ustawy o rachunkowości.

3b. Z dniem wpisu do centralnego rejestru rzeczoznawców majątkowych

osoba, o której mowa w ust. 2, nabywa prawo wykonywania zawodu

oraz używania tytułu zawodowego "rzeczoznawca majątkowy". Tytuł

zawodowy "rzeczoznawca majątkowy" podlega ochronie prawnej.

4.Z zastrzeżeniem art. 230 ust. 2, osoby powoływane lub ustanawiane i

wpisywane na listę biegłych sądowych z zakresu szacowania

nieruchomości powinny posiadać uprawnienia zawodowe w zakresie

Doradztwo na rynku nieruchomości. A. Demusz.

3

szacowania nieruchomości, nadane w trybie rozdziału 4 niniejszego

działu.

5.Rzeczoznawca majątkowy nie może odmówić pełnienia funkcji biegłego

sądowego.

6.Przedsiębiorcy mogą prowadzić działalność w zakresie szacowania

nieruchomości, jeżeli czynności z tego zakresu będą wykonywane

przez rzeczoznawców majątkowych.

7.Rzeczoznawca majątkowy wykonuje zawód, prowadząc we własnym

imieniu działalność gospodarczą jednoosobowo lub w ramach spółki

osobowej w zakresie szacowania nieruchomości, albo w ramach

stosunku pracy lub umowy cywilnoprawnej u przedsiębiorcy

prowadzącego działalność w tym zakresie.

8.Rzeczoznawca majątkowy nie może łączyć wykonywania zawodu w

formach wymienionych w ust. 7.

9.Przepisy ust. 7 i 8 nie dotyczą biegłych sądowych wykonujących

wycenę na zlecenie sądu.

Ad.2. Metody i narzędzia pracy rzeczoznawcy majątkowego - doradcy:

1. Definicja rynku nieruchomości.

działania i interakcje między ludźmi, zajmującymi się kupnem,

sprzedażą, wymianą, użytkowaniem i rozwijaniem nieruchomości,

działalność gospodarcza, w wyniku której dochodzi do wymiany

towarów,

abstrakcyjny termin, obejmujący transakcje nieruchomościami w

całym kraju (wszystkie),

umowa, dzięki której kupujący i sprzedający spotykają się, by

ustalić cenę, za która dojdzie do wymiany danej własności,

zbiór mechanizmów, za pomocą których przekazywane są prawa i

udziały w nieruchomościach, ustalane są ceny oraz przemieszczane

są różne sposoby użytkowania gruntów,

forum do kupowania i sprzedawania – środek do zetknięcia się

nabywcy i sprzedawcy, zestaw układów, w których najemcy i

sprzedawcy spotykają się poprzez mechanizm cenowy i wzajemne

oddziaływanie osób które wymieniają prawa do nieruchomości na

inne aktywa (pieniądze).

Rynek nieruchomości to ogół warunków, w których odbywa się transfer

praw do nieruchomości i są zawierane umowy stwarzające wzajemne

prawa i obowiązki, połączone z władaniem nieruchomościami.

Rynek nieruchomości nie ma stałej siedziby i statutu (jak np.

giełda) jest, więc rynkiem nieformalnym.

Doradztwo na rynku nieruchomości. A. Demusz.

4

2. Cechy rynku nieruchomości (segmenty rynku).

Kryterium podmiotów rynku.

rynek nieruchomości mieszkaniowych (domy jedno i wielorodzinne

oraz pojedyncze lokale mieszkalne),

rynek nieruchomości komercyjnych (budynki biurowe, sklepy,

hotele, pensjonaty, garaże, itp.),

rynek nieruchomości przemysłowych (fabryki, kopalnie, hurtownie,

magazyny),

rynek nieruchomości rolnych (lasy, pastwiska, sady, gruntu rolne),

rynek nieruchomości specjalnego przeznaczenia (cmentarze,

kościoły, parki, pola golfowe).

Kryterium przestrzenne.

rynek lokalny (budynki mieszkalne, sklepy, warsztaty),

rynek

regionalny

(biura

administracyjne,

obiekty

usług

regionalnych, małe obiekty przemysłowe),

rynek

krajowy

(centralne

biura

administracji

i

firm

ubezpieczeniowych),

rynek międzynarodowy (hotele wysokiej klasy, lotniska, pałace,

zamki),

3. Charakterystyka rynku nieruchomości.

Mierniki rynku nieruchomości:

podaż (liczba nieruchomości danego typu oferowana na rynku),

popyt (część ujawnionych na rynku potrzeb przy każdej cenie

mających poparcie w sile nabywczej uczestników rynku),

cena (ilość pieniędzy, jaką należy zapłacić za jednostkę towaru – za

nieruchomość).

Funkcje rynku nieruchomości:

funkcja wymiany (realokacja praw majątkowych i wtórna

dystrybucja przeznaczenia przestrzeni),

funkcja

informacyjna

(informacja

o

wartości

wymiennej

nieruchomości),

funkcja korygowania wykorzystania przestrzeni (mały dochód jako

motywacja do szukania dróg jego maksymalizowania)

Podmioty działające na rynku nieruchomości:

inwestorzy (indywidualni, instytucjonalni),

kredytodawcy (banki, fundusze emerytalne, firmy ubezpieczeniowe),

Doradztwo na rynku nieruchomości. A. Demusz.

5

developerzy (osoby fizyczne i prawne inwestujące w rozwój

nieruchomości w celu maksymalizacji zysków),

pośrednicy (wynagradzani za kojarzenie uczestników rynku

nieruchomości),

obsługa techniczna (rzeczoznawcy, doradcy inwestycyjni, architekci,

prawnicy,

agenci

ubezpieczeniowi,

zarządcy

nieruchomości,

planiści, itp.)

4. Badanie i analiza rynku nieruchomości.

określenie zasięgu rynku (wyodrębnionego ze względu na

terytorialny zasięg podaży, popytu lub ceny),

analiza struktury socjologicznej i demograficznej społeczności

lokalnej,

analiza bazy ekonomicznej na obszarze rynku (informacje o

aktualnej

kondycji

danego

segmentu

rynku,

priorytetowa

działalność obszaru, jej wpływ na wielkość i strukturę zatrudnienia

oraz dochody ludności),

badanie popytu i podaży (ujmuje istniejące zasoby przestrzeni,

sposób i efektywność ich wykorzystania oraz ocenia ich

funkcjonalność),

badanie koniunktury rynkowej (ocena stanu istniejącego, miejsce w

obecnym cyklu koniunkturalnym i scenariusz zmian – wskaźnikiem

jest liczba nowowybudowanych i nie sprzedanych nieruchomości,

liczba pustostanów, liczba ofert sprzedaży w stosunku do

transakcji, stawki czynszów, nie spłacone kredyty, proporcje

pomiędzy kosztem budowy a wartością rynkową nieruchomości).

Podsumowanie:

Doskonała znajomość rynku nieruchomości nabyta przez lata

doświadczeń, jego mechanizmów i przepisów prawa rządzących tym

rynkiem a także duża pokora w stosunku do tego, czego przewidzieć się

nie da mogą pozwolić na funkcjonowanie rzeczoznawcy jako DORADCY

NA RYNKU NIERUCHOMOŚCI.

Doradztwo na rynku nieruchomości. A. Demusz.

6

Ad.3.Rynek nieruchomości jako przedmiot doradztwa.

Przykład 1.

WIECZYSTE UŻYTKOWANIE

(sprzedaż nieruchomości ich użytkownikom wieczystym)

sprzedawać, czy nie ?

Aby właściciel nieruchomości gruntowej (Skarb Państwa, jednostka

samorządu terytorialnego) mógł podjąć decyzję czy i kiedy sprzedaż jego

gruntu

na

rzecz

użytkownika

wieczystego

jest

opłacalna

winien

przeprowadzić analizę na podstawie, której dowie się:

ile zyska na sprzedaży gruntu jego wieczystemu użytkownikowi (jaka

jest różnica wartości pomiędzy prawem własności a prawem

wieczystego użytkowania),

jaka jest wartość skapitalizowanych opłat rocznych z tytułu

użytkowania wieczystego gruntu,

jaka jest wartość skapitalizowanych kosztów ponoszonych przez

właściciela na aktualizacje opłat rocznych i administrowanie

nieruchomościami.

Założenia:

Nieruchomość gruntowa o powierzchni 0,1000 ha oddano w dniu 5

grudnia 1990 roku w użytkowanie wieczyste na okres T = 99 lat.

Wartość rynkowa prawa własności 1 m

2

gruntu wynosi 100 PLN.

Obliczenia:

1. Ile właściciel zyska na sprzedaży nieruchomości jej wieczystemu

użytkownikowi? (obliczenie ceny sprzedaży nieruchomości).

Zgodnie z art. 69 ustawy o gospodarce nieruchomościami „na

poczet

ceny

nieruchomości

gruntowej

sprzedawanej

jej

użytkownikowi wieczystemu zalicza się kwotę równą wartości prawa

użytkowania wieczystego tej nieruchomości..”. Zaś zgodnie z

dyspozycjami zawartymi w § 30 rozporządzenia Rady Ministrów z

dnia 21 września 2004 roku w sprawie wyceny nieruchomości i

sporządzania operatu szacunkowego – przy określaniu wartości

nieruchomości gruntowej jako przedmiotu prawa użytkowania

wieczystego, do celów, o których mowa w art. 69, wartość tę określa

się jako iloczyn wartości nieruchomości gruntowej niezabudowanej

jako przedmiotu prawa własności i współczynnika korygującego,

określonego według wzoru zamieszczonego w § 29 ust. 3

rozporządzenia:

W

k

=

(1

-

R

Sr

)

T

t

+ 0,25

T

)

t

T

(

Doradztwo na rynku nieruchomości. A. Demusz.

7

Gdzie:

W

k

-

współczynnik korygujący,

S

r

-

stawka procentowa opłaty rocznej nie większa niż 3%,

R

-

przeciętna stopa kapitalizacji ustalona na podstawie badania rynku nieruchomości

przez rzeczoznawcę, nie mniejsza jednak niż 0,09 i nie większa niż 0,12 (R = 0,12)

t

-

liczba lat niewykorzystanego okresu użytkowania wieczystego (t = 82)

T

-

liczba lat, na które ustanowiono użytkowanie wieczyste (T = 99).

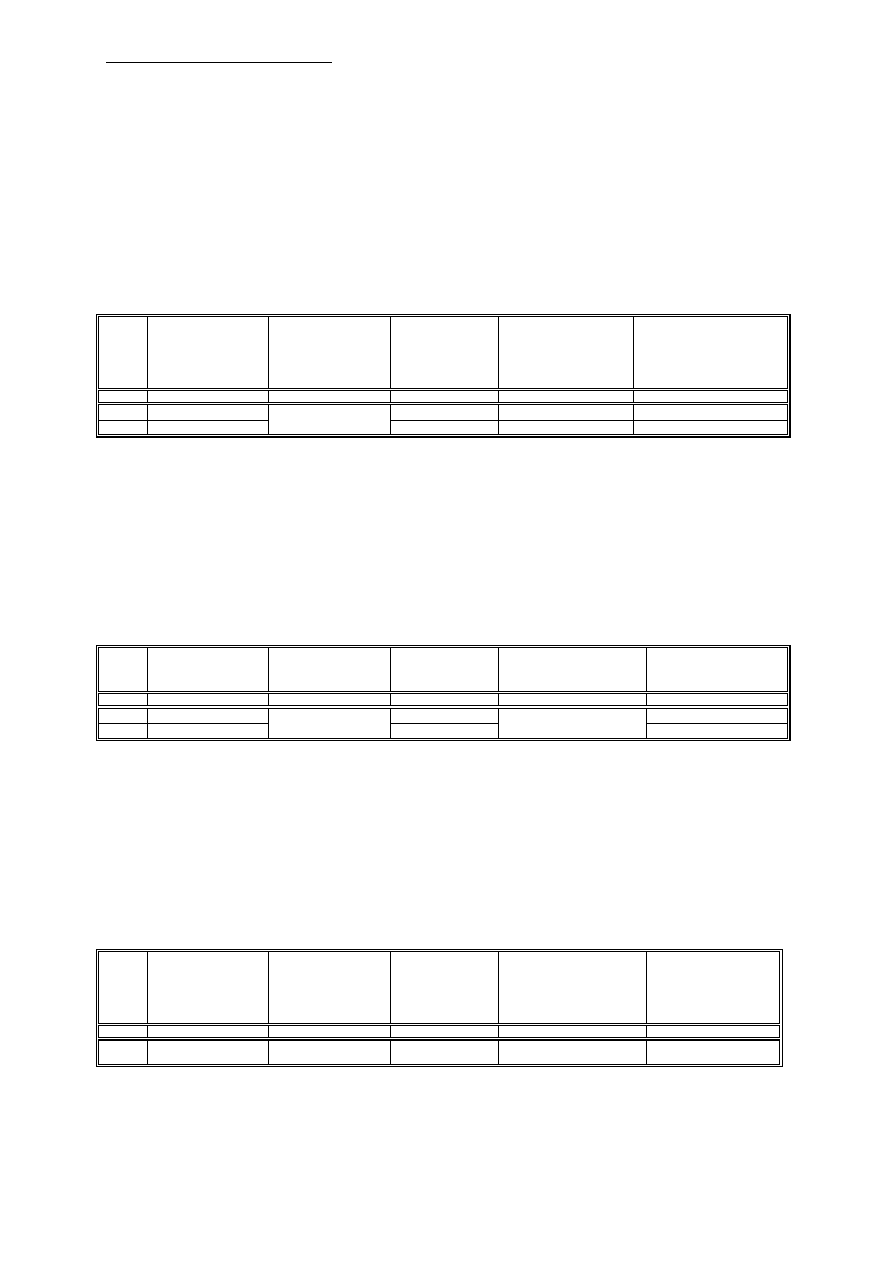

Tab.1. Obliczenie ceny sprzedaży nieruchomości.

Lp

Stawka

opłaty rocznej

%

Wartość

gruntu

W

G

Współczynnik

korygujący

W

k

Wartość

wieczystego

użytkowania

gruntu

W

GWU

Cena sprzedaży

nieruchomości jej

wieczystemu

użytkownikowi

C = W

G

- W

GWU

1

2

3

4

5

6 = 3 - 5

1

1 %

100 000

0,8022

80 220

19 780

2

3 %

0,6641

66 410

33 590

2. Jaka jest wartość skapitalizowanych opłat rocznych (ponoszonych

przez wieczystego użytkownika – wpływających do właściciela) z

tytułu wieczystego użytkowania gruntu?

Tab.2. Obliczenie wartości skapitalizowanych opłat rocznych.

Lp

Stawka

opłaty rocznej

%

Wartość

gruntu

W

G

Wysokość

opłaty rocznej

O

R

Stopa

kapitalizacji

r

Skapitalizowane

opłaty roczne

W

N

= O

R

/r

1

2

3

4

5

6 = 4 100 : 5

1

1 %

100 000

1 000

6 %

16 667

2

3 %

3 000

50 000

3. Jaka jest wartość zdyskontowanych kosztów ponoszonych przez

właściciela na aktualizację opłat rocznych i zarządzanie

nieruchomością?

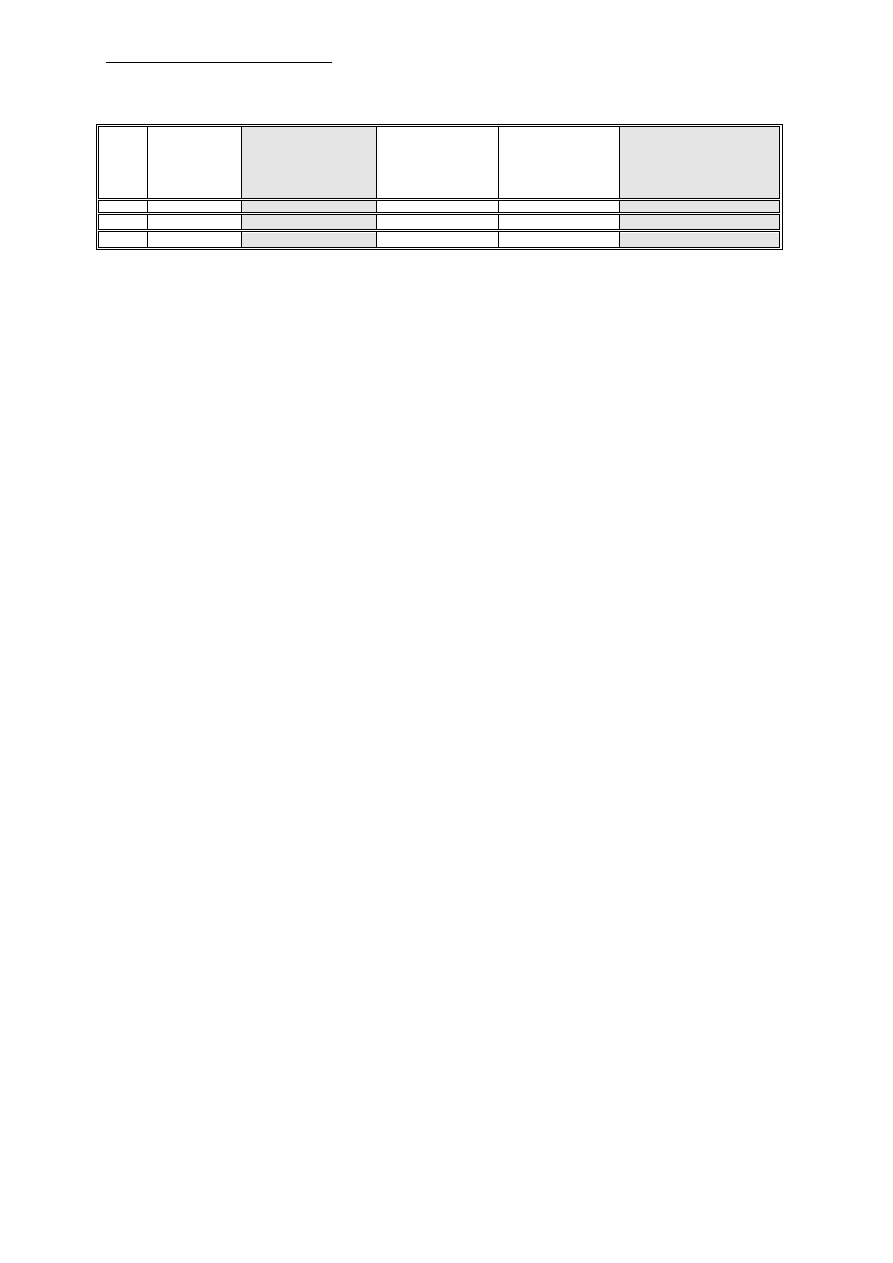

Tab.3. Obliczenie wartości skapitalizowanych kosztów „obsługi nieruchomości”.

Lp

Koszty roczne

aktualizacji

wartości dla

jednej działki

A

Roczne koszty

właściciela na

zarządzanie

jedną działką

B

Łączne koszty

roczne

K = A + B

Stopa

kapitalizacji

r

Skapitalizowane

koszty roczne

obsługi

W

O

= K/r

1

2

3

4

5

6 = 4 100 : 5

1

60

80

140

6 %

2 333

Doradztwo na rynku nieruchomości. A. Demusz.

8

Tab.4. Zestawienie obliczonych wartości.

Lp

Stawka

opłaty

rocznej

%

Cena sprzedaży

nieruchomości jej

wieczystemu

użytkownikowi

C = W

G

- W

GWU

Skapitalizowane

opłaty roczne

W

N

= O

R

/r

Skapitalizowane

koszty roczne

obsługi

W

O

= K/r

Dzisiejsza wartość

dochodu właściciela z

tytułu opłat za

wieczyste użytkowanie

D

W

= W

N

- W

O

1

2

3

4

5

6 = 4 - 5

1

1 %

19 780

16 667

2 333

14 334

2

3 %

33 590

50 000

2 333

49 767

Uwaga:

1. Dla potrzeb opracowania przyjęto, iż aktualizację opłat rocznych

przeprowadza się średnio raz na 5 lat, a koszty wyceny jednej

działki wynoszą około 300 zł. W przeliczeniu na 1 rok koszty te

wynoszą 300: 5 = 60 zł.

2. Koszty zarządzania jedną nieruchomością gruntową oszacowano

jako równe 1/30 wartości średniej płacy brutto pracownika

właściciela nieruchomości (1 dzień roboczy w miesiącu poświęcony

na obsługę konkretnej nieruchomości) 2 400: 30 = 80 zł.

WNIOSKI KOŃCOWE

Sprzedaż nieruchomości gruntowej na rzecz jej użytkownika

wieczystego w przypadku opłaty rocznej w wysokości 1 % wartości

gruntu (cele mieszkaniowe) z punktu widzenia ekonomicznego jest

w pełni uzasadniona gdyż cena sprzedaży nieruchomości jest

większa od skapitalizowanej wartości opłat rocznych pomniejszonej

o skapitalizowane koszty administrowania nieruchomością.

C W

N

– D

W

Sprzedaż nieruchomości gruntowej na rzecz jej użytkownika

wieczystego w przypadku opłaty rocznej w wysokości 3 % wartości

gruntu (cele komercyjne) z punktu widzenia ekonomicznego jest

nieuzasadniona gdyż cena sprzedaży nieruchomości jest mniejsza

od skapitalizowanej wartości opłat rocznych pomniejszonej o

skapitalizowane koszty administrowania nieruchomością..

C W

N

- D

W

Pod rozwagę właściciela (Skarbu Państwa, jednostki samorządu)

poddaje się okoliczność czy bardziej korzystne dla jego budżetu (z

gospodarczego punktu widzenia) jest sprzedaż nieruchomości jej

wieczystemu użytkownikowi i natychmiastowy, lecz jednorazowy

wpływ większej kwoty (dla doraźnych potrzeb), czy tez kierowanie

się rachunkiem ekonomicznym i zapewnienie regularnych wpływów

w postaci opłat rocznych.

Doradztwo na rynku nieruchomości. A. Demusz.

9

Przykład 2.

RYNEK MIESZKAŃ KOMUNALNYCH

Zakup komunalnego lokalu mieszkalnego przez jego najemcę - bonifikaty

jaka (i czy?) bonifikata,

koszty eksploatacji budynku wielorodzinnego,

Przykład 3.

OPŁACALNOĆ INWESTOWANIA W NIERUCHOMOŚCI KOMERCYJNE

lokalizacja obiektu,

optymalna wielkość obiektu (powierzchnia użytkowa na wynajem),

standard obiektu,

możliwa do uzyskania wysokość czynszów,

pustostany,

możliwość odsprzedaży,

wzrost wartości w czasie.

Przykład 4.

RACJONALIZACJA KOSZTÓW I PRZYCHODÓW (HOTELE, PENSJONATY)

Obiekt „Lwigród” - Krynica

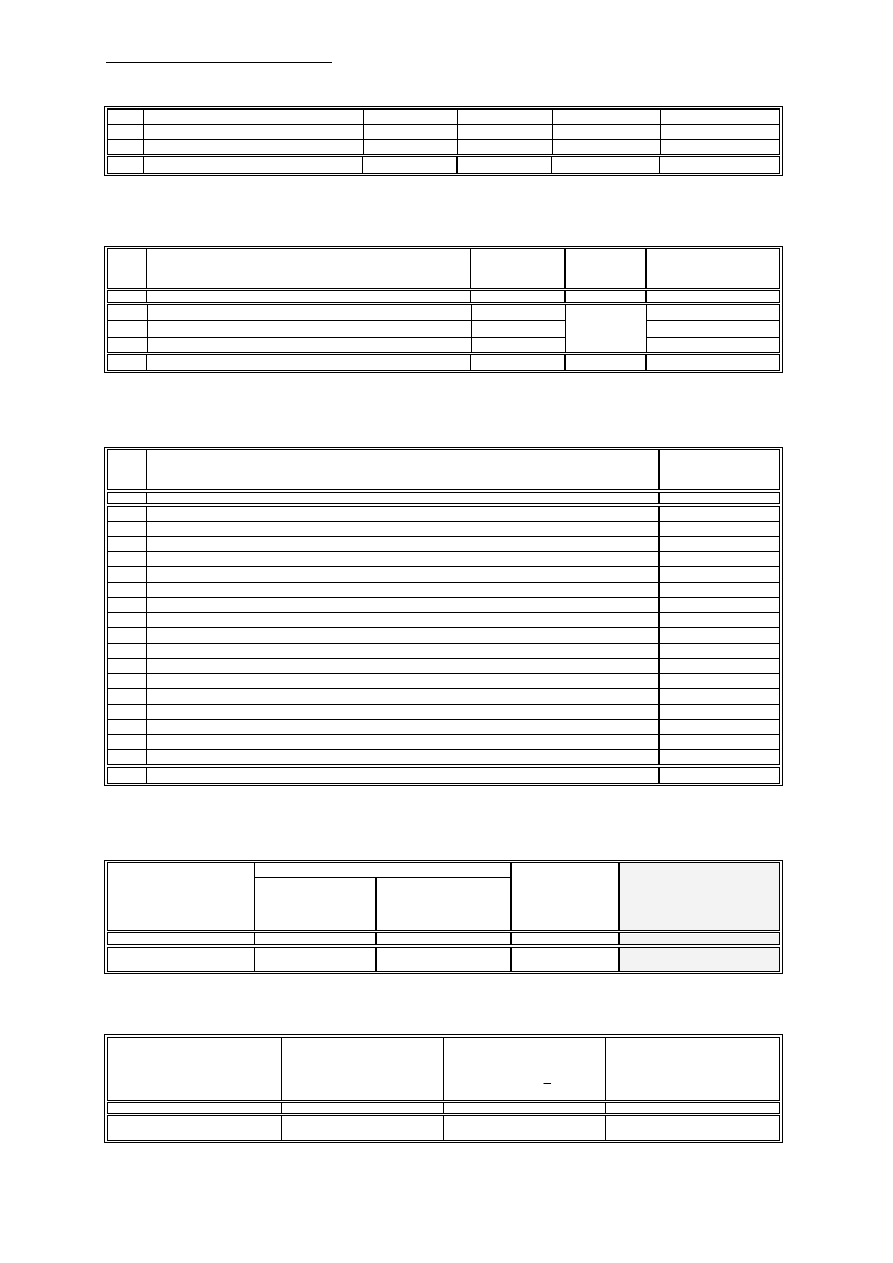

Tab.5. Projekcja możliwego przychodu.

Lp

Sprzedaż miejsc

Ilość

miejsc

Średnia

cena

[zł]

Obłożenie

średnioroczne

%

Przychód

roczny

[zł]

1

2

3

4

5

6

Doradztwo na rynku nieruchomości. A. Demusz.

10

1

Hotelowych

110

90

50 %

1 806 750

2

Sanatoryjnych

50

75

70 %

958 125

3

Rehabilitacyjnych

70

85

70 %

1 520 225

Razem:

230

4 285 100

Tab.6. Projekcja możliwego pozostałego przychodu.

Lp

Rodzaj usługi

Przychód

miesięczny

[zł]

Ilość

jednostek

Przychód

roczny

[zł]

1

2

3

4

5

1

Przychód z usług SPA

50 000

12

600 000

2

Wynajem sal narad oraz ich obsługa

10 000

120 000

3

Przychód z kawiarni

40 000

480 000

Razem:

1 200 000

Tab.7.Zestawienie kosztów utrzymania nieruchomości:

Lp

Rodzaj

kosztów

K

i

Średni koszt

roczny K

i

[zł/rok]

1

2

4

1

Zakup artykułów żywnościowych do stołówki

270 000

2

Zakup towarów do kawiarni

80 000

3

Koncesja na sprzedaż alkoholu

3 150

4

Zużycie materiałów

470 000

5

Opłaty za pobór wody i odprowadzenie ścieków

20 000

6

Energia elektryczna

120 000

7

Telefony

35 000

8

Ogrzewanie, ciepła woda (gaz)

200 000

9

Wywóz śmieci

10 000

10

Usługi pralnicze

100 000

11

Opłata za wieczyste użytkowanie gruntu

8 100

12

Podatek od nieruchomości

118 984

13

Ubezpieczenie obiektu

10 000

14

Usługi obce

350 000

15

Wynagrodzenia personelu wraz z narzutem na ZUS

850 000

16

Operacje bankowe, reklama

10 000

17

Inne nieujęte powyżej

700 000

Razem koszty roczne – K

i

:

3 355 234

Tab.8. Obliczenie dochodu operacyjnego netto:

Przychód

roczny ze

sprzedaży

usług

[zł]

Wydatki operacyjne

Koszty

zarządu

[%]

Roczny dochód

operacyjny

netto

D

r

[zł]

Koszty

prowadzenia

[zł]

Remonty

bieżące

[zł]

1

2

3

4

5 = [1 – (2+3)] [100% - 4]

5 845 100

3 355 234

260 000

5 %

2 118 373

Tab.9. Obliczenie wartości rynkowej nieruchomości podejściem dochodowym:

Roczny dochód

operacyjny netto

D

r

Przyjęta

stopa kapitalizacji

r

Obliczona wartość

rynkowa nieruchomości

V

o

= D

r

r

1

Wartość rynkowa

nieruchomości po

zaokrągleniu

W

RU

1

3

4

5

2 118 373

13 %

16 295 175

16 300 000

Doradztwo na rynku nieruchomości. A. Demusz.

11

oferta (oprócz wyżywienia i noclegów)

optymalizacja zatrudnienia,

skuteczność w negocjacjach z NFZ i Funduszem Niepełnosprawnych,

wydatki na reklamę,

optymalizacja cen za świadczone usługi (cena noclegów i wyżywienia,

SPA, zabiegi lecznicze, itp.)

racjonalizacja wydatków na podniesienie standardu świadczonych

usług (nie przeinwestowywać).

Przykład 5.

OPŁATY ADJACENCKIE.

(art. 143 do 148 uogn - drogi, przewody i urządzenia wodociągowe,

kanalizacyjne, ciepłownicze, elektryczne, gazowe i telekomunikacyjne).

Wysokość opłaty do 50% różnicy wartości nieruchomości przed i po

wybudowaniu drogi lub urządzenia - uchwała rady gminy na podstawie

operatu szacunkowego wykonanego przez rzeczoznawcę majątkowego.

Czy gminie opłaca się uzbroić teren?

Przykład 6.

SCALANIA I PODZIAŁY NIERUCHOMOŚCI

(art. 101 do 108 uogn - nie dotyczy terenów rolnych i leśnych oraz

objętych postępowaniem scaleniowym na podstawie ustawy o scalaniu i

wymianie gruntów). Można przeprowadzić na terenach określonych w planie

miejscowym albo, gdy o scalenie i podział wystąpią właściciele ponad 50%

powierzchni gruntów objętych scaleniem. Postępowanie prowadzi wójt

(burmistrz, prezydent miasta) na podstawie uchwał Rady Gminy.

Powierzchnię

nieruchomości

objętych

scaleniem

pomniejsza

się

o

powierzchnie nowych i poszerzanych dróg proporcjonalnie do obszaru tych

nieruchomości. Po podziale uczestnicy scalenia otrzymują działki równe

powierzchniowo tym przed podziałem, pomniejszone o powierzchnie dróg, za

resztę powierzchni (oraz drzewa, krzewy, uprawy, ewentualne zabudowania)

gmina wypłaca właścicielom (wieczystym użytkownikom) odszkodowanie w

wysokości z nimi uzgodnionej (jeśli nie uzgodnią to tak jak przy

wywłaszczeniu). Uczestnicy postępowania wnoszą opłaty adjacenckie na

rzecz gminy w wysokości do 50% wzrostu wartości tych nieruchomości.

Wysokość opłaty ustala Rada Gminy uchwałą a sposób i terminy wnoszenia

wójt (burmistrz, prezydent miasta). Gmina jest zobowiązana wybudować

drogi i doprowadzić media a koszty z tym związane nie mogą obciążyć

uczestników scalenia.

Czy Gminie opłaca się wdrożyć postępowanie ?

Przykład 7.

Doradztwo na rynku nieruchomości. A. Demusz.

12

ZWROTY NIERUCHOMOŚCI WYWŁASZCZONYCH

(art. 136 uogn - orzeka w drodze decyzji administracyjnej starosta

wykonujący zadania z zakresu administracji rządowej) - nieruchomość

wywłaszczona nie może być użyta na inny cel niż ten określony w

decyzji o wywłaszczeniu (chyba, że poprzedni właściciel nie złoży wniosku o

jej zwrot). Poprzedni właściciel może żądać zwrotu nieruchomości, jeśli stała

się zbędna na cel, na który została wywłaszczona. Stała się zbędna, jeśli

pomimo upływu 7 lat nie rozpoczęto inwestowania, decyzja o ustaleniu

lokalizacji inwestycji lub decyzja o wzizt utraciły moc a cel nie został

zrealizowany. Nieruchomość podlega zwrotowi w stanie, w jakim jest w dniu

zwrotu, poprzedni właściciel zwraca zwaloryzowane odszkodowanie i

nieruchomość zamienną (zwaloryzowane odszkodowanie nie może być wyższe

niż wartość rynkowa nieruchomości w dniu zwrotu). W razie zmniejszenia

lub

zwiększenia

wartości

zwracanej

nieruchomości

zwaloryzowane

odszkodowanie pomniejsza się lub powiększa o kwotę równą różnicy wartości

w dniu zwrotu. Rzeczoznawca majątkowy określa wartość rynkową

nieruchomości na dzień zwrotu według stanu na dzień wywłaszczenia i na

dzień zwrotu.

Czy osobie uprawnionej opłaca się ubiegać o zwrot nieruchomości ?

Przykład 8.

ANALIZA OPŁACALNOŚCI INWESTOWANIA W BUDOWĘ I SPRZEDAŻ

BUDYNKÓW MIESZKALNYCH WIELORODZINNYCH (DEVELOPERZY)

Ile można wydać na zakup gruntu (gdzie zlokalizować budynek) ?

Za ile będzie można sprzedać wybudowany obiekt (prawo własności

samodzielnych lokali mieszkalnych) ?

Ile developer chce zarobić aby nie stracić (płace niezbędnego

personelu + zysk z przedsięwzięcia) ?

Ile będzie kosztował projekt budynku ?

Ile

będzie

kosztowało

wybudowanie

budynku

(jaki

standard

budowanych mieszkań i stopień wykończenia – jaka firmę wynająć) ?

Jaki będzie koszt podłączenia mediów i uporządkowania terenu ?

Jaka długość cyklu inwestycyjnego (uzyskanie pozwolenia na budowę,

stan surowy, wykończenie, itp.) ?

W jakiej wysokości i gdzie zaciągnąć kredyt ?

Kiedy i w jakiej formie prowadzić sprzedaż gotowego produktu ?

Wyszukiwarka

Podobne podstrony:

Doradztwo na rynku nieruchomosci

doradztwo na rynku nieruchomości, Nieruchomości, Nieruchomości - pośrednik

Doradztwo na rynku nieruchomoci - konspekt, nieruchomości-wykłady

DORADZTWO NA RYNKU NIERUCHOMOŚCI

VIII 3 TRENDY NA RYNKU NIERUCHOMOŚCI docx

Praca zaliczeniowa z przedmiotu Finansowanie inwestycji na rynku nieruchomości

Zewnetrzne zrodla finansowania dla otwieranych i dzialajacych firm na rynku nieruchomosci[1]

Inwestycje na rynku nieruchomości - 2, Studia - Gospodarka Przestrzenna, Licencjat, Inwestycje na Ry

Rośnie aktywność inwestorów na rynku nieruchomości

środki publiczne na rynku nieruchomości

Inwestycje na rynku nieruchomości - 1, Studia - Gospodarka Przestrzenna, Licencjat, Inwestycje na Ry

Inwestycje na rynku nieruchomości - 3, Studia - Gospodarka Przestrzenna, Licencjat, Inwestycje na Ry

Opis transakcji na rynku nieruchomosci

def. nieruchomości, Studia - Gospodarka Przestrzenna, Licencjat, Inwestycje na Rynku Nieruchomości

inwestowanie na rynku nieruchomości

więcej podobnych podstron