Jacek ZABAWA

*

ZASADY RACHUNKU KOSZTÓW DZIAŁAŃ (ACTIVITY-BASED COSTING)

NA PRZYKŁADZIE SYMULACYJNEGO MODELU SYSTEMU

PRODUKCYJNEGO

Omówiono technikę activity-based costing (ABC). Opisano symulacyjny model prostego wieloetapowego systemu

produkcyjnego w którym zastosowano rachunek kosztów działań. Przedstawiono metodę obliczania kosztów zgodnie z

techniką ABC na podstawie informacji o współczynnikach kosztowych oraz czasach zajęcia zasobów.

1. WPROWADZENIE DO RACHUNKU KOSZTÓW DZIAŁAŃ

1.1. GENEZA ACTIVITY-BASED COSTING

Tradycyjne rachunki kosztów, których zadaniem jest tworzenie, dostarczanie i analiza

sprawozdawczości wystarczają tylko wtedy, gdy otoczenie nie zmienia się gwałtownie, zmiany można bez

większego błędu przewidzieć a działalność produkcyjna przedsiębiorstwa nie cechuje się znaczną

złożonością. Systematykę technik kalkulowania kosztów można znaleźć w pracy [Urbanek 2003].

Rachunek kosztów działań (inaczej activity-based costing, ABC) opisali Robin Cooper i Robert Kaplan

już w latach osiemdziesiątych XX w. [Kaplan, Cooper 2002], [Kaplan, Cooper 1988]. Innowacyjność ich

koncepcji polega na wytyczeniu nowego celu rachunkowości zarządczej: identyfikowaniu powiązań między

kosztami, działaniami (czynnościami, procesami gospodarczymi) i tzw. obiektami kosztowymi (np.

produktami, klientami). Dzięki temu unika się nadmiernych uproszczeń rachunku kosztów pełnych (tzn.

stosowania kluczy narzutowych, co może powodować pomijanie analizy wpływu poszczególnych rodzajów

kosztów na uzyskiwane przychody) dotyczących kosztów pośrednich tzn. przyjmuje się, że koszty

pośrednie związane są z działaniami powodującymi te koszty a następnie identyfikuje się obiekty kosztowe.

1.2. ZASADY ACTIVITY-BASED COSTING

Naliczanie kosztów w rachunku kosztów działań odbywa się dwuetapowo [Garrison, Noreen 1994].

Pierwszy etap obejmuje przyporządkowanie kosztów do ośrodków działań (ang. activity centers), w

których są akumulowane do chwili ich przeniesienia na produkty. Ośrodki działań tworzone są wokół

działów przedsiębiorstwa lub grup działań; może to być np. dział marketingu i sprzedaży ale także

działania marketingowe (zgrupowane razem działania promocyjne, badanie rynku, opracowanie materiałów

reklamowych). Kosztami identyfikowanymi bezpośrednio w ośrodku działań są np. wynagrodzenia,

natomiast przestrzeń zajmowana przez maszyny i urządzenia może być wykorzystywana przez kilka

ośrodków działań. Koszty można przyporządkować bezpośrednio lub za pomocą czynników

kosztotwórczych (ang. cost drivers, używany jest także termin nośnik kosztów). W skrócie można

powiedzieć, że czynnik kosztotwórczy jest jednostką pomiaru wolumenu działań [Leszczyński 2000].

*

Politechnika Wrocławska, Instytut Organizacji i Zarządzania; jacek.zabawa@pwr.wroc.pl

1

Czynnikiem kosztotwórczym jest np. liczba przebiegów produkcyjnych, liczba braków, liczba wysyłek.

Drugi etap naliczania obejmuje przyporządkowanie kosztów dotyczących ośrodków działań do produktów.

Decyzję o przyporządkowaniu podejmuje się na podstawie dwu czynników: (1) łatwości uzyskania danych

dotyczących czynnika kosztotwórczego oraz (2) stopnia przydatności czynnika kosztotwórczego jako miary

zaangażowania i wykorzystania działań przez wytwarzany produkt (lub usługę).

2. ZASTOSOWANIE RACHUNKU KOSZTÓW DZIAŁAŃ

Koncepcja ABC traktuje koszty jako finansowy miernik zużycia takich zasobów jak praca ludzka,

maszyny, budynki, energia niezbędna na realizację procesów i działań [Pniewski, Polakowski 2000].

Pozwala to na badanie zależności przyczynowo-skutkowych między kosztami i przychodami oraz zużyciem

zasobów i trwającymi procesami. Rachunek kosztów działań można traktować ponadto jako metodę

usprawniającą zarządzanie przedsiębiorstwem, ukierunkowaną na analizę działań w podobny sposób jak

benchmarking i BPR ukierunkowane są na analizę usprawnienie procesów [Pańkowska 1998]. W

terminologii ABC działania utożsamiane są z konkretnymi, jednoznacznie identyfikowanymi procesami,

funkcjami i zadaniami. Każde działanie charakteryzowane jest przez czas jego rozpoczęcia i zakończenia (a

więc także czas trwania) i namacalne skutki (mogą być one pozytywne, związane z wartością dodaną,

prowadzące bezpośrednio do uzyskiwania przychodów a także np. sporządzenie raportów

wewnątrzorganizacyjnych przydatne w podejmowaniu decyzji, jak i niekorzystne, traktowane jako zbędne,

przyczyniające się tylko do opóźnień i strat). Wynika to z faktu, że właśnie dzięki działaniom następuje

transformacja (zużywanie, zwiększanie) zasobów przedsiębiorstwa (np. surowców, materiałów, pracy

ludzkiej i maszynowej, informacji) w sprzedawane następnie produkty i usługi; każdy z zasobów

charakteryzowany jest przez odpowiednie parametry (np. wydajność maszyny i pracownika, jednostkowe

zużycie materiału, narzędzi, niezbędne informacje itd.).

Opis korzyści wynikających ze stosowania techniki ABC a także jej ograniczeń można znaleźć np. w

[Lasota 2001], [Garrison, Noreen 1994].

3. SYMULACYJNY MODEL RACHUNKU KOSZTÓW DZIAŁAŃ

3.1. EXTEND. WPROWADZENIE DO NARZĘDZIA MODELOWANIA

W celu prezentacji zasad rachunku kosztów działań opracowano symulacyjny model prostego systemu

produkcyjnego. Opis modelu będzie połączony z omówieniem programu Extend w zakresie modelowania

techniki ABC oraz prezentacją wyników eksperymentów. Modelowanie w Extendzie omawiane w

literaturze [Krahl 1999], [Zabawa 2003] polega na umieszczaniu na pulpicie roboczym ikon oraz ich

konfigurowaniu (wpisywaniu wartości parametrów). Ikony są graficzną reprezentacją bloków (stanowisk

obsługi, kolejek, miejsc podejmowania decyzji itd.), w których odbywa się przetwarzanie informacji i

obsługa zdarzeń. Połączenia miedzy konektorami bloków symbolizują drogę przesyłania obiektów

dyskretnych (klientów, materiałów, wyrobów itd.) bądź informacji (mających charakter ciągły).

3.2. BAZOWY MODEL SYSTEMU PRODUKCYJNEGO

2

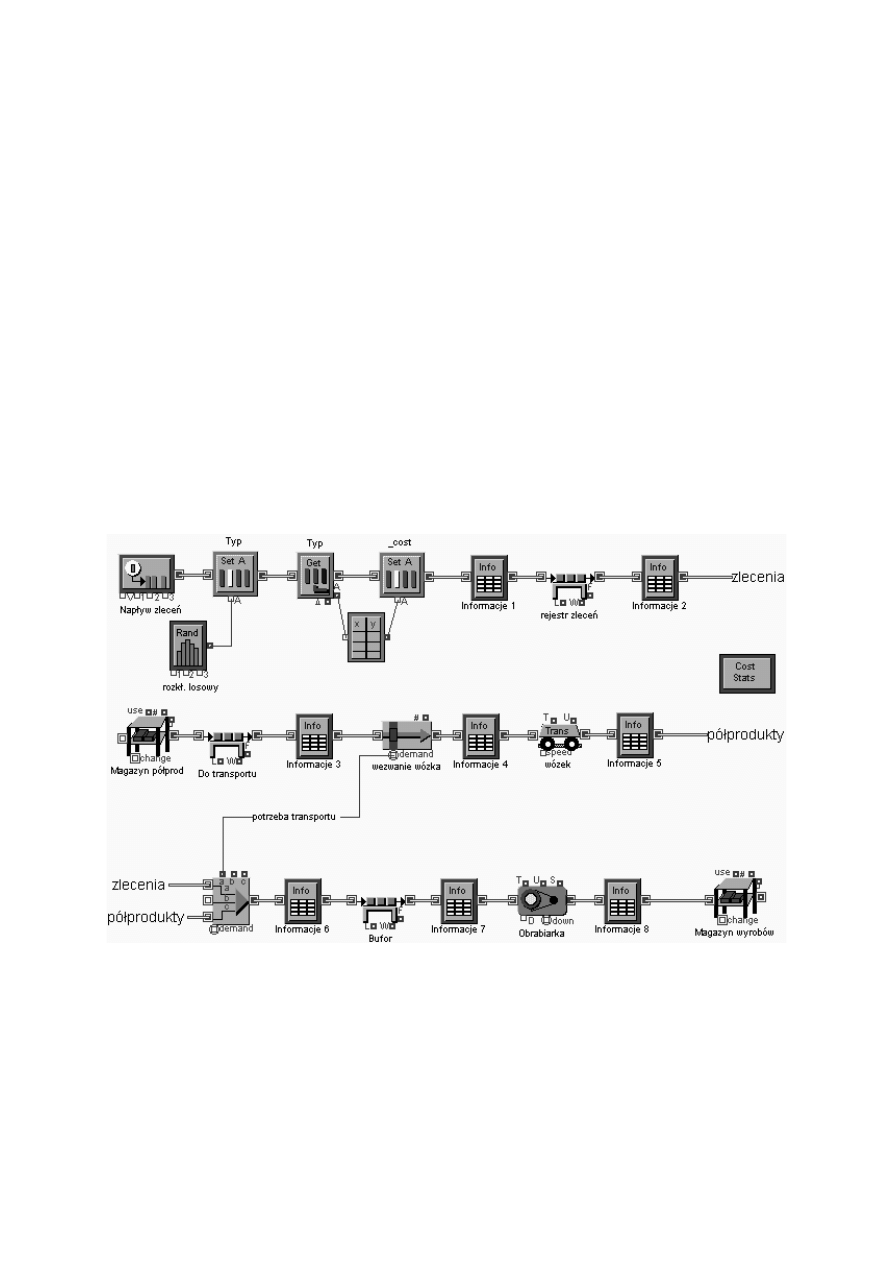

Graficzna postać modelu (rys. 1) skonstruowana została z bloków zawartych w bibliotekach:

Discrete

Event (Generator, Set Attribute, Get Attrribute, Activity-Service, Batch), Manufacturing (Stock, Buffer,

Transporter, Machine), Statistics (Cost Stats), Generic (Input Random Number, Conversion Table).

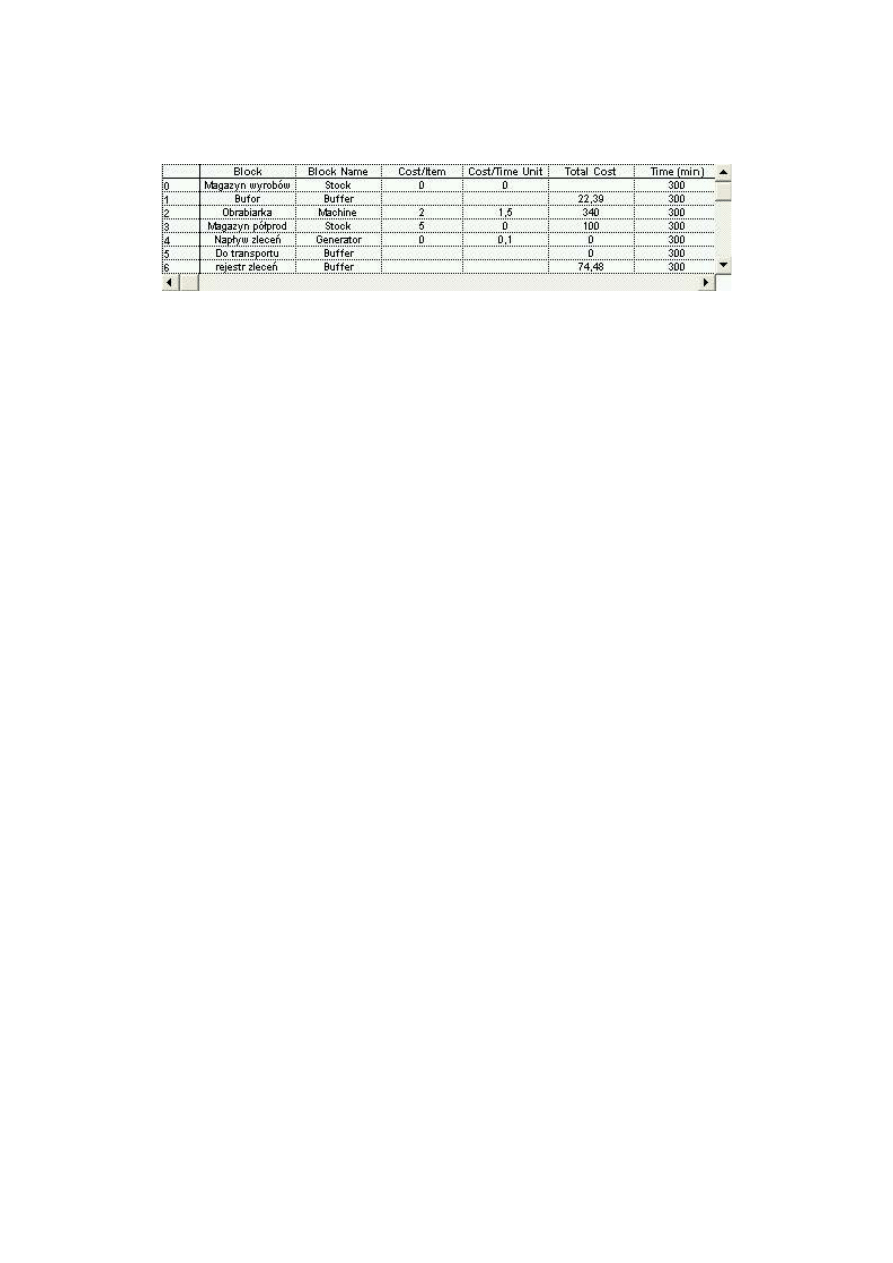

Poszczególne współczynniki kosztów należy wprowadzić do odpowiednich okienek dialogowych bloków:

Stock, Set Attribute, Buffer, Transporter (rys. 2), Machine. Wynikowe wartości kosztów ogółem odczytać

można w blokach:

Stock, Buffer, Transporter, Machine. Pełne informacje o kosztach poszczególnych

obsługiwanych obiektów dostępne są w blokach

Information.

W modelowanym systemie na wytworzenie za pomocą obrabiarki 1 sztuki wyrobu gotowego potrzeba 1

sztuki półproduktu, który jest dostarczany na wózku z magazynu. Transport uruchamiany jest w momencie

zarejestrowania zlecenia. Zakładamy że strumień zleceń (

Generator) opisać można za pomocą rozkładu

wykładniczego o średniej 10 minut. Zlecenia należą do trzech typów: 1, 2, 3. Prawdopodobieństwo (

Input

Random Number) nadejścia zlecenia typu 1 wynosi 0,7, typu 2: 0,2 a typu 3: 0,1. Uruchomienie zlecenia

typu 1 kosztuje 5 zł, typu 2: 3 zł a typu 3: 1 zł. Czas oczekiwania w rejestrze zleceń związany jest z

kosztami w wysokości 10 gr za minutę. W magazynie półproduktów (

Stock) na obróbkę czeka 20 sztuk,

pobranie jednej sztuki z magazynu kosztuje 5 zł, prędkość jazdy wózka wynosi 60 m/min, odległość do

pokonania – 60 m, koszt uruchomienia wózka – 10 zł, koszt jazdy – 1 zł/min, bufor przed obrabiarką

miejści 3 sztuki półproduktu, czas potrzebny maszynie do wykończenia wyrobu wynosi 10 minut, koszt

zajęcia maszyny – 2 zł a koszt pracy 1,5 zł / min.

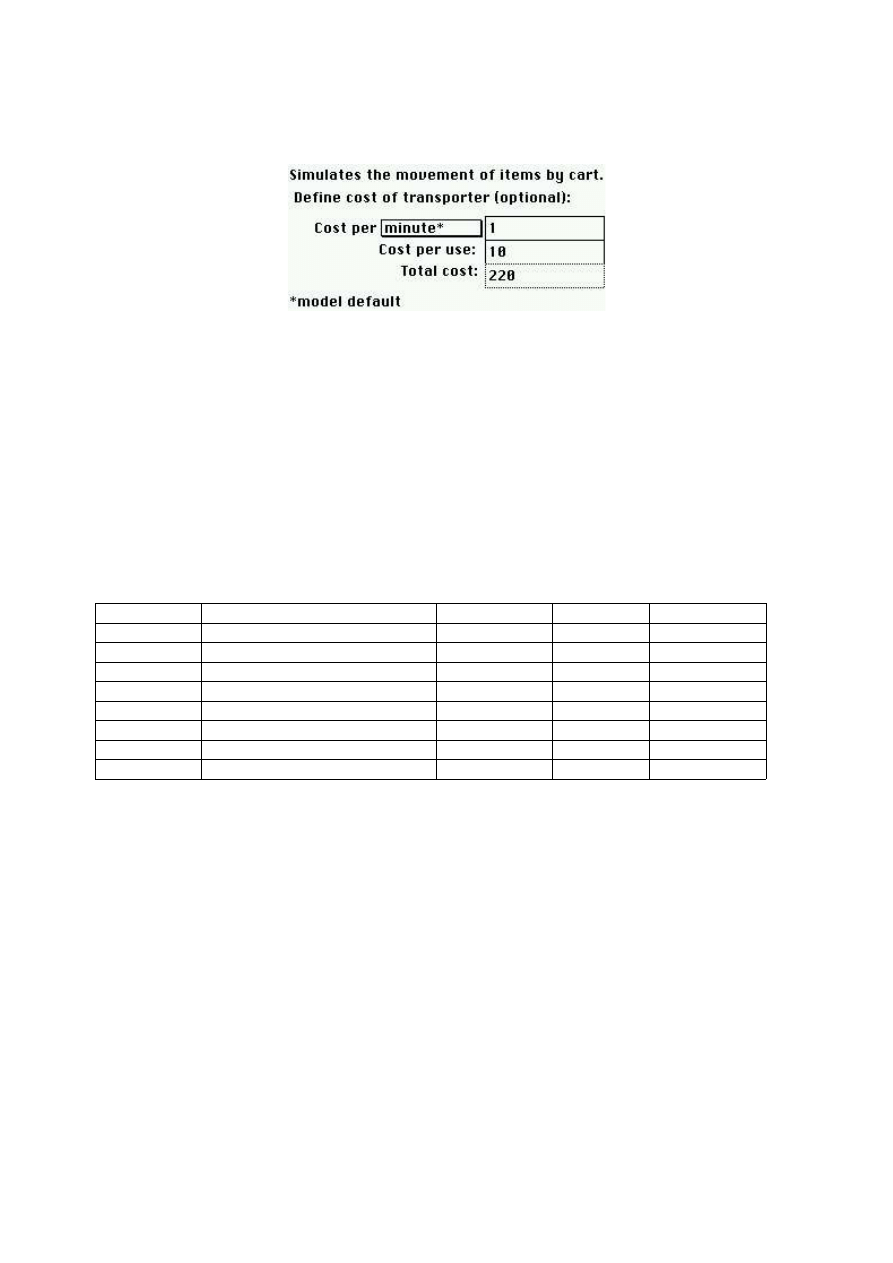

Rys. 1. Model systemu produkcyjnego opracowany w Extendzie

3

Rys. 2. Blok

Transporter – okienko ustawiania wartości współczynników kosztów oraz informacji o

sumie kosztów generowanych przez ośrodek kosztów

3.3. WYNIKI EKSPERYMENTÓW SYMULACYJNYCH

Jaka będzie wysokość kosztów związanych z przetwarzaniem dwudziestego w kolejności zlecenia, które

związane jest z obróbką ostatniego (20) półproduktu? Do tego będą potrzebne informacje o czasie w

którym obserwowane przez nas zlecenie i półprodukt pojawiały się w danym miejscu w modelu oraz kiedy

opuszczały system jako wyrób gotowy (jako komplet). Informacje te uzyskamy w blokach typu

Information oraz (opcjonalnie) Cost by Item. W blokach Information odczytujemy wartości czasu i

kosztów (tab.1 i tab.2), konfrontujemy je ze sobą i interpretujemy.

Tab.1. W blokach typu Information odczytujemy czasy przybycia [min] interesującego nas półproduktu

(pojedynczy przebieg symulacji)

Miejsce

Opis miejsca

Zlecenie

Półprodukt Komplet

Informacje 1

Pojawienie się w systemie

189,73 (typ 1)

Informacje 2

Pobranie z rejestru zleceń

189,73

Informacje 3

Czeka na transport w magazynie

190,51

Informacje 4

Uruchomienie transportu

190,51

Informacje 5

Transport ukończony

191,51

Informacje 6

Zajmuje bufor przed obrabiarką

191,51

Informacje 7

Zajmuje obrabiarkę

199,51

Informacje 8

Koniec obróbki

209,51

4

Rys. 3. Całkowite koszty wyliczane metodą ABC dla zleceń o numerach 9-19

(odliczanie numerów porządkowych wyrobów gotowych rozpoczyna się od zera)

Tab.2. Przykład obliczenia kosztów dotyczących zlecenia dwudziestego w kolejności

Miejsce

Opis kosztów

Zlecenie [zł]

Półprodukt

[zł]

Komplet

Informacje 1

Uruchomienie zlecenia

5

Informacje 2

Koszt oczekiwania

w rejestrze

0 (zerowy czas);

Razem: 5

Informacje 3

Przed pobraniem z magazynu

5

Informacje 5

Koszt transportu wózkiem

10 + 1 zł/min. *

1 min.= 11;

Razem: 16

Informacje 6

Zajmuje bufor przed

obrabiarką

21 (suma kosztów

zlecenia i

półproduktu)

Informacje 7

Koszt oczekiwania w buforze

0,80 = 8 min.*

0,1 zł/min.

Razem: 21,80

Informacje 8

Koszt obróbki

2 + 10 min. *

1,5 zł/min. = 17;

Razem: 38,80

Koszty obliczone zgodnie z metodologią ABC wynoszą zatem dla rozważanego zlecenia 38 zł i 80 gr,

co jest zgodne z informacjami z bloku Informacje 1 (rys. 3) podawanymi przez. Oczywiście możemy także

dowiedzieć się ile wynosi suma kosztów sumowane koszty na poszczególnych etapach produkcji a także ile

wynoszą koszty generowane na poszczególnych ośrodkach kosztów (rys. 3). Informacja ta dostępna jest w

bloku Cost Stats.

5

Rys. 3. Wykaz kosztów z podziałem na ośrodki tożsame z poszczególnymi blokami.

4. PODSUMOWANIE.

Przedstawiono zasady symulacyjnego rachunku kosztów działań. Wyniki eksperymentu zweryfikowano

wyliczając na podstawie wartości współczynników oraz symulowanego czasu wartość kosztów na

poszczególnych etapach procesu produkcyjnego. W modelu nie uwzględniono kosztów związanych z

udostępnieniem zasobów w sytuacji gdy nie są one wykorzystywane (kosztów stałych). Bardziej dogłębne

analizy efektywności modelowanego systemu można prowadzić rozbudowując go o moduł wyznaczający

przychody z działalności (np. zbyt wyrobów gotowych). Umożliwi to wyznaczenie np. progu rentowności

za pomocą metody analizy wrażliwości. Należy także poddać analizie stochastyczny charakter strumienia

zgłoszeń do systemu który pociąga za sobą m.in. zróżnicowanie wyników w poszczególnych przebiegach

eksperymentu. Nie było to jednak celem niniejszego opracowania. Omówienie wykorzystania rachunku

ABC w analizie rentowności można znaleźć w artykule [Zabawa, 2003]

LITERATURA

G

ARRISON

, R.H., N

OREEN

, E.W. 1994. Managerial Accounting: Concepts for Planning, Control, Decision Making,

7th Edition. Irwin, Boston.

K

APLAN

, R.S., C

OOPER

, R. 1988. How Cost Accounting Distorts Product Costs; [w:] Management Accounting 69 no.

10 (April); pp 20-27

K

APLAN

, R.S., C

OOPER

, R. 2002. Zarządzanie kosztami i efektywnością. Oficyna Ekonomiczna, Kraków.

K

RAHL

, D. 1999. Modeling with Extend [w:] Proceedings of the 1999 Winter Simulation Conference, P. A.

Farrington, H. B. Nembhard, D. T. Sturrock, and G. W. Evans, eds., URL: http://www.informs-

cs.org/wsc99papers/024.PDF

L

ASOTA

, S. 2001. Rachunek kosztów działań ABC; [w] Konferencja Kapitał 2001, URL: http://www.columb-

controlling.com/columb-controlling/controlling_w_teorii/artykuly/artykul15.htm.

L

ESZCZYŃSKI

, Z. 2000. Projektowanie systemu informacyjnego rachunku kosztów działań - "ABC" (Activity - Based

- Costing), URL: http://www.columb-controlling.com/columb-

controlling/controlling_w_teorii/artykuly/artykul22_2.htm

P

AŃKOWSKA

, M. 1998. EDI wśród metod usprawniających zarządzanie, URL:

http://figaro.ae.katowice.pl/~pank/edi1998.htm

P

NIEWSKI

, K., P

OLAKOWSKI

, M. 2000. Koszty pod kontrolą. Nowoczesne koncepcje i narzędzi zarządzania kosztami

[w:] PCkurier 22/2000; pp 64-69

U

RBANEK

, R. 2003. Innowacyjne metody oceny rentowności produkcji eksportowej w małych i średnich

przedsiębiorstwach przemysłowych (M.Ś.P.), URL: http://www.unido.pl/Innowacynje_metody.htm;

Z

ABAWA

, J. 2003. Zasady rachunku kosztów działań (Activity-Based Costing) na przykładzie symulacyjnego

modelu systemu obsługi. Prace Naukowe Instytutu Organizacji i Zarządzania Politechniki Wrocławskiej. Seria:

Studia i materiały, Symulacja systemów gospodarczych, Politechnika Wrocławska

6

Wyszukiwarka

Podobne podstrony:

Rachunek kosztów działań nowa idea patrzenia na koszty

Ingerencja w baze danych programu ksiegowego na potrzeby implementacji rachunku kosztow dzialan cz 1

KLASYFIKACJA KOSZTÓW, PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH (Logistics6)

Rachunek kosztów działań logistycznych Wykł 1

RACHUNEK KOSZTÓW DZIAŁAŃ-KONCEPCJA ABC, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

zagadnienie 2, Co jest głównym celem rachunku kosztów działań

10 Rachunek kosztów działań

KALKULACJA(1), RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

rachunek kosztów działań, Administracja, Administracja, Administracja i samorząd, Polityka spoleczna

STEROWANIE BUDŻETOWE I ANALIZA ODCHYLEŃ, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

więcej podobnych podstron