Rachunek kosztów działań

Activity based costing

Dr inż. Eugeniusz Neumann

eneumann@wskiz.poznan.pl

2

Literatura

Cooper R., Kaplan R.S.,

Zarządzanie kosztami i

efektywnością, Oficyna

Ekonomiczna, Kraków 2002

Karasiewicz G., Marketingowe

strategie cen, PWE, Warszawa

1997

3

Activity based costing

Rachunek kosztów ABC jest odpowiedzią na

niedoskonałości tradycyjnego systemu

alokacji kosztów pośrednich oraz

uwzględnianiu w kalkulacji kosztu produktu

jedynie krótkookresowych kosztów

zmiennych

Bazuje na założeniu, że różne aktywności

gospodarcze (funkcje, działania, operacje

gospodarcze) są przyczyną powstawania

kosztów. Źródłem aktywności są produkty,

usługi, klienci.

4

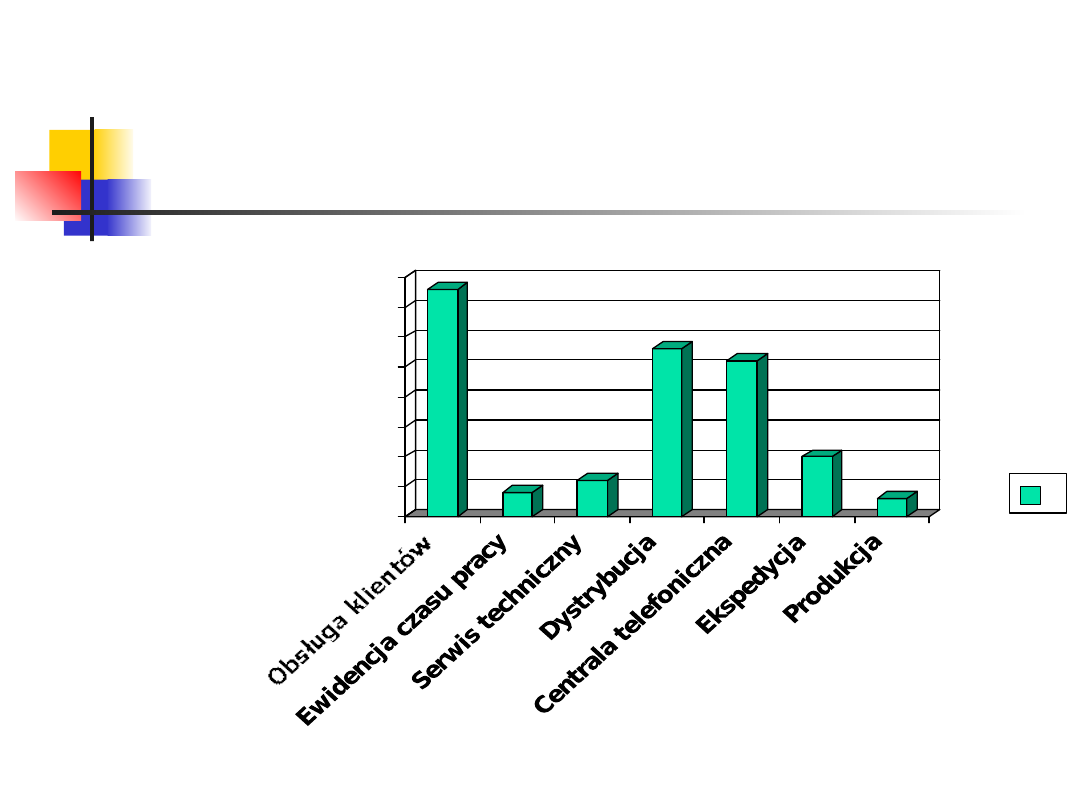

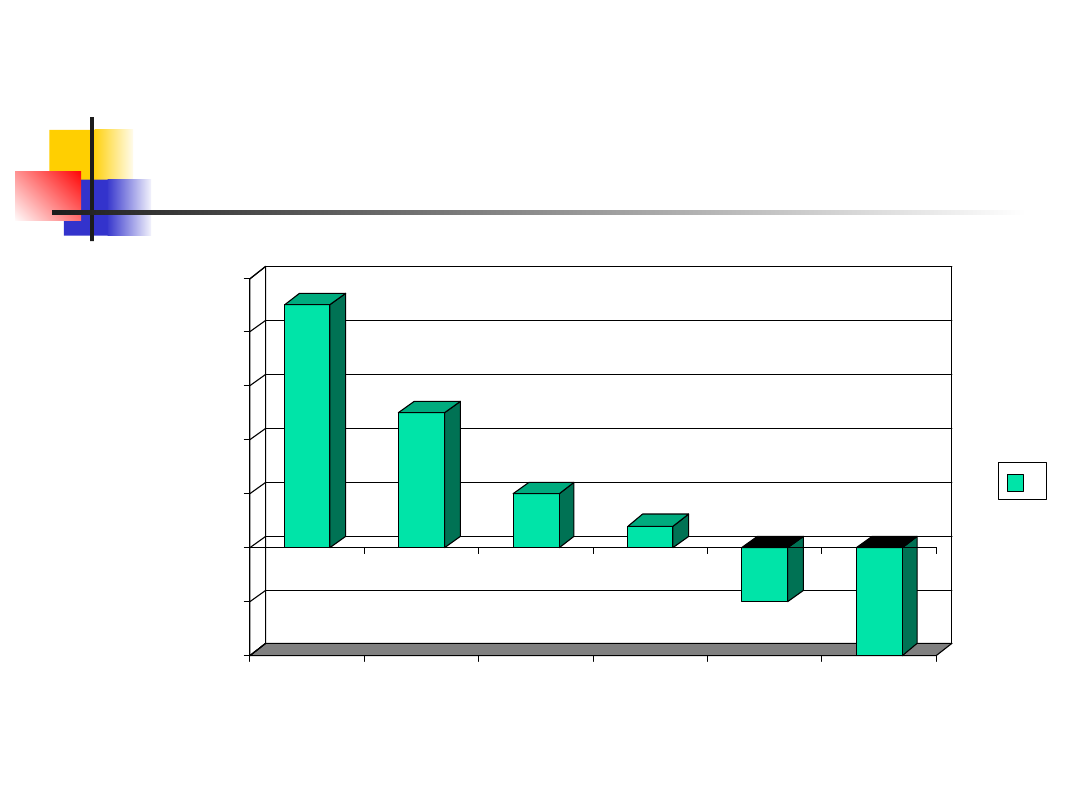

Koszty działania reakcja na

żądania klientów

0

5

10

15

20

25

30

35

40

Koszt

działania (w

tyś. USD)

.

5

Kiedy stosować rachunek

ABC?

Zasada Williego Suttona. Należy

szukać obszarów o dużych i rosnących

kosztach zasobów pośrednich i

pomocniczych.

Zasada dużej różnorodności. Należy

szukać obszarów charakteryzujących

się dużą różnorodnością produktów,

usług , klientów.

6

Obszary zastosowań

rachunku kosztów działań

Celowe jest stosowanie ABC w:

przedsiębiorstwach o wysokim i rosnącym

udziale kosztów pośrednich

przedsiębiorstwach o złożonej produkcji oraz

przy produkcji wieloasortymentowej

sytuacji ignorowania kosztów przez kierownictwo

lub dział marketingu

sytuacji ostrej walki konkurencyjnej

Czasochłonność wdrożenia wynosi

przeciętnie od trzech miesięcy do trzech lat

7

System ABC

Systemy ABC stawiają pytania:

Jakim działaniom służą zasoby przedsiębiorstwa?

Jak kosztowne są działania przedsiębiorstwa i

procesy gospodarcze?

Dlaczego przedsiębiorstwo musi realizować

poszczególne działania i procesy gospodarcze?

Jaka część każdego z działań dotyczy produktów,

usług i klientów przedsiębiorstwa?

8

Etapy opracowania ABC

Etap 1. Opracowanie słownika działań

Etap 2. Ustalenie kosztów

poszczególnych działań

Etap 3. Rozpoznanie produktów, usług i

klientów przedsiębiorstwa

Etap 4. Wybór nośników kosztów działań,

łączących koszty działań z produktami,

usługami i klientami przedsiębiorstwa

9

Analiza działań: dane z

wywiadów

Numer działania

Opis działania

Produkt działania

Miara wielkości przerobu działania

Czas [godziny, %]

Czy tworzona jest wartość

Mierniki efektywności

Czynniki kosztotwórcze

Klient działania

Inne atrybuty działania

10

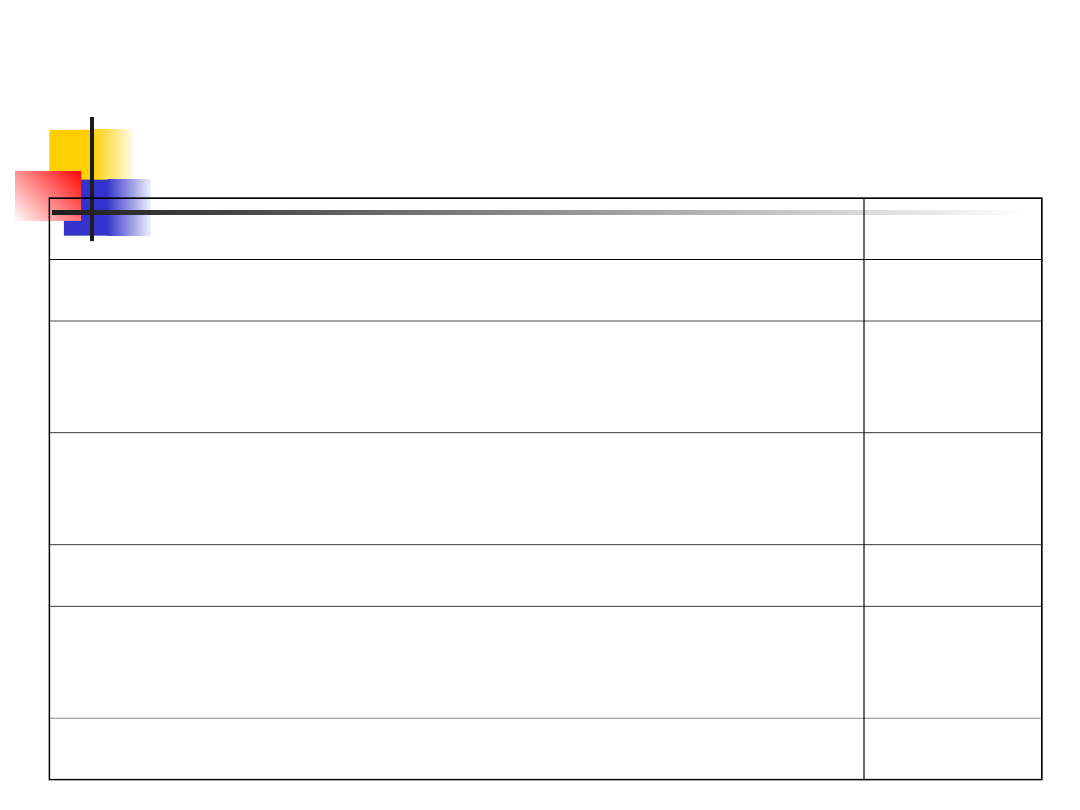

Fragment słownika działań

Działanie

Prowadzenie dokumentacji płacowej

Główny proces gospodarczy

Płace i zarządzanie kadrami

Numer działania

120

Opis działania

Utrzymanie i aktualizacja teczki pracownika

Czynności

Przyjmowanie i redagowanie informacji

Roczny koszt działania

306 600 euro

Produkt działania

Aktualne teczki dokumentacji płacowej

Miara wielkości przerobu

Liczba teczek

Roczny produkt działania

Zaktualizowana dokumentacja 6 600 osób

Jednostkowy koszt produktu

działania

46,45 euro na teczkę

Użytkownik działania

Pracownik, agencje rządowe

Tworzy/ nie tworzy wartości

Tworzy wartość

Miary efektywności

Jakość: % zmian wprowadzonych

jednokrotnie

Czynniki kosztotwórcze

Fluktuacja kadr, zmiany przepisów

11

Kalkulacja kosztów produktu

Zasoby

Jednostki przeliczeniowe zasobów

(Dokumenty źródłowe)

Aktywności

Jednostka przeliczeniowa aktywności

Produkty/usługi/nabywcy

12

Procesy kierownicze i pomocnicze:

rozwój i zarządzanie zasobami

ludzkimi

Stworzenie i nadzorowanie strategii dotyczących

zasobów ludzkich

Zaznajamianie pracowników z realizowaną

strategią

Zarządzanie personelem

Rekrutacja i szkolenie pracowników

Zarządzanie efektywnością pracownika i

nagradzanie

Czuwanie nad poziomem zadowolenia

pracowników

Czuwanie nad zaangażowaniem pracowników

13

Przykłady nośników

kosztów zasobów

Zasoby ludzkie

Liczba przepracowanych godzin w celu realizacji

działań, liczba pracowników realizujących działanie

Materiały

Powierzchnia, waga, objętość

Maszyny i urządzenia, środki transportu

Czas pracy urządzeń, ilość urządzeń

Powierzchnie produkcyjne, biurowe,

magazynowe

Powierzchnia związana z działaniem, kubatura

Media technologiczne (energia, woda, ciepło...)

Zużycie energii na wykonanie działania

14

Przykłady nośników

kosztów działań

Przygotowanie maszyn do produkcji

Liczba uruchomień

Liczba serii produkcyjnych

Transport materiałów

Liczba dostaw

Liczba otrzymanych faktur

Przygotowanie wyrobów do wysłania

Liczba serii do wysłania

Liczba wystawionych faktur

Obsługa techniczna produkcji

Liczba zleceń produkcyjnych

Liczba kontroli

Liczba konserwacji

15

Identyfikacja i analiza

działań i procesów

Zastosowanie ma zasada Pareto: 20% czynników

jest przyczyną około 80% zjawisk, czyli 20%

działań (procesów) jest odpowiedzialnych za

około 80% całkowitych kosztów

Przez identyfikację procesów rozumie się

sekwencję działań realizowanych w

przedsiębiorstwie. Celem identyfikacji jest:

Ustalenie jakie procesy są realizowane

Zdefiniowanie działań w ramach procesów

Opisanie przebiegu procesu

Charakterystyka działań i procesów poprzez ich

parametryzację

16

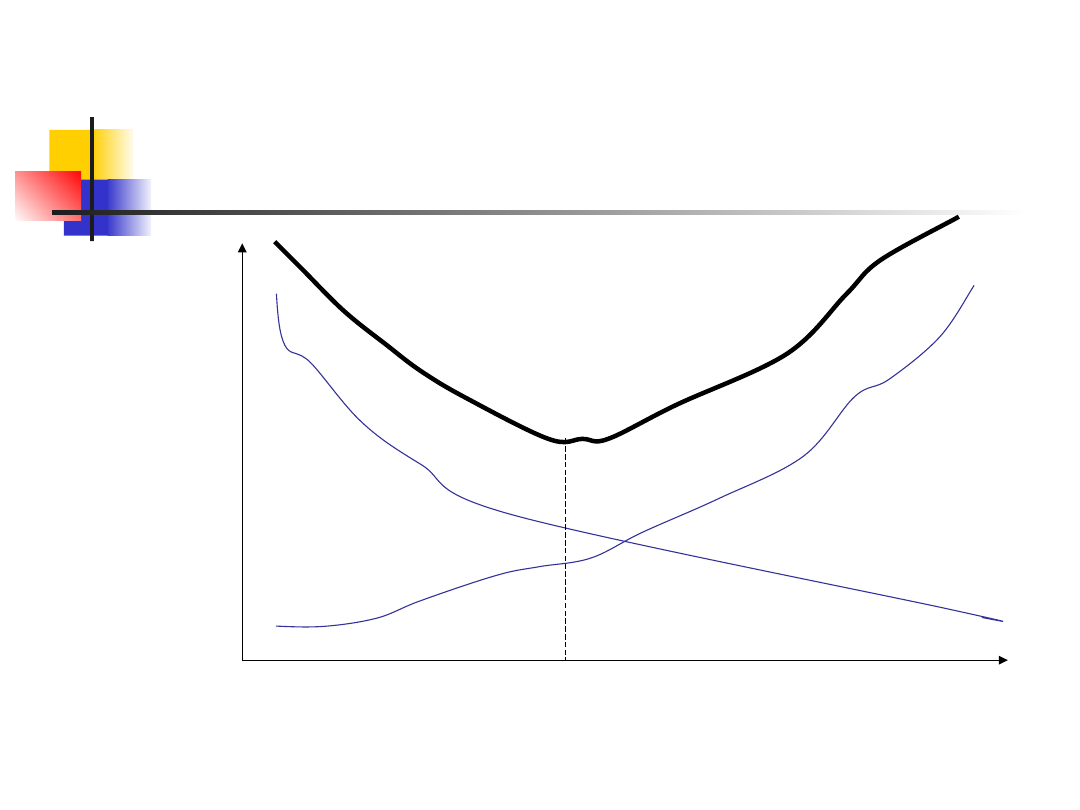

Projektowanie

optymalnego systemu ABC

Koszt

wysoki

Całkowity koszt

koszt błędów

koszt pomiaru

Koszt

niski

Optymalnie

mała dokładność wysoka

dokładność

17

Aktywności w

przedsiębiorstwie

Aktywności bezpośrednie (są rozliczane

wprost: materiały bezpośrednie, robocizna

bezpośrednia, energia...)

Aktywności związane z procesem

produkcyjnym (przestawienia maszyn,

kontrola jakości, transport wewnętrzny...)

Aktywności podtrzymujące produkt

(marketing i prace badawczo-rozwojowe)

Aktywności podtrzymujące funkcjonowanie

przedsiębiorstwa (obsługa prawna,

rachunkowość, bezpieczeństwo)

18

Aktywności podtrzymujące

produkt

Badania marketingowe

Magazynowanie wyrobów gotowych

Promocja bezpośrednia

Pakowanie

Reklama

Wystawianie i realizacja rachunków

Ustalanie cen

Zarządzanie zapasami

Targi handlowe

Pokazy i wystawy

19

Aktywności produkcyjne

Braki

Cięcie materiałów

Konserwacja i remont

Kontrola przychodzących materiałów

Magazynowanie materiałów

Planowanie produkcji

Przestawianie maszyn

Przestoje produkcyjne

Przygotowywanie narządzi

Transport wewnętrzny

Testowanie wyrobów gotowych

20

Aktywności związane z

funkcjonowaniem firmy

Bezpieczeństwo

Planowanie strategiczne

Planowanie zatrudnienia

Prawo

Rachunkowość i finanse

Rekrutacja pracowników

Sprzątanie

Szkolenie pracowników

Zakupy materiałów

Zakupy środków trwałych

21

Aktywności bezpośrednie

Koszty bezpośrednie

Gamm

a

Delta

Robocizna

30

50

Materiały bezpośrednie

35

40

Opakowanie

jednostkowe

5

10

Energia

5

5

Jednostkowy koszt

bezp.

75

105

22

Rozpisanie kosztów pośrednich

na aktywności.

Wydatki marketingowe (A1)

Aktywności

materiał

y

Płace

Usługi

obce

Amortyzacj

a

Razem

Reklama

12.050

6.000

11.000

1.026

30.076

Sprzedaż

3.900

36.000

0

5.100

45.000

Transport

0

300

11.700

0

12.000

Reklamacje

50

200

0

100

350

23

Rozliczenie kosztów aktywności na

poszczególne marki. Wyznaczanie

jednostek kalkulacyjnych (A2)

Aktywności

Jednostki

kalkulacyjn

e

Liczba

jednostek

Gamma

Delta

Reklama

Liczba

ogłoszeń

5

1

4

Sprzedaż

Liczba

kontaktów

handlowyc

h

300

100

200

Transport

Liczba

dostaw

400

150

250

Reklamacje

Liczba

reklamacji

50

30

20

24

Określenie kosztów marketingowych

poszczególnych produktów (A3)

Aktywnoś

ci

Koszty

aktywnośc

i

Wartość

jednostki

Gamma

Delta

Reklama

30.076

6.015,2

6.015,2

24.060,8

Sprzedaż

45.000

150

15.000

30.000

Transport

12.000

30

4.500

7.500

Reklamacj

e

350

7

210

140

25

Rozliczenie kosztów aktywności

badawczo-rozwojowych (B2)

Aktywności

Jednostki

Kalkulacyjne

Liczba

jednostek

Gamma

Delta

Przygotowan

ie wzorów

Czas/dni

650

Testowanie

wzorów

Liczba

testów

60

Tworzenie

koncepcji

kolekcji

Czas dni

120

26

Rozliczenie kosztów aktywności

produkcyjnych (C2)

Aktywności

Jednostki

kalkulacyjne

Liczba

jednostek

Gamma

Delta

braki

Liczba braków

200

Cięcie

materiałów

m

2

120.000

Planowanie

produkcji

Czas/godz.

200

Transport

wewnętrzn

y

Liczba partii

transportowyc

h

1.400

27

Kalkulacja kosztów

poszczególnych marek

Koszty:

Gamma

Delta

Bezpośrednie

825.000

135.450

Marketingu

25.725,2

61.700,8

Badań i rozwoju

Koszty związane z

produkcją

Koszty związane z

funkcjonowaniem firmy

Łączne koszty produktu

Jednostkowy koszt (wg.

sprzedaży)

84,54

215,63

Jednostkowy koszt (wg.

zdolności produkcyjnych)

81,04

202,11

Studium przypadku

Kanthal

Dr inż. Eugeniusz Neumann

eneumann@wskiz.poznan.pl

29

Literatura

Cooper R., Kaplan R.S.,

Zarządzanie kosztami i

efektywnością, Oficyna

Ekonomiczna, Kraków 2002

Karasiewicz G., Marketingowe

strategie cen, PWE, Warszawa

1997

30

Case study - Kanthal

Wzrost kosztów sprzedaży i

administrowania wyniósł 34%

całkowitych wydatków

Nastąpił wzrost różnorodności i

złożoności operacji gospodarczych

– wzrosło zapotrzebowanie na na

dużą ilość personelu pośredniego i

pomocniczego

31

Kanthal

Zmiana wynikała z podniesienia zdolności

produkcyjnej i automatyzacji oraz ze

zwiększenia złożoności i braku kontroli nad

procesami administracyjnymi

Po analizie dodano dwa nośniki kosztów: ilość

zamówień na produkty nie będące na składzie

oraz ilość zamówień

Kanthal oferował 15 000 różnych produktów.

Działał zgodnie z regułą 20-80: 20% produktów

generowało 80% sprzedaży

Pozostałe produkty wytwarzano na zamówienia

specjalne

32

Kanthal

Pierwszy nośnik kosztu reprezentował

dodatkowe wydatki związane z

zamawianiem materiałów i planowaniem

produkcji dla pozycji nie będącej na

składzie

Drugi nośnik reprezentował normalne

wydatki związane z jakimkolwiek

zamówieniem klienta (kalkulacja ceny,

planowanie dostaw, fakturowanie, pobranie

należności)

33

Sposób wyliczania rentowności

zamówienia na produkt nie

będący na składzie

Cena sprzedaży

10 000

Koszty produkcyjne i sprzedaży w

proporcji do zamówienia

5 600

Marża na kosztach związanych z

wielkością zamówienia

4 400

Koszt zamówienia

1 000

Koszt wytworzenia pozycji nie

będącej na składzie

2 000

Zysk operacyjny

1 400

34

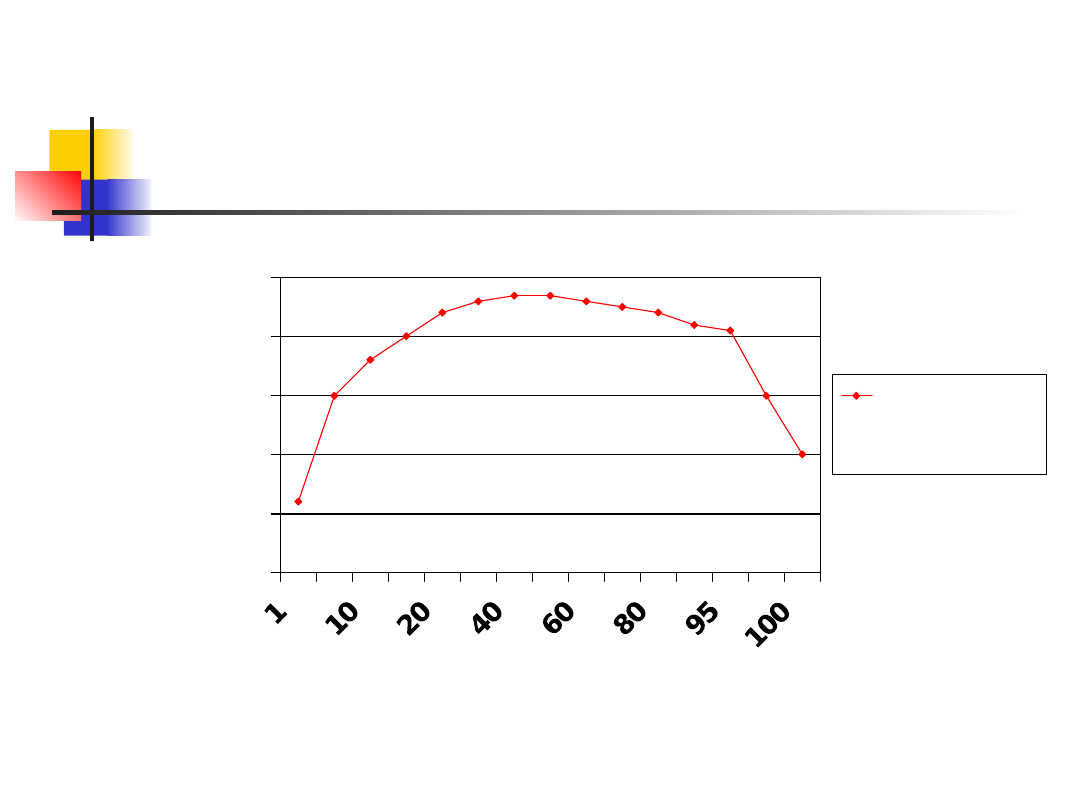

Zysk według klientów

-20

-10

0

10

20

30

40

50

1

2

3

4-198

199

200

.

35

Kanthal.

Skumulowana rentowność

klientów

0

50

100

150

200

250

% wszystkich klientów

%

c

a

łk

o

w

it

y

ch

z

y

sk

ó

w

Procent

całkowitych

zysków

36

Kanthal - informacje

Straty związane z klientem 199

spowodowane były przez wyjątkowo dużą

ilość małych zamówień (dokładnie na

czas). Klient ten otrzymał terminal, dzięki

któremu mógł monitorować zapasy

magazynowe Kanhalu i składać

zamówienia z pominięciem sprzedawców.

Od tego momentu czynność ta była

obsługiwana za pomocą odmiennego, dużo

mniej kosztownego procesu.

37

Kanthal - informacje

Klient 200 międzynarodowy koncern,

gdy zwracał się z małym

zamówieniem do głównego

dostawcy, ten odmawiał i sugerował,

by zwrócić się do Kanthalu.

Zaproponowano rozwiązanie: opust

10% przy dużych zamówieniach, oraz

wzrost 60% dla małych zamówień.

38

Kanthal - podsumowanie

Kanthal w stosunku dla klienta 199 zastosował

operacyjne activity based management: ilość

przeprowadzonych działań pozostała

niezmieniona, ale ilość zasobów

konsumowanych przez każde działanie została

zredukowana (zastosowanie technologii

informatycznej).

Dla klienta 200 Kanthal zastosował jedynie

aspekt strategiczny ABM. Nie zmienił zasobów

konsumowanych przez każdą czynność

zamówienia, zredukowano natomiast liczbę

działań związanych z zamówieniami.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

Wyszukiwarka

Podobne podstrony:

KLASYFIKACJA KOSZTÓW, PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH (Logistics6)

Rachunek kosztów działań logistycznych Wykł 1

RACHUNEK KOSZTÓW DZIAŁAŃ-KONCEPCJA ABC, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

zagadnienie 2, Co jest głównym celem rachunku kosztów działań

KALKULACJA(1), RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

rachunek kosztów działań, Administracja, Administracja, Administracja i samorząd, Polityka spoleczna

STEROWANIE BUDŻETOWE I ANALIZA ODCHYLEŃ, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

KALKULACJA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

KOSZTY LOGISTYCZNE - istota i klasyfikacja kosztów logistyki, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

cz1 „As Easy As ABC” Rachunek kosztów działań prosty jak abecadło

Rachunek kosztów działań (11 stron) BPVCM2WH75F5Y5IUAMAH7AJRRN2KCZUEDBRQHKY

PD materialy3, Temat 2a - Metody kalkulacji podzialowej i doliczeniowej. Podstawowe formuly cenowe.

więcej podobnych podstron