Prof. zw. dr hab. Józef Czaja, Katedra Geomatyki AGH w Krakowie, tel. 0(-)12 6172277,

PODEJŚCIA METODY I TECHNIKI WYCENY NIERUCHOMOŚCI W POLSCE

Wykład 8 i 9 stycznia 2011 r.

Cztery podejścia: porównawcze, dochodowe, mieszane , kosztowe

PODEJŚCIE PORÓWNAWCZE

Zgodnie z Rozporządzeniem R M z dnia 21 września 2004 r wraz ze zmianą z dnia 27 września 2005; w sprawie wyceny

nieruchomości i sporządzenia operatu szacunkowego:

§ 4. 1. Przy stosowaniu podejścia porównawczego konieczna jest znajomość cen transakcyjnych nieruchomości

podobnych do nieruchomości będącej przedmiotem wyceny, a także cech tych nieruchomości wpływających na

poziom ich cen.

2. W podejściu porównawczym stosuje się metodę porównywania parami, metodę korygowania ceny średniej albo

metodę analizy statystycznej rynku.

3. Przy metodzie porównywania parami porównuje się nieruchomość będącą przedmiotem wyceny, której cechy są

znane, kolejno z nieruchomościami podobnymi, które były przedmiotem obrotu rynkowego i dla których znane

są ceny transakcyjne, warunki zawarcia transakcji oraz cechy tych nieruchomości.

Zgodnie z Notą Interpretacyjną nr 1 (NI 1). Metoda porównywania parami.

4.2.1. Utworzenie zbioru cen transakcyjnych nieruchomości podobnych, stanowiącego podstawę wyceny.

4.2.2. Aktualizacja cen transakcyjnych na datę wyceny.

4.2.3. Ustalenie cech rynkowych wpływających w sposób zasadniczy na zróżnicowanie cen na rynku nieruchomości.

4.2.4. Ocena wielkości wpływu cech rynkowych na zróżnicowanie cen transakcyjnych.

4.2.5. Ustalenie zakresu skali ocen dla każdej z przyjętych cech rynkowych.

4.2.6. Wybór do porównań ze zbioru transakcji, co najmniej trzech nieruchomości najbardziej podobnych pod

względem cech rynkowych do nieruchomości stanowiącej przedmiot wyceny, z ich opisem i charakterystyką.

4.2.7. Charakterystyka wycenianej nieruchomości z przedstawieniem jej ocen w odniesieniu do przyjętej skali cech

rynkowych.

4.2.8. Przeprowadzenie porównań nieruchomości wycenianej kolejno z nieruchomościami wybranymi do porównań i

określenie wielkości poprawek wynikających z różnicy ocen nieruchomości wycenianej i nieruchomości

wybranych do porównań.

4.2.9 Obliczenie skorygowanej ceny transakcyjnej każdej nieruchomości przyjętej do porównań przy użyciu

określonych poprawek.

4.2.10. Obliczenie wartości jednostkowej wycenianej nieruchomości jako średniej arytmetycznej z cen

transakcyjnych skorygowanych, uzyskanych z porównań w poszczególnych parach, lub średniej ważonej, jeśli

wiarygodność otrzymanych wyników jest zróżnicowana.

4.2.11. Określenie wartości wycenianej nieruchomości na podstawie iloczynu wartości jednostkowej i liczby

jednostek porównawczych (np. m. kw. powierzchni gruntu, budynku czy lokalu).

Przykład wyceny nieruchomości gruntowej

Opis nieruchomości wycenianej

Przedmiotem wyceny jest nieruchomość gruntowa położona w peryferyjnej strefie miasta, z przeznaczeniem w

planie pod budownictwo mieszkaniowe jednorodzinne. Wyceniana nieruchomość posiada następujące atrybuty:

- Położenie nieruchomości w aspekcie atrakcyjności ulicy oceniono na bardzo korzystne,

- Możliwość dojazdu za pomocą środków komunikacji miejskiej oceniono jako bardzo dobra,

- Wpływ istniejącej zabudowy i zagospodarowania terenu na otoczenie nieruchomości oceniono jako bardzo korzystne,

- Uzbrojenie terenu wzdłuż granic działki występuje w formie trzech mediów: sieć wodociągowa, sieć energetyczna i

sieć kanalizacyjna,

- Pole powierzchni działki gruntowej wynosi 1120 m2,

- Wycena nieruchomości będzie wykonana na datę 15 marca 2009 roku.

Wybór bazy nieruchomości reprezentatywnych podobnych do nieruchomości wycenianej

Do analizy rynku wybrano nieruchomości ze strefy peryferyjnej, z przeznaczeniem pod budownictwo

jednorodzinne, czyli o dwóch identycznych cechach jak nieruchomość wyceniana. Rozpatrywane transakcje były

realizowane w okresie od kwietnia 2008 roku do lutego 2009. Każdej nieruchomości przypisano atrybuty /wyróżnione

cechy/, które mogą mieć istotny wpływ na zmienność ich cen. Podobieństwo nieruchomości zawartych w bazie do

nieruchomości wycenianej zostało sformułowane za pomocą 5 atrybutów.

-

(POŁOŻENIE) Położenie nieruchomości w aspekcie atrakcyjności dzielnicy lub ulicy : 2 bardzo korzystne, 1

korzystne, 0 przeciętne, -1 niekorzystne

-

(KOMUNIKACJA) Możliwość dojazdu za pomocą środków komunikacji miejskiej: 2 bardzo dobra, 1 dobra, 0

przeciętna, -1 utrudniona.

2

-

(OTOCZENIE) Wpływ istniejącej zabudowy i zagospodarowania terenu na otoczenie nieruchomości: 2 bardzo

korzystne, 1 korzystne, 0 przeciętne, -1 niekorzystne.

- (UZBROJENIE) Uzbrojenie terenu występujące w granicy działki: liczba mediów (sieci) (od 0 do 6); -

wodociągowa, elektryczna, gazowa, kanalizacyjna, CO, droga utwardzona.

-

(POLE) Pole powierzchni nieruchomości: wyrażone w liczbie arów, dla którego przyporządkowano następującą

skalę; od 8 do 10 arów – skala 2, powyżej 10 do 15 arów – skala 1.

Wszystkie informacje o atrybutach i jednostkowych cenach nieruchomości podobnych oraz o nieruchomości

wycenianej zamieszczono w tabeli 1.

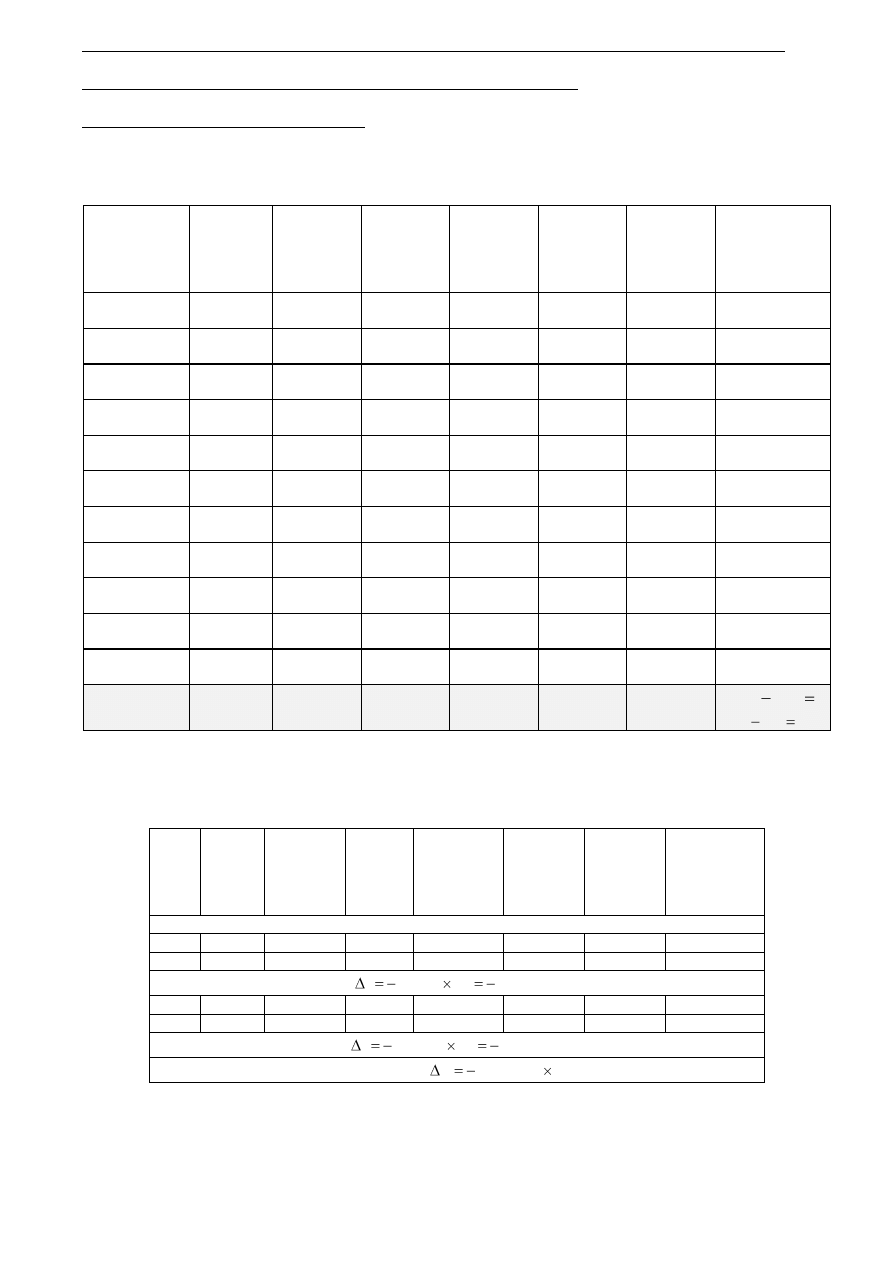

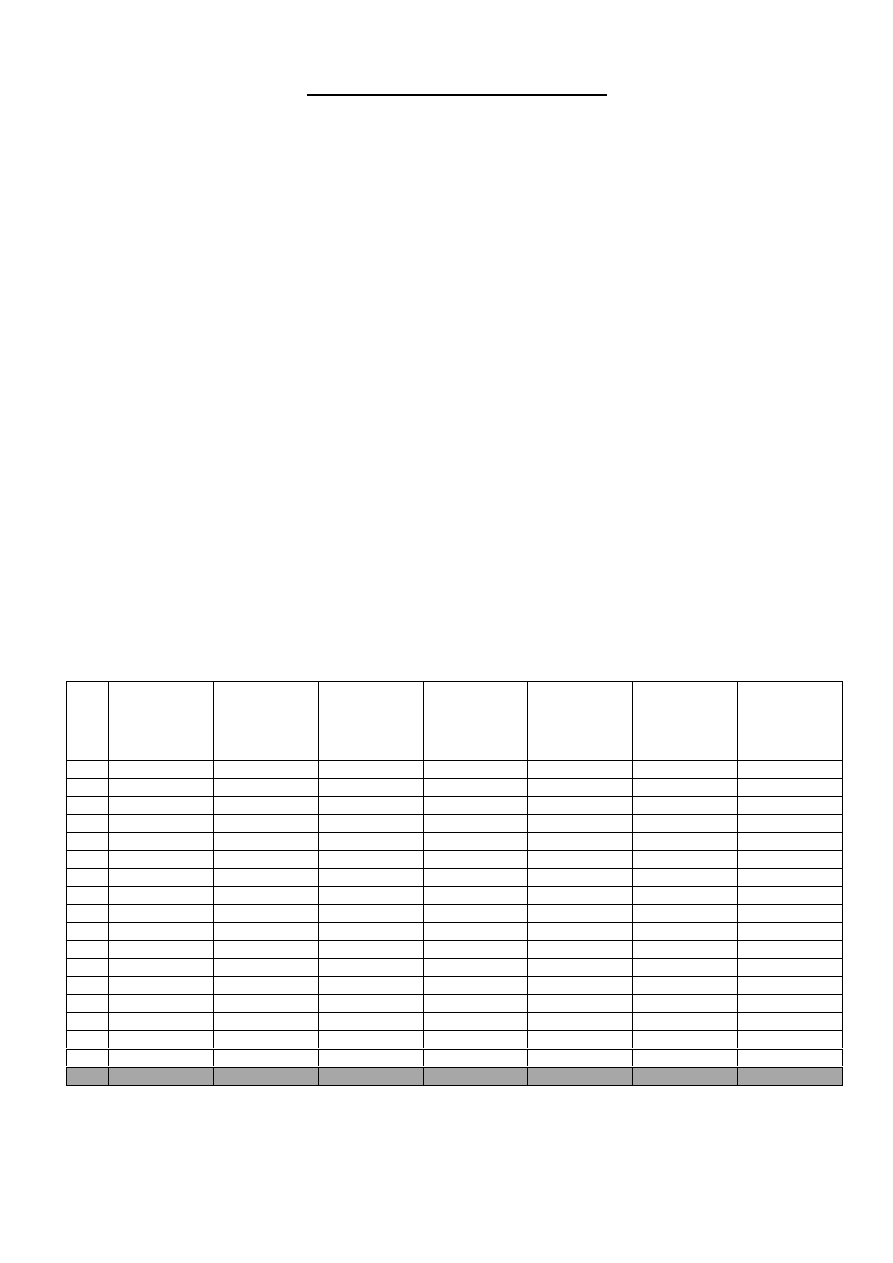

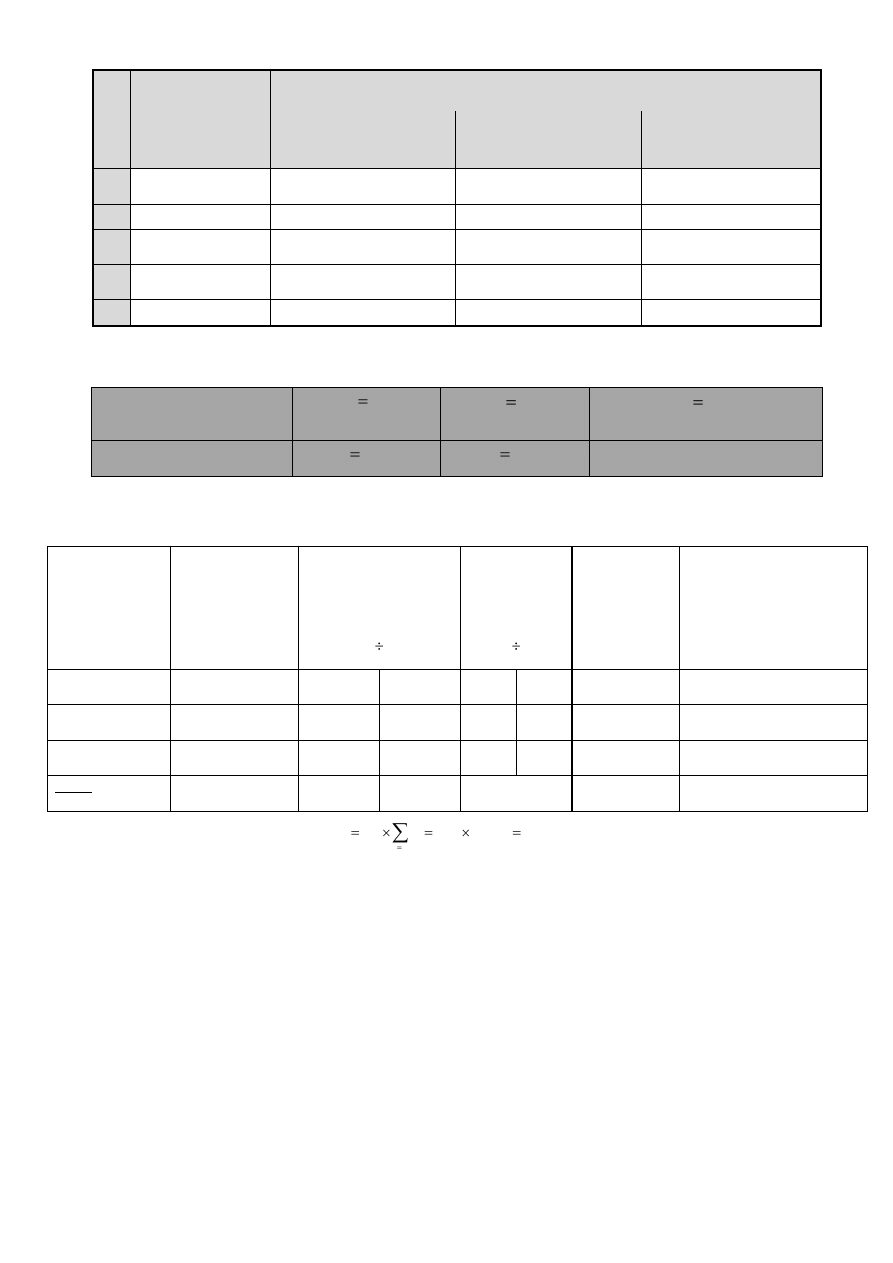

Tabela 1. Baza nieruchomości reprezentatywnych do wyceny

Oznaczenie

nieruchomości

Liczba

miesięcy od

pierwszej

transakcji

Położenie

Komuni-

kacja

Otoczenie

Uzbrojenie

Pole

powierzchni

[ar]

Cena

jednostkowa

[

2

/ m

zł

]

i

c

1

0

korzystne

1

b. korzystna

2

korzystne

1

4 media

4

12,5

1

225

2

1

b. korzystna

2

b. korzystna

2

b. korzystne

2

4 media

4

10,2

1

310

3

1

korzystne

1

korzystna

1

korzystne

1

2 media

2

14,8

1

215

4

3

korzystne

1

korzystna

1

korzystne

1

2 media

2

12,6

1

210

5

4

korzystne

1

b. korzystna

2

b. korzystne

2

2 media

2

10,5

1

220

6

4

b. korzystna

2

b. korzystna

2

b. korzystne

2

2 media

2

11,4

1

260

7

6

korzystne

1

b. korzystna

2

b. korzysea

2

4 media

4

11,6

1

240

8

7

b. korzystna

2

b. korzystna

2

b. korzystne

2

3 media

3

10,6

1

285

9

8

korzystne

1

korzystna

1

korzystne

1

4 media

4

14,2

1

190

10

9

b. korzystna

2

b. korzystna

2

b. korzystne

2

2 media

2

11,5

1

250

11

10

korzystne

1

b. korzystna

2

korzystne

1

3 media

3

13,2

1

215

Wyceniana

nieruchomość

11

b. korzystne

2

b. korzystna

2

b. korzystne

2

3 media

3

11.2

1

max

min

c

c

310 190 120

Analiza informacji rynkowych

Na podstawie informacji zawartych w tabeli 1 obliczono średnie wartości atrybutów i cen oraz ich odchylenia

standardowe, a także współczynniki korelacji zupełnej i ich kwadraty, które zamieszczono w tabeli 2.

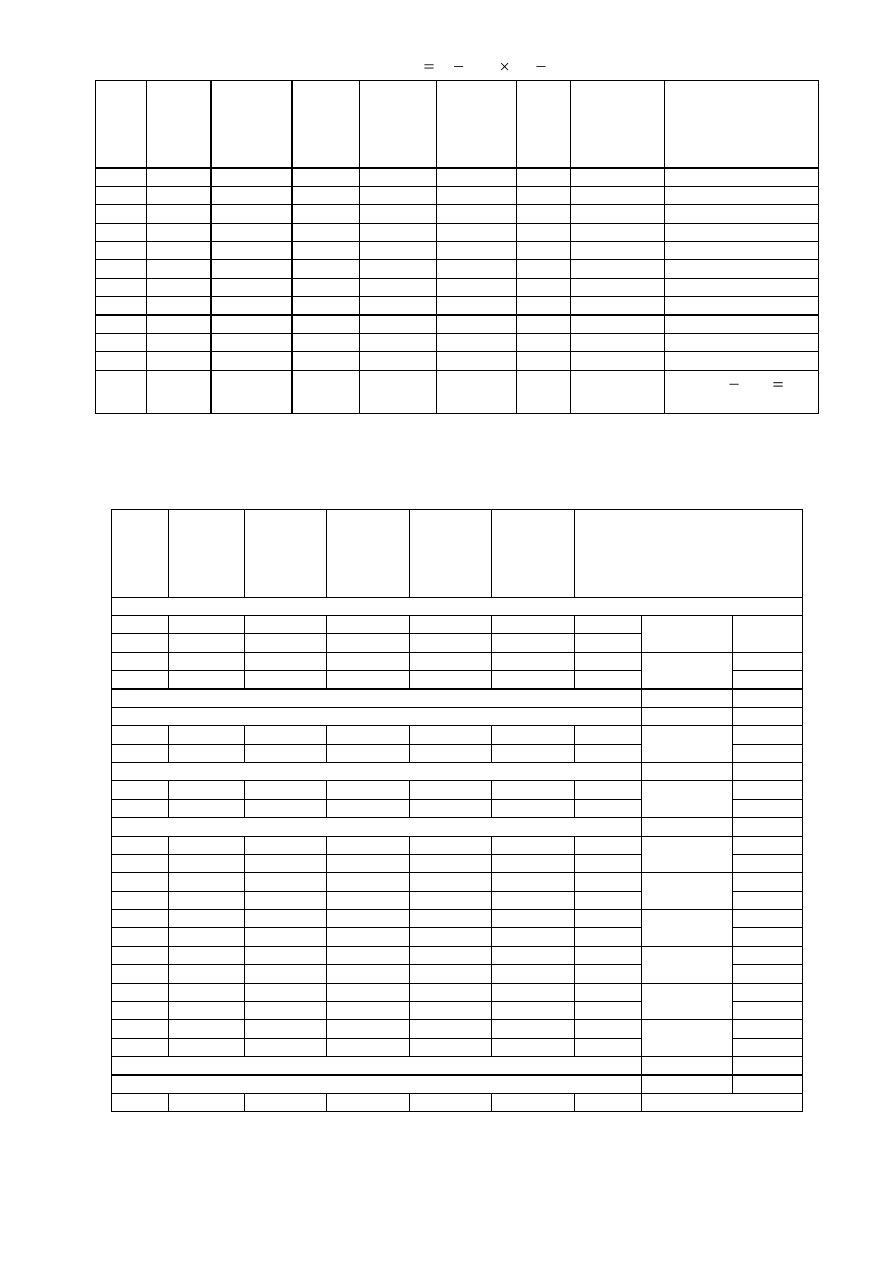

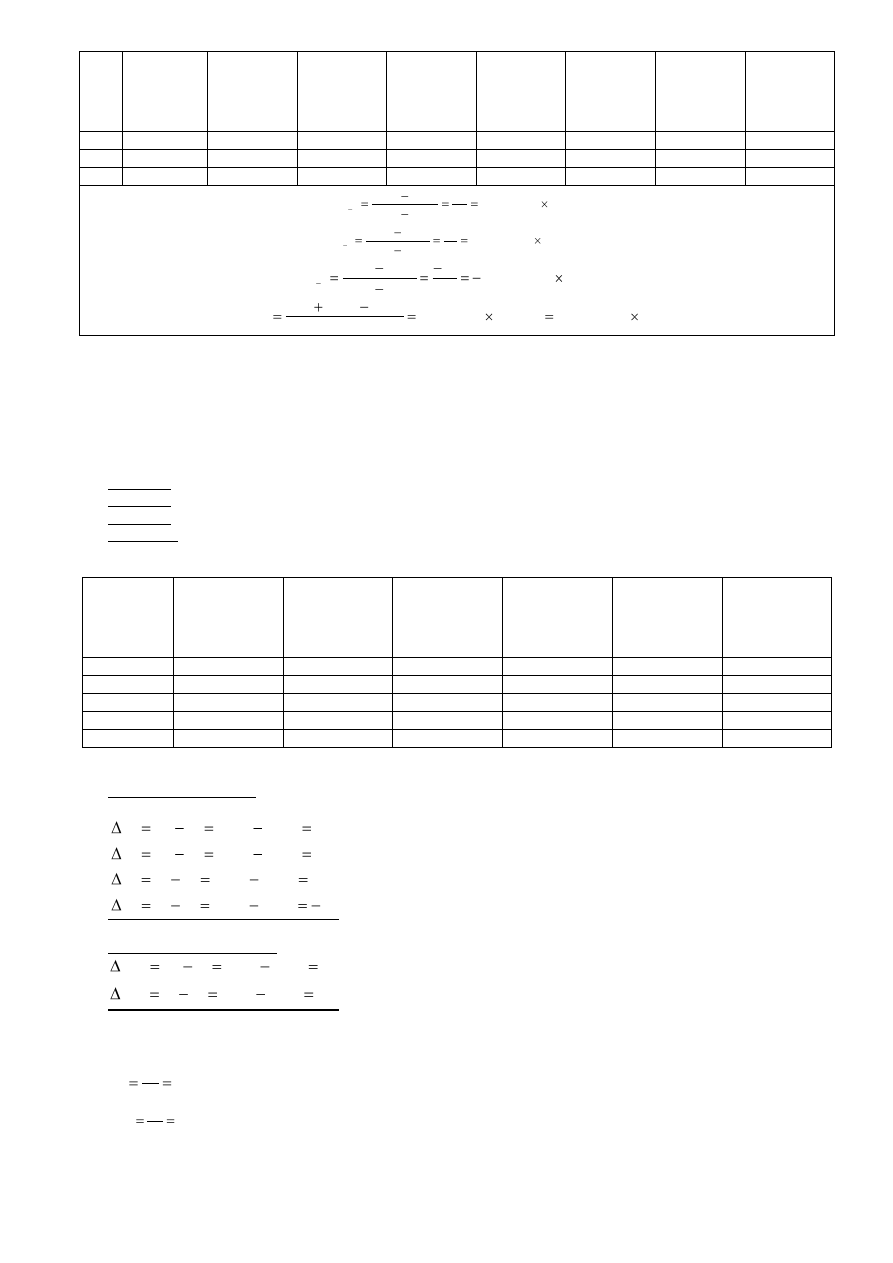

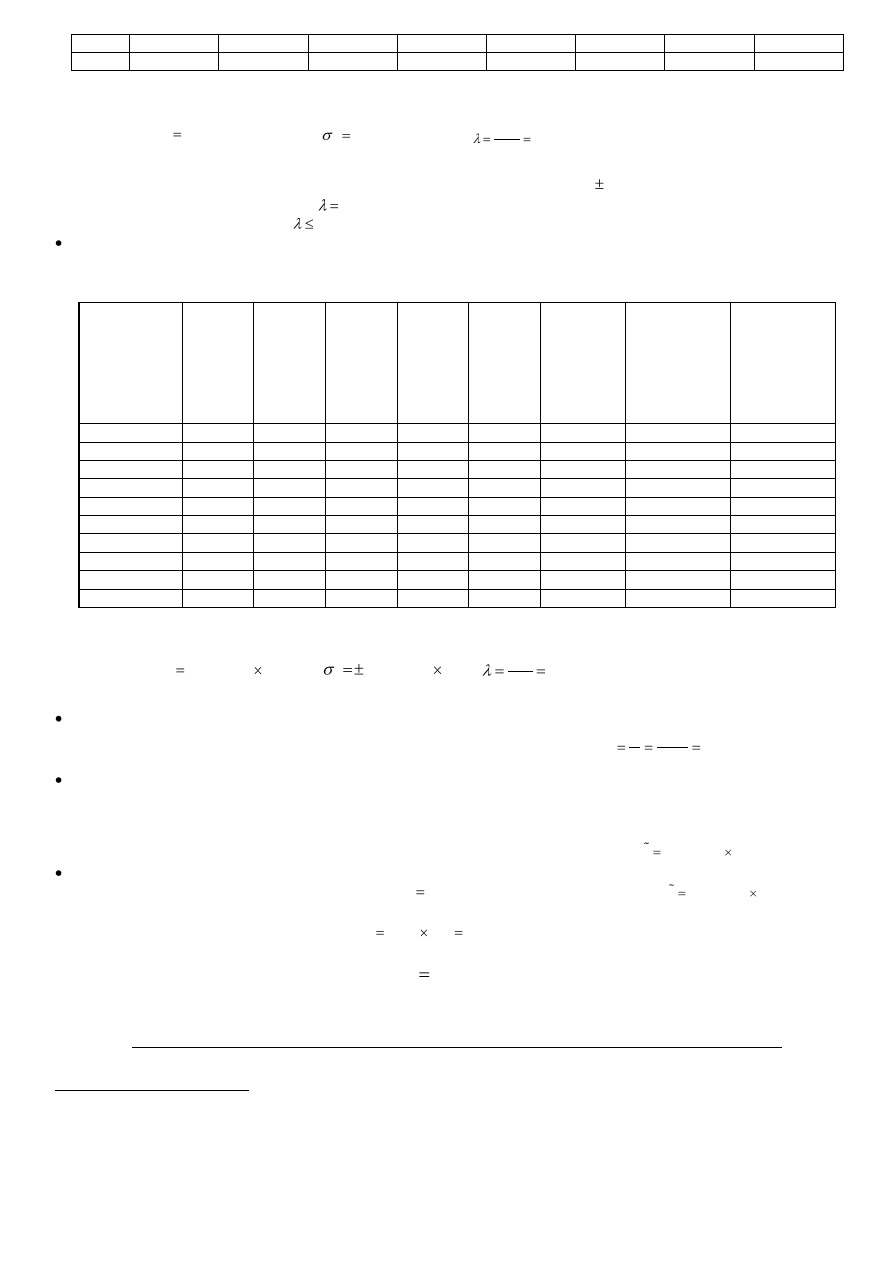

Tabela 2. Określenie trendu zmiany jednostkowych cen rozważanych nieruchomości w czasie

Nr

Nier.

Liczba

miesięcy

Położenie

Komuni-

kacja

Otoczenie

Uzbrojenie

Pole

Cena

jednostkowa

[

2

/ m

zł

]

i

c

Atrybut – CZAS

3

1

1

1

1

2

1

215

4

3

1

1

1

2

1

210

2

2

5 /

2

2,50 /

c

zl m

m

zl m

6

4

2

2

2

2

1

260

10

9

2

2

2

2

1

250

2

2

10 /

5

2,00 /

c

zl m

m

zl m

Atrybut – CZAS =

2

2, 25 /

t

c

zl m

miesiac

Określona zamiana jednostkowych cen nieruchomości na poziomie - 2,25 zł/m2 w ciągu jednego miesiąca daje -

27 zł/m2 w ciągu roku, co stanowi około 12 % średniej jednostkowej ceny rozważanych nieruchomości. Ustalona

zmiana jednostkowych cen nieruchomości na poziomie - 2,25 zł/m2 w ciągu jednego miesiąca jest podstawą korekty

jednostkowych cen transakcyjnych na datę wyceny, którą przedstawiono w tabeli 3.

3

Tabela 3. Korekta jednostkowych cen transakcyjnych na datę wyceny według wzoru

2.25 (11

)

ki

i

i

c

c

t

Nr

Nier.

Liczba

miesięcy

Położenie

Komuni-

kacja

Otoczenie

Uzbrojenie

Pole

Cena

jednostkowa

[

2

/ m

zł

]

i

c

Jednostkowa cena

skorygowana na

marzec 2009

2

/ m

zł

1

0

1

2

1

4

1

225

200,25

2

1

2

2

2

4

1

310

287,50

3

1

1

1

1

2

1

215

192,50

4

3

1

1

1

2

1

210

192,00

5

4

1

2

2

2

1

220

204,25

6

4

2

2

2

2

1

240

224,25

7

6

1

2

2

4

1

240

228,75

8

7

2

2

2

3

1

285

276,00

9

8

1

1

1

4

1

190

183,25

10

9

2

2

2

2

1

250

245,50

11

10

1

2

1

3

1

215

212,75

Wyc

11

2

2

2

3

1

max

min

c

c

287,50 – 183,25 =104,25

Na podstawie skorygowanych jednostkowych cen transakcyjnych oraz ustalonych par nieruchomości różniących

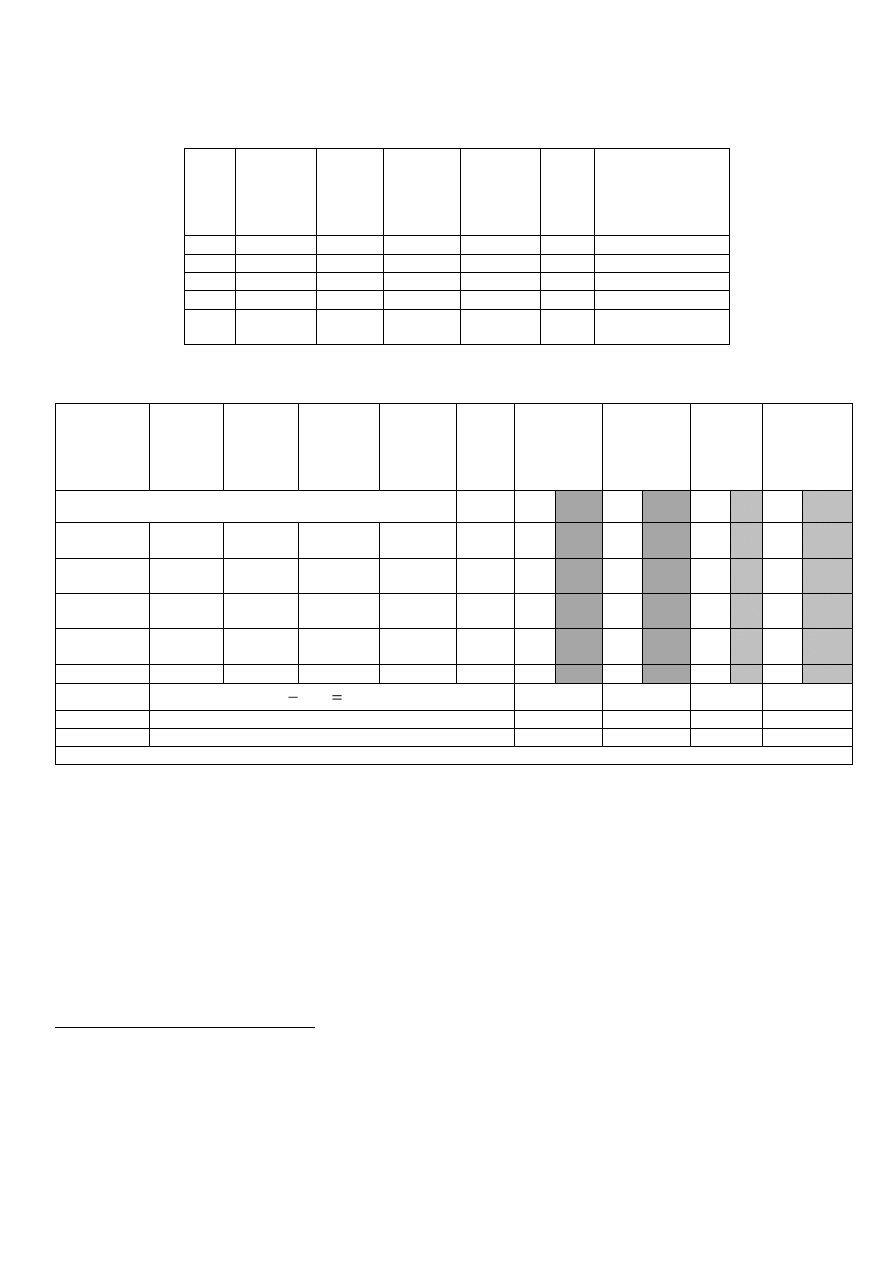

się tylko jednym atrybutem określono udziały wagowe poszczególnych atrybutów, co przedstawiono w tabeli 4.

Tabela 4. Określenie udziałów wagowych poszczególnych atrybutów

Nr

Nier.

Położenie

Komuni-

kacja

Otoczenie

Uzbrojenie

Pole

Jednostkowa cena skorygowana na

marzec 2009

2

/ m

zł

Atrybut - POŁOŻENIE

2

2

2

2

4

1

287,50

58,75/1j

7

1

2

2

4

1

228,75

5

1

2

2

2

1

204,25

41,25/1j

10

2

2

2

2

1

245,50

Średnia wartość na 1 jednostkę atrybutu

50,00/1j

0,34

Atrybut - KOMUNIKACJA

1

1

2

1

4

1

200,25

17,00/1j

9

1

1

1

4

1

183,25

0,11

Atrybut - OTOCZENIE

1

1

2

1

4

1

200,25

28,50/1j

7

1

2

2

4

1

228,75

0,19

Atrybut - UZBROJENIE

1

1

2

1

4

1

200,25

12,50/j

25,00/2j

11

1

2

1

3

1

212,75

2

2

2

2

4

1

287,50

63,25/2j

6

2

2

2

2

1

224,25

2

2

2

2

4

1

287,50

42,00/2j

10

2

2

2

2

1

245,50

2

2

2

2

4

1

287,50

11,50/1j

23,00/2j

8

2

2

2

3

1

276,00

8

2

2

2

3

1

276,00

30,50/1j

61,00/2j

10

2

2

2

2

1

245,50

6

2

2

2

2

1

224,25

51,75/1j

103,50/2j

8

2

2

2

3

1

276,00

Średnia wartość na 2 jednostki atrybutu zawartego w bazie

52,96/2j

0,36

Suma dla poszczególnych atrybutów

148,46

1,00

„Wagi”

34 %

11 %

19 %

36 %

0 %

Wykonane obliczenia w tabeli 4 pozwalają stwierdzić, że w analizowanym zbiorze informacji rynkowych o

nieruchomościach, jednostkowe ceny są procentowo wyjaśniane: POŁOŻENIE (34 %), KOMUNIKACJA (11 %),

OTOCZENIE (19 %), UZBROJENIE (36 %), POLE (0 %).

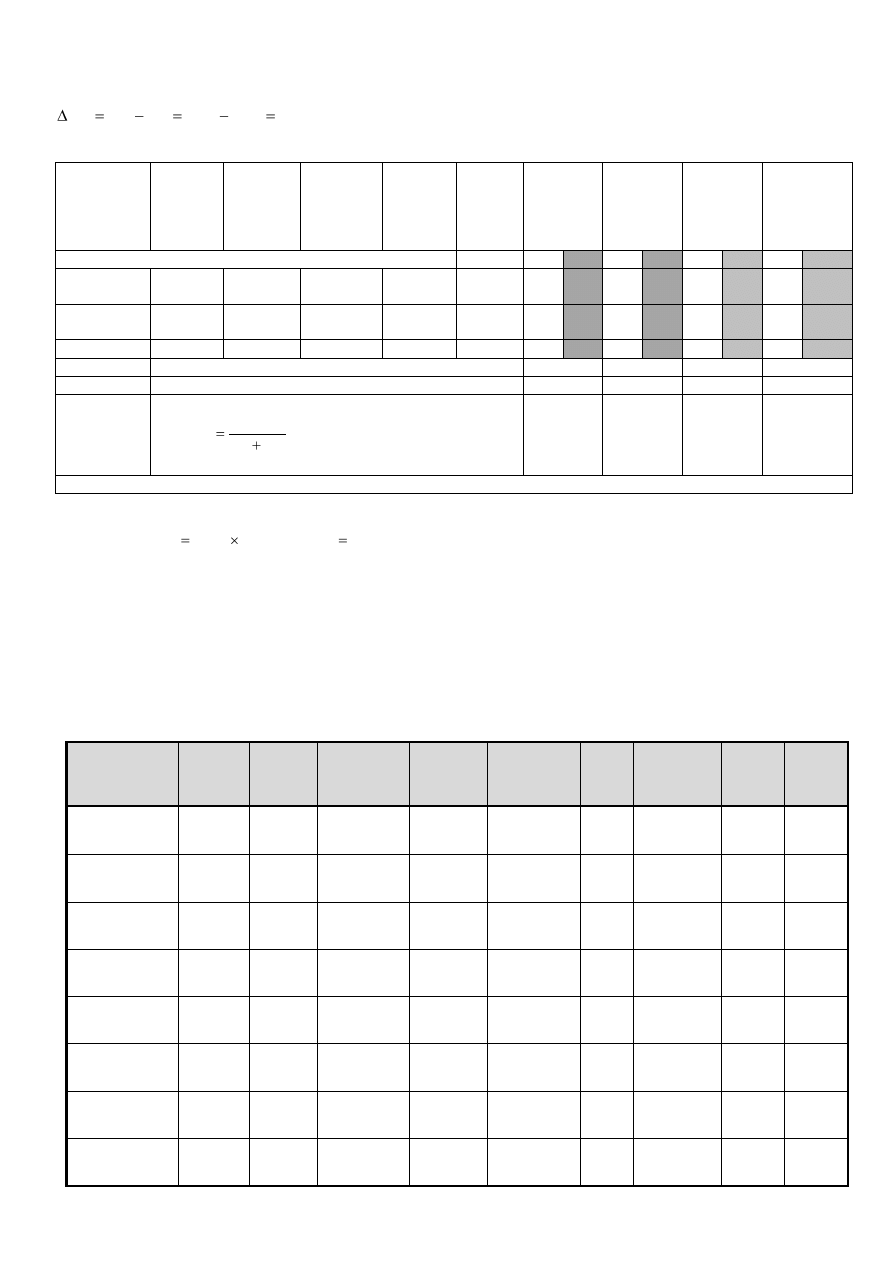

4

Wycena nieruchomości metodą porównywania parami

Do oszacowania rynkowej wartości analizowanej nieruchomości wybrano 4 najbardziej podobne nieruchomości

do nieruchomości wycenianej, które zamieszczono w tabeli 5.

Tabela 5. Wybrane nieruchomości do wyceny metodą porównania parami

Nr

Nier.

Położenie

Komuni-

kacja

Otoczenie

Uzbrojenie

Pole

Jednostkowa cena

skorygowana na

marzec 2009

2

/ m

zł

2

2

2

2

4

1

287,50

6

2

2

2

2

1

224,25

8

2

2

2

3

1

276,00

10

2

2

2

2

1

245,50

Wyc.

nier.

2

2

2

3

1

???

Wycenę metodą porównywania parami w odniesieniu do 4 wybranych nieruchomości, zilustrowano w tabeli 6.

Tabela 6. Wycena nieruchomości metodą porównywania parami

Atrybut

Udziały

procento-

we

atrybutów

[k%]

Udziały

kwotowe

atrybutów

Rozpiętość

skal

atrybutów

w bazie

Udział

kwotowy

na

jednostkę

atrybutu

Nieru-

chomoś

ć wyce-

niana

X

Nierucho-

mość

A = 2

Nierucho-

mość

B = 6

Nierucho-

mość

C = 8

Nierucho-

mość

D = 10

Atrybut Atry

Popr

Atry

Popr

Atry Po

pr

Atry

Popr

Położenie

34

35,44

2 -1 =1

35,44

2

2

0

2

0

2

0

2

0

Komunikacja

11

11,47

2 -1 =1

11,47

2

2

0

2

0

2

0

2

0

Otoczenie

19

19,81

2 -1 =1

19,81

2

2

0

2

0

2

0

2

0

Uzbrojenie

36

37,53

4 – 2 = 2

18,76

3

4

-18,76

2

18,76

3

0

2

18,76

Suma

100

104,25

-18,76

18,76

0

18,76

Cena transak.

Z całej bazy

max

min

c

c

287,50 – 183,25 =104,25

287,50

224,25

276,00

245,50

Cena skoryg.

268,74

243,01

276,00

264,26

Wagi

Przyjęto jednakową wiarygodność, stąd wagi są równe 1

1

1

1

1

Wartość przeciętna z jednostkowych cen skorygowanych - jako średnia arytmetyczna 263,00 zł/m

2

Po wymnożeniu średniej wartości jednostkowej ceny skorygowanej przez pole powierzchni wycenianej działki

1120 m2 określono wartość rynkową wycenianej nieruchomości na poziomie:

W = 294 560 zł.

Wycena nieruchomości gruntowej metodą korygowania ceny średniej

Zgodnie z Rozporządzeniem Ministra

§ 4. 4. Przy metodzie korygowania ceny średniej do porównań przyjmuje się z rynku właściwego ze względu na położenie wycenianej nieruchomości

co najmniej kilkanaście nieruchomości podobnych, które były przedmiotem obrotu rynkowego i dla których znane są ceny transakcyjne, warunki

zawarcia transakcji oraz cechy tych nieruchomości. Wartość nieruchomości będącej przedmiotem wyceny określa się w drodze korekty średniej

ceny nieruchomości podobnych współczynnikami korygującymi, uwzględniającymi różnicę w poszczególnych cechach tych nieruchomości.

Zgodnie z Notą Interpretacyjną Nr 1 (NI 1)

5.1. W metodzie korygowania ceny średniej porównuje się nieruchomość wycenianą o znanych cechach ze zbiorem co najmniej

kilkunastu nieruchomości podobnych o znanych cenach transakcyjnych i cechach. Wartość określa się poprzez korektę średniej

ceny z przyjętego zbioru na podstawie oceny cech nieruchomości pomiędzy nieruchomością wycenianą i

nieruchomościami podobnymi.

5.2. Procedura postępowania przy zastosowaniu metody korygowania ceny średniej

5.2.1. Utworzenie zbioru cen transakcyjnych nieruchomości podobnych, stanowiącego podstawę wyceny.

5.2.2. Aktualizacja cen transakcyjnych na datę wyceny.

5.2.3. Ustalenie cech rynkowych wpływających w sposób zasadniczy na zróżnicowanie cen na rynku nieruchomości.

5.2.4. Ocena wielkości wpływu cech rynkowych na zróżnicowanie cen transakcyjnych.

5

5.2.5. Ustalenie zakresu skali ocen dla każdej z przyjętych cech rynkowych (gradacja stanów cechy rynkowej).

5.2.6. Wybór do porównań ze zbioru transakcji co najmniej kilkunastu nieruchomości najbardziej podobnych pod względem cech

rynkowych do nieruchomości stanowiącej przedmiot wyceny, z opisem i charakterystyką zbioru.

5.2.7.Charakterystyka wycenianej nieruchomości z przedstawieniem jej ocen wodniesieniu do przyjętej skali cech

rynkowych.

5.2.8. Obliczenie ceny średniej (C

śr

) ze zbioru transakcji stanowiących podstawę wyceny.

5.2.9.

Korekta ceny średniej (C

śr

) współczynnikami korygującymi uwzględniającymi różnice w poszczególnych cechach

nieruchomości przyjętych do porównań.

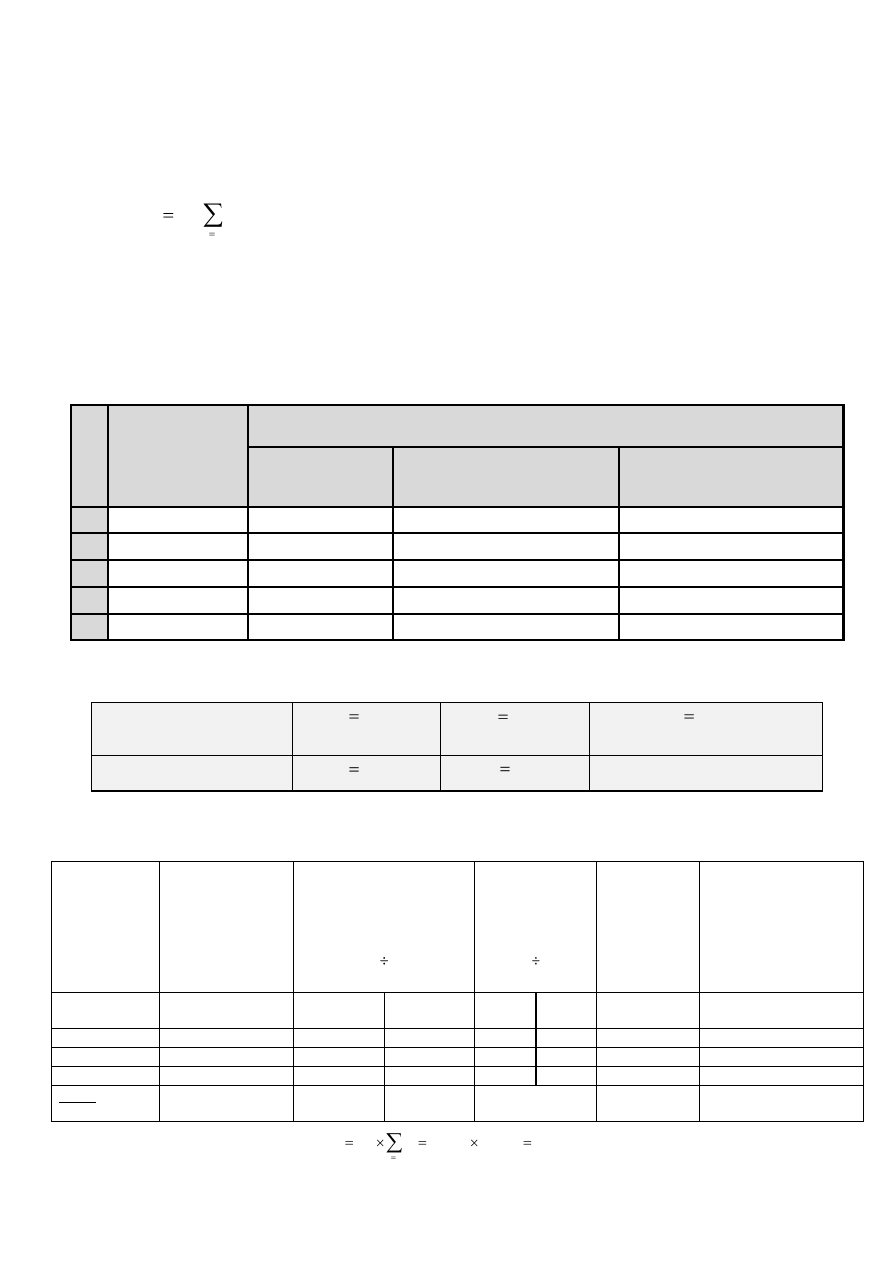

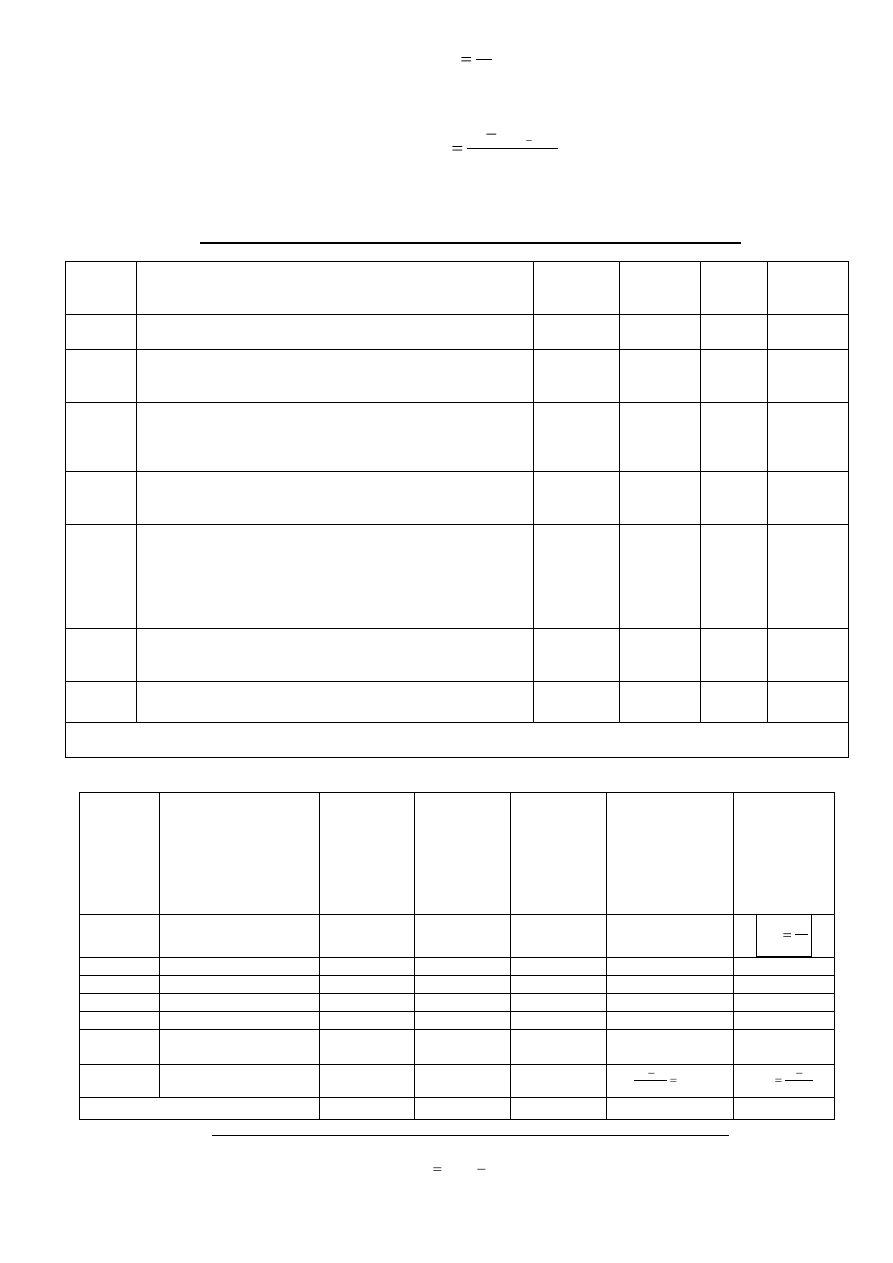

5.2.10. Obliczenie wartości jednostkowej wycenianej nieruchomości według formuły:

n

1

i

i

śr

R

u

C

W

gdzie: u

i

- oznacza wielkości i - tego współczynnika korygującego,

n - liczba współczynników korygujących.

5.2.11. Określenie wartości wycenianej nieruchomości na podstawie iloczynu z wartości jednostkowej i liczby jednostek

porównawczych (np. m kw. powierzchni gruntu, budynku czy lokalu).

Przedmiotem wyceny jest nieruchomość gruntowa opisana w poprzednim przykładzie liczbowym

Biorąc pod uwagę bazę nieruchomości gruntowych zawartych w tabeli 1 oraz na podstawie tej bazy wykonaną analizę rynku,

która przedstawiono w tabeli 3, a także charakterystykę analizowanego rynku lokali mieszkalnych, przedstawionych w tabeli 5,

ustalono skale dla wyróżnionych cech lokali.

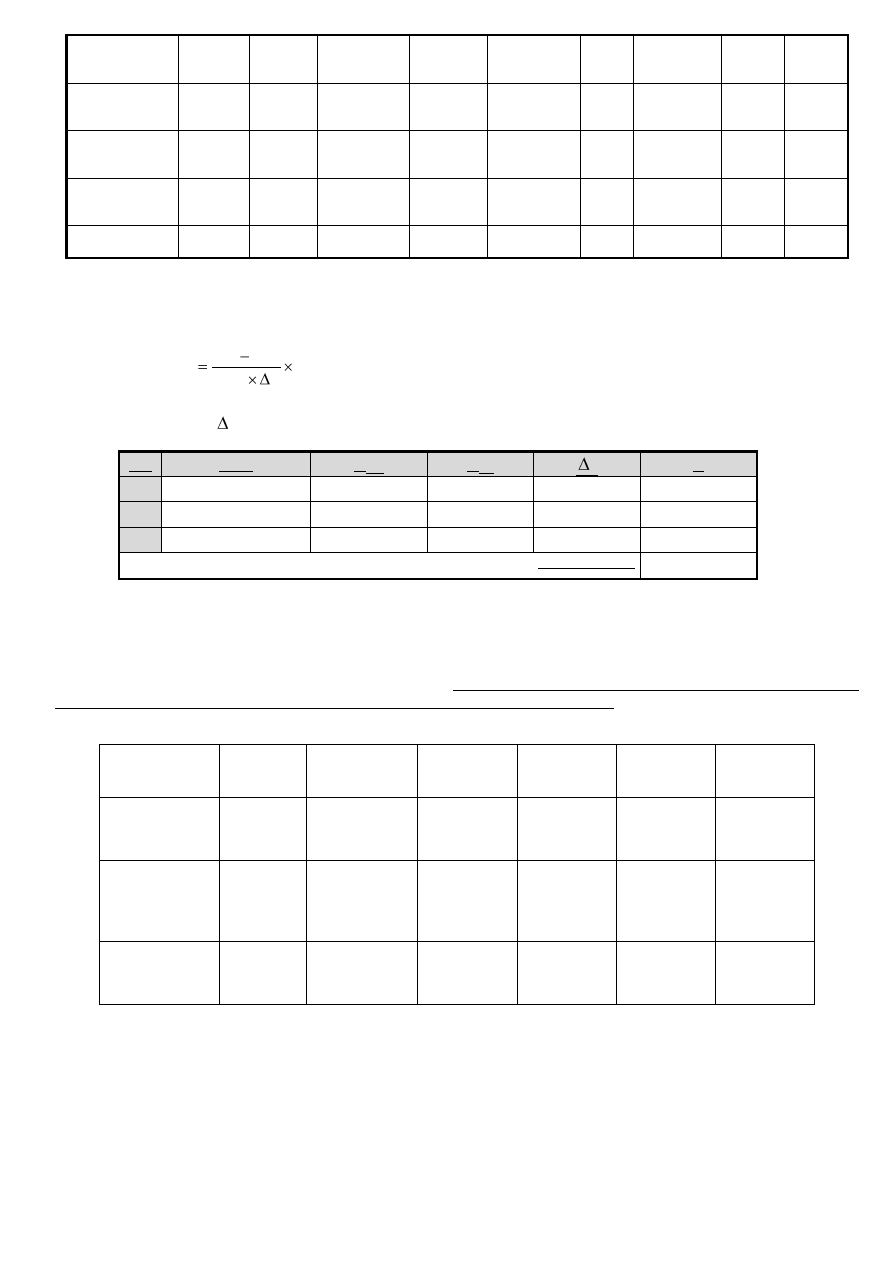

Tabela 7. Cechy rynkowe nieruchomości gruntowych przyjętych do wyceny

Lp.

Cecha rynkowa

Charakterystyka

Nieruchomość

wyceniana

Nieruchomość o najniższej cenie

transakcyjnej skorygowanej (9)

Nieruchomość o najwyższej cenie

transakcyjnej skorygowanej (8)

1

Położenie

B. korzystne (2)

Korzystne (1)

B. korzystne (2)

2

Komunikacja

B. korzystna (2)

Korzystna (1)

B. korzystna (2)

3

Otoczenie

B. korzystne (2)

Korzystne (1)

B. korzystne (2)

4

Uzbrojenie

3 media (3)

4 media (4)

3 media (3)

Cena

183,25

276,00

Szacowanie rynkowej wartości nieruchomości gruntowej

Na podstawie tabeli 5 przyjęto następujące dane do wyceny:

Ustalenie zakresu cen na

podstawie bazy

min

183, 25

c

max

276, 00

c

222, 46

śr

c

Z całej bazy

Ustalenie zakresu

współczynników korygujących

min

0,8237

u

max

1, 2407

u

Wszystkie etapy wyceny zostały wykonane według zasad przedstawionych w NI 1, a wyniki tych obliczeń zilustrowano w

tabeli 8 .

Tabela 8 . Wycena nieruchomości gruntowej metodą korygowania ceny średniej

Cechy nieruch.

Udział atrybutu w

wyjaśnianiu zmian

cen

(waga cechy)

i

k

%

Zakres zmienności

współczynnika

korygującego

max

min

u

k

u

k

i

i

Zakres

zmienności skal

cech

(atrybutów)

max

min

a

a

Cecha

nieruch.

wycenianej

i

a

Wartość współczynnika

korygującego dla

wycenianej

nieruchomości

i

u

Położenie

34

0,2801

0,4218

1

2

2

0,4218

Komunikacja

11

0,0906

0,1365

1

2

2

0,1365

Otoczenie

19

0,1565

0,2357

1

2

2

0,2357

Uzbrojenie

36

0,2965

0,4467

4

3

3

0,4467

Suma

100

0,8237

1,2407

1.2407

2

1

222, 46 1, 2407

276, 01

/

n

X

śr

i

i

W

C

u

zł m

Wartość rynkowa własnościowego prawa do nieruchomości gruntowej o powierzchni 1120 m

2

wynosi:

6

W

G

= 276,01 zł/m

2

x 1120 m

2

= 309 131 zł

Przykład wyceny nieruchomości lokalowej

Przedmiot wyceny

Przedmiotem wyceny jest lokal mieszkalny o następujących cechach (atrybutach):

strefa miasta – pośrednia (budynek usytuowany jest pomiędzy ulicami J. Lea , Obopólną i Piastowską),

dostęp komunikacji miejskiej do budynku – bardzo dobry (w odległości 90 m linia tramwajowa, zaś w odległości

120 m linia autobusowa),

lokalizacja kondygnacji lokalu – bardzo dobra (II piętro, dźwig osobowy),

sąsiedztwo i otoczenie budynku– bardzo dobre (od strony północnej droga dojazdowa, parkingi i pas zieleni, od

strony wschodniej zadrzewiony pas zieleni dochodzący do ślepej ulicy Obopólnej, od strony południowej

zadrzewiony pas zieleni dochodzący do ulicy J. Lea, od strony zachodniej zadrzewiony pas zieleni dochodzący do ul.

Piastowskiej.

standard wyposażenia lokalu – wysoki (sieć elektryczna, sieć gazowa, sieć kanalizacyjna, sieć CO, sieć telewizji

kablowej, sieć domofonu, parkiet dębowy, płytki ceramiczne w kuchni, łazience i WC, ściany pomalowane farbą

emulsyjna w kolorze białym, 3 szafy wnękowe z laminatu),

na podstawie liczby lat użytkowania budynku i jego utrzymania oszacowano jego łączne zużycie na poziomie 15 %

(w 1998 roku nowe elewacje ścian),

zużycie łączne lokalu mieszkalnego, wyrażające stosunek nakładów jakie należy ponieść na drobny remont do

orientacyjnej wartości lokalu mieszkalnego, oszacowano na poziomie 3 %.

rozmieszczenie pomieszczeń w lokalu – korzystne (do każdego pomieszczenia wejście z przedpokoju w formie

korytarza).

Powierzchnia użytkowa 68 m

2

.

Analiza rynku nieruchomości podobnych do nieruchomości wycenianej

Do analizy rynku wybrano lokale mieszkalne, usytuowane w obrębie ulic: Kazimierza Wielkiego, Bronowickiej,

Armii Krajowej, Piastowskiej, Reymonta i al. Mickiewicza, czyli wszystkie w strefie pośredniej. W obrębie tych ulic

zebrano informacje o 17 wyodrębnionych lokalach mieszkalnych, które w okresie ostatnich 16 miesięcy były

przedmiotem transakcji rynkowych.

Podobieństwo wybranych lokali do lokalu wycenianego zostało sformułowane za pomocą 5 atrybutów, gdyż

atrybut zużycie lokalu posiada porównywalne z sobą wartości. Informacje o datach transakcji i atrybutach (cechach)

tych lokali przedstawiono w tabeli 1.

Tabela 1. Informacje rynkowe o podobnych lokalach mieszkalnych

Nr

lokal

u

CZAS

Data

i

t

Położenie

budynku

Usytuowanie

lokalu w

budynku

Sąsiedztwo

Standard i

funkcjonalność

Powierzchnia

lokalu

CENA

jednostkowa

]

/

[

2

m

zł

1

12/07 0

2

1

1

2

72

7320

2

12/07 0

2

2

2

1

66

7460

3

02/08 2

1

2

2

2

74

7310

4

03/08 3

2

2

2

1

64

7410

5

05/08 5

1

2

0

0

62

7380

6

06/08 6

2

2

2

2

68

7450

7

07/08 7

1

2

1

0

68

7320

8

08/08 8

2

2

2

1

60

7490

9

10/08 10

2

2

1

2

69

7420

10

11/08 11

1

1

1

1

65

7460

11

12/08 12

2

1

2

2

60

7590

12

12/08 12

2

2

2

2

62

7480

13

02/09 14

2

1

1

2

74

7330

14

02/09 14

1

1

0

0

78

7150

15

02/09 14

2

1

2

2

66

7470

16

03/09 15

2

1

2

1

72

7420

17

03/09 15

2

2

1

2

76

7370

Wyc

04/09 16

2

2

2

1

68

?

W celu ustalenia ilościowego wpływu czasu na ceny transakcyjne lokali przedstawionych w tabeli 1, wybrano

lokale mieszkalne, które posiadają identyczne wartości atrybutów w grupie lokali średnich, a różnią się w sposób istotny

datą transakcji. Warunki takie spełniają trzy następujące lokale.

7

Tabela 2. Określenie współczynnika zmiany cen lokali w czasie

Nr

lokal

u

CZAS

Data

i

t

Położenie

budynku

Usytuowani

e lokalu w

budynku

Sąsiedztwo

Standard i

funkcjonaln

ość

Powierzchni

a lokalu

CENA

]

/

[

2

m

zł

Uwagi

2

12/04 0

2

2

2

1

66

7460

4

03/05 3

2

2

2

1

64

7410

8

08/05 8

2

2

2

1

60

7490

2

2 8

7490 7460

30

3.75

/

8 0

8

B

zł m

miesiąc

2

4 8

7490 7410

80

16.00

/

8 3

5

B

zł m

miesiąc

2

2 4

3410 3460

50

16.67

/

3 0

3

B

zł m

miesiąc

2

2

3.75 16.00 16.67

1.03

/

12.36

/

3

sr

B

zł m

miesiąc

zł m

rok

Na podstawie wartości zawartych w tabeli 2 można wnioskować, że w analizowanym zbiorze informacji rynkowych o lokalach,

stan rynku na przestrzeni jednego roku uległ zmianie o 12 zł/m

2

, co w przeliczeniu na jednostkową cenę daje zaledwie 0.4 %.

Analiza ta dowodzi, że ceny transakcyjne nie muszą być korygowane na datę wyceny nieruchomości.

Wybór lokali podobnych do wycenianego lokalu mieszkalnego oraz analiza rynku

Spośród 17 analizowanych lokali mieszkalnych, przedstawionych w tabeli 1, do wyceny metodą porównywania parami

przyjęto 4 z nich, które posiadają trzy identyczne atrybuty zaś dwa pozostałe są najbardziej podobne do wycenianego lokalu.

Lokal nr 2

Lokal nr 4

Lokal nr 6

Lokal nr 12

Skalowane atrybuty i ceny tych lokali zamieszczono w tabeli 3.

Tabela 3. Baza lokali wybranych do porównania (wyceny)

Nr lokalu

Położenie

budynku

Usytuowanie

lokalu w

budynku

Sąsiedztwo

Standard i

funkcjonalność

Powierzchnia

lokalu

CENA

]

/

[

2

m

zł

2

2

2

2

1

66

7460

4

2

2

2

1

64

7410

6

2

2

2

2

68

7450

12

2

2

2

2

70

7480

Wycen.

2

2

2

1

68

?

Na podstawie ustalonej bazy lokali (tabela 3) do porównania określono udziały atrybutów („wagi”) w wyjaśnianiu

zmienności jednostkowych cen lokali.

Dla atrybutu standard - będą rozważane cztery pary różniące się jednym interwałem wartości tego atrybutu, ale przy

założeniu, że wszystkie lokale są średniej powierzchni, czyli

12

4

12

2

6

4

6

2

3480 3410

70

3480 3460

20

3450 3410

40

3450 3460

10

st

st

st

st

c

c

c

c

c

c

c

c

c

c

c

c

Średnia arytmetyczna z tych wartości wynosi: 30 zł/m

2

.

Dla atrybutu powierzchnia – będą rozważane dwie pary, czyli

12

6

2

4

3480 3450

30

3460 3410

50

pow

pow

c

c

c

c

c

c

Średnia arytmetyczna z tych wartości wynosi: 40 zł/m

2

.

Na podstawie średnich wartości zmian atrybutów wynika, że udziały (wagi) atrybutów w wyjaśnianiu zmienności cen

rozważanych lokali przyjmują następujące wartości:

30

0.43

70

st

k

40

0.57

70

pow

k

Wyniki tych obliczeń świadczą, że atrybut standard wyjaśnia 43 % zmienności cen, zaś atrybut powierzchnia wyjaśnia 57

% zmienności cen w analizowanej bazie.

8

Obliczenie wartości rynkowej lokalu mieszkalnego

Do wyznaczenia udziałów kwotowych atrybutów wykorzystano rozpiętość cen w tabeli 3, czyli

2

max

max

min

7480 7410

70

/

c

c

c

zł m

, gdyż z tej bazy określone udziały procentowe atrybutów. Wycenę przedstawiono w

schemacie w formie tabeli 4.

Tabela 4. Wycena lokalu mieszkalnego według metody porównywania parami

Atrybut

Udziały

procento-

we

atrybutów

[k%]

Udziały

kwotowe

atrybutów

Rozpiętość

skal

atrybutów

w bazie

Udział

kwotowy

na

jednostkę

atrybutu

Nierucho

mość

wycenia-

na

X

Nierucho-

mość

A = 2

Nierucho-

mość

B = 4

Nierucho-

mość

C = 6

Nierucho-

mość

D = 12

Atrybut

Atry Popr Atry Popr Atry Popr Atry

Popr

Standard

43

30.1

2-1 =1

30.1

1

1

0

1

0

2

-30.1

2

-30.1

Powierzchnia

57

39.9

70-64=6

6.65

68

66

13.3

64

26.6

68

0

70

-13.3

Suma

100

70

13.3

26.6

-30.1

-43.40

Cena transak.

7460

7410

7450

7480

Cena skoryg.

7473.30

7436.60

7419.90

7436.60

Wagi

Wyznaczono wagi wiarygodności atrybutów według

wzoru:

1

0, 5

PK

p

n

PK

n

- oznacza liczbę poprawek

korygujących

0,67

0,67

067

0,40

Wartość przeciętna jako średnia ważona 7 442.16 zł/m

2

Wartość rynkową analizowanego lokalu stanowi iloczyn powierzchni użytkowej tego lokalu i średniej ważonej cen

skorygowanych, czyli

2

2

68

7442.16

/

506 067

W

m

zł m

zł

.

Na podstawie wyceny metodą porównywania parami, opartej na 4 porównywanych nieruchomościach lokalowych, można

postawić wniosek, że wartość rynkowa analizowanego lokalu mieszkalnego powinna być na poziomie

W = 506 070 zł.

Wycena metodą korygowania ceny średniej

Przedmiotem wyceny jest prawo własności do lokalu mieszkalnego, znajdującego się na rynku opisanym cechami

zawartymi w ostatnim wierszu tabeli 5.

Do analizy rynku wybrano bazę 12 nieruchomości lokalowych, które były sprzedane w okresie od stycznia 2008 roku do

lutego 2009 roku. Dla każdego lokalu przypisano 6 atrybutów cenotwórczych oraz jednostkową cenę transakcyjną, których wartości

zestawiono w tabeli 5

Tabela 5. Analiza transakcji dla podobnych lokali

Nr / ulica

Data

transakcji

Położenie

Stan tech.

budynku

Standard

i funk.

pom.

Sąsiedztwo

i otoczenie

Piętro

Powierzchnia

[m

2

]

Cena

[zł]

Cena

jednost.

[zł/m

2

]

1-Sygietyńskiego

10.01.2008

0

Pośrednie

1

Średni

1

Średni

1

Korzystne

1

I

3

49,19

2

73 000

1 484

2-Moniuszki

15.01.2008

0

Pośrednie

1

Średni

1

Średni

1

Niekorzystne

0

I

3

44,32

2

65 000

1 467

3-Karłowicza

13.02.2008

1

Pośrednie

1

Dobry

2

Średni

1

Niekorzystne

0

II

3

49,67

2

73 000

1 470

4-Moniuszki

06.04.2008

3

Pośrednie

1

Średni

1

Średni

1

Niekorzystne

0

II

3

47,96

2

70 600

1 472

5- Noskowskiego

23.04.2085

3

Pośrednie

1

Dobry

2

Niski

0

Korzystne

1

parter

0

41,64

2

60 000

1 441

6 - Sygietyńskiego

05.06.2008

5

Pośrednie

1

Dobry

2

Średni

1

Korzystne

1

IV

1

50,22

1

73 000

1 454

7-Karłowicza

23.06.2008

5

Pośrednie

1

Dobry

2

Wysoki

2

Niekorzystne

0

I

3

50,21

1

70 000

1 394

8- Karłowicza

05.07.2008

6

Pośrednie

1

2

Średni

1

Niekorzystne

0

II

3

41,17

2

52 000

1 260

9

9 - Moniuszki

12.08.2008

7

Pośrednie

1

Dobry

2

Niski

0

Korzystne

1

I

3

55,03

1

74 000

1 345

10 - Różyckiego

16.08.2008

7

Pośrednie

1

Średni

1

Niski

0

Niekorzystne

0

II

3

42,65

2

53 000

1 243

11 - Kiepury

12.09.2008

8

Pośrednie

1

B. dobry

3

Wysoki

2

Korzystne

1

I

3

49,56

2

79 000

1 594

12 - Moniuszki

14.02.2009

13

Pośrednie

1

Dobry

2

Średni

1

Niekorzystne

0

IV

1

52,17

1

76 000

1 457

WYCENIANA

03/2009

14

Pośrednie

1

Dobry

2

Wysoki

2

Korzystne

1

IV

1

51,3

1

?

?

Analiza rynku nieruchomości

W celu ustalenia ilościowego wpływu czasu na ceny transakcyjne wybrano te lokale, które posiadają identyczne wartości

atrybutów, a różnią się w sposób istotny datą transakcji.

Współczynnik zmiany ceny (B) wyznaczono ze wzoru:

100%

NP

NW

NW

C

C

B

C

t

gdzie: C

NP

- cena nieruchomości później sprzedanej,

C

NW

- cena nieruchomości wcześniej sprzedane

j

t

– różnica jednostek czasu pomiędzy transakcjami nieruchomości o C

NP

i C

NW

Obliczenie współczynnika zmiany cen przypadającego na jednostkę czasu dla zbliżonych par

Lp.

Pary

nieruchomości

C

NW

C

NP

t

B

1.

5-12

1441

1457

10

0,11%

2.

2-4

1467

1472

3

0,12%

3.

7-9

1391

1394

2

0,11%

Wartość średnia

0,11%

Wyznaczony średni współczynnik zmiany cen w czasie wynosi 0,11 % miesięczni, co w przeliczeniu na rok daje 1,3 %.

Wyniki w tabeli 5 potwierdzają, że w analizowanym zbiorze informacji rynkowych o lokalach mieszkalnych, stan rynku na

przestrzeni jednego roku uległ zmianie zaledwie o 1,3 %. Analiza ta dowodzi, że ceny nie muszą być korygowane na datę wyceny

nieruchomości.

Na podstawie cen lokali mieszkalnych zawartych w tabeli 5 zostaną obliczone udziały procentowe („wagi”) poszczególnych

atrybutów w wyjaśnianiu zmienności cen w analizowanej bazie. Z uwagi na brak możliwości wyróżnienia par różniących się tylko

jednym atrybutem, udziały te określono na podstawie współczynników korelacji zupełnej. Wyniki tych obliczeń zamieszczono w

tabeli 6.

Tabela 6. Udziały („wagi”) atrybutów w wyjaśnianiu zmienności cen lokali w bazie

Oznaczenia

Stan

techniczny

Standard i

funkcjonalność

Sąsiedztwo i

otoczenie

Piętro

Powierzchnia

Współczynnik

korelacji zupełnej

i

r

0,29

0,53

0,36

-0,15

0,08

Kwadrat

współczynnika

korelacji zupełnej

2

)

(

i

r

0,08

0,28

0,13

0,02*

0,01*

Suma 0,49

Udziały

procentowe

(„wagi”)

%)

(

i

k

16

57

27

-

-

100 %

* Atrybuty nie uwzględniane w wycenie

Z analizy te wynika, że do wyceny lokalu mieszkalnego powinny być uwzględnione tylko trzy atrybuty: Stan techniczny z

udziałem 16 %, Standard i funkcjonalność z udziałem 57%, oraz Sąsiedztwo i otoczenie z udziałem 27%.

Biorąc pod uwagę charakterystykę analizowanego rynku lokali mieszkalnych, przedstawionych w tabeli 5, ustalono skale

dla wyróżnionych cech lokali.

10

Tabela 7. Cechy rynkowe lokali przyjętych do wyceny

Lp.

Cecha rynkowa

Charakterystyka

Lokal wyceniany

Lokal o najniższej cenie

transakcyjnej (10)

Lokal o najwyższej cenie

transakcyjnej (11)

1

Stan techniczny

budynku

Dobry (2)

Średni (1)

b. dobry (3)

2

Standard lokalu

Wysoki (2)

Niski (0)

Wysoki (2)

3

Sąsiedztwo i

otoczenie

Korzystne (1)

Niekorzystne (0)

Korzystne (1)

4

Usytuowanie lokalu

w budynku

Dobre (2)

b. dobre (3)

b. dobre (3)

5

Powierzchnia lokalu

średnio korzystna (1)

Korzystna (2)

średnio korzystna (1)

Szacowanie rynkowej wartości lokalu

Na podstawie tabeli 5 przyjęto następujące dane do wyceny:

Ustalenie zakresu cen na

podstawie bazy

min

1243

c

max

1594

c

1423

śr

c

Z całej bazy

Ustalenie zakresu

współczynników korygujących

min

0.8735

u

max

1.1202

u

Wszystkie etapy wyceny zostały wykonane według zasad przedstawionych w NI 1, a wyniki tych obliczeń zilustrowano w

tabeli 8 .

Tabela 8 . Wycena nieruchomości lokalowej metodą korygowania ceny średniej

Cechy nieruch.

Udział cechy w

wyjaśnianiu

zmian cen

(waga cechy)

i

k

%

Zakres zmienności

współczynnika

korygującego

max

min

u

k

u

k

i

i

Zakres

zmienności

skal cech

(atrybutów)

max

min

a

a

Cecha nieruch.

wycenianej

i

a

Wartość współczynnika

korygującego dla

wycenianej nieruchomości

i

u

Stan techniczny

16

0,1398

0,1792

1

3

2

0,1595

Standard i

funkcjonalność

57

0.4979

0.6385

0

2

2

0,6385

Sąsiedztwo i

otoczenie

27

0,2358

0,3025

0

1

1

0,3025

Suma

100

0,8735

1.1202

1,1005

2

1

1423 1,1005 1566, 01

/

n

X

śr

i

i

W

C

u

zł m

Wartość rynkowa własnościowego prawa do lokalu mieszkalnego o powierzchni 51,3 m

2

wynosi:

W

G

= 1566,01 zł/m

2

x 51,3 m

2

= 80 336 zł

11

PODEJŚCIE DOCHODOWE

Podejście dochodowe - Metoda inwestycyjna - Technika kapitalizacji prostej

Zgodnie z Rozporządzeniem RM.

§ 7.2. Metodę inwestycyjną stosuje się przy określaniu wartości nieruchomości przynoszących lub mogących przynosić

dochód z

czynszów najmu lub dzierżawy, którego wysokość można ustalić na podstawie analizy kształtowania się stawek rynkowych tych

czynszów. .

§ 9. 1. Przy użyciu techniki kapitalizacji prostej wartość nieruchomości określa się jako iloczyn stałego strumienia dochodu rocznego

możliwego do uzyskania z wycenianej nieruchomości i współczynnika kapitalizacji lub iloraz strumienia stałego dochodu

rocznego i stopy kapitalizacji.

2. Współczynnik kapitalizacji odzwierciedla okres, w którym powinien nastąpić zwrot środków, poniesionych na nabycie

nieruchomości podobnych do

nieruchomości wycenianej, z dochodów możliwych do uzyskania

z

tych

nieruchomości

podobnych.

3. Wysokość współczynnika kapitalizacji i stopę kapitalizacji ustala się na podstawie badania rynku nieruchomości podobnych

do nieruchomości wycenianej

jako wzajemną relację między cenami transakcyjnymi uzyskanymi za nieruchomości

podobne

a dochodami możliwymi do uzyskania z tych nieruchomości.

Zgodnie z NI 2

4.4 Technika kapitalizacji prostej

4.4.1 Technikę kapitalizacji prostej można stosować w przypadku, gdy z przeprowadzonej analizy stanu nieruchomości

wynika, iż zasadnym jest przyjęcie założenia, że dochód przyjmowany do kapitalizacji jest stabilny w

nieskończenie długim okresie czasu. Możliwe zmiany poziomu dochodu wynikające ze zmian na rynku

nieruchomości uwzględnia się w stopie kapitalizacji.

4.4.2 W ramach techniki kapitalizacji prostej wartość rynkową nieruchomości określa się jako iloczyn Dochodu

Operacyjnego Netto ustalonego z uwzględnieniem zasad opisanych w rozdziałach 4.1 i 4.2 niniejszej noty i

odpowiedniego współczynnika kapitalizacji lub jako iloraz wyżej opisanego dochodu i odpowiedniej stopy

kapitalizacji.

Wartość rynkową nieruchomości określoną w technice kapitalizacji prostej wyznacza wzór:

R

1

DON

W

R

lub

K

R

W

DON

W

gdzie:

W

R

- wartość rynkowa nieruchomości,

DON - dochód operacyjny netto przyjmowany do kapitalizacji,

R - stopa kapitalizacji,

W

K

- współczynnik kapitalizacji.

4.4.3 Preferowanym sposobem określania stopy kapitalizacji jest obliczenie jej jako ilorazu dochodu operacyjnego netto,

możliwego do uzyskania na rynku i rynkowej ceny nieruchomości.

4.4.4 Przyjęta do obliczeń stopa kapitalizacji powinna uwzględniać w szczególności różnicę w poziomie ryzyka

pomiędzy nieruchomością wycenianą a nieruchomościami stanowiącymi przedmiot analizy stóp kapitalizacji.

Podstawowymi czynnikami ryzyka, wpływającymi na poziom stopy kapitalizacji, są między innymi: lokalizacja,

stan techniczny, standard użytkowy, wiarygodność najemców, warunki zawartych umów najmu w wycenianej

nieruchomości, wielkość budynków i ich funkcje, ochrona konserwatorska. Przyjęty w wycenie poziom stopy

kapitalizacji powinien

uwzględnić ryzyko dotyczące zmienności dochodu z wycenianej nieruchomości.

Baza sprzedanych lokali biurowych do analizy rynku

Do analizy rynku wybrano lokale biurowe, usytuowane w obrębie wycenianego lokalu. Podobieństwo wybranych lokali do

lokalu wycenianego zostało sformułowane za pomocą 8 atrybutów. Informacje o datach transakcji i atrybutach (cechach) tych lokali

przedstawiono w tabeli 1.

Tabela 1. Baza z transakcji lokali biurowych do analizy rynku

Nr

lokalu

1

CZAS

Data

i

t

KOMUNI-

KACJA

LOKALI-

ZACJA

OTOCZE-

NIE

MODA

STAN-

DARD

POWIERZ-

CHNIA

CENA

]

/

[

2

m

zł

1

03/06 0

2

1

2

3

2

34

4500

2

03/06 0

2

2

2

3

2

28

5000

3

04/06 1

2

1

1

1

2

34

4000

4

05/06 2

2

1

1

1

0

38

3500

5

06/06 3

2

1

2

3

2

26

4900

6

06/06 3

2

1

2

3

1

30

3800

12

7

06/06 3

2

2

1

3

2

42

4000

Wycen.

07/06 4

2

2

2

3

1

28

?

W oparciu o jednostkowe ceny analizowanych lokali biurowych można określić charakterystyczne (globalne)

parametry dla tego rynku, czyli wartość przeciętną jednostkowej ceny lokalu, współczynnik rozproszenia cen na rynku. Realizując

odpowiednie wzory otrzymano:

2

ˆ 4242.86

/

c

zł m

2

526.06

/

n

zł m

526

0.12

4243

Wyżej obliczone wartości pozwalają sformułować wniosek, że średnia cena jednostkowa na datę 15 lipca 2006 roku dla biurowych

lokali podobnych do wycenianego jest na poziomie 4243 zł/m

2

,

z rozproszeniem

2

526

/

zł m . Współczynnik rozproszenia

analizowanych cen na rynku, na poziomie

0.12

dowodzi, że określona wartość przeciętna może stanowić reprezentatywną cenę

jednostkową na analizowanym rynku. (

0.25

).

Baza wynajmowanych lokali biurowych do analizy rynku

Do analizy czynszów (dochodów netto) uzyskiwanych za wynajem lokali biurowych, zebrano informacje z dzielnicy, w

której usytuowany jest wyceniany lokal. Wszystkie zebrane informacje są zawarte w tabeli 2.

Tabela 2. Zbiór informacji o wynajmowanych lokalach biurowych

Nr lokalu

Komuni-

kacji

Lokaliza-

cja

Otoczenie

Moda

Standard

Powierzchn

ia użytkowa

[

2

m

]

Stawki czynszu

miesięcznego

[zł]

Roczny dochód

operacyjny

netto -

jednostkowy

2

/ m

zł

i

d

1

2

2

2

3

2

26

850

392

2

2

1

2

3

2

32

880

330

3

2

1

1

3

1

24

550

275

4

1

2

2

3

2

21

520

297

5

1

1

1

3

1

34

600

212

6

2

1

2

1

2

34

700

247

7

1

1

1

3

2

22

500

273

8

2

2

2

3

2

32

900

337

9

2

2

2

3

1

24

800

400

Wyceniany

2

2

2

3

1

28

Na podstawie zebranych informacji można określić charakterystyczne parametry rynku czynszowego, czyli wartość przeciętną

jednostkowego dochodu netto oraz jego rozproszenie wokół wartości przeciętnej. Zatem

2

ˆ 307 /

d

zł m

rok

2

60

/

n

zł m

rok

,

60

0.19

307

Określenie współczynnika kapitalizacji prostej

Najbardziej prawdopodobna wartość współczynnika kapitalizacji prostej stanowi iloraz:

ˆ

4243

13.82

ˆ

307

KP

c

w

d

Prognozowanie operacyjnego dochodu netto dla wycenianego lokalu biurowego

W przypadku wycenianego lokalu dochód operacyjny netto określono jako roczny dochód z czynszu w formie efektywnej.

Prognoza zostanie wykonana na podstawie najbardziej podobnych do wycenianego lokalu, a są to lokale o numerach 1,8 i 9. Średnia

arytmetyczna z rocznych dochodów operacyjnych netto – jednostkowych, dla tych lokali, wynosi 376,33 zł/m

2

x rok.

Do wyceny przyjęto następującą wartość jednostkowego operacyjnego dochodu netto:

2

376

/

d

zł m

rok

Szacowanie wartości rynkowej lokalu biurowego

Na podstawie współczynnika kapitalizacji prostej

13.82

KP

w

i prognozowanego dochodu

2

376

/

d

zł m

rok

wynika, że

jednostkowa wartość rynkowa wycenianego lokalu użytkowego wynosi:

2

13.82 376

5196.32

/

j

W

zł m ,

co po uwzględnieniu 28 m

2

powierzchni lokalu, otrzymujemy wartość rynkową:

145 497

W

zł

.

Podejście dochodowe - Metoda inwestycyjna - Technika dyskontowania strumieni dochodów

Zgodnie z Rozporządzeniem RM

§ 10. 1. Przy użyciu techniki dyskontowania strumieni dochodów wartość nieruchomości określa się jako sumę zdyskontowanych

strumieni zmiennych dochodów przewidywanych do uzyskania z nieruchomości wycenianej w poszczególnych latach

przyjętego okresu prognozy, powiększoną o zdyskontowaną wartość rezydualną nieruchomości. Wartość rezydualna

przedstawia wartość nieruchomości po upływie ostatniego roku okresu prognozy przyjętego do dyskontowania strumieni

dochodów.

13

2. Liczba lat okresu prognozy, o którym mowa w ust. 1, jest zależna od przewidywanego okresu, w którym dochody z

wycenianej nieruchomości będą ulegały zmianie.

3. Dyskontowania dokonuje się na dzień określenia wartości nieruchomości przy użyciu stopy dyskontowej. Stopa dyskontowa

powinna uwzględniać stopę zwrotu wymaganą przez nabywców nieruchomości podobnych do nieruchomości wycenianej,

przy uwzględnieniu stopnia ryzyka inwestowania w wycenianą nieruchomość.

Zgodnie z NI 2

4.3 Technika dyskontowania strumieni dochodów

4.3.1 Technikę dyskontowania strumieni dochodów stosuje się do określania wartości rynkowej nieruchomości, dla

której w pewnym okresie, zwanym okresem prognozy, zakłada się zmienny poziom strumieni dochodów, a

założenie o zmienności dochodów wynika z prowadzonych lub planowanych działań na nieruchomości, bądź

umów obciążających nieruchomość. Oznacza to, że zmienność poziomu strumieni dochodu nie wynika z

przewidywanych w przyszłości zmian zachodzących na rynku i w otoczeniu nieruchomości.

4.3.2 W ramach tej techniki wartość nieruchomości równa jest sumie zdyskontowanych strumieni dochodów z

nieruchomości występujących w każdym z okresów objętych prognozą powiększoną o zdyskontowaną wartość

rezydualną nieruchomości (RV.) Długość okresu prognozy wyznacza liczba lat, w których przewidywane dochody

są zmienne.

4.3.3 Wartość rezydualna wyznaczona jest jako wartość nieruchomości na koniec okresu prognozy. Dla określania

wartości prawa własności nieruchomości przyjmuje się nieskończenie długi okres osiągania dochodu. W

szczególnych sytuacjach, uzasadnionych stanem nieruchomości, przy szacowaniu wartości rezydualnej można nie

przyjmować założenia nieskończenie długiego okresu osiągania dochodu.

4.3.4 W technice dyskontowanych strumieni dochodów wartość nieruchomości obliczana jest według wzoru:

n

n

n

n

2

2

1

1

R

r

1

1

RV

r

1

1

DON

KK

r

1

1

DON

r

1

1

DON

W

gdzie:

W

R

- wartość rynkowa nieruchomości ,

DON

1-n

- oznacza dochód operacyjny netto w poszczególnych latach prognozy,

r - stopa dyskontowa,

RV - wartość rezydualna.

4.3.5 Dyskontowania dokonuje się na dzień określenia wartości nieruchomości przy użyciu stopy dyskontowej (r).

4.3.6 Stopę dyskontową wyznaczyć można poprzez korektę rynkowych stóp kapitalizacji ze względu na spodziewany

wzrost dochodów (czynszów) i (lub) cen nieruchomości. W przypadku wzrostu spodziewanych dochodów i

wartości rezydualnej nieruchomości stopa dyskontowa będzie wyższa od stopy kapitalizacji używanej w technice

kapitalizacji prostej.

4.3.7 Przy wyznaczaniu poziomu stopy dyskontowej bierze się pod uwagę różnice w poziomie ryzyka osiągania

dochodów z nieruchomości będącej przedmiotem wyceny oraz nieruchomości dla których wyznaczono

odpowiednie stopy dyskontowe. Podstawowymi czynnikami wpływającymi na poziom ryzyka są między innymi:

lokalizacja, stan techniczny, standard użytkowy, wiarygodność najemców, warunki zawartych umów najmu,

wielkość i rodzaj funkcji budynku, ochrona konserwatorska.. Czynniki te uwzględnia się w przyjętym poziomie

stopy dyskontowej.

4.3.8 W przypadku, gdy na analizowanym rynku nieruchomości brak jest wystarczających danych rynkowych, stopę

dyskontową ustala się na podstawie stóp dyskontowych z długoterminowych inwestycji charakteryzujących się

porównywalnym ryzykiem. Należy przy tym zaznaczyć, iż określenie stopy dyskontowej w oparciu o wyniki

analizy poziomu stóp zwrotu z wolnych od ryzyka inwestycji na rynku kapitałowym nie oznacza, iż pomiędzy

stopami zwrotu na rynku kapitałowym oraz na rynku nieruchomości występuje korelacja. Przyjęcie jako

podstawy wyznaczenia stopy dyskontowej stopy zwrotu z inwestycji wolnych od ryzyka oznacza jedynie, że

poziom wymaganych stóp zwrotu na rynku nieruchomości powinien w długim okresie czasu być wyższy od

poziomu stóp zwrotu z inwestycji wolnych od ryzyka o poziom wymaganej premii za wyższe ryzyko inwestowania

na rynku nieruchomości i w wycenianą nieruchomość.

4.3.9 Przyjęty do określania wartości rynkowej poziom stopy dyskontowej odzwierciedla, podobnie jak dochody, jej

poziom w ujęciu realnym a nie nominalnym.

Założenia do wyceny nieruchomości

Na podstawie wykonanej analizy rynku można rozważać następujące wielkości:

-

jednostkowe ceny ofertowe, dla lokali podobnych do lokalu wycenianego, mogą zawierać się w przedziale:

2

(4243 526)

/

c

zł m

-

jednostkowy operacyjny dochód netto, ustalony w oparciu ogólną analizę rynku, powinien być prognozowany w przedziale:

2

(307 60)

/

d

zł m

rok

Określenie stopy dyskonta (dyskontowej) dla lokali biurowych

14

Prognozowana stopa dyskonta

d

r

i prognozowany współczynnik dyskonta

q

, wyrażą się następującymi wzorami:

(1

)

d

CF

d

r

s

c

d

lub

1

1

d

q

r

gdzie: znak (+) gdy strumienie pieniężne są rosnące, znak (-) gdy strumienie pieniężne są

malejące

Jeżeli nie ma dodatkowych informacji dotyczących efektywności inwestowania w lokale biurowe, to wartość współczynnika

ryzyka inwestycyjnego

CF

s

powinna być przyjmowana w granicach pojedynczej wartość współczynnika (

) rozproszenia czynszów

na analizowanym rynku. W przypadku wycenianego lokalu biurowego będzie przyjęta pojedyncza wartość współczynnika

, czyli

0.19

CF

s

Na podstawie ustalonej wartości współczynnika ryzyka inwestycyjnego, dla prognozowanych strumieni pieniężnych w

sposób rosnący po modernizacji lokalu, obliczono wartość stopy dyskonta oraz współczynnika dyskonta dla czynszów lokali

biurowych, czyli

307

(1 0.19)

0.078 1,19

0.093

4243 307

d

r

,

1

0.915

1 0.093

q

Wartości tych parametrów są wyznaczone przy uwzględnieniu współczynnik ryzyka inwestycyjnego, zatem mogą być wykorzystane

do wyceny analizowanego lokalu biurowego.

Prognozowanie wartości strumieni dochodów dla wycenianego lokalu biurowego

Z uwagi na okoliczność, że stan funkcjonalny wycenianego lokalu biurowego jest niski, więc przewiduje się w 4 roku

prognozy strumieni dochodów jego modernizację. Koszty modernizacji ustalone na podstawie stawek robót remontowych będą na

poziomie 7 000 zł. W oparciu o wyniki analizy rynku nieruchomości, wyrażone zakresem

2

(307 60)

/

d

zł m

rok , jednostkowe

dochody operacyjne netto będą prognozowane w tym przedziale, na okres pięciu lat, ale na koniec każdego roku. Do wyceny

przyjęto następujące wartości jednostkowych dochodów operacyjnych netto:

2

2

2

2

2

1

2

3

4

5

307

/

,

307

/

,

300

/

,

300

/

,

300

/

Don

zł m

rok Don

zł m

rok Don

zł m

rok Don

zł m

rok Don

zł m

rok .

Po przemnożeniu jednostkowe dochody operacyjne netto przez powierzchnię S = 28 m2 lokalu i uwzględnieniu nakładów w

wysokości 7 000 zł na modernizację lokalu, oraz wzrost dochodów po modernizacji lokalu o 15 %, otrzymano następujące strumienie

dochodów:

1

2

3

4

5

8596

/

,

8596

/

,

8400

/

,

(8400 7000)

1400

/

,

1,15 8400

9660

/

SD

zł rok SD

zł rok SD

zł rok SD

zł rok SD

zł rok

Prognozowanie wartości rezydualnej dla wycenianego lokalu biurowego

Wartość rezydualna wyznaczona jest jako wartość nieruchomości na koniec okresu prognozy. Dla określania wartości prawa

własności nieruchomości przyjmuje się nieskończenie długi okres osiągania dochodu.

Po okresie szczegółowej prognozy strumieni pieniężnych, analizowany lokal biurowy będzie generował dochody na poziomie

ostatniego roku prognozy, przez okres co najmniej 50 lat. Dla takich założeń zdyskontowana wartość tych dochodów stanowi sumę,

wyrażoną następującym wzorem:

5

9660

103871

0.093

n

d

d

Cf

Cf

RV

zł

r

r

Szacowanie wartości rynkowej lokalu biurowego

Po uwzględnieniu powyższych wartości, wzór dla jednostkowych wartości lokalu wyraża się formułą:

1

5

5

1

5

........

W

SD q

SD q

RV q

.

Po wstawieniu ustalonej wartości współczynnika dyskonta oraz prognozowanych wartości strumieni pieniężnych otrzymano

następującą zależność:

2

3

4

5

5

8596 0.915 8596 0.915

8400 0.915

1400 0.915

9660 0.915

103 871 0.915

W

,

95 293

W

zł

15

Podejście mieszane

§ 15. W podejściu mieszanym stosuje się metodę pozostałościową, metodę kosztów likwidacji albo metodę wskaźników szacunkowych

gruntów.

§ 16.

1. Metodę pozostałościową stosuje się do określenia wartości rynkowej, jeżeli na nieruchomości mają być prowadzone roboty budowlane

polegające na budowie, odbudowie, rozbudowie, nadbudowie, przebudowie, montażu lub remoncie obiektu budowlanego.

2. Wartość, o której mowa w ust. 1, określa się jako różnicę wartości nieruchomości po wykonaniu robót wymienionych w ust. 1 oraz

wartości przeciętnych kosztów tych robót, z uwzględnieniem zysków inwestora uzyskiwanych na rynku nieruchomości podobnych.

3. Metodę pozostałościową można zastosować, jeżeli łącznie zostaną spełnione warunki:

1) istniejące uwarunkowania nie pozwalają na zastosowanie podejścia porównawczego lub dochodowego;

2) znany jest rodzaj i zakres robót, o których mowa w ust. 1;

3) w przyjętych do tej metody elementach odpowiednich podejść uwzględnia się dane odwzorowujące stan rynku.

4. Zastosowanie metody pozostałościowej do określenia wartości rynkowej wymaga szczegółowego uzasadnienia w operacie

szacunkowym.

Przykład wyceny metoda pozostałościową

Przedmiotem wyceny jest pawilon handlowy o powierzchni użytkowej 190 m

2

, który podlega modernizacji (wymiana

pokrycia dachowego, wybudowanie nowych ścianek działowych, wymiana podłóg, malowanie i sprzątanie). Koszt modernizacji,

obejmujący przeciętny koszty robót przebudowy i zysk inwestora, oszacowano na poziomie 180 000 zł. Na podstawie analizy

rynkowej stawki czynszowej netto ustalono, że pawilon po modernizacji może generować miesięczne dochody netto na poziomie

4 750 zł, co w przeliczeniu na 12 miesięcy wynosi 57 000 zł/rok.

Przyjmując z analizy rynku stopę kapitalizacji prostej dla dochodów netto na poziomie R = 11%, wartość rynkowa

pawilonu po modernizacji będzie na poziomie: WR

po moder

= D/R = 57 000 / 0,11 = 518 182 zł.

Wartość rynkowa pawilonu w stanie przed modernizacją wynosi: WR = 518182-180000= 338 182 zł.

§ 17. 1. Wartość nieruchomości określona metodą kosztów likwidacji jest równa kosztowi nabycia gruntu, o którym mowa w § 21 ust. 1 (podejście

kosztowe), pomniejszonemu o koszty likwidacji części składowych tego gruntu.

2. Koszty likwidacji części składowych gruntu ustala się przy użyciu technik, o których mowa w § 23 (podejście kosztowe).

3. Wartość nieruchomości, o której mowa w ust. 1, powiększa się o wartość materiałów pozostałych po rozbiórce, jeżeli istnieje możliwość

ich odzyskania.

4. Metodę kosztów likwidacji stosuje się, jeżeli części składowe gruntu są przeznaczone do rozbiórki.

5. Zastosowanie metody kosztów likwidacji do określenia wartości rynkowej nieruchomości wymaga szczegółowego uzasadnienia w

operacie szacunkowym.

Ze względu na to, że obecnie na ogół nie wykorzystuje się materiałów porozbiórkowych, i biorąc pod uwagę, że części składowe

nieruchomości wycenianej są wykonane z materiałów rzadko obecnie stosowanych, wartość nieruchomości określana tą metodą będzie

równa wartości gruntu, który pozostanie po rozbiórce, pomniejszonej o koszty robót rozbiórkowych.

N

1

(1

)

100

n

ZMi

G

Mi

RO

i

S

W

W

W

K

gdzie :

i

Jmi

i

V

C

Y

W

M

Przy założeniu, że stopień odzysku materiałów porozbiórkowych V

i

= 0, stąd wartość

0

)

100

1

(

1

ZMi

n

i

Mi

S

W

Przy powyższych założeniach wartość nieruchomości gruntowej zabudowanej obiektami przeznaczonymi do rozbiórki metodą kosztów

likwidacji określa się następującą formułę :

W

N

= W

G

– K

RO

gdzie:

W

G

– koszt nabycia gruntu tj. wartość rynkowa gruntu o analogicznych cechach określona podejściem porównawczym

K

RO

– koszty robót rozbiórkowych części składowych gruntu

§ 18. 1. Przy określaniu wartości nieruchomości przeznaczonych na cele rolne lub leśne, w przypadku braku transakcji rynkowych, stosuje się

metodę wskaźników szacunkowych gruntów.

2. Przy stosowaniu metody, o której mowa w ust. 1, wartość gruntu określa się jako iloczyn wskaźnika szacunkowego 1 ha gruntu i ceny 1

decytony ziarna

żyta albo ceny 1 m³ drewna.

3. Cenę ziarna żyta przyjmuje się z rynku lokalnego. Cenę drewna, skorygowaną o koszty jego pozyskania i przemieszczenia do miejsca

odbioru transportem mechanicznym, przyjmuje się z rynku lokalnego albo nadleśnictwa właściwego dla miejsca położenia

nieruchomości lub nadleśnictw sąsiednich. Cenę drewna przyjmuje się jako średnią ważoną z uwzględnieniem rodzaju sortymentów

sprzedawanego drewna.

4. Klasy gruntów przyjmuje się według

danych z katastru nieruchomości, a przy określaniu typów siedliskowych lasów wykorzystuje się

dane z planów urządzenia lasów. Okręg podatkowy przyjmuje się według przepisów o podatku rolnym.

5. Wskaźniki szacunkowe gruntów, w zależności od klasy gruntu lub grupy typu siedliskowego lasu i okręgu podatkowego, określa załącznik

do rozporządzenia.

16

WSKAŹNIKI SZACUNKOWE GRUNTÓW

1. Wskaźniki szacunkowe gruntów ornych oraz łąk i pastwisk trwałych:

1) dla gruntu ornego:

Okręg

Wskaźniki szacunkowe w decytonach ziarna żyta z 1 ha gruntów ornych

podatkowy

klasy gruntów:

I

II

IIIa

IIIb

IVa

IVb

V

VI

VIz

I

145

132

118

100

80

60

35

15

8

II

126

115

103

86

70

52

30

12

5

III

110

100

90

75

60

45

25

10

1

IV

94

85

76

64

50

38

20

6

1

2) dla łąk trwałych i pastwisk trwałych:

Okręg

Wskaźniki szacunkowe w decytonach ziarna żyta z 1 ha łąk i pastwisk

podatkowy

klasy gruntów:

I

II

III

IV

V

VI

VIz

I

145

118

93

67

35

13

5

II

126

103

80

58

30

10

3

III

110

90

70

50

25

8

1

IV

94

76

60

43

20

5

1

2. Dla gruntów stanowiących sady wskaźnik szacunkowy ustala się jak dla klasy gruntu, na którym został założony sad.

3. Dla gruntów rolnych zabudowanych wskaźnik szacunkowy ustala się jak dla klasy I gruntu ornego.

4. Dla gruntów pod wodami stanowiącymi jeziora i inne zbiorniki niż stawy rybackie wskaźnik szacunkowy ustala się:

1) jeżeli grunty są klasyfikowane - jak dla danej klasy gruntu;

2) jeżeli grunty nie są klasyfikowane - jak dla klasy IV łąk i pastwisk trwałych.

5. Dla gruntów pod stawami rybackimi wskaźnik szacunkowy ustala się:

1) jeżeli grunty są klasyfikowane - jak dla danej klasy gruntu;

2) jeżeli grunty nie są klasyfikowane - jak dla klasy I łąk i pastwisk trwałych.

6. Dla gruntów stanowiących zadrzewienia śródpolne wskaźnik szacunkowy ustala się:

1) jeżeli grunty są klasyfikowane - w wysokości 50 % wskaźnika szacunkowego ustalonego dla odpowiedniej klasy gruntu ornego, z

tym że dla klasy III i IV przyjmuje się wskaźniki gruntu ornego klasy IIIb i IVb;

2) jeżeli grunty nie są klasyfikowane - jak dla klasy VI gruntu ornego.

Zgodnie ze Standardem V.6. Wartość gruntu zadrzewionego i zakrzewionego przy zastosowaniu podejścia mieszanego i metody

wskaźników szacunkowych gruntu, określa się stosując wzór:

)

...

...

1

(

1

1

,

n

i

q

n

i

sz

G

v

v

v

C

P

N

W

j

i

gdzie:

j

i

sz

N

,

– wskaźnik szacunkowy wyrażony w decytonach ziarna żyta dla 1 ha gruntu ornego dla i-tej klasy bonitacyjnej i

obiektu położonego w j-tym okręgu podatkowym; wskaźnik szacunkowy ustala się, przyjmując 50% wskaźnika dla gruntu ornego w

klasie bonitacyjnej przyjętej dla tych gruntów, z tym że dla klasy III i klasy IV stosuje się odpowiednio wskaźniki szacunkowe gruntu

ornego dla klas IIIb i IVb,

P – powierzchnia nieruchomości zadrzewionej i zakrzewionej w i-tej, klasie bonitacyjnej.

C

q

– cena jednej decytony ziarna żyta, ustalona z rynku lokalnego dla miejsca położenia nieruchomości,

v

i

– współczynniki korekcyjne wynikające z wymienionych w

§ 19.

innych cech nieruchomości niż klasa bonitacyjna i

położenie w okręgu podatkowym, mające wpływ na wartość gruntu. Współczynniki korekcyjne „v

i

” ustala rzeczoznawca majątkowy.

Mogą one przyjmować wartości określone w tabeli nr 2 komentarza do Standardu V.6.

7. Wskaźniki szacunkowe gruntów stanowiących lasy:

Okręg

Wskaźniki szacunkowe w m

3

drewna z 1 ha gruntów stanowiących lasy

podatkowy

grupy typów siedliskowych lasów

1

2

3

4

5

I

31

26

23

14

9

II

29

24

21

13

8

III

26

22

19

12

7

IV

23

19

17

11

6

17

Grupy typów siedliskowych lasów tworzą:

Grupa Typy siedliskowe lasów

1

Lasy: świeży, wilgotny, łęgowy, łęgowy wyżynny, łęgowy górski wilgotny, ols jesionowy, ols jesionowy wyżynny,

ols jesionowy górski, wyżynny świeży, wyżynny wilgotny, górski świeży, górski wilgotny, ols górski, górski,

wyżynny

2

Lasy mieszane: świeży, wilgotny, bagienny, wyżynny świeży, wyżynny wilgotny, górski świeży, górski wilgotny, ols

3

Bory mieszane: świeży, wilgotny, bagienny, wyżynny świeży, wyżynny wilgotny, górski świeży, górski wilgotny,

górski bagienny

4

Bory: świeży, wilgotny, górski świeży, górski wilgotny, górski bagienny, wysokogórski świeży, wysokogórski

wilgotny, wysokogórski bagienny

5

Bory: suchy, bagienny

Wartość gruntu leśnego przy zastosowaniu podejścia mieszanego i metody wskaźników szacunkowych gruntu, określa się stosując

wzór:

n

W

gL

= (N

Szi,j

∙ P

i

) ∙ C

1m

3

dr

(1 + v

1

+ v

2

+ ...+ v

n

)

i=1

gdzie:

N

Szi,j

– wskaźnik szacunkowy dla i-tej grupy typu siedliskowego lasów oraz j-tego okręgu podatkowego,

P

i

– powierzchnia nieruchomości leśnej w i-tej grupie typu siedliskowego,

C

1m

3

dr

– cena 1 metra sześciennego drewna, ustalona zgodnie z następującymi zasadami Cenę drewna skorygowaną o

koszty pozyskania i zrywki przyjmuje się odpowiednio z rynku lokalnego lub nadleśnictwa właściwego dla miejsca położenia

nieruchomości oraz nadleśnictw sąsiednich. Cenę drewna przyjmuje się jako średnią ważoną z ostatnich 3 lat z uwzględnieniem

rodzaju sortymentów sprzedawanego drewna.

v

1

, v

2

, ... , v

n

– współczynniki korekcyjne wynikające z wymienionych w

§ 19.

cech nieruchomości leśnych; współczynniki

korekcyjne „v

i

” ustala rzeczoznawca i mogą przyjmować wartości określone w tabeli nr 1 komentarza do standardu V.6.

§ 19. Przy stosowaniu metody wskaźników szacunkowych gruntów uwzględnia się następujące poszczególne cechy:

1) w odniesieniu do nieruchomości przeznaczonych na cele rolne - położenie w stosunku do głównych dróg, jakość dróg dojazdowych,

zagrożenie erozją, trudność uprawy, kulturę rolną, wielkość zanieczyszczeń środowiska, strukturę użytków gruntowych, występowanie

urządzeń melioracyjnych, występowanie infrastruktury utrudniającej agrotechnikę;

2) w odniesieniu do nieruchomości przeznaczonych na cele leśne – stopień degradacji siedliska leśnego, szkodliwe oddziaływanie

przemysłu na drzewostan, masowe występowanie szkodników, położenie w stosunku do siedlisk i głównych dróg, możliwość przemieszczenia drewna

do miejsca odbioru transportem mechanicznym, jakość dróg dojazdowych, rodzaje gruntów przyległych, walory rekreacyjne.

Przykłady liczbowe wyceny gruntu ornego, gruntu zadrzewionego i zakrzewionego oraz gruntu leśnego

Przykład 1. Określić wartość nieruchomości rolnej przy zastosowaniu podejścia mieszanego i metody wskaźników

szacunkowych gruntu, która składa się:

R IIIb – 2,4560 ha

RIVa – 3,8750 ha,

C

dt

= 65 zł/dt żyta

Cechy dla których określa się współczynniki korygujące

Cecha nieruchomości rolnej

Współczynnik

korygujący

położenie w stosunku do głównych dróg

jakość dróg dojazdowych

zagrożenie erozją

trudność upraw

kulturę rolną

wielkość zanieczyszczeń środowiska

strukturę użytków gruntowych

występowanie urządzeń melioracyjnych

Przykład 2. Określić wartość gruntów zadrzewionych i zakrzewionych przy zastosowaniu podejścia mieszanego i metody

wskaźników szacunkowych gruntu, dla następujących powierzchni:

Lz IV – 4,2360 ha

Lz V – 2,4250 ha

C

dt

= 65 zł/dt żyta

18

Tabl. 2. Skale ocen cech gruntów zadrzewionych i zakrzewionych oraz wynikających z tych cech współczynników korekcyjnych.

Numer

Cechy rynkowe

Ocena

Współczynniki korekcyjne

1

Możliwość przeprowadzenia zrywki (warunki)

bardzo dobre

+ 0,2

dobre

+ 0,1

średnie

0,0

trudne

- 0,1

bardzo trudne

- 0,2

2

Dostępność i związana z tym możliwość transportu drewna (warunki dojazdu)

droga utwardzona

+ 0,1

droga gruntowa

0,0

brak dojazdu

- 0,1

3

Walory rekreacyjne

bardzo duża przydatność

0,1

duża przydatność

0,05

mała przydatność

0,0

nieprzydatne

- 0,05

Przykład 3. Określić wartość gruntów leśnych przy zastosowaniu podejścia mieszanego i metody wskaźników

szacunkowych gruntu, dla następujących powierzchni:

Typ siedliskowy 2 – 3,7360 ha

Typ siedliskowy 3 – 5,8750 ha,

C

drewna

= 270 zł/m

3

Tabl. 1. Skale ocen cech nieruchomości (działek) leśnych oraz wynikających z tych cech wysokości współczynników korekcyjnych.

Nr

cech

Cechy rynkowe

Ocena

Współczynniki

korekcyjne v

i

1.

Stopień degradacji siedliska

Leśnego

- bardzo dobry

- dobry

- częściowo

zdegradowane

- znacznie

zdegradowane

0,1

0,05

- 0,05

- 0,1

2.

Położenie nieruchomości w strefie szkodliwego

oddziaływania przemysłu na drzewostany (czynniki

o charakterze abiotycznym)

- nie występuje

- uszkodzenia słabe

- uszkodzenia średnie

- uszkodzenia silne

0,2

0,05

- 0,1

- 0,2

3.

Położenie nieruchomości w obszarach zagrożonych

masowym występowaniem szkodników pierwotnych

nie występuje

występuje

+0,05

- 0,05

4.

Położenie nieruchomości w obszarach zagrożonych

lub opanowanych przez szkodniki wtórne

nie występuje

występuje

+0,05

- 0,05

5.

Położenie nieruchomości w odniesieniu do drogi

głównej lub działki siedliskowej

bardzo dobre

dobre

słabe

+0,1

+0,05

- 0,1

6.

Możliwości przeprowadzenia zrywki (warunki)

bardzo dobre

dobre

średnie

trudne

b. trudne

0,2

0,1

0

- 0,1

- 0,2

7.

Jakość drogi dojazdowej

bardzo dobra

dobra

niska

+0,1

+0,05

- 0,05

8.

Sąsiedztwo użytków przyległych

bardzo korzystne

korzystne

przeciętne

niekorzystne

+0,05

0,00

- 0,05

- 0,1

9.

Walory rekreacyjne nieruchomości

bardzo dużej

przydatności

0,1

19

duża przydatność

0,05

mała przydatność

0,00

nieprzydatne

- 0,05

20

Podejście kosztowe

§ 20. W podejściu kosztowym stosuje się metodę kosztów odtworzenia i metodę kosztów zastąpienia.

§ 21. 1. Przy określaniu wartości odtworzeniowej nieruchomości za koszt nabycia gruntu, o którym mowa w art. 153 ust. 3 ustawy,

przyjmuje się wartość rynkową gruntu o takich samych cechach.

2. 2. Za koszt odtworzenia części składowych gruntu, o którym mowa w art.153 ust. 3 ustawy, przyjmuje się kwotę równą

kosztom ich odtworzenia lub kosztom ich zastąpienia, pomniejszoną o wartość zużycia tych części składowych.