„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Barbara Arciszewska

Zarządzanie gospodarstwem rolnym 321[01].Z4.04

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Danuta Bławat

dr inż. Ludwika Maria Felińska

Opracowanie redakcyjne:

mgr inż. Maria Majewska

Konsultacja:

mgr Rafał Rzepkowski

Poradnik stanowi obudowę dydaktyczn

ą

programu jednostki modułowej 321[01].Z4.04,

„Zarz

ą

dzanie gospodarstwem rolnym”, zawartego w modułowym programie nauczania dla

zawodu: technik hodowca koni.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Gospodarstwo rolnicze i jego otoczenie

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

11

4.1.3. Ćwiczenia

12

4.1.4. Sprawdzian postępów

4.2. Warunki i czynniki produkcji rolniczej

4.2.1. Materiał nauczania

4.2.2. Pytania sprawdzające

4.2.3. Ćwiczenia

4.2.4. Sprawdzian postępów

13

14

14

20

20

23

4.3. Zasady i systemy kierowania w gospodarstwie rolnym

24

4.3.1. Materiał nauczania

24

4.3.2. Pytania sprawdzające

29

4.3.3. Ćwiczenia

29

4.3.4. Sprawdzian postępów

30

4.4. Rachunkowość rolna

31

4.4.1. Materiał nauczania

31

4.4.2. Pytania sprawdzające

36

4.4.3. Ćwiczenia

36

4.4.4. Sprawdzian postępów

38

4.5. Dokumenty i dowody księgowe

39

4.5.1. Materiał nauczania

39

4.5.2. Pytania sprawdzające

44

4.5.3. Ćwiczenia

44

4.5.4. Sprawdzian postępów

45

4.6. Planowanie w gospodarstwie rolnym

4.6.1. Materiał nauczania

4.6.2. Pytania sprawdzające

4.6.3. Ćwiczenia

4.6.4. Sprawdzian postępów

5. Sprawdzian osiągnięć

6. Literatura

46

46

49

49

51

52

57

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w poznaniu podstawowych celów i instrumentów

niezbędnych w zarządzaniu gospodarstwem rolnym.

W poradniku zamieszczono:

−

wymagania wstępne, czyli wykaz umiejętności jakie powinieneś się mieć ukształtowane,

abyś bez problemów mógł korzystać z poradnika,

−

cele kształcenia, czyli wykaz umiejętności, jakie ukształtujesz pracując z poradnikiem,

−

materiał nauczania, zawiera wiadomości teoretyczne niezbędne do opanowania treści

jednostki modułowej. Podzielono go na sześć rozdziałów, ściśle ze sobą powiązanych

i realizowanych w logicznej kolejności,

−

zestawy pytań, które pomogą Ci sprawdzić poziom opanowania niezbędnej wiedzy do

prowadzenia działalności marketingowej związanej chowem i użytkowaniem koni,

−

ć

wiczenia, które mają na celu ukształtowanie umiejętności praktycznych,

−

sprawdzian postępów, czyli przykładowy zestaw zadań i pytań, dzięki któremu

sprawdzisz czy nabyłeś niezbędną wiedzę i umiejętności z zakresu tej jednostki

modułowej,

−

sprawdzian osiągnięć – zestaw zadań, dzięki któremu sprawdzisz poziom opanowania

wiedzy i umiejętności z zakresu tej jednostki modułowej.

−

wykaz literatury, z jakiej możesz korzystać podczas nauki.

Jeżeli masz trudności ze zrozumieniem tematu lub ćwiczenia, to poproś nauczyciela

o wyjaśnienie i ewentualne sprawdzenie, czy dobrze wykonujesz daną czynność.

Bezpieczeństwo i higiena pracy

W czasie pobytu w pracowni musisz przestrzegać regulaminów, przepisów

bezpieczeństwa i higieny pracy oraz instrukcji przeciwpożarowych, wynikających

z regulaminu pracowni.

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

321[01].Z4.04

Zarządzanie gospodarstwem rolnym

Schemat układu jednostek modułowych

321[01].Z4.01

Organizowanie produkcji

w rolnictwie

321[01].Z4.03

Zastosowanie marketingu

w zarządzaniu

gospodarstwem rolnym

321[01].Z4.02

Prowadzenie Wspólnej Polityki Rolnej

Unii Europejskiej

321[01].Z4

Ekonomika i zarządzanie

gospodarstwem rolnym

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

−

korzystać z różnych źródeł informacji,

−

wypełniać różne rodzaje dokumentacji hodowlanej,

−

planować i organizować prace związane z produkcją roślinną i zwierzęcą,

−

ustalać skutki nadprodukcji surowców rolno-żywnościowych,

−

stosować instrumenty strategii marketingowej,

−

obliczać i analizować podstawowe wielkości ekonomiczne,

−

obliczać i interpretować wskaźniki i miary statystyczne,

−

korzystać z komputera i jego oprogramowania,

−

pracować w grupie nad rozwiązywaniem problemów.

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu j jednostki modułowej powinieneś umieć:

−

określić cele i funkcje gospodarstwa rolnego,

−

scharakteryzować gospodarstwo rodzinne,

−

rozróżnić formy prawne przedsiębiorstw działających w agrobiznesie,

−

rozróżnić struktury organizacyjne przedsiębiorstw działających w agrobiznesie,

−

objaśnić procedurę zakładania ośrodka turystyki konnej,

−

określić zakres obsługi handlowej i obsługi klienta,

−

określić potrzeby zaopatrzeniowe gospodarstwa rolnego i dokonać wyboru dostawców,

−

określić rolę i funkcje kierownika w gospodarstwie rolnym,

−

określić potrzeby zatrudnienia w gospodarstwie rolnym oraz zasady doboru personelu,

−

rozróżnić sposoby wynagradzania pracowników,

−

sporządzić dokumenty dotyczące zatrudnienia pracowników w gospodarstwie rolnym,

−

podjąć działania związane z poszukiwaniem pracy w zawodzie technik hodowca koni,

−

rozróżnić rodzaje, funkcje i zasady rachunkowości,

−

sklasyfikować i scharakteryzować składniki majątkowe podmiotów gospodarczych oraz

ź

ródła ich pochodzenia,

−

sporządzić bilans gospodarstwa rolnego,

−

sporządzić podstawowe dokumenty księgowe,

−

przeprowadzić spis z natury składników majątkowych i wycenić je,

−

zaksięgować podstawowe operacje gospodarcze w książkach do prowadzenia

rachunkowości gospodarstw rolnych,

−

obliczyć dochód z produkcji rolnej,

−

zastosować uproszczone formy ewidencji dla celów podatku dochodowego i podatku od

towarów i usług,

−

wypełnić dokumenty podatkowe,

−

zastosować dane z rachunkowości do zarządzania gospodarstwem rolnym,

−

wykorzystać podstawowe sprawozdania finansowe do oceny przedsiębiorstwa

i podejmowania decyzji,

−

obliczyć podstawowe wskaźniki finansowe i ocenić działalność gospodarstwa na

podstawie wskaźników finansowych,

−

scharakteryzować instytucje finansujące i wspierające małą przedsiębiorczość na wsi,

−

określić potrzeby finansowe gospodarstwa i źródła pozyskania kapitału,

−

ocenić informacje o możliwościach i warunkach uzyskania kredytu,

−

obliczyć koszty obsługi kredytu i wypełnić wniosek kredytowy,

−

sporządzić biznesplan gospodarstwa rolnego,

−

opracować strategie rynkowe dla gospodarstwa rolnego.

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Gospodarstwo rolnicze i jego otoczenie

4.1.1. Materiał nauczania

Gospodarstwo jest jednostką wyodrębnioną pod względem organizacyjnym i terytorialnym,

czyli stanowi odrębny podmiot gospodarczy o własnej nazwie i strukturze organizacyjnej.

Zgodnie z przepisami ustawy o podatku rolnym za gospodarstwo rolne uznaje się obszar

gruntów sklasyfikowanych w ewidencji gruntów i budynków jako użytki rolne lub jako

grunty zadrzewione i zakrzewione na użytkach rolnych, przeznaczonych na prowadzenie

działalności rolniczej, o łącznej powierzchni przekraczającej 1 ha przeliczeniowy,

stanowiących własność lub znajdujących się w posiadaniu osoby fizycznej, osoby prawnej

albo jednostki organizacyjnej, nie posiadającej osobowości prawnej.

Gospodarstwo rodzinne – w rozumieniu ustawy o kształtowaniu ustroju rolnego – jest to

gospodarstwo rolne o obszarze użytków rolnych zawartym w przedziale od 1 ha do 300 ha,

prowadzone przez rolnika indywidualnego.

Przedsiębiorstwo rolne oznacza jednostkę, której celem jest uprawa roślin, hodowla i chów

zwierząt, ogrodnictwo, podstawowe przetwarzanie produktów rolnych przez producenta, bądź

każdy inny rodzaj działalności rolniczej.

Przedsiębiorca to osoba fizyczna, osoba prawna lub nie mająca osobowości prawnej spółka

prawa handlowego, która zawodowo, we własnym imieniu podejmuje i wykonuje działalność

gospodarczą.

Rolnik indywidualny, zgodnie z ustawą o ustroju rolnym, jest osobą fizyczną będącą

właścicielem lub dzierżawcą nieruchomości rolnych o łącznej powierzchni użytków rolnych

nie przekraczającej 300 ha, osobiście prowadzącą gospodarstwo rolne, posiadającą

odpowiednie przygotowanie teoretyczne lub praktyczne do prowadzenia działalności rolniczej

(5 lat ), czyli udokumentowane kwalifikacje rolnicze oraz zamieszkuje w gminie, na obszarze

której położona jest jedna z nieruchomości rolnych wchodzących w skład gospodarstwa

rolnego.

Producent rolny to osoba fizyczna, osoba prawna lub jednostka organizacyjna nie

posiadająca osobowości prawnej, będąca posiadaczem zwierząt gospodarskich (bydła, owiec,

kóz, trzody chlewnej).

Przedsiębiorca może podjąć działalność gospodarczą po uzyskaniu wpisu do rejestru

przedsiębiorców w Krajowym Rejestrze Sądowym albo do Ewidencji Działalności

Gospodarczej. Założenie każdego przedsiębiorstwa, niezależnie od formy prawnej, w której ma

funkcjonować, wymaga uprzedniego podjęcia działań zmierzających do jego powstania. Każda

aktywność człowieka rozpoczyna się od pojawienia się pomysłu, przy podejmowaniu

działalności gospodarczej, także najpierw konieczny jest pomysł na konkretne przedsięwzięcie,

a dopiero potem przygotowanie pozostałych niezbędnych czynności, aby zaczęło ono

prawidłowo funkcjonować. W zależności od formy organizacyjno-prawnej liczba czynności

przygotowawczych, a następnie zapewniających funkcjonowanie jest zróżnicowana.

Procedura zakładania działalności gospodarczej:

−

podanie, na którym zamieszczone są dane identyfikacyjne oraz informacje o rodzaju

podejmowanej działalności, składa się w urzędzie gminy. Organ ewidencyjny wydaje, nie

później niż w terminie 3 dni roboczych od dnia wpływu wniosku, decyzję o wpisie,

−

po otrzymaniu zaświadczenia o wpisie do ewidencji działalności gospodarczej, należy

złożyć podanie do Urzędu Statystycznego o wpis do Krajowego Rejestru Urzędowego

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Podmiotów Gospodarki Narodowej i przyznanie numeru identyfikacyjnego – REGON

RG-1),

−

założyć rachunek bankowy. W tym celu należy posiadać REGON i wyrobioną pieczątkę

firmową,

−

zgłosić w Urzędzie Skarbowym rozpoczęcie działalności gospodarczej i dokonać wyboru

opodatkowania, wypełniając odpowiedni formularz zgłoszeniowy. Jeżeli NIP

(Indywidualny Numer Podatkowy) nie został ci jeszcze przyznany, to musisz złożyć

w Urzędzie Skarbowym podanie o jego przyznanie,

−

złożyć w zakładzie Ubezpieczeń Społecznych wniosek o przyznanie Legitymacji

Ubezpieczeniowej,

−

zgłosić lokal, w którym prowadzona będzie działalność gospodarcza w Urzędzie

Miejskim lub w Urzędzie Gminy w celu opłacenia podatku od nieruchomości,

−

zgłoszenie do ZUS lub innych funduszy emerytalnych osób do ubezpieczenia

społecznego,

−

dokonanie ubezpieczeń osobowych i majątkowych,

−

jeżeli zakład zatrudnia więcej niż pięciu pracowników, dokonanie zgłoszenia

w oddziale

terenowym Państwowej Inspekcji Pracy,

−

niektóre rodzaje działalności gospodarczej wymagają uzyskania zgody na prowadzenie

z okręgowych stacji SANEPID (np.: firmy produkujące żywność, sklepy spożywcze,

punkty gastronomiczne, usługi higieny komunalnej),

−

w każdym zakładzie pracy muszą być przestrzegane przepisy BHP. W zależności od

wielkości przedsiębiorstwa, osoba odpowiedzialna za kontrolę tych warunków musi być

zatrudniona na stałe lub na podstawie umowy zlecenia,

−

obowiązek posiadania regulaminu pracy jest nakładany na wszystkie firmy zatrudniające

więcej niż pięciu pracowników. Każdy pracownik powinien zapoznać się z regulaminem

i potwierdzić to swoim podpisem.

Formy organizacyjno-prawne gospodarstw rolnych

Współczesna gospodarka Polski to gospodarka rynkowa, w której dominujące znaczenie

przyznaje się własności prywatnej. W gospodarce rynkowej podjęcie działalności

gospodarczej i wybranie do jej prowadzenia najkorzystniejszej formy prawno-organizacyjnej

jest możliwe dzięki obowiązującej wolności gospodarczej.

Polską gospodarkę narodową tworzą dwa sektory, a mianowicie publiczny i prywatny.

Do sektora publicznego zaliczane są jednostki będące własnością:

−

państwową, tj. Skarbu Państwa i państwowych osób prawnych;

−

komunalną, tj. gmin;

−

mieszaną, z przewagą podmiotów gospodarczych sektora publicznego.

Sektor prywatny tworzą jednostki, będące własnością prywatną krajową, zagraniczną

oraz mieszaną z przewagą sektora prywatnego.

W rolnictwie dominującą formą organizacyjno-prawną są gospodarstwa prywatne,

stanowiące własność lub będące w użytkowaniu rodzin rolniczych. Stanowią one formę

przedsiębiorstw prywatnych, w których rolnik sam kieruje gospodarstwem, prowadząc je na

własne ryzyko i rachunek. Z tytułu zaangażowania własnych środków i siły roboczej uzyskuje

dochód rolniczy, który stanowi opłatę za pracę kierowniczą i wykonawczą, a także za

ponoszone nakłady.

Do sektora prywatnego zaliczane są także spółdzielnie rolnicze. Podstawowym ich celem

jest maksymalizowanie korzyści członków spółdzielni. Najwyższą władzą spółdzielni jest

walne zgromadzenie członków odbywające się co najmniej raz w roku, w którym każdy

członek dysponuje jednym głosem. Organem nadzorczym i kontrolnym jest wybierana

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

spośród członków rada nadzorcza, która zbiera się regularnie. Bieżącym zarządzaniem

spółdzielnią i reprezentowaniem jej wobec organizacji funkcjonujących w jej otoczeniu jest,

wybierany przez radę nadzorczą, zarząd, który pełni funkcje wykonawcze. Cechą spółdzielni,

odróżniającą od spółek, jest niemożliwość sprzedaży, lecz tylko wycofania udziałów przez jej

członków. Opłatą za pracę członków rolniczych spółdzielni produkcyjnych jest udział

w dochodzie podzielnym, stanowiącym różnicę między wartością produkcji a kosztami jej

uzyskania, bez kosztów pracy własnej.

W polskim rolnictwie funkcjonują również przedsiębiorstwa wielkoobszarowe, które

powstały po przeprowadzeniu restrukturyzacji i prywatyzacji państwowych przedsiębiorstw

gospodarki rolnej, czyli zagospodarowania mienia będącego własnością Skarbu Państwa

w różny sposób. Główne formy organizacyjno-prawne, w których funkcjonują gospodarstwa

wielkoobszarowe to:

−

gospodarstwa prywatne (nastąpiła trwała zmiana właściciela nieruchomości rolnych –

właścicielami stały się osoby fizyczne, spółki osobowe lub osoby prawne);

−

gospodarstwa dzierżawione przez osoby fizyczne, spółki pracownicze lub inne jednostki

gospodarcze, w których dokonała się prywatyzacja użytkowania;

−

Jednoosobowe spółki Agencji Nieruchomości Rolnych (spółki kapitałowe).

Funkcje gospodarstwa: produkcyjna, handlowa, usługowa, akumulacyjna

Funkcja produkcyjna gospodarstwa to prowadzenie produkcji roślinnej i zwierzęcej,

w której biorą udział czynniki wytwórcze (ziemia, praca, kapitał, przedsiębiorczość).

W wyniku tej działalności zostają wytworzone produkty. Prowadzenie działalności

produkcyjnej

wymaga

przestrzeni,

odpowiedniego

wyposażenia

oraz

materiałów

dodatkowych.

Wyróżnia się trzy podstawowe typy produkcji:

−

produkcja jednostkowa, np. materiał zarodowy w produkcji zwierzęcej,

−

produkcja seryjna, czyli wytwarzanie takich samych produktów w czasie jednego sezonu

(np. kefiry, napoje, soki),

−

produkcja masowa – wytwarzanie dużej liczby jednorodnych produktów, głównie

surowców (np. mleka w gospodarstwie) w nieprzerwanym ciągu.

Działalność produkcyjna wywołuje zazwyczaj niekorzystne zmiany w środowisku

naturalnym. W mniejszym lub większym stopniu zakłóca równowagę środowiska

przyrodniczego przez zanieczyszczenie atmosfery, wód i gleby.

Funkcja usługowa jest to działalność gospodarcza mająca na celu zaspokajanie bezpośrednich

potrzeb ludzkich, przy czym cechą charakterystyczną usług jest to, że ich rezultaty przeważnie

nie przyjmują postaci rzeczowej. W rolnictwie dotyczy to usług wykonywanych własnym

sprzętem wykonawcy dla innych rolników, np. sprzęt zboża. Rolnicy korzystają najczęściej

z usług sanitarno-weterynaryjnych, transportowych, telekomunikacyjnych oraz z czynności

zaspakajających potrzeby niematerialne np. usługi dotyczące oświaty i wychowania, kultury

i sztuki, instytucji finansowych i ubezpieczeniowych.

Działalność usługowa wymaga stawiania na pierwszym miejscu komfortu i wygody

konsumentów niezależnie od rodzaju prowadzonej działalności. Główną formą działalności

usługowej prowadzonej przez gospodarstwa rolne jest agroturystyka. Rozwijanie usług

turystycznych na wsi jest wspierane w formie ulg podatkowych oraz dofinansowywania

zadań na rzecz rozwoju agroturystyki i turystyki wiejskiej.

Działalność handlowa to sprzedaż produktów bezpośrednio z gospodarstwa.

Ważnym elementem przed rozpoczęciem działalności jest określenie prawidłowej

lokalizacji gospodarstwa. Przedsiębiorstwa przemysłu rolno-spożywczego działalność

handlową prowadzą jako sklepy firmowe, oferujące wyroby wytwarzane w gospodarstwie.

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Funkcja akumulacyjna wiąże się z powiększeniem majątku przedsiębiorstwa. Postęp

techniczny wymusza wprowadzanie nowych i z konieczności droższych maszyn i urządzeń.

Wymogi rynku zmuszają przedsiębiorstwo do powiększania wielkości produkcji, co wiąże się

z koniecznością jego ciągłego powiększania. Nie zawsze jest to możliwe przez zakup ziemi.

W takiej sytuacji rolnik może korzystać z dzierżawy gruntów, która nie wymaga wysokich

nakładów kapitałowych.

Gospodarstwo rolne funkcjonuje w środowisku (otoczeniu), które stanowią inne

gospodarstwa, przedsiębiorstwa agrobiznesu i inne organizacje mające wpływ na realizację

jego priorytetów. Jednostki te można zgrupować w dwóch warstwach: otoczeniu bliższym

(celowym) i dalszym (ogólnym).

Makrootoczenie firmy to otoczenie, na które przedsiębiorstwo nie ma wpływu.

Makrootoczenie tworzą następujące grupy czynników:

−

demograficzne determinują strukturę popytu, przez strukturę konsumentów. Do nich

należą: liczba ludności, gęstość zamieszkania, miejsce zatrudnienia, struktura wieku

i płci, wzorce konsumpcji gospodarstw domowych, poziom wykształcenia, model

rodziny i jego zmiany. Czynniki te mają nie tylko wpływ na przyszłe kierunki

konsumpcji, ale przede wszystkim na jej poziom;

−

naturalne (przyrodnicze) określają poziom surowców, jakie może pozyskać

przedsiębiorstwo w bliższej i dalszej perspektywie. Na poziom tych zasobów mają

wpływ posiadane zasoby naturalne i sposób ich pozyskania, areał gruntów uprawnych,

stan zanieczyszczenia środowiska naturalnego, warunki klimatyczne i polityka

gospodarcza państwa,

−

ekonomiczne

określają

rozwój

ogólnogospodarczy,

determinują

sytuację

w poszczególnych branżach i regionach kraju, na rynkach surowcowych. Do tych

czynników należą : stan koniunktury gospodarczej, poziom zatrudnienia i bezrobocia,

poziom inflacji, wzrost kosztów utrzymania, poziom PKB. Ogólna polityka państwa

w zakresie: systemu podatkowego, kredytów, kursu walut, polityki celnej, udzielania

koncesji i ulg, formowania prawa patentowego, mogą sprzyjać działalności

przedsiębiorstwa, bądź tę działalność hamować;

−

polityczne i prawne determinują warunki działania podmiotów na rynku i zasady

funkcjonowania poszczególnych służb wewnątrz tych podmiotów. Warunki te są

stworzone zarówno przez instytucje międzynarodowe (Unia Europejska, Światowa

Organizacja Handlu), jak krajowe ustanawiane przez rząd, parlament i urzędy centralne.

Czynniki polityczne tworzą podstawy gospodarki rynkowej i zmiany w strukturze

własności. Czynniki prawne wyznaczają zakres i charakter podejmowanych decyzji;

−

technologiczne – ich znaczenie szybko wzrasta, ponieważ lawinowo wzrasta liczba

wprowadzanych na rynek produktów, technologii, maszyn i urządzeń;

−

społeczno-kulturowe obejmują zachowania konsumentów

.

Mikrootoczenie tworzą podmioty bezpośrednio współdziałające i oddziałujące na

przedsiębiorstwo. Są to dostawcy (hurtownicy, detaliści, dealerzy), nabywcy zagraniczni,

konkurenci, firmy pośredniczące w magazynowaniu i transporcie produktów z miejsca

produkcji do miejsca przeznaczenia, instytucje infrastruktury rynku (agencje, usług i badań

marketingowych), instytucje rynku finansowego (banki, instytucje ubezpieczeniowe).

Ś

rodowisko bezpośrednio oddziałujące na przedsiębiorstwo można podzielić na:

−

otoczenie marketingowe określone przez odbiorców towarów przedsiębiorstwa, ich

przestrzenne rozmieszczenie, tworzące rynki docelowe;

−

otoczenie konkurencyjne określające poziom zapotrzebowania na produkty firmy;

−

zasoby posiadane przez przedsiębiorstwo.

Na otoczenie bliższe składają się instytucje i inne organizacje wchodzące w bezpośrednie

kontakty z gospodarstwem lub w specyficzny sposób na nie oddziałujące.

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Typowymi elementami tego otoczenia są klienci, konkurencja, dostawcy, właściciele,

sojusznicy strategiczni.

Klienci (odbiorcy) – klientem jest każdy, kto płaci za nabycie wyrobu lub usługi

przedsiębiorstwa. Nie ulega wątpliwości, że bez usatysfakcjonowanych klientów

przedsiębiorstwo będzie miało kłopoty. Konieczna jest zatem analiza popytu od strony

ilościowej, jakościowej, życzeń i preferencji klientów, a także ich zachowań związanych

z zakupem. Przedsiębiorstwo powinno dostosowywać się do potrzeb klientów, ale może też je

kreować, wprowadzając nowe wyroby zaspokajające nie znane wcześniej potrzeby. Wśród

głównych odbiorców produktów z gospodarstwa można wymienić: mleczarnie, zakłady

mięsne, cukrownie, olejarnie lub jednostki pośredniczące między producentem surowca

a zakładem przetwórczym.

Konkurenci – konkurentami przedsiębiorstwa są inne podmioty, które konkurują o zasoby,

np. pieniądze klientów. Przedsiębiorstwa mogą również konkurować z innymi podmiotami

o uzyskanie kredytu od banku, o wysokiej jakości siłę roboczą, przemysłowe wynalazki

i patenty, a także o rzadkie surowce.

Dostawcy (hurt, detal, inni) to podmioty gospodarcze, które dostarczają surowców, maszyn

i innego wyposażenia, informacji, kapitału niezbędnego do prowadzenia działalności oraz

dostarczające inne środki niezbędne do prawidłowego funkcjonowania gospodarstwa,

np. zakłady energetyczne. Dostawcy mogą wywierać określone naciski na przedsiębiorstwo,

np. grożąc, że podniosą ceny lub obniżą jakość dostarczanych towarów lub świadczonych

usług.

Właściciele – są przedmiotem poważnej troski kadry kierowniczej wielu przedsiębiorstw.

Dotyczy to zwłaszcza spółek akcyjnych i przedsiębiorstw spółdzielczych.

Sojusznicy strategiczni to podmioty gospodarcze współpracujące z naszym przedsiębiorstwem.

Sojusze strategiczne mogą polegać na:

−

tworzeniu i eksploatacji wspólnej bazy (surowcowej, energetycznej),

−

tworzeniu i eksploatacji wspólnej bazy usług transportowych,

−

prowadzeniu wspólnej polityki w zakresie zbytu i eksportu,

−

tworzeniu i utrzymywaniu wspólnych ośrodków szkoleniowych i wypoczynkowych.

Organizacje społeczno-polityczne to związki producentów, związki zawodowe, zrzeszenia,

partie polityczne.

Regulatorzy – należą do nich urzędy gminne, zakłady ubezpieczeniowe, Kasa Rolniczego

Ubezpieczenia Społecznego (KRUS), Agencja Rynku Rolnego (ARR), Agencja

Restrukturyzacji i Modernizacji Rolnictwa (AR i MR).

Inni – banki, instytucje doradcze.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1) Co rozumiesz pod pojęciem: gospodarstwo rolne, gospodarstwo rodzinne, przedsiębiorstwo

rolne, rolnik indywidualny, producent rolny?

2) Jaka jest różnica między gospodarstwem, a przedsiębiorstwem rolniczym?

3) Jakie funkcje spełniają przedsiębiorstwa rolne?

4) Jaka procedura obowiązuje przy zakładania przedsiębiorstwa?

5) Jakie wyróżniamy formy własności w rolnictwie?

6) Jakie cechy posiada forma prawno-organizacyjna?

7) Jakie związki łączą gospodarstwo z otoczeniem bliższym?

8) Jakie są główne elementy otoczenia bliższego?

9) Jakie zależności występują pomiędzy gospodarstwem i otoczeniem dalszym?

10) W jakich obszarach jest realizowany prawny wymiar otoczenia dalszego?

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4.1.3. Ćwiczenia

Ćwiczenie 1

Przedstaw na wykresie słupkowym udział gospodarstw rolnych w ogólnej ich liczbie

biorąc pod uwagę formę własności.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wymienić formy własności gospodarstw rolnych,

2) odróżnić sektor prywatny od sektora publicznego,

3) określić rodzaj własności w poszczególnych sektorach,

4) określić formę prawno-organizacyjną,

5) określić na wykresie słupkowym poszczególne formy własności w rolnictwie polskim.

Wyposażenie stanowiska pracy:

−

rocznik statystyczny,

−

literatura z rozdziału 6 poradnika.

Ćwiczenie 2

Narysuj schemat otoczenia bliższego określonego gospodarstwa.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) określić rodzaj instytucji i organizacji, które wchodzą w bezpośrednie kontakty

z gospodarstwem lub w specyficzny sposób na niego oddziałują,

2) narysować schemat otoczenia bliższego wybranego gospodarstwa,

3) porównać swoje opracowanie z opracowaniem kolegów,

4) przedstawić wykonany rysunek na forum grupy.

Wyposażenie stanowiska pracy:

−

przykładowe rysunki otoczenia bliższego firmy,

−

literatura z rozdziału 6 poradnika.

Ćwiczenie 3

Narysuj schemat otoczenia dalszego wybranego gospodarstwa.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z rysunkiem zamieszczonym w literaturze,

2) określić wszystkie siły i czynniki, które oddziałują na konkretne gospodarstwo rolne

i inne przedsiębiorstwa położone na tym samym terytorium,,

3) narysować schemat otoczenia dalszego wybranego gospodarstwa,

4) porównać swoje opracowanie z opracowaniem kolegów,

5) przedstawić wykonany rysunek na forum grupy.

Wyposażenie stanowiska pracy:

−

przykładowe rysunki otoczenia dalszego firmy,

−

literatura z rozdziału 6 poradnika.

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Ćwiczenie 4

Zaplanuj legalizację działalności gospodarczej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z procedurą zakładania działalności gospodarczej,

2) skompletować potrzebne informacje na temat przyszłego przedsiębiorstwa,

3) zlokalizować przedsiębiorstwo,

4) zaplanować kolejne czynności potrzebne do zalegalizowania działalności gospodarczej,

5) skompletować potrzebne dokumenty potrzebne do zalegalizowania przedsiębiorstwa,

6) wypełnić stosowne dokumenty,

7) przedstawić procedurę zakładania przedsiębiorstwa na forum grupy.

Wyposażenie stanowiska pracy:

−

dokumenty potrzebne do legalizacji działalności gospodarczej,

−

literatura z rozdziału 6 poradnika.

4.1.4. Sprawdzian postępów

Czy potrafisz:

1) wyjaśnić pojęcia: gospodarstwo rolne, przedsiębiorstwo rolne,

gospodarstwo rodzinne, rolnik indywidualny, producent rolny?

2) wyjaśnić różnicę między gospodarstwem, a przedsiębiorstwem rolnym?

3) scharakteryzować funkcje przedsiębiorstw rolnych?

4) określić procedurę zakładania przedsiębiorstwa?

5) skompletować i wypełnić dokumenty potrzebne do legalizacji

działalności gospodarczej?

6) scharakteryzować przedsiębiorstwa rolnicze według form własności?

7) scharakteryzować przedsiębiorstwa rolnicze według

formy prawno-

organizacyjnej?

8) wyjaśnić pojęcie otoczenie przedsiębiorstwa?

9) wskazać zależności gospodarstwa i otoczenia dalszego?

10) wskazać zależności gospodarstwa i otoczenia bliższego?

11) wymienić główne elementy otoczenia bliższego?

Tak

Nie

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

4.2. Warunki i czynniki produkcji rolniczej

4.2.1. Materiał nauczania

Podstawowymi warunkami, które określają możliwości produkcyjne gospodarstw

rolniczych są warunki przyrodnicze i ekonomiczne

.

Są one niezależne od rolnika, nie można

ich dowolnie zmieniać, można je natomiast dobrze wykorzystać dostosowując do nich

organizację gospodarstwa.

Warunki przyrodnicze to klimat i gleby, natomiast ekonomiczne określone są przez

gospodarcze otoczenie przedsiębiorstwa.

Klimatolodzy wyróżniają następujące czynniki klimatu: naświetlenie, temperaturę

powietrza, opady oraz ruch powietrza.

Czynniki klimatyczne mają wpływ na:

−

dobór roślin uprawnych;

−

sposób zbioru roślin towarowych i pastewnych;

−

rozkład i tempo prac polowych;

−

rodzaj i usytuowanie budynków inwentarskich.

Ekonomiczne warunki produkcji

Do najważniejszych ekonomicznych warunków produkcji zaliczamy położenie

gospodarstwa względem rynków zaopatrzenia i zbytu, warunki kredytowe i podatki.

Oddziałują one z zewnątrz na organizację gospodarstwa rolniczego. Skłaniają do rozwijania

tych kierunków produkcji, które są najbardziej pożądane przez rynek. W nowoczesnym

rolnictwie uzależnienie gospodarstwa od rynków zbytu i zaopatrzenia jest bardzo duże. Wiąże

się z tym także odległość.

Czynniki produkcji w gospodarstwie rolniczym

Produkcja rolnicza to proces wytwarzania produktów przez współdziałanie człowieka

z przyrodą. W tym procesie człowiek za pomocą środków produkcji wykorzystuje siły

przyrody w celu wytwarzania produktów rolniczych. Proces ten przebiega w organizmach

roślinnych i zwierzęcych. Produkcja rolnicza jest rezultatem połączenia w procesie

wytwórczym podstawowych czynników: ziemi, pracy, kapitału, przedsiębiorczości.

Ziemia stanowi trwały środek produkcji odbiegający swym charakterem od innych środków

trwałych. Jej szczególny charakter polega na tym, że:

−

ziemia ma określony własny potencjał produkcyjny, który zależy od klimatu, rodzaju

skały macierzystej oraz właściwej działalności człowieka;

−

przy prawidłowej gospodarce jej wartość nie zmniejsza się (pod warunkiem, że nie jest

dewastowana), nie przenosi się na wytwarzane produkty.

Szczególne cechy ziemi:

−

niewzruszalność (nieprzemieszczalność), czyli stałość położenia;

−

niepomnażalność (niepowiększalność) jest związana z ograniczonymi zasobami ziemi

jako środka produkcji niezbędnego do prowadzenia produkcji rolniczej;

−

niezniszczalność oznacza, że przy poprawnym gospodarowaniu, zgodnie z „Kodeksem

dobrej praktyki rolniczej” wartość ziemi nie maleje, ale może ulec zwiększeniu.

Jakość gleb

Ważnym zagadnieniem jest określenie ilość i jakości ziemi uprawnej. Ilość ziemi

w gospodarstwie określa się najczęściej wielkością powierzchni w hektarach. Jakość ziemi

można ocenić w różny sposób. W naszym kraju podstawę oceny jakości gleb stanowią klasy

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

bonitacyjne, za pomocą, których określa się wartość porównawczą i przydatność gleb dla

celów produkcji rolnej. Klasy bonitacyjne oznaczone zostały liczbami I–VI. Grunty orne

(GO) zostały podzielone na VI klas bonitacyjnych, przy czym w klasie III i IV wyodrębnione

zostały klasy a i b, w klasie VI – klasa VI z. Użytki zielone (UZ) dzieli się na VI klas bez

dalszego podziału. Znajomość klas bonitacyjnych pozwala na ocenę jakości gleb w danym

gospodarstwie. Nie wystarcza to jednak do porównania gleb w różnych gospodarstwach.

W takiej sytuacji konieczne jest sprowadzenie różnych klas gleb bonitacyjnych do

„wspólnego mianownika”, w tym celu stosuje się tzw. „hektary przeliczeniowe”. Podstawą

przeliczeń jest poziom plonów z 1 ha gleb klasy IV. Na podstawie stosunku plonów

uzyskiwanych na różnych glebach obliczono współczynniki przeliczeniowe: większe od 1 dla

gleb lepszych od klasy IV i mniejsze od 1, dla gleb gorszych od klasy IV. Aby obliczyć

powierzchnię gospodarstwa w hektarach przeliczeniowych, należy pomnożyć liczbę hektarów

fizycznych przez odpowiedni współczynnik dla danej klasy bonitacyjnej i otrzymane wartości

zsumować. Hektary przeliczeniowe są stosowane jako podstawa wymiaru podatku rolnego.

Współczynniki przeliczeniowe przyjęte dla celów wymiaru podatku rolnego, zostały

zróżnicowane w zależności od okręgu podatkowego. W naszym kraju wydzielono 4 okręgi

podatkowe, w zależności od warunków przyrodniczych i ekonomicznych.

Przy obliczaniu hektarów przeliczeniowych w celach porównawczych przyjmuje się

współczynniki z II okręgu podatkowego. W celu oceny jakości gleb ustala się wskaźnik

bonitacji gleb. Oblicza się go dzieląc liczbę hektarów przeliczeniowych przez powierzchnię

w hektarach fizycznych.

Powierzchnia w ha przeliczeniowych

Wskaźnik bonitacji gleb =

Powierzchnia w ha fizycznych

Do łącznej oceny stopnia dobroci warunków do produkcji rolniczej obliczany jest

wskaźnik waloryzacji rolniczej przestrzeni produkcyjnej, w którym ujmowane są łącznie

cztery cechy, a mianowicie:

−

jakość i przydatność rolnicza gleb (klasy glebowe i kompleksy przydatności rolniczej

gleb),

−

agroklimat, czyli rodzaj klimatu z punktu widzenia warunków do produkcji rolniczej,

−

stosunki wodne,

−

rzeźba terenu, a więc jego ukształtowanie (równina, teren pagórkowaty).

Waloryzacja rolniczej przydatności przestrzeni produkcyjnej umożliwia łączne ujęcie

jedną liczbą jakości przestrzeni rolniczej. Największy wpływ na ten wskaźnik ma ocena

jakości i przydatności gleb (0–100 punktów), następnie agroklimat od 0 do 15 punktów. Za

rzeźbę terenu i warunki wodne przyznaje się od 0 do 5 punktów za każdą z cech.

Gospodarstwo rolne stanowi pewną odrębną jednostkę produkcyjno-ekonomiczną

o określonych zasobach ziemi i środków, położoną w określonych warunkach przyrodniczych

i funkcjonującą w określonych warunkach ekonomicznych.

Do określania powierzchni gospodarstwa stosuje się kilka pojęć, a mianowicie:

−

powierzchnia ogólna jest to obszar gospodarstwa rolnego określony jego granicami.

Składają się na nią użytki rolne, lasy i parki, wody (stawy), inne grunty i nieużytki

(bagna, żwirowiska itp.);

−

grunty rolne, czyli: użytki rolne oraz grunty pod stawami rybnymi, budynkami

gospodarczymi, pasami wiatrochronnymi, ogródkami działkowymi i urządzeniami

przeciwerozyjnymi. Są to grunty, na których prowadzona jest produkcja rolnicza,

niezbędne do jej prowadzenia lub tylko związane z prowadzeniem produkcji;

−

użytki rolne (UR) są to grunty wykorzystywane do bezpośredniej produkcji rolniczej.

W skład użytków rolnych wchodzą grunty orne, trwałe użytki zielone oraz plantacje

trwałe;

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

−

grunty orne (GO) jest to powierzchnia uprawiana z okresowym przemieszczaniem

(odwracaniem, wzruszaniem) gleby;

−

plantacje trwałe są to grunty obsadzone drzewami i krzewami owocowymi, wikliną

i innymi uprawnymi roślinami wieloletnimi. Do plantacji trwałych zalicza się więc sady,

chmielniki, winnice itp.;

−

trwałe użytki zielone (TUZ) są to łąki trwałe i pastwiska naturalne, czyli grunty

porośnięte roślinnością trawiastą użytkowaną kośnie lub pastwiskowo.

Procentowy udział wszystkich rodzajów gruntów w gospodarstwie nazywamy strukturą

użytkowania gruntów.

Procentowy udział poszczególnych rodzajów użytków w całej powierzchni użytków

rolnych gospodarstwa nazywamy strukturą użytków rolnych.

Udział użytków rolnych w Polsce wynosi około 60% powierzchni ogólnej kraju.

W strukturze użytków rolnych dominują grunty orne, stanowiące prawie 80 % powierzchni

użytków rolnych.

Procentowy udział poszczególnych roślin w powierzchni gruntów ornych (zasiewów)

nazywamy strukturą zasiewów.

Na organizację produkcji wpływa również rozłóg gospodarstwa – jego kształt, liczba

i wzajemne położenie posiadanych działek. Najkorzystniejszy jest rozłóg zwarty,

o regularnych kształtach (w formie kwadratu lub prostokąta), z możliwie małą liczbą działek.

Przeciwieństwem rozłogu zwartego jest rozłóg rozczłonkowany.

Struktura organizacyjna gospodarstwa rolnego

Gospodarstwo rolne jest jednostką zorganizowaną. Jako jednostka produkcyjna składa się

z działu produkcji roślinnej i zwierzęcej. Większe jednostki dysponują także działami

przetwórstwa rolno-spożywczego oraz działem usługowym. Dział gospodarstwa definiuje się

jako te rodzaje aktywności, w których wykorzystywane są podobne metody i środki

produkcji.

Gospodarstwo rolne:

Działy: produkcja roślinna, produkcja zwierzęca, przetwórstwo rolnicze, usługi.

Gałęzie w produkcji roślinnej; zboża, okopowe, przemysłowe, strączkowe, pastewne,

warzywa, sad.

Gałęzie w produkcji zwierzęcej: bydło, trzoda chlewna, owce, drób, zwierzęta futerkowe, konie.

Gałęzie w przetwórstwie rolniczym: przetwórnie owocowo warzywne, krochmalnie.

Gałęzie w usługach: wynajem maszyn, naprawa i konserwacja, usługi transportowe.

Dział produkcji roślinnej jest podstawowym działem wytwórczym, w którym produkty

uzyskuje się dzięki zabiegom agrotechnicznym, a produkcja w dużym stopniu zależy od

właściwości roślin, gleby oraz warunków atmosferycznych.

Dział produkcji zwierzęcej obejmuje gałęzie, w których uzyskiwana produkcja jest

efektem cech genetycznych zwierząt, żywienia i pielęgnacji. Jest to dział przetwórczy, gdyż

polega na przetwarzaniu pasz wyprodukowanych w produkcji roślinnej przez zwierzęta na

produkty bardziej uszlachetnione, takie jak: mięso, mleko, jaja.

Gałąź produkcji gospodarstwa rolnego stanowi część działu charakteryzująca się

podobnymi wymaganiami co do stosowanych środków produkcji, technologii, organizacji

procesu produkcyjnego i produktu końcowego.

W produkcji roślinnej gałęzie tworzą grupy roślin o podobnych wymaganiach co do

gleby, stanowisku w zmianowaniu, uprawy, pielęgnacji i zbioru.

W produkcji zwierzęcej gałąź stanowią zwierzęta należące do tego samego gatunku,

np. bydło, trzoda chlewna, konie, drób.

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Działalność produkcyjna – pozyskiwanie produktu głównego, przy wykorzystaniu ściśle

określonej technologii np. owies, pszenica, ziemniaki ,mleko, żywiec wołowy.

Siła robocza

Siła robocza, czyli praca stanowi pewny potencjał, który może być wykorzystany

w procesie produkcyjnym. Ten potencjał to zasób wiedzy, umiejętności i doświadczenia,

które człowiek wykorzystuje przy wykonywaniu pracy produkcyjnej i nieprodukcyjnej.

Praca jest formą wykorzystania siły roboczej, czyli celową działalnością człowieka

przekształcającą dobra w celu zaspokojenia potrzeb.

Zatrudnienie w rolnictwie oznacza liczbę osób zatrudnionych w produkcji rolniczej.

W gospodarstwie rolniczym siłę roboczą stanowi właściciel wraz z członkami rodziny.

W czasie prac sezonowych zatrudniani są dodatkowo pracownicy. W przedsiębiorstwie, ze

względu na organizację pracy, łatwo jest określić zasoby siły roboczej. Mogą one być

wyrażone w liczbie osób zatrudnionych na etacie, lub zawodowo czynnych, czyli osób

pracujących ponad trzy miesiące w roku (504 godziny). W indywidualnym gospodarstwie

rolniczym trudno obliczyć zasoby siły roboczej, ponieważ pracuje właściciel oraz członkowie

rodziny stale mieszkający lub przyjeżdżający na pewien okres czasu, którzy są w różnym

wieku, o zróżnicowanej sprawności fizycznej. Dlatego należy obliczyć pełnosprawną

jednostkę siły roboczej oraz pracowników pełnozatrudnionych. Za jedną jednostkę

pełnosprawną siły roboczej przyjmuje się osobę w wieku produkcyjnym (mężczyzna 18–65,

kobieta 18–60 lat) w pełni zdolną do pracy. Dla osób w wieku 15–17 lat stosuje się

współczynnik 0,5, natomiast dla kobiet powyżej 60 lat i mężczyzn powyżej 65 lat –

współczynnik 0,4.

W celu porównania zasobów siły roboczej w różnych gospodarstwach należy posłużyć

się wskaźnikiem określającym liczbę jednostek pełnosprawnych na 100 ha użytków rolnych

oraz liczbę ha użytków rolnych przypadających na jedną jednostkę. Dla pełniejszego

zobrazowania zasobów pracy w gospodarstwie rolnym można posłużyć się liczbą osób

pełnozatrudnionych w gospodarstwie. Są to osoby, które przepracowały przeciętnie w ciągu

roku 280 dni, tj. 2250 roboczogodzin, lub odliczając wolne soboty 250 dni, tj. 2000

roboczogodzin.

gdzie:

a- liczba osób w grupie,

b- faktyczna liczba godzin pracy jednej osoby w roku,

c- współczynnik przeliczeniowy,

d- normatywna liczba godzin pracy jednego pełnozatrudnionego.

Kapitał

Środki trwałe – to takie, które mogą być użytkowane dłużej niż przez 1 rok, są

kompletne, nie zużywają się w ciągu jednego cyklu produkcyjnego i stopniową przenoszą

swoją wartość na wytwarzane produkty. Ich wartość początkowa jest wyższa od 3500 zł.

Do środków trwałych (oprócz ziemi) zalicza się:

−

budynki i budowle;

a x b x c

Liczba osób pełnozatrudnionych =

d

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

−

urządzenia melioracyjne;

−

maszyny, narzędzia i silniki;

−

urządzenia techniczne i energetyczne;

−

ś

rodki transportu i maszyny samobieżne;

−

inwentarz żywy – stado podstawowe i konie pociągowe;

−

plantacje wieloletnie.

Długość okresu ich użytkowania zależy od sposobu eksploatacji, rodzaju materiału,

z którego są zbudowane, intensywności oddziaływania sił przyrody oraz szybkości

wprowadzanych zmian i udoskonaleń technicznych. Pierwsze trzy czynniki powodują

fizyczne zużycie środka trwałego, natomiast czwarty powoduje zużycie ekonomiczne.

Zmniejszenie wartości środka trwałego na skutek jego zużycia nazywamy umorzeniem.

Wielkość rocznego zużycia wyrażona wartościowo to koszt, który powinien obciążać

wytworzone produkty. To stopniowe zużycie środków trwałych i przenoszenie ich wartości

na produkty wytwarzane za ich pomocą nazywamy amortyzacją.

Amortyzacja powinna być obliczana dla każdego środka trwałego oddzielnie Podstawę

obliczeń stanowi rata amortyzacyjna (Ra), określana wg wzoru.

gdzie:

Wp – wartość początkowa środka trwałego (np. według ceny zakupu, wytworzenia),

Wk – wartość końcowa środka trwałego (np. cena złomu, cegieł z rozbiórki),

T – liczba lat użytkowania.

W praktyce stosuje się uproszczony wzór

Ratę amortyzacyjną można obliczyć posługując się stopą amortyzacyjną, która informuje o ile

procent zużywa się co roku dany środek trwały. Stopę amortyzacyjna (Sa) oblicza się według

wzoru

Znając stopę amortyzacji, ratę amortyzacji można obliczyć ze wzoru

Roczne stopy amortyzacji dla niektórych grup środków trwałych wynoszą: budynki –

2,5%, budowle- 4%, maszyny rolnicze – 10–12,5%, środki transportowe – 12–20%.

Wp – Wk

Ra =

T

Wp

Ra =

T

100%

Sa =

T

(Wp – Wk) x Sa

Ra =

100

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Urządzenia melioracyjne są stosowane w celu poprawy żyzności gleby i warunków

gospodarowania.

Budynki i budowle ogólnie dzieli się na mieszkalne i gospodarcze. Budynki gospodarcze są

wykorzystywane do produkcji. Można je podzielić na następujące grupy:

−

budynki bezpośrednio związane z produkcją np. obory, chlewnie, gorzelnie, mieszalnie

pasz,

−

budynki służące do przechowywania produktów np. magazyny paszowe, stodoły, brogi,

−

budynki pośrednio związane z produkcją np. garaże, magazyny nawozowe, stajnie, wiaty.

Do budowli zalicza się trwałe silosy, utwardzone drogi i podwórza, mosty oraz

ogrodzenia.

Decydując się na budowę budynków należy przestrzegać zasady: budynki powinny

przede wszystkim dobrze spełniać funkcje, do których są przeznaczone. Ważne jest położenie

poszczególnych budynków w obrębie podwórza, a także odpowiednie ich usytuowanie

względem siebie. Chodzi o to, aby zabudowa była zwarta a ciągi komunikacyjne możliwie

krótkie i proste. Blisko siebie powinny być budynki i budowle, między którymi są ścisłe

kontakty w procesie produkcji. Budynki mieszkalne nie powinny znajdować się bezpośrednio

w sąsiedztwie budynków inwentarskich, gnojowni czy silosu. Przy lokalizacji trzeba także

brać pod uwagę kierunek wiatru. Budynki powinny być dostosowane do ukształtowania

terenu, jego zadrzewienia i nasłonecznienia. Prawidłowa lokalizacja budynków w obrębie

ośrodka gospodarczego jest bardzo ważna ze względu na długi okres ich użytkowania

(50–80 lat). Nie należy jednak zapominać, że powinny być wykorzystane budynki już

istniejące w gospodarstwie. Budynki o wadliwych rozwiązaniach funkcjonalnych powinny

być modernizowane.

Maszyny i urządzenia są środkami, które ułatwią pracę ludzi oraz zwiększają jej wydajność.

Posiadanie maszyn i ich wykorzystanie wiąże się z ponoszeniem dodatkowych kosztów (poza

eksploatacyjnymi) związanych z amortyzacją. Należy zapewnić właściwe wykorzystanie tych

ś

rodków w ciągu roku tak, aby koszty rozłożyły się na większą ilość wykonywanych prac,

wytwarzanych produktów. Czasami korzystniejsze jest pod względem ekonomicznym

korzystanie z usług niż zakup drogiej, a mało wykorzystywanej maszyny.

W gospodarstwie rolniczym szczególną role odgrywa żywa i mechaniczna siła

pociągowa. śywą siłę pociągową stanowią konie robocze, które obecnie wykorzystywane są

tylko w niektórych rejonach. Mechaniczna siła pociągowa obejmuje: ciągniki, samochody

dostawcze i ciężarowe, maszyny samobieżne oraz silniki spalinowe i elektryczne.

Liczbę ciągników w gospodarstwie wyraża się w jednostkach fizycznych, jako sumę

wszystkich ciągników, bez względu na ich moc, lub jako ciągniki przeliczeniowe. Do

wyrażania zasobów siły pociągowej w rolnictwie używa się jednostek przeliczeniowych (j.p.),

których podstawą jest jeden koń roboczy, który stanowi równowartość 3,7 kW, tj. 5KM mocy

nominalnej silnika.

Środki obrotowe zużywają się całkowicie w jednym cyklu produkcyjnym i przenoszą swoją

wartość na wytwarzane produkty.

Do środków tych zaliczamy:

−

inwentarz żywy (stado produkcyjne),

−

zapasy magazynowe (nawozy mineralne, środki ochrony roślin, nasiona i sadzeniaki,

pasze treściwe, paliwo, części zamienne),

−

należności (środki pieniężne u dłużników),

−

ś

rodki pieniężne (gotówka w kasie, na rachunku bankowym).

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Obrotowe środki produkcji najczęściej wpływają bezpośrednio na poziom uzyskiwanych

efektów. O ilości ich nabycia decydować powinny wymagania produkcyjne, agrotechniczne

lub zootechniczne, przy czym kalkulacja ich efektywności ekonomicznej jest celowa.

Przedsiębiorczość oznacza decydowanie o wykorzystaniu zasobów, podejmowanie ryzyka

prowadzenia działalności gospodarczej, inicjowanie i wdrażanie nowych technologii

produkcji. Przedsiębiorca realizując powyższe działania, przyczynia się do rozwoju produkcji,

rozwoju własnego gospodarstwa i rozwoju gospodarczego kraju.

4.2.2 Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1) Jakie elementy klimatu bierzemy pod uwagę przy ocenie wpływu warunków

klimatycznych na organizację produkcji w gospodarstwie?

2) Jakie czynniki produkcji występują w rolnictwie?

3) Jakie są szczególne cechy ziemi?

4) W jaki sposób określa się jakość ziemi w gospodarstwie rolniczym?

5) Jakie elementy bierze się pod uwagę przy Waloryzacji Rolniczej Przestrzeni Produkcyjnej?

6) Jaka jest różnica między trwałymi, a obrotowymi środkami produkcji?

7) Jakie grupy środków trwałych występują w rolnictwie?

8) Jaka jest różnica między pracą, a siłą roboczą?

9) Jak określamy zasoby siły roboczej w gospodarstwie rolnym?

10) Jaka jest różnica między umorzeniem, a amortyzacją?

11) W jaki sposób obliczamy ratę i stopę amortyzacji?

12) W jaki sposób charakteryzujemy zasoby siły pociągowej w gospodarstwie rolnym?

13) Jak rozumiesz przedsiębiorczość?

4.2.3 Ćwiczenia

Ćwiczenie 1

Określ przyrodnicze i ekonomiczne warunki produkcji.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) umiejscowić analizowane gospodarstwo w odpowiedniej strefie rolniczo-klimatycznej,

2) zapoznać się z informacjami dotyczącymi danych charakteryzujących daną strefę,

3) określić odległość gospodarstwa od punktów zaopatrzenia i zbytu,

4) określić wpływ przyrodniczych i ekonomicznych warunków na organizację

gospodarstwa,

5) sporządzić notatkę.

Wyposażenie stanowiska pracy:

−

mapa dzielnic rolniczo-klimatycznych,

−

tabela – charakterystyka dzielnic rolniczo-klimatycznych,

−

literatura z rozdziału 6 poradnika.

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Ćwiczenie 2

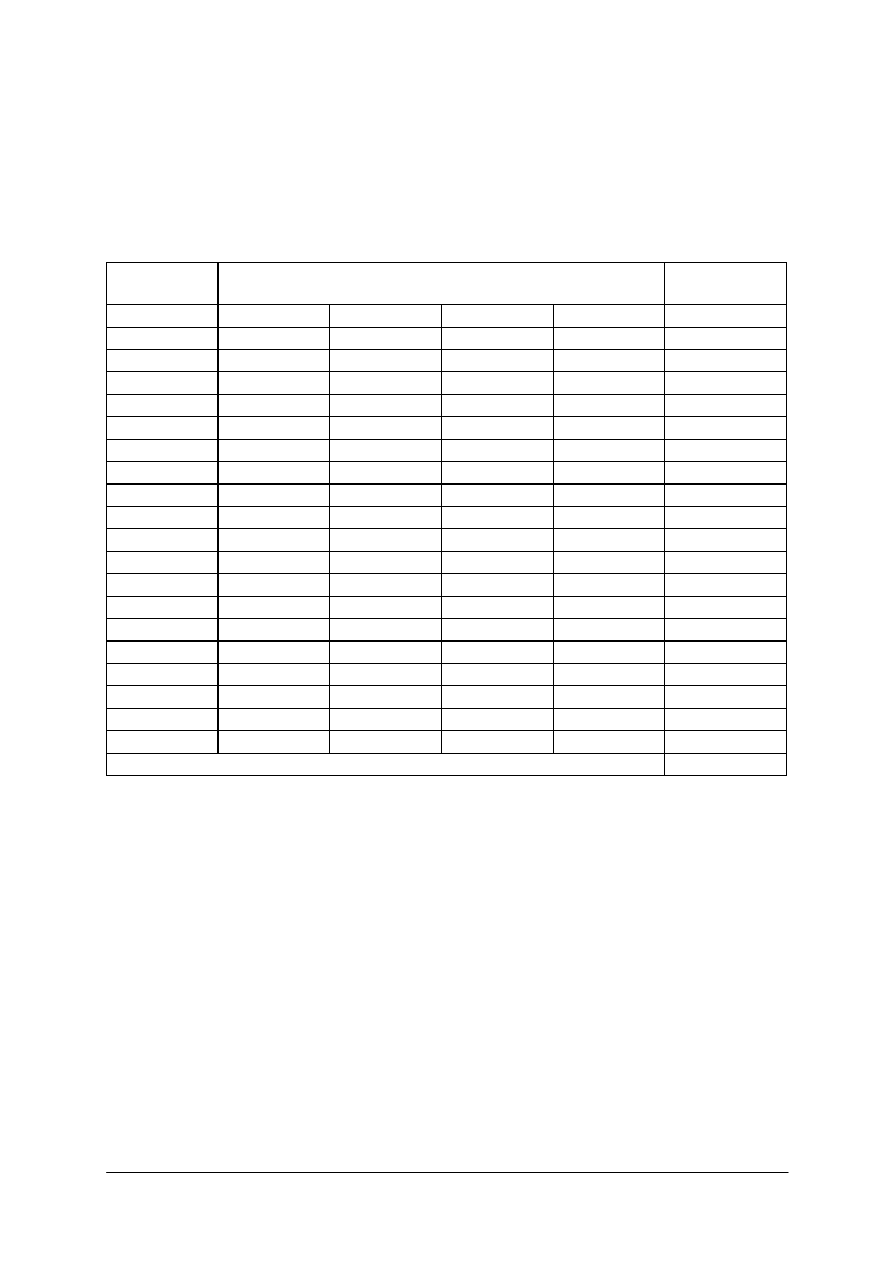

Oblicz wskaźniki wartości rolniczej ziemi w gospodarstwie przykładowym,.

W gospodarstwie przykładowym są następujące gleby:

−

grunty orne w ha: klasa II – 2,80; IIIa – 3,20; IIIb – 4,10; IVa – 2,20; IVb – 2,70;

V – 0,80; VI – 0,20;

−

trwałe użytki zielone w ha: III- 1,60; IV – 1.20;

−

gospodarstwo znajduje się w III okręgu podatkowym.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) obliczyć ilość ha przeliczeniowych (liczba ha fizycznych x współczynnik),

2) obliczyć pozycję „razem” ha przeliczeniowych,

Grunty orne

Trwałe użytki zielone

Klasa

bonitacyjna

Liczba

ha

fizycznych

współczynnik

Razem

Liczba

ha fizycznych

współczynnik

Razem

I

II

IIIa

IIIb

IVa

IVb

V

VI

Razem ha przeliczeniowych

Razem ha przeliczeniowych

3) obliczyć wskaźnik bonitacji gleby,

4) obliczyć wskaźnik waloryzacji,

5) zapisać wnioski.

Wyposażenie stanowiska pracy:

−

tabela – Współczynniki do ustalania hektarów przeliczeniowych w okręgach

podatkowych,

−

literatura z rozdziału 6 poradnika.

Ćwiczenie 3

Oblicz ratę amortyzacji oraz wartość bilansową środków trwałych.

Salda wybranych kont na dzień 1 stycznia wynosiły:

−

010 „Środki trwałe”

124 000,

−

070 „Umorzenie środków trwałych”

34 000,

−

wykaz środków trwałych, ich wartości początkowych i stóp zużycia

Rodzaj środka trwałego

Wartość początkowa w zł

Stopa amortyzacji w %

Ś

rodek trwały X

100 000,

6

Ś

rodek trwały Y

24 000,

10

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Sposób wykonania ćwiczenia.

Aby wykonać ćwiczenie, powinieneś:

1) obliczyć miesięczną i roczną kwotę zużycia środka X,

2) obliczyć miesięczną i roczną kwotę zużycia środka Y,

3) obliczyć łączną kwotę zużycia środków trwałych,

4) obliczyć wartość bilansową na początek miesiąca i na koniec miesiąca oraz na koniec

roku,

5) zaewidencjonować obliczone kwoty na kontach teowych,

6) sporządzić notatkę z wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

−

konta teowe „Środki trwałe”, „Umorzenie środków trwałych”, „Amortyzacja”,

−

literatura z rozdziału 6 poradnika.

Ćwiczenie 4

Oblicz strukturę użytkowania gruntów, strukturę użytków rolnych i strukturę zasiewów

w gospodarstwie przykładowym.

Przykładowe gospodarstwo rolne ma 20 ha powierzchni ogólnej. Na tę powierzchnię

składają się (w ha): grunty orne – 16,0; łąki –1,6; pastwiska – 1,2; sad –0,2; las – 0, 4; staw –

0,1; powierzchnia pod drogami i zabudowaniami – 0,2; nieużytki – 0,3.

W gospodarstwie tym na 16,0 ha gruntów ornych uprawiane są następujące rośliny:

pszenica ozima – 3,0; pszenica jara – 0,5; żyto poplonowe – 3,0; żyto w plonie głównym –

2,0; owies – 0,5; jęczmień –2,0; ziemniaki 2,0; koniczyna w plonie głównym –2,0; koniczyna

wsiewka 2,0; groch – 1,0; rzepak – 1,0; kukurydza – 1,0; buraki cukrowe 0,9; marchew – 0,1.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) opracować tabelę,

2) ustalić rodzaje gruntów występujących w gospodarstwie,

3) podzielić grunty na użytki rolne i grunty nie użytkowane rolniczo,

4) obliczyć strukturę użytkowania gruntów i strukturę użytków rolnych,

5) określić rośliny uprawiane w plonie głównym (zbożowe, okopowe, pastewne,

przemysłowe, strączkowe),

6) obliczyć strukturę zasiewów w gospodarstwie,

7) sporządzić analizę i wnioski.

Wyposażenie stanowiska pracy:

−

opis gospodarstwa,

−

literatura z rozdziału 6 poradnika.

Ćwiczenie 5

Oblicz wysokość podatku rolnego.

W gospodarstwie przykładowym są następujące gleby:

−

grunty orne w ha: klasa II – 2,80; IIIa – 3,20; IIIb – 4,10; IVa – 2,20; IVb – 2,70;

V – 0,80; VI – 0,20,

−

trwałe użytki zielone w ha: III – 1,60; IV – 1.20,

−

gospodarstwo znajduje się w III okręgu podatkowym.

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) ustalić zwolnienia i ulgi z podatku rolnego,

2) obliczyć wymiar podatku rolnego, przyjmując 2,5 dt żyta z 1 ha przeliczeniowego,

3) przyjąć cenę 1 dt żyta z pierwszych trzech kwartałów roku poprzedniego ogłoszoną przez

Prezesa GUS,

4) obliczyć raty podatku płatne do budżetu gminy w terminach do: 15 marca, 15 maja,

15 września i 15 listopada.

Wyposażenie stanowiska pracy:

−

opis gospodarstwa,

−

nakazy płatnicze,

−

literatura z rozdziału 6 poradnika.

4.2.4. Sprawdzian postępów

Czy potrafisz:

1) określić wpływ klimatu na organizację gospodarstwa?

2) scharakteryzować podstawowe czynniki produkcji?

3) obliczyć wskaźniki wartości rolniczej ziemi?

4) scharakteryzować trwałe i obrotowe środki produkcji?

5) wyjaśnić pojęcia umorzenie i amortyzacja?

6) naliczyć i zaewidencjonować zużycie środków trwałych?

7) określić zasoby siły roboczej w gospodarstwie?

8) określić zasoby siły pociągowej w gospodarstwie?

9) obliczyć: strukturę użytkowania ziemi, strukturę użytków rolnych,

strukturę zasiewów?

10) obliczyć wysokość podatku rolnego?

Tak

Nie

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

4.3. Zasady i systemy kierowania w gospodarstwie rolnym

4.3.1. Materiał nauczania

Podstawowe pojęcia

Zarządzanie to działalność, polegająca na takim wykorzystaniu zasobów, procesów

i informacji, które umożliwia osiąganie założonych celów. Dobre zarządzanie jednostką

organizacyjną może dać następujące, wymierne efekty:

−

lepsze zarządzanie ryzykiem,

−

poprawę wykorzystania posiadanych środków,

−

obniżenie kosztów,

−

zwiększenie innowacyjności,

−

lepszą obsługę klientów.

Strategia – to zbiór podstawowych decyzji i wyborów, które wyznaczają względnie trwały

sposób działania jednostki organizacyjnej i alokacji jej zasobów, związany z pozycją

organizacji względem otoczenia.

Zarządzanie strategiczne jest złożonym i wielowymiarowym procesem, zorientowanym na

realizację długookresowych celów, które są formułowane na podstawie powiązań

gospodarstwa z otoczeniem.

Kontrola to proces, przez który kierownicy doprowadzają do tego, by rzeczywiste działania

odpowiadały działaniom planowanym.

Pełnomocnictwo jest prawną formą upoważnienia przez zarząd jednostki organizacyjnej

wyznaczonych osób do podejmowania decyzji w imieniu zarządu.

Prokura jest pełnomocnictwem udzielonym przez przedsiębiorcę.

Style i systemy kierowania

Styl zarządzania gospodarstwem rolnym powinien być dostosowany do specyfiki, celów

działania, struktury, odpowiedzialności na poszczególnych stanowiskach oraz poziomu kadry.

Podstawowymi składnikami stylu zarządzania są:

−

sprawność działania,

−

stopień formalizacji,

−

poziom specjalizacji,

−

dokładność i częstotliwość kontroli,

−

metody motywacji.

Wyróżnia się następujące style kierowania: autorytarny (autokratyczny), demokratyczny

i liberalny.

Kierownik autokratyczny zachowuje swoją władzę i odpowiedzialność, zaś zadania określa

i decyzje podejmuje bez konsultacji z podwładnymi. Autokrata wydaje rozkazy, jest uparty,

sam chętnie karze i nagradza, dystansuje się od podwładnych. Jaką podstawową zaletę tego

stylu zarządzania uznaje się zapewnienie porządku w organizacji i przewidywalność wyników

działań, zaś główną słabością jest krępowanie inicjatywy i samodzielnego myślenia

podwładnych.

Kierownik demokratyczny przekazuje pracownikom znaczny zakres uprawnień, ale

zatrzymuje ostateczną odpowiedzialność za wykonanie zadań oraz instrumenty kontroli

mające zapewnić realizację celów. Podwładni mają znaczny zakres swobody w podziale

zadań i określania sposobu ich wykonania. Ten styl kierowania jest podstawą zarządzania

przez wyznaczenie celów.

Kierownik o stylu liberalnym dąży do prawie całkowitej delegacji władzy

i odpowiedzialności podwładnych, którzy mają całkowitą swobodę podejmowania decyzji

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

o podziale zadań i sposobach ich wykonania. Sprawowanie władzy opiera się na poziomej

komunikacji między podwładnymi.

Funkcje zarządzania

Proces zarządzania obejmuje następujące funkcje: planowanie, organizowanie, a także

kontrolowanie.

Planowanie jest narzędziem zarządzania umożliwiającym realizację w sposób celowy

i świadomy określonej działalności. Może ono dotyczyć całej organizacji, a także

poszczególnych jej części.

Organizowanie jest to proces polegający na tworzeniu struktur organizacyjnych, które są

optymalne ze względu na osiąganie określonego celu. Obejmuje ono grupowanie czynności

i zadań realizowanych przez członków organizacji, tworzenie stanowisk pracy, zespołów

organizacyjnych, trwałych form współpracy oraz innych realizacji między elementami

tworzącymi określoną całość, czyli organizację.

Struktura organizacyjna jest to całokształt stosunków między elementami składowymi

organizacji, poszczególnymi stanowiskami, komórkami organizacyjnymi, których efektem

jest powodzenie całości. Kształtowanie struktury organizacyjnej polega na ustalaniu liczby

i rodzaju komórek organizacyjnych, dokonywaniu podziału zadań między komórkami,

stanowiskami pracy, określaniu szczebli zarządzania oraz rozmieszczaniu uprawnień

podejmowania decyzji.

Kierowanie ludźmi jest to oddziaływanie na pracowników w celu skłonienia ich do realizacji

celów organizacji, a więc wykonywania zadań przypisanych do ich stanowisk pracy

z zaangażowaniem i sprawnie (bez marnotrawienia zasobów). Podstawowe wymiary

kierowania to motywowanie pracowników, przywództwo i komunikowanie, czyli dostarczanie

informacji niezbędnych do prawidłowego wykonywania zadań na stanowisku pracy.

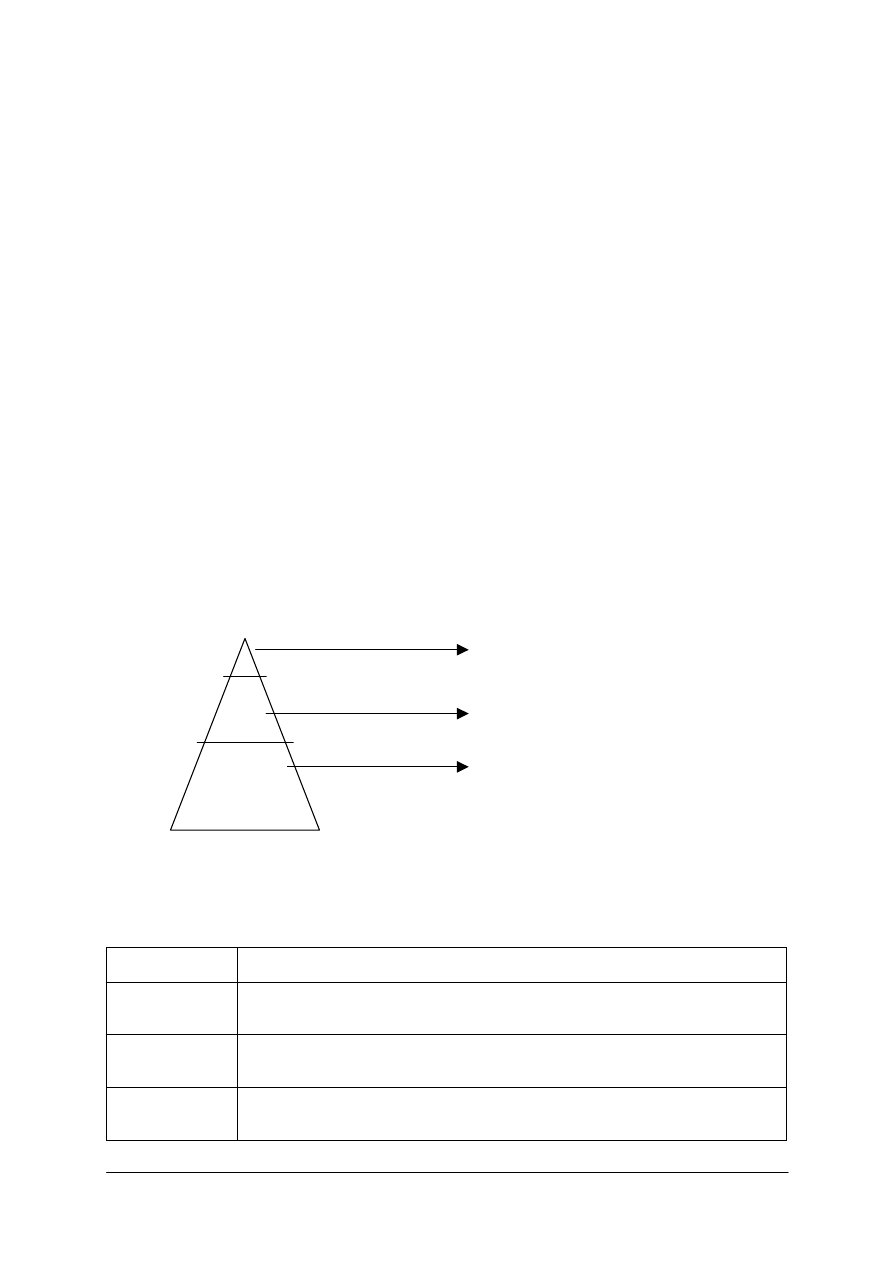

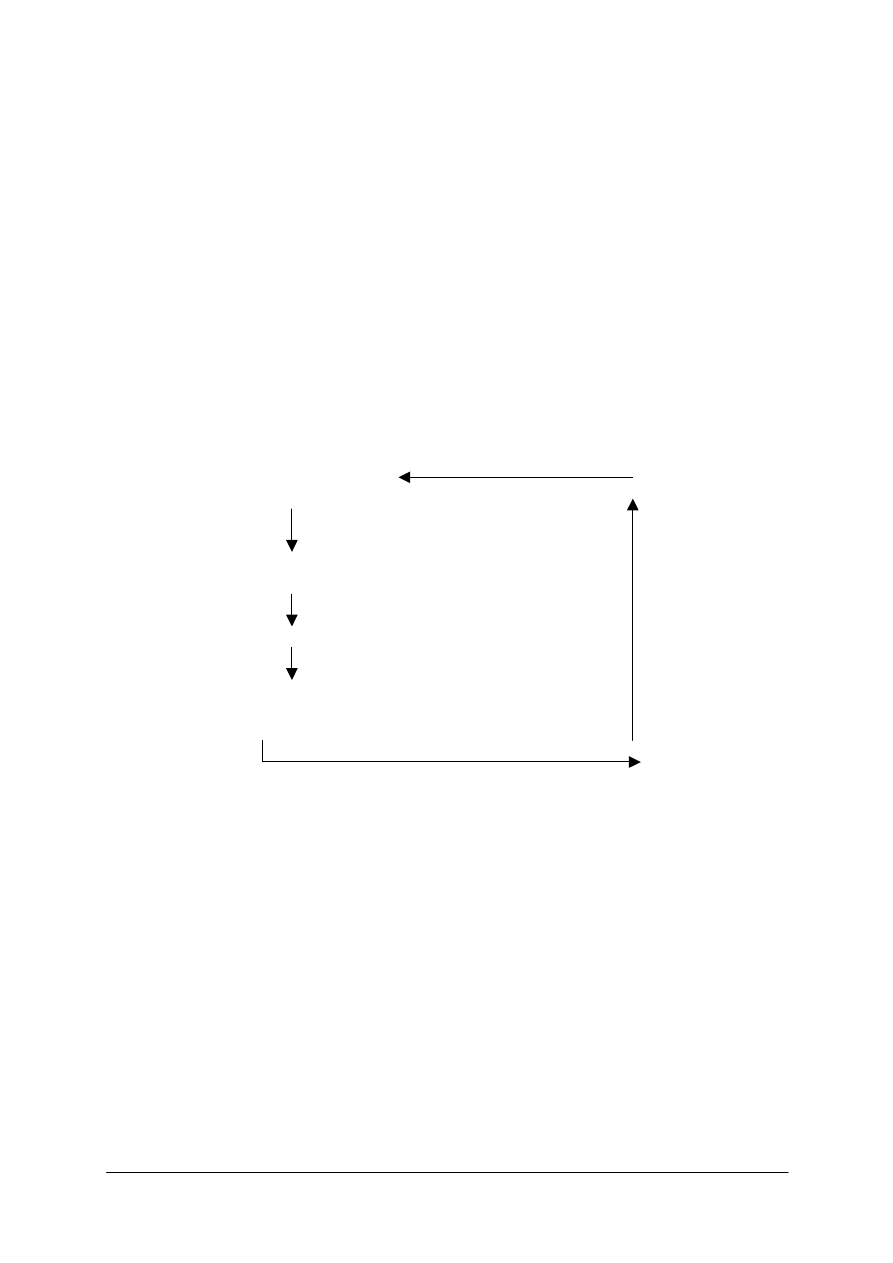

Kierownictwo naczelne

Ś

redni szczebel zarządzania

Kierownicy pierwszej linii

Rys. 1. Klasyfikacja stanowisk ze względu na sposób zarządzania [3 s. 288]

Kontrolowanie jest to zespół działań mających na celu upewnienie się, że organizacja

funkcjonuje zgodnie z wytyczonymi celami.

Tabela 1. Zasady sprawnego zarządzania [3, s. 289]

Podział pracy

Wysoki poziom specjalizacji powinien przynieść wzrost efektywności i sprawnego

wykonywania pracy, np. współczesna linia montażowa

Autorytet

Do wykonywania obowiązków kierowniczych niezbędny jest autorytet: autorytet

formalny do wydawania poleceń i autorytet osobisty (władza odniesienia) wynikający

z wiedzy i doświadczenia.

Dyscyplina

Członkowie organizacji musza szanować reguły rządzące organizacją. Dyscyplina

wynika z dobrego przewodzenia, sprawiedliwych i rozsądnych systemów nagradzania

i karania.

Jedność

rozkazodawstwa

Każdy pracownik powinien otrzymać polecenie dotyczące danego zadania tylko od

jednego przełożonego. Gdy pracownik podlega więcej niż jednemu przełożonemu,

następuje sprzeczność poleceń i zakłócenie autorytetu.

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Jedność

kierownictwa.

Działania w organizacji prowadzące do jednego celu powinny być zgrupowane i podległe

tylko jednemu kierownikowi, posługującemu się jednolitym planem.

Podporządkowanie

interesu osobistego

interesowi ogółu

W żadnym przedsięwzięciu interesy podwładnych nie powinny być przedkładane ponad

cele organizacji jako całości.

Wynagrodzenie

Wynagrodzenie powinno być sprawiedliwe zarówno dla pracowników, jak i organizacji

(pracodawcy).

Centralizacja

Władza i autorytet powinny być możliwie silnie skoncentrowane na wyższych

szczeblach organizacji.

Hierarchia

Każda organizacja wykazuje zhierarchizowany układ władzy. Linie decyzji powinny

przebiegać z góry na dół organizacji i należy ich przestrzegać.

Ład

Zasoby ludzkie i rzeczowe powinny być koordynowane tak, by znalazły się na

właściwym miejscu we właściwym czasie.

Odpowiednie

traktowanie

personelu

Menedżerowie powinni być uprzejmi i sprawiedliwi w stosunkach z podwładnymi.

Stabilność

personelu

Należy unikać dużej fluktuacji pracowników, bowiem niekorzystnie wpływa ona

sprawność funkcjonowania organizacji.

Inicjatywa

Podwładni powinni mieć swobodę inicjatywy.

Harmonia

Praca zespołowa, duch zespołu, poczucie jedności i przynależności do jednej grupy

powinny być popierane i podtrzymywane.

Charakterystyka menedżera

Każdą organizację tworzą ludzie, jednak by mogła ona skutecznie i sprawnie

funkcjonować i realizować przyjęte cele, niektórzy członkowie organizacji powinni podjąć się

kierowania i koordynacji pracy. Zatem w każdej organizacji jest kierownik – menedżer,

którego zadaniem jest ukierunkowywanie działalności podwładnych, motywowanie ich do

podjęcia pracy, dobieranie najbardziej efektywnych kanałów komunikacji, czyli zajmowanie

się przewodzeniem. Kierownik pracuje wśród ludzi i poprzez ludzi, a kierowanie jest sztuką

realizowania celów za pośrednictwem innych ludzi.

Cechy charakterystyczne pracy menedżera to:

−

praca w cyklu otwartym, bez jednoznacznego początku i końca,

−

rozczłonkowany dzień pracy,

−

komunikacja, głównie werbalna (rozmowy, spotkania),

−

słuchanie i pytanie to podstawowe sposoby zdobywania wiedzy i informacji potrzebnych

do podjęcia decyzji,

−

złożoność, niejednoznaczność, niepewność i samotność to podstawowe aspekty pracy

kierowniczej, które towarzyszą menedżerowi,

−

odpowiedzialność za swoją pracę oraz wyniki podwładnych,

−

utrzymywanie równowagi między celami konkurencyjnymi i ustalanie priorytetów,

−

przeciwdziałanie powstawaniu konfliktów oraz postępowanie rozjemcze i rozstrzyganie

sporów, co wymaga taktu i umiejętności,

−

dyplomacja w odniesieniu do własnej organizacji,

−

koncepcyjność (niezbędne jest myślenie analityczne jak i syntetyczne),

−

występowanie w roli symbolu (utożsamiany jest z sukcesem lub porażką organizacji),

−

zdolność myślenia abstrakcyjnego (nawiązywanie stosunków, prowadzenie negocjacji,

przymierzy, koalicji, tworzenie aliansów).

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Zarządzanie przez jakość (TQM)

Jakość to zespół cech produktu lub usługi określających ich zdolność do zaspokojenia

potrzeb klienta.

TQM – Total Quality Management – Globalne Zarządzanie Jakością.

TQM – to wdrażanie kultury powszechnej troski o jakość, to proces zarządzania jakością

prowadzony przez nadrzędne kierownictwo przy zaangażowaniu całej załogi, we wszystkich

działach przedsiębiorstwa i w całym cyklu życia produktu czy usługi.

Koncepcja TQM oparta jest na następujących założeniach:

−

jakość jest głównym celem działalności przedsiębiorstwa,

−

jakość jest zadaniem każdego przedsiębiorstwa,

−

jakość jest procesem wielowymiarowym (ludzie, procesy, systemy),

−

jakość to zapobieganie wadom, a nie ich ukrywanie.

Realizacja TQM powiedzie się tylko, kiedy kierownictwo będzie przekonane, że jest to

idea słuszna i będzie aktywnie uczestniczyło w jej realizacji. Kierownictwo musi przewodzić

na rzecz jakości. Kierownik w TQM powinien być trenerem, liderem i przywódcą.

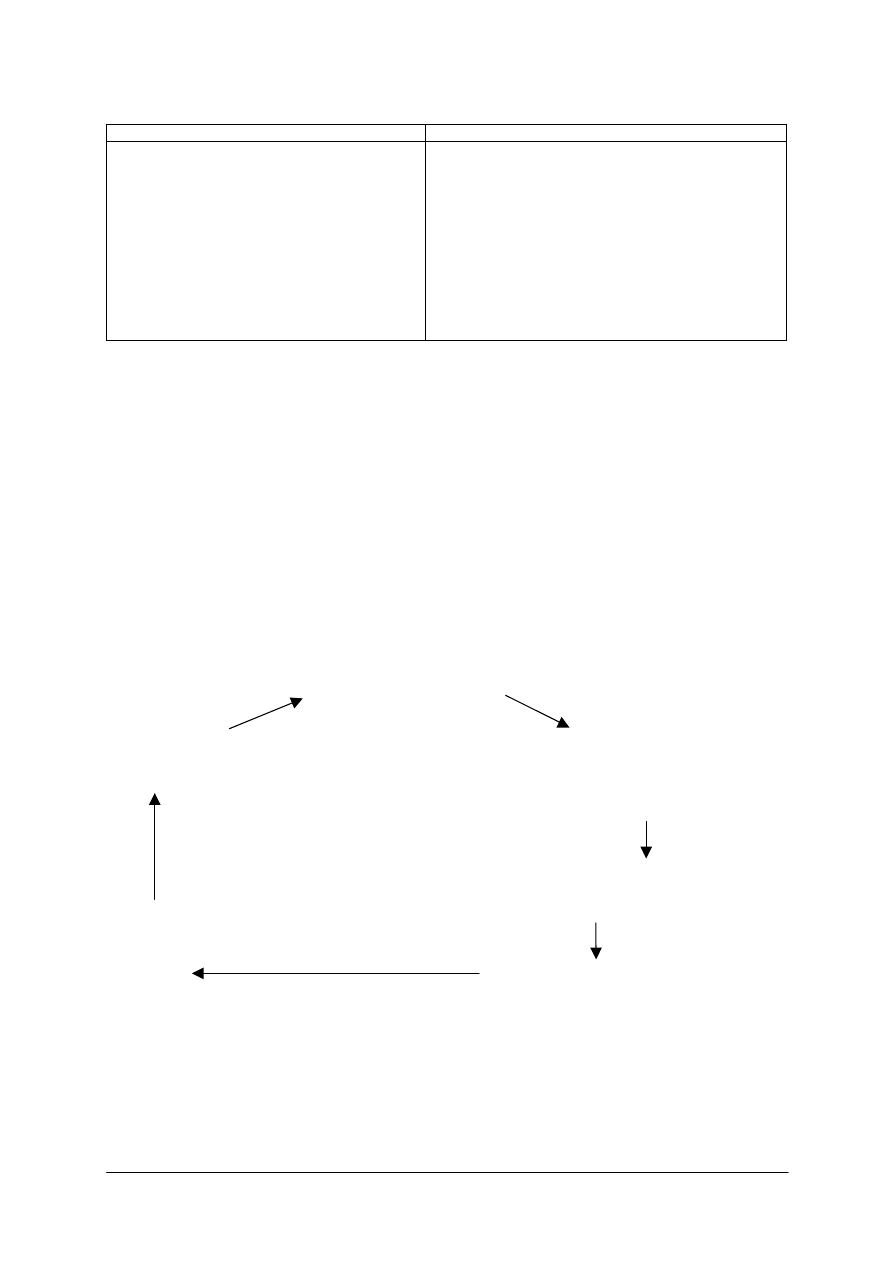

Doskonalenie jakości powinno rozpocząć się na rynku i zakończyć na rynku.

Poznanie i zrozumienie

wymagań klientów

Sprostanie tym wymaganiom

w zakresie wykonywanej pracy

Określenie i ocena osiągniętych wyników

Dążenie do poprawy

i ulepszeń

Rys. 2. Funkcjonowanie Cyklu Doskonalenia Jakości [1, s. 21]

W realizacji TQM oprócz klienta zewnętrznego należy pamiętać również o kliencie

wewnętrznym i poddostawcach. W modelu TQM bardzo ważnym problemem jest

uczestnictwo wszystkich zatrudnionych. Zgodnie z koncepcją TQM w kształtowaniu jakości

są zaangażowani wszyscy pracownicy, począwszy od kadry zarządzającej poprzez sekretarki,

robotników, pracowników administracji, dozorców itd. Ważna jest jakość zasobów ludzkich,

którą można określić jako stopień przygotowania kadr do realizacji celów jakościowych

przedsiębiorstwa.

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Tabela 2. Porównanie tradycyjnego i współczesnego poglądu na zarządzanie [3, s. 296]

Ujęcie tradycyjne

Ujęcie współczesne

−

jakość wiąże się z produktem,

−

za jakość odpowiada dział kontroli jakości,

−

kontrola

jakości

prowadzona

jest

po

wytworzeniu produktu,

−

doskonalenie

jakości

zwiększa

koszty

całkowite,

−

systemy jakości oparte na karach wyzwalają

mechanizmy ochronne,

−

jakość to sprawa techniczna i fachowa,

−

jakość nie stanowi najważniejszego kryterium

oceny dyrekcji.

−

jakość wiąże się z organizacją,

−

za jakość odpowiadają wszystkie komórki firmy,

−

proces zarządzania jakością zaczyna się na początku

każdego etapu realizacji produktu,

−

jakość jest jednym z najważniejszych instrumentów

walki konkurencyjnej,

−

dążenie

do

zapewnienia

jakości

inspiruje

do

aktywności innowacyjnej i wzmacnia współdziałanie,

−

jakość jest celem strategicznym,

−

jakość

jest

podstawowym

kryterium

ceny

kierownictwa.

W

koncepcji TQM rozwiązywanie problemów jakości jest skuteczniejsze przy

zastosowaniu pracy zespołowej. Problemy jakości są problemami interdyscyplinarnymi, które

wykraczają poza możliwości pojedynczych osób, czy jednego działu przedsiębiorstwa.

Zespoły mogą być ukierunkowane przez kierownictwo firmy lub powstawać w celu

rozwiązania konkretnego problemu, czy skupiać się wokół stanowiska pracy.

Przykładem efektywnego działania zespołów są Koła Jakości (Quality Connntrol Circle).

Stanowią one małe grupy pracowników(7–12 członków), w skład, których wchodzą zarówno

kierownicy jak i pracownicy wykonawczy. Celem działania Kół Jakości jest identyfikacja

problemów powstających w miejscu pracy, poszukiwanie sposobów ich rozwiązania

i rozwiązanie. Członkowie kół spotykają się 3–4 razy w miesiącu i rozwiązują zaistniałe,

zidentyfikowane problemy. Stosowanie metody Kół Jakości daje następujące korzyści:

polepszenie sposobu kierowania ludźmi przez kierowników niższego szczebla, zacieśnienie

współpracy między kierownictwem, a pracownikami, wyzwolenie u pracowników sił

twórczych i inicjatywy, a głównie polepszenie jakości produktów, zmniejszenie kosztów,

usprawnienie pracy i produkcji, zwiększenie świadomości odpowiedzialności za jakość.

Identyfikacja problemów

członkowie koła jakości

Podjęcie decyzji

Ustalenie hierarchii problemów

o wprowadzeniu

projektu w życie

Kierownictwo

dane *

Grupa sterująca

członkowie koła jakości

Zbieranie informacji:

analiza, poszukiwanie rozwiązań

członkowie koła jakości

prezentacja rozwiązania

kierownictwu przez członków koła jakości

Wybór i projektowanie

członkowie koła jakości

Rys. 3. Cykl pracy koła jakości [1, s. 25]

*dane- to informacje zbierane we wszystkich fazach cyklu funkcjonowania koła jakości,

gromadzone i wykorzystywane przez wszystkie podmioty uczestniczące:

−

kierownictwo niższego szczebla,

−

ś

redni szczebel zarządzania,

−

pracowników.

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie znasz podstawowe pojęcia dotyczące zarządzania?

2. Jakie style i systemy kierowania mogą wystąpić w przedsiębiorstwie?

3. Jakie są główne zasady stosowane przy zarządzaniu potencjałem ludzkim?

4. Czym charakteryzują się poszczególne funkcje zarządzania?

5. Jakie podstawowe czynności obejmuje proces zarządzania zasobami ludzkimi?

6. Jakie są charakterystyczne cechy pracy menedżera?

7. Jakie są różnice pomiędzy tradycyjnym, a współczesnym poglądem na zarządzanie?

8. Jakie są podstawowe założenia filozofii TQM?

9. Na czym polega cykl pracy koła jakości?

10. Jaka jest rola naczelnego kierownictwa i pracowników we wdrażaniu i funkcjonowaniu

TQM w przedsiębiorstwie?

4.3.3. Ćwiczenia

Ćwiczenie 1

Określ styl kierowania gospodarstwem rolnym.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wpisać do poniższej tabeli rodzaj stylu i cechy charakterystyczne danego stylu

kierowania,

Styl

Cechy charakterystyczne

2) określić wady i zalety poszczególnych stylów kierowania,

3) narysować schemat organizacyjny powiązania stanowisk pracy i komórek organizacyjnych

w gospodarstwie szkolnym,

4) sporządzić notatkę z ćwiczenia.

Wyposażenie stanowiska pracy:

−

film „Lider – Jak przewodzić ludziom”,

−

schematy struktur organizacyjnych,

−

literatura z rozdziału 6 poradnika.

Ćwiczenie 2

Zaplanuj rozmowę z menedżerem dowolnego zakładu pracy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przygotować listę pytań dotyczącą roli menedżera, lidera i przywódcy w zakładzie pracy,

2) określić co może zrobić menadżer, aby podnieść motywację pracowników,

3) określić czego powinien unikać dobry menedżer,

4) określić, w jaki sposób udzielane są pochwały i nagany na gorąco,

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

5) opracować kwestionariusz wywiadu,

6) przedstawić kwestionariusz na forum grupy.

Wyposażenie stanowiska pracy:

−

film – „Jak motywować ludzi do pracy”

−

literatura z rozdziału 6 poradnika.

Ćwiczenie 3

Zaplanuj wdrożenie koncepcji Globalnego Zarządzania Jakością – TQM.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przyjąć fikcyjną rolę dyrektora naczelnego dużego przedsiębiorstwa,

2) scharakteryzować koncepcję TQM,

3) określić działania kierownictwa i załogi przedsiębiorstwa, które muszą być podjęte, aby

koncepcja była wdrożona w sposób skuteczny,

4) zapisać zaplanowane działania,

5) porównać zaplanowane działania z działaniami zaplanowanymi przez kolegów.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika.

4.3.4. Sprawdzian postępów

Czy potrafisz:

1) wyjaśnić podstawowe pojęcia dotyczące zarządzania?

2) scharakteryzować style i systemy zarządzania?

3) określić zasady zarządzania potencjałem ludzkim?

4) scharakteryzować funkcje zarządzania?

5) przeprowadzić rozmowę z menedżerem?

6) scharakteryzować rolę menedżera ?

7) wskazać różnicę pomiędzy tradycyjnym a współczesnym

poglądem na zarządzania?

8) scharakteryzować strategię wdrażania TQM?

9) wykorzystać cykl koła jakości w planowaniu TQM?

10) zaplanować wdrożenie koncepcji TQM?

Tak

Nie

„ Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

4.4. Rachunkowość rolna

4.4.1. Materiał nauczania

Era informacji, technologii cyfrowych i Internetu dała nowe możliwości, jednak

wymuszają one na prowadzących gospodarstwo rolne zapoznanie się z nowościami

i wykorzystywanie ich do podejmowania decyzji. Prowadzenie ewidencji zdarzeń

gospodarczych jest przedmiotem rachunkowości rolniczej, która jest nauką zajmującą się

liczbowym ujęciem procesu produkcji. Zapisy prowadzone są ilościowo i w mierniku

pieniężnym, czyli wartościowo. Na ich podstawie na koniec roku oblicza się wynik

finansowy.

Zapisy i obliczenia prowadzone w ramach rachunkowości mają do spełnienia kilka zadań:

−

dostarczenie kierownictwu gospodarstwa informacji liczbowych służących do

podejmowania decyzji dotyczących procesów produkcyjnych,

−

umożliwianie kontroli zmian w zasobach majątku oraz ich ocena,

−

dostarczenie danych liczbowych do analizy działalności gospodarstwa.

Do najważniejszych funkcji rachunkowości zalicza się funkcję:

−