■ Partnerstwo w interesie klienta

Z prezesem Stowarzyszenia Polskich Brokerów Ubezpieczeniowych i Reasekuracyjnych Jackiem

Kliszczem rozmawia Anna Arwaniti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3

■ AktualnoÊci . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4

■ VI edycja Konkursu na najlepsze prace doktorskie, magisterskie, podyplomowe

i licencjackie z dziedziny ubezpieczeƒ gospodarczych i spo∏ecznych . . . . . . . . . . . . . . . . . . . . . . . .5

■ Rozpatrywanie skarg indywidualnych z zakresu ubezpieczeƒ gospodarczych . . . . . . . . . . . . . . . .8

■ Rozpatrywanie skarg dotyczàcych problematyki otwartych funduszy emerytalnych . . . . . . . . . .12

■ Problemy z nieuwzgl´dnieniem dokumentów potwierdzajàcych zawarcie umowy ubezpieczenia

OC posiadaczy pojazdów mechanicznych w tzw. systemie direct . . . . . . . . . . . . . . . . . . . . . . . . .15

■ X jubileuszowy Kongres Brokerów . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .18

■ System emerytalno-rentowy w Polsce w obliczu pilnych uregulowaƒ prawnych:

problemy, przedsi´wzi´cia, rekomendacje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .19

■ Emerytury kapiata∏owe z otwartych funduszy emerytalnych . . . . . . . . . . . . . . . . . . . . . . . . . . . .23

■ Sàdownictwo polubowne – stan obecny i perspektywy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .25

■ Arbitra˝ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .26

■ Nowa inicjatywa edukacyjna w zakresie wiedzy ekonomicznej . . . . . . . . . . . . . . . . . . . . . . . . . . .28

■ Rozprawy ubezpieczeniowe po raz drugi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .29

■ Rozstrzygni´cie wniosku Rzecznika Ubezpieczonych do Sàdu Najwy˝szego . . . . . . . . . . . . . . . .32

■ NowoÊci wydawnicze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .32

■ Warto przeczytaç – Obowiàzkowe ubezpieczenie OC posiadaczy pojazdów mechanicznych . . . . .33

■ Propozycje zmian w zakresie zasad wyp∏acania odszkodowaƒ za tzw. szkody komunikacyjne

zawarte w poselskim projekcie ustawy o zmianie ustawy o dzia∏alnoÊci ubezpieczeniowej

oraz niektórych innych ustaw . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .34

■ Nowelizacja do kodeksu cywilnego – konferencja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .36

■ Ubezpieczenia publiczne pod zaborem pruskim w Êwietle prawdy historycznej

. . . . . . . . .37

P

PIIS

SM

MO

O R

RZ

ZE

EC

CZ

ZN

NIIK

KA

A U

UB

BE

EZ

ZP

PIIE

EC

CZ

ZO

ON

NY

YC

CH

H

R

Ra

ad

da

a p

prro

og

grra

am

mo

ow

wa

a – Cz∏onkowie Rady Ubezpieczonych

R

Ra

ad

da

a rre

ed

da

ak

kccy

yjjn

na

a – dr Stanis∏aw Rogowski, Anna Arwaniti, Krystyna Krawczyk,

Aleksander Daszewski

R

Re

ed

da

ak

ktto

orr o

od

dp

po

ow

wiie

ed

dz

ziia

alln

ny

y – A.A. Sieraƒska

W

Wy

yd

da

aw

wcca

a – Biuro Rzecznika Ubezpieczonych, 00-024 Warszawa,

Al. Jerozolimskie 44, IV pi´tro, telefon: 33 37 326, 33 37 327,

fax 33 37 329, www.rzu.gov.pl

P

Prro

ojje

ek

ktt g

grra

affiiccz

zn

ny

y,, ssk

k∏∏a

ad

d ii ∏∏a

am

ma

an

niie

e – Us∏ugi Dziennikarskie Wojciech Ros∏an,

02-776 Warszawa, ul. Nowoursynowska 147B/4 tel. 0 501-019-045

Nak∏ad 2500 egz.

P

ISMO

R

ZECZNIKA

U

BEZPIECZONYCH

2

SPIS TREÂCI

„Monitor Ubezpieczeniowy” obchodzi jubileusz, to ju˝ 30 numer, który oddaje-

my do ràk Paƒstwa.

W lipcowym numerze wiele aktualnoÊci; rozstrzygniecie VI edycji Konkursu na

najlepsze prace z dziedziny ubezpieczeƒ, omówienie seminariów organizowa-

nych przez Fundacj´ Edukacji Ubezpieczeniowej i Rzecznika Ubezpieczonych,

recenzja kolejnego zeszytu naukowego „Rozprawy Ubezpieczeniowe”, podsumo-

wanie skarg za I kwarta∏, nowe inicjatywy ubezpieczeniowe w zakresie wiedzy

ekonomicznej, to tylko niektóre pozycje „Monitora Ubezpieczeniowego”.

Zach´camy do lektury, ˝yczàc s∏onecznych i bezpiecznych wakacji.

L

IPIEC

2007

R

. N

UMER

30

3

A

An

nn

na

a A

Arrw

wa

an

niittii: Na Kongresie Bro-

kerów obchodziliÊmy Jubileusz 15-

-lecia Stowarzyszenia. Jakà ewolucj´

przeszed∏ zawód brokera w ciàgu

tych 15 lat?

J

Ja

acce

ek

k K

Klliissz

zccz

z: Stowarzyszenie

Brokerów powsta∏o w

1992 r.

Z perspektywy 15 lat zawód brokera

przeszed∏ olbrzymià ewolucj´. Pro-

sz´ zauwa˝yç, ˝e z klasycznego po-

Êrednika, który by∏ bardzo cz´sto

mylony z agentem, zaczà∏ byç zawo-

dem wyspecjalizowanym i skierowa-

nym na pe∏nà obs∏ug´ klienta. Te 15

lat nie tylko zmieni∏o ten zawód ale

ugruntowa∏o tendencj´ do dalszego

rozwoju.

A

A..A

A..: W swoim wystàpieniu na X

Kongresie Brokerów, Rzecznik

Ubezpieczonych dr Stanis∏aw Ro-

gowski mówi∏, ˝e poj´cie brokera

jeszcze na poczàtku lat 90. dla wi´k-

szoÊci by∏o nieznane, obecnie funk-

cja brokera jest bardzo rozbudowa-

na. Jaka jest wi´c obecnie rola

brokera?

J

J..K

K..: To prawda, ˝e rola brokera

ciàgle ulega modyfikacjom, a teraz

jest okres kszta∏towania si´ tego za-

wodu w nowych warunkach. Jest to

o tyle skomplikowany proces, ˝e jak

patrzymy na rynek europejski, czy

nawet Êwiatowy to pod s∏owem bro-

ker wsz´dzie kryjà si´ inne definicje.

Polski broker ma bardzo szeroki

zakres dzia∏alnoÊci, poczàwszy od

zawierania lub doprowadzenia do

zawarcia umowy ubezpieczenia po-

przez uczestniczenie w zarzàdzaniu

wykonywaniem umowy a skoƒczyw-

szy na sprawach zwiàzanych z od-

szkodowaniem. Nale˝y te˝ pami´taç

˝e w swojej dzia∏alnoÊci broker pono-

si odpowiedzialnoÊç cywilnà, karnà

i administracyjnà.

A

A..A

A..: Broker to zawód z przysz∏o-

Êcià, nadmieni∏ na obchodach 100-le-

cia powstania Grupy Gras Savoye,

jej prezes Patrick Lucas.

J

J..K

K..: To na pewno jest zawód

z przysz∏oÊcià, ale trzeba zdefinio-

waç do koƒca czy broker powinien

zajmowaç si´ tylko transferem ryzy-

ka i ubezpieczeniami, czy te˝ szero-

ko poj´tà gamà produktów finanso-

wych.

A

A..A

A..: Na Kongresie, oprócz wielu

bardzo ciekawych wystàpieƒ prof.

dr hab. Henryk Mruk podczas wy-

k∏adu „Wspó∏praca brokerów i ubez-

pieczycieli Partnerstwo w interesie

klienta” zwróci∏ uwag´ na budowa-

nie ÊwiadomoÊci ubezpieczeniowej.

J

J..K

K..: Pole do wspó∏pracy jest

przede wszystkim na zasadzie edu-

kowania konsumentów us∏ug ubez-

pieczeniowych. Zmieni∏ si´ klient.

Konsumenci sami odczuwajà potrze-

b´ fachowej porady przy wyborze

ubezpieczenia, a uÊwiadamianie im

potrzeby ubezpieczeƒ, to niepodwa-

˝alna rola brokerów. Przy czym bro-

kerzy muszà systematycznie podno-

siç swoje kwalifikacje, posiadaç

rzetelnà wiedz´ o produktach i zmie-

niajàcym si´ rynku ubezpieczeƒ.

Europejska Federacja PoÊredni-

ków Ubezpieczeniowych BIPAR oce-

nia, ˝e 80-90% wszystkich ubezpie-

czeƒ b´dàcych w dystrybucji w UE

trafia do klientów przy udziale po-

Êredników ubezpieczeniowych, bro-

kerów i agentów. Zaufanie mi´dzy

klientem a brokerem powstaje lata-

mi i wynika z praktyki i dobrej ob-

s∏ugi. Partnerstwo mi´dzy brokerem

a zak∏adem ubezpieczeƒ musi ist-

nieç, ale w interesie klienta.

A

A..A

A..: Wróc´ jeszcze do wystàpieƒ

kongresowych, prof. dr hab. Jerzy

¸aƒcucki zada∏ pytanie. Co to zna-

czy byç dobrym brokerem?, pozwol´

sobie skierowaç to pytanie do Pana

Prezesa.

J

J..K

K..: To na pewno nie jest ∏atwe

pytanie. Broker to zawód spo∏eczne-

go zaufania.

Klient przed brokerem, tak jak pa-

cjent przed lekarzem, odkrywa swo-

je tajemnice i majàc t´ wiedz´ broker

mo˝e zapewniç mu nale˝ytà ochro-

n´. Bardzo wa˝na jest rola brokera

jako mediatora w procesie likwidacji

szkód, szczególnie w przypadku ugo-

dy pozasàdowej. Powinien dbaç na

ca∏ym etapie umowy ubezpieczenio-

wej o dobro klienta. Zdarza si´, ˝e

broker pojawia si´ przy zawieraniu

umowy oraz kiedy trzeba jà odnowiç,

ale teraz odpowiadam na pytanie kto

jest dobrym brokerem. MyÊl´ ˝e nie

doceniana jest rola brokera przy li-

kwidacji szkód. Wa˝ny jest te˝

wp∏yw brokerów na rozwój i dosko-

nalenie produktów ubezpieczenio-

wych. To on potrafi wyspecyfikowaç

potrzeby klienta. Wspó∏praca na linii

zak∏ad ubezpieczeƒ–broker jako

reprezentant klienta znaczàco wp∏y-

n´∏a na jakoÊç umów ubezpieczenio-

wych i ogólnych warunków stosowa-

nych przez ubezpieczycieli.

W warunkach silnej konkurencji

brokerzy ugruntowali swojà pozycj´

jako fachowcy w dziedzinie ubezpie-

czeƒ.

A

A..A

A..: Do biura Rzecznika Ubezpie-

czonych w 2006 r. nie wp∏yn´∏a ani

jedna skarga na brokerów, mo˝emy

Partnerstwo w interesie klienta

Z prezesem Stowarzyszenia Polskich Brokerów

Ubezpieczeniowych i Reasekuracyjnych J

Ja

acck

kiie

em

m K

Klliissz

zccz

ze

em

m

rozmawia Anna Arwaniti.

P

ISMO

R

ZECZNIKA

U

BEZPIECZONYCH

4

■ Sàd Najwy˝szy podjà∏ uchwa-

∏´ w sk∏adzie siedmiu s´dziów

Izby Cywilnej z dnia 17.05.2007 r.

w sprawie wniosku Rzecznika

Ubezpieczonych z dnia

16.11.2006 r. o rozstrzygni´cie ist-

niejàcych w orzecznictwie roz-

bie˝noÊci dotyczàcych uwzgl´d-

niania podatku od towarów

i us∏ug VAT w odszkodowaniu

ustalonym metodà kosztorysowà.

■ Rzecznik Ubezpieczonych

uczestniczy w trzech zespo∏ach

roboczych w ramach Rady Roz-

woju Rynku Finansowego: do

spraw przeglàdu prawa ubezpie-

czeƒ gospodarczych; do spraw po-

datku VAT w odszkodowaniach

z ubezpieczeƒ komunikacyjnych

(tzw. Ustawa fakturowa) i do

spraw kredytu hipotecznego.

■ Rzecznik Ubezpieczonych ra-

zem z Przewodniczàcym Komisji

Nadzoru Finansowego modyfiku-

jà Porozumienie o wspó∏pracy

Rzecznika Ubezpieczonych z Ko-

misjà Nadzoru Ubezpieczeƒ Eme-

rytalnych z dnia 18.12.2002 r. (ze

zmianami wprowadzonymi anek-

sem z dnia 04.05.2005 r.) ze

szczególnym uwzgl´dnieniem

wspó∏pracy odnoÊnie analizy

i rozpatrywania skarg, wspólnych

projektów legislacyjnych, prowa-

dzenia wspólnych dzia∏aƒ eduka-

cyjno-informacyjnych (mi´dzy

innymi uruchomienie portalu dla

konsumentów).

■ Rzecznik Ubezpieczonych na

proÊb´ KNF zadeklarowa∏ udzia∏

w pracach nad Kanonem Dobrych

Praktyk Rynku Finansowego.

Pierwsze spotkanie robocze odby-

∏o si´ 17.05.2007 r.

■ Rzecznik Ubezpieczonych za-

opiniowa∏ Zielonà Ksi´g´ Us∏ug

Finansowych.

■ Rzecznik Ubezpieczonych na

proÊb´ KNF w zwiàzku z rapor-

tem w zakresie sprzeda˝y pro-

duktów ubezpieczeniowych

w tzw. Systemie direct, przekaza∏

informacje dotyczàce sprzeda˝y

AKTUALNOÂCI

wi´c powiedzieç, ˝e praca brokerów

jest dobrze postrzegana przez klien-

tów.

J

J..K

K..: Bardzo mnie to cieszy. Dobry

broker musi wiedzieç, co danemu

klientowi jest najbardziej potrzebne,

musi wypracowaç z udzia∏em klien-

ta indywidualny pakiet, a tak˝e nie-

ustannie doradzaç. To przecie˝ dzi´-

ki brokerowi klient nabywa us∏ug´

ubezpieczeniowà. Us∏uga ta gwa-

rantowana jest kwotà 1 miliona Eu-

ro przez obowiàzkowe ubezpiecze-

nie OC-brokera za ewentualne

szkody poniesione w zwiàzku z nie-

w∏aÊciwym wykonaniem czynnoÊci

brokerskich. Prawid∏owe funkcjono-

wanie triady, ubezpieczajàcy-broke-

r-ubezpieczony jest gwarancjà do-

brze rozwijajàcego si´ rynku

ubezpieczeƒ.

A

A..A

A..: X Jubileuszowy Kongres

Brokerów pokaza∏, ˝e jest to wa˝ne

spotkanie dla Êrodowiska ubezpie-

czeniowego.

J

J..K

K..: Nie budzi wàtpliwoÊci, ˝e ta-

kich spotkaƒ Êrodowiskowych

w Polsce nie ma. WartoÊcià dodanà

kongresu jest mo˝liwoÊç kontaktów

interpersonalnych w jednym miej-

scu du˝ej grupy ludzi. Przedstawi-

ciele rynku ubezpieczeƒ cenià sobie

takie nieformalne spotkania, w cza-

sie których mo˝na nawiàzaç nowe

kontakty biznesowe. Dziesi´ç lat, to

du˝o czasu, ˝eby mo˝na by∏o powie-

dzieç ˝e ta formu∏a si´ sprawdzi∏a.

OczywiÊcie, ˝e zawsze mo˝e byç le-

piej, jesteÊmy otwarci na wszelkie

propozycje i krytyk´ twórczà które

pomogà nam udoskonaliç sposoby

dzia∏ania i dostosowaç je do zmie-

niajàcych si´ czasów.

A

A..A

A..: W tym roku patronat nad

Kongresem objà∏ Rzecznik Ubezpie-

czonych, jak postrzega Pan wspó∏-

prac´ z BRU?

J

J..K

K..: Widz´ wiele p∏aszczyzn

wspó∏pracy. Rzecznik Ubezpieczo-

nych i broker ze wzgl´du na swojà

pozycj´ na rynku s∏u˝à klientowi,

chronià ich interesy. Mo˝e klient nie

zawsze jest ten sam, skala finanso-

wa jest inna, ale materia jest ta sa-

ma. Rzecznik jest naszym natural-

nym sojusznikiem i jego rola jest

znaczàca. Jest to instytucja szalenie

potrzebna dla zabezpieczenia ochro-

ny klienta indywidualnego. Popula-

ryzacja prawa ubezpieczeniowego,

dzia∏ania edukacyjne majàce na celu

podniesienie ÊwiadomoÊci ubezpie-

czeniowej zrozumienie przez spo∏e-

czeƒstwo potrzeby ubezpieczania

si´, czy to dla ochrony majàtku, czy

ochrony zdrowia to niektóre tylko

p∏aszczyzny na których nam zale˝y .

Mam nadziej´ ˝e Rzecznik ˝yczliwie

przyjmie naszà ch´ç wspó∏pracy.

A

A..A

A..: Dziekuj´ za rozmow´.

■

Rozmawia∏a

A

An

nn

na

a A

Arrw

wa

an

niittii

Broker jest poÊrednikiem ubezpieczeniowym wykonujà-

cym czynnoÊci w imieniu lub na rzecz podmiotu poszuku-

jàcego ochrony ubezpieczeniowej. Mo˝e nim byç osoba fi-

zyczna lub prawna, która po uprzednim spe∏nieniu

szeregu warunków okreÊlonych w art. 28 ustawy z dnia 22

maja w 2003 r. o poÊrednictwie ubezpieczeniowym. (Dz.U.

z 2003 r. nr 124, poz. 1154 z póên. zm.) posiada wydane

przez organ nadzoru zezwolenie na wykonywanie dzia∏al-

noÊci brokerskiej i jest wpisana do rejestru brokerów ubez-

pieczeniowych. Dzia∏alnoÊç brokera polega na zawieraniu

lub doprowadzeniu do zawarcia umów ubezpieczenia, wy-

konywaniu czynnoÊci przygotowawczych do zawarcia

umów ubezpieczenia, oraz uczestniczenia w zarzàdzaniu

i wykonywaniu umów ubezpieczenia, tak˝e w sprawach

o odszkodowanie, jak równie˝ na organizowaniu i nadzoro-

waniu czynnoÊci brokerskich.

L

IPIEC

2007

R

. N

UMER

30

5

N

a tegoroczny konkurs

wp∏yn´∏o 26 prac obronio-

nych w roku akademickim

2005/2006. Konkurs swoim zakre-

sem objà∏ wszystkie kategorie prac.

Prace konkursowe pochodzi∏y

z wielu oÊrodków akademickich.

By∏y nimi: Uniwersytet w Bia∏ym-

stoku, Uniwersytet ¸ódzki, Uni-

wersytet im. Adama Mickiewicza

w Poznaniu, Uniwersytet Gdaƒski,

Uniwersytet Warszawski, Uniwer-

sytet Miko∏aja Kopernika w Toru-

niu, Uniwersytet Kardyna∏a Wy-

szyƒskiego w Warszawie a tak˝e

Akademia Ekonomiczna w Pozna-

niu, Akademia Ekonomiczna

w Krakowie, Akademia Ekono-

miczna im. Oskara Langego we

Wroc∏awiu, Wy˝sza Szko∏a Ubez-

pieczeƒ i BankowoÊci w Warszawie

(Akademia Finansów) oraz Szko∏a

G∏ówna Handlowa, Szko∏a G∏ówna

Gospodarstwa Wiejskiego w War-

szawie, Politechnika Warszawska

i Politechnika Wroc∏awska.

Jury, z∏o˝one z wybitnych przed-

stawicieli nauki, a tak˝e praktyki

ubezpieczeƒ, ocenia∏o prace w od-

r´bnych kategoriach.

15 czerwca 2007 r., w Warszaw-

skim Domu Technika NOT, organi-

zatorzy konkursu oficjalnie og∏osi-

li wyniki jego VI edycji. Wówczas

odby∏o si´ równie˝ uroczyste wr´-

czenie nagród. Jury pod przewod-

nictwem dr S

Stta

an

niiss∏∏a

aw

wa

a R

Ro

og

go

ow

wssk

kiie

e--

g

go

o, Rzecznika Ubezpieczonych

przyzna∏o ∏àcznie cztery nagrody

w kategorii prac doktorskich, pi´ç

nagród w kategorii prac magister-

skich oraz jednà nagrod´ w katego-

rii prac licencjackich. SpoÊród prac

podyplomowych ˝adna nie zosta∏a

nagrodzona. Dodatkowo Rzecznik

Ubezpieczonych i Fundacja Edu-

kacji Ubezpieczeniowej przyznali

cztery wyró˝nienia.

VI edycja Konkursu na najlepsze prace doktorskie,

magisterskie, podyplomowe i licencjackie z dziedziny

ubezpieczeƒ gospodarczych i spo∏ecznych

P

ISMO

R

ZECZNIKA

U

BEZPIECZONYCH

6

ubezpieczeƒ w systemie direct

w kontekÊcie problemów zg∏asza-

nych w tym zakresie przez ubez-

pieczajàcych.

■ Przygotowywany jest kolejny

wniosek do Sàdu Najwy˝szego do-

tyczàcy odpowiedzialnoÊci wspó∏-

ma∏˝onków za szkody osobowe li-

kwidowane z tytu∏u umowy

ubezpieczenia OC posiadaczy po-

jazdów mechanicznych.

■ Rzecznik Ubezpieczonych

wystàpi∏ do Prezesa Zarzàdu STU

ERGO HESTIA S.A. w sprawie

naruszania przez ten zak∏ad

ubezpieczeƒ przepisów prawa

przy likwidacji szkód realizowa-

nych z ubezpieczenia OC.

■ Rzecznik Ubezpieczonych

wystàpi∏ do Prezesa Zarzàdu TU-

iR WARTA S.A. w sprawie naru-

szania przez ten zak∏ad ubezpie-

czeƒ przepisów ustawowych przy

likwidacji szkód realizowanych

z obowiàzkowego ubezpieczenia

OC posiadaczy pojazdów mecha-

nicznych, szczególnie w odniesie-

niu do szkód osobowych w zakre-

sie nieterminowej realizacji

odszkodowaƒ oraz zani˝ania war-

toÊci Êwiadczenia, bez wskazania

okolicznoÊci uzasadniajàcych od-

mow´ lub ograniczenie wysokoÊci

przyznanego Êwiadczenia.

■ Na proÊb´ UOKiK Rzecznik

Ubezpieczonych udzieli∏ odpowie-

dzi na pismo Prezesa UOKiK

prowadzàcego post´powanie wy-

jaÊniajàce w sprawie podejrzenia

stosowania przez MTU S.A. prak-

tyk naruszajàcych zbiorowe inte-

resy konsumentów w ramach

procedur: zwrotu sk∏adki za nie-

wykorzystany okres ubezpiecze-

nia OC, ponownej kalkulacji

sk∏adki w przypadku niewypowie-

dzenia przez nabywc´ pojazdu

mechanicznego umowy OC za-

wartej przez zbywc´, a tak˝e wy-

powiadania przez konsumentów

umów obowiàzkowego ubezpie-

czenia OC posiadaczy pojazdów

mechanicznych.

AKTUALNOÂCI

Po raz drugi w historii konkursu

przyznana zosta∏a nagroda specjal-

na, którà ufundowa∏ T

To

om

ma

assz

z

M

Miin

n--

tto

offtt--C

Cz

zy

y˝

˝, Prezes Polskiej Izby

Ubezpieczeƒ.

W

W

k

ka

atte

eg

go

orriiii

p

prra

acc

d

do

ok

ktto

orrssk

kiicch

h

p

prrz

zy

yz

zn

na

an

no

o::

II

n

na

ag

grro

od

d´

´ dla dr D

Da

arriiu

ussz

za

a S

Stta

aƒ

ƒk

ko

o

za prac´ pt. „EfektywnoÊç finanso-

wania kapita∏owego w bazowym sys-

temie emerytalnym”. Promotorem

pracy jest prof. dr hab. Tadeusz

Szumlicz ze Szko∏y G∏ównej Handlo-

wej w Warszawie.

IIII n

na

ag

grro

od

d´

´ dla dr J

Ju

usstty

yn

ny

y T

Ta

alla

arre

ek

k

za prac´ pt. „Zarzàdzanie ryzykiem

przest´pczoÊci ubezpieczeniowej

w zak∏adzie ubezpieczeƒ”. Promoto-

rem pracy jest prof. dr hab. Jerzy

Handschke z Akademii Ekonomicz-

nej w Poznaniu.

Dwie równorz´dne IIIIII

n

na

ag

grro

od

dy

y

dla dr K

Krrz

zy

yssz

ztto

offa

a ¸

¸y

yssk

ka

aw

wy

y za prac´

pt. „Grupowe ubezpieczenia na ˝y-

cie z funduszem kapita∏owym w sys-

temie zabezpieczenia emerytalnego

w Polsce” oraz dla dr M

Ma

ag

gd

da

alle

en

ny

y

O

Ossa

ak

k za prac´ pt. Uwarunkowania

rozwoju prywatnych ubezpieczeƒ

zdrowotnych w Polsce. Promotorem

obydwu prac jest prof. dr hab. Jerzy

Handschke z Akademii Ekonomicz-

nej w Poznaniu.

W

W k

ka

atte

eg

go

orriiii p

prra

acc m

ma

ag

giisstte

errssk

kiicch

h

p

prrz

zy

yz

zn

na

an

no

o::

II n

na

ag

grro

od

d´

´ dla mgr M

Ma

a∏∏g

go

orrz

za

atty

y

W

Wii´

´cck

ko

o za prac´ pt. „Obowiàzkowe

ubezpieczenie OC posiadaczy pojaz-

dów mechanicznych jako podstawo-

wy instrument naprawienia szkód

komunikacyjnych na mieniu”. Pro-

motorem pracy jest prof. dr hab. Te-

resa Mróz z Uniwersytetu w Bia-

∏ymstoku.

Dwie równorz´dne IIII n

na

ag

grro

od

dy

y dla

mgr Katarzyny Bartelskiej za prac´

pt. „Modelowanie planu sk∏adek

w d∏ugoterminowym ubezpieczeniu

zdrowotnym” oraz mgr A

Alle

ek

kssa

an

nd

drry

y

M

Ma

a∏∏e

ek

k za prac´ pt. „Obligacje kata-

strofowe a reasekuracja w procesie

zarzàdzania ryzykiem ubezpieczy-

ciela”. Promotorem pierwszej pracy

jest prof. dr hab. Marian WiÊniewski

z

Uniwersytetu Warszawskiego,

drugiej – prof. dr hab. Wanda Ron-

ka-Chmielowiec z Akademii Ekono-

micznej im. Oskara Langego we

Wroc∏awiu.

Dwie równorz´dne IIIIII

n

na

ag

grro

od

dy

y

dla mgr P

Pa

attrry

yk

ka

a F

Fiilliip

piia

ak

ka

a za prac´

pt. „Zawarcie umowy ubezpiecze-

nia przez internet” oraz mgr J

Jo

oa

an

n--

n

ny

y S

Sz

zccz

ze

ep

pa

aƒ

ƒssk

kiie

ejj za prac´ pt.

„Ubezpieczenie OC posiadaczy po-

jazdów mechanicznych w Êwietle

skarg kierowanych do Rzecznika

Ubezpieczonych”. Promotorem

pierwszej pracy jest prof. dr hab.

Janina Panowicz-Lipska z Uniwer-

sytetu im. Adama Mickiewicza

w Poznaniu, drugiej – dr Ma∏gorza-

ta Maliszewska z Wy˝szej Szko∏y

Ubezpieczeƒ i BankowoÊci w War-

K

Ko

on

nk

ku

urrss n

na

a n

na

ajjlle

ep

pssz

ze

e p

prra

acce

e d

do

ok

ktto

orrssk

kiie

e,, m

ma

ag

giisstte

errssk

kiie

e,, p

po

od

dy

yp

pllo

om

mo

ow

we

e

ii lliicce

en

nccjja

acck

kiie

e z

z d

dz

ziie

ed

dz

ziin

ny

y u

ub

be

ez

zp

piie

eccz

ze

eƒ

ƒ g

go

ossp

po

od

da

arrccz

zy

ycch

h ii ssp

po

o∏∏e

eccz

zn

ny

ycch

h z

zo

o--

sstta

a∏∏ z

za

aiin

niiccjjo

ow

wa

an

ny

y w

w 1

19

99

98

8rr.. p

prrz

ze

ez

z R

Rz

ze

eccz

zn

niik

ka

a U

Ub

be

ez

zp

piie

eccz

zo

on

ny

ycch

h.. T

Te

em

ma

atty

y--

k

ka

a p

prra

acc k

ko

on

nk

ku

urrsso

ow

wy

ycch

h w

w p

piie

errw

wssz

ze

ejj e

ed

dy

yccjjii d

do

otty

yccz

zy

y∏∏a

a g

g∏∏ó

ów

wn

niie

e o

occh

hrro

on

ny

y

k

ko

on

nssu

um

me

en

ntta

a n

na

a p

po

ollssk

kiim

m rry

yn

nk

ku

u u

ub

be

ez

zp

piie

eccz

ze

eƒ

ƒ.. O

Od

d 2

20

00

00

0rr.. o

orrg

ga

an

niiz

za

atto

orra

am

mii

k

ko

on

nk

ku

urrssu

u w

w n

no

ow

we

ejj,, rro

oz

zssz

ze

errz

zo

on

ne

ejj ffo

orrm

mu

ulle

e ssà

à:: R

Rz

ze

eccz

zn

niik

k U

Ub

be

ez

zp

piie

eccz

zo

on

ny

ycch

h,,

k

kttó

órry

y ssp

prra

aw

wu

ujje

e o

op

piie

ek

k´

´ m

me

erry

ytto

orry

yccz

zn

nà

à ii o

orrg

ga

an

niiz

zu

ujje

e p

prra

acce

e jju

urry

y,, F

Fu

un

nd

da

accjja

a

E

Ed

du

uk

ka

accjjii U

Ub

be

ez

zp

piie

eccz

ze

en

niio

ow

we

ejj,, w

wssp

piie

erra

ajjà

àcca

a k

ko

on

nk

ku

urrss o

od

d ssttrro

on

ny

y o

orrg

ga

an

niiz

za

a--

ccy

yjjn

ne

ejj,, w

w ssz

zccz

ze

eg

gó

ólln

no

oÊÊccii p

po

op

prrz

ze

ez

z p

po

oz

zy

yssk

kiiw

wa

an

niie

e ÊÊrro

od

dk

kó

ów

w n

na

a n

na

ag

grro

od

dy

y ii o

orr--

g

ga

an

niiz

za

accjj´

´ d

dlla

a lla

au

urre

ea

attó

ów

w sstta

a˝

˝y

y w

w z

za

ak

k∏∏a

ad

da

acch

h u

ub

be

ez

zp

piie

eccz

ze

eƒ

ƒ,, p

po

ow

wssz

ze

ecch

hn

ny

ycch

h

tto

ow

wa

arrz

zy

yssttw

wa

acch

h e

em

me

erry

ytta

alln

ny

ycch

h ii iin

nn

ny

ycch

h iin

nsstty

yttu

uccjja

acch

h rry

yn

nk

ku

u u

ub

be

ez

zp

piie

eccz

ze

e--

n

niio

ow

we

eg

go

o o

orra

az

z G

Ga

az

ze

etta

a U

Ub

be

ez

zp

piie

eccz

ze

en

niio

ow

wa

a,, k

kttó

órra

a jje

esstt m

me

ed

diia

alln

ny

ym

m p

pa

attrro

o--

n

ne

em

m tte

eg

go

o p

prrz

ze

ed

dssii´

´w

wz

zii´

´cciia

a.. P

Prro

om

mu

ujje

e o

on

na

a iid

de

e´

´ k

ko

on

nk

ku

urrssu

u,, ssz

ze

erro

ok

ko

o rre

ella

accjjo

o--

n

nu

ujjà

àcc p

prrz

ze

eb

biie

eg

g p

prra

acc jju

urry

y,, a

a tta

ak

k˝

˝e

e d

drru

uk

ku

ujjà

àcc n

na

a ssw

wo

oiicch

h ∏∏a

am

ma

acch

h

ffrra

ag

gm

me

en

ntty

y n

na

ag

grro

od

dz

zo

on

ny

ycch

h p

prra

acc.. W

W ssz

ze

eÊÊcciiu

u e

ed

dy

yccjja

acch

h k

ko

on

nk

ku

urrssu

u z

zg

g∏∏o

ossz

zo

o--

n

ny

ycch

h z

zo

osstta

a∏∏o

o w

w ssu

um

miie

e 2

24

49

9 p

prra

acc,, z

z ccz

ze

eg

go

o n

na

ag

grro

od

dz

zo

on

no

o ii w

wy

yrró

ó˝

˝n

niio

on

no

o p

po

o--

n

na

ad

d 9

90

0.. W

W lliisstto

op

pa

ad

dz

ziie

e 2

20

00

06

6 rro

ok

ku

u z

zo

osstta

a∏∏a

a o

og

g∏∏o

ossz

zo

on

na

a V

VII e

ed

dy

yccjja

a k

ko

on

nk

ku

urrssu

u..

L

IPIEC

2007

R

. N

UMER

30

7

szawie (Akademia Finansów

w Warszawie).

W

W

k

ka

atte

eg

go

orriiii

p

prra

acc

lliicce

en

nccjja

acck

kiicch

h na-

grod´ przyznano A

An

nn

niie

e ¸

¸a

ap

piiƒ

ƒssk

kiie

ejj

za prac´ pt. „Post´powanie o Êwiad-

czenia emerytalno-rentowe jako po-

st´powanie administracyjne”. Pro-

motorem pracy jest dr Krzysztof

Wàsowski z Uniwersytetu Kardy-

na∏a Stefana Wyszyƒskiego w War-

szawie.

Osobistà n

na

ag

grro

od

d´

´ ssp

pe

eccjja

alln

nà

à, ufun-

dowanà przez Tomasza Mintoft-

-Czy˝a, Prezesa Polskiej Izby

Ubezpieczeƒ, otrzyma∏ mgr

Janusz

Bujak za prac´ pt. „Brokerzy na

polskim rynku ubezpieczeniowym

– wybrane zagadnienia prawne

w

Êwietle regulacji krajowych

i wspólnotowych”. Praca zosta∏a

napisana pod kierunkiem prof. dr

hab. Marii Dragun-Gertner z Uni-

wersytetu Miko∏aja Kopernika

w Toruniu.

W

Wy

yrró

ó˝

˝n

niie

en

niie

e

R

Rz

ze

eccz

zn

niik

ka

a

U

Ub

be

ez

zp

piie

e--

ccz

zo

on

ny

ycch

h

za podj´cie i przedstawie-

nie interesujàcej i aktualnej tema-

tyki, ∏àczàcej ró˝ne aspekty rynku

finansowego z wyeksponowaniem

problematyki ubezpieczeniowej,

otrzyma∏y: mgr K

Ka

atta

arrz

zy

yn

na

a

D

Drro

oz

zd

d

za prac´ magisterskà pt. „Ubezpie-

czenia finansowe na przyk∏adzie

KUKE S.A.” i mgr H

Ha

an

nn

na

a R

Ry

yb

bk

ka

a

za prac´ magisterskà pt. „Analiza

mo˝liwoÊci i efektywnoÊci wyko-

rzystania ubezpieczeƒ jako narz´-

dzi pozwalajàcych na zmniejszenie

lub unikni´cie pewnych rodzajów

podatków”.

Promotorem pierwszej z prac jest

prof. dr hab. Marian Podstawka ze

Szko∏y G∏ównej Gospodarstwa

Wiejskiego w Warszawie, drugiej

– dr Joanna Nowicka-Zagrajek

z Politechniki Wroc∏awskiej.

W

Wy

yrró

ó˝

˝n

niie

en

niie

e F

Fu

un

nd

da

accjjii E

Ed

du

uk

ka

accjjii

U

Ub

be

ez

zp

piie

eccz

ze

en

niio

ow

we

ejj za podj´cie i inte-

resujàce przedstawienie zagadnieƒ

konsumenckich przyznano: mgr F

Fii--

lliip

po

ow

wii P

Prrz

zy

yd

drró

ó˝

˝n

ne

em

mu

u za prac´ ma-

gisterskà pt. „JakoÊç ubezpieczenia

NNW osób zawodowo uprawiajà-

cych sport” oraz mgr J

Jo

oa

an

nn

niie

e

S

Sz

zccz

ze

ep

pa

aƒ

ƒssk

kiie

ejj za prac´ magisterskà

pt. „Ubezpieczenie OC posiadaczy

pojazdów mechanicznych w Êwietle

skarg kierowanych do Rzecznika

Ubezpieczonych”.

Promotorem pierwszej pracy jest

prof. dr hab. Jerzy Handschke

z Akademii Ekonomicznej w Po-

znaniu, drugiej – dr Ma∏gorzata

Maliszewska z Akademii Finansów

w Warszawie.

Na uroczystoÊç wr´czenia nagród

przybyli laureaci wraz z promotora-

mi, cz∏onkowie jury oraz przedsta-

wiciele instytucji wspierajàcych

konkurs, sponsorzy i darczyƒcy.

Przybyli goÊcie zostali uroczyÊcie po-

witani przez organizatorów konkur-

su.

Nagrody pieni´˝ne dla laureatów

VI edycji konkursu ufundowa∏y:

AMPLICO LIFE TU SA, AVANS-

SUR SA oddzia∏ w Polsce nale˝àcy

do grupy AXA, LINK4 TU SA,

PZU na ˚ycie TU SA. Konkurs

wspar∏y równie˝: Polska Izba

Ubezpieczeƒ oraz Polskie Biuro

Ubezpieczycieli Komunikacyjnych.

Laureaci otrzymali równie˝ nagro-

dy w postaci mo˝liwoÊci odbycia

sta˝u w wybranej firmie ubezpie-

czeniowej. Propozycje sta˝y dla

laureatów konkursu zaoferowali:

AVANSSUR SA Oddzia∏ w Polsce,

BRE Ubezpieczenia TU SA, Pol-

skie Biuro Ubezpieczycieli Komu-

nikacyjnych oraz grupa SIGNAL

IDUNA POLSKA. Dodatkowo

firma PPI-ETC Poland Sp. z o.o.

ufundowa∏a nagrody rzeczowe dla

najwy˝ej nagrodzonych z kategorii

prac doktorskich i magisterskich.

O wr´czenie dyplomów i nagród

zostali poproszeni przedstawiciele

sponsorów, instytucji wspierajà-

cych konkurs i cz∏onkowie jury.

Ka˝dy laureat otrzyma∏ równie˝

nagrody ksià˝kowe, ufundowane

przez wydawnictwa bran˝owe: Ofi-

cyn´ Wydawniczà BRANTA,

C.H.BECK i POLTEXT.

UroczystoÊç by∏a doskona∏à oka-

zjà do poznania si´ laureatów i ich

promotorów z

organizatorami

i sponsorami konkursu.

Wszystkim laureatom serdecznie

gratulujemy i ˝yczymy wielu suk-

cesów osobistych i zawodowych. ■

IIw

wo

on

na

a S

Sz

zy

ym

ma

aƒ

ƒssk

ka

a

sekretarz jury

SPONSORZY I DARCZY¡CY

KONKURSU

INSTYTUCJE

OFERUJÑCE STA˚E

WYDAWNICTWA

INSTYTUCJE

WSPIERAJÑCE KONKURS

P

ISMO

R

ZECZNIKA

U

BEZPIECZONYCH

8

■ Rzecznik Ubezpieczonych poin-

formowa∏ Przewodniczàcego KNF

o dostrze˝onych nieprawid∏owo-

Êciach w dzia∏aniu PZU S.A. w za-

kresie rozliczania przez zak∏ad

ubezpieczeƒ tzw. „szkody ca∏kowi-

tej„ w sytuacji wyp∏aty odszkodo-

wania z ubezpieczenia OC kom.

KONFERENCJE, SEMINARIA, W KTÓRYCH

UCZESTNICZYLI PRZEDSTAWICIELE

RZECZNIKA UBEZPIECZONYCH

■ 12.04.2007 r. odby∏a si´ konfe-

rencja zorganizowana w Warszawie

przez Politechnik´ Warszawskà,

Vienna Insurance Group, Polski

Zwiàzek Motorowy, Gazet´ Ubez-

pieczeniowà nt. „Perspektywy roz-

woju rynku ubezpieczeƒ motoryza-

cyjnych w Polsce”.

■ 20.04.2007 r. mia∏a miejsce

konferencja zorganizowana w War-

szawie przez Kancelari´ Prezesa

Rady Ministrów nt. „Wyp∏at ze

Êrodków zgromadzonych w OFE”.

■ 25.04.2007 r. – konferencja na-

ukowa zorganizowana w Warszawie

przez Wy˝szà Szko∏´ Przedsi´bior-

czoÊci i Zarzàdzania im. Leona Koê-

miƒskiego i Izb´ Gospodarczà Ubez-

pieczeƒ i Obs∏ugi Ryzyka pt.

„Ubezpieczenia w Polskim Obszarze

Rynku Europejskiego A.D. 2007”.

■ 09.05.2007 r. – seminarium zor-

ganizowane przez Sàd Polubowny

przy Rzeczniku Ubezpieczonych,

Fundacj´ Edukacji Ubezpieczenio-

wej i Rzecznika Ubezpieczonych pt.

„Sàdownictwo polubowne – stan

obecny i perspektywy”.

■ 21-23.05.2007 r. – konferencja

naukowa zorganizowana w Rydzy-

nie przez Katedr´ Ubezpieczeƒ Wy-

dzia∏u Zarzàdzania i Informatyki

Akademii Ekonomicznej we Wroc∏a-

wiu oraz Katedr´ Ubezpieczeƒ Wy-

dzia∏u Ekonomii Akademii Ekono-

micznej nt. „Ubezpieczenia wobec

wyzwaƒ XXI w.”.

■ 24-27.05.2007 r. – X Kongres

Brokerów w Mikolajkach, nad któ-

rym patronat objà∏ dr Stanis∏aw

S

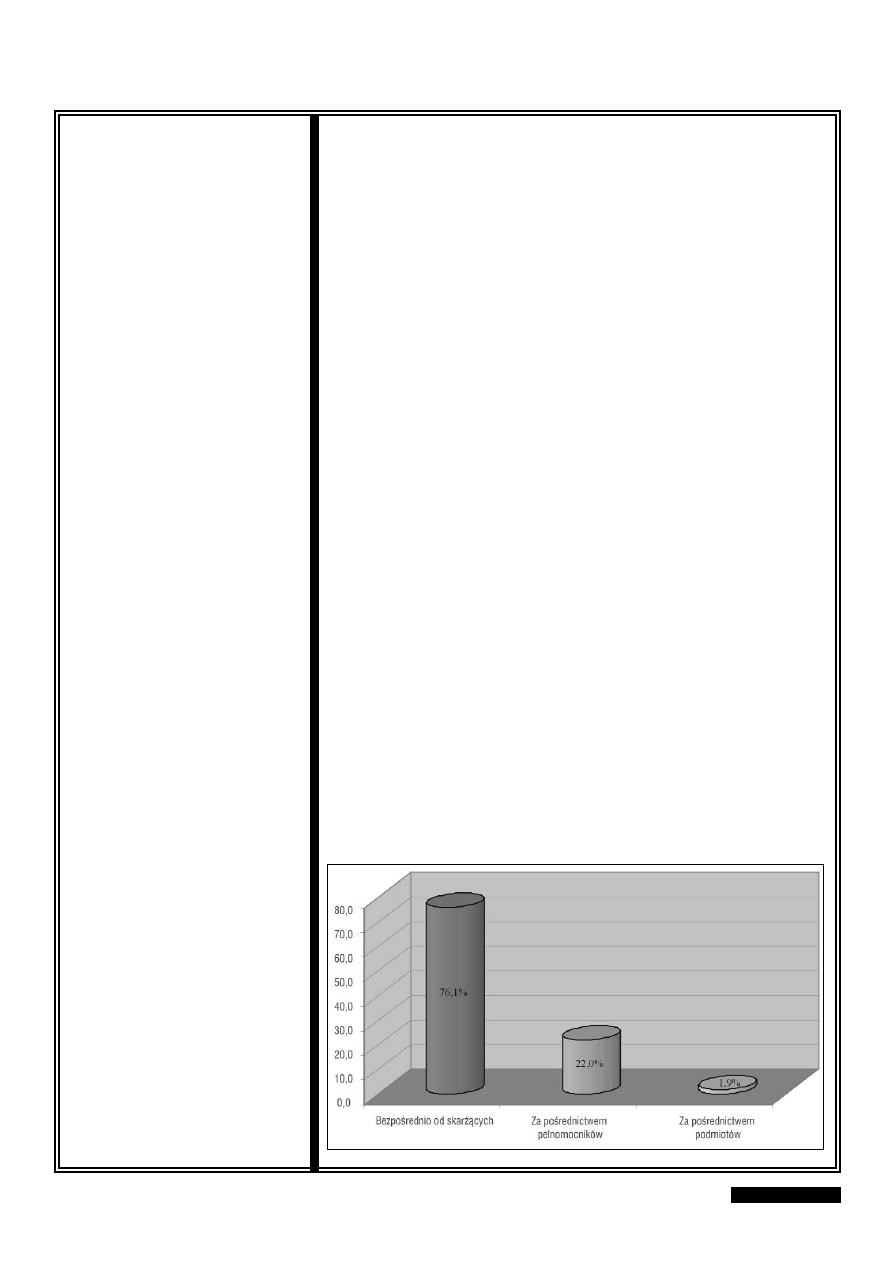

kargi kierowane do Rzecznika

Ubezpieczonych nap∏ywa∏y za-

równo bezpoÊrednio od osób

ubezpieczonych, ubezpieczajàcych,

uposa˝onych i uprawnionych z umo-

wy ubezpieczenia ((1

13

38

86

6

ssp

prra

aw

w

ttjj..

7

76

6,,1

1%

%)), jak te˝ za poÊrednictwem in-

nych podmiotów ((4

43

36

6 ssp

prra

aw

w –

– 2

23

3,,9

9%

%))

(wykres nr 1). Na uwag´ zas∏uguje

rosnàce zainteresowanie korzysta-

niem z us∏ug Rzecznika Ubezpieczo-

nych ze strony pe∏nomocników zaj-

mujàcych si´ poÊredniczeniem

w uzyskiwaniu odszkodowaƒ od za-

k∏adów ubezpieczeƒ. W omawianym

okresie za ich poÊrednictwem Rzecz-

nik Ubezpieczonych otrzyma∏ 401

spraw, co stanowi∏o 22% ogó∏u wy-

stàpieƒ.

W przedstawianym okresie spra-

wozdawczym – podobnie jak w mi-

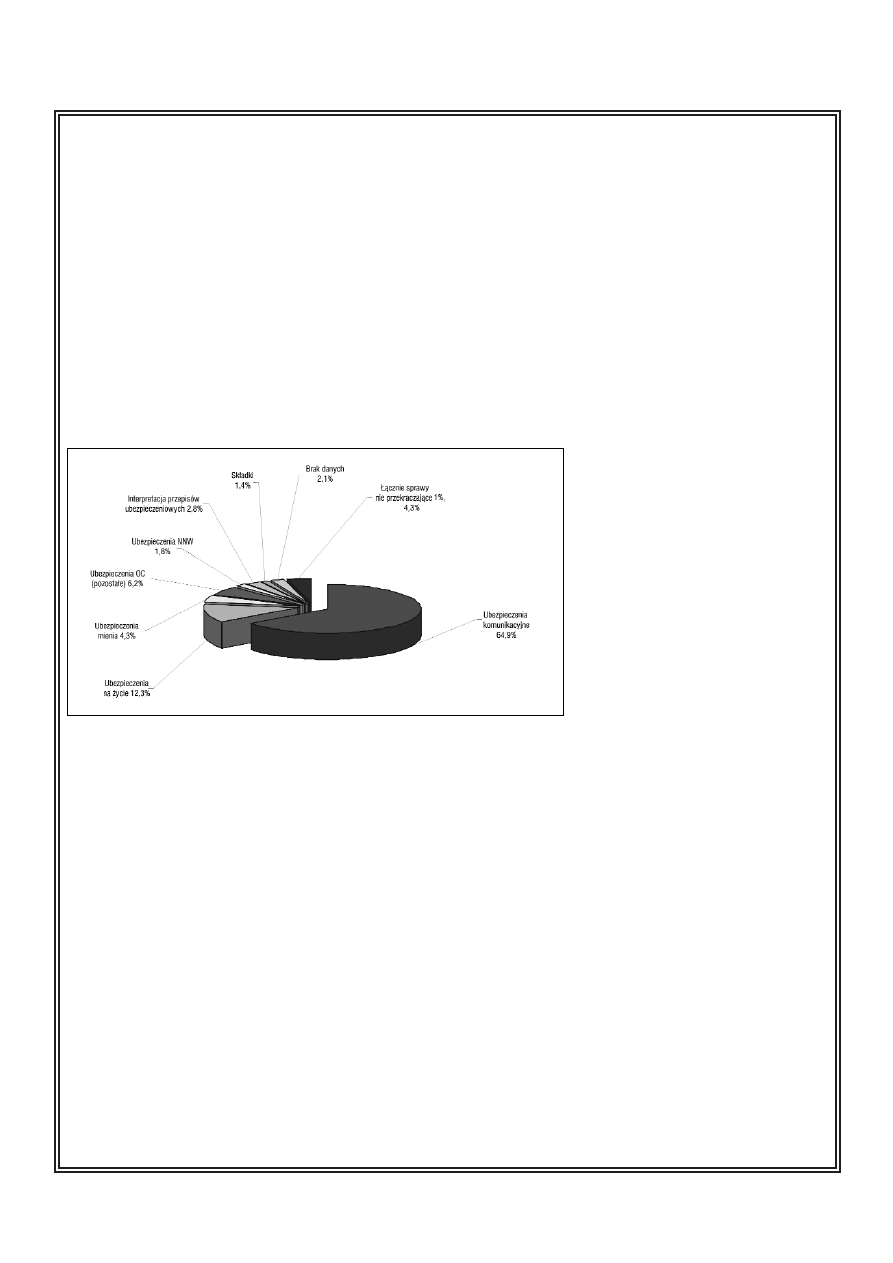

nionych latach, n

na

ajjlliiccz

zn

niie

ejjssz

za

a g

grru

up

pa

a

ssk

ka

arrg

g,, o

od

dn

no

ossii∏∏a

a ssii´

´ d

do

o u

ub

be

ez

zp

piie

eccz

ze

eƒ

ƒ

k

ko

om

mu

un

niik

ka

accy

yjjn

ny

ycch

h –

– 1

11

18

83

3 ssk

ka

arrg

gii

((6

64

4,,9

9%

%)). WÊród nich najwi´cej skarg

odnotowano na obowiàzkowe ubez-

pieczenie odpowiedzialnoÊci cywilnej

posiadaczy pojazdów mechanicznych

– 779 skarg (42,7%), oraz ubezpie-

czenie auto-casco – 231 skarg

(12,7%). Wysoka pozycja w zakresie

liczebnoÊci skarg w tej grupie ubez-

pieczeƒ przypad∏a problemom odno-

szàcym si´ do sk∏adek ubezpieczenio-

wych (143 skargi tj. 7,8 %).

Ubezpieczajàcy skar˝yli si´ przede

wszystkim na: wyst´powanie tzw.

podwójnego ubezpieczenia OC posia-

daczy pojazdów mechanicznych; pro-

blemy z uzyskaniem zwrotu niewy-

korzystanej cz´Êci sk∏adki za OC

komunikacyjne w nast´pstwie zbycia

pojazdu; wysokoÊç sk∏adek, w tym na

konstrukcj´ taryf sk∏adek. Ponadto

cz´Êç skarg dotyczy∏a Ubezpieczenio-

wego Funduszu Gwarancyjnego,

w tym najcz´Êciej nak∏adania op∏at

AKTUALNOÂCI

Rozpatrywanie skarg

indywidualnych z zakresu

ubezpieczeƒ gospodarczych

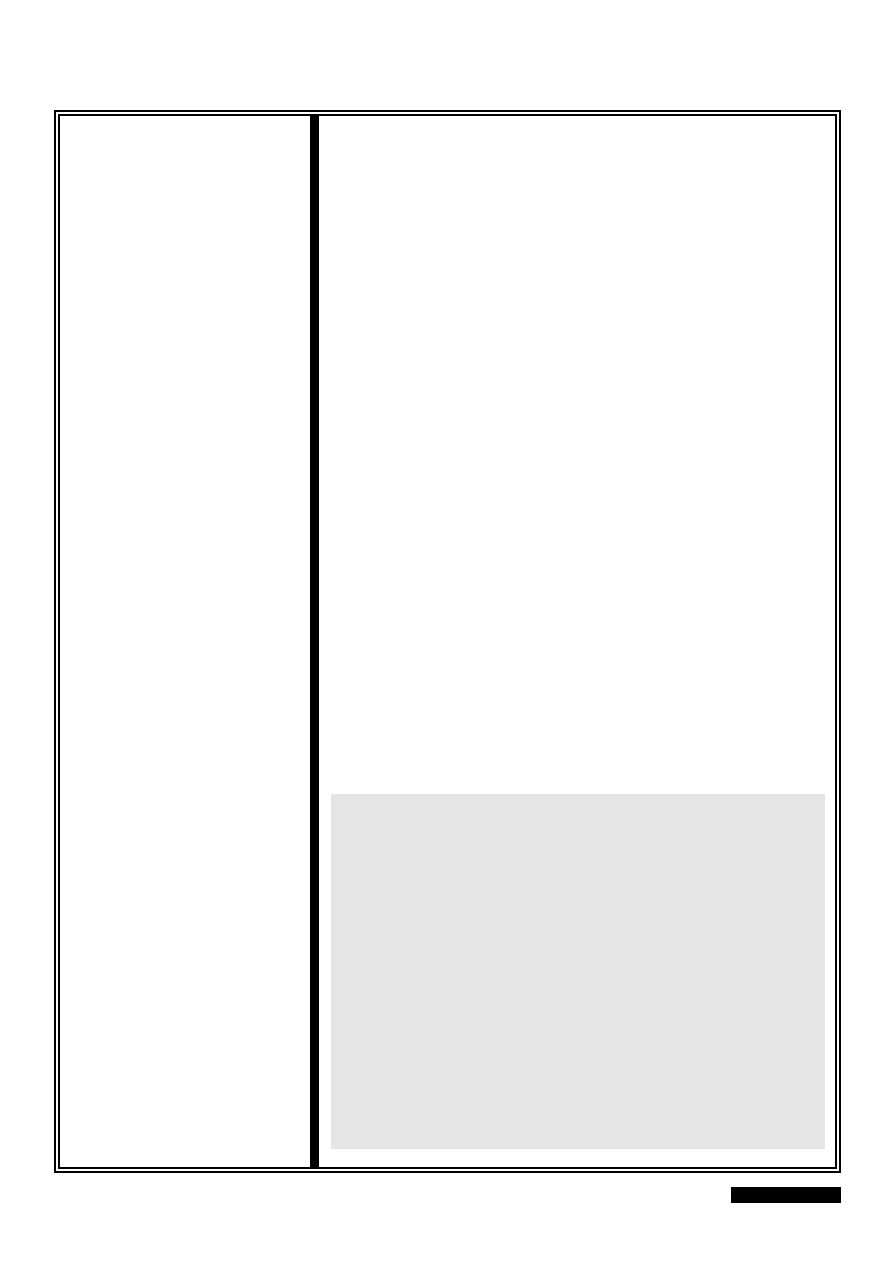

W I kwartale 2007 roku

do Biura Rzecznika

Ubezpieczonych wp∏y-

n´∏o 1822 pisemnych

skarg z zakresu ubez-

pieczeƒ gospodarczych.

W

Wy

yk

krre

ess n

nrr 1

1. èród∏o wp∏ywu skarg z zakresu ubezpieczeƒ gospodarczych

kierowanych do Rzecznika Ubezpieczonych w I kwartale 2007 r.

L

IPIEC

2007

R

. N

UMER

30

9

tytu∏em niedope∏nienia obowiàzku

zawarcia umowy obowiàzkowego

ubezpieczenia odpowiedzialnoÊci cy-

wilnej posiadaczy pojazdów mecha-

nicznych (7 skarg – 0,4%) oraz od-

mowy uznania w ca∏oÊci lub w cz´Êci

zasadnoÊci roszczeƒ odszkodowaw-

czych (12 skarg – 0,7%), zg∏aszanych

do Funduszu. Pozosta∏e wystàpienia

skar˝àcych dotyczy∏y ubezpieczenia

Zielonej Karty – 2 skargi (0,1%),

ubezpieczenia nast´pstw nieszcz´Êli-

wych wypadków kierowcy i pasa˝e-

rów – 7 skarg (0,4%) oraz ubezpie-

czeƒ assistance – 2 skargi (0,1%)

(wykres nr 2).

D

Drru

ug

giie

e m

miie

ejjsscce

e z

z u

uw

wa

ag

gii n

na

a lliiccz

zb

b´

´,,

z

za

ajjm

mo

ow

wa

a∏∏y

y ssk

ka

arrg

gii d

do

otty

yccz

zà

àcce

e u

ub

be

ez

zp

piie

e--

ccz

ze

eƒ

ƒ n

na

a ˝

˝y

ycciie

e –

– ∏∏à

àccz

zn

niie

e 2

22

24

4 ssk

ka

arrg

gii,, cco

o

sstta

an

no

ow

wii∏∏o

o 1

12

2,,3

3%

% w

wssz

zy

yssttk

kiicch

h ssp

prra

aw

w

z

z z

za

ak

krre

essu

u u

ub

be

ez

zp

piie

eccz

ze

eƒ

ƒ g

go

ossp

po

od

da

arr--

ccz

zy

ycch

h, które w tym okresie wp∏yn´∏y

do Rzecznika Ubezpieczonych. W ra-

mach tych skarg wyró˝niamy umo-

wy zawarte przed 1989 rokiem przez

Paƒstwowy Zak∏ad Ubezpieczeƒ

a realizowane obecnie przez Po-

wszechny Zak∏ad Ubezpieczeƒ na

˚ycie S.A. (tzw. stary portfel), któ-

rych problematyka wià˝e si´ ze zbyt

niskà kwotà ustalonego Êwiadczenia

z tytu∏u ubezpieczenia dzieci (tzw.

ubezpieczenie posagowe) lub ubez-

pieczenie renty odroczonej. W tej

grupie w I kwartale 2007 roku odno-

towano 3

38

8 ssp

prra

aw

w ttjj.. 2

2,,1

1%

%. Drugi ro-

dzaj umów wchodzàcych w zakres

skarg dotyczàcych ubezpieczeƒ na

˝ycie to umowy zawarte po 1989 ro-

ku. Spory najcz´Êciej dotyczy∏y od-

mowy uznania roszczenia przez za-

k∏ad ubezpieczeƒ, gdy zdarzenie

ubezpieczeniowe nie mieÊci∏o si´

w granicach ochrony gwarantowanej

umowà lub z powodu zatajenia lub

podania przez ubezpieczonego nie-

w∏aÊciwych informacji o stanie jego

zdrowia przed zawarciem umowy

ubezpieczenia; zbyt niskiej wobec

oczekiwaƒ tzw. wartoÊci wykupu po-

lisy, proponowanej osobom wypowia-

dajàcym umowy w czasie jej trwania

(tzw. wykup polisy) czy spory wyni-

kajàce z okolicznoÊci towarzyszàcych

zawarciu umowy ubezpieczenia,

zw∏aszcza niew∏aÊciwa ocena pro-

duktu przez ubezpieczajàcych – ∏àcz-

nie takich skarg odnotowano 1

18

86

6

((1

10

0,,2

2%

%)).

Kolejne miejsce pod wzgl´dem licz-

by skarg zajmowa∏y sprawy odnoszà-

ce si´ do u

ub

be

ez

zp

piie

eccz

ze

en

niia

a o

od

dp

po

ow

wiie

ed

dz

ziia

all--

n

no

oÊÊccii ccy

yw

wiilln

ne

ejj w ˝yciu prywatnym

jak równie˝ w zwiàzku z wykonywa-

nym zawodem – 1

11

13

3

ssk

ka

arrg

g

((6

6,,2

2%

%)).

W skargach tych podnoszone sà naj-

cz´Êciej zarzuty dotyczàce odmowy

wyp∏aty odszkodowania motywowa-

nej przez zak∏ad ubezpieczeƒ bra-

kiem ochrony ubezpieczeniowej wy-

nikajàcej z zakresu zawartej umowy

oraz zbyt niskà kwotà ustalonego od-

szkodowania wynikajàcà ze zbyt ni-

skiej sumy gwarancyjnej.

W przedstawianym okresie spra-

wozdawczym wzros∏a liczba skarg

zawierajàcych zarzuty odnoszàce

si´ do u

ub

be

ez

zp

piie

eccz

ze

en

niia

a m

miie

en

niia

a n

na

a w

wy

y--

p

pa

ad

de

ek

k k

krra

ad

dz

ziie

e˝

˝y

y z

z w

w∏∏a

am

ma

an

niie

em

m,, o

od

d

o

og

gn

niia

a ii iin

nn

ny

ycch

h z

zd

da

arrz

ze

eƒ

ƒ llo

osso

ow

wy

ycch

h –

–

7

79

9 ssk

ka

arrg

g ((4

4,,3

3%

%)). Przyczynà odmo-

wy wyp∏aty odszkodowania przez

zak∏ad ubezpieczeƒ by∏y najcz´-

Êciej: brak ochrony ubezpieczenio-

wej b´dàcy konsekwencjà zakresu

ochrony wynikajàcej z zawartej

umowy, wobec zdarzenia stanowià-

cego podstaw´ roszczenia; niedo-

stosowanie zabezpieczenia mienia

do wymogów zawartych w ogólnych

warunkach umowy; nieop∏acenie

w terminie sk∏adki lub jej raty oraz

niedope∏nienie wymogów ustalo-

nych dla procesu likwidacji szkody

w warunkach umowy ubezpiecze-

nia np. nieterminowe zg∏oszenie

szkody.

W I kwartale 2007 roku odnotowa-

no 5

51

1 ((2

2,,8

8%

%)) wystàpieƒ zawierajà-

cych zapytania dotyczàce iin

ntte

errp

prre

etta

a--

ccjjii p

prrz

ze

ep

piissó

ów

w u

ub

be

ez

zp

piie

eccz

ze

en

niio

ow

wy

ycch

h,

w tym 28 spraw dotyczy∏o odmowy

udost´pniania akt szkodowych.

Nast´pna grupa skarg dotyczy∏a

u

ub

be

ez

zp

piie

eccz

ze

en

niia

a

n

na

asstt´

´p

pssttw

w

n

niie

essz

zccz

z´

´ÊÊllii--

w

wy

ycch

h

w

wy

yp

pa

ad

dk

kó

ów

w

–

–

∏∏à

àccz

zn

niie

e

3

32

2

ssk

ka

arrg

gii

((1

1,,8

8

%

%)), w tym skarg odnoszàcych si´

do ubezpieczeƒ n

na

asstt´

´p

pssttw

w

n

niie

essz

zccz

z´

´--

ÊÊlliiw

wy

ycch

h

w

wy

yp

pa

ad

dk

kó

ów

w

m

m∏∏o

od

dz

ziie

e˝

˝y

y

ssz

zk

ko

oll--

n

ne

ejj

–

–

1

10

0

((0

0,,6

6%

%)). Przyczynà tych skarg

by∏y najcz´Êciej problemy dotyczàce

odmowy przyznania odszkodowania

z powodu braku odpowiedzialnoÊci

za zdarzenia, gdy – zdaniem zak∏adu

ubezpieczeƒ – nie mieÊci si´ ono w

granicach okreÊlonych warunkami

umowy ubezpieczenia oraz spory

o wysokoÊç odszkodowania – w tym

mieszczà si´ zarówno zarzuty doty-

czàce zani˝enia rozmiaru procento-

wego uszczerbku na zdrowiu, jak te˝

zbyt niskiej kwoty przyznanego od-

szkodowania.

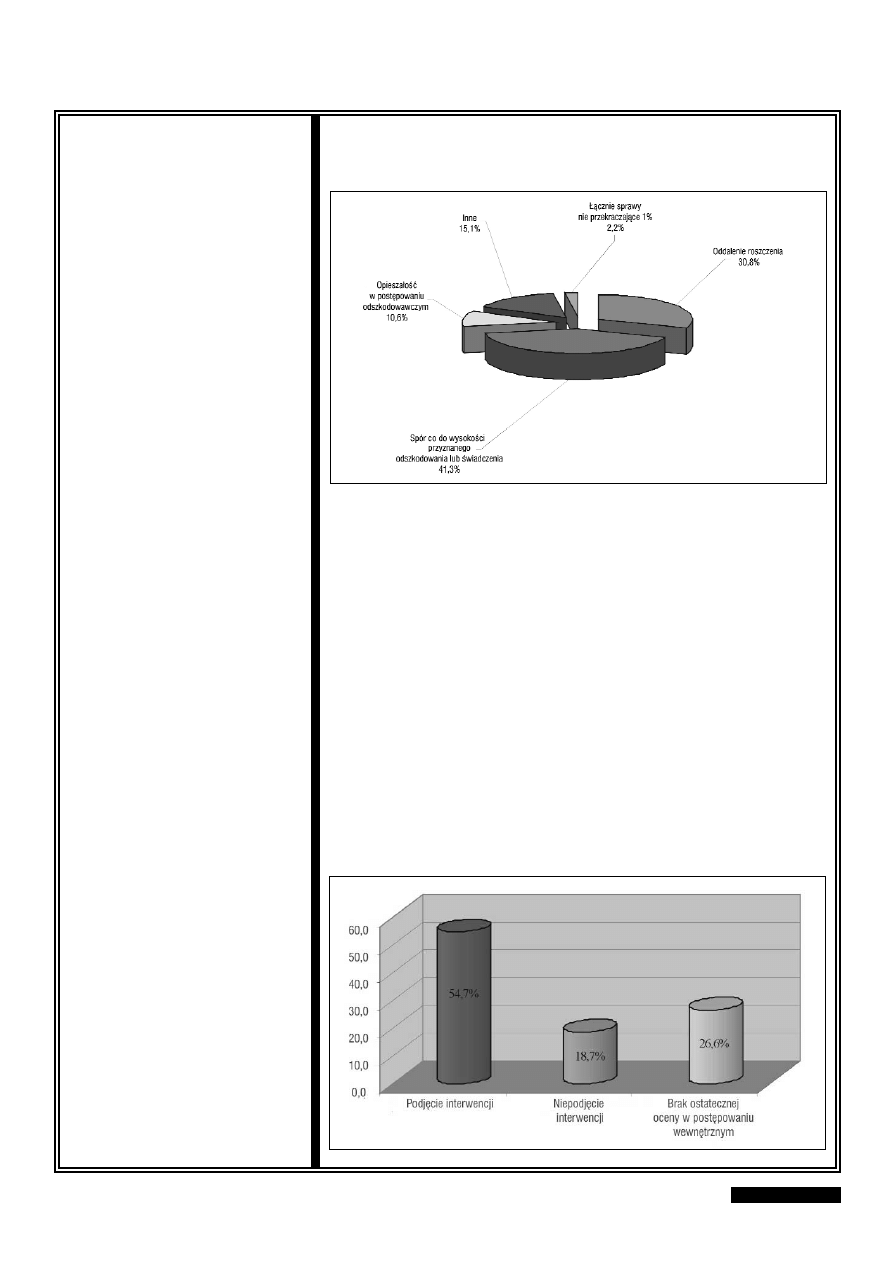

W okresie obj´tym sprawozda-

niem, tak jak w latach poprzednich

zdecydowanie dominowa∏y zarzuty

zawarte w trzech grupach proble-

mów (wykres nr 3):

❐ sporu co do wysokoÊci przyzna-

nego odszkodowania lub Êwiad-

czenia – 7

75

52

2 ssk

ka

arrg

gii ((4

41

1,,3

3%

%));

W

Wy

yk

krre

ess n

nrr 2

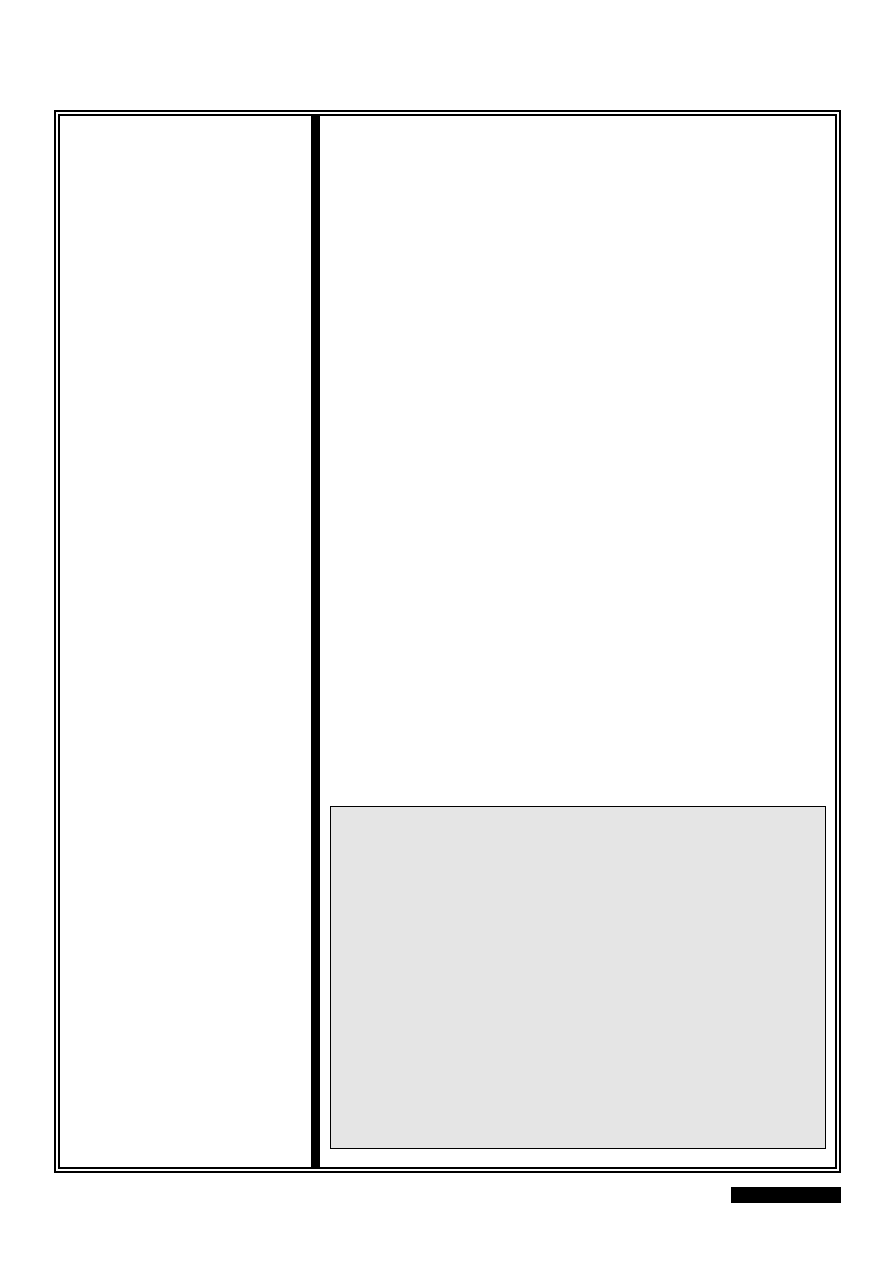

2. Tematyka skarg z zakresu ubezpieczeƒ gospodarczych

wp∏ywajàcych do Rzecznika Ubezpieczonych w I kwartale 2007 r.

P

ISMO

R

ZECZNIKA

U

BEZPIECZONYCH

10

❐ oddalenia roszczenia zg∏aszane-

go z tytu∏u umowy ubezpiecze-

nia – 5

56

61

1 ssk

ka

arrg

g ((3

30

0,,8

8%

%));

❐ opiesza∏oÊci w post´powaniu od-

szkodowawczym – 1

19

95

5

ssk

ka

arrg

g

((1

10

0,,6

6%

%)).

W

W

w

wii´

´k

kssz

zo

oÊÊccii

ssp

prra

aw

w,,

ttjj..

9

99

97

7

((5

54

4,,7

7%

%))

R

Rz

ze

eccz

zn

niik

k

U

Ub

be

ez

zp

piie

eccz

zo

on

ny

ycch

h

p

po

od

djjà

à∏∏

iin

ntte

errw

we

en

nccjj´

´

(wykres nr 4).

Podj´cie interwencji w danej sprawie

mia∏o miejsce wówczas gdy z posia-

danego materia∏u wynika∏o, i˝ naru-

szone zosta∏o prawo lub interes osób

ubezpieczajàcych, ubezpieczonych,

uposa˝onych lub uprawnionych

z umów ubezpieczenia. Jej podj´cia

odmówi∏ w 3

34

40

0 przypadkach, co sta-

nowi∏o 1

18

8,,7

7%

% wszystkich skarg z za-

kresu ubezpieczeƒ gospodarczych.

Podstawowà przyczynà niepodj´cia

interwencji by∏o stwierdzenie, i˝

analiza posiadanych dokumentów

nie wskazuje na stwierdzenie naru-

szenia prawa bàdê interesów ubez-

pieczonych lub uprawnionych

z umowy ubezpieczenia. Nie podej-

mowano równie˝ interwencji

w sprawach kierowanych do Rzecz-

nika jako do kolejnego adresata („do

wiadomoÊci”), gdy˝ ich autorzy wy-

raênie zaznaczali, i˝ chodzi im jedy-

nie o zapoznanie Rzecznika z danà

Rogowski, który wyg∏osi∏

przemówienie inauguracyjne, oce-

niajàce rol´ brokera na polskim

rynku ubezpieczeƒ z punktu wi-

dzenia instytucji Rzecznika Ubez-

pieczonych.

■ 31.05 – 01.06. 2007 r. – kon-

ferencja zorganizowana w Varnie

przez Mi´dzynarodowà Federacj´

Zarzàdzajàcych Funduszami

Emerytalnymi oraz Bu∏garskie

Stowarzyszenie Podmiotów Ofe-

rujàcych Dodatkowe Zabezpiecze-

nie Emerytalne pt. „Rola syste-

mów kapita∏owych

w rozwiàzywaniu problemów

emerytalnych”.

■ 01.06.2007 r. – sympozjum

naukowe zorganizowane w War-

szawie przez Katedr´ Ubezpie-

czeƒ Gospodarczych SGH z okazji

10-lecia Katedry pt. „Ubezpiecze-

nia gospodarcze wobec wyzwaƒ

globalizacji rynków finansowych

– historia i perspektywy rozwoju”.

■ 01-02.06.2007 r. – VII Mi´dzy-

narodowa Konferencja Praw Cz∏o-

wieka pt. „Cz∏owiek pomi´dzy

prawem a ekonomià” zorganizo-

wana w Olsztynie przez Wydzia∏

Prawa i Administracji Uniwersy-

tetu Warmiƒsko-Mazurkiego

w Olsztynie i Wydzia∏ Prawa Uni-

wersytetu w Bari (W∏ochy).

■ 15.06.2007 r. w Warszawskim

Domu Technika NOT odby∏o si´

uroczyste wr´czenie nagród VI

edycji Konkursu na najlepsze pra-

ce doktorskie, podyplomowe, ma-

gisterskie i licencjackie z dziedzi-

ny ubezpieczeƒ gospodarczych

i spo∏ecznych;

■ 21.06.2007 r. Fundacja Edu-

kacji Ubezpieczeniowej wspólnie

z Rzecznikiem Ubezpieczonych

zorganizowa∏a konferencj´ pt.

„Nowela do kodeksu cywilnego z

13 kwietnia 2007 r. – problemy

i wyzwania”, w której udzia∏

wzi´li uczestnicy rynku ubezpie-

czeniowego oraz wybitni przed-

stawiciele polskiej nauki ubezpie-

czeƒ.

AKTUALNOÂCI

W

Wy

yk

krre

ess n

nrr 3

3. Zarzuty zawarte w skargach z zakresu ubezpieczeƒ

gospodarczych wp∏ywajàcych do Rzecznika Ubezpieczonych w I kwartale

2007 r.

W

Wy

yk

krre

ess n

nrr 4

4. Tryb rozpatrywania skarg z zakresu ubezpieczeƒ

gospodarczych wp∏ywajàcych do Rzecznika Ubezpieczonych w I kwartale

2007 r.

L

IPIEC

2007

R

. N

UMER

30

11

sprawà. Pewna grupa spraw wyma-

ga∏a uzupe∏nienia o dodatkowe in-

formacje, bez których dalsze badanie

jej by∏o niemo˝liwe. Do zakresu

spraw, w których nie podj´to inter-

wencji zaliczono równie˝ przypadki

braku w∏aÊciwoÊci Rzecznika Ubez-

pieczonych, sprawy w których toczy

si´ post´powanie przed sàdem, zapa-

d∏y ju˝ wyroki sàdowe lub zawarto

ugod´ z zak∏adem ubezpieczeƒ, któ-

ra zawiera∏a zrzeczenie si´ przez

skar˝àcego dalszych roszczeƒ.

W 4

48

85

5 sprawach ((2

26

6,,6

6%

%)) z uwagi

na znaczny wzrost dynamiki wno-

szonych skarg nie dokonano jeszcze

ostatecznej oceny w post´powaniu

wewn´trznym i dopiero jego zakoƒ-

czenie pozwoli na podj´cie decyzji

w sprawie dalszego post´powania.

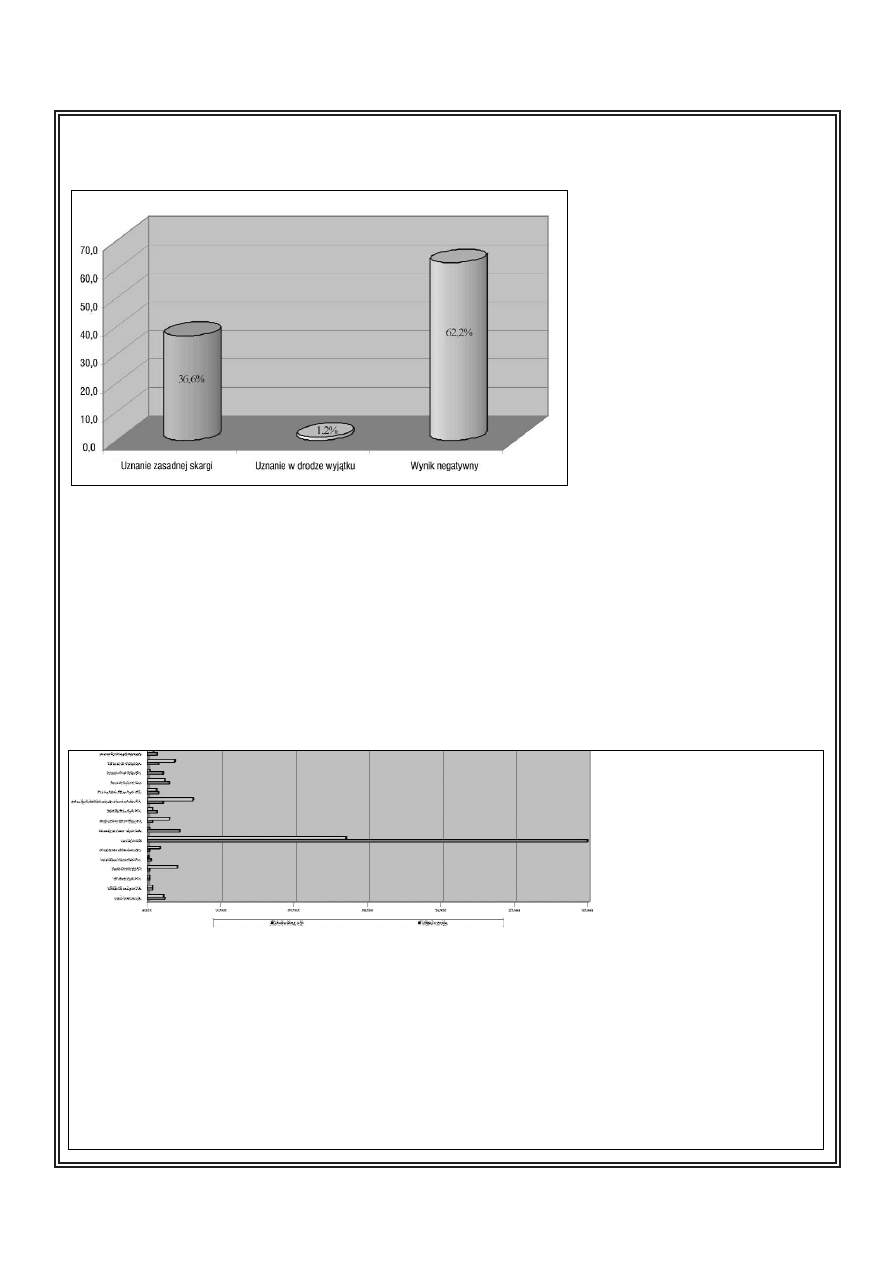

W wyniku interwencji Rzecznika

Ubezpieczonych w I kwartale 2007 ro-

ku ∏∏à

àccz

zn

niie

e w

w o

od

dn

niie

essiie

en

niiu

u d

do

o 9

97

7 ssk

ka

arrg

g

n

na

assttà

àp

pii∏∏a

a z

zm

miia

an

na

a sstta

an

no

ow

wiissk

ka

a n

na

a k

ko

o--

rrz

zy

yÊÊçç ssk

ka

arr˝

˝à

àcce

eg

go

o, co stanowi∏o 3

37

7,,8

8%

%

wszystkich spraw zakoƒczonych,

w tym

3

3 ssp

prra

aw

wy

y

z

zo

osstta

a∏∏y

y

u

uz

zn

na

an

ne

e

w

w

d

drro

o--

d

dz

ze

e

w

wy

yjjà

àttk

ku

u

((1

1,,2

2%

%)) (wykres nr 5).

1

16

60

0 ssp

prra

aw

w z

zo

osstta

a∏∏o

o z

za

ak

ko

oƒ

ƒccz

zo

on

ne

e w

wy

y--

n

niik

kiie

em

m n

ne

eg

ga

atty

yw

wn

ny

ym

m, co stanowi∏o

6

62

2,,2

2%

% wszystkich skarg, w których

Rzecznik Ubezpieczonych zakoƒczy∏

post´powanie interwencyjne.

7

75

50

0 spraw nadal pozostaje przed-

miotem analizy Rzecznika Ubezpie-

czonych, co stanowi 7

75

5,,2

2%

% wszyst-

kich spraw, w których podj´ta

zosta∏a interwencja.

W

W II k

kw

wa

arrtta

alle

e 2

20

00

07

7 rro

ok

ku

u d

do

o B

Biiu

urra

a

R

Rz

ze

eccz

zn

niik

ka

a U

Ub

be

ez

zp

piie

eccz

zo

on

ny

ycch

h w

wp

p∏∏y

yn

n´

´∏∏o

o

∏∏à

àccz

zn

niie

e 2

24

40

0 ssk

ka

arrg

g o

od

dn

no

ossz

zà

àccy

ycch

h ssii´

´ d

do

o

n

niie

ep

prra

aw

wiid

d∏∏o

ow

wo

oÊÊccii w

w d

dz

ziia

alle

e II.

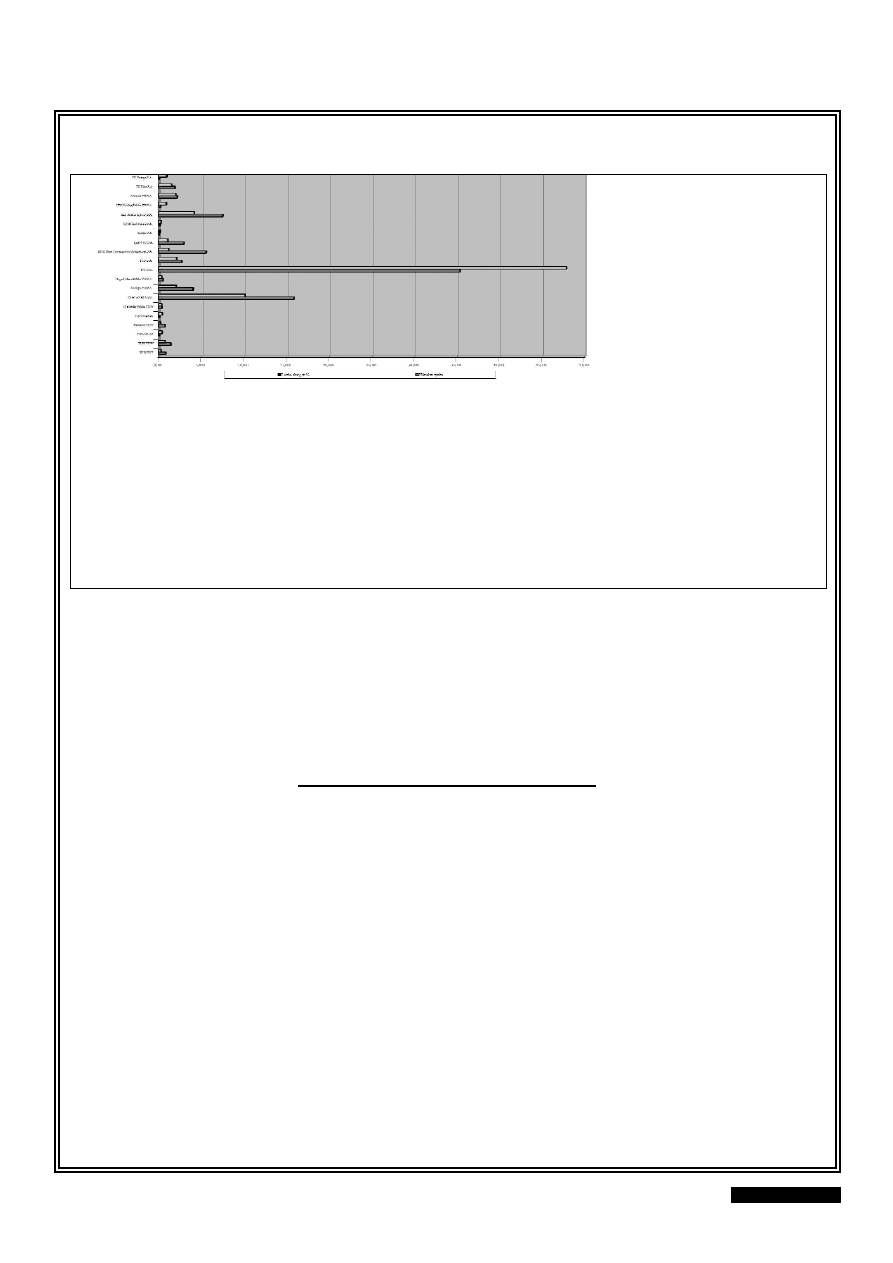

Na funkcjonowanie okreÊlonych

zak∏adów ubezpieczeƒ dzia∏u I od-

notowano 235 wystàpieƒ (wykres nr

6). W trzech przypadkach sprawa

dotyczy∏a zagranicznego podmiotu,

a w dwóch sprawach brak by∏o

wskazania nazwy zak∏adu ubezpie-

czeƒ na ˝ycie, którego dotyczy∏a

skarga.

W

Wy

yk

krre

ess n

nrr 5

5. Wynik interwencji w sprawach z zakresu ubezpieczeƒ

gospodarczych zakoƒczonych w I kwartale 2007 r.

W

Wy

yk

krre

ess n

nrr 6

6. Liczba skarg na poszczególne zak∏ady ubezpieczeƒ dzia∏u I kierowane do Rzecznika

Ubezpieczonych – w porówaniu do ich udzia∏u w rynku w I kwartale 2007 r.

P

ISMO

R

ZECZNIKA

U

BEZPIECZONYCH

12

W

W o

om

ma

aw

wiia

an

ny

ym

m o

ok

krre

essiie

e ssp

prra

aw

wo

oz

z--

d

da

aw

wccz

zy

ym

m ssk

ka

arrg

g o

od

dn

no

ossz

zà

àccy

ycch

h ssii´

´ d

do

o

n

niie

ep

prra

aw

wiid

d∏∏o

ow

wo

oÊÊccii w

w d

dz

ziia

alle

e IIII o

od

dn

no

otto

o--

w

wa

an

no

o ∏∏à

àccz

zn

niie

e 1

15

56

60

0.

Na dzia∏alnoÊç poszczególnych za-

k∏adów ubezpieczeƒ dzia∏u II wp∏y-

n´∏o 1524 skargi (wykres nr 7).

W odniesieniu do 27 spraw skar˝àcy

nie okreÊlili nazwy zak∏adu ubezpie-

czeƒ dzia∏u II b´dàcego podmiotem

skargi. W 7 przypadkach wystàpie-

nia skar˝àcych odnosi∏y si´ do funk-

cjonowania podmiotów ustanowio-

nych przez zagraniczne zak∏ady

ubezpieczeƒ jako reprezentanta do

spraw roszczeƒ na terenie Polski.

Jednà skarg´ odnotowano na dzia-

∏alnoÊç zagranicznego zak∏adu ubez-

pieczeƒ i jednà na Polskie Biuro

Ubezpieczycieli Komunikacyjnych.

P

Po

oz

zo

osstta

a∏∏e

e 2

22

2 ssk

ka

arrg

gii odnosi∏y si´

do: funkcjonowania upad∏ych zak∏a-

dów ubezpieczeƒ (2), Ubezpieczenio-

wego Funduszu Gwarancyjnego (19)

oraz 1 sprawa zgodnie z w∏aÊciwo-

Êcià zosta∏a przekazana do KNF.

N

N

a

ajjlliiccz

zn

niie

ejjssz

za

a g

grru

up

pa

a ssk

ka

arrg

g,,

k

kttó

órre

e w

wp

p∏∏y

yn

n´

´∏∏y

y d

do

o R

RU

U o

od

dn

no

o--

ssii∏∏a

a ssii´

´,, d

do

o ffu

un

nk

kccjjo

on

no

ow

wa

an

niia

a

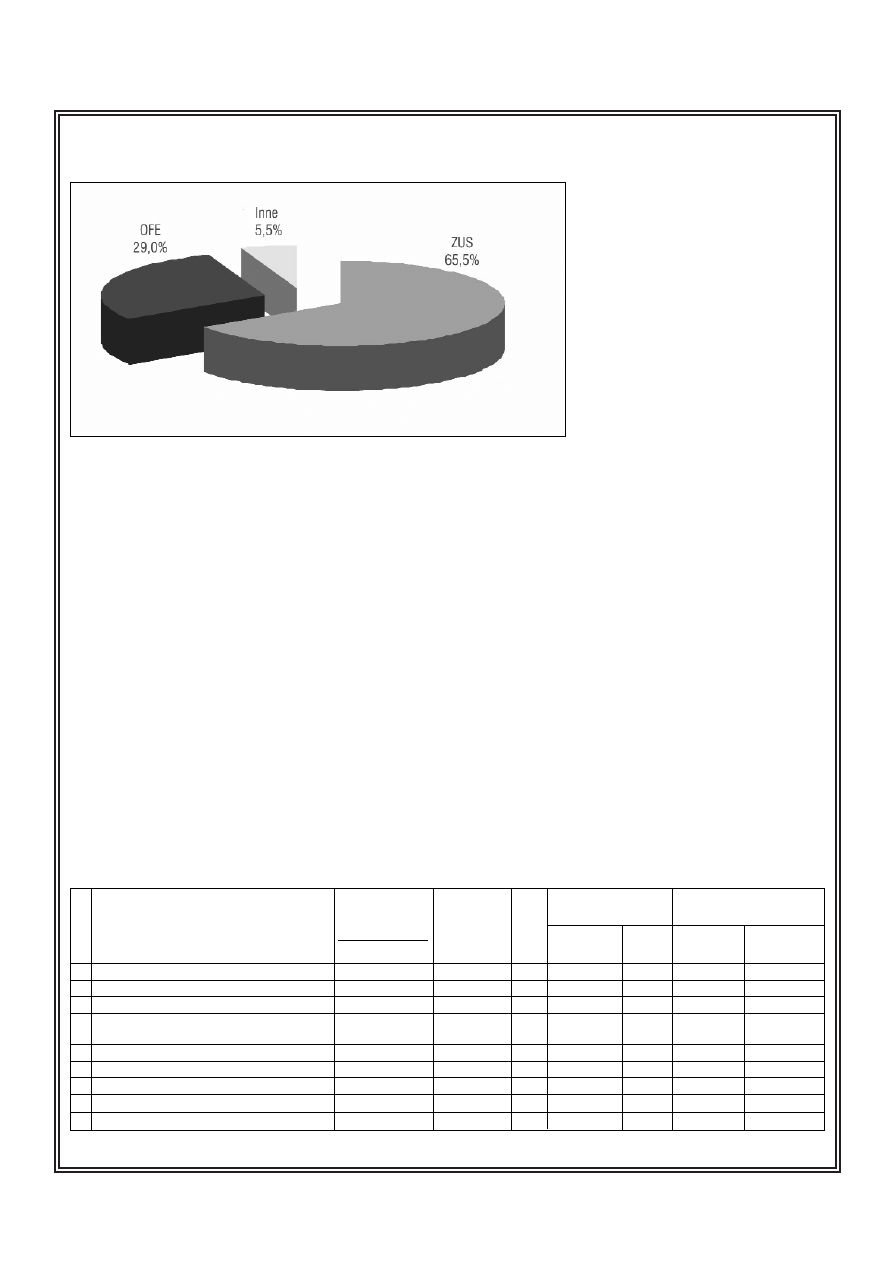

Z

ZU

US

S, który jest dysponentem fun-

duszu emerytalnego w ramach

Funduszu Ubezpieczeƒ Spo∏ecz-

nych, prowadzi konta ubezpieczo-

nych i przekazuje cz´Êç sk∏adki

emerytalnej ubezpieczonych do fi-

lara II (∏àcznie 3

36

6

ssk

ka

arrg

g, 6

65

5,,5

5%

%

skarg ogó∏em z zakresu zabezpie-

czenia emerytalnego – wykres nr

8). Cz´Êç skarg dotyczy∏a jednak

dzia∏alnoÊci ZUS niezwiàzanej

z funkcjonowaniem II i III filara

emerytalnego – wówczas RU nie

móg∏ podjàç interwencji i wskazy-

wa∏ skar˝àcym instytucj´ w∏aÊciwà

w danej sprawie (14 skarg). Skargi

na funkcjonowanie ZUS dotyczy∏y

g∏ównie problemu nieprzekazywa-

nia sk∏adek na rachunek ubezpie-

czonego w OFE.

M

Miie

ejjsscce

e d

drru

ug

giie

e p

po

od

d w

wz

zg

gll´

´d

de

em

m lliiccz

z--

b

by

y ssk

ka

arrg

g z

za

ajj´

´∏∏y

y w

wy

yssttà

àp

piie

en

niia

a d

do

otty

yccz

zà

à--

cce

e d

do

ossttrrz

ze

e˝

˝o

on

ny

ycch

h n

niie

ep

prra

aw

wiid

d∏∏o

ow

wo

oÊÊccii

w

w ffu

un

nk

kccjjo

on

no

ow

wa

an

niiu

u O

OF

FE

E (1

16

6 skarg;

2

29

9%

% skarg ogó∏em). Pisemne wystà-

pienia uczestników systemu w za-

W

Wy

yk

krre

ess n

nrr 7

7. Liczba skarg na poszczególne zak∏ady ubezpieczeƒ dzia∏u II kierowane do Rzecznika

Ubezpieczonych – w porówaniu do ich udzia∏u w rynku w I kwartale 2007 r.

Rozpatrywanie skarg dotyczàcych problematyki

otwartych funduszy emerytalnych

W I kwartale 2007 r. do BRU wp∏yn´∏o ogó∏em 55 pi-

semnych skarg dotyczàcych funkcjonowania syste-

mu emerytalnego.

L

IPIEC

2007

R

. N

UMER

30

13

kresie otwartych funduszy emerytal-

nych dotyczy∏y przede wszystkim:

❐ zmiany otwartego funduszu

emerytalnego i dokonania wy-

p∏aty transferowej;

❐ mo˝liwoÊci anulowania umowy

o cz∏onkostwo wskutek b∏´du co

do treÊci oÊwiadczenia woli i na-

bycia wczeÊniejszych uprawnieƒ

emerytalnych;

❐ nieprawid∏owoÊci w prowadze-

niu rejestru cz∏onków przez

PTE;

❐

sfa∏szowania umów o cz∏onko-

stwo w OFE i toczàcych si´

w zwiàzku z nimi post´powaƒ

wyjaÊniajàcych;

❐ otrzymania przez osoby upraw-

nione Êrodków zgromadzonych

na rachunku zmar∏ego cz∏onka

OFE.

Analizujàc skargi w uj´ciu podmio-

towym, najwi´cej wystàpieƒ na dzia-

∏alnoÊç powszechnych towarzystw

emerytalnych dotyczy∏o Commercial

Union PTE BPH CU WBK. Kolejne

miejsca pod wzgl´dem liczebnoÊci

skarg zaj´∏y PTE PZU zarzàdzajàce-

go OFE PZU „Z∏ota Jesieƒ”, AIG

PTE oraz PTE Allianz Polska, PTE

BANKOWY, PTE Ergo Hestia oraz

ING Nationale Nederlanden Polska

PTE (tabela nr 9).

Z

Zn

na

accz

zn

na

a ccz

z´

´ÊÊçç ssk

ka

arrg

g z

z z

za

ak

krre

essu

u z

za

a--

b

be

ez

zp

piie

eccz

ze

en

niia

a e

em

me

erry

ytta

alln

ne

eg

go

o ssk

kiie

erro

o--

w

wa

an

ny

ycch

h d

do

o R

RU

U d

do

otty

yccz

zy

y∏∏a

a n

niie

ette

errm

mii--

n

no

ow

we

eg

go

o p

prrz

ze

ek

ka

az

zy

yw

wa

an

niia

a ssk

k∏∏a

ad

de

ek

k

p

prrz

ze

ez

z Z

ZU

US

S n

na

a rra

acch

hu

un

nk

kii u

ub

be

ez

zp

piie

eccz

zo

o--

n

ny

ycch

h w

w O

OF

FE

E (1

15

5 skarg, 2

27

7,,3

3%

%). Wy-

st´powanie tak du˝ej liczby skarg

dotyczàcych nieprzekazywania sk∏a-

dek emerytalnych Êwiadczy o ciàgle

istniejàcych problemach w funkcjo-

nowaniu systemu informatycznego

ZUS i zaleg∏oÊciach w przetwarzaniu

dokumentów ubezpieczeniowych za

poprzednie okresy. Nieterminowe

przekazywanie cz´Êci sk∏adek eme-

rytalnych do OFE jest zwykle spo-

wodowane niezidentyfikowaniem

w Kompleksowym Systemie In-

formatycznym ZUS odpowiednich

dokumentów ubezpieczeniowych

i koniecznoÊcià ich ponownego prze-

tworzenia. Coraz mniej wystàpieƒ

zwiàzanych jest z utworzeniem wie-

lu kont dla jednego ubezpieczonego

i brakiem mo˝liwoÊci ich scalenia.

Warto zaznaczyç, i˝ cz´Êç zaleg∏ych

sk∏adek jest stopniowo przekazywa-

na, w zale˝noÊci od przebiegu proce-

su ponownego przetwarzania doku-

mentów. Ostateczne przekazanie

wszystkich zaleg∏ych sk∏adek op∏aco-

nych przez p∏atników do koƒca 2002

r. powinno nastàpiç do koƒca 2008 r.

K

Ko

olle

ejjn

nà

à p

po

od

d w

wz

zg

gll´

´d

de

em

m lliiccz

ze

eb

bn

no

oÊÊccii

g

grru

up

p´

´ sstta

an

no

ow

wii∏∏y

y z

za

ap

py

ytta

an

niia

a z

zw

wiià

àz

za

an

ne

e

z

ze

e z

zm

miia

an

nà

à O

OF

FE

E. Dotyczy∏y g∏ównie

mo˝liwoÊci odstàpienia od umowy

o cz∏onkostwo w kolejnym OFE, za-

wartej cz´sto zbyt pochopnie pod

wp∏ywem informacji zaprezentowa-

nych przez przedstawiciela nowego

funduszu.

W I kwartale 2007 r. ubezpieczeni

nadal zwracali si´ z problemem nie-

mo˝noÊci przejÊcia na wczeÊniejszà

emerytur´ z powodu przystàpienia

do OFE. W konsekwencji, na kolej-

nym miejscu pod wzgl´dem liczebno-

L

Lp

p.. P

Po

od

dm

miio

otty

y

L

Liiccz

zb

ba

a ccz

z∏∏o

on

nk

kó

ów

w L

Liiccz

zb

ba

a ssk

ka

arrg

g

%

%

P

Po

od

djj´

´cciie

e iin

ntte

errw

we

en

nccjjii

W

Wy

yn

niik

k iin

ntte

errw

we

en

nccjjii

O

OF

FE

E ê

êrró

ód

d∏∏o

o::

w

ww

ww

w..k

kn

nff..g

go

ov

v..p

pll

L

Liiccz

zb

ba

a

P

Po

oz

zy

ytty

yw

wn

niie

e N

Ne

eg

ga

atty

yw

wn

niie

e

((lliiccz

zb

ba

a))

((lliiccz

zb

ba

a))

1.

OFE AIG

1 052 387

2

6,8

1

5,3

0

0

2.

ALLIANZ Polska OFE

310 141

1

3,3

0

0,0

0

0

3.

Bankowy OFE

444 425

1

3,3

1

5,3

0

0

4.

Commercial Union OFE BPH CU

2 641 968

7

23,3

0

0,0

0

0

WBK

5.

OFE Ergo Hestia

370 139

1

3,3

0

0,0

0

0

6.

ING Nationale Nederlanden Polska OFE

2 486 718

1

3,3

1

5,3

0

0

7.

OFE PZU „Z∏ota Jesieƒ”

1 919 334

3

10,0

2

10,5

1

0

8.

ZUS*

–

14

46,7

14

73,6

0

0

9

9..

O

Og

gó

ó∏∏e

em

m

3

30

0

1

10

00

0

1

19

9

1

10

00

0

1

1

0

0

T

Ta

ab

be

ella

a n

nrr 9

9. Liczba skarg kierowanych na poszczególne podmioty z zakresu zabezpieczenia emerytalnego

w I kwartale 2007 r.

*skargi na ZUS dotyczà tu tylko problematyki zabezpieczenia emerytalnego

W

Wy

yk

krre

ess n

nrr 8

8. Podmioty skarg wp∏ywajàcych do Rzecznika Ubezpieczo-

nych z zakresu zabezpieczenia emerytalnego w I kwartale 2007 r.

P

ISMO

R

ZECZNIKA

U

BEZPIECZONYCH

14

Êci skarg znalaz∏y si´ wystàpienia

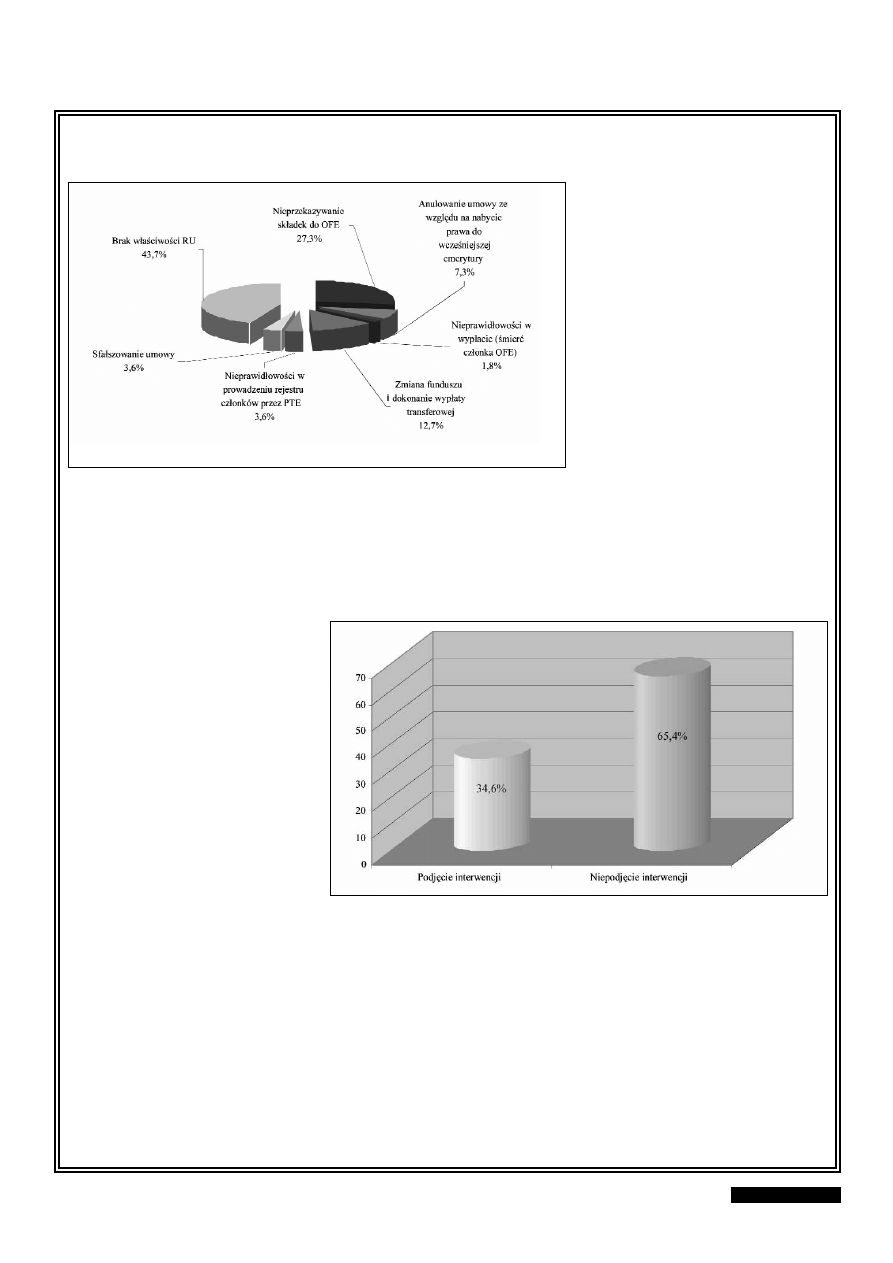

poruszajàce problem anulowania

umowy cz∏onkostwa w OFE na sku-

tek niewiedzy o utracie prawa do

wczeÊniejszego Êwiadczenia emery-

talnego (4

4 skargi, 7

7,,3

3%

%, wykres nr

10). Cz´Êç wystàpieƒ kierowana by∏a

przez osoby spe∏niajàce wszystkie

warunki do przejÊcia na wczeÊniej-

szà emerytur´ (poza nieprzystàpie-

niem do funduszu) ju˝ w 2006 r.

Wówczas RU informowa∏ o wymo-

gach, jakie muszà spe∏niaç, aby mo-

gli skorzystaç z jednolitej procedury

anulowania umowy o cz∏onkostwo,

która zosta∏a przyj´ta, na wniosek

Rzecznika, przez towarzystwa zrze-

szone w IGTE. Pozosta∏a cz´Êç skarg

kierowana by∏a przez ubezpie-

czonych uzyskujàcych prawo do

wczeÊniejszej emerytury po 2006 r.

– w takich przypadkach Rzecznik in-

formowa∏ o innych przys∏ugujàcych

im mo˝liwoÊciach oraz o zmianach

legislacyjnych w omawianym zakre-

sie.

K

Ko

olle

ejjn

nà

à p

po

od

d w

wz

zg

gll´

´d

de

em

m lliiccz

ze

eb

bn

no

oÊÊccii

g

grru

up

p´

´ ssk

ka

arrg

g sstta

an

no

ow

wii∏∏y

y w

wy

yssttà

àp

piie

en

niia

a

d

do

otty

yccz

zà

àcce

e n

niie

ep

prra

aw

wiid

d∏∏o

ow

wo

oÊÊccii w

w p

prro

o--

w

wa

ad

dz

ze

en

niiu

u rre

ejje

essttrru

u ccz

z∏∏o

on

nk

kó

ów

w O

OF

FE

E

ii p

prro

ob

blle

em

mu

u ssffa

a∏∏ssz

zo

ow

wa

an

ny

ycch

h u

um

mó

ów

w. Ze

wzgl´du na niedostatecznà wiedz´

ubezpieczonych o funkcjonowaniu II

filara, wiele zapytaƒ dotyczy∏o treÊci

obowiàzujàcych przepisów w zakre-

sie dziedziczenia Êrodków zgroma-

dzonych na rachunku w OFE i pro-

cedur ich wyp∏aty w przypadku

Êmierci cz∏onka funduszu.

2

24

4 skargi skierowane do RU

(4

43

3,,7

7%

% skarg ogó∏em) nie mieÊci∏y

si´ w zakresie jego kompetencji.

Sprawy te by∏y kierowane do w∏aÊci-

wych adresatów, z powiadomieniem

autorów wystàpieƒ o przekazaniu

ich spraw zgodnie z w∏aÊciwoÊcià.

P

Po

o p

prrz

ze

ea

an

na

alliiz

zo

ow

wa

an

niiu

u 5

55

5 ssk

ka

arrg

g,, jja

a--

k

kiie

e w

wp

p∏∏y

yn

n´

´∏∏y

y d

do

o R

RU

U w

w II k

kw

wa

arrtta

alle

e

2

20

00

07

7rr..,, p

po

od

djj´

´tto

o iin

ntte

errw

we

en

nccjj´

´ w

w 1

19

9

ssp

prra

aw

wa

acch

h (3

34

4,,6

6%

% ogó∏u skarg z za-

kresu zabezpieczenia emerytalnego;

wykres nr 11). Niepodj´cie inter-

wencji (6

65

5,,4

4%

% skarg) zazwyczaj spo-

wodowane by∏o brakiem w∏aÊciwoÊci

oraz brakiem stosownego wniosku

ze strony osoby kierujàcej wystàpie-

nie, w którym zawarta by∏a jedynie

proÊba o wyjaÊnienie przepisów

prawnych dotyczàcych dzia∏alnoÊci

OFE. Interwencje nie by∏y równie˝

podejmowane w przypadku spraw

o anulowanie umowy o cz∏onkostwo

w OFE z powodu uzyskania prawa

do wczeÊniejszej emerytury, jeÊli

skar˝àcy spe∏nia∏ warunki do sko-

rzystania z jednolitej procedury anu-

lowania umów o cz∏onkostwo przyj´-

tej przez PTE zrzeszone w IGTE

i nie wystàpi∏ z proÊbà o przekazanie

do OFE wymaganych dokumentów

w jego imieniu. W takich przypad-

kach Rzecznik informowa∏ szczegó-

∏owo o warunkach koniecznych do

anulowania umowy a ostatecznà de-

cyzj´, co do skorzystania z wymie-

nionych procedur pozostawia∏ skar-

˝àcym. W cz´Êci spraw interwencje

nie zosta∏y podj´te na skutek nie-

przedstawienia przez skar˝àcych

niezb´dnej dokumentacji.

W

W w

wy

yn

niik

ku

u iin

ntte

errw

we

en

nccjjii R

Rz

ze

eccz

zn

niik

ka

a

U

Ub

be

ez

zp

piie

eccz

zo

on

ny

ycch

h

p

po

od

djj´

´tty

ycch

h

w

w II k

kw

wa

arrtta

alle

e 2

20

00

07

7 rr.. w

w p

prrz

zy

yp

pa

ad

dk

ku

u

z

za

ak

ko

oƒ

ƒccz

ze

en

niia

a p

po

osstt´

´p

po

ow

wa

an

niia

a 1

1 ssp

prra

a--

w

wa

a z

zo

osstta

a∏∏a

a z

za

ak

ko

oƒ

ƒccz

zo

on

na

a w

wy

yn

niik

kiie

em

m

p

po

oz

zy

ytty

yw

wn

ny

ym

m d

dlla

a ssk

ka

arr˝

˝à

àccy

ycch

h,, p

po

oz

zo

o--

sstta

a∏∏e

e n

niie

e z

zo

osstta

a∏∏y

y jje

essz

zccz

ze

e rro

oz

zssttrrz