■ Z Tomaszem Mintoftem-Czy˝em, Prezesem Zarzàdu Polskiej Izby Ubezpieczeƒ,

rozmawia Anna Arwaniti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3

■ AktualnoÊci . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4

■ Wp∏yw integracji z Unià Europejskà na pozycj´ konsumentów na polskim rynku

ubezpieczeƒ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .5

■ Skargi kierowane do Rzecznika Ubezpieczonych dotyczàce problematyki ubezpieczeƒ

gospodarczych oraz zabezpieczenia emerytalnego w okresie 3 kwarta∏ów 2006 r. . . . . .10

■ Prawo jazdy a umowy ubezpieczeƒ komunikacyjnych . . . . . . . . . . . . . . . . . . . . . . . . . . .18

■ Polubowne rozstrzyganie sporów na rynku ubezpieczeƒ . . . . . . . . . . . . . . . . . . . . . . . .21

■ Koszt leczenia ofiar wypadków z polis ubezpieczenia odpowiedzialnoÊci cywilnej

posiadaczy pojazdów mechanicznych w opinii Rzecznika Ubezpieczonych . . . . . . . . . . . 23

■ Rozprawy Ubezpieczeniowe – nowoÊç na rynku wydawniczym . . . . . . . . . . . . . . . . . . .30

■ Nowelizacja Kodeksu Cywilnego w zakresie regulacji umowy ubezpieczenia

– wybrane zagadnienia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .32

■ Edukacja ubezpieczeniowa w szko∏ach . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .36

■ Warto przeczytaç – Prawo asekuracyjne nr 3(480) . . . . . . . . . . . . . . . . . . . . . . . . . . . . .37

■ Rola Fundacji Edukacji Ubezpieczeniowej w kszta∏towaniu ÊwiadomoÊci

ubezpieczeniowej w Polsce . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .38

■ Zmiany do wykazu zak∏adów ubezpieczeƒ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .39

P

PIIS

SM

MO

O R

RZ

ZE

EC

CZ

ZN

NIIK

KA

A U

UB

BE

EZ

ZP

PIIE

EC

CZ

ZO

ON

NY

YC

CH

H

R

Ra

ad

da

a p

prro

og

grra

am

mo

ow

wa

a – Cz∏onkowie Rady Ubezpieczonych

R

Ra

ad

da

a rre

ed

da

ak

kccy

yjjn

na

a – dr Stanis∏aw Rogowski, Anna Arwaniti, Krystyna Krawczyk,

Aleksander Daszewski

R

Re

ed

da

ak

ktto

orr o

od

dp

po

ow

wiie

ed

dz

ziia

alln

ny

y – A.A. Sieraƒska

W

Wy

yd

da

aw

wcca

a – Biuro Rzecznika Ubezpieczonych, 00-024 Warszawa,

Al. Jerozolimskie 44, IV pi´tro, telefon: 33 37 326, 33 37 327,

fax 33 37 329, www.rzu.gov.pl

P

Prro

ojje

ek

ktt g

grra

affiiccz

zn

ny

y,, ssk

k∏∏a

ad

d ii ∏∏a

am

ma

an

niie

e – Us∏ugi Dziennikarskie Wojciech Ros∏an,

02-776 Warszawa, ul. Nowoursynowska 147B/4 tel. 0 501-019-045

Nak∏ad 2500 egz.

P

ISMO

R

ZECZNIKA

U

BEZPIECZONYCH

2

SPIS TREÂCI

POGODNYCH, ZDROWYCH i RADOSNYCH

ÂWIÑT BO˚EGO NARODZENIA

oraz

POMYÂLNOÂCI w NOWYM ROKU 2007

˝yczà

Rzecznik Ubezpieczonych

Zarzàd Fundacji Edukacji Ubezpieczeniowej

Redakcja Monitora Ubezpieczeniowego

G

RUDZIE¡

2006

R

. N

UMER

28

3

➧

A

An

nn

na

a A

Arrw

wa

an

niittii:: 4 grudnia br. mia-

∏am przyjemnoÊç uczestniczyç

w Gali z okazji 15-lecia Polskiej Izby

Ubezpieczeƒ. Przy tej okazji si´gnij-

my do historii. Prace nad stworze-

niem PIU, a tak˝e pierwsze lata

dzia∏alnoÊci, by∏y burzliwe.

T

To

om

ma

assz

z M

Miin

ntto

offtt--C

Cz

zy

y˝

˝:: To prawda.

19 wrzeÊnia 1990 roku, niespe∏na

dwa miesiàce po przyj´ciu przez Sejm

pierwszej nowoczesnej ustawy ubez-

pieczeniowej, szefowie 8 cz∏onków-

-za∏o˝ycieli powo∏ali do ˝ycia w∏asnà

Izb´. Stworzenie silnego samorzàdu

gospodarczego dzia∏ajàcego w opar-

ciu o racjonalny system prawny by∏o

podstawowym celem dzia∏ania

w pierwszych latach powstania Izby.

W 1992 roku zosta∏a powo∏ana Rada

Naukowa PIU, która sta∏a si´ mi´-

dzy innymi cia∏em opiniotwórczym

w przygotowaniu ustaw ubezpiecze-

niowych.

A

A..A

A..:: Izba nie zaw´˝a∏a swojej

dzia∏alnoÊci tylko do Polski.

T

T..M

M--C

Cz

z..:: Izba rozwin´∏a swojà

dzia∏alnoÊç nie tylko na Wiejskiej

w Warszawie, ale du˝o dalej –

w Hamburgu i Pary˝u. Ju˝ w 1991

roku PIU rozpocz´∏a bowiem wspó∏-

prac´ ze Zwiàzkiem Ubezpieczycieli

Niemieckich oraz Francuskà Fede-

racjà Towarzystw Ubezpieczenio-

wych. Sprawà kluczowà dla tego

czasu by∏a wymiana doÊwiadczeƒ

i informacji. Polski rynek ubezpie-

czeniowy potrzebowa∏ wiedzy, którà

gromadzili europejscy partnerzy.

Ca∏y projekt rozwinà∏ si´ na tyle

mocno, ˝e nie ograniczono si´ wy-

∏àcznie do spotkaƒ, seminariów

i szkoleƒ. Po kilku latach dopraco-

wano si´ Polsko-Francuskiego In-

stytutu Ubezpieczeƒ. DziÊ kilkuset

absolwentów mo˝e si´ poszczyciç

ukoƒczeniem studiów podyplomo-

wych na tej uczelni.

A

A..A

A..:: Poczàtki jak zwykle bywajà

trudne, Izba zaczyna∏a bez sta∏ej

siedziby i z prezesem pe∏niàcym

funkcje spo∏ecznie.

T

T..M

M--C

Cz

z..:: Tak, to prawda, ale po pi´-

cioletniej dzia∏alnoÊci nie tylko wpro-

wadzono wielopoziomowoÊç w∏adz –

zgromadzenie, rad´ oraz zarzàd, roz-

wini´to struktury samorzàdowe. Po-

wsta∏o siedem sta∏ych komisji proble-

mowych, specjalistyczne zespo∏y ds.

reasekuracji oraz przest´pczoÊci zor-

ganizowanej, grupy robocze m.in. do

spraw systemów ochrony danych oso-

bowych gromadzi∏y oko∏o 300 osób.

Dlatego te˝ w drugiej po∏owie dekady

Izba, z nowym, teraz ju˝ nie spo∏ecz-

nym lecz kontraktowym prezesem,

Jerzym Wysockim, sta∏a si´ czo∏o-

wym autorytetem w sektorze ubez-

pieczeniowym. Od 1995 roku PIU jest

organizacjà obligatoryjnà, reprezen-

tujàcà problemy ca∏ego Êrodowiska.

Nie mog∏o wi´c zabraknàç jej g∏osu

przy tworzeniu nowego prawa ubez-

pieczeniowego.

A

A..A

A..:: PIU dzia∏a na wielu p∏asz-

czyznach.

T

T..M

M--C

Cz

z..:: Izba od poczàtku swoje-

go istnienia zabiega∏a o integracj´

Êrodowiska ubezpieczeniowego, po-

dejmowa∏a szereg dzia∏aƒ zwiàza-

nych z umacnianiem prawa. Od po-

czàtku naszej dzia∏alnoÊci dbaliÊmy

o u∏atwianie dobrych kontaktów

mi´dzy uczestnikami rynku.

W ramach kszta∏towania i upo-

wszechniania zasad dobrej praktyki

ubezpieczeniowej PIU zapropono-

wa∏o spójny dla ca∏ej bran˝y zbiór

zasad etyki i dobrych praktyk bizne-

su. Zak∏ady dobrowolnie zobowiàza-

∏y si´ do jego przestrzegania, a ca∏y

projekt sta∏ si´ unikatowym w skali

Europy.

A

A..A

A..:: Izba bardzo silnie w∏àczy∏a si´

w dzia∏alnoÊç europejskà i Êwiatowà.

T

T..M

M--C

Cz

z..:: Do Europejskiego Komi-

tetu Ubezpieczeƒ (CEA) PIU wstà-

pi∏a co prawda ju˝ w 1998 roku, jed-

nak prawdziwy presti˝ zdoby∏a

sobie w roku 2001. Wtedy to prezes

Izby zosta∏ powo∏any do Rady Pre-

zydialnej CEA. To by∏ wyraêny znak

uznania dla rozwoju polskiego sek-

tora ubezpieczeniowego.

Z roku na rok PIU obsadza∏a Ko-

misje i Podkomisje CEA coraz wi´k-

szà iloÊcià swoich przedstawicieli.

Wraz z Europejskim Komitetem

Ubezpieczeƒ przedstawiciele Polski

podj´li szereg prac nad rozwiàzania-

mi prawnymi dla ca∏ej UE.

RównoczeÊnie PIU przyj´to w po-

czet cz∏onków-obserwatorów Mi´-

dzynarodowego Stowarzyszenia Or-

ganów Nadzoru Ubezpieczeniowego

(IAIS). PIU sta∏o si´ organizacjà wy-

jàtkowà w ca∏ej Europie Ârodko-

wowschodniej. Udzia∏ w obradach

IAIS umo˝liwia∏ polskim ekspertom

∏atwy dost´p do globalnych standar-

dów w dziedzinie ubezpieczeƒ, a szcze-

gólnie w kwestiach bezpieczeƒstwa

rynku oraz instytucji.

Wymiar mi´dzynarodowy dzia∏al-

noÊci PIU zyska∏ na znaczeniu

wraz z przystàpieniem Polski do

Unii Europejskiej. Izba nawiàza∏a

bowiem sta∏y kontakt z grupà

deputowanych Europarlamentu

zajmujàcych si´ sprawami sektora

finansowego oraz unijnymi Komi-

sarzami. Za namowà PIU polscy

pos∏owie prezentowali na forum

Budowanie dobrych relacji na rynku ubezpieczeniowym

Z Tomaszem Mintoftem-Czy˝em, Prezesem Zarzàdu Polskiej

Izby Ubezpieczeƒ, rozmawia Anna Arwaniti

P

ISMO

R

ZECZNIKA

U

BEZPIECZONYCH

4

■ 5 wrzeÊnia br. w Brukseli

odby∏o si´ spotkanie zarzàdu

przedstawicieli cz∏onków sieci

FIN-NET, w którym z ramienia

Rzecznika Ubezpieczonych

uczestniczy∏ – Marcin Kawiƒski.

Spotkanie by∏o kontynuacjà

aktywnego udzia∏u w tworzeniu

jednolitego, europejskiego rynku

ubezpieczeƒ w zakresie

ustawowych zadaƒ RU.

■ 17-19 wrzeÊnia br.

w Warszawie mia∏a miejsce

mi´dzynarodowa konferencja

zorganizowana przez Urzàd

Komisji Nadzoru Ubezpieczeƒ

i Funduszy Emerytalnych pod

patronatem Mi´dzynarodowej

Organizacji Narodów

nad Funduszami Emerytalnymi

oraz Mi´dzynarodowego

Stowarzyszenia Narodów

Ubezpieczeƒ poÊwi´cona

tematyce funkcjonowania

nadzoru emerytalnego

w zmieniajàcej si´ rzeczywistoÊci.

■ 19 wrzeÊnia br. w Warszawie

odby∏a si´ konferencja prasowa

zorganizowana przez Urzàd

Ochrony Konkurencji

i Konsumentów, na której

UOKiK przedstawi∏ raport

w zwiàzku z kontrolà wzorców

stosowanych w umowach

zawieranych z konsumentami

przez operatorów turystyki,

spó∏dzielnie mieszkaniowe

i deweloperów, operatorów

telewizji kablowej oraz

niepubliczne szko∏y wy˝sze.

W ka˝dym z tych przypadków

stwierdzi∏ liczne nieprawid∏owoÊci.

Podczas konferencji mec.

Aleksander Daszewski

zaprezentowa∏ stanowisko

Rzecznika Ubezpieczonych

zwiàzane z analizà owu,

prowadzonà przez Urzàd RU.

■ 19 wrzeÊnia 2006 r. wesz∏a

w ˝ycie ustawa z dnia 21 lipca

2006 r. o nadzorze nad rynkiem

AKTUALNOÂCI

➧

struktur unijnych stanowiska i in-

formacje istotne dla polskiego ryn-

ku ubezpieczeniowego.

A

A..A

A..:: Wiele kontrowersji wywo∏u-

je projekt ustawy o Êwiadczeniach

opieki zdrowotnej finansowany ze

Êrodków publicznych. Jest to spra-

wa p∏atnoÊci za leczenie ofiar wy-

padków drogowych z polisy OC

sprawcy wypadku. Firmy ubezpie-

czeniowe wskazywa∏y, ˝e wprowa-

dzenie 20-procentowego rycza∏tu

spowoduje wzrost cen polis OC

Êrednio o 30 proc.

T

T..M

M--C

Cz

z..:: PIU po og∏oszeniu ostat-

niej wersji projektu przekaza∏a na

r´ce Ministra Zdrowia uwagi zg∏o-

szone przez zak∏ady ubezpieczeƒ,

a tak˝e swojà opini´.

Wskazujemy na koniecznoÊç do-

precyzowania niektórych przepisów

projektu ustawy w celu unikni´cia

przysz∏ych wàtpliwoÊci interpreta-

cyjnych. W szczególnoÊci dotyczy to

jednoznacznego okreÊlenia, ˝e op∏a-

ta na rzecz NFZ nie stanowi cz´Êci

sk∏adki przypisanej i jako taka b´-

dzie dla zak∏adów ubezpieczeƒ ob-

cià˝eniem parafiskalnym.

Ostatni projekt Ministerstwa za-

k∏ada zmniejszenie z 20 do 12 proc.

wysokoÊç op∏aty rycza∏towej od

sk∏adki za obowiàzkowe OC, ale to

te˝ nie jest rozwiàzanie. Pragn´

zwróciç uwag´, ˝e pomys∏ finanso-

wania kosztów leczenia ofiar wy-

padków drogowych jest powszechny

w wielu krajach europejskich. ˚eby

mówiç o dofinansowaniu, trzeba

mieç dobrze wyliczone koszty lecze-

nia ofiar wypadków i tak np. w Au-

strii rycza∏towa formu∏a funkcjonu-

je poprawnie. Trzeba czerpaç

doÊwiadczenia z innych krajów

i s∏uchaç tego, co mówià ubezpie-

czyciele.

A

A..A

A..:: Przy ka˝dej okazji rozma-

wiamy o ÊwiadomoÊci ubezpiecze-

niowej naszego spo∏eczeƒstwa,

myÊl´, ˝e z roku na rok poziom

si´ podnosi dzi´ki licznym zabie-

gom edukacyjnym, w tym tak˝e

Izby.

T

T..M

M--C

Cz

z..::

To s∏uszna uwaga,

a wynika to na pewno z lepszej,

bardziej rzetelnej informacji

w prasie fachowej i massmediach.

Nale˝y po∏o˝yç szczególny nacisk

na aspekt spo∏eczny popularyzacji

wiedzy ubezpieczeniowej. MyÊl´,

˝e blisko ju˝ jesteÊmy do wprowa-

dzenia do programów nauczania

w szko∏ach wszystkich poziomów

tematyki ekonomii na szczeblu

najwa˝niejszym dla ka˝dego, czyli

w∏asnych finansów, w tym tak˝e

w tematyce ubezpieczeƒ. Wspólnie

ze Stowarzyszeniem na Rzecz Bez-

pieczeƒstwa Finansowego Obywa-

teli RP prowadzimy innowacyjny

projekt dla szkó∏ – Edukacja Ubez-

pieczeniowa – który b´dzie prezen-

towany w ramach przedmiotu

Podstawy Przedsi´biorczoÊci. My-

Êl´, ˝e wspólnymi dzia∏aniami wie-

lu Êrodowisk, organizacji funkcjo-

nujàcych na rynku ubezpieczeƒ,

organów w∏adzy zbudujemy pro-

gram mogàcy przynieÊç zmian´

spo∏ecznej ÊwiadomoÊci ubezpie-

czeniowej.

A

A..A

A..:: PIU w swoich wypowie-

dziach pozytywnie wyra˝a si´

o dzia∏alnoÊci Rzecznika Ubezpie-

czonych.

T

T..M

M--C

Cz

z..::

Rola Rzecznika jest bar-

dzo z∏o˝ona, to nie tylko rozpatry-

wanie skarg, ale edukowanie klien-

tów i rynku. Jak pani widzi, ciàgle

pozostajemy w obszarze edukacji.

OczywiÊcie Rzecznik jest nie-

zale˝nà instytucjà, s∏u˝y konsu-

mentom, którzy muszà mieç swojà

instancj´, gdzie istnieje mo˝liwoÊç

polubownego za∏atwiania skarg.

W swojej pracy Rzecznik dowiód∏,

˝e jego dzia∏ania sà bardzo skutecz-

ne dla klientów rynku ubezpiecze-

niowego.

A

A..A

A..:: Dzi´kuj´ za rozmow´.

■

Rozmawia∏a: A

An

nn

na

a A

Arrw

wa

an

niittii

Rzecznik Ubezpieczonych dr S

Stta

an

niiss∏∏a

aw

w R

Ro

og

go

ow

wssk

kii zosta∏

uhonorowany M

Me

ed

da

alle

em

m 1

15

5--lle

ecciia

a P

Po

ollssk

kiie

ejj IIz

zb

by

y U

Ub

be

ez

zp

piie

eccz

ze

eƒ

ƒ.

G

RUDZIE¡

2006

R

. N

UMER

28

5

P

ami´taç przy tym trzeba

o zró˝nicowanym charakterze

êróde∏ prawa wspólnotowego;

dyrektywy unijne zajmujàce pocze-

sne miejsce w odniesieniu do intere-

sujàcej nas tu problematyki chocia˝

nie posiadajàc charakteru ÊciÊle

normatywnego, zawierajàc jedynie

zalecenia dotyczàce „harmonizacji

prawa wspólnotowego z prawem

krajowym”, wytyczajà jednak g∏ów-

ny kierunek przemian

1

.

Owa harmonizacja nie przebiega

w poszczególnych paƒstwach jedna-

kowo, tym bardziej, i˝ przynajmniej

w zakresie dyrektyw konsumenc-

kich, daje si´ zauwa˝yç ich „mini-

malny charakter”

2

powodujàcy, i˝

konkretne formy dostosowania mo-

gà byç rozmaite, przy czym najistot-

niejszym czynnikiem wp∏ywajàcym

na to, sà wewn´trzne uwarunkowa-

nia istniejàce w danym paƒstwie,

zarówno natury prawnej jak i gospo-

darczej a tak˝e spo∏ecznej, prze-

jawiajàce si´ m.in. w stanie Êwiado-

moÊci, zwyczajów i doÊwiadczeƒ,

zw∏aszcza zwiàzanych z funkcjono-

waniem rynku. Obserwujàc sytuacj´

w paƒstwach Unii, nawet tych naj-

wczeÊniej zintegrowanych na p∏asz-

czyznach trzech najdawniejszych

Wspólnot, mo˝na stwierdziç, i˝ mi-

mo up∏ywu czasu oraz obecnoÊci

w konstytucjach paƒstw cz∏onkow-

skich zasady nadrz´dnoÊci prawa

mi´dzynarodowego nad prawem

krajowym a tak˝e orzecznictwa Try-

buna∏u Wspólnot i sàdów krajowych,

zmierzajàcego ku unifikacji m.in. po-

przez powo∏ywanie si´ na t´ zasad´,

odmiennoÊci te istniejà nadal

3

.

Nie wydaje si´, aby zjawisko to

mia∏o charakter jednoznacznie ne-

gatywny, zw∏aszcza gdy dotyczy kon-

kretnych form a nie istoty zasad

obecnych w dyrektywach. Tym nie-

mniej owe odmiennoÊci, obecne

zw∏aszcza w dziedzinach funkcjonu-

jàcych stosunkowo d∏ugo i przez to

stosunkowo najlepiej ukszta∏towa-

nych – zaliczyç tu mo˝na tak˝e ubez-

pieczenia – mogà spowodowaç pew-

ne trudnoÊci, szczególnie w zakresie

wzgl´dnie nowych zasad i regulacji

do jakich nale˝y równie˝ ochrona

konsumentów. Nie nale˝y przy tym

– a odnosi si´ to zw∏aszcza do

paƒstw wchodzàcych dopiero od nie-

dawna w orbit´ unijnà, w tym i Pol-

ski – traktowaç prawa unijnego

(wspólnotowego) jako w pe∏ni ukszta∏-

towanego i zamkni´tego katalogu

norm i zasad, od konkretnego brzmie-

nia których, nie ma odst´pstwa. Od-

wrotnie – mo˝na i trzeba poszuki-

waç oryginalnych dla danego

paƒstwa form i mechanizmów obec-

nych w treÊci dyrektyw czy w we-

wn´trznym porzàdku prawnym

„starych” paƒstw Unii zgodnych

z istotà i ogólnym kierunkiem owych

zasad. Mogà one wr´cz wzbogaciç

dotychczasowe doÊwiadczenia. Po-

stawa pilnego, acz ma∏o kreatywne-

go ucznia przyniesie, tak jak i w in-

nych dziedzinach, efekty ograniczo-

ne. Pewnym nieporozumieniem jest

wi´c, spotykana niekiedy metoda

wàskiej interpretacji tekstów dyrek-

tyw i poszukiwania przy ka˝dej oka-

zji, wyraênych zapisów, które mo˝na

by dos∏ownie przenieÊç do prawa

krajowego. Zjawisko takie wyst´po-

wa∏o niekiedy tak˝e w trakcie prac

nad znajdujàcymi si´ w koƒcowej fa-

zie prac legislacyjnych nad ustawa-

mi ubezpieczeniowymi uchwalony-

mi 22 maja 2003 r.

4

Inne nieporozumienie wynika

z traktowania prawa unijnego, jako

zamkni´tego i w pe∏ni ukszta∏towa-

nego systemu prawnego, co stoi, po-

za wszystkim innym, w zasadniczej

sprzecznoÊci z istotà procesu kszta∏-

towania si´ prawa, jako zjawiska hi-

storycznego i dynamicznego, który

nie ma koƒca a tylko kolejne postaci

i fazy wynikajàce z ró˝nych czynni-

ków i uwarunkowaƒ. Tym regu∏om

podlega tak˝e prawo unijne, tym

wi´cej, ˝e jest to system stosunkowo

m∏ody, a zmiany uwarunkowaƒ

zwiàzane chocia˝by z nabywaniem

cz∏onkostwa przez kolejne paƒstwa,

implikujà szybsze przemiany ni˝

w tradycyjnych ga∏´ziach prawa.

Tak wi´c nie mo˝emy oczekiwaç,

˝e wprowadzajàc do prawa krajowe-

go nawet najbardziej aktualne regu-

lacje unijne, zakoƒczymy proces jego

modernizacji. OczywiÊcie nie mo˝e

to oznaczaç rezygnacji z prób two-

rzenia prawa odpowiadajàcego obo-

wiàzujàcemu kszta∏towi zasad unij-

nych i zapewniajàcego stabilizacj´

stanu prawnego, trwalszà ni˝ mia∏o

to miejsce w ostatnich latach w∏a-

Ênie w ubezpieczeniach. Nie oczekuj-

my jednak, ˝e w perspektywie kilku

lat nie nastàpi koniecznoÊç zmian

niektórych przepisów, nawet tych,

które w chwili obecnej sà zgodne

z aktualnym prawem unijnym.

WÊród wielu elementów systemu prawa wspólnoto-

wego (unijnego), istotne miejsce zajmujà regulacje

zawierajàce przepisy dotyczàce w bardziej lub

mniej bezpoÊredni sposób ochrony konsumentów.

Pod ich wp∏ywem zmienia si´ równie˝ treÊç prawa

krajowego paƒstw Unii, przy czym zjawisko to ma

charakter procesu zapoczàtkowanego w latach 70.

ubieg∏ego wieku i kontynuowanego w ró˝nym tem-

pie i kszta∏cie.

Wp∏yw integracji z Unià Europejskà na pozycj´

konsumentów na polskim rynku ubezpieczeƒ

➧

P

ISMO

R

ZECZNIKA

U

BEZPIECZONYCH

6

finansowym (DzU z 2006 r.,

nr 157, poz. 1119) powo∏ujàca

Komisj´ Nadzoru Finansowego.

W pierwszym etapie po∏àczone

zostanà nadzory ubezpieczeniowy

i gie∏dowy, a od 2008 roku

Komisja Nadzoru Finansowego

przejmie nadzór nad bankami.

■ Rzecznik Ubezpieczonych

zaopiniowa∏ projekt dokumentu

„Analiza propozycji rozwiàzaƒ

systemu organizacji wyp∏aty

Êwiadczeƒ ze Êrodków

gromadzonych w otwartych

funduszach emerytalnych”

przekazany przez Ministra

Pracy i Polityki Spo∏ecznej.

■ Przedstawiciele Rzecznika

Ubezpieczonych uczestniczyli

w zorganizowanym przez

Ministra Pracy i Polityki

Spo∏ecznej spotkaniu

uzgodnieniowym dotyczàcym

projektu ustawy o zmianie

ustawy o organizacji

i funkcjonowaniu funduszy

emerytalnych oraz niektórych

innych ustaw.

■ Minister Zdrowia przekaza∏

Rzecznikowi Ubezpieczonych

do zaopiniowania projekt ustawy

o zmianie ustawy o Êwiadczeniach

opieki zdrowotnej finansowanych

ze Êrodków publicznych oraz

niektórych innych ustaw.

■ Rzecznik Ubezpieczonych

zapozna∏ si´ z treÊcià

przygotowanego przez PiS

projektu ustawy o zmianie

ustawy o dzia∏alnoÊci

ubezpieczeniowej oraz zmianie

ustawy o ubezpieczeniach

obowiàzkowych, Polskim Biurze

Ubezpieczycieli Komunikacyjnych

i Ubezpieczeniowym Funduszu

Gwarancyjnym. Projekt ten

zosta∏ przez PiS z∏o˝ony do

Komisji Rozwoju Regionalnego,

skàd trafi∏ do Podkomisji

ds. Rzemios∏a. Proponowane

AKTUALNOÂCI

Zjawisko to wcale nie musi wyni-

kaç ze z∏ego tworzenia prawa. Sta-

bilnoÊç jest wa˝nà, lecz nie jedynà

cechà Êwiadczàcà o jego wartoÊci.

Równie wa˝nym, a mo˝e i wa˝niej-

szym jest dostosowanie obowiàzujà-

cego prawa do zmieniajàcych si´

uwarunkowaƒ wewn´trznych i ze-

wn´trznych w taki sposób, aby nie

hamowa∏o ono rozwoju, lecz go po-

budza∏o. Dobrze jest w zwiàzku

z tym, gdy czyni si´ próby pewnego

wyprzedzania regulacji prawnych

w stosunku do aktualnego stanu

tych˝e uwarunkowaƒ, zw∏aszcza na-

tury formalnej.

Wymóg ten, jak si´ wydaje, spe∏ni-

li twórcy ustaw ubezpieczeniowych,

przynajmniej w zakresie interesujà-

cej nas tu problematyki i to zarówno

w regulacjach instytucjonalnych,

bezpoÊrednio odnoszàcych si´ do

ochrony interesów i praw ubezpie-

czonych, jak i w przepisach tworzà-

cych p∏aszczyzn´ w∏aÊciwego funk-

cjonowania rynku ubezpieczeƒ

i stosunków ubezpieczeniowych.

Warto tu podkreÊliç, ˝e inspiracje

i wzorce wynikajàce z prawa unijne-

go, by∏y stosowane ju˝ wczeÊniej, za-

równo w kolejnych nowelizacjach

ustawy o dzia∏alnoÊci ubezpiecze-

niowej jak i tzw. ustawodawstwie

konsumenckim w tym zw∏aszcza

w ustawach: z 2 marca 2000 r.

o ochronie niektórych praw konsu-

mentów oraz odpowiedzialnoÊci za

szkod´ wyrzàdzonà przez produkt

niebezpieczny (DzU nr 22 poz. 271)

i z 15 grudnia 2000 r. o ochronie

konkurencji i konsumentów (DzU

nr 122 poz. 1319), a tak˝e ustawie

z 29 sierpnia 1997 r. o ochronie da-

nych osobowych (DzU nr 133 poz.

885 z póên. zm.). Pozytywne zmiany,

zgodne z prawodawstwem wspólno-

towym przynios∏a przede wszystkim

pierwsza z tych ustaw wprowa-

dzajàc m.in. istotne modyfikacje

i uzupe∏nienia przepisów kodeksu

cywilnego, kodeksu post´powania

cywilnego a tak˝e kodeksu wykro-

czeƒ, chroniàce interesy konsumen-

tów, m.in. poprzez znaczne ograni-

czenie dowolnoÊci kszta∏towania

wzorców umownych ze strony pro-

ducentów dóbr i us∏ug. Obecna

w kodeksie cywilnym konstrukcja

tzw. klauzul abuzywnych odnoszàca

si´ w ubezpieczeniach do tekstów

ogólnych warunków ubezpieczeƒ,

daje mo˝liwoÊç realnego wp∏ywu na

osiàgni´cie faktycznej a nie tylko

formalnej równoÊci stron umowy

tak˝e poprzez wprowadzanie insty-

tucjonalnych instrumentów ochro-

ny, w tym sankcji za nieprzestrzega-

nie owych przepisów

5

.

Niezale˝nie od sporów wyst´pujà-

cych w doktrynie oraz niejednolitych

uj´ç prawnych w zakresie podmioto-

wego zakresu poj´cia konsumenta

w ubezpieczeniach

6

, stan ten zbli˝y∏

nas do poziomu ochrony obecnego

w tym zakresie w paƒstwach Unii,

mimo – ˝e jak na razie – g∏ównie

w sferze teoretycznej, bowiem prak-

tyka znajduje si´ tu jeszcze w sto-

sunkowo wczesnej fazie rozwoju.

Sytuacja ta wskazuje na wa˝ny

aspekt omawianej problematyki,

doÊç zresztà oczywisty i wyst´pujàcy

tak˝e w innych ga∏´ziach prawa;

wprowadzenie do systemu s∏abo

znanych i nie zawsze powszechnie

akceptowanych nowych konstrukcji

jest dopiero poczàtkiem drogi ich re-

alnego funkcjonowania. Niestety,

polskie doÊwiadczenia wskazujà, ˝e

niejednokrotnie proces taki ulega

w tym momencie znacznemu spowol-

nieniu, a samozadowolenie z wpro-

wadzenia zmian powoduje i˝ majà

one charakter fasadowy i w gruncie

rzeczy – niewiele zmieniajà. Oprócz

swego rodzaju niedbalstwa stojàcego

u podstaw takich sytuacji, wp∏ywa

tak˝e na to organizacyjno – formal-

na s∏aboÊç organów, które posiadajà

w tym zakresie okreÊlone kompeten-

cje i obowiàzki (zw∏aszcza sàdów),

brak pe∏nej akceptacji ze strony cz´-

Êci producentów us∏ug a tak˝e s∏aba

znajomoÊç nowych przepisów g∏ów-

nie ze strony ich beneficjentów.

Sà to okolicznoÊci mogàce w istot-

ny sposób zahamowaç faktycznà in-

plantacj´ norm unijnych do porzàd-

ku prawnego paƒstw, w których

transformacja systemowa zapoczàt-

kowana zosta∏a stosunkowo niedaw-

no.

Odnoszàc si´ do aktualnego stanu

prawa ubezpieczeniowego, stwier-

➧

G

RUDZIE¡

2006

R

. N

UMER

28

7

dziç trzeba, i˝ ustawy obowiàzujàce

od 01.01.2004 r. przynios∏y w intere-

sujàcym nas zakresie mimo pew-

nych zastrze˝eƒ, pozytywne zmiany.

Nie majàc – z powodu sukcesywnie

wprowadzanych regulacji, o których

wy˝ej by∏a mowa a tak˝e ze wzgl´du

na brak kompleksowych zmian od-

powiednich przepisów kodeksu cy-

wilnego, zw∏aszcza dotyczàcych

umowy ubezpieczenia – prze∏omo-

wego charakteru, stanowi swego ro-

dzaju podsumowanie i zakoƒczenie

etapu przemian systemowych zapo-

czàtkowanych w 1990r., upodabnia-

jàc w znacznym stopniu przepisy

prawa polskiego do powszechnie

obowiàzujàcych regulacji rynko-

wych, na kszta∏t których wp∏ywa

w istotny sposób prawo unijne.

Do regulacji wynikajàcych bàdê

bezpoÊrednio z dyrektyw unijnych,

bàdê z praktyki stosowanej w kra-

jach Unii, w istotny sposób po-

lepszajàcych pozycj´ konsumenta

mo˝na m.in. zaliczyç w ustawie

o dzia∏alnoÊci ubezpieczeniowej:

❐ uporzàdkowanie systemu po-

zyskiwania danych, poprzez

ustanowienie procedury po-

st´powania odszkodowawcze-

go prowadzonego przez zak∏ad

ubezpieczeƒ w zwiàzku ze

zg∏oszonà szkodà, w tym wy-

raêne okreÊlenie cià˝àcego na

nim obowiàzku udost´pniania

ubezpieczajàcym i ubezpieczo-

nym informacji i dokumentów,

które mia∏y wp∏yw na ustale-

nie odpowiedzialnoÊci i wyso-

koÊç odszkodowania (Êwiad-

czenia), (art. 16 oraz art. 25

ust. 3);

❐ na∏o˝enie obowiàzku udost´p-

niania informacji i materia∏ów

b´dàcych w posiadaniu: sàdów,

prokuratury, policji, innych or-

ganów i instytucji gdy z wnio-

skiem o udost´pnienie takich

danych wystàpi zak∏ad ubezpie-

czeƒ, Ubezpieczeniowy Fundusz

Gwarancyjny, Polskie Biuro

Ubezpieczycieli Komunikacyj-

nych, Rzecznik Ubezpieczonych

– a dane te sà niezb´dne do

ustalenia okolicznoÊci, wypad-

ku i wysokoÊci nale˝nego od-

szkodowania (Êwiadczenia),

(art. 22 i 25 ust. 1 i 2);

❐ modyfikacja przepisów Kodeksu

Cywilnego dotyczàcych umowy

ubezpieczenia (Tytu∏ XXVII k.c.)

o zapisy b´dàce konsekwencjà

przemian rynku ubezpieczenio-

wego wywo∏anych zmianami

systemowymi po 1989 roku,

w tym szczególnie odnoszàcych

si´ do prokonsumenckich ustaleƒ,

np. obj´cie statusem konsumen-

ta wszystkich osób b´dàcych

stronà umowy ubezpieczenia,

nadanie ramowego kszta∏tu

ogólnym warunkom umowy

ubezpieczenia, odr´bne zdefinio-

wanie umowy ubezpieczenia od-

powiedzialnoÊci cywilnej, ˝e wy-

mienimy tylko najwa˝niejsze

zmiany (art. 384 § 5 i 812 kc);

❐ zobowiàzanie zak∏adu ubezpie-

czeƒ do zamieszczenia w wa-

runkach umowy ubezpieczeƒ

na ˝ycie okreÊlonych w ustawie

informacji, pozwalajàcej poten-

cjalnemu ubezpieczajàcemu pe∏-

niej oceniç treÊç umowy i dosto-

sowaç produkt do potrzeb osoby

ubezpieczonej (art. 13).

W ustawie o ubezpieczeniach obo-

wiàzkowych, Ubezpieczeniowym

Funduszu Gwarancyjnym i Polskim

Biurze Ubezpieczycieli Komunika-

cyjnych:

❐ wprowadzenie obowiàzku przed-

stawiania organowi nadzoru

przez zak∏ad ubezpieczeƒ in-

formacji o taryfach sk∏adek

ubezpieczeniowych za ubezpie-

czenia obowiàzkowe (ubezpie-

czenie OC posiadaczy pojazdów

mechanicznych za szkody po-

wsta∏e w zwiàzku z ruchem

tych pojazdów, ubezpieczenie

OC rolników z tytu∏u posiada-

nia gospodarstwa rolnego,

ubezpieczenie

budynków wcho-

dzàcych w sk∏ad gospodarstwa

rolnego od ognia i innych zda-

rzeƒ losowych) oraz podsta-

wach ich ustalania; informacje

takie powinny zawieraç m.in.

analiz´ szkodowoÊci oraz

kosztów obs∏ugi ubezpieczenia

uzasadniajàcà wprowadzenie

zmiany w taryfie; z punktu

widzenia ochrony interesów

ubezpieczonych jest to o tyle

interesujàcy zapis, i˝ organ

nadzoru b´dzie mia∏ mo˝liwoÊç

obserwowania zmian w tary-

fach oraz przyczyn ich wpro-

wadzania (art. 8);

❐ doprecyzowanie przepisów

zwiàzanych z terminem wyp∏a-

ty odszkodowania oraz obo-

wiàzków zak∏adu ubezpieczeƒ

zwiàzanych z ustaleniem odpo-

wiedzialnoÊci zak∏adu ubezpie-

czeƒ i wysokoÊcià odszkodowa-

nia (art. 14);

7

❐ obj´cie ochronà ubezpieczenio-

wà OC posiadaczy pojazdów na

terytorium paƒstw Unii Euro-

pejskiej oraz W´gier, Czech, S∏o-

wacji, S∏owenii, Chorwacji,

Szwajcarii, Cypru i Islandii,

po∏àczonych umowà dotyczàcà

zaspokajania roszczeƒ wynika-

jàcych z mi´dzynarodowego ru-

chu pojazdów(art. 25 ust. 2, te˝:

162 i 163);

❐ wprowadzenie nowych rozwià-

zaƒ dotyczàcych op∏at karnych

za niespe∏nienie ustawowego

obowiàzku zawarcia umowy

ubezpieczenia; korzystniejsze

dla ubezpieczonych sà tu dwie

regulacje:

– gradacja wysokoÊci op∏at po-

wiàzana z okresem opóênienia

spe∏nia obowiàzek ubezpiecze-

nia, (art. 88 ust. 3);

– wprowadzenie unormowaƒ

dotyczàcych utworzenia oÊrod-

➧

Realizacja prokonsumenckich celów i zamie-

rzeƒ uzale˝niona b´dzie od umiej´tnoÊci i ak-

tywnoÊci ró˝nych czynników w poszczegól-

nych paƒstwach Unii.

P

ISMO

R

ZECZNIKA

U

BEZPIECZONYCH

8

w nim zmiany dotyczà zaw´˝enia

wyp∏at z ubezpieczenia OC

i casco do tych szkód, które b´dà

likwidowane przez podmioty

gospodarcze, które wystawiajà

faktury i rachunki.

■ Rzecznik Ubezpieczonych

opracowuje dwa kolejne wnioski

do Sàdu Najwy˝szego. Pierwszy

dotyczy uwzgl´dniania

w odszkodowaniach podatku

VAT. Drugi wniosek dotyczy

zagadnienia: czy jest osobà

trzecià (uprawnionà do

odszkodowania) jeden ze

wspó∏ma∏˝onków w sytuacji,

gdzie sprawcà jest drugi

wspó∏ma∏˝onek i kiedy nie ma

mi´dzy nimi rozdzielnoÊci

majàtkowej?

■ Rzecznik Ubezpieczonych na

proÊb´ Prezesa Urz´du Ochrony

Konkurencji i Konsumentów,

w zwiàzku z prowadzonym

przez Prezesa UOKiK

post´powaniem wobec PZU S.A.

w sprawie podejrzenia

stosowania w procedurze

likwidacji szkody w ramach

ubezpieczenia OC posiadaczy

pojazdów mechanicznych

praktyk naruszajàcych zbiorowe

interesy konsumentów, przekaza∏

swojà opini´ w kwestiach:

● stosowania przy szacowaniu

wysokoÊci szkody wartoÊci cz´Êci

zamiennych o porównywalnej

jakoÊci,

● wyp∏acenia odszkodowania

w kwocie netto,

● wykorzystywania zasad do

ustalenia odszkodowania w razie

tzw. „szkody ca∏kowitej”,

● odmowy naprawy pojazdu,

je˝eli koszt tej naprawy

przekracza 70% wartoÊci

rynkowej pojazdu,

● stosowania tzw. „amortyzacji”

cz´Êci przy ustaleniu wysokoÊci

szkody,

● braku informacji

w dokumentacji szkodowej

ka informacji o

umowach

ubezpieczenia OC posiadaczy

pojazdów mechanicznych i po-

wierzenie funkcji Ubezpiecze-

niowemu Funduszowi Gwaran-

cyjnemu (art. 102 i nast.).

W ustawie o poÊrednictwie ubez-

pieczeniowym:

❐ wprowadzenie ostrzejszych wy-

magaƒ odnoÊnie poÊredników

w

tym zw∏aszcza agentów,

w szczególnoÊci takich jak: brak

karalnoÊci za oznaczone rodzaje

przest´pstw, r´kojmia nale˝yte-

go wykonywania swoich czyn-

noÊci, wykszta∏cenie, obowiàzek

szkolenia w kszta∏cie programo-

wym okreÊlonym przez Mini-

stra Finansów zakoƒczonego

egzaminem, którego zakres

i tryb tak˝e ustala Minister

(art. 7, 9, 28);

❐ wprowadzenie obowiàzkowego

ubezpieczenia odpowiedzialno-

Êci cywilnej dla agentów ubez-

pieczeniowych wykonujàcych

czynnoÊci agencyjne na rzecz

wi´cej ni˝ jednego zak∏adu

ubezpieczeƒ (art. 11 ust. 3);

❐ stworzenie powszechnie dost´p-

nego i aktualizowanego rejestru

agentów ubezpieczeniowych pro-

wadzonego obok rejestru broke-

rów przez organ nadzoru(art.

40 i 44).

W ustawie o nadzorze ubezpiecze-

niowym i emerytalnym oraz Rzecz-

niku Ubezpieczonych:

❐ zapis umo˝liwiajàcy Rzeczniko-

wi Ubezpieczonych stworzenie

sàdownictwa polubownego dla

ubezpieczajàcych, ubezpieczo-

nych, uposa˝onych lub upraw-

nionych z umów ubezpieczenia

toczàcych spór z zak∏adami

ubezpieczeƒ oraz cz∏onków

otwartych funduszy emerytal-

nych i uczestników pracowni-

czych programów emerytalnych

(art. 20 pkt 5)

8

.

❐ rozszerzenie kompetencji Rzecz-

nika o prawo zwracania si´ do

Sàdu Najwy˝szego o podj´cie

uchwa∏y majàcej na celu wyja-

Ênienie przepisów prawnych

budzàcych wàtpliwoÊci lub któ-

rych stosowanie wywo∏a∏o roz-

bie˝noÊci w orzecznictwie (art.

28).

9

Charakter i zakres tych i innych

zmian potwierdzajà, i˝ zbli˝enie

z Unià Europejskà musi przynieÊç

upodobnienie regulacji prawnych,

co nie oznacza ich ca∏kowitej i do-

s∏ownej unifikacji.

Ogromnà rol´ odegra praktyka

i ch´ç dostosowania si´ do proryn-

kowych – w nowoczesnym rozumie-

niu tego poj´cia – regu∏ i przepisów.

Wydaje si´, ˝e sytuacj´ takà wymu-

szà tak˝e uwarunkowania wspó∏-

pracy a zw∏aszcza konkurencji ju˝

istniejàce, a w dalszej perspektywie,

rozszerzone i wzmocnione, z otwar-

ciem rynku Êwiadczenia us∏ug ubez-

pieczeniowych na czele.

Przestrzec jednak nale˝y przed

oczekiwaniami automatycznej re-

alizacji tych celów; integracja

z Unià stwarza tu jedynie pozytyw-

ne uwarunkowania i odniesienia

rozwijajàce i wzbogacajàce rynek,

do których nale˝y równie˝ ochrona

konsumenta. Realizacja prokon-

sumenckich celów i zamierzeƒ uza-

le˝niona b´dzie od umiej´tnoÊci

i aktywnoÊci ró˝nych czynników

w poszczególnych paƒstwach Unii.

Odnosi si´ do w∏aÊciwych organów

paƒstwa, instytucji rynku ubezpie-

czeƒ a wreszcie do organizacji poza-

rzàdowych, które mogà i powinny

w stymulujàcy sposób oddzia∏ywaç

na samych zainteresowanych i two-

rzyç prokonsumenckie wzorce i me-

chanizmy dzia∏ania. Tylko wówczas

sprzyjajàca sytuacja, wynikajàca

z inkorporacji zasad prawa unijne-

go, ma szans´ byç we w∏aÊciwy spo-

sób wykorzystana.

Nie mo˝na równie˝ nie dostrzegaç

pewnych zagro˝eƒ, wynikajàcych

z niektórych regulacji prawnych,

odnoszàcych si´ do prawa swobody

Êwiadczenia us∏ug (r. VII ustawy

o dzia∏alnoÊci ubezpieczeniowej).

W chwili obecnej ju˝ ponad 200 za-

k∏adów zg∏osi∏o zamiar wykonywa-

nia dzia∏alnoÊci ubezpieczeniowej

na terytorium Polski. Trudno oceniç

jakie b´dà faktyczne rozmiary pro-

wadzenia tej dzia∏alnoÊci, jak rów-

nie˝ sprzeda˝y ubezpieczeƒ tak˝e

drogà internetowà. Z jednej strony

AKTUALNOÂCI

➧

G

RUDZIE¡

2006

R

. N

UMER

28

9

oznaczaç to b´dzie zwi´kszenie kon-

kurencyjnoÊci co zawsze – najogól-

niej ujmujàc – sprzyja konsumen-

tom.

Z drugiej jednak pojawiç si´ mogà

problemy wynikajàce przede

wszystkim z niewielkich, a w∏aÊci-

wie niemal ˝adnych kompetencji

organów chroniàcych konsumen-

tów, w stosunku do dzia∏alnoÊci no-

wych podmiotów którym zezwole-

nie na prowadzenie dzia∏alnoÊci

ubezpieczeniowej udzieli∏y organy

innych paƒstw Unii. Zasada jedno-

litego nadzoru nie pozostawia tu

krajowemu nadzorowi ˝adnych

uprawnieƒ kontrolno nadzorczych

poza przyj´ciem wspomnianej wy-

˝ej notyfikacji i prawie przedsta-

wiania swych uwag dotyczàcych

ewentualnych naruszeƒ prawa or-

ganowi nadzoru danego paƒstwa,

jednak bez prawa domagania si´

konkretnych zachowaƒ tego ostat-

niego w tym nawet informacji o za-

j´tym stanowisku.

Problematyka ta zas∏uguje na od-

r´bne omówienie – tu jedynie wska-

zuj´ na niektóre, jak si´ wydaje naj-

istotniejsze kwestie.

Innym – stricte prawnym zagad-

nieniem – jest stosowanie obowià-

zujàcych przepisów kolizyjnych

i ewentualna potrzeba ich noweliza-

cji.

10

OczywiÊcie mo˝na oczekiwaç, ˝e

praktyka w tym zw∏aszcza wspó∏-

praca w∏aÊciwych organów paƒstw

Unii pozwoli wypracowaç – przy

ogólnym pozytywnym nastawieniu

prokonsumenckim – zasady i me-

tody które b´dà uzupe∏niaç istnie-

jàce braki i niedopowiedzenia

w regulacjach prawnych. Nie wy-

daje si´ jednak aby zlikwidowa∏o

to potrzeb´ obserwacji i analizy

prawno-dogmatycznej; jest to

zresztà wymóg doÊç oczywisty i do-

tyczàcy ró˝nych sfer prawa która

jest – raz jeszcze przypomnijmy –

zjawiskiem dynamicznym, oczywi-

Êcie je˝eli ma spe∏niaç rol´ regula-

tora stosunków spo∏ecznych i go-

spodarczych.

■

dr S

Stta

an

niiss∏∏a

aw

w R

Ro

og

go

ow

wssk

kii

Artyku∏ ukaza∏ si´

w „Szkicach o ubezpieczeniach”

wydawnictwa Akademii

Ekonomicznej w Poznaniu.

1

Kazimierz Kruczalak „Dostosowanie polskiego

prawa ubezpieczeniowego do prawa europejskiego

(prawa wspólnotowego) w; Ubezpieczenia w gospo-

darce rynkowej” 4, pod red. T. Sangowskiego, Byd-

goszcz Poznaƒ 2002., str. 115.

3

Zasada ta obecna jest równie˝ w Konstytucji Rzeczy-

pospolitej Polskiej (art. 87 ust.1). Nie wchodzàc tu

w istniejàcy w nauce spór, czy prawo wspólnotowe jest

cz´Êcià prawa mi´dzynarodowego czy te˝ stanowi od-

r´bnà dziedzin´, przyjàç trzeba, i˝ przynajmniej w od-

niesieniu do ratyfikowanych umów mi´dzynarodowych

dotyczàcych ró˝nych aspektów funkcjonowania Unii,

taka w∏aÊnie hierarchia êróde∏ prawa obowiàzuje.

4

M.in. we wst´pnej fazie tych prac kwestionowano

m.in. potrzeb´ istnienia Urz´du Rzecznika Ubezpie-

czonych u˝ywajàc w∏aÊnie podobnej argumentacji.

5

Mowa tu zw∏aszcza o art. 384, 3841, 385, 3851,

3852, 3853, 3854 k.c., 4791, 47935 – 47945 k.p.c. oraz

art. 138b k.w.

6

O tym m.in. S. Rogowski, Ochrona konsumentów

us∏ugi ubezpieczeniowej w prawie polskim, w: Ubez-

pieczenia w gospodarce ... str. 79 i nast.

7

Rzecznik Ubezpieczonych zabiega∏ o zmiany

w tym zakresie, w szczególnoÊci z uwagi na fakt, ˝e

w indywidualnych skargach kierowanych do Urz´du

Rzecznika przez konsumentów cz´sto powtarza∏y si´

problemy z nieterminowoÊcià realizacji zobowiàzaƒ

z ubezpieczeƒ obowiàzkowych oraz informowaniem

poszkodowanych o przebiegu likwidacji szkód, por.

roczne sprawozdanie RU.

8

W sytuacji znacznego przed∏u˝ania si´ post´po-

wania przed sàdami powszechnymi, co wynika g∏ów-

nie z przyczyn materialno – organizacyjnych, a tak-

˝e stosunkowo znacznych kosztów sàdowych, sàdy

polubowne powinny odegraç pozytywnà, prokonsu-

menckà rol´. Nale˝y podkreÊliç, ˝e podobne instytu-

cje sà znane w niektórych paƒstwach Unii (m.in.

w Wielkiej Brytanii, Hiszpanii, Finlandii) i zajmujà

tam wa˝ne miejsce w rozstrzyganiu sporów w∏aÊnie

w sektorze ubezpieczeƒ. W Polsce, podobne rozwià-

zania wprowadzono niedawno w zakresie funkcjono-

wania banków. Niestety, odnotowaç nale˝y sporà, jak

dotychczas, powÊciàgliwoÊç wi´kszoÊci zak∏adów

ubezpieczeƒ przed poddaniem sporów z klientami tej

procedurze.

9

W tym zakresie w nowelizacji z dnia 17 sierpnia

2005 r. (DzU nr 143, poz. 1204) art. 28 zosta∏ skreÊlo-

ny. W tej sytuacji zakres kompetencji Rzecznika Ubez-

pieczonych zosta∏ ograniczony do wyst´powania do

Sàdu Najwy˝szego w przypadku rozbie˝noÊci istniejà-

cych w orzecznictwie, co zresztà zrównuje go z upraw-

nieniami pozosta∏ych organów mogàcych zwracaç si´

do Sàdu Najwy˝szego o podj´cie takiej uchwa∏y (por.

art. 60 ust. 2 ustawy o Sàdzie Najwy˝szym z 2002 r.

DzU nr 240 poz. 2052). Jak dotàd Sàd Najwy˝szy pod-

jà∏ jednà uchwa∏´ podzielajàc stanowisko Rzecznika

(uchwa∏a sk∏adu siedmiu s´dziów SN z 22 kwietnia

2005 r. III CZP 99/04). W ostatnim czasie Rzecznik

Ubezpieczonych skierowa∏ do Sàdu Najwy˝szego czte-

ry kolejne wnioski.

10

W tej sprawie – E. Kowalewski „Problematyka

kolizyjnego prawa ubezpieczeniowego”, „Paƒstwo

i Prawo” nr 2/2005 r.

P

ISMO

R

ZECZNIKA

U

BEZPIECZONYCH

10

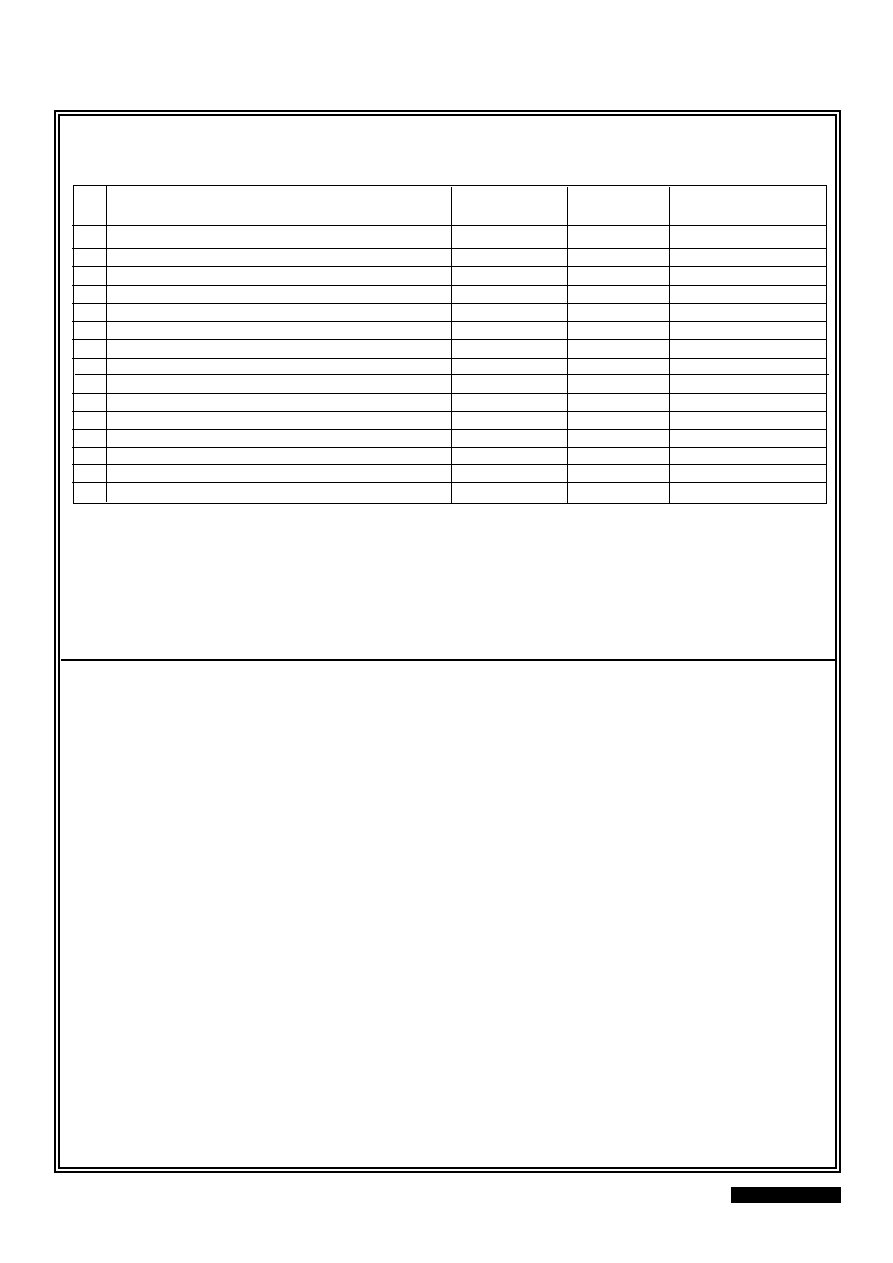

I. ROZPATRYWANIE SKARG

INDYWIDUALNYCH

Z ZAKRESU UBEZPIECZE¡

GOSPODARCZYCH

W okresie 3 kwarta∏ów 2006 roku

do Biura Rzecznika Ubezpieczo-

nych wp∏yn´∏o 4793 pisemnych

skarg z zakresu ubezpieczeƒ gospo-

darczych. Nale˝y podkreÊliç, i˝ licz-

ba skarg odnoszàcych si´ do przed-

stawianej problematyki wykazuje

tendencj´ wzrostowà.

Dla porównania – w okresie 3

kwarta∏ów 2005 roku ich liczba wy-

nosi∏a 3441.

W przedstawianym okresie spra-

wozdawczym – podobnie jak w mi-

nionych latach, najliczniejsza grupa

skarg, odnosi∏a si´ do ubezpieczeƒ

komunikacyjnych – 2981 skarg

(62,2%). WÊród nich najwi´cej skarg

odnotowano na obowiàzkowe ubez-

pieczenie odpowiedzialnoÊci cywil-

nej posiadaczy pojazdów mechanicz-

nych – 1947 skarg (40,6%), oraz

ubezpieczenie auto-casco – 642

skargi (13,4%). Ubezpieczajàcy

w skargach dotyczàcych sk∏adek na

ubezpieczenia komunikacyjne (297

skarg tj. 6,2 %), skar˝yli si´ przede

wszystkim na: wyst´powanie tzw.

podwójnego ubezpieczenia OC po-

siadaczy pojazdów mechanicznych

do którego dosz∏o w zwiàzku z naby-

ciem pojazdu od innego posiadacza;

problemy z uzyskaniem zwrotu nie-

wykorzystanej cz´Êci sk∏adki za OC

komunikacyjne w nast´pstwie zby-

cia pojazdu; wysokoÊç sk∏adek na

ubezpieczenia komunikacyjne.

Ponadto cz´Êç skarg dotyczy∏a

Ubezpieczeniowego Funduszu Gwa-

rancyjnego, w tym najcz´Êciej na-

k∏adania op∏at tytu∏em niedope∏nie-

nia obowiàzku zawarcia umowy

obowiàzkowego ubezpieczenia od-

powiedzialnoÊci cywilnej posiadaczy

pojazdów mechanicznych oraz od-

mowy uznania w ca∏oÊci lub

w cz´Êci zasadnoÊci roszczeƒ od-

szkodowawczych, zg∏aszanych do

Funduszu po 28 skarg (0,6%). Pozo-

sta∏e wystàpienia skar˝àcych doty-

czy∏y ubezpieczenia Zielonej Karty

– 19 skarg (0,4%), ubezpieczenia na-

st´pstw nieszcz´Êliwych wypadków

kierowcy i pasa˝erów – 11 skarg

(0,2%) oraz ubezpieczeƒ assistance

– 9 skarg (0,2%) (tabela nr 1).

Drugie miejsce z uwagi na liczb´,

zajmowa∏y skargi dotyczàce ubez-

pieczeƒ na ˝ycie – ∏àcznie 733 skar-

gi, co stanowi∏o 15,3% wszystkich

spraw z zakresu ubezpieczeƒ gospo-

darczych, które w tym okresie wp∏y-

n´∏y do Rzecznika Ubezpieczonych.

W ramach tych skarg wyró˝niamy

umowy zawarte przed 1989 rokiem

przez Paƒstwowy Zak∏ad Ubezpie-

czeƒ a realizowane obecnie przez

Powszechny Zak∏ad Ubezpieczeƒ na

˚ycie S.A. (tzw. stary portfel), któ-

rych problematyka wià˝e si´ ze zbyt

niskà kwotà ustalonego Êwiadczenia

z tytu∏u ubezpieczenia dzieci (tzw.

ubezpieczenie posagowe) lub ubez-

pieczenie renty odroczonej. W tej

grupie w okresie 3 kwarta∏ów 2006

roku odnotowano 108 spraw tj.

o stosowaniu przy wycenie

cen netto, udost´pnienia

dokumentacji i informacji

majàcych wp∏yw na wysokoÊç

odszkodowania.

■ 21 wrzeÊnia br. w Poznaniu

odby∏o si´ seminarium

zorganizowane przez Akademi´

Ekonomicznà w Poznaniu

poÊwi´cone pami´ci

prof. Tadeusza Sangowskiego

– „Profesorowi Tadeuszowi

Sangowskiemu – in memoriam”.

■ 25-27 wrzeÊnia br.

w Szklarskiej Por´bie mia∏a

miejsce konferencja

zorganizowana przez Katedr´

Inwestycji Finansowych

i Ubezpieczeƒ Akademii

Ekonomicznej we Wroc∏awiu

pt. „Inwestycje finansowe i

ubezpieczeniowe. Tendencje

Êwiatowe a rynek polski”.

■ 5 paêdziernika br.

w Warszawie odby∏a si´

konferencja zorganizowana

przez firmy z sektora IT-ATENA

Us∏ugi Informatyczne

i Finansowe Sp. z o.o., IBM

Polska oraz SAP Polska

pt. „Jak Ci´ widzà... tak Ci´

kupujà. Towarzystwo ubezpieczeƒ

w oczach klienta i agenta”.

■ 14-15 listopada br.

w Poznaniu odby∏a si´

ogólnopolska konferencja

zorganizowana przez

Europejskie Stowarzyszenie

Studentów Prawa ELSA pt.

„Prze∏om w ubezpieczeniach.

Projekt zmian regulacji prawnej

umowy ubezpieczenia”

■ W okresie III kwarta∏ów 2006 r.

do Biura R.U. wp∏yn´∏o 4793

skarg z zakresu ubezp ieczeƒ

gospodarczych. W porównaniu

z analogicznym okresem roku

ubieg∏ego liczba ta wzros∏a

o 1352 skargi.

AKTUALNOÂCI

➧

Skargi kierowane

do Rzecznika Ubezpieczonych

dotyczàce problematyki

ubezpieczeƒ gospodarczych

oraz zabezpieczenia emerytalnego

w okresie 3 kwarta∏ów 2006 r.

G

RUDZIE¡

2006

R

. N

UMER

28

11

2,3%. Drugi rodzaj umów wchodzà-

cych w zakres skarg dotyczàcych

ubezpieczeƒ na ˝ycie to umowy za-

warte po 1989 roku. Spory najcz´-

Êciej dotyczy∏y odmowy uznania

roszczenia przez zak∏ad ubezpie-

czeƒ, gdy zdarzenie ubezpieczenio-

we nie mieÊci∏o si´ w granicach

ochrony gwarantowanej umowà lub

z powodu zatajenia lub podania

przez ubezpieczonego niew∏aÊci-

wych informacji o stanie jego zdro-

➧

R

Ro

od

dz

za

ajj u

ub

be

ez

zp

piie

eccz

ze

en

niia

a L

Liiccz

zb

ba

a %

%

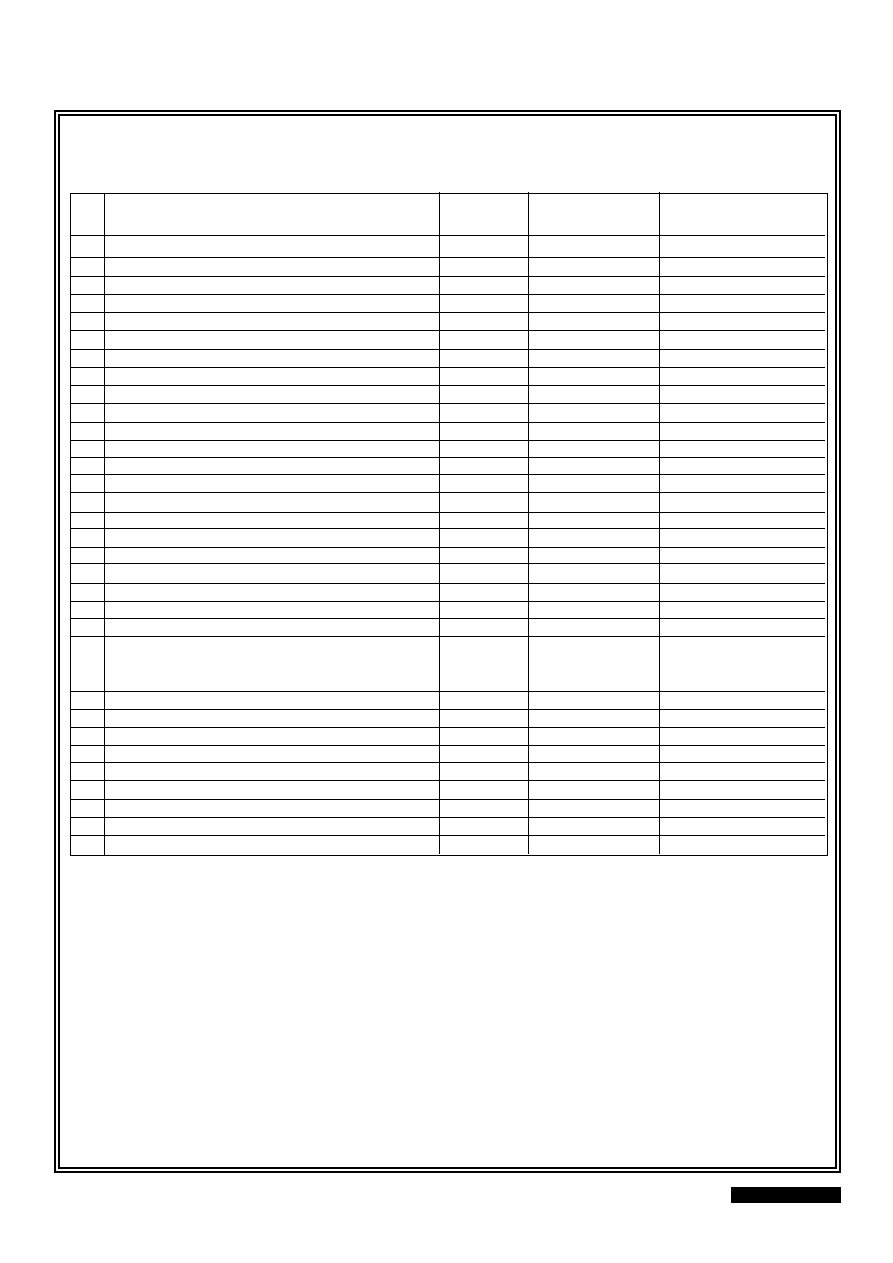

Ubezpieczenia komunikacyjne:

2981

62,2

- OC

1947

40,6

- AC

642

13,4

- Zielona Karta

19

0,4

- Assistance

9

0,2

- Sk∏adki: sposób naliczania, wymiar, zwrot, tzw. podwójne

297

6,2

ubezpieczenie OC posiadaczy pojazdów mechanicznych

- NNW kierowcy i pasa˝erów

11

0,2

- UFG (kary i regres)

28

0,6

- UFG (dot. likwidacji szkód)

28

0,6

Ubezpieczenia na ˝ycie:

733

15,3

Ubezpieczenia zawarte przed 1989 r. (tzw. stary portfel)

108

2,3

Ubezpieczenia zawarte po 1989 r.

625

13,0

- Ubezpieczenia na ˝ycie

240

5,0

- Ubezpieczenia posagowe, zaopatrzenia dzieci

5

0,1

- Ubezpieczenia na ˝ycie z ub. funduszem kapita∏owym

61

1,3

- Ubezpieczenia rentowe

1

0,0

- Ubezpieczenia wypadkowe i chorobowe (z opcjà NNW)

318

6,6

Ubezpieczenia mienia

236

4,9

OC (pozosta∏e)

348

7,3

Ubezpieczenia NNW

77

1,6

Ubezpieczenia NNW m∏odzie˝y szkolnej

22

0,5

Ubezpieczenia zdrowotne:

5

0,1

- Ubezpieczenie dziennego pobytu szpitalnego

4

0,1

- Ubezpieczenie operacji

1

0,0

Ubezpieczenia turystyczne:

39

0,8

- Ubezpieczenia kosztów leczenia podczas pobytu za granicà

27

0,6

- Ubezpieczenia baga˝u

8

0,2

- Ubezpieczenia kosztów rezygnacji z podró˝y

4

0,0

Ubezpieczenia finansowe:

9

0,2

- Ubezpieczenie kredytu

5

0,1

- Ubezpieczenie ryzyk finansowych

2

0,05

- Ubezpieczenia kart p∏atniczych

2

0,05

OC rolników

31

0,7

Ubezpieczenia budynków w gospodarstwach rolnych

24

0,5

Ubezpieczenia zwierzàt w gospodarstwie rolnym

2

0,0

Ubezpieczenia rybackie

1

0,0

Ubezpieczenie kosztów ochrony prawnej

1

0,0

Sk∏adki (pozosta∏e): sposób naliczania, wymiar, zwrot

31

0,7

Upad∏oÊç zak∏adów ubezpieczeƒ

4

0,1

UFG (upad∏oÊci)

1

0,0

Regresy

43

0,9

Interpretacja przepisów ubezpieczeniowych

124

2,6

Procedury stosowane przez zak∏ad ubezpieczeƒ

29

0,6

Brak danych umo˝liwiajàcych podj´cie interwencji w sprawie

40

0,8

Brak w∏aÊciwoÊci Rzecznika Ubezpieczonych

12

0,2

O

Og

gó

ó∏∏e

em

m

4

47

79

93

3

1

10

00

0

T

Ta

ab

be

ella

a n

nrr 1

1.. Tematyka skarg z zakresu ubezpieczeƒ gospodarczych wp∏ywajàcych do Rzecznika Ubezpieczonych

w okresie 3 kwarta∏ów 2006 r.

P

ISMO

R

ZECZNIKA

U

BEZPIECZONYCH

12

wia przed zawarciem umowy ubez-

pieczenia; zbyt niskiej wobec oczeki-

waƒ tzw. wartoÊci wykupu polisy,

proponowanej osobom wypowiada-

jàcym umowy w czasie jej trwania

(tzw. wykup polisy) czy spory wyni-

kajàce z okolicznoÊci towarzyszà-

cych zawarciu umowy ubezpiecze-

nia, zw∏aszcza niew∏aÊciwa ocena

produktu przez ubezpieczajàcych

– ∏àcznie takich skarg odnotowano

625 (13,0%).

Wzros∏a liczba skarg zawierajà-

cych zarzuty odnoszàce si´ do ubez-

pieczenia odpowiedzialnoÊci cywil-

nej w ˝yciu prywatnym jak równie˝

w zwiàzku z wykonywanym zawo-

dem – 348 skarg (7,3%). Âwiadczy

to – z jednej strony – o po˝àdanym

wzroÊcie zawierania umów ubez-

pieczeƒ, szczególnie przez zaintere-

sowane tym Êrodowiska zawodowe,

ale równie˝ o uchybieniach w ich

funkcjonowaniu. W skargach tych

podnoszone sà najcz´Êciej zarzuty

dotyczàce odmowy wyp∏aty odszko-

dowania motywowanej przez za-

k∏ad ubezpieczeƒ brakiem ochrony

ubezpieczeniowej wynikajàcej z za-

kresu zawartej umowy oraz zbyt

niskà kwotà ustalonego odszkodo-

wania wynikajàcà ze zbyt niskiej

sumy gwarancyjnej.

Kolejne miejsce pod wzgl´dem

liczby skarg zajmowa∏y sprawy od-

noszàce si´ do ubezpieczenia mienia

na wypadek kradzie˝y z w∏ama-

niem, od ognia i innych zdarzeƒ lo-

sowych – 236 skarg (4,9%). Przyczy-

nà odmowy wyp∏aty odszkodowania

przez zak∏ad ubezpieczeƒ by∏y naj-

cz´Êciej: brak ochrony ubezpiecze-

niowej b´dàcy konsekwencjà zakre-

su ochrony wynikajàcej z zawartej

umowy, wobec zdarzenia stanowià-

cego podstaw´ roszczenia; niedosto-

sowanie zabezpieczenia mienia do

wymogów zawartych w ogólnych

warunkach umowy; nieop∏acenie

w terminie sk∏adki lub jej raty oraz

niedope∏nienie wymogów ustalo-

nych dla procesu likwidacji szkody

w warunkach umowy ubezpieczenia

np. nieterminowe zg∏oszenie szkody.

W okresie 3 kwarta∏ów 2006 roku

odnotowano 124 (2,6%) wystàpienia

zawierajàce zapytania dotyczàce in-

terpretacji przepisów ubezpiecze-

niowych, w tym 56 spraw dotyczy∏o

odmowy udost´pniania akt szkodo-

wych.

Nast´pna grupa skarg dotyczy∏a

ubezpieczenia nast´pstw nieszcz´Êli-

wych wypadków – ∏àcznie 99 skarg

(2,1 %), w tym skarg odnoszàcych si´

do ubezpieczeƒ nast´pstw nieszcz´-

Êliwych wypadków m∏odzie˝y szkol-

nej – 22 (0,5%). Przyczynà tych skarg

by∏y najcz´Êciej problemy dotyczàce

odmowy przyznania odszkodowania

z powodu braku odpowiedzialnoÊci

za zdarzenia, gdy – zdaniem zak∏adu

ubezpieczeƒ – nie mieÊci si´ ono w

granicach okreÊlonych warunkami

umowy ubezpieczenia oraz spory

o wysokoÊç odszkodowania – w tym

mieszczà si´ zarówno zarzuty doty-

czàce zani˝enia rozmiaru procento-

wego uszczerbku na zdrowiu, jak te˝

zbyt niskiej kwoty przyznanego od-

szkodowania.

W okresie obj´tym sprawozda-

niem, tak jak w latach poprzednich

zdecydowanie dominowa∏y zarzuty

zawarte w trzech grupach proble-

mów (tabela nr 2):

● sporu co do wysokoÊci przyzna-

nego odszkodowania lub Êwiad-

czenia – 1853 skargi (38,7%);

● oddalenia roszczenia zg∏aszane-

go z tytu∏u umowy ubezpiecze-

nia – 1565 skarg (32,6%);

● opiesza∏oÊci w prowadzonym

post´powaniu odszkodowaw-

czym – 608 skarg (12,7%).

Inne przyczyny skarg tj. 626

(13,1%) dotyczy∏y mi´dzy innymi:

wysokoÊci, poprawnoÊci naliczania

oraz zwrotu sk∏adek; interpretacji

przepisów ubezpieczeniowych; na-

k∏adania i egzekwowania op∏at za

niedope∏nienie obowiàzku ubezpie-

czenia oraz regresów.

W omawianym okresie sprawoz-

dawczym 61 spraw (1,3%) dotyczy∏o

➧

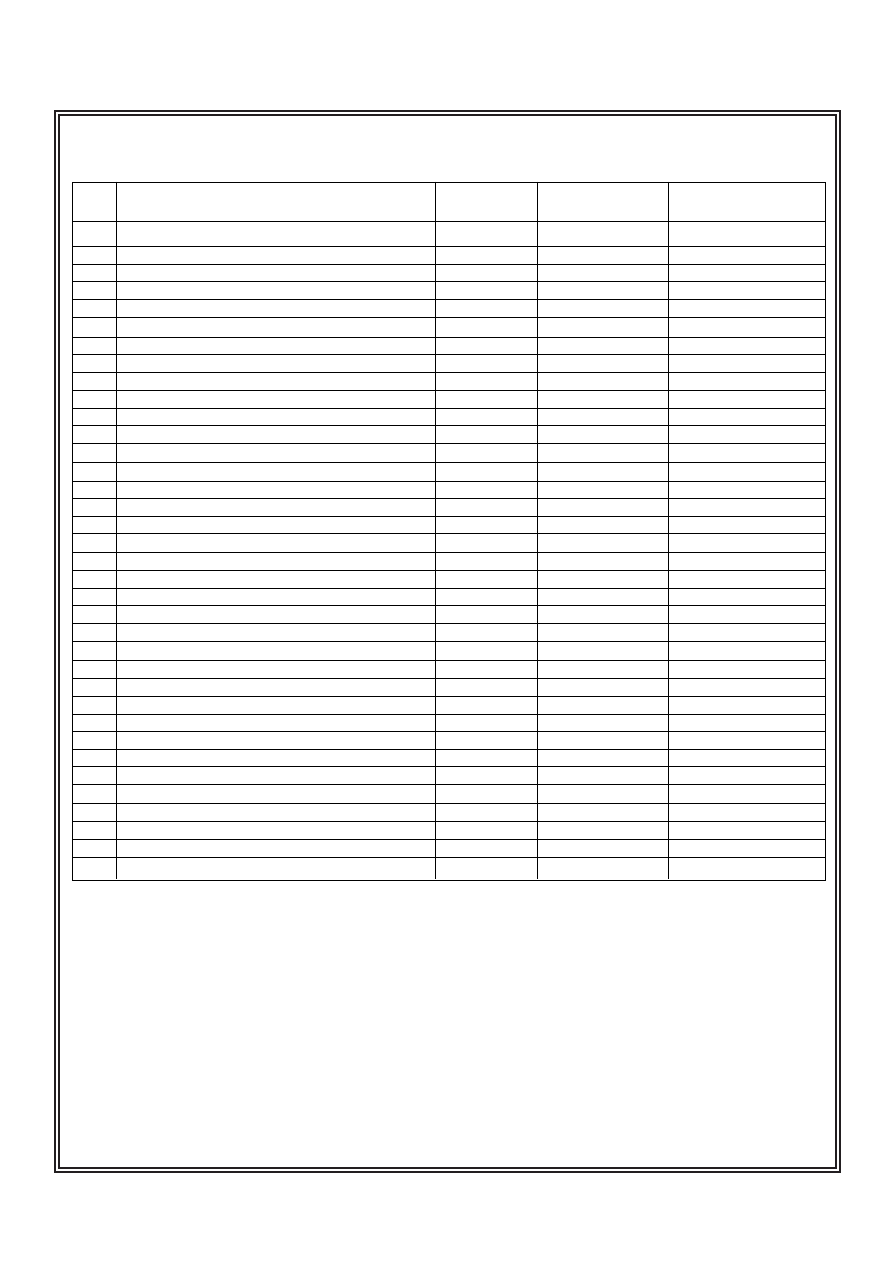

L

Lp

p.. P

Prrz

zy

yccz

zy

yn

na

a ssk

ka

arrg

gii

L

Liiccz

zb

ba

a

%

%

1. Zani˝one odszkodowanie/Êwiadczenie

1853

38,7

2. Odmowa odszkodowania/Êwiadczenia

1565

32,6

3. Opiesza∏oÊç w prowadzonym post´powaniu odszkodowawczym

608

12,7

4. Zani˝ona wartoÊç wykupu polisy (dot. ub. na ˝ycie)

61

1,3

5. Odmowa wykupu wartoÊci polisy (dot. ub. na ˝ycie)

11

0,2

6. Opiesza∏oÊç w wykupie polisy (dot. ub. na ˝ycie)

6

0,1

7. Zmiana sumy ubezpieczenia

4

0,1

8. Zmiana owu w trakcie trwania umowy

8

0,2

9. Odmowa przej´cia op∏acania sk∏adek (dot. ub. na ˝ycie)

9

0,2

10. Odmowa kontynuacji ubezpieczenia

12

0,2

11. Inne, w tym; wysokoÊç sk∏adek, poprawnoÊç ich naliczania, zwrot sk∏adek;

interpretacja przepisów ubezpieczeniowych; kara za brak OC kom.; regresy

626

13,1

12. Brak wyraênej przyczyny skargi

18

0,4

13. Brak w∏aÊciwoÊci Rzecznika Ubezpieczonych

12

0,2

1

14

4.. O

Og

gó

ó∏∏e

em

m

4

47

79

93

3

1

10

00

0

T

Ta

ab

be

ella

a n

nrr 2

2.. Przedmiot skarg wp∏ywajàcych do Rzecznika Ubezpieczonych z zakresu ubezpieczeƒ gospodarczych

w okresie 3 kwarta∏ów 2006 r.

G

RUDZIE¡

2006

R

. N

UMER

28

13

zbyt niskiej wobec oczekiwaƒ tzw.

wartoÊci wykupu polisy odnoszàcej

si´ do ubezpieczeƒ na ˝ycie zwiàza-

nych z ubezpieczeniowym fundu-

szem kapita∏owym.

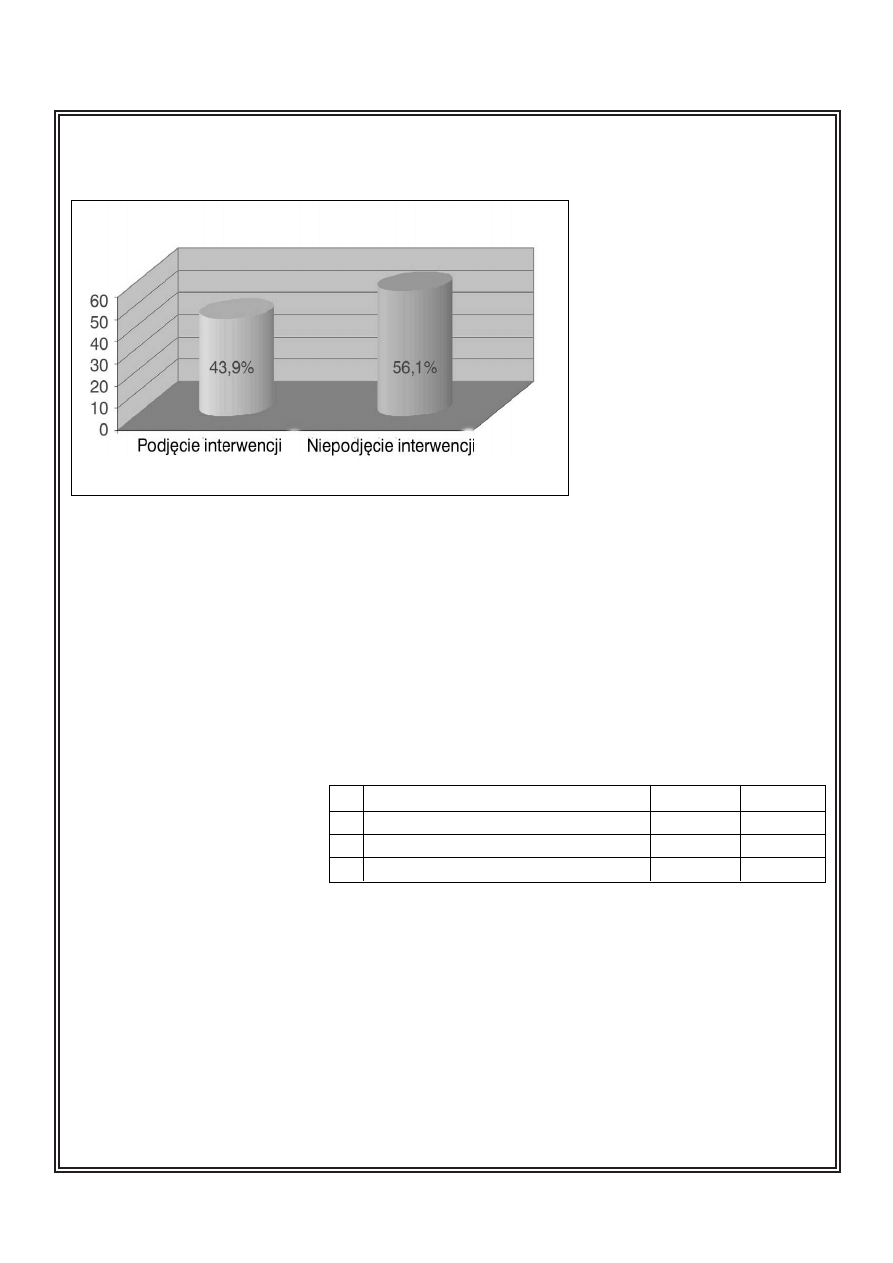

W wi´kszoÊci spraw, tj. 3661

(76,4%) Rzecznik Ubezpieczonych

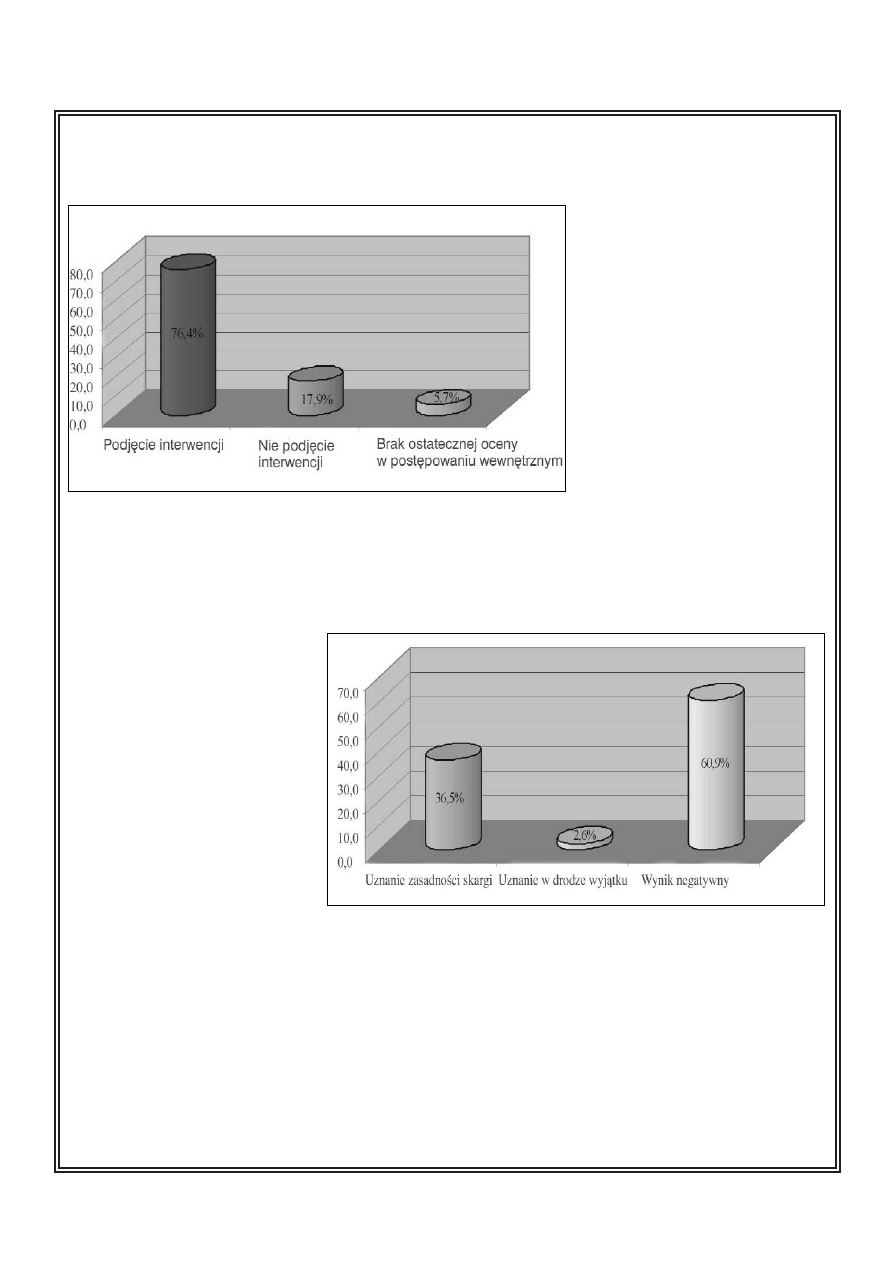

podjà∏ interwencj´ (wykres nr 3).

Podj´cie interwencji w danej sprawie

mia∏o miejsce wówczas gdy z posia-

danego materia∏u wynika∏o, i˝ naru-

szone zosta∏o prawo lub interes osób

ubezpieczajàcych, ubezpieczonych,

uposa˝onych lub uprawnionych

z umów ubezpieczenia. Jej podj´cia

odmówi∏ w 856 przypadkach, co sta-

nowi∏o 17,9% wszystkich skarg z za-

kresu ubezpieczeƒ gospodarczych.

Podstawowà przyczynà niepodj´cia

interwencji by∏o stwierdzenie, i˝

analiza posiadanych dokumentów

nie wskazuje na stwierdzenie naru-

szenia prawa bàdê interesów ubez-

pieczonych lub uprawnionych z umo-

wy ubezpieczenia.

Nie podejmowano równie˝ inter-

wencji w sprawach kierowanych do

Rzecznika jako do kolejnego adresa-

ta („do wiadomoÊci”), gdy˝ ich auto-

rzy wyraênie zaznaczali, i˝ chodzi

im jedynie o zapoznanie Rzecznika

z danà sprawà. Pewna grupa spraw

wymaga∏a uzupe∏nienia w zakresie

opisu stanu faktycznego, bez któ-

rych dalsze badanie jej by∏o niemo˝-

liwe.

Do zakresu spraw, w których nie

podj´to interwencji zaliczono rów-

nie˝ przypadki, w których toczy si´

post´powanie przed sàdem, zapad∏y

ju˝ wyroki sàdowe lub zawarto ugo-

d´ z zak∏adem ubezpieczeƒ, która

zawiera∏a zrzeczenie si´ przez skar-

˝àcego dalszych roszczeƒ.

W 276 sprawach, co stanowi∏o

5,7% skarg z uwagi na znaczny

wzrost dynamiki wnoszonych skarg

nie dokonano jeszcze ostatecznej

oceny w post´powaniu wewn´trz-

nym i dopiero jego zakoƒczenie po-

zwoli na podj´cie decyzji w sprawie

dalszego post´powania.

W wyniku interwencji Rzecznika

Ubezpieczonych w okresie 3 kwar-

ta∏ów 2006 roku ∏àcznie w odnie-

sieniu do 1038 skarg nastàpi∏a

zmiana stanowiska na korzyÊç

skar˝àcego, co stanowi∏o 39,1%

wszystkich spraw zakoƒczonych,

w tym 68 spraw zosta∏o uznanych

w drodze wyjàtku (2,6%) (wykres

nr 4).

1620 spraw zosta∏o zakoƒczone

wynikiem negatywnym, co stanowi∏o

60,9% wszystkich skarg, w których

Rzecznik Ubezpieczonych zakoƒczy∏

post´powanie interwencyjne.

Rzecznik Ubezpieczonych uzna-

wa∏ spraw´ za zakoƒczonà gdy za-

k∏ad ubezpieczeƒ uznawa∏ zasad-

noÊç interwencji i zmienia∏ swoje

wczeÊniejsze stanowisko w ca∏oÊci

lub w cz´Êci, gdy w Êwietle kolej-

nych wyjaÊnieƒ i po analizie sprawy

uzna∏, ˝e prawa i interes osób ubez-

pieczonych i uprawnionych z tytu∏u

umowy ubezpieczenia nie zosta∏y

naruszone, ostatecznie odrzuci∏ in-

terwencj´.

1049 spraw nadal pozostaje przed-

miotem analizy Rzecznika Ubezpie-

czonych, co stanowi 28,6% wszyst-

kich spraw, w których podj´ta

zosta∏a interwencja.

W okresie 3 kwarta∏ów 2006 roku

do Biura Rzecznika Ubezpieczo-

nych wp∏yn´∏o ∏àcznie 760 skarg od-

noszàcych si´ do nieprawid∏owoÊci

w dziale I.

W

Wy

yk

krre

ess n

nrr 4

4.. Wynik interwencji spraw zakoƒczonych podejmowanych

przez Rzecznika Ubezpieczonych z zakresu ubezpieczeƒ gospodarczych

w okresie 3 kwarta∏ów 2006 r.

W

Wy

yk

krre

ess n

nrr 3

3.. Tryb rozpatrywania skarg z zakresu ubezpieczeƒ

gospodarczych wp∏ywajàcych do Rzecznika Ubezpieczonych w okresie

3 kwarta∏ów 2006 r.

➧

Na funkcjonowanie okreÊlonych

zak∏adów ubezpieczeƒ dzia∏u I odno-

towano 750 wystàpieƒ (tabela nr 5).

W czterech przypadkach sprawa do-

tyczy∏a zagranicznego podmiotu,

a w szeÊciu sprawach brak by∏o

wskazania nazwy zak∏adu ubezpie-

czeƒ na ˝ycie, którego dotyczy∏a

skarga.

W omawianym okresie sprawoz-

dawczym skarg odnoszàcych si´ do

nieprawid∏owoÊci w dziale II odno-

towano ∏àcznie 3965.

Na dzia∏alnoÊç poszczególnych

zak∏adów ubezpieczeƒ dzia∏u II

wp∏yn´∏o 3895 skarg (tabela nr 6).

W odniesieniu do 55 spraw skar˝à-

cy nie okreÊlili nazwy zak∏adu ubez-

pieczeƒ dzia∏u II b´dàcego podmio-

tem skargi. W 9 przypadkach

wystàpienia skar˝àcych odnosi∏y si´

do funkcjonowania podmiotów

ustanowionych przez zagraniczne

zak∏ady ubezpieczeƒ jako reprezen-

tat do spraw roszczeƒ na terenie

Polski. Cztery skargi odnotowano

na dzia∏alnoÊç zagranicznych zak∏a-

dów ubezpieczeƒ i dwie na Polskie

Biuro Ubezpieczycieli Komunika-

cyjnych.

II. ROZPATRYWANIE SKARG

DOTYCZÑCYCH

PROBLEMATYKI

OTWARTYCH FUNDUSZY

EMERYTALNYCH

W okresie 3 kwarta∏ów 2006 roku

do Biura Rzecznika Ubezpieczonych

wp∏yn´∏o 171 pisemnych skarg doty-

czàcych zabezpieczenia emerytalne-

go.

Najliczniejsza grupa skarg, które

wp∏yn´∏y do Rzecznika Ubezpieczo-

nych odnosi∏a si´ do funkcjonowania

Zak∏adu Ubezpieczeƒ Spo∏ecznych,

P

ISMO

R

ZECZNIKA

U

BEZPIECZONYCH

14

L

Lp

p..

Z

Za

ak

k∏∏a

ad

dy

y

u

ub

be

ez

zp

piie

eccz

ze

eƒ

ƒ

d

dz

ziia

a∏∏

II

L

Liiccz

zb

ba

a

P

Prro

occe

en

ntt

o

og

gó

ólln

ne

ejj

U

Ud

dz

ziia

a∏∏

z

z..u

u..

w

w rry

yn

nk

ku

u

lliiccz

zb

by

y

ssk

ka

arrg

g

((sstta

an

n

n

na

a

3

30

0..0

06

6..2

20

00

06

6

rr..))

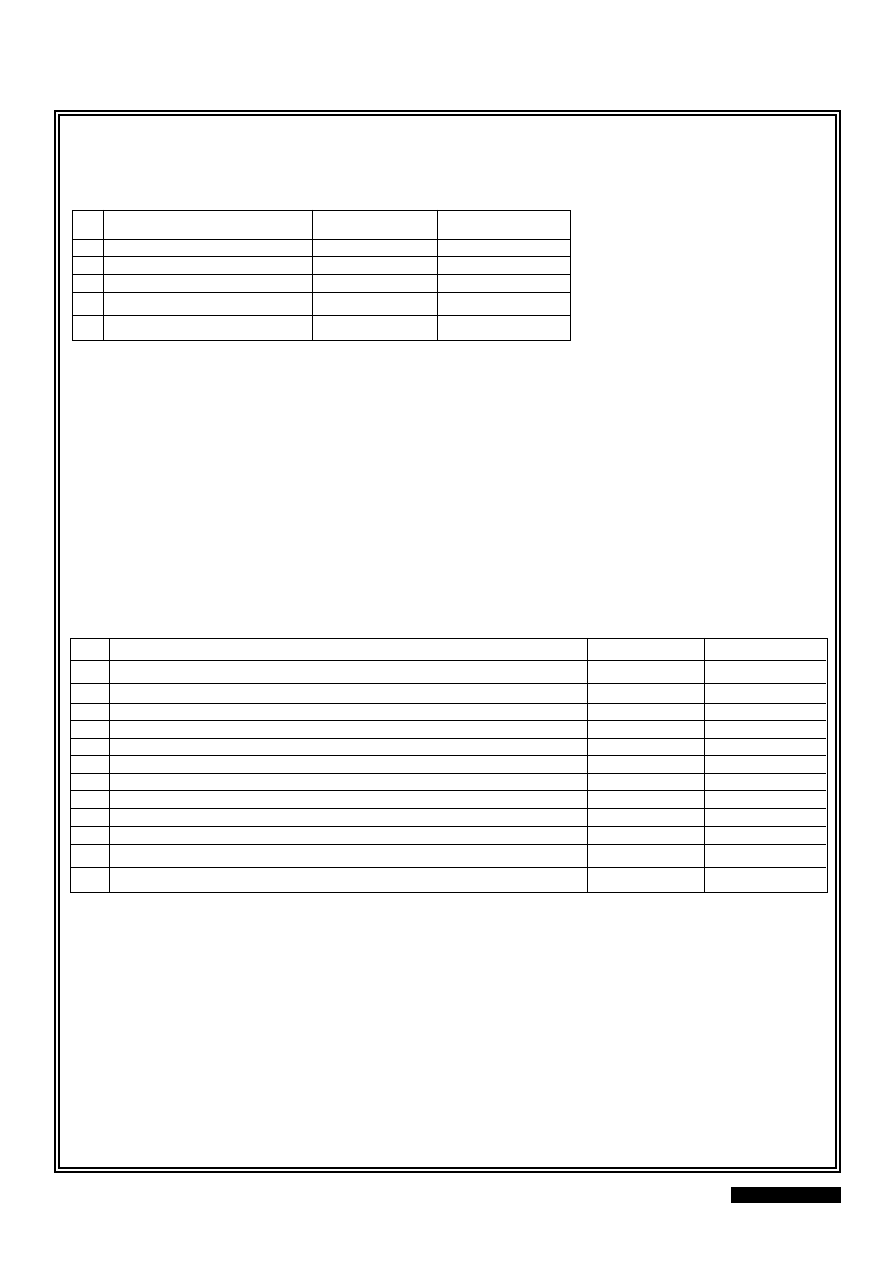

1. AEGON TU na ˚ycie S.A.

4

0,526

8,083

2. TU Allianz ˚ycie Polska S.A.

12

1,579

8,542

3. PAPTUn˚iR Amplico Life S.A.

46

6,053

7,368

4. ASPECTA ˚ycie TU S.A.

-

-

0,080

5. BENEFIA TU na ˚ycie S.A.

1

0,132

0,131

6. TU na ˚ycie Cardif Polska S.A.

33

4,342

1,678

7. Commercial Union Polska TU na ˚ycie S.A.

29

3,816

11,638

8. TU na ˚ycie Compensa S.A.

13

1,711

0,831

9. WTU˚iR Concordia Capital S.A.

1

0,132

0,027

10. STU na ˚ycie Ergo Hestia S.A.

9

1,184

0,838

11. TU na ˚ycie Europa S.A.

2

0,263

1,601

12. FinLife TU na ˚ycie S.A.

7

0,921

0,383

13. Generali ˚ycie TU S.A.

18

2,368

2,285

14. Gerling Polska TU na ˚ycie S.A.

6

0,789

1,222

15. TU na ˚ycie ING Nationale-Nederlanden Polska S.A.

22

2,895

5,936

16. TU INTER -˚YCIE Polska S.A.

3

0,395

0,038

17. MACIF ˚ycie TUW

-

-

0,005

18. MetLife TU na ˚ycie S.A.

6

0,789

0,562

19. NL TU na ˚ycie S.A.

2

0,263

0,090

20. Nordea Polska TU na ˚ycie S.A.

11

1,447

2,357

21. TU na ˚ycie Polisa – ˚ycie S.A.

46

6,053

0,276

22. PRAMERICA ˚ycie TUiR S.A.

-

-

0,690

23. PZU ˚ycie S.A.

431

56,711

37,446

● Ub. zawarte przed 1989 r. (tzw. stary portfel)

108

● Ub. na ˝ycie zawarte po 1989 r.

323

24. TUW Rejent Life

-

-

0,049

25. Royal Polska TU na ˚ycie S.A.

9

1,184

0,515

26. Signal Iduna ˚ycie Polska TU S.A.

2

0,263

0,057

27. Skandia ˚ycie TU S.A.

6

0,789

2,629

28. TU na ˚ycie SKOK S.A.

2

0,263

0,255

29. UNIQA TU na ˚ycie S.A.

1

0,132

0,828

30. Uniwersum – ˚ycie TU S.A.

-

-

0,018

31. TUn˚ WARTA S.A.

16

2,105

2,409

32. Winterthur ˚ycie TU S.A.

12

1,579

1,135

T

Ta

ab

be

ella

a n

nrr 5

5.. Liczba skarg na poszczególne zak∏ady ubezpieczeƒ dzia∏u I kierowane do Rzecznika

Ubezpieczonych – w porównaniu do ich udzia∏u w rynku w okresie 3 kwarta∏ów 2006 r.

➧

G

RUDZIE¡

2006

R

. N

UMER

28

15

który zarzàdza Funduszem Ubezpie-

czeƒ Spo∏ecznych, prowadzi konta

ubezpieczonych w I filarze systemu

emerytalnego i jest podmiotem prze-

kazujàcym sk∏adki emerytalne do fi-

lara II (∏àcznie 122 skargi, 71,3%

skarg ogó∏em, tabela nr 7). Cz´Êç

skarg dotyczy∏a jednak dzia∏alnoÊci

ZUS nie zwiàzanej z funkcjonowa-

niem II i III filara emerytalnego –

wówczas Rzecznik Ubezpieczonych

nie móg∏ podjàç interwencji i wskazy-

wa∏ skar˝àcym instytucj´ w∏aÊciwà

w danej sprawie (58 skarg – 47,5%

wszystkich skarg które wp∏yn´∏y na

ZUS). Skargi na funkcjonowanie

ZUS dotyczy∏y g∏ównie problemu

nieprzekazywania sk∏adek bàdê prze-

kazywanie sk∏adek w niepe∏nej wyso-

koÊci na rachunek ubezpieczonego

w otwartym funduszu emerytalnym

z powodu b∏´dów w przetwarzaniu

dokumentów ubezpieczeniowych

w Kompleksowym Systemie Infor-

matycznym ZUS oraz utworzenia dla

jednego ubezpieczonego wielu kont.

Na miejscu drugim pod wzgl´dem

liczby otrzymanych skarg uplasowa-

∏y si´ wystàpienia dotyczàce dostrze-

˝onych nieprawid∏owoÊci w funkcjo-

nowaniu otwartych funduszy eme-

rytalnych (35 skarg; 20,5% skarg

ogó∏em).

Pisemne wystàpienia uczestników

systemu w zakresie otwartych fun-

duszy emerytalnych dotyczy∏y przede

wszystkim:

● mo˝liwoÊci anulowania umowy

o cz∏onkostwo wskutek b∏´du, co

do treÊci oÊwiadczenia woli i na-

bycia wczeÊniejszych upraw-

nieƒ emerytalnych,

L

Lp

p.. Z

Za

ak

k∏∏a

ad

dy

y u

ub

be

ez

zp

piie

eccz

ze

eƒ

ƒ d

dz

ziia

a∏∏ IIII lliiccz

zb

ba

a P

Prro

occe

en

ntt o

og

gó

ólln

ne

ejj U

Ud

dz

ziia

a∏∏ z

z..u

u.. w

w rry

yn

nk

ku

u

lliiccz

zb

by

y ssk

ka

arrg

g ((sstta

an

n n

na

a 3

30

0..0

06

6..2

20

00

06

6 rr..))

1.

AIG Polska TU S.A.

7

0,177

1,072

2.

TU Allianz Polska S.A.

254

6,406

6,630

3.

BENEFIA TU Majàtkowych S.A.

19

0,479

0,682

4.

TUW Bezpieczny Dom

-

-

0,010

5.

TUiR CIGNA STU S.A.

83

2,093

2,637

6.

Commercial Union Polska TU Ogólnych S.A.

4

0,101

0,595

7.

TU Compensa S.A.

171

4,313

2,346

8.

Concordia Polska TUW

9

0,227

0,402

9.

TUW Cuprum

-

-

0,246

10.

D.A.S. Ubezpieczenie Ochrony Prawnej S.A.

1

0,025

0,037

11.

STU Ergo Hestia S.A.

247

6,230

7,010

12.

TU Euler Hermes S.A.

1

0,025

0,750

13.

TU Europa S.A.

-

-

0,759

14.

TU Filar S.A.

50

1,261

1,463

15.

Generali TU S.A.

73

1,841

1,396

16.

Gerling Polska TU S.A.

3

0,076

0,787

17.

HDI Asekuracja TU S.A.

114

2,875

1,415

18.

HDI Samopomoc TU S.A.

220

5,549

3,257

19.

TU INTER Polska S.A.

11

0,277

0,198

20.

KUKE S.A.

1

0,025

0,133

21.

Link 4 TU S.A.

106

2,673

0,987

22.

MTU Moje TU S.A.

108

2,724

1,136

23.

Pocztowe TUW

7

0,177

0,190

24.

Polskie Towarzystwo Reasekuracyjne S.A.

-

-

1,220

25.

PTU S.A.

108

2,724

2,042

26.

TU Polski Zwiàzek Motorowy S.A.

-

-

0,048

27.

PZU S.A.

1539

38,815

48,170

28.

Signal Iduna Polska TU S.A.

21

0,530

0,300

29.

TUW SKOK

4

0,101

0,365

30.

TUW TUW

49

1,236

0,676

31.

TUW TUZ

12

0,303

0,175

32.

UNIQA TU S.A.

130

3,279

2,119

33.

TUiR WARTA S.A.

540

13,619

10,747

34.

Winterthur TU S.A.

-

-

-

35.

TUW Florian (w likwidacji)

-

-

-

36.

TUiR Partner S.A. (w likwidacji)

3

0,076

-

T

Ta

ab

be

ella

a n

nrr 6

6.. Liczba skarg na poszczególne zak∏ady ubezpieczeƒ dzia∏u II kierowane do Rzecznika

Ubezpieczonych – w porównaniu do ich udzia∏u w rynku w okresie 3 kwarta∏ów 2006 r.

➧

P

ISMO

R

ZECZNIKA

U

BEZPIECZONYCH

16

● nieprawid∏owoÊci w wyp∏acie

– w przypadku Êmierci cz∏onka

OFE,

● nieprawid∏owoÊci w prowadze-

niu rejestru cz∏onków przez po-

wszechne towarzystwa emery-

talne,

● nieprawid∏owoÊci w przypadku

zmiany funduszu i dokonania

wyp∏aty transferowej,

● podejrzenia sfa∏szowania podpi-

su osoby przyst´pujàcej do fun-

duszu na formularzu umowy

o cz∏onkostwo,

● braku informacji o stanie ra-

chunku,

● interpretacji przepisów.

Zdecydowanà wi´kszoÊç pisem-

nych wystàpieƒ z obszaru zabezpie-

czenia emerytalnego skierowanych

do Rzecznika Ubezpieczonych zaj-

mowa∏y skargi na nieterminowe

przekazywanie sk∏adek przez Za-

k∏ad Ubezpieczeƒ Spo∏ecznych na

rachunki uczestników II filara

w otwartych funduszach emerytal-

nych (62 skargi, 36,3%, tabela nr 8).

Opóênienia w przekazywaniu sk∏a-

dek emerytalnych do OFE by∏y zwy-

kle spowodowane niezidentyfikowa-

niem w Kompleksowym Systemie

Informatycznym ZUS odpowied-

nich dokumentów ubezpieczenio-

wych i koniecznoÊcià ich ponowne-

go przetworzenia. Brak cz´Êci sk∏adek

wynika∏ ponadto z powodu utwo-

rzenia wielu kont dla jednego ubez-

pieczonego i brakiem mo˝liwoÊci

ich scalenia ze wzgl´du na niepe∏nà

jeszcze funkcjonalnoÊç systemu in-

formatycznego ZUS. Cz´Êç sk∏adek

zosta∏a ju˝ przekazana w formie

obligacji skarbu paƒstwa, nato-

miast pozosta∏e zaleg∏e sk∏adki zo-

stanà przekazane po uruchomieniu

kolejnych aplikacji rozszerzajàcych

mo˝liwoÊci systemu komputerowe-

go.

Na kolejnym miejscu znalaz∏y si´

wystàpienia poruszajàce problem

anulowania umowy cz∏onkostwa

w otwartym funduszu emerytalnym

na skutek b∏´du co do treÊci oÊwiad-

czenia woli (17 skarg 9,9%, tabela nr

8). W przewa˝ajàcej liczbie skarg

proÊba o anulowanie umowy o cz∏on-

kostwo kierowana by∏a od osób, któ-

rym przys∏uguje wczeÊniejsza emery-

tura, nieÊwiadomych konsekwencji

przystàpienia do II filara w formie

utraty wczeÊniejszych uprawnieƒ

emerytalnych. Skar˝àcy powo∏ywali

si´ w takich przypadkach na b∏àd co

do treÊci oÊwiadczenia woli, a Rzecz-

nik Ubezpieczonych informowa∏

o warunkach, jakie muszà spe∏niaç,

aby mogli skorzystaç z jednolitej

procedury anulowania umowy

o cz∏onkostwo, która zosta∏a przyj´-

ta przez towarzystwa zrzeszone

w Izbie Gospodarczej Towarzystw

Emerytalnych (IGTE) na wniosek

Rzecznika.

Kolejnà, pod wzgl´dem liczebno-

Êci, grup´ skarg stanowi∏y wystàpie-

nia w sprawie nieprawid∏owoÊci

w wyp∏acie Êrodków w przypadku

Êmierci cz∏onka OFE (5 spraw

2,9%).

W sprawach dotyczàcych niepra-

wid∏owoÊci w prowadzeniu rejestru

cz∏onków przez OFE spowodowane

g∏ównie b∏´dami w danych identyfi-

kacyjnych uczestników wp∏yn´∏y 4

L

Lp

p..

P

Po

od

dm

miio

ott

L

Liiccz

zb

ba

a

ssk

ka

arrg

g

%

%

1. OFE

35

20,5

2.

ZUS*

122

71,3

3. PPE

2

1,2

4. INNE

12

7,0

5

5..

O

Og

gó

ó∏∏e

em

m

1

17

71

1

1

10

00

0

T

Ta

ab

be

ella

a

n

nrr

7

7. Zestawienie podmiotów skarg wp∏ywajàcych do Rzecznika

Ubezpieczonych z zakresu zabezpieczenia emerytalnego w okresie 3

kwarta∏ów 2006 r.

*64 skargi w sprawie ZUS (52,5%) dot. zabezpieczenia emerytalnego, a 58 skarg

(47,5%) to z∏a w∏aÊciwoÊç

L

Lp

p.. P

Prrz

ze

ed

dm

miio

ott L

Liiccz

zb

ba

a ssk

ka

arrg

g %

%

1. Nieprzekazywanie sk∏adek do OFE

62

36,3

2. Anulowanie umowy ze wzgl´du na nabycie prawa do wczeÊniejszej emerytury

17

9,9

3. Brak informacji o stanie rachunku

1

0,6

4. Nieprawid∏owoÊci w czynnoÊciach akwizycyjnych

1

0,6

5. Nieprawid∏owoÊci w prowadzeniu rejestru cz∏onków przez PTE

4

2,3

6. Nieprawid∏owoÊci w wyp∏acie ? Êmierç cz∏onka OFE

5

2,9

7. Inne

4

2,3

8. Interpretacja przepisów

1

0,6

9. Sfa∏szowanie umowy

3

1,8

10. Zmiana funduszu i dokonanie wyp∏aty transferowej

3

1,8

11. Z∏a w∏aÊciwoÊç

70

40,9

1

12

2..

O

Og

gó

ó∏∏e

em

m

1

17

71

1

1

10

00

0

T

Ta

ab

be

ella

a n

nrr 8

8.. Przedmiot skarg wp∏ywajàcych do Rzecznika Ubezpieczonych z zakresu zabezpieczenia

emerytalnego w okresie 3 kwarta∏ów 2006 r.

➧

G

RUDZIE¡

2006

R

. N

UMER

28

17

skargi co stanowi∏o 2,3% ogó∏u

skarg.