Podatek dochodowy

od osób prawnych.

Stawki podatku

dochodowego od osób

prawnych w Unii

Europejskiej.

Corporate Income Tax (CIT) –

podatek bezpośredni od

dochodów spółek,

przedsiębiorstw.

Podstawowy akt prawny: ustawa z

dnia 15 lutego 1992 r. o podatku

dochodowym od osób prawnych.

Podmioty

opodatkowan

ia

Osoby prawne.

Spółki kapitałowe w organizacji:

o

spółka z o.o.,

o

spółka akcyjna.

Jednostki organizacyjne nie mające

osobowości prawnej.

Podatkowe grupy kapitałowe.

Dodatkowo podatkowa grupa kapitałowa

jest podatnikiem, jeżeli spełnione są łącznie

następujące warunki:

Mogą ją tworzyć tylko spółki z

ograniczoną odpowiedzialnością lub

spółki akcyjne, mające siedzibę na

terytorium RP oraz przeciętny kapitał

zakładowy przypadający na każdą spółkę

jest nie niższy niż 1 mln złotych.

Jedna ze spółek – „dominująca”, ma 95%

udział w kapitale zakładowym.

Pozostałe spółki – „zależne”, nie posiadają

udziałów w kapitale zakładowym innych

spółek tworzących tę grupę.

W spółkach nie ma zaległości we wpłatach

podatków stanowiących dochód budżetu

państwa.

Spółka dominująca i spółki zależne zawarły

umowę w formie aktu notarialnego, o

utworzeniu na co najmniej 3 lata podatkowej

grupy kapitałowej i została ona zarejestrowana

przez naczelnika urzędu skarbowego.

Spółki tworzące grupę nie korzystają ze

zwolnień od podatku dochodowego na

podstawie odrębnych ustaw.

Podatkowa grupa kapitałowa musi osiągać za

każdy rok podatkowy co najmniej 3% dochód

w relacji do przychodów podatkowych.

Przedmioty

opodatkowania

Dochód – nadwyżka sumy

przychodów nad kosztami ich

uzyskania, osiągnięta w roku

podatkowym.

Przychód:

o

z tytułu praw autorskich,

o

z tytuły dywidend.

Przychód – koszty uzyskania

Koszty uzyskania - koszty poniesione

w celu osiągnięcia przychodów.

Zwolnienia

Podmiotowe

Skarb Państwa

Narodowy Bank Polski

Jednostki budżetowe.

Narodowy Fundusz Ochrony

Środowiska i Gospodarki Wodnej.

Wojewódzkie fundusze ochrony

środowiska i gospodarki wodnej.

Przedsiębiorstwa międzynarodowe i

inne jednostki gospodarcze utworzone

przez organ administracji państwowej

wspólnie z innymi państwami na

podstawie porozumienia lub umowy.

Jednostki samorządu terytorialnego w

zakresie dochodów określonych w

przepisach ustawy o dochodach

jednostek samorządu terytorialnego.

Agencja Restrukturyzacji i Modernizacji

Rolnictwa.

Fundusze emerytalne utworzone na

podstawie przepisów o organizacji i

funkcjonowaniu funduszy emerytalnych.

Agencja Nieruchomości Rolnych.

Agencja Rezerw Materialnych.

Zakład Ubezpieczeń Społecznych.

Przedmiotowe

Dochody z tytułu sprzedaży całości lub

części nieruchomości wchodzącej w skład

gospodarstwa rolnego.

Dochody osiągane poza terytorium RP

przez podatników podlegających

nieograniczonemu obowiązkowi

podatkowemu.

Dochody kościelnych osób prawnych.

Dochody spółek, których jedynymi

udziałowcami (akcjonariuszami) są

kościelne osoby prawne.

Dochody jednostek organizacyjnych

Ochotniczej Straży Pożarnej.

Dochody podatników, których celem

statutowym jest działalność naukowa,

naukowo-techniczna, oświatowa, w tym

również polegająca na kształceniu

studentów, kulturalna, w zakresie

kultury fizycznej i sportu, ochrony

środowiska, wspierania inicjatyw

społecznych na rzecz budowy dróg i

sieci telekomunikacyjnej na wsi oraz

zaopatrzenia wsi w wodę,

dobroczynności, ochrony zdrowia i

pomocy społecznej, rehabilitacji

zawodowej i społecznej inwalidów oraz

kultu religijnego – w części

przeznaczonej na te cele.

Dochody Narodowego Funduszu

Zdrowia.

Dotacje z budżetu państwa otrzymane

na dofinansowanie przedsięwzięć

realizowanych w ramach Specjalnego

Przedakcesyjnego Programu na Rzecz

Rolnictwa i Rozwoju Obszarów Wiejskich

(SAPARD).

Dochody z tytułu prowadzenia loterii

fantowych i gry bingo fantowe.

Dochody z działalności

Ubezpieczeniowego Funduszu

Gwarancyjnego, Rzecznika

Ubezpieczonych oraz Polskiego Biura

Ubezpieczeń Komunikacyjnych.

Terminy

płatności

Zaliczki miesięczne w

terminie do 20 dnia

każdego miesiąca za

miesiąc poprzedni.

Rozliczenie roczne do

końca 3-go miesiąca

następnego roku

podatkowego.

Najważniejsze

rodzaje CIT

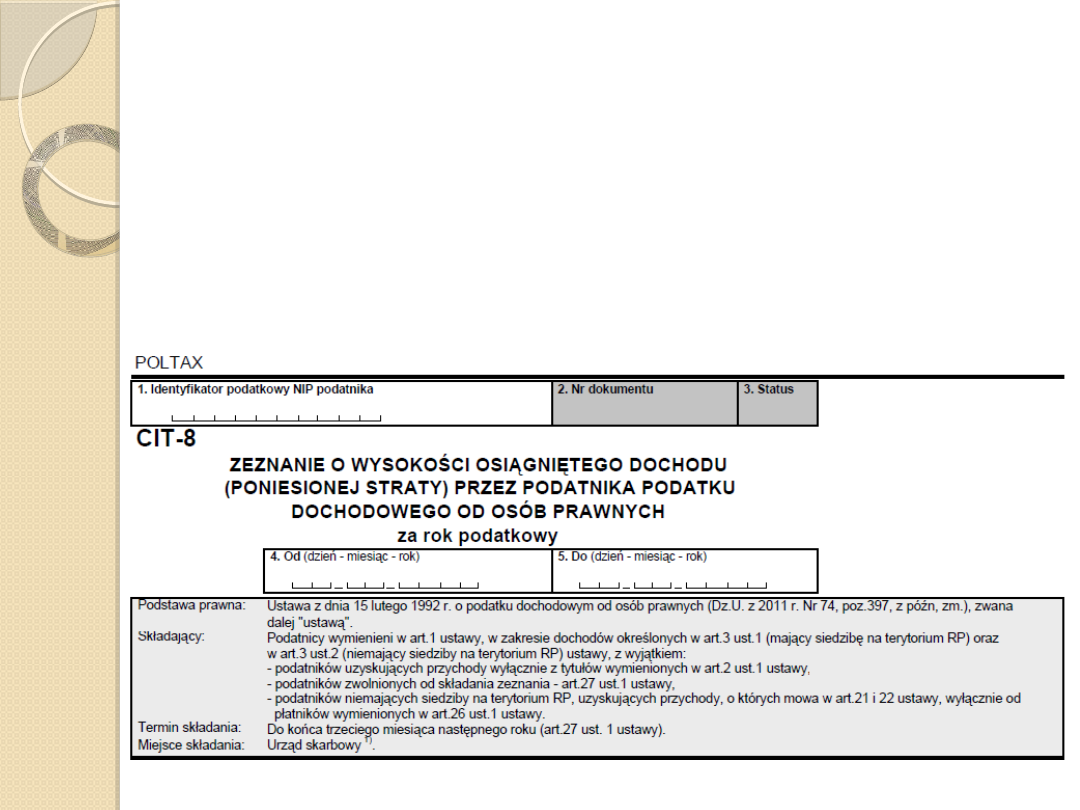

CIT-8 - zeznanie o wysokości

osiągniętego dochodu

(poniesionej straty) przez

podatnika podatku dochodowego

od osób prawnych.

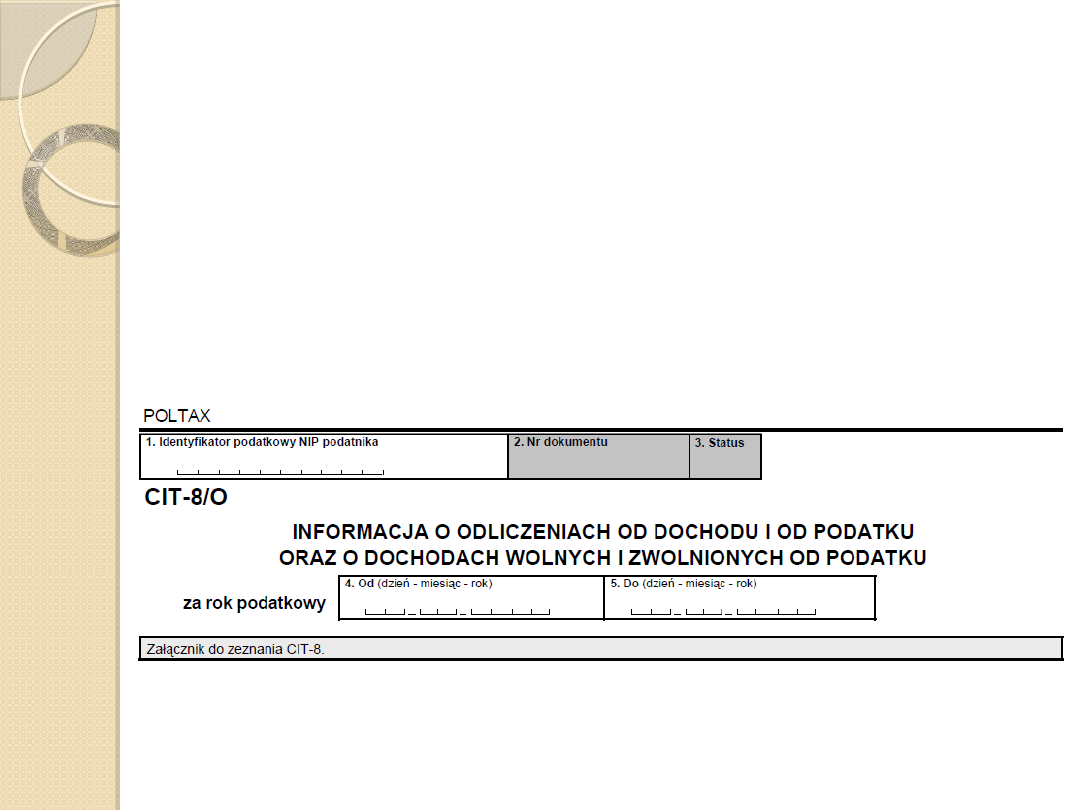

CIT-8/O - informacja o

odliczeniach od podatku i od

dochodu oraz o dochodach

wolnych i zwolnionych od

podatku.

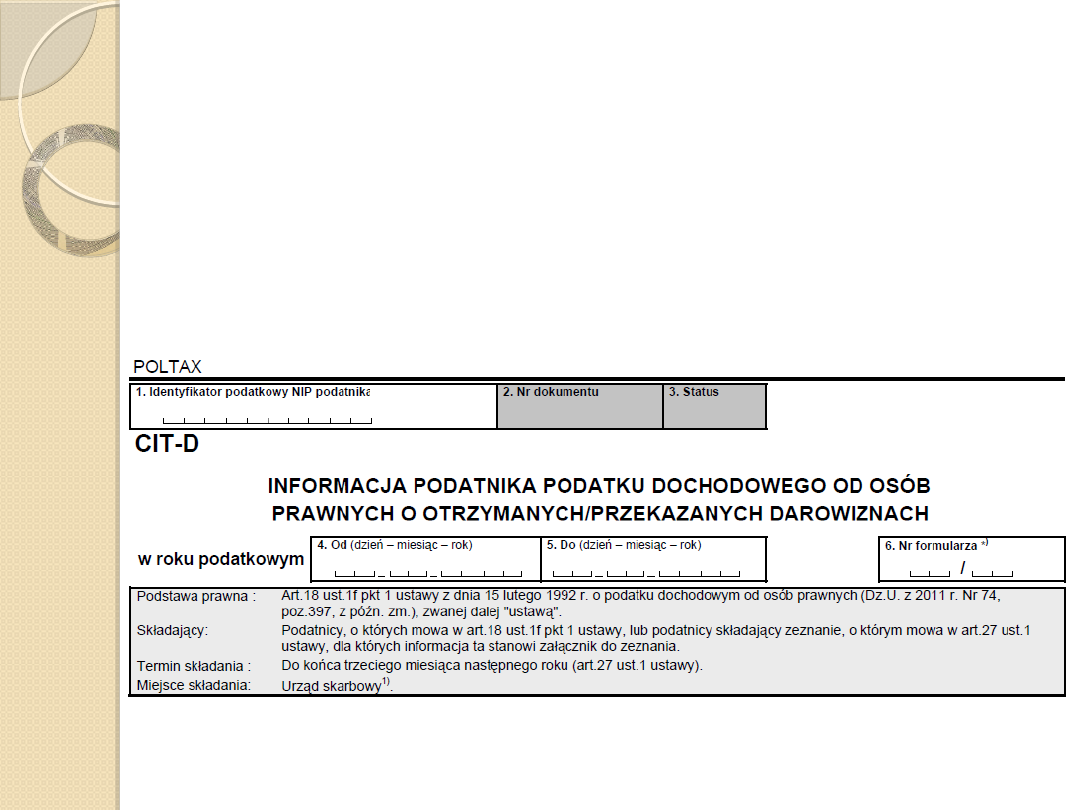

CIT-D - Informacja podatnika

podatku dochodowego od osób

prawnych o otrzymanych/

przekazanych darowiznach.

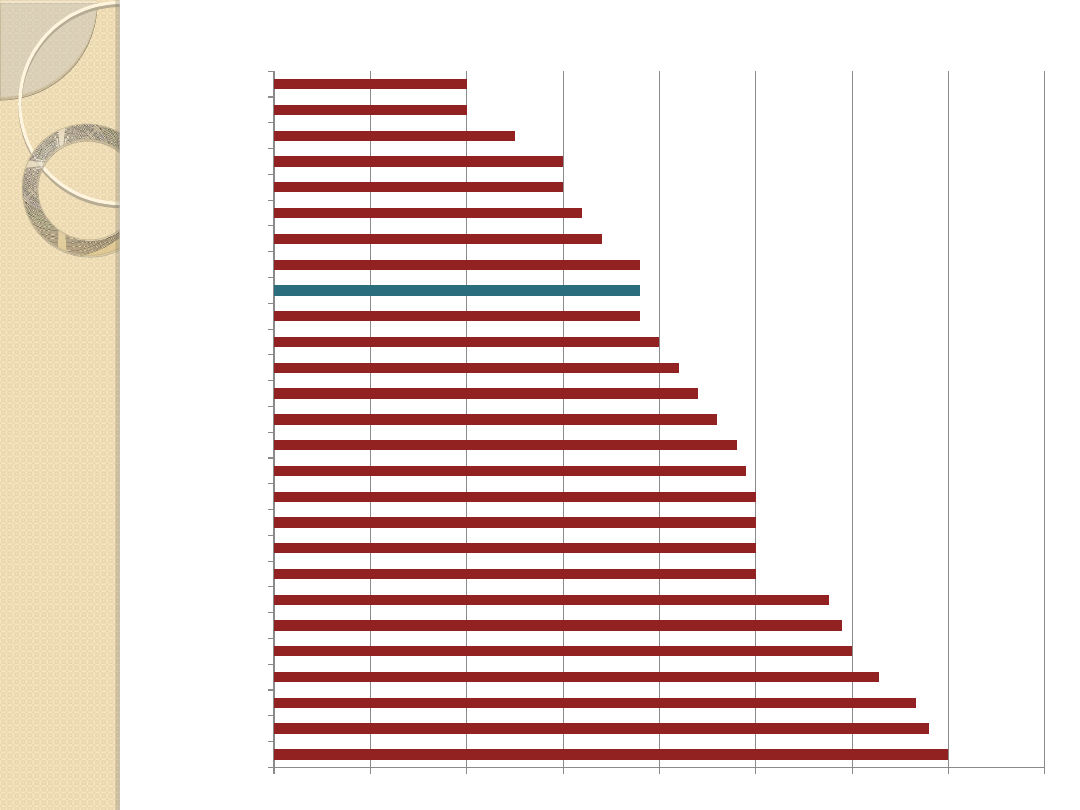

Stawki CIT

w Unii

Europejskiej

w roku 2013

19

25

30

33,33

29,48

31,4

25

33,99

10

10

19

25

21

24,5

20

25

12,5

15

28,8

15

35

16

23

17

22

19

24

Czy CIT w Polsce

jest za wysoki?

Malta

Belgia

Francja

Włochy

Hiszpania

Niemcy

Luksemburg

Austria

Dania

Holandia

Portugalia

Finlandia

Wielka Brytania

Słowacja

Szwecja

Estonia

Grecja

Czechy

Polska

Węgry

Słowenia

Rumunia

Litwa

Łotwa

Irlandia

Bułgaria

Cypr

0%

5%

10%

15%

20%

25%

30%

35%

40%

35,00%

33,99%

33,33%

31,40%

30,00%

29,48%

28,80%

25,00%

25,00%

25,00%

25,00%

24,50%

24,00%

23,00%

22,00%

21,00%

20,00%

19,00%

19,00%

19,00%

17,00%

16,00%

15,00%

15,00%

12,50%

10,00%

10,00%

Stawki CIT w krajach UE w 2013r.

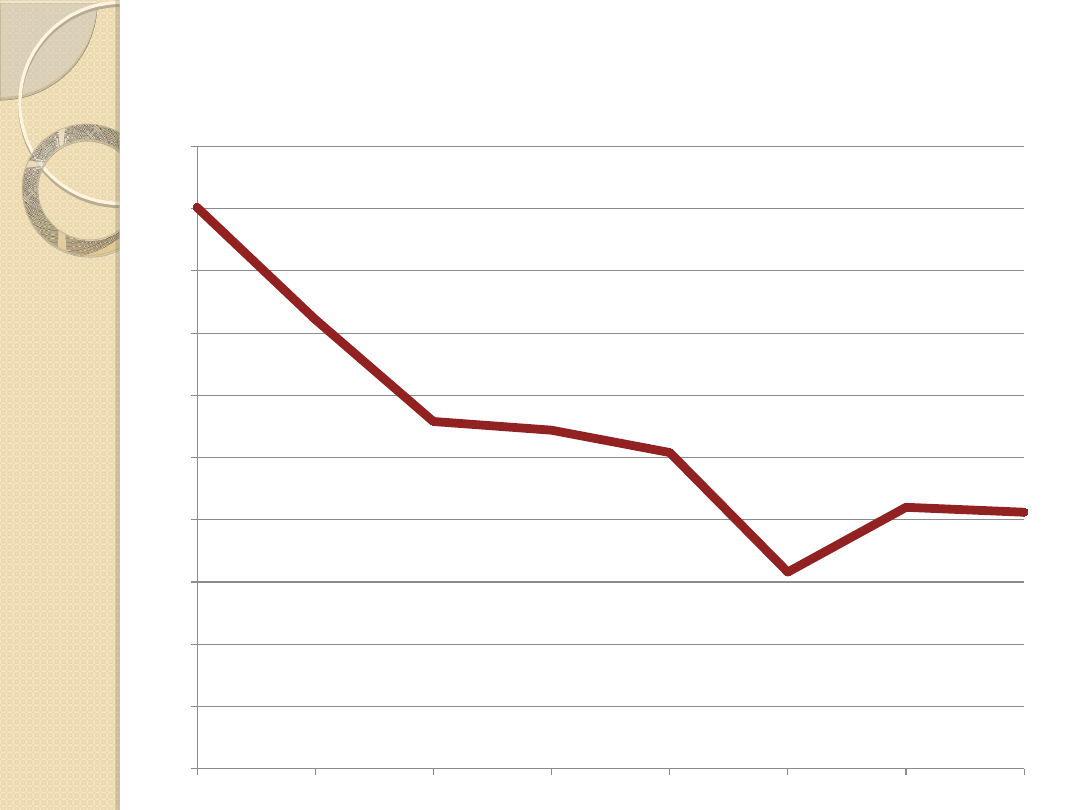

2006

2007

2008

2009

2010

2011

2012

2013

20,50%

21,00%

21,50%

22,00%

22,50%

23,00%

23,50%

24,00%

24,50%

25,00%

25,50%

25,01%

24,11%

23,29%

23,22%

23,04%

22,08%

22,60% 22,56%

Średnia stawka CIT w UE

w latach 2006-2013

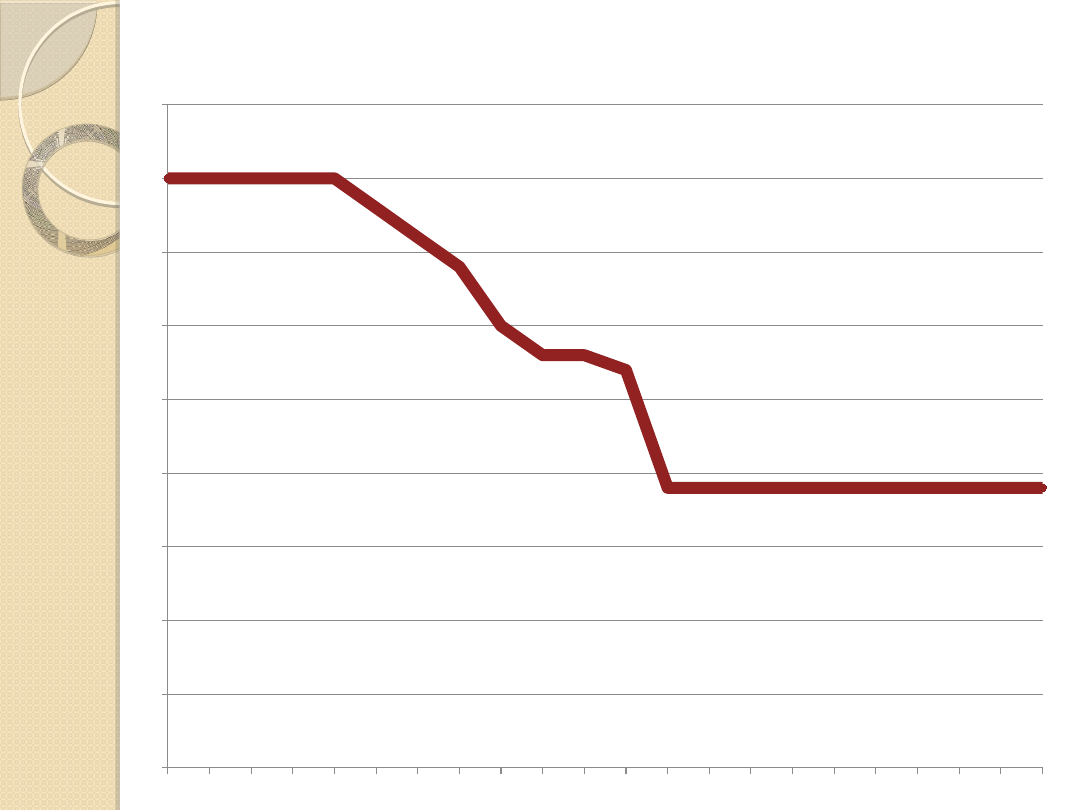

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

40%

38%

36%

34%

30%

28% 27%

19%

Stawki CIT w Polsce w latach 1992-2013

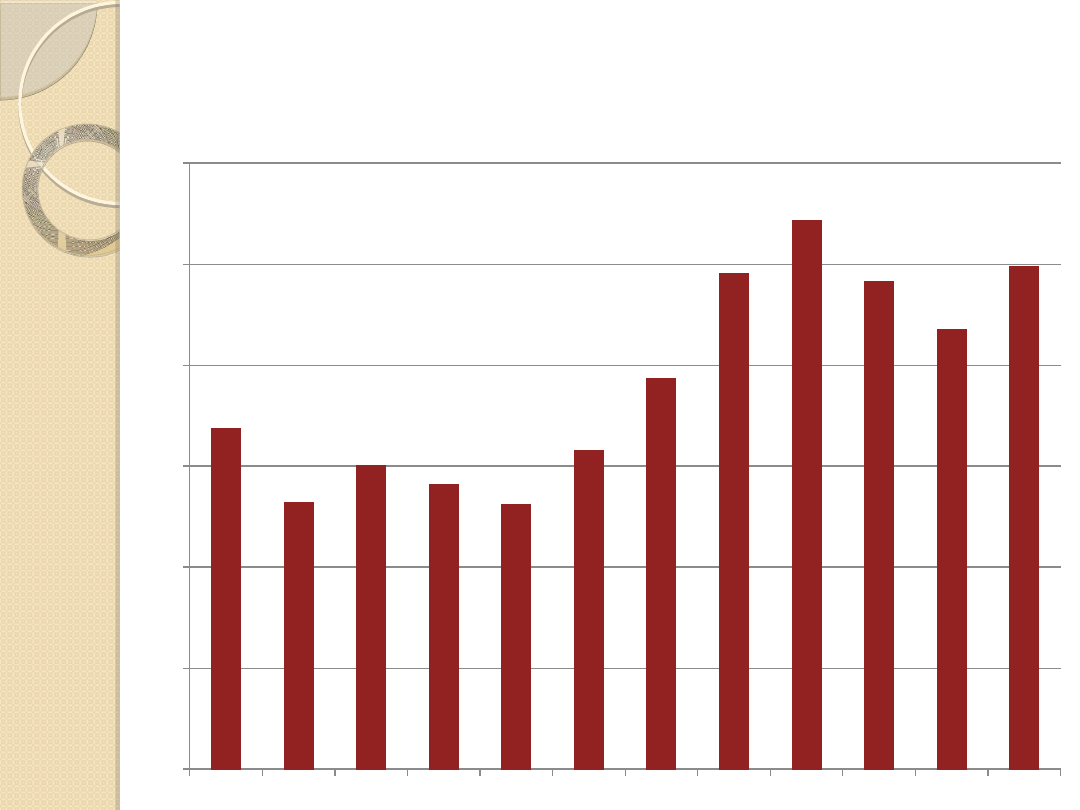

Wpływy z podatku CIT

w latach 2000-2011 (w mln)

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

0

5000

10000

15000

20000

25000

30000

16868

13220

15008

14108

13072

15762

19337

24540

27160

24157

21770

24862

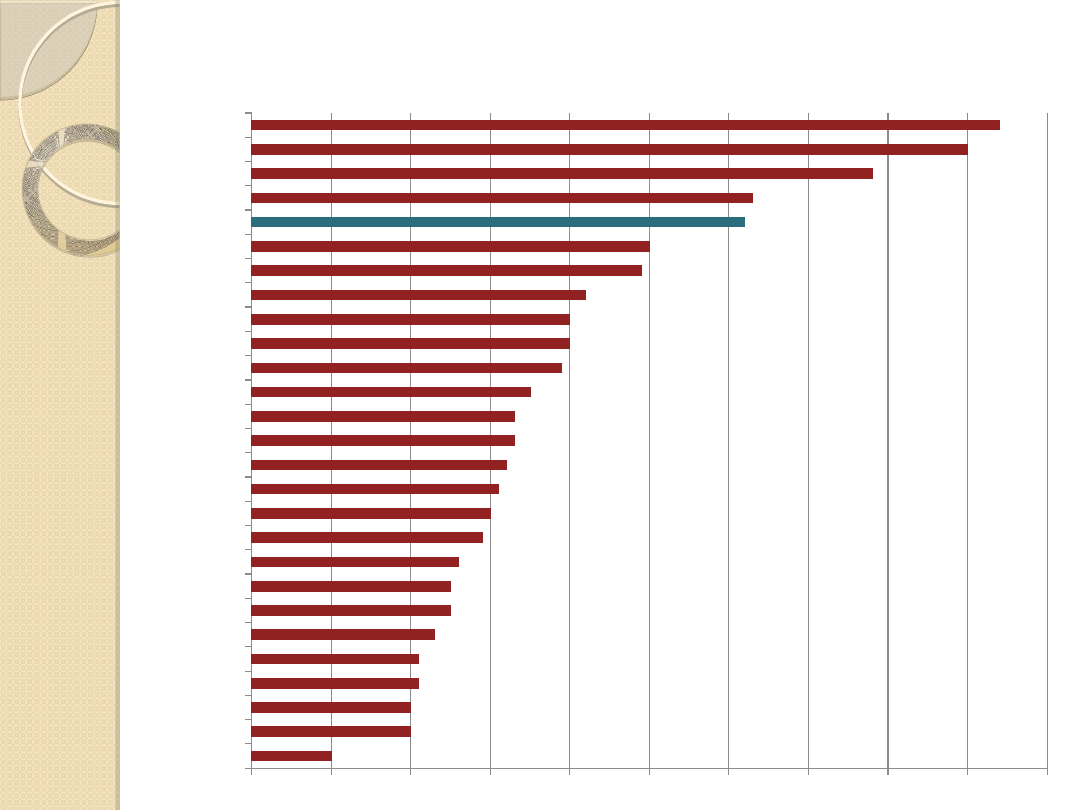

Ukryte koszty

CIT?

Irlandia

Belgia

Estonia

Finlandia

Luksemburg

Malta

Dania

Holandia

Francja

Cypr

Niemcy

Łotwa

Litwa

Bułgaria

Hiszpania

Węgry

Włochy

Rumunia

Wielka Brytania

Słowacja

Austria

Szwecja

Polska

Portugalia

Grecja

Słowenia

Czechy

0

10

20

30

40

50

60

70

80

90

100

10

20

20

21

21

23

25

25

26

29

30

31

32

33

33

35

39

40

40

42

49

50

62

63

78

90

94

Liczba godzin w roku potrzebnych na wypełnienie

formalności podatkowych CIT w krajach UE.

Co jest takiego

ważnego w związku

z CIT?

Podatek CIT ma duże znaczenie przy skłonności

przedsiębiorstw do inwestowania. Im stawka jest

wyższa, skłonność do inwestycji maleje, a co za tym

idzie - niższy wzrost gospodarczy. Z drugiej strony

wyższa stawka sprzyja powiększaniu się szarej strefy

(obchodzeniu podatków). Obniżenie stawki podatku

CIT może zachęcić osoby fizyczne do zostania

przedsiębiorcami.

Jeżeli wzrosną koszty podatkowe, firmy będę

starały się przerzucić je na innych uczestników rynku,

w tym na swoich pracowników (ograniczając wzrost

płac) albo na klientów (podnosząc ceny). Przy silnym

działaniu konkurencji grozi to utratą udziałów w

rynku, pogorszeniem się sytuacji finansowej i

zmniejszeniem zatrudnienia.

1.

Jaka w Polsce obowiązuje stawka podatku

dochodowego od osób prawnych oraz, w

którym roku została wprowadzona?

2.

Kto jest zobowiązany do płacenia podatku

CIT?

3.

Kiedy upływa termin złożenia rocznego

rozliczenia podatku CIT przy założeniu, że

rok podatkowy pokrywa się z rokiem

kalendarzowym?

4.

Co to jest ograniczony obowiązek

podatkowy?

5.

Co powinien zrobić rząd, aby przyciągnąć

do Polski inwestorów?

Tabela stawek podatku dochodowego od osób prawnych na

świecie. [http://www.kpmg.com/global/en/services/tax/tax-

tools-and-resources/pages/corporate-tax-rates-table.aspx]

Andrew Packaman, Augusto Lopez Claros, Paying Taxes 2013

The global picture. [http://www.pwc.com/gx/en/paying-

taxes/assets/pwc-paying-taxes-2013-full-report.pdf]

Sprawozdania z wykonania budżetu państwa.

[http://www.archbip.mf.gov.pl/bip/5899.html]

Ustawa o podatku dochodowym od osób prawnych z dnia

15.02.1992, Dziennik Ustaw z 2012.

Prawo podatkowe, praca zbiorowa pod redakcją Bogumiła

Brzezińskiego, Toruń 2009.

Podatek dochodowy od osób prawnych, Wojciech Dmoch, C.H.

Beck, Warszawa 2004.

Podatek dochodowy od osób prawnych pod redakcją Anety

Flisek, C.H. Beck, 2011.

Grycuk Adrian, Podatek CIT jako narzędzie polityki

gospodarczej, „indos” 2010, nr 4(74)/.

[http://orka.sejm.gov.pl/WydBAS.nsf/0/51ACF4391C28FD82C

12576CF00343F4C/$file/Infos_74.pdf]

Literatura

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Podmiotowe

- Slide 11

- Przedmiotowe

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

Wyszukiwarka

Podobne podstrony:

Podatek dochodowy od osób prawnych

Podatek dochodowy od osób prawnych

Podatek dochodowy od osób prawnych (14 stron) UCCAAYKMYFJJO5YJWKA6KHHJIJPE2QQLRQBX3MI

podatek dochodowy od osob prawnych prezentacja

Podatek dochodowy od osób prawnych

PODATEK DOCHODOWY OD OSÓB PRAWNYCH

prawo finansowe, podatek dochodowy od osób prawnych, PODATEK DOCHODOWY OD OSÓB PRAWNYCH

ZAWIADOMIENIE O WYBORZE UPROSZCZONEJ FORMY OPŁACANIA MIESIĘCZNYCH ZALICZEK NA PODATEK DOCHODOWY OD O

Podatek dochodowy od osób prawnych a organizacje

podatek dochodowy od osób prawnych

Podatek dochodowy od osob prawnych (CIT)

Podatek dochodowy od osob fizycznych i prawnych

2 Podatek dochodowy od osób fizycznych

podatek hodowy od osób prawnych0, WPiA Administracja, Magisterka, Prawo podatkowe, ustawy

więcej podobnych podstron