Fundusze strukturalne i

system finansowania

projektów UE

Prawo finansowe UE

(z uwzględnieniem problematyki

polityki spójności)

Mgr Aleksandra Szczerba-Zawada

Prawo finansowe w ujęciu:

a) szerokim – normy prawa walutowego, dewizowego,

budżetowego, podatkowego, celnego oraz te, regulujące

funkcjonowanie rynku finansowego;

b) wąskim – normy dotyczące choćby pośrednio finansowania

zadań publicznych w postaci czynnej (zadania są finansowane z

budżetu ogólnego UE) lub biernej (prawo UE ustanawia zasady

finansowania określonych zadań publicznych, pozostawiając ich

realizację – w ujęciu finansowym – PCz.

• Źródła prawa budżetowego:

a) prawo pierwotne – przede wszystkim TFUE;

b) prawo wtórne – przede wszystkim tzw. decyzje i

rozporządzenia budżetowe (np. rozporządzenie Rady nr

1605/2002 w sprawie rozporządzenia finansowego stosowane do

budżetu ogólnego Wspólnot Europejskich, Dz.U. UE 2002 L

248/16);

* porozumienia międzyinstytucjonalne – porozumienie

międzyinstytucjonalne pomiędzy PE, Radą i KE z dnia 29

czerwca 1988 r. w sprawie dyscypliny budżetowej i

usprawnienie procedury budżetowej (Dz. U. UE 1988 L 185/33).

•

Rozwój prawa budżetowego (z uwzględnieniem polityki

spójności)

• Odrębne budżety każdej z 3 Wspólnot;

• Traktat o fuzji (podpisany 8.04.1965 r., wchodzi w życie w lipcu 1967 r.) –

integracja wydatków administracyjnych i odpowiadających im dochodów EWWiS,

dochodów i wydatków EWG oraz EWEA;

• Traktaty luksemburskie z 21.04.1970 r. oraz z 22.07.1975 r. (tzw. traktaty

budżetowe) – stworzyły, wraz z przepisami wydanymi na ich podstawie,

podstawowe ramy obecnie funkcjonującego porządku budżetowego UE oraz

zaprowadziły system tzw. własnych źródeł Wspólnoty, zapowiadając odejście od

wpłat PCz;

• I pakiet Delorsa (plan reformy budżetu ogólnego Wspólnot przyjęty w 1988 r.) – w

odniesieniu do funduszy strukturalnych wzmocniono zasadę koncentracji -

przeznaczono je bezpośrednio nie na ogólne wsparcie gospodarek PCz, ale na

realizację jedynie niewielu (stosunkowo szeroko określonych) celów uznanych za

priorytetowe z punktu widzenia efektywności oddziaływania na poziomie

wspólnotowym:

1 cel – wspieranie rozwoju i dostosowania strukturalnego regionów słabiej

rozwiniętych (EFRR, EFS oraz sekcja gwarancji funduszu rolneg);,

2. cel – przemiana regionów, regionów granicznych i części regionów, w których

zlokalizowane są branże schyłkowe (EFRR i EFS),

3 cel – zwalczanie długookresowego bezrobocia (EFS),

4 cel – ułatwienie integracji zawodowej młodzieży (EFS),

5 cel – przyspieszenie dostosowań struktur rolnych oraz wspieranie rozwoju

obszarów wiejskich (EFRR, EFS oraz sekcja orientacji funduszu rolnego).

• II pakiet Delorsa (konsolidacyjna reforma budżetu UE w 1993 r.) – zapewnił

odpowiednie zaopatrzenie utworzonemu na mocy Traktatu z Maastricht

Funduszowi Spójności;

• Agenda 2000 i przyjęte na jej podstawie ramy finansowe 2000-2006 –

ograniczenie celów funduszu strukturalnych do trzech:

1) wspieranie rozwoju strukturalnego i dopasowywanie regionów

zacofanych

2) wspieranie transformacji gospodarczej i społecznej regionów

dotkniętych trudnościami strukturalnymi;

3) dopasowanie i modernizacja systemów edukacyjnych, szkolenia

zawodowego i zatrudnienia oraz polityk w tych dziedzinach.

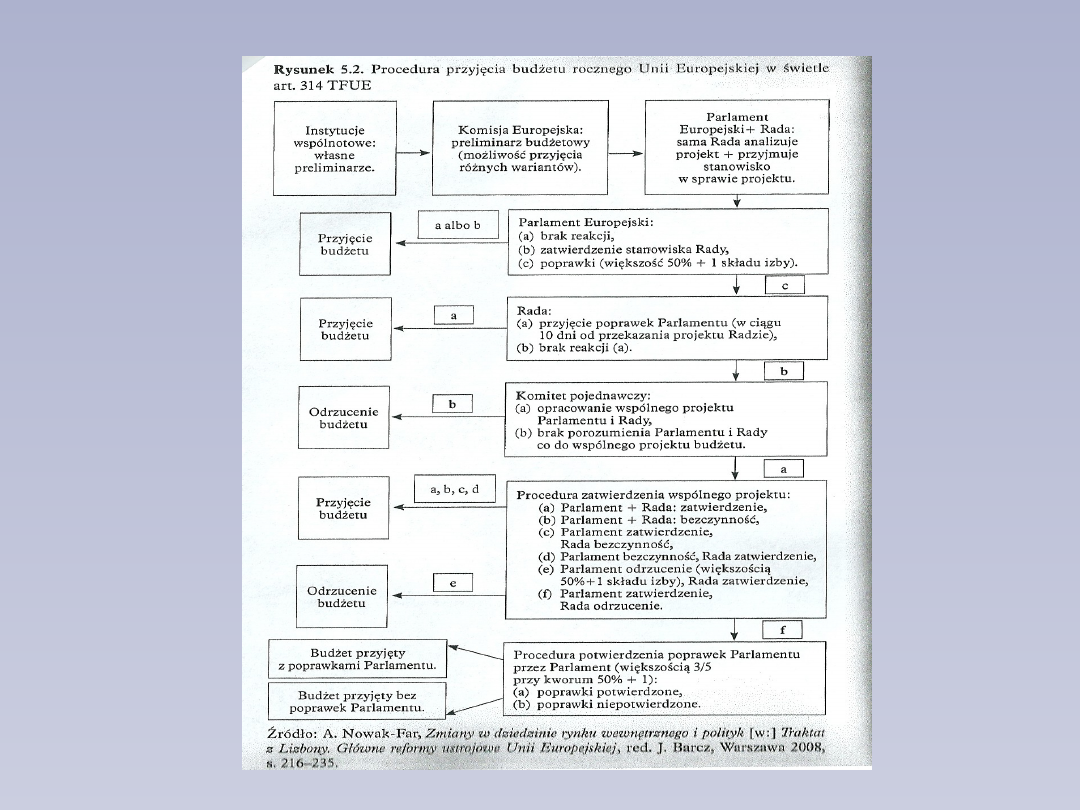

Uchwalanie budżetu

Klasyfikacja wydatków

• Wydatki z budżetu UE dzielić można na:

a1) wydatki ze środków na zobowiązania – określają

wielkość wymaganych w danym okresie zobowiązań

finansowych UE,

a2) wydatki ze środków na płatności – odzwierciedlają

obowiązek faktycznej ich spłaty;

b1) wydatki operacyjne – umożliwiają UE realizację jej

celów i zadań,

b2) wydatki administracyjne – przeznaczone na

funkcjonowanie instytucji i organów UE;

c1) wydatki na rzecz beneficjentów zewnętrznych – na

podmioty przynależące do państw spoza UE,

c2) wydatki na rzecz beneficjentów wewnętrznych –

podmioty przynależne PCz.

Klasyfikacja wydatków

d1*) wydatki obowiązkowe – ponoszone na realizację

celów i zadań Unii wynikających z postanowień

traktatowych oraz przepisów prawa wtórnego,

d2*) wydatki nieobowiązkowe – wydatki niemieszczące

się w w/w kategorii wydatków;

Metody wykonywania budżetu

Trzy metody wykonywania budżetu:

Metoda scentralizowana – budżet wykonywany przez

KE (wykonanie bezpośrednie) lub KE i agencje

wykonawcze, organy lub inne podmioty, którym KE

przekazała kompetencję do wykonania jakiejś części

budżetu (wykonanie pośrednie);

Metoda podziału i decentralizacji – budżet

wykonywany wspólnie przez KE i PCz lub państwami

trzecimi korzystającymi ze środków budżetowych UE;

Metoda wspólnego zarządzania – budżet wykonywany

na podstawie umowy ramowej wspólnie przez KE i

organizacje międzynarodowe.

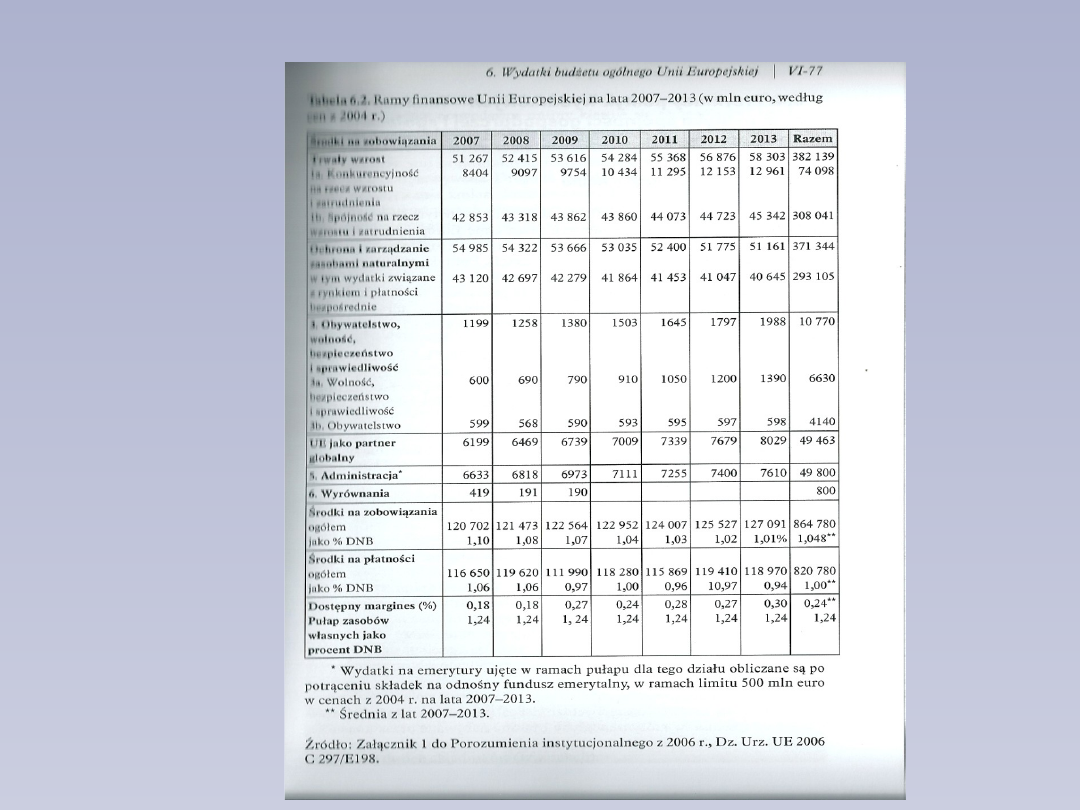

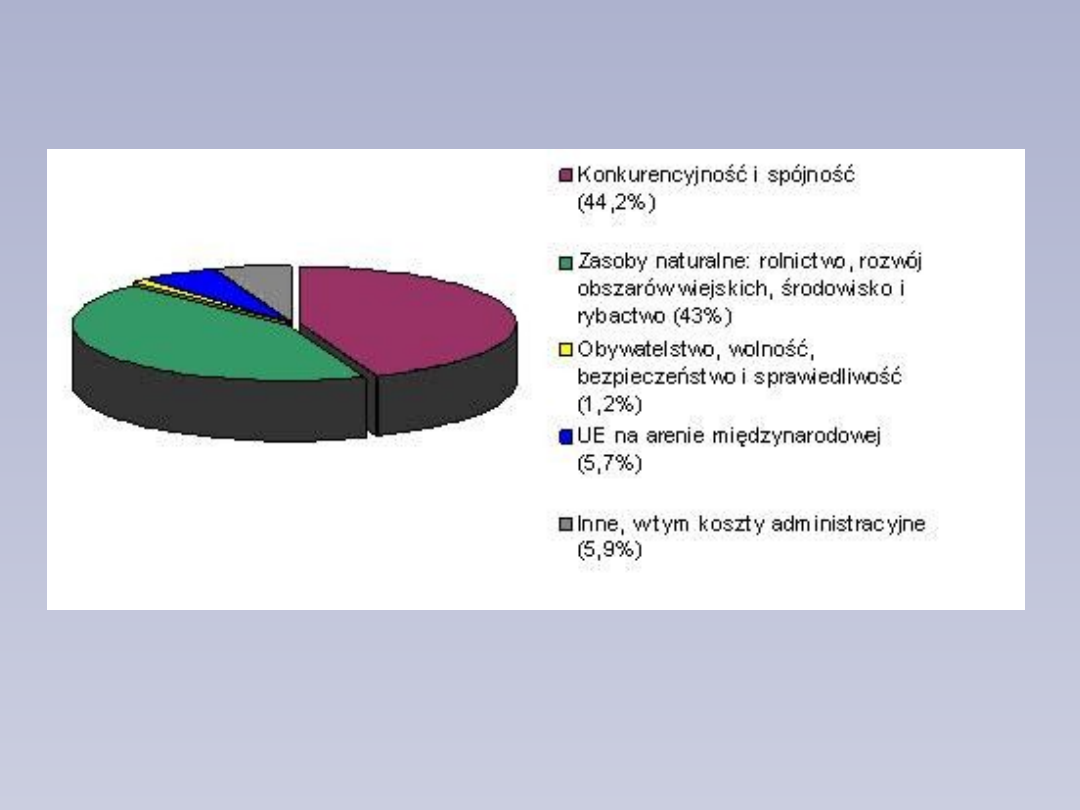

Wydatki budżetowe w nowej

perspektywie finansowej 2007-2013

Budżet w ujęty w podziale na strategiczne cele UE:

Trwały wzrost;

Ochrona i zarządzania zasobami ludzkimi;

Obywatelstwo, wolność, bezpieczeństwo i

sprawiedliwość;

Unia Europejska jako partner globalny.

Wydatki w perspektywie finansowej 2007-2013

A

.

N

o

w

a

k-

F

a

r,

F

in

a

n

se

U

n

ii

E

u

ro

p

e

js

k

ie

j.

A

sp

e

k

ty

in

st

yt

u

cj

o

n

a

ln

e

i

p

ra

w

n

e

,

w

:

U

st

ró

j

U

n

ii

E

u

ro

p

e

js

k

ie

j

(r

e

d

.

J.

B

a

rc

z)

,

t.

2

,

W

a

rs

za

w

a

2

0

1

0

,

s.

V

I-

7

7

.

Wydatki w perspektywie finansowej 2007-2013

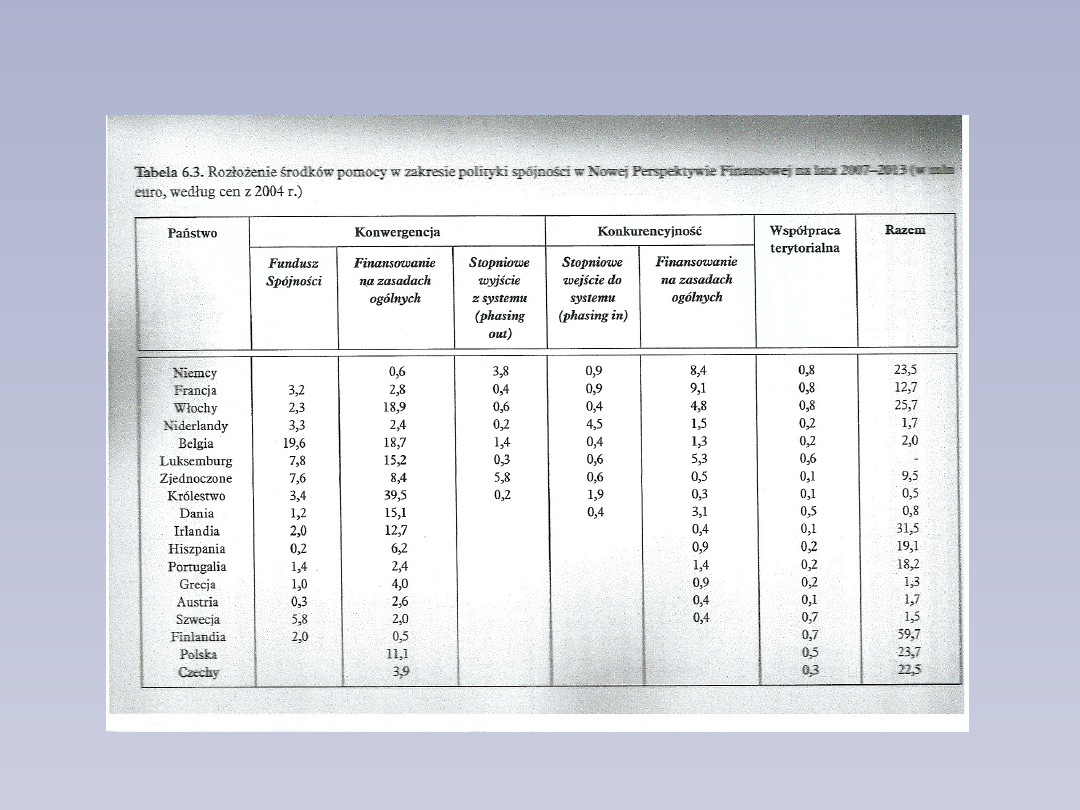

Wydatki budżetowe UE na politykę

spójności

Cele systemu polityki spójności, wykorzystującego

narzędzia strukturalne (EFRR i EFS) oraz Fundusz

Spójności, finansowane w ramach perspektywy

finansowej 2007-2013:

Konwergencja;

Wzrost konkurencyjności;

Współpraca terytorialna.

A. Nowak-Far, Finanse Unii Europejskiej. Aspekty instytucjonalne i prawne, w:

Ustrój Unii Europejskiej (red. J. Barcz), t. 2, Warszawa 2010, s. VI-83.

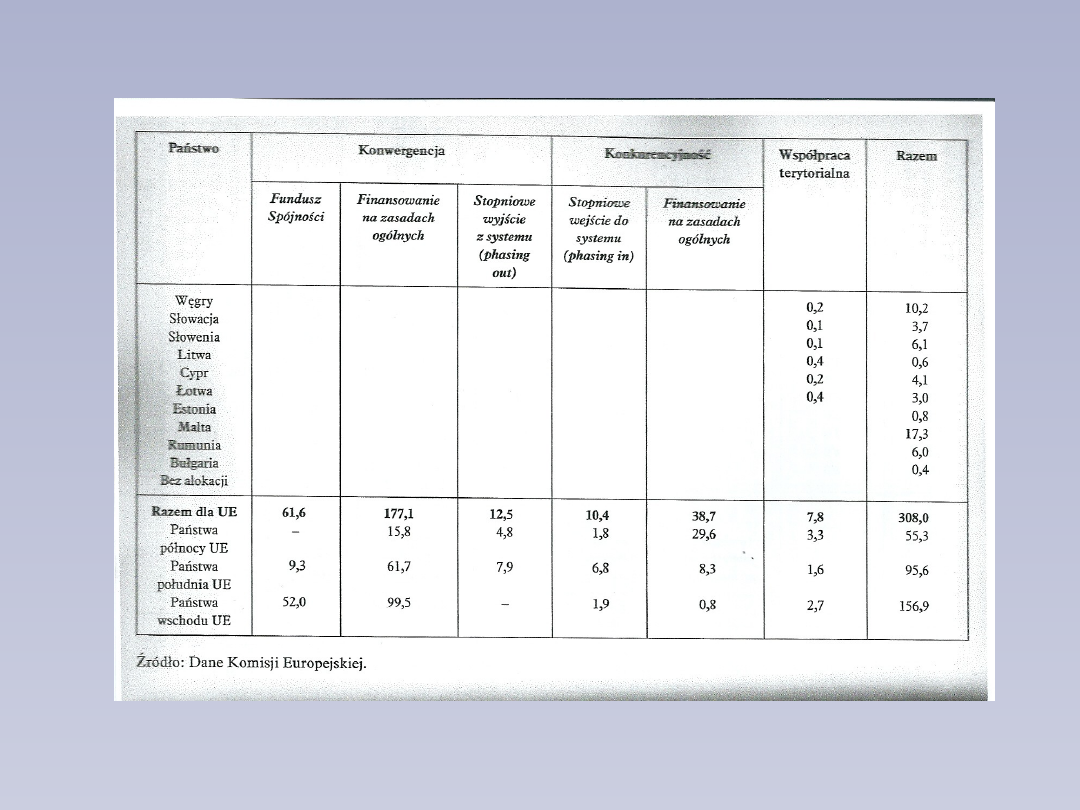

Rozłożenie środków w zakresie polityki spójności w

perspektywie finansowej 2007-2013

A. Nowak-Far, Finanse Unii Europejskiej. Aspekty instytucjonalne i

prawne, w: Ustrój Unii Europejskiej (red. J. Barcz), t. 2, Warszawa 2010,

s. VI-84.

Document Outline

- Slide 1

- Slide 2

- Rozwój prawa budżetowego (z uwzględnieniem polityki spójności)

- Slide 4

- Uchwalanie budżetu

- Klasyfikacja wydatków

- Klasyfikacja wydatków

- Metody wykonywania budżetu

- Wydatki budżetowe w nowej perspektywie finansowej 2007-2013

- Wydatki w perspektywie finansowej 2007-2013

- Wydatki w perspektywie finansowej 2007-2013

- Wydatki budżetowe UE na politykę spójności

- Slide 13

- Slide 14

Wyszukiwarka

Podobne podstrony:

Ćwiczenia 2 Fundusze strukturalne

Ćwiczenia 3 Fundusze strukturalne

Ćwiczenia 2 Fundusze strukturalne

Ćwiczenia 4 Fundusze strukturalne

fundusze strukturalne, Studia - zarządzanie zzdl, semestr VI, innowacje

fundusze strukturalne

projekty finansowane z funduszy strukturalnych ue

plik,382,465,przewodnik po funduszach strukturalnych dla msp na lata 2007 2013

Material13 Fundusze strukturalne UE dla MSP cz 2 material

co to są fundusze strukturalne (9 str), Ekonomia, ekonomia

PROGRAM OPERACYJNY KAPITAŁ LUDZKI, Fundusze strukturalne UE - podstawy

PO RPW, Fundusze strukturalne UE - podstawy

Polityka regionalna i FS - opracowanie, Polityka regionalna i fundusze strukturalne Unii Europejskie

fundusze 5, SEMESTR III, fundusze strukturalne

Fundusze strukturalne, Zagadnienia

Polityka strukturalna - Fundusze Strukturalne, Księgozbiór, Europeistyka

Fundusze strukturalne i system projektowania UE

Fundusze strukturalne i systemu finansowania projektów UE

fundusze strukturalne unii europejskiej (4 strony) HTENEGZRRKZO5USSX7YD64ZNRII3PT5C3UWD3QY

więcej podobnych podstron