Przedsiębiorstwo w

gospodarce rynkowej

Wykład 2

Dr Jerzy Zamojski

Istota i przedmiot logistyki

Większość autorów początków logistyki dopatruje się w

działaniach wojskowych.

Już cesarz bizantyjski Leontos VI (887-911) odniósł

logistykę do sfery militarnej i pisał, że jest rzeczą

logistyki „żeby żołd był wypłacany, wojsko

odpowiednio uzbrojone i uszeregowane, wyposażone

w działa i sprzęt wojenny; żeby potrzeby wojska były

dostatecznie i w odpowiednim czasie zaspokajane, a

każda wyprawa wojenna odpowiednio przygotowana,

tzn. przestrzeń i czas odpowiednio obliczone, obszar

oszacowany z uwzględnieniem ruchu wojsk, a także

siły oporu przeciwnika, i zgodnie z tymi funkcjami

należy regulować i porządkować ruchy i podział

własnych sił zbrojnych.”

Istota i przedmiot logistyki (2)

Inni autorzy uważają, że pojęcie logistyki

wprowadził szwajcarski generał w służbie

francuskiej i rosyjskiej – Antoine-Henri

Jomini, Zarys sztuki wojennej, Paryż 1837.

W Polsce pojęcie to wprowadził Wacław

Stankiewicz w książce Logistyka z lat 60.

XX wieku.

Brak jest dotychczas powszechniej definicji

tego pojęcia.

Przegląd definicji (1)

Frederick J. Beier, Krzysztof Rutkowski (SGH):

Przez logistykę rozumie się pojęcie oznaczające

zarządzanie działaniami przemieszczania i

składowania, które mają ułatwić przepływ

produktów z miejsc pochodzenia do miejsc finalnej

konsumpcji, jak również związaną z nimi informacją

w celu zaoferowania klientowi odpowiedniego

poziomu obsługi po rozsądnych kosztach.

Z tej definicji wynikają trzy zadania dla logistyki:

1. Koordynacja przepływu surowców, materiałów i wyrobów

gotowych do konsumentów;

2. Minimalizacja kosztów tego przepływu;

3. Podporządkowanie działalności logistycznej wymogom

obsługi klienta.

(Źródło: F. J. Beier, K. Rutkowski, Logistyka, SGH, Warszawa 1995)

Przegląd definicji (2)

Marian Sołtysik (AE Kraków):

Logistyka jest dziedziną wiedzy o procesach

logistycznych w gospodarce oraz sztuce

skutecznego zarządzania tymi procesami.

Lechosław Garbarski, Ireneusz Rutkowski, Wojciech

Wrzosek:

Logistykę w szerokim rozumieniu traktujemy jako

zintegrowany system kształtowania i kontroli

procesów fizycznego przepływu towarów oraz

ich informacyjnych uwarunkowań, zmierzających

do osiągnięcia możliwie najkorzystniejszych

relacji między poziomem świadczonych usług

(poziom obsługi odbiorców) a poziomem i

strukturą związanych z tym kosztów.

Przegląd definicji (3)

Trzy podstawowe koncepcje logistyki:

1. Logistyka w procesie fizycznego przepływu dóbr

materialnych – surowców, materiałów, półfabrykatów,

wyrobów gotowych – w przedsiębiorstwie, a także

między przedsiębiorstwami, oraz przepływy strumieni

informacyjnych odzwierciedlające procesy rzeczowe i

wykorzystywane w sterowaniu tymi procesami;

2. Logistyka to pewna koncepcja, filozofia

zarządzania procesami realnymi (przepływ dóbr)

oparta na zintegrowanym, systemowym ujęciu tych

procesów;

3. Logistyka to dziedzina wiedzy ekonomicznej,

badająca prawidłowości i zjawiska przepływu dóbr i

informacji w gospodarce, a także w poszczególnych jej

ogniwach.

Przegląd definicji (4)

Wielu specjalistów nie rozróżnia logistyki, jako sfery realnej

działalności gospodarczej i logistyki, jako dyscypliny

wiedzy ekonomicznej!

Logistyka, jako dziedziną wiedzy ekonomicznej, ma

swój przedmiot zainteresowania, formułuje pewne

zasady i prawidłowości kształtowania procesów

gospodarczych, bada i ocenia przebieg procesów

logistycznych, a przez to uwzględnia wiedzę

ekonomiczną. Jest to dziedzina młoda, a przez to nie

rozwinęła jeszcze w pełni zarówno podstaw

teoretycznych, jak i właściwych sobie metod

badawczych.

Procesy logistyczne – to integracja strumieni

rzeczywistych i informacyjnych, to patrzenie na procesy

gospodarcze przez pryzmat strumieni, sprawności ich

przepływu, a także kosztów, jakie za soba pociągają.

Przegląd definicji (5)

W pojęciu procesów logistycznych zawiera się także

– jako szczególny aspekt tych procesów – obsługa

klienta, jej poziom, jakość, skuteczność oraz

zadowolenie klienta.

UWAGA!: Pojęcie klienta jest tu traktowane bardzo

szeroko.

Zapasy – występują w różnych ogniwach procesów

przepływu. Ich zasadniczym celem jest

zapewnienie stabilizacji procesów gospodarczych

tzn. nie zakłóconego rytmu zaspokajania potrzeb

konsumpcyjnych i produkcyjnych poszczególnych

podmiotów. Powstawanie i utrzymywanie zapasów

to także integralna część procesów logistycznych.

Przegląd definicji (6)

Infrastruktura procesów logistycznych – to środki

techniczne umożliwiające przepływ produktów,

utrzymywanie zapasów, gromadzenie i przetwarzanie

informacji. Infrastruktura ta powinna zapewnić

odpowiednią szybkość i sprawność przepływu

produktów, ochronę zapasów przed utratą ich

właściwości użytkowych, a także – wykorzystując

masowe potoki informacji – umożliwić racjonalne

sterowanie procesami logistycznymi.

Zalicza się doń:

1. Budynki i budowle magazynowe; 2. środki transportu;

3. maszyny i urządzenia techniczne zapewniające

transport i manipulację załadowczą i wyładowczą; 4.

pewne rodzaje opakowań; 5. środki techniki

obliczeniowej.

Przegląd definicji (7)

Koszty logistyczne – to koszty wynikające z:

przepływu dóbr rzeczowych, utrzymania zapasów,

zaangażowania w nich poważnych kapitałów,

funkcjonowania infrastruktury technicznej. Koszt te

stanowią istotny składnik logistyki, wpływają

bowiem na całokształt ekonomicznej efektywności

procesów gospodarczych.

Redukcja kosztów przepływu i utrzymania zapasów

stanowią jedne z podstawowych zadań

współczesnej logistyki. Koszty te bowiem stanowią

istotny składnik kosztów działalności gospodarczej,

a ich redukcja przez zintegrowane działania

logistyczne staje się istotnym źródłem poprawy

gospodarności podmiotów gospodarczych.

Przegląd definicji (8)

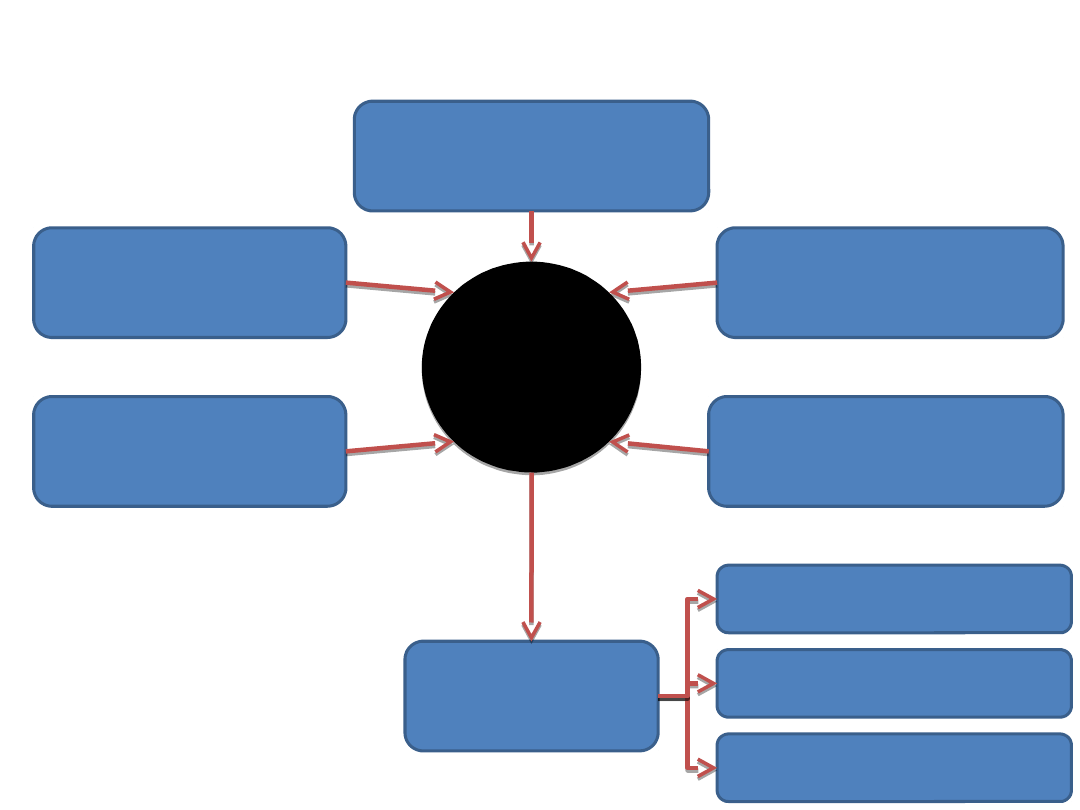

Podstawowe składniki procesów

logistycznych:

1. Fizyczny przepływ dóbr rzeczowych;

2. Procesy informacyjno-decyzyjne;

3. Utrzymanie zapasów rzeczowych;

4. Infrastruktura procesów logistycznych;

5. Koszty logistyczne.

Celem jest zapewnienie właściwej obsługi klienta.

To bowiem warunkuje sukces rynkowy

producenta, umocnienie jego pozycji na rynku i

sprostanie wymaganiom konkurencji.

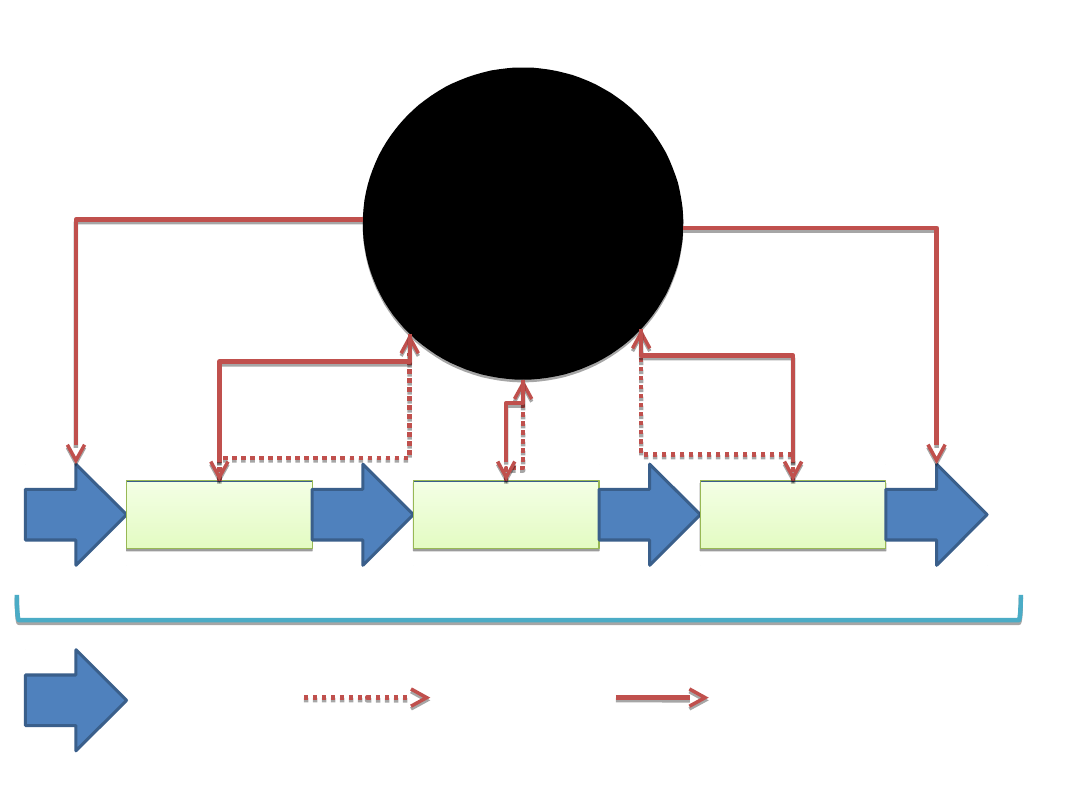

Przegląd definicji (9)

LOGISTYK

A

LOGISTYK

A

Procesy

informacyjno-decyzyjne

Utrzymanie

zapasów

rzeczowych

Koszty logistyczne

Fizyczny przepływ

dóbr rzeczowych

Infrastruktura

procesów logistycznych

Nadrzędne cele

logistyki

Redukcja kosztów

Umocnienie pozycji rynkowej i

sprostanie konkurencji

Zapewnienie właściwego

poziomu obsługi klienta

Przegląd definicji (10)

Podstawowe zadania logistyki:

1. Usprawnienie zarządzania procesami

przepływu dóbr rzeczowych i w konsekwencji

pełne zaspokojenie materialnych potrzeb

uczestników procesów logistycznych.

2. Podporządkowanie czynności logistycznych

wymogom obsługi odbiorcy (klienta).

3. Zwiększenie efektywności przepływu, co się

wyraża przede wszystkim obniżeniem kosztów

przepływu, a ujmując jak najszerzej – kosztów

logistycznych.

Powyższe zadania są równoważne, wzajemnie

powiązane i uwarunkowane.

Przegląd definicji (11)

Sprawność przepływu – dostarczenie dóbr materialnych

kolejnym uczestnikom procesów gospodarczych, w

sposób płynny, z wymaganą intensywnością, tak aby

gromadzone zapasy, jako stabilizatory tych procesów,

umożliwiały zaspokojenie potrzeb w każdym miejscu,

czasie i pożądanej ilości. Najważniejszą rolę odgrywa

tutaj odbiorca-klient, którym może być podmiot

gospodarczy bądź indywidualny konsument. Odpowiedni

poziom obsługi klienta determinuje zatem organizację

procesów logistycznych.

• Trzeba nań także patrzeć przez pryzmat ekonomiczności

i racjonalności, co przejawia się zwłaszcza w kosztach

logistycznych. Zapewnienie sprawności przepływu i

właściwej obsługi klientów, przy minimalizacji

ponoszonych kosztów, to podstawowy cel procesów

logistycznych.

Powstanie i rozwój logistyki

W gospodarce pojęcie to pojawiło się w latach 50.

XX wieku, choć oczywiście zjawiska tego typu

występowały już wcześniej.

W Polsce termin ten został upowszechniony

dopiero w latach 80. i 90. XX wieku. Wiele jej

zagadnień (np. sterowanie zapasami) obecne

było w literaturze już wcześniej. Łączono

wówczas logistykę z gospodarką materiałową w

sferze produkcji i obrotu.

W rozwoju logistyki można więc wyodrębnić kilka

etapów ważnych dla rozumienia istoty i teorii

logistyki, oraz wykorzystania jej instrumentów

w procesach praktycznego działania.

Powstanie i rozwój logistyki (2)

Etapy w rozwoju logistyki:

ETAP I: lata 50. Charakteryzuje się niezintegrowanymi

działaniami logistycznymi, nie opartymi na jednolitej

koncepcji. W praktyce oznaczało to wyodrębnienie

samodzielnych, fragmentarycznych działań w sferach:

• Zakupu (prognozowanie popytu, planowanie potrzeb,

wybór źródeł dostawy, organizacja zakupu, zapasy);

• Magazynowania (manipulacje transportowe,

składowanie, gospodarka opakowaniami);

• Dystrybucji (obsługa zamówień odbiorców, zapasy

wyrobów gotowych, transport, obsługa klienta).

Brak w nich jednego wyraźnego celu. Brak integracji w

strukturach organizacyjnych przedsiębiorstwa.

Powstanie i rozwój logistyki (3)

Etap II: lata 60. i pocz. 70. Wyodrębniono dwa

podstawowe kierunki działań logistycznych:

1. Fizyczna dystrybucja towarów – czyli

dotarcie z produktem do konsumenta.

Dystrybucja fizyczna wspierała tu marketing,

poprzez dostarczenie towaru dfo klienta we

właściwym czasie i miejscu, we właściwej ilości

i po odpowiedniej, konkurencyjnej cenie.

2. Zarządzanie materiałami (ang. material

management) obejmował sfery zakupu,

manipulacji i magazynowania „na wejściu” do

przedsiębiorstwa. Pojęcie to stopniowo

rozszerzano.

Powstanie i rozwój logistyki (4)

Dziś zarządzanie materiałami obejmuje:

1. Prognozowanie i planowanie potrzeb materiałowych;

2. Wybór źródeł zakupów;

3. Sterowanie zapasami;

4. Manipulację i magazynowanie;

5. Transport zewnętrzny i wewnętrzny oraz transport

związany z zaopatrzeniem stanowiska roboczych.

W Polsce rozwinęła się zaś gospodarka materiałowa

– całokształt procesów gospodarowania materiałami

w sferze produkcji i obrotu. W ujęciu

mikroekonomicznym obejmowała sfery

zaopatrzenia, gospodarowania zapasami (także

wyrobów gotowych), oraz gospodarowanie i

efektywne wykorzystanie materiałów w produkcji.

Powstanie i rozwój logistyki (4)

Zarządzanie materiałami i fizyczna dystrybucja

towarów były jednak traktowane oddzielnie, co

znajdowało swoje odzwierciedlenie w

strukturach organizacyjnych przedsiębiorstw.

Dystrybucja fizyczna wchodziła w zakres

kompetencji działu marketingu, zaś zarządzanie

materiałami – w zakres kompetencji służb

zakupu i produkcji. Zakupy na wejściu często

były organizacyjnie podporządkowane

potrzebom operacyjnego sterowania produkcją

– zintegrowane ze służbami sterowania

produkcją.

Powstanie i rozwój logistyki (5)

Etap III: przełom lat 70/80. Integracyjne

rozumienie procesów logistycznych.

Zdefiniowano ją jako zarządzanie strumieniami

przepływu materiałów i informacji w skali

całego przedsiębiorstwa. Wszystkie procesy,

czynności, zjawiska i funkcje logistyczne

zorientowano w sposób integralny na

osiągnięcie strategicznych celów

przedsiębiorstwa.

• Owo podejście zintegrowane pozwala na

redukcję kosztów i optymalizację działań w

całym łańcuchu przepływu. Chodzi więc, nie o

cząstkowe efekty, ale efekty w całym systemie.

Powstanie i rozwój logistyki (6)

Surowce

Surowce

Materiały

Materiały

Półfabrykat

y

Półfabrykat

y

Opakowani

a

Opakowani

a

Materiały z

importu

Materiały z

importu

Elementy

kooperacyj

ne

Elementy

kooperacyj

ne

Proces

produkcji

Proces

produkcji

Podzespoły

Podzespoły

Roboty w

toku

Roboty w

toku

Pakowanie

Pakowanie

Kompleto-

wanie

Kompleto-

wanie

Wyroby

gotowe

Wyroby

gotowe

Magazynow

a-nie

zapasów

Magazynow

a-nie

zapasów

Skład

Skład

Centrum

dystrybucji

Centrum

dystrybucji

Regionalne

centra

dystrybucji

Regionalne

centra

dystrybucji

Lokalne centra

dystrybucji

Lokalne centra

dystrybucji

K

lie

n

ci

i

u

ży

tk

o

w

n

ic

y

ko

ń

co

w

i

Gospodarka

materiałowa

Dystrybucja

Logistyka

Strumienie

rzeczowe

Strumienie

informacji

Powstanie i rozwój logistyki (7)

Etap IV: obejmuje lata 90. Obejmuje procesy przepływu w

skali krajowej i międzynarodowej. Powstało wiele nowych

koncepcji w tym zakresie. Powstały i rozwinęły się centra

usług logistycznych. Wprowadzono zasady Lean

management, outsourcingu itp. Udoskonalono instrumenty

logistyczne, wprowadzono Just-in-Time itp.

Amerykanie wyodrębniają zaś 3 etapy rozwoju

logistyki:

1. Dystrybucja fizyczna – rozproszenie działalności (lata

60.)

2. Stopniowa integracja (lata 80.), obejmująca dwie sfery:

• Zarządzanie materiałami

• dystrybucję fizyczną

3. Całkowita integracja – logistyczny łańcuch dostaw

(2000 r.)

Strumienie oraz zasoby rzeczowe i informacyjne

Proces przetwarzania dóbr wymaga odpowiedniej

ilości czasu. Nie zawsze – ze względów

technicznych i organizacyjnych - da się

zorganizować ciągły strumień przepływu między

poszczególnymi podmiotami gospodarczymi.

Często bardziej ekonomiczne jest dostarczanie

transportów partiami większymi, co wymusza

tworzenie zapasów.

Przepływ dóbr rzeczowych – w ujęciu

mikroekonomicznym – jest to przepływ w

podmiocie gospodarczym, czyli

przedsiębiorstwie. Jego złożoność jest

uzależniona od rodzaju przedsiębiorstwa

(usługowe, handlowe, produkcyjne).

Strumienie oraz zasoby rzeczowe i informacyjne (2)

Proste procesy przepływu dóbr są w przedsiębiorstwie

handlowym. Można je przedstawić np. tak:

Strumień dostaw

zewnętrznych

Strumień dostaw

zewnętrznych

(zakupu)

(sprzedaży)

Hurtownia

Hurtownia

Zapasy

towarów

Zapasy

towarów

Dwa strumienie zewnętrzne (do dostawcy i od

dostawcy do odbiorców). Przedsiębiorstw utrzymuje

zapasy i manipuluje nimi. Utrzymywanie zapasów

jest wynikiem braku możliwości synchronizacji

dostaw i sprzedaży.

Konieczne jest też kompletowanie asortymentu w celu

utrzymywania stałej gotowości zaspokojenia potrzeb

klientów.

Czasem magazynowanie spełnia funkcje produkcyjne –

np. dojrzewanie produktów.

Strumienie oraz zasoby rzeczowe i informacyjne (3)

W przedsiębiorstwach produkcyjnych

procesy przepływu oraz gromadzenia i

utrzymania zapasów są znacznie bardziej

złożone.

Wyróżniamy trzy podstawowe fazy przepływu:

1. Fazę zakupu (zaopatrzenia);

2. Fazę produkcji;

3. Fazę dystrybucji (zbytu).

Strumienie oraz zasoby rzeczowe i informacyjne (4)

Centrum

sterowania

przepływem

(kierownictwo

przedsiębiorst

wa)

Centrum

sterowania

przepływem

(kierownictwo

przedsiębiorst

wa)

Faza

zakupu

Faza

zakupu

Faza

produkcji

Faza

produkcji

Faza

dystrybucji

Faza

dystrybucji

Strumienie

dostaw

zewnętrznych

Strumienie

dostaw

zewnętrznych

Strefa działalności przedsiębiorstwa

Fizyczny

przepływ

materiałów

Przepływ

informacji

Przepływ dyspozycji

sterujących

Strumienie oraz zasoby rzeczowe i informacyjne (5)

Przez mikroekonomiczne ujęcie procesów

logistycznych rozumie się przede wszystkim

logistykę w przedsiębiorstwie.

Przepływ dóbr – od źródeł ich pozyskania do

finalnego odbiorcy.

Infrastruktura techniczna – środki transportu,

budynki i budowle magazynowe, urządzenia do

składowania i manipulacji, opakowania

transportowe – mające na celu umożliwienie

przepływów.

Logistyka w ujęciu makro – to całokształt

przepływu dóbr materialnych w gospodarce,

wielkość i struktura utrzymania zapasów, a także

infrastruktura techniczna warunkująca procesy

przepływu i utrzymania zapasów.

Strumienie oraz zasoby rzeczowe i informacyjne (6)

Procesy informacyjno-decyzyjne – informacje

odzwierciedlają przepływ i stan zasobów

rzeczowych i jednocześnie są wykorzystywane

w sterowaniu procesami przepływu.

Współcześnie przepływ towarów w

przedsiębiorstwie ani w gospodarce nie byłby

możliwy bez aktywnej roli procesów

informacyjnych.

Często te procesy są równoważne fizycznym.

Liczba osób zatrudniona przy procesach

informacyjnych jest często większa od liczby

osób zatrudnionych przy procesach przepływu

dóbr.

Strumienie oraz zasoby rzeczowe i informacyjne (7)

Infrastruktura procesów informacyjnych składa się:

1. Systemu kodowania i identyfikacji dóbr rzeczowych

(surowców, materiałów, wyrobów, towarów);

2. Dokumentacji przepływu (dowody przyjęcia, wydania,

faktury, dyspozycje, listy przewozowe itp.);

3. Systemy kodowania dokumentów, kontraktów,

własnych komórek organizacyjnych i stanowisk

pracy;

4. Systemy obiegu dokumentów, instrukcje lub

wypełnienia;

5. Przetwarzanie informacji oraz ich grupowanie i

agregowanie w różnych przekrojach czasowych

oraz dla różnych funkcji dyspozycyjno-decyzyjnych;

6. Techniczne środki emisji, przetwarzania,

gromadzenia i upowszechniania informacji

(komputery, urządzenia peryferyjne, systemy łączności).

Strumienie oraz zasoby rzeczowe i informacyjne (8)

Część specjalistów za integralną część logistyki uważa

strumienie przepływu pieniądza. Uzasadnia się to ich

integralnym związkiem z procesami zakupu i sprzedaży.

Przepływ strumieni

pieniężnych dotyczy

oczywiście tylko

tych elementów,

które są ściśle

związane z

logistyką. Nie jest to

więc ogół zagadnień

finansowych w

przedsiębiorstwie

Mikro i makroekonomiczne podejście do logistyki

Logistyka mikroekonomiczna – to przede wszystkim

logistyka podmiotu gospodarczego, logistyka w

przedsiębiorstwie.

Treść procesów logistycznych w przedsiębiorstwie jest

wyrażana przede wszystkim przez przedmiot

działalności i stopień złożoności realizowanych

procesów gospodarczych. Jest to zależność wprost

proporcjonalna. Im bardziej złożone procesy

gospodarcze tym bardziej złożona logistyka.

Przedsiębiorstwo, niezależnie od jego skali, ma

podobne cele. W warunkach gospodarki rynkowej

celem jest uzyskanie nadwyżki przychodów nad

ponoszonymi kosztami, czyli osiąganie zysku. Całość

procesów gospodarczych w przedsiębiorstwie, w tym

procesy logistyczne, jest podporządkowana temu

celowi.

Mikro i makroekonomiczne podejście do logistyki (2)

Procesy logistyczne – można rozciągnąć na wiele

różnych sfer działalności, w których występują

strumienie, zasoby i infrastruktura typowa dla

procesów logistycznych (np. jednostka wojskowa,

szpital, szkoła, inne instytucje społeczne. W ich

przypadku procesy logistyczne służą jednak temu,

żeby owe podmioty mogły spełniać swoje funkcje.

Nie są nimi produkty i usługi materialne.

Logistyka przedsiębiorstwa ma jedną specyficzną

cechę. Strumienie przepływów realnych mają w

nich charakter otwarty. Można w nich wyodrębnić

strumienie dopływu i odpływu.

W podmiotach gospodarczych nie będących

przedsiębiorstwami w zasadzie mamy do czynienia

tylko ze strumieniami wejścia. Na wyjściu zaś

znajduje się specyficzna forma usługi.

Mikro i makroekonomiczne podejście do logistyki (3)

Logistyka makroekonomiczna

(makrologistyka) to całokształt procesów

logistycznych rozpatrywanych w szerszej skali

gospodarki krajowej.

W literaturze wyodrębnia się szczebel pośredni

mezologistykę obejmującą branże i działy

gospodarki narodowej.

Wyróżnia się także eurologistykę czyli

rozpatrywanie zjawisk logistycznych w skali

kontynentu europejskiego.

Istnieje też logistyka globalna.

Tworzy się swego rodzaju piramida logistyki.

Mikro i makroekonomiczne podejście do logistyki (4)

Logistyka globalna

Logistyka globalna

Eurologistyka

Makrologistyka

Mezologistyka

Mikrologistyka

Mikro i makroekonomiczne podejście do logistyki (5)

Makroekonomiczne ujęcie procesów logistycznych

to przede wszystkim modelowe odwzorowanie

realnych strumieni przepływu dóbr w gospodarce od

źródeł ich pozyskania z przyrody przez kolejne fazy

przetwórstwa aż do końcowych ogniw popytu

finalnego: konsupcyjnego i inwestycyjnego.

Z całokształtu przepływu dóbr w gospodarce można

umownie wyodrębnić kilka podstawowych faz:

Faza I: obejmuje pozyskanie surowców z przyrody i ich

produkcyjne zagospodarowanie. Dotyczy ona

przemysłu wydobywczego, rolnictwa, leśnictwa oraz

rybołówstwa. Produktem tej fazy są surowce

pierwotne, które w większości przypadków ulegają

dalszemu przetworzeniu w kolejnych fazach. Mamy tu

do czynienia z procesami przepływu surowców i

gromadzenia wyrobów gotowych.

Mikro i makroekonomiczne podejście do logistyki (4)

Faza II: obejmuje procesy przetwarzania surowców w

materiały i półfabrykaty o różnym stopniu

przetworzenia i uszlachetnienia. Typowe gałęzie w

tej fazie to hutnictwo żelaza i stali, metali

nieżelaznych, niektóre branże przemysłu

metalowego, chemicznego, drzewnego. Fazę tę

charakteryzuje rozwinięty system procesów

logistycznych. Procesy przebiegają zarówno

bezpośrednio między producentami jak i poprzez

pośredników handlowych. We wszystkich ogniwach

są zaś utrzymywane zapasy. Infrastruktura

procesów logistycznych jest rozwinięta, gdyż tę

fazę cechuje masowość i szeroki asortyment

materiałów powszechnie stosowanych w

gospodarce. Również procesy magazynowe

wymagają rozwiniętej infrastruktury technicznej.

Mikro i makroekonomiczne podejście do logistyki (5)

Faza III: obejmuje przetwórcze gałęzie przemysłu. Materiały

oraz półfabrykaty są przetwarzane w wyroby popytu

finalnego o przeznaczeniu konsumpcyjnym i

inwestycyjnym. Do tej fazy możemy zaliczyć także

budownictwo i handel. Procesy logistyczne charakteryzuje

masowość przepływu, rozwinięta struktura

asortymentowa, utrzymywanie zapasów we wszystkich

podstawowych rodzajach, rozwinięta infrastruktura

techniczna, magazynowa, manipulacji, transportu itp.

Faza IV: obejmuje przedsiębiorstwa handlu środkami

produkcji i konsumpcji: hurtowe i detaliczne, łączące

funkcje hurtu i detalu, a także inne wyspecjalizowane

podmioty np. przedsiębiorstwa pośrednictwa handlowego,

usług, specjalistyczne przedsiębiorstwa transportowe.

Podstawowymi składnikami logistyki w tej fazie są:

przepływ dóbr rzeczowych, utrzymywanie zapasów i

infrastruktura logistyczna.

Mikro i makroekonomiczne podejście do logistyki (6)

Faza V: obejmuje eksploatację środków pracy i

artykułów konsumpcyjnych trwałego użytku. W

tej fazie procesów gospodarczych są potrzebne

określone środki materiałowe (zwłaszcza części

zamienne, paliwo, energia) oraz rozwinięta

infrastruktura logistyczna.

Można też umownie wydzielić Fazę VI, czyli

zagospodarowanie powstających w każdej

fazie odpadów: produkcyjnych,

poamortyzacyjnych, pokonsumpcyjnych.

Można tę fazę wkomponować również w każdą

z faz poprzednich.

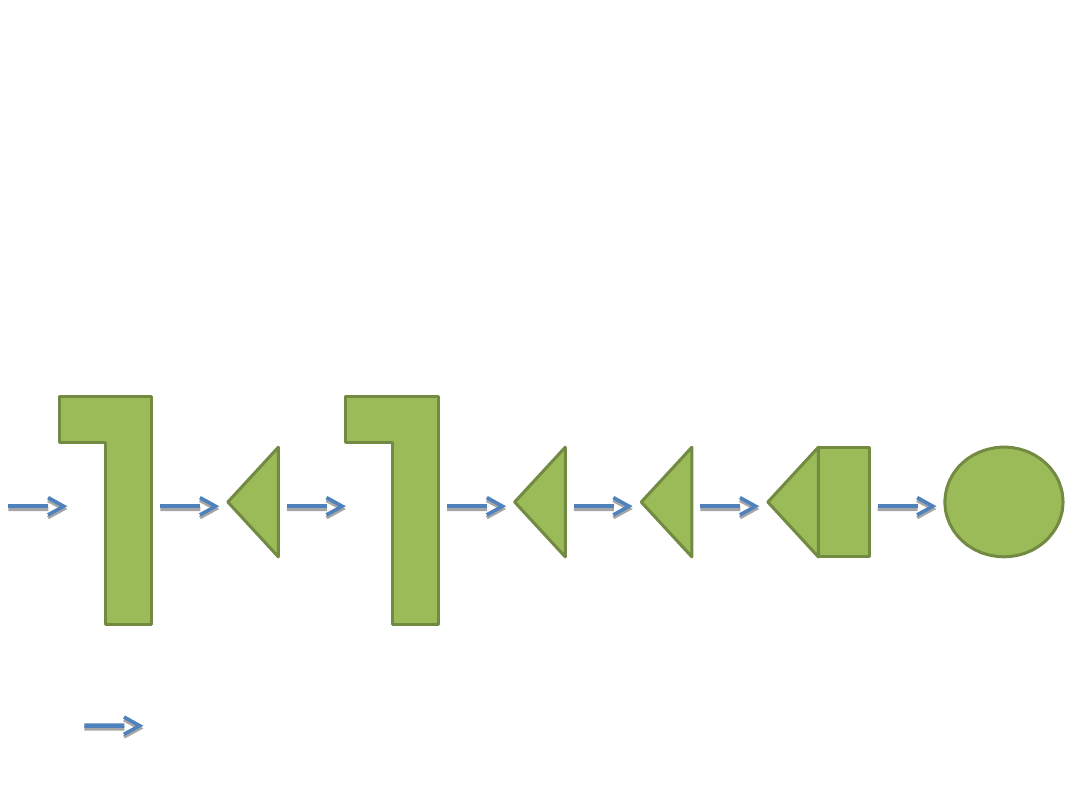

Strumienie przepływu dóbr w gospodarce

P

rz

y

ro

d

a

D

o

s

ta

w

y

m

a

s

o

w

e

Tr

a

n

s

p

o

r

t

Tr

a

n

s

p

o

r

t

Tr

a

n

s

p

o

r

t

D

y

s

tr

y

b

u

c

ja

p

ie

rw

o

tn

a

L

o

k

a

ln

y

tr

a

n

s

p

o

rt

K

lie

n

t,

in

w

e

st

o

r

M

a

g

a

zy

n

o

w

a

n

ie

Z

a

p

a

sy

w

y

ro

b

ó

w

g

o

to

w

y

ch

Z

a

p

a

sy

p

ro

d

u

k

cji

w

to

ku

Pr

o

d

u

kc

ja

Z

a

p

a

sy

m

a

te

ria

łó

w

D

o

st

a

w

cy

Strumień

materiałów

Marketing

Marketing

Marketingiem określa się sposób działania na

rynku, polegający na wykorzystaniu zespołu

zintegrowanych instrumentów i czynności

mających na celu poznanie oraz kształtowanie

potrzeb odbiorców towarów i usług.

Przedsiębiorstwa mogą stosować w swej działalności

dwie orientacje:

Produktową – kierunkującą działania firmy głównie

na zagadnienia produkcyjne;

Marketingową – będącą przeciwieństwem

tradycyjnej orientacji produkcyjnej i wykorzystującą

różnorodne powiązane ze sobą działania

marketingowe, tzw. Marketing-mix, które są

środkami działania do osiągnięcia celów rynkowych.

Marketing (2)

Orientacja produktowa – charakteryzuje się

tym, że decydujące znaczenie w działalności

przedsiębiorstwa mają kwestie produkcyjno-

zaopatrzeniowe. Powiązanie z rynkiem

sprzedaży nie jest istotne, a sygnały rynkowe

nie są niezbędne do funkcjonowania firmy.

Orientacja marketingowa – oznacza, że

przedsiębiorstwo podejmując decyzje

dotyczące rozwoju, kieruje się informacjami z

rynku, na którym funkcjonuje lub też chce

działać. W badaniach rynku istotne są badania

dotyczące popytu.

Marketing (3)

Techniki prognozowania popytu:

• Tendencji rozwojowej (ustalenie trendów);

• Poziomu konsumpcji;

• Finalnego zastosowania wyrobu;

• Regresji;

• Wskaźnika wiodącego.

Całość należy uzupełnić analizą wrażliwości, aby

ograniczyć ryzyko popełnienia błędu.

Na tej podstawie opracowuje się strategię

marketingu.

Marketing (4)

Segmentacją rynku określa się podział

rynku według określonego kryterium na

jednorodne grupy konsumentów

(segmenty rynku), które wyznaczają dla

przedsiębiorstwa obszar działania i

stanowią punkt odniesienia przy

formułowaniu programu działania.

Kryteria segmentacji odnoszące się do

konsumentów:

Kryteria społeczno-ekonomiczne;

Kryteria demograficzne;

Kryteria psychograficzne.

Marketing (5)

Kryteria społeczno-ekonomiczne obejmują cechy

konsumentów bądź sytuacje w jakich się oni znajdują np.

dochody, zawody, wykształcenie, przynależność do określonej

grupy społecznej.

Zalicza się doń także kryteria geograficzne: położenie

geograficzne segmentu, wielkość regionu, liczbę ludności,

gęstość zaludnienia itp.

Do grupy kryteriów demograficznych zalicza się wiek, płeć,

wielkość rodziny, status rodziny, narodowość konsumentów itp.

Kryteria psychograficzne obejmują wiele zmiennych

związanych z:

Aktywnością konsumentów (praca zawodowa, hobby, kultura,

urlop, rozrywka, sport itp.).

Zainteresowaniami konsumentów (rodzina, dom, posada,

sąsiedztwo, moda, żywienie itp.);

Opiniami konsumentów (o sobie samych, o sprawach

społecznych, politycznych, o interesach, o gospodarce, o

przyszłości itp.).

Marketing (6)

Kryteria segmentacji rynku odnoszące się do

produktu (sytuacji i zakupu):

Kryteria związane ze wzorami konsumpcji;

Kryteria dotyczące warunków zakupu;

Kryteria uwypuklające oferowane przez produkt

korzyści.

Segmentacja rynku dóbr zaopatrzeniowych:

Kryteria związane z charakterystyką

klienta/użytkownika (w tym: lokalizacja odbiorców,

ilość odbiorców, branża, lojalność odbiorców);

Kryteria związane z charakterystyką produktu (w

tym: dostrzeganie głównych korzyści, częstotliwość i

wielkośc dokonywanych zakupów, zysk przypadający

na jednostkę zasobów).

Marketing (7)

Procedura opracowania segmentacji rynku

obejmuje następujące etapy:

I. Szerokie zdefiniowanie segmentowanego

rynku;

II. Sformułowanie listy potrzeb potencjalnych

nabywców;

III. Zdefiniowanie segmentów poprzez tworzenie

kombinacji potrzeb zaspokajanych na danym

rynku;

IV. Wyodrębnienie i usunięcie cech wspólnych;

V. Pogłębioną charakterystykę poszczególnych

segmentów;

VI. Określenie relatywnej wielkości segmentów.

Marketing (8)

Poprawne wyodrębnienie segmentu rynku powinno

posiadać następujące cechy:

Umożliwiać uzyskanie niezbędnych informacji o

poszczególnych cechach konsumentów

odróżniających ich od całego rynku (mierzalność);

Być na tyle rozległy, aby uzasadnić zastosowanie

indywidualnej strategii marketingowej (rozległość);

Być dostępnym przez umożliwienie efektywnego

stosowania instrumentów marketingowych, w tym

głównie związanych z dystrybucją i aktywizacją

sprzedaży (dostępność):

Odzwierciedlać prawdopodobieństwo pozytywnej

reakcji konsumentów na odpowiednio przygotowaną

strukturę marketingu-mix (wrażliwość).

Marketing (9)

Przedsiębiorstwo działające zgodnie z koncepcją

marketingową ma do dyspozycji cztery instrumenty,

czyli grupy działań marketingowych. Są to:

Produkt, który powinien być dostosowany do

zbadanych poprzednio potrzeb nabywców,

Cenę, po której produkt jest sprzedawany;

Kanały dystrybucji, którymi produkt dociera do

końcowych nabywców;

Promocję, czyli różnego rodzaju działania

informacyjne, nakłaniające do zakupu produktów

firmy i tworzące odpowiedni obraz przedsiębiorstwa

w jego otoczeniu.

Produkt, jako element marketingu jest agregatem

pewnych właściwości, wśród których duże

znaczenie mają: funkcjonalność i wydajność.

Marketing (10)

Funkcje dodatkowe produktu – są odzwierciedleniem

relacji zachodzących między produktem a

użytkownikiem produktu. Należą do nich: estetyka,

wygoda i bezpieczeństwo użytkowania.

Opakowanie – w marketingu spełnia funkcję prezentacji

oraz identyfikacji produktu. Powinno przyciągać

uwagę konsumenta oraz kojarzyć się z danym

produktem. Ważną jego funkcją jest wyróżnienie

produktu na tle innych produktów oferowanych przez

konkurentów. Opakowanie spełnia również funkcje

promocyjno-reklamowe.

Oznakowanie produktu – obejmuje ono:

Nazwę produktu wraz z towarzyszącymi jej

informacjami o jego właściwościach oraz sposobie

użytkowania;

Markę produktu.

Marketing (11)

Marka produktu – rozumie się przez nią nazwę,

termon, symbol, wzór lub ich kombinację

umożliwiającą identyfikację produktów

przedsiębiorstwa i ich wyróżnienie wśród

konkurencji. Marki mogą być nadawane przez

producentów lub dystrybutorów.

Wyróżniamy cztery rodzaje nazw marek:

1. Markę indywidualną (każdy produkt w

przedsiębiorstwie ma swoją);

2. Markę zbiorową (jedna marka przedsiębiorstwa

dla wszystkich produktów);

3. Markę wydzieloną (różne marki dla różnych

kategorii produktów);

4. Markę kombinowaną (nazwa firmy powiązana z

indywidualną marką produktu).

Marketing (12)

Opracowanie strategii produktu obejmuje

przede wszystkim:

Kształtowanie funkcji produktu i jego

wyposażenia (opakowania, oznakowania);

Wybór i podejmowanie działań związanych z

produktem (jego funkcją i wyposażeniem);

Wprowadzenie nowego produktu na rynek;

Kształtowanie struktury asortymentowej

produktów.

W analizie strategicznej wykorzystuje się tzw.

Cykl życia produktu (omówiony wcześniej).

Marketing (13)

Według Harvard Business School, w zakresie produktów

należy kierować się czterema zasadami:

1. Wytwarzać produkt, którego „nikt nie ma”;

2. Który wszyscy potrzebują;

3. Wycenić go tak, aby się sprzedał;

4. Wyceniać dla zysku.

Drugim elementem strategii marketingowej jest ustalenie ceny.

Można tego dokonać na dwa sposoby:

5. Strategia ceny wg orientacji na rynek – polega na

rozpoczęciu sprzedaży przy niskich cenach zapewniających

duży popyt, przy czym zakłada się zmniejszenie kosztów

produkcji ze wzrostem skali produkcji (krzywa doświadczenia);

6. Przy cyklicznym ustalaniu cen – zakłada się, że produkt

posiada kilka faz popytu: wstępną, wzrostu, szczytową i

regresu. Stosownie do tych cyklli ustala się ceny, przy czym z

racji nowości można wejść na rynek przy stosunkowo wysokich

cenach.

Marketing (14)

Niektórzy autorzy (np. Strategor) wyróżniają następujące strategie

cen:

1. Strategia dampingu – chcąc wprowadzić na rynek nowy

produkt, szybko zwiększyć jego sprzedaż oraz w pełni

wykorzystać efekt doświadczenia, przedsiębiorstwo może w

pierwszym okresie pójść na ryzyko strat z nadzieją, że

zmniejszające się koszty spowodują stopniowe dojście do

satysfakcjonującego je poziomu i opłacalności produkcji.

Strategia taka wymaga jednak w okresie początkowym ustalenia

ceny na poziomie konkurencyjnym wobec wszystkich

istniejących produktów.

2. Strategia dominacji – którą mogą stosować tylko

przedsiębiorstwa dominujące w danym sektorze. Polega ona na

jednoczesnym obniżeniu ceny w ślad za spadkiem kosztów

produkcji. Przedsiębiorstwo stosujące tę strategię przejmuje

inicjatywę rynkową i określa ceny, narzucając je konkurentom.

Utrzymując stałą marżę zysku, utrudnia wejście do sektora

nowym konkurentom i eliminuje z rynku przedsiębiorstwa od

siebie słabsze.

Marketing (15)

3. Strategia parasola – polegająca na tym, że

przedsiębiorstwo zamiast obniżać cenę wraz ze

zmniejszaniem się kosztów produkcji, w pierwszym

okresie utrzymuje cenę wysoką, tworząc w ten sposób

swoisty parasol cenowy. Umożliwia to w okresie

początkowym osiągnięcie wysokiej marży zysku i

zapewnia szybki zwrot zainwestowanego kapitału. Nie da

się jednak stosować tej strategii w warunkach wojny

cenowej.

4. Strategia przechwycenia – umożliwiająca

przedsiębiorstwom znajdującym się na niekorzystnych

pozycjach wyjściowych zwiększenie ich udziałów w rynku

i doścignięcie liderów sektora. Aby uchwycić część rynku,

przedsiębiorstwo w pewnym momencie decyduje się na

sprzedawanie swoich produktów po cenach niższych od

cen konkurentów, a nawet niższych niż koszty własnej

produkcji.

Marketing (16)

5. Strategia porzucenia – którą stosują

przedsiębiorstwa o słabej pozycji

konkurencyjnej. Postanawiają one w pewnym

momencie stopniowo wycofywać się z rynku, a

jednocześnie wyciągnąć z niego ile się jeszcze

da, by przynajmniej częściowo zwrócił się im

zainwestowany kapitał.

Marketing (17)

Dystrybucja – oznacza rozprowadzenie towarów od

producenta do nabywców we właściwym miejscu i

czasie za pomocą kanałów dystrybucji. Wyróżnia się

następujące kanały dystrybucji:

Konwencjonalne;

Zintegrowane pionowo (administrowane, kontrolowani i

korporacyjne).

Cechą charakterystyczną kanałów

konwencjonalnych jest to, że każde następne ogniwo

na drodze przepływu produktu jest finalnym odbiorcą

dla ogniwa poprzedniego. W ten sposób główna uwaga

przedsiębiorstw jest koncentrowana na pierwszym dla

nich ogniwie kanału dystrybucji oraz na ograniczeniu

odpowiedzialności do momentu wyjścia produktu z

magazynu przedsiębiorstwa.

Marketing (18)

Kanały administrowane - powstają w wyniku

nadrzędności ekonomicznej lub administracyjnej

jednego podmiotu gospodarczego nad innym.

Kanały takie są tworzone przez podmioty, które

mają formalną niezależność prawną, ale ich

działalność jest koordynowana przez podmiot

występujący w pozycji nadrzędnej.

Kanały kontraktowe – powstają w wyniku

powiązania niezależnych podmiotów

gospodarczych za pośrednictwem umów:

zrzeszenia, komisu, kontraktacji, joint ventures,

leasingowej, franchisingowej, patronackiej lub

spółkowej. Wybierając konkretny rodzaj umowy,

podmioty tworzą dany kanał kontraktowy określają

zakres wspólnego działania i wzajemne zależności.

Marketing (19)

Kanał korporacyjny – powstaje wtedy, gdy

kolejne szczeble produkcji i obrotu zostają

podporządkowane ekonomicznie i prawnie

jednemu kierownictwu przez uruchomienie

własnego aparatu sprzedaży lub przejmowanie

tytułu własności podmiotów objętych

integracją.

Marketing (20)

Wybór kanałów dystrybucji odnosi się do trzech typów

decyzji:

1. Adaptacja kanałów – gdy przedsiębiorstwo decyduje się

na wykorzystywanie istniejących w praktyce kanałów

dystrybucji;

2. Modyfikacji kanałów – gdy przedsiębiorstwo w wyniku

przeprowadzonej oceny dokonuje zmian w funkcjonujących

kanałach dystrybucji w całym cyklu życia produktów;

3. Kreowania kanałów – gdy przedsiębiorstwo kształtuje

nowe kanały.

Wspomaganie podmiotów gospodarczych w procesie tworzenia

systemu instrumentów i dałań marketingowych w sferze

obsługi rynku może prowadzić do wykształcenia się

podmiotów wiodących, które pełnią funkcje

integratorów kanałów dystrybucji. Za podmiot

najbardziej predestynowany do pełnienia funkcji integratora

kanału dystrybucji uznaje się najczęściej producenta.

Marketing (21)

Z punktu widzenia stopnia intensywności

dystrybucji towarów można wyróżnić:

Dystrybucję intensywną (dotyczy całego rynku,

na którym przedsiębiorstwo zamierza sprzedawać

towary i wszystkich sklepów, w których konsumenci

są skłonni je nabywać. Odnosi się ona do dużej

liczby sklepów bez względu na ich typ);

Dystrybucję selektywną (polega na

doprowadzeniu towarów do konsumenta przez

ograniczoną, specjalnie wybraną liczbę pośredników

działających na danym rynku);

Dystrybucję wyłączną (to skrajny przypadek

dystrybucji selektywnej. Polega na sprzedaży

danych produktów wyłacznie przez jeden punkt

sprzedaży (lub przedsiębiorstwo) na danym terenie).

Marketing (22)

Ze względu na formy organizacyjne dystrybucji

wyróżnia się handel detaliczny i hurtowy.

Podstawowymi organizacjami wykonującymi

handel hurtowy są:

Samodzielni pośrednicy (kupcy-hurtownicy);

Przedstawicielstwa handlowe;

Oddziały i biura zbytu lub zakupu

przedsiębiorstw produkcyjnych lub

handlowych.

Marketing (23)

Do samodzielnych pośredników można zaliczyć tych

hurtowników, którzy dokonują operacji na własny

rachunek i własne ryzyko. Wyróżnia się dwa typy

samodzielnych pośredników:

1. Hurtownicy wykonujący czynności hurtowe w

pełnym zakresie;

2. Hurtownicy wykonujący czynności hurtowe w

niepełnym zakresie.

Działalność hurtowa jest prowadzona także za

pośrednictwem zorganizowanych rynków, na

których dochodzi do transakcji między wieloma

sprzedawcami i nabywcami. Podstawowymi formami

zorganizowanych rynków handlu hurtowego są:

giełdy towarowe, aukcje, przetargi, targi i

wystawy, centra handlu hurtowego.

Marketing (24)

W zakresie promocji przedsiębiorstwa mają do

dyspozycji następujące narzędzia:

Reklamę (to jest formę promocji o charakterze

pośrednim, (bezosobowym), której

przedmiotem jest konkretny produkt lub

usługa);

Akwizycję (to jest sprzedaż osobistą,

polegającą na osobistym kontaktowaniu się

przedstawiciela przedsiębiorstwa-producenta

lub sprzedawcy z potencjalnym nabywcą);

Public Relations (czyli działania promocyjne,

których celem jest tworzenie i utrzymanie

zaufania do przedsiębiorstwa w otoczeniu, w

jakim ono funkcjonuje);

Marketing (25)

Promocja uzupełniająca (czyli różnego

rodzaju działania wobec końcowych nabywców

i pośredników handlowych, jak np. próbki,

konkursy, degustacje, pokazy);

Sponsoring (który polega na finansowaniu

instytucji, osób lub imprez sportowych,

kulturalnych, społecznych i wykorzystaniu tego

faktu dla promocji firmy – sponsora).

Zestaw decyzji promocyjnych powinien być tak

dobrany aby uzyskać najlepszą skuteczność

oddziaływania.

Finanse

Finanse

Funkcja finansów obejmuje całokształt działań związanych

z gromadzeniem i wydatkowaniem zasobów pieniężnych

przez przedsiębiorstwo, czyli obsługą pieniężną

(finansową) jego działalności bieżącej i rozwoju.

Zarządzanie finansami przedsiębiorstwa obejmuje

następujące główne dziedziny:

1. Analiza sytuacji finansowej przedsiębiorstwa:

–

Wyniki finansowe (zyski i straty);

–

Płynność finansowa (zdolność do terminowego regulowania

wszelkich zobowiązań pieniężnych);

–

Intensywność wykorzystania składników majątku

obrotowego (środki pieniężne, należności, zapasy);

–

Intensywność wykorzystania majątku trwałego (budynki,

maszyny, urządzenia, środki transportowe itp.);

–

Intensywność wykorzystania kapitału (bieżące

zobowiązania, średnio i długoterminowe zadłużenia kapitałów

własnych wraz z zyskami niezrealizowanymi i wszelkiego rodzaju

rezerwami).

Finanse (2)

2. Planowanie finansowe długo, średnio i

krótkoterminowe oraz bieżące:

–

Planowanie na dłuższy okres obejmuje ocenę

finansowej efektywności programów rozwojowych

przedsiębiorstwa oraz znajdowanie najbardziej

korzystnych metod finansowania realizacji tych planów

rozwojowych, przy wykorzystaniu kapitałów własnych i

obcych.

–

Planowanie na krótsze okresy dotyczy kształtowania

aktywów obrotowych na optymalnym poziomie i

doboru najbardziej korzystnych dla przedsiębiorstwa

źródeł finansowania tych aktywów. Istotny składnik

krótkookresowego planowania finansowego stanowi

bilans pieniężny, który ma zapewnić przedsiębiorstwu

zachowanie płynności finansowej przez synchronizację

terminów osiągania przychodów i realizacji wydatków.

Finanse (3)

3. Zarządzanie aktywami przedsiębiorstwa –

oznacza realizację określonych planów

finansowych, prowadzoną w sposób elastyczny

z uwzględnieniem faktycznych warunków

gospodarowania, które mogą różnić się od

przewidywanych w planach. Chodzi tu więc o

operatywne decyzje dotyczące:

–

Zasobów pieniądza (gotówki w kasie i depozytów

na rynkach bankowych w powiązaniu z rezerwami

płynności – łatwo zbywalne papiery wartościowe,

nie wykorzystane linie i limity kredytowe);

–

Należności od odbiorców (zasad sprzedaży na

kredyt, ustalenia terminów płatności itd.).

–

Utrzymania zapasów wszelkiego rodzaju i

innych aktywów.

Finanse (4)

4. Regulowanie finansowania

przedsiębiorstwa (w oparciu o ustalone

plany finansowe, przy dostosowaniu się do

powstających różnego rodzaju

nieprzewidzianych okoliczności).

Finanse (5)

Rachunkowość – podstawowy system realizacji funkcji

finansowych. Jest to system odzwierciedlający w

mierniku pieniężnym sytuację majątkową i

finansową jednostek gospodarczych oraz ujmujący

zachodzące w nich zjawiska i procesy gospodarcze.

Wyróżnia się:

–

Rachunkowość finansową (koncentruje się na pomiarze

zysku i zachowaniu kapitału podmiotu gospodarczego,

które znajdują wyraz w sprawozdawczości finansowej);

–

Rachunkowość zarządcza (ukierunkowana

prospektywnie i wiąże się z gromadzeniem i klasyfikacją,

agregacją, analizą i przedstawieniem informacji

finansowych i niefinansowych, wspomagających

menedżerów w podejmowaniu decyzji i w procesie

kontroli).

Podstawową funkcją rachunkowości jest funkcja

informacyjna.

Finanse (6)

Szczególne funkcje rachunkowości to:

Funkcja sprawozdawcza (polegająca na sporządzeniu

zestawień i sprawozdań dostosowanych do potrzeb

odbiorców zewnętrznych i wewnętrznych);

Funkcja dowodowa (związana z wykorzystaniem

urządzeń księgowych jako dowodu w ewentualnych

procesach sądowych);

Funkcja optymalizacyjna (wyrażająca się stworzeniem

podstaw dokonywania wyborów decyzyjnych i

kształtowania przyszłej działalności gospodarczej);

Funkcja kontrolna (w sensie: ochrony majątku przed

nadużyciami, ochrony wierzycieli oraz oceny rzeczywistej

sytuacji gospodarczej);

Funkcja analityczne (dotycząca badania i interpretacji

informacji z rachunkowości w różnych przekrojach w celu

ustalenia powiązań przyczynowo-skutkowych).

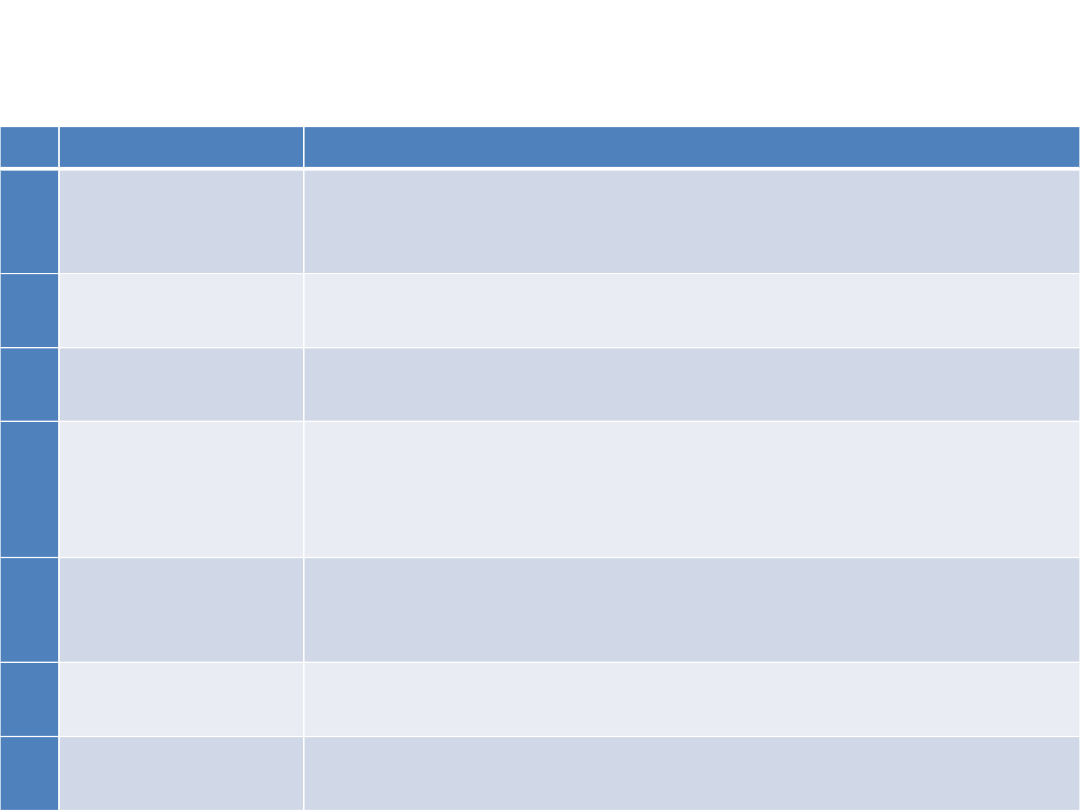

Zasady prawidłowej rachunkowości według

Międzynarodowego Standardu Rachunkowości nr 1

Lp Nazwa zasady Charakterystyka

1.

Zasada

kontynuacji

działalności

Zakłada się, że przedsiębiorstwo będzie prowadziło działalność w dającej się

przewidzieć przyszłości w nie zmienionym istotnie zakresie.

2.

Zasada

ciągłości

Stosowane zasady rachunkowości (ewidencji, rozliczenia, grupowania, prezentacji)

muszą być identyczne w różnych okresach, a ewentualne zmiany powinny być

uzasadniane z podaniem ich skutków.

3.

Zasada

memoriałowa

Przychody i koszty należy przypisać do kresów, których dotyczą, niezależnie od

momentu wpływu gotówki lub dokonania zapłaty.

4.

Zasada

ostrożności

(ostrożnej

wyceny)

Wycena aktywów i pasywów jednostki musi być dokonywana tak, aby nie został

zniekształcony wynik finansowy.

5.

Zasada

wyższości treści

nad formą

Operacje gospodarcze muszą być wykazane zgodnie z ich treścią i prawdą

materialną, nawet jeżeli forma będzie odbiegać od powszechnie przyjętych

rozwiązań.

6.

Zasada

istotności

W sprawozdaniach muszą być wykazywane wszystkie pozycje, które mają istotne

znaczenie dla oceny jednostki i zdarzeń gospodarczych oraz dla podejmowania

decyzji.

7.

Zasada

periodyzacji

Operacje gospodarcze muszą być ujmowane wedle ściśle ustalonych okresów z

możliwością porównań z okresem wcześniejszym (rok obrotowy, okresy

sprawozdawcze).

Finanse (8)

Operacje gospodarcze wywołujące zmianę w

bilansie dzielimy na:

1. Operacje gospodarcze wywołujące

zmianę tylko po stronie aktywów (przy

czym jeden składnik aktywów zwiększa się, a

inny zmniejsza o wartość operacji. W wyniku

tego typu operacji ogólna suma bilansowa nie

ulega zmianie);

2. Operacje gospodarcze wywołujące zmiany

tylko po stronie pasywów (przy czym jeden

składnik pasywów zwiększa się, a inny

zmniejsza się o wartość operacji. Ten typ

operacji również nie powoduje zmiany ogólnej

sumy bilansowej);

Finanse (9)

3. Operacje wywołujące zwiększenie jednego

składnika aktywów z równoczesnym

zwiększeniem jednego składnika pasywów

(co wywołuje wzrost sumy bilansowej o wartość

operacji);

4. Operacje wywołujące zmniejszenie jednego

składnika aktywów z równoczesnym

zmniejszeniem jednego składnika pasywów

(co powoduje zmniejszenie ogólnej sumy

bilansowej o wartość operacji).

Zasada podwójnego zapisu – wyraża się tym, że

ogólna suma aktywów przedsiębiorstwa jest

zawsze równa ogólnej sumie pasywów tego

przedsiębiorstwa.

Finanse (10)

Konto – podstawowe urządzenie ewidencji

księgowej służące do rejestracji jednorodnych

operacji gospodarczych w wyrażeniu

pieniężnym.

Każde konto zawiera następujące elementy:

Nazwa konta (która wyróżnia dane konto

spośród innych kont i określa jakie operacje

będą na danym koncie ewidencjonowane oraz

symbol cyfrowy konta);

Dane identyfikacyjne operacji (data zapisu,

numer i rodzaj dowodu, który jest podstawą

księgowania, treść operacji);

Dane wartościowe operacji (kwota

operacji).

Finanse (11)

Księgowanie operacji gospodarczych nie może

powodować naruszenia równowagi bilansowej.

W związku z zasadą podwójnego zapisu, każda

operacja musi być ujęta:

Na co najmniej dwóch kontach (podwójny

zapis);

Na jednym koncie po stronie Winien, a na

drugim po stronie Ma, czyli po przeciwnych

stronach (dwustronny zapis);

W identycznej wysokości na obu kontach

(identyczny zapis).

Zapisywane na danym koncie operacje

gospodarcze podlegają okresowemu

sumowaniu, tworząc obroty konta.

Finanse (12)

Saldo konta – różnica między obrotami konta;

Saldo debetowe – jeśli obrót debetowy jest

większy od kredytowego;

Saldo kredytowe – jeśli obrót kredytowy jest

większy od debetowego.

Saldo początkowe – to saldo, którym rozpoczyna

się dany okres sprawozdawczy;

Saldo końcowe – to saldo ustalane na koniec

danego okresu sprawozdawczego.

Konta bilansowe – służą do ewidencji księgowej

aktywów i pasywów.

Konta wynikowe – służą do ewidencji operacji

związanych z wykonywaniem przez

przedsiębiorstwo zadań w ramach prowadzonej

przez nie działalności.

Finanse (13)

Typy kont wynikowe:

Kosztów działalności;

Dochodów (przychodów) ze sprzedaży;

Wyniku finansowego.

Ze względu na zakres objętych kontem operacji

wyróżnia się konta:

Konta syntetyczne – są to konta ujmujące w

zbiorczych zapisach operacje dotyczące całej grupy

środków gospodarczych i źródeł ich pochodzenia. Z

tych kont wynikają na ogół informacje, które

wykazywane są w bilansie i innych sprawozdaniach.

Dla wybranych kont syntetycznych prowadzone są

zespoły kont analitycznych.

Finanse (14)

Konta analityczne – są wykorzystywane do

szczegółowego rozwinięcia obrotów i sald danego

konta syntetycznego.

Na tych kontach obowiązuje tzw. Zapis powtarzalny,

polegający na tym, że księgowanie na koncie

analitycznym jest dokonywane:

Po tej samej stronie;

W tej samej kwocie;

Na podstawie tego samego dowodu co na koncie

syntetycznym, dla którego analityka jest prowadzona.

Różnica między zapisami na kontach syntetycznych i

analitycznych sprowadza się do tego, że na kontach

syntetycznych obowiązuje zawsze zasada podwójnego

zapisu, natomiast na kontach analitycznych zapisy są

dokonywane jednostronnie, gdyż są one tylko

powtarzaniem zapisu z konta syntetycznego.

Finanse (15)

Plan kont – usystematyzowany wykaz kont według

podobieństwa treści ekonomicznej, służący do

ewidencji stanów i zdarzeń gospodarczych.

Pojedyncze konta grupuje się w zespoły. Konta

oznaczone są cyframi arabskimi poczynając od

zera. Konta ujęte w zespołach też otrzymują

symbole, w których pierwsza cyfra oznacza

zespół, a następne cyfry oznaczają konta w

zespole. Podmioty gospodarcze mają obowiązek

opracowania zakładanego planu kont, według

którego w danym podmiocie gospodarczym ma

być prowadzona księgowość. Zakładane plany

kont mogą wzorować się na tzw. Wzorcowych

planach kont, które jednak nie są

obowiązujące, a zatem nie mają mocy prawnej.

Finanse (16)

Podstawowym elementem zakładowego planu

kont jest wykaz kont księgi głównej

(ewidencji syntetycznej) wraz z przyjętymi

zasadami księgowania na nich operacji

gospodarczych, a także zasady prowadzenia

kont księgi pomocniczej (ewidencji

analitycznej). Zasady te powinny zawierać

kryterium podziału konta syntetycznego na

poszczególne konta analityczne, ponadto

należy ustalić charakter danych zapisywanych

na kontach ksiąg pomocniczych. Dane te mogą

być wyrażane ilościowo, ilościowo-wartościowo

lub wartościowo, przy czym decyzja w tym

zakresie należy do kierownika jednostki.

Controlling

Controlling

Controlling jest to system informacji, badania i diagnozy

sytuacji przedsiębiorstwa i jego otoczenia dla

wspomagania optymalizacji procesów decyzyjnych,

ukierunkowany na zysk i przetrwanie przedsiębiorstwa

w warunkach konkurencji.

Trzy generacje rozwoju controllingu to:

1. Controlling operatywny – wywodzący się z

rachunkowości i ukierunkowany na sterowanie

zyskiem. Jest to controlling pasywny ukierunkowany na

analizę zaszłości. Zadania tego controllingu obejmują:

–

Ustalenie celów operatywnych;

–

Planowanie i operatywną kontrolę;

–

Porównanie planu z rzeczywistością;

–

Analizę odchyleń.

Controlling (2)

2. Controlling strategiczny – mający na celu

zapewnienie długotrwałej egzystencji

przedsiębiorstwa poprzez formułowanie i

planowanie celów strategicznych ze

szczególnym uwzględnieniem oddziaływania

otoczenia;

3. Controlling globlany – ukierunkowany na

penetrację problemów, procesy integracyjne w

przedsiębiorstwie, utożsamienie celów

pracowników z celami przedsiębiorstwa oraz nie

tylko kontrolę, ale także kształtowanie otoczenia.

Jest to wysoka forma controllingu aktywnego.

Wszystkie te odmiany controllingu wzajemnie się

uzupełniają.

Controlling (3)

Podstawowa różnica między działalnością komórek

funkcjonalnych a controllingiem pełniącym rolę

międzyfunkcji polega na tym, że pierwsze z nich

charakteryzuje działalność zrutynizowana,

ograniczona zakresem pełnionych funkcji oraz

obowiązującymi przepisami, natomiast

controlling dokonuje segregacji i kojarzenia

informacji, tworzy nowe techniki badań, co

pozwala na postawienie właściwej diagnozy

sytuacji.

Głównym zadaniem controllingu jest stworzenie

systemu wczesnego rozpoznawania problemów i

wczesnego ostrzegania przed zagrożeniami na

podstawie tzw. Słabych punktów.

Controlling (4)

Proces budowy takiego systemu przebiega w trzech etapach:

1. Ustalenie sfery operacji i określenie wskaźników oraz

symptomów wczesnego ostrzegania dla tych sfer (koniunktura,

rynki pracy, rynki zaopatrzenia i zbytu, nowe technologie,

przepisy prawne oraz sfery wewnątrz przedsiębiorstwa, jak

wydajność, płynność finansowa, zysk itp.).

2. Określenie przebiegu procesów wymagające ich identyfikacji,

diagnozy, oceny i granic tolerancji.

3. Zaprojektowanie obiegu i przetwarzania informacji oraz

podejmowania decyzji.

Instytucjonalne usytuowanie controllingu w strukturze

przedsiębiorstwa jest różne i zależy od jego specyfiki oraz

wielkości.

Controlling z reguły jest tworzony jako komórka sztabowa, ze

względu na dominację funkcji doradczych i serwisowych. Ale są

także sytuacje, w których controlling usytuowany jest w

komórkach liniowych na różnych szczeblach struktury

organizacyjnej.

Dziękuję za

uwagę

Document Outline

- Slide 1

- Istota i przedmiot logistyki

- Istota i przedmiot logistyki (2)

- Przegląd definicji (1)

- Przegląd definicji (2)

- Przegląd definicji (3)

- Przegląd definicji (4)

- Przegląd definicji (5)

- Przegląd definicji (6)

- Przegląd definicji (7)

- Przegląd definicji (8)

- Przegląd definicji (9)

- Przegląd definicji (10)

- Przegląd definicji (11)

- Powstanie i rozwój logistyki

- Powstanie i rozwój logistyki (2)

- Powstanie i rozwój logistyki (3)

- Powstanie i rozwój logistyki (4)

- Powstanie i rozwój logistyki (4)

- Powstanie i rozwój logistyki (5)

- Powstanie i rozwój logistyki (6)

- Powstanie i rozwój logistyki (7)

- Strumienie oraz zasoby rzeczowe i informacyjne

- Strumienie oraz zasoby rzeczowe i informacyjne (2)

- Strumienie oraz zasoby rzeczowe i informacyjne (3)

- Strumienie oraz zasoby rzeczowe i informacyjne (4)

- Strumienie oraz zasoby rzeczowe i informacyjne (5)

- Strumienie oraz zasoby rzeczowe i informacyjne (6)

- Strumienie oraz zasoby rzeczowe i informacyjne (7)

- Strumienie oraz zasoby rzeczowe i informacyjne (8)

- Mikro i makroekonomiczne podejście do logistyki

- Mikro i makroekonomiczne podejście do logistyki (2)

- Mikro i makroekonomiczne podejście do logistyki (3)

- Mikro i makroekonomiczne podejście do logistyki (4)

- Mikro i makroekonomiczne podejście do logistyki (5)

- Mikro i makroekonomiczne podejście do logistyki (4)

- Mikro i makroekonomiczne podejście do logistyki (5)

- Mikro i makroekonomiczne podejście do logistyki (6)

- Strumienie przepływu dóbr w gospodarce

- Marketing

- Marketing

- Marketing (2)

- Marketing (3)

- Marketing (4)

- Marketing (5)

- Marketing (6)

- Marketing (7)

- Marketing (8)

- Marketing (9)

- Marketing (10)

- Marketing (11)

- Marketing (12)

- Marketing (13)

- Marketing (14)

- Marketing (15)

- Marketing (16)

- Marketing (17)

- Marketing (18)

- Marketing (19)

- Marketing (20)

- Marketing (21)

- Marketing (22)

- Marketing (23)

- Marketing (24)

- Marketing (25)

- Finanse

- Finanse

- Finanse (2)

- Finanse (3)

- Finanse (4)

- Finanse (5)

- Finanse (6)

- Slide 73

- Finanse (8)

- Finanse (9)

- Finanse (10)

- Finanse (11)

- Finanse (12)

- Finanse (13)

- Finanse (14)

- Finanse (15)

- Finanse (16)

- Controlling

- Controlling

- Controlling (2)

- Controlling (3)

- Controlling (4)

- Dziękuję za uwagę

Wyszukiwarka

Podobne podstrony:

Przedsiębiorstwo w gospodarce rynkowej wykład 2

Wykład 6 Przedsiębiorstwo w gospodarce rynkowej

Podaj formę organizacji przedsiębiorstw w gospodarce rynkowej, Prace Kontrolne Technik Administracji

Funkcje przedsiebiorcy w gospodarce rynkowej licencjat Sieron

4 Przedsiębiorstwo w gospodarce rynkowej

małe i średnie przedsiebiorstwa w gospodarce rynkowej, Zarządzanie(1)

przedsiebiorstwo w gospodarce rynkowej, Firmy i Przedsiębiorstwa

!!!!!!gospodarka rynkowa wyklady, Ekonomia

Przedsiębiorstwa w gospodarce rynkowej

Wybrane zagadnienia gospodarki rynkowej wyklad I

4 Przedsiębiorstwo w gospodarce rynkowej

Przedsiębiorstwo w gospodarce rynkowej

Wybrane zagadnienia gospodarki rynkowej wyklad II

więcej podobnych podstron