Wydział Nauk Ekonomicznych

Szkoły Głównej Gospodarstwa Wiejskiego w Warszawie

Podstawy rachunkowości

Prowadzący: mgr Magdalena Lenarcik

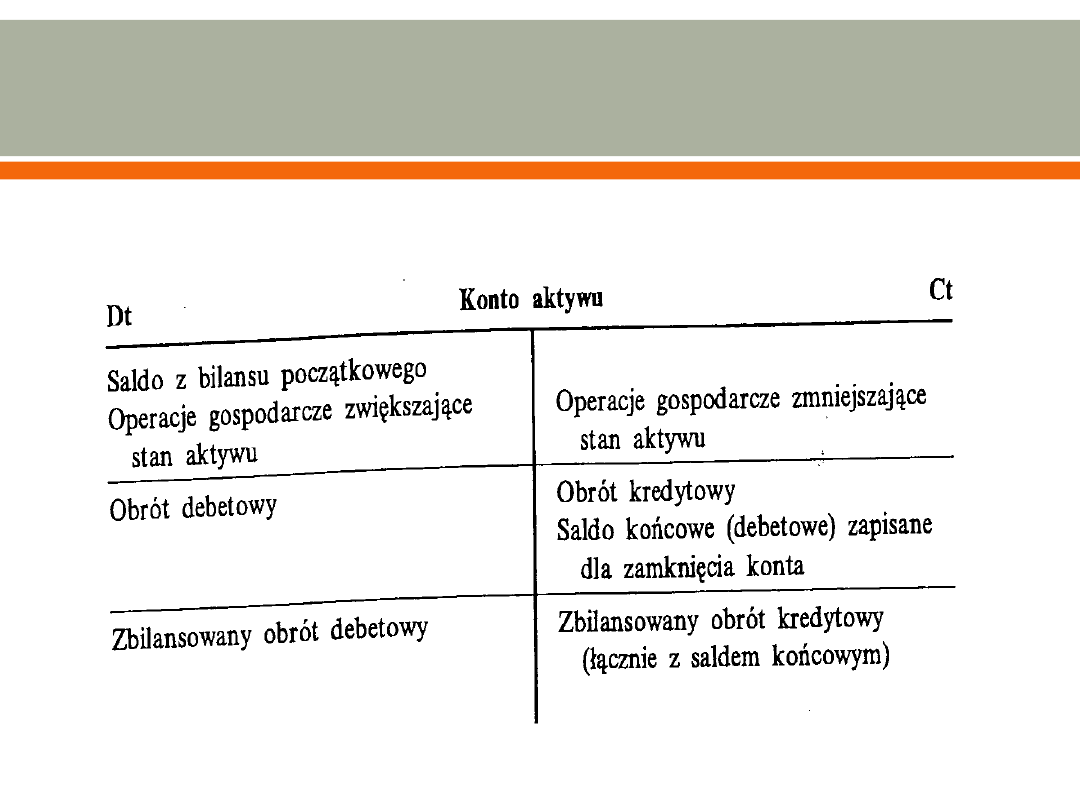

Funkcjonowanie kont aktywów

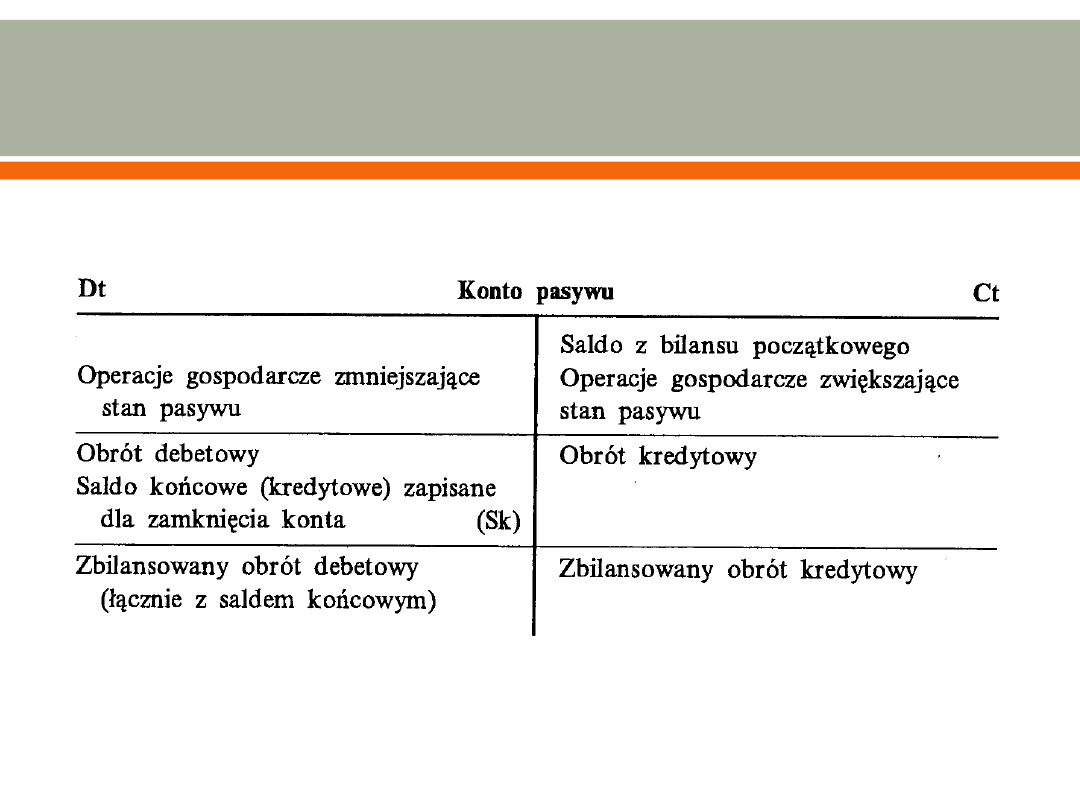

Funkcjonowanie kont pasywów

Podwójny efekt operacji

gospodarczych

Podwójny efekt (skutek) operacji gospodarczych jest

podstawą podwójnego zapisu w rachunkowości.

Genezą podwójnego zapisu jest ujmowanie

rzeczowo-finansowe majątku jednostki,

odzwierciedlone w równaniu bilansowym:

Aktywa = kapitał własny + zobowiązania

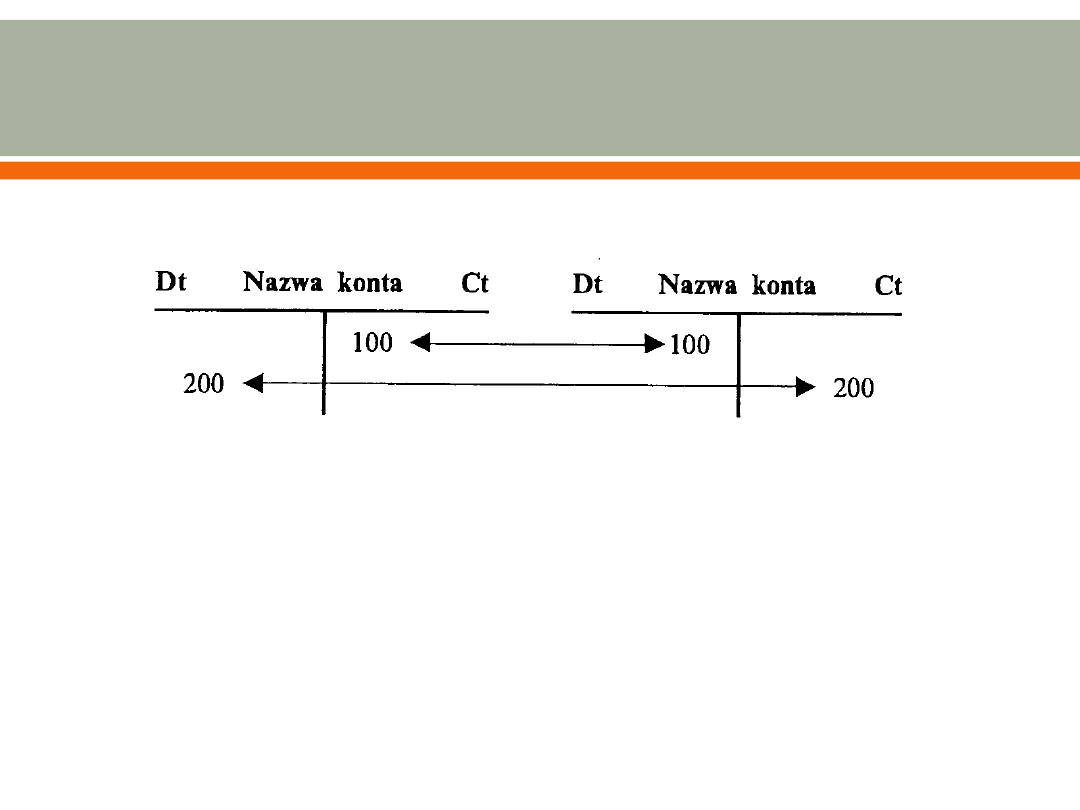

Zasada podwójnego księgowania

Każda operacja gospodarcza księgowana jest na

dwóch różnych kontach po dwóch przeciwstawnych

stronach tych kont.

Jest to zasada mająca fundamentalne znaczenie dla

prowadzenia ksiąg rachunkowych.

Każda operacja wywołuje zmianę w dwóch

składnikach bilansowych.

Konta aktywów i pasywów funkcjonują na odwrót

Korespondencja kont

Ewidencja syntetyczna i analityczna

Konta bilansowe i procesowe mają za zadanie

przedstawienie ogólnego obrazu sytuacji

majątkowej i finansowej oraz wyników działalności

jednostki gospodarczej.

Takie konta noszą nazwę kont syntetycznych. Cechą

charakterystyczną kont syntetycznych jest

dokonywanie na nich rejestracji operacji

gospodarczych według zasady podwójnego zapisu,

tak aby zapewnione było bilansowanie się danych

ujętych na wszystkich prowadzonych przez

jednostkę kontach syntetycznych.

Ewidencja syntetyczna i analityczna

Stąd na ewidencję syntetyczną składa się

zamknięty, logicznie powiązany i bilansujący się

zespół kont bilansowych i procesowych oparty na

zasadzie podwójnego księgowania, tworzący system

kont.

Dla spełnienia funkcji kontrolnej i informacyjnej

niezbędne jest dostarczenie przez rachunkowość

szczegółowych danych o składnikach majątkowych i

zachodzących procesach. Konta syntetyczne

odzwierciedlające ogólne dane nie spełniają tej roli.

Ewidencja syntetyczna i analityczna

Szczegółowość informacji w rachunkowości

zapewnia ewidencja analityczna, na którą składają

się zbiory kont analitycznych prowadzone do

określonych kont syntetycznych.

Konta analityczne to pomocnicze urządzenia

księgowe służące do szczegółowej ewidencji danych

podlegających ewidencji ogólnej na kontach

syntetycznych w taki sposób, aby łączna suma ich

obrotów i stanów była zgodna z danymi

ewidencjonowanymi na określonym koncie

syntetycznym.

Ewidencja syntetyczna i analityczna

W warunkach techniki ręcznej zapisy na kontach

syntetycznych są pierwotne, natomiast na kontach

analitycznych wtórne.

W warunkach techniki komputerowej odwrotnie.

Konta syntetyczne różnią się więc stopniem

szczegółowości.

Ewidencja syntetyczna i analityczna

W praktyce dla większości kont syntetycznych

prowadzona jest analityka.

Rozbudowy analitycznej wymagają przede

wszystkim konta ujmujące: środki trwałe, zapasy,

papiery wartościowe, należności, zobowiązania,

koszty, przychody.

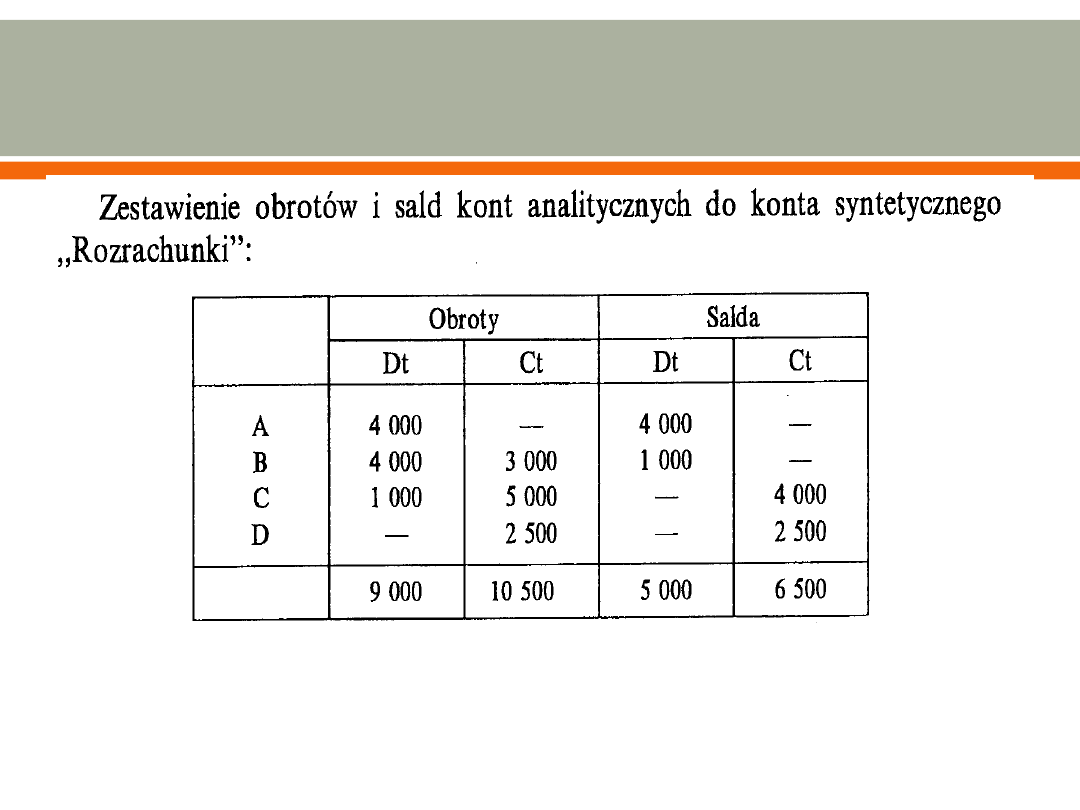

Ewidencja na kontach syntetycznych i analitycznych

podlega na okresowym uzgadnianiu przez

porównanie ogólnych sum obrotów i sald

wynikających z analityki z obrotami i saldem

danego konta syntetycznego.

Ewidencja syntetyczna i analityczna

Ewidencja syntetyczna i analityczna

Ewidencja syntetyczna i analityczna

Ewidencja syntetyczna i analityczna

Ewidencja syntetyczna i analityczna

Ewidencja syntetyczna i analityczna

Ewidencja syntetyczna i analityczna

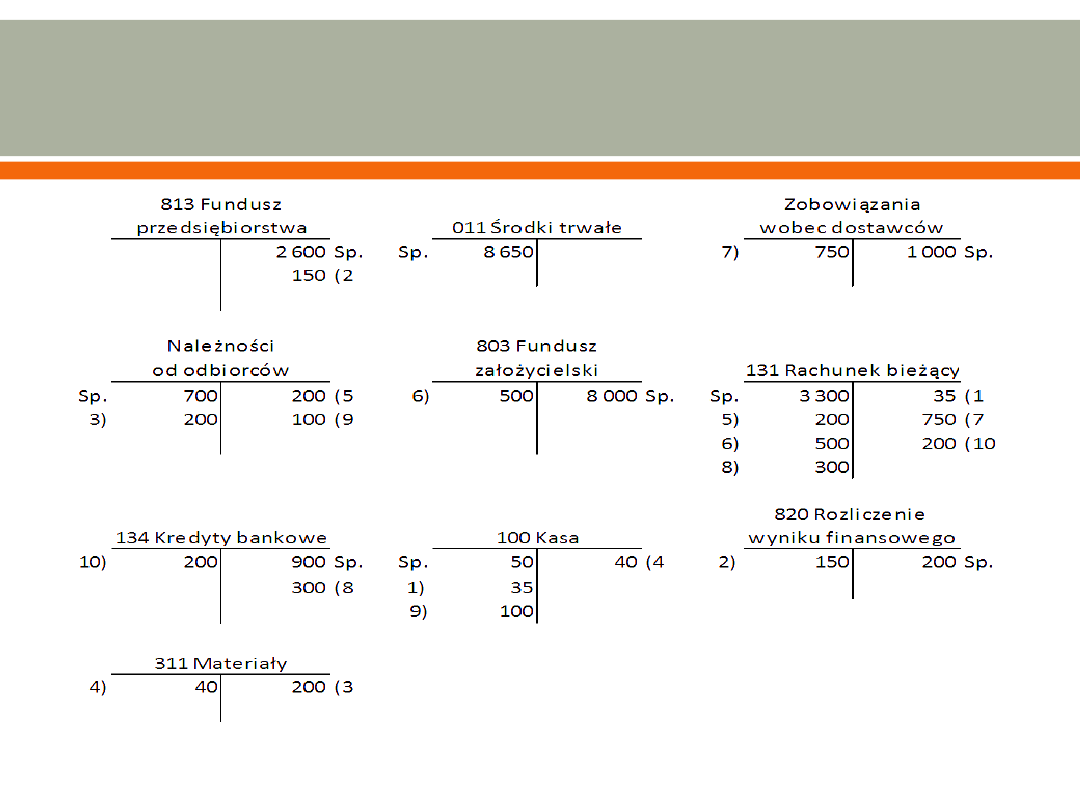

Zadanie nr 1

Salda wybranych kont przedsiębiorstwa X były następujące:

„Fundusz przedsiębiorstwa” – 2600 zł „Środki trwałe” – 8650 zł „Zobowiązania wobec

dostawców” – 1000 zł „Należności od odbiorcy” – 700 zł „Fundusz założycielski” –

8000 zł „Rachunek bankowy” – 3300 zł „Kredyt bankowy” – 900 zł

„Kasa” – 50 zł „Rozliczenie wyniku finansowego – zysk” – 200 zł

Operacje gospodarcze:

1. Wb – pobrano gotówkę z banku do kasy – 35 zł

2. Pk – przeznaczono zysk na powiększenie funduszu przedsiębiorstwa – 150 zł

3. Fa – otrzymano fakturę od dostawcy za zakupione materiały – 200 zł

4. Kw – zakupiono materiały za gotówkę – 40 zł

5. Wb – odbiorca uregulował należność przelewem – 200 zł

6. Pk – otrzymano pożyczkę od organu założycielskiego, którą przelano na rachunek

bankowy – 500 zł

7. Wb – spłacono część zobowiązań wobec dostawcy z rachunku bankowego – 750 zł

8. Wb – otrzymano kredyt, który przelano na rachunek bankowy – 300 zł

9. Kp – odbiorca wpłacił do kasy część należności – 100 zł

10. Wb – spłacono ratę kredytu – 200 zł

Zaksięgować operacje.

Zadanie nr 1 - rozwiązanie

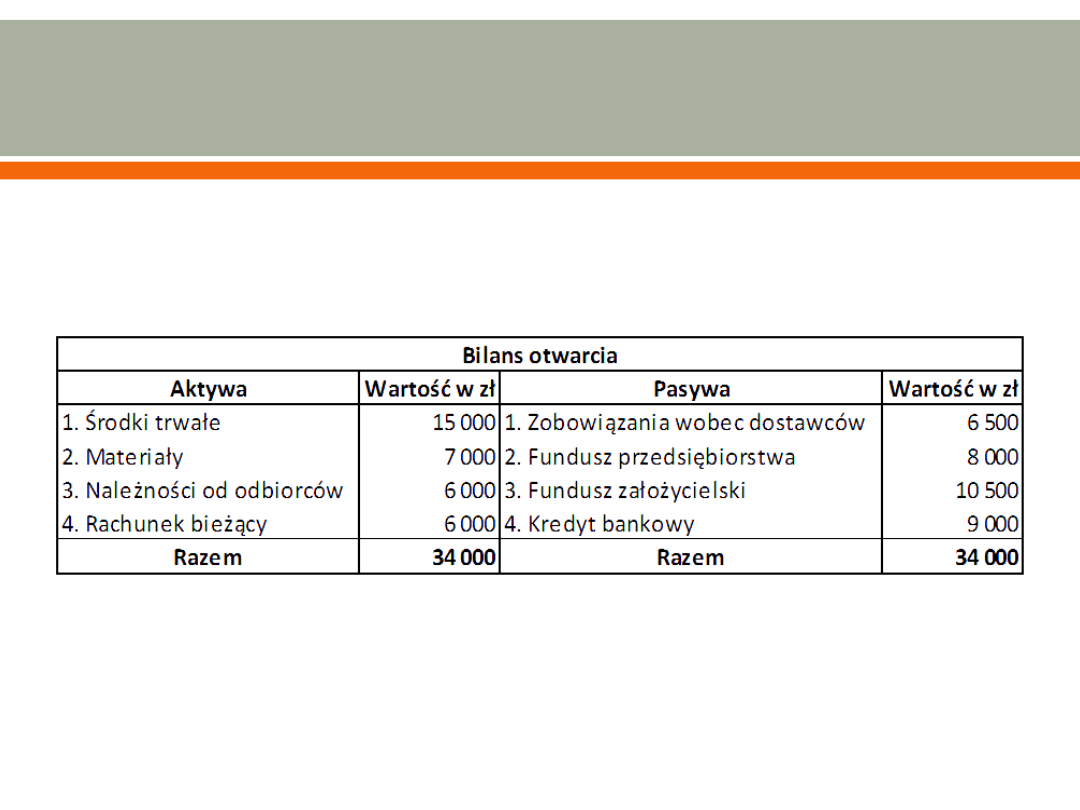

Zadanie nr 2

Salda wybranych kont w przedsiębiorstwie państwowym X były następujące:

„Środki trwałe” – 15000 zł „Zobowiązania wobec dostawców” – 6500 zł „Fundusz

przedsiębiorstwa” – 8000 zł „Materiały” – 7000 zł „Fundusz założycielski” – 10500 zł

„Należności od odbiorców” – 6000 zł „Kredyt bankowy” – 9000 zł „Rachunek bieżący” – 6000

zł

Operacje gospodarcze:

1. Wb – otrzymano kredyt, który przelano na rachunek bankowy – 15000 zł

2. Fa – zakupiono materiały, zapłata nastąpi w terminie późniejszym – 7000 zł

3. Kp – podjęto pieniądze z rachunku bankowego do kasy – 4000 zł

4. Wb – odbiorca wpłacił należność na rachunek bankowy – 1300 zł

5. Wb – spłacono ratę kredytu – 2000 zł

6. Kw – spłacono z kasy część zobowiązań – 1500 zł

7. Kw – zakupiono materiały za gotówkę – 800 zł

8. Pk – spłacono zobowiązania z przyznanego kredytu – 3000 zł

9. Pk – zwrócono dostawcy część materiałów ze względu na złą jakość – 2000 zł

10. Fa – zakupiono oprogramowanie komputerowe, płacąc przelewem bankowym – 4000 zł

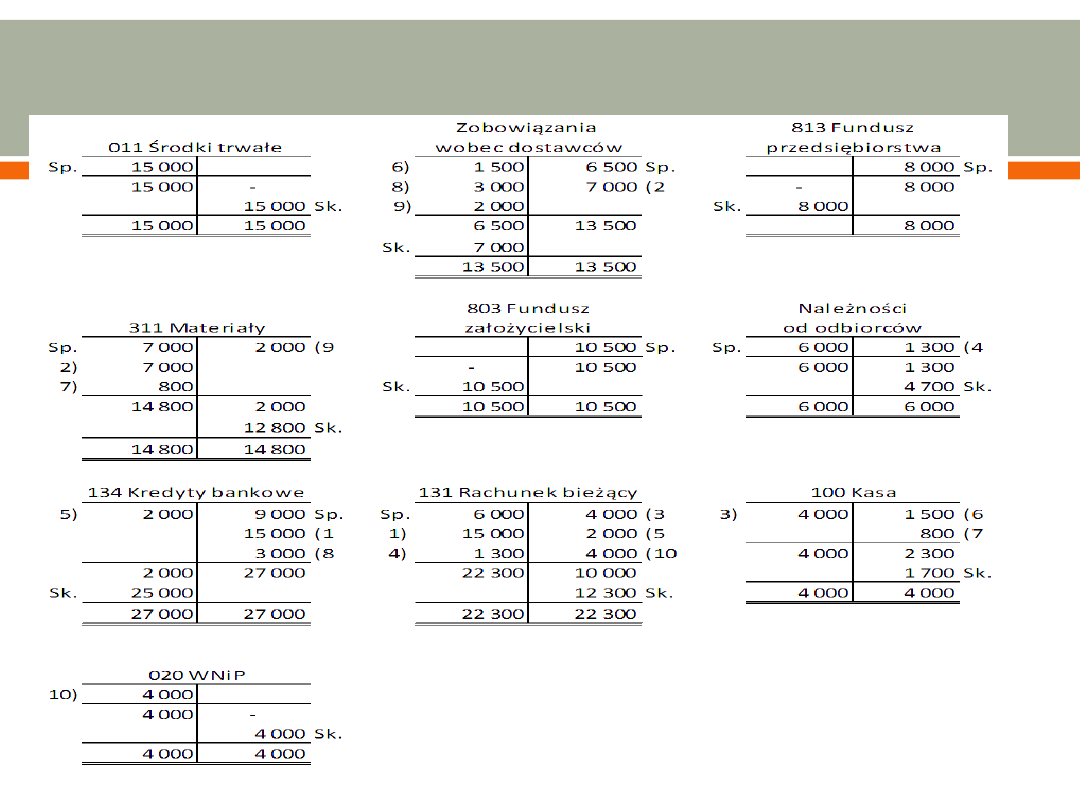

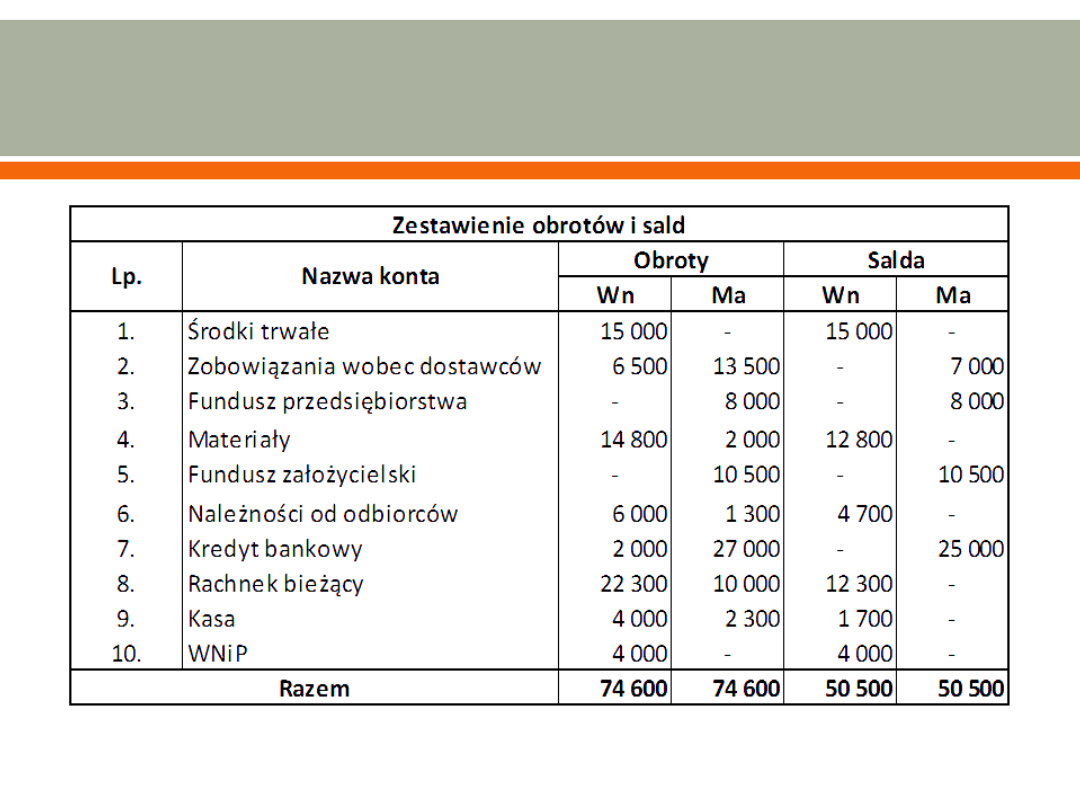

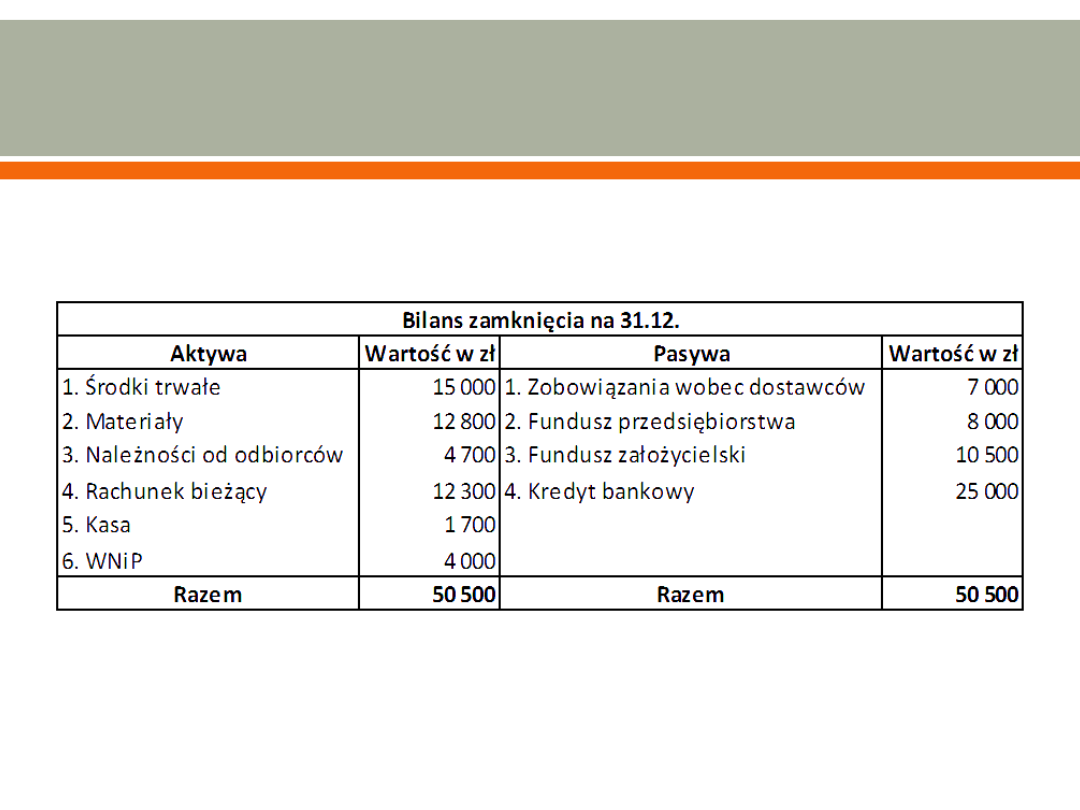

Sporządzić bilans otwarcia. Otworzyć konta księgowe na podstawie bilansu i zaksięgować

operacje. Sporządzić zestawienie obrotów i sald oraz bilans końcowy na 31.12.

Zadanie nr 2 - rozwiązanie

Zadanie nr 2 - rozwiązanie

Zadanie nr 2 - rozwiązanie

Zadanie nr 2 - rozwiązanie

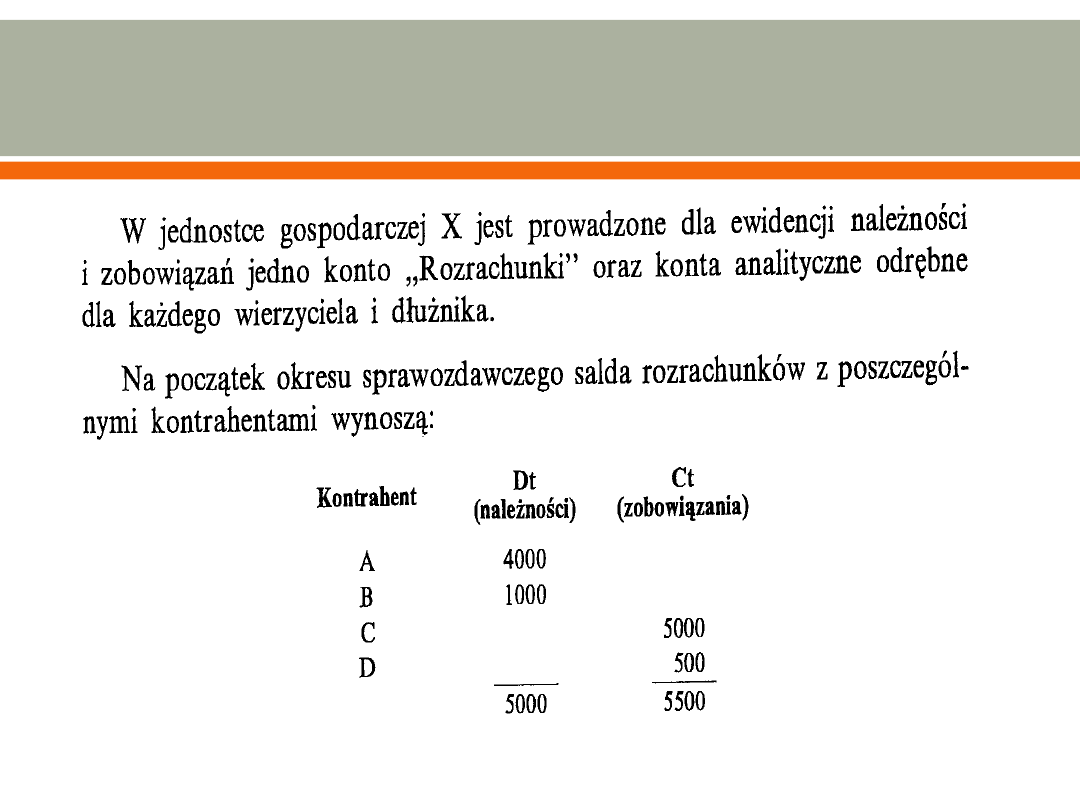

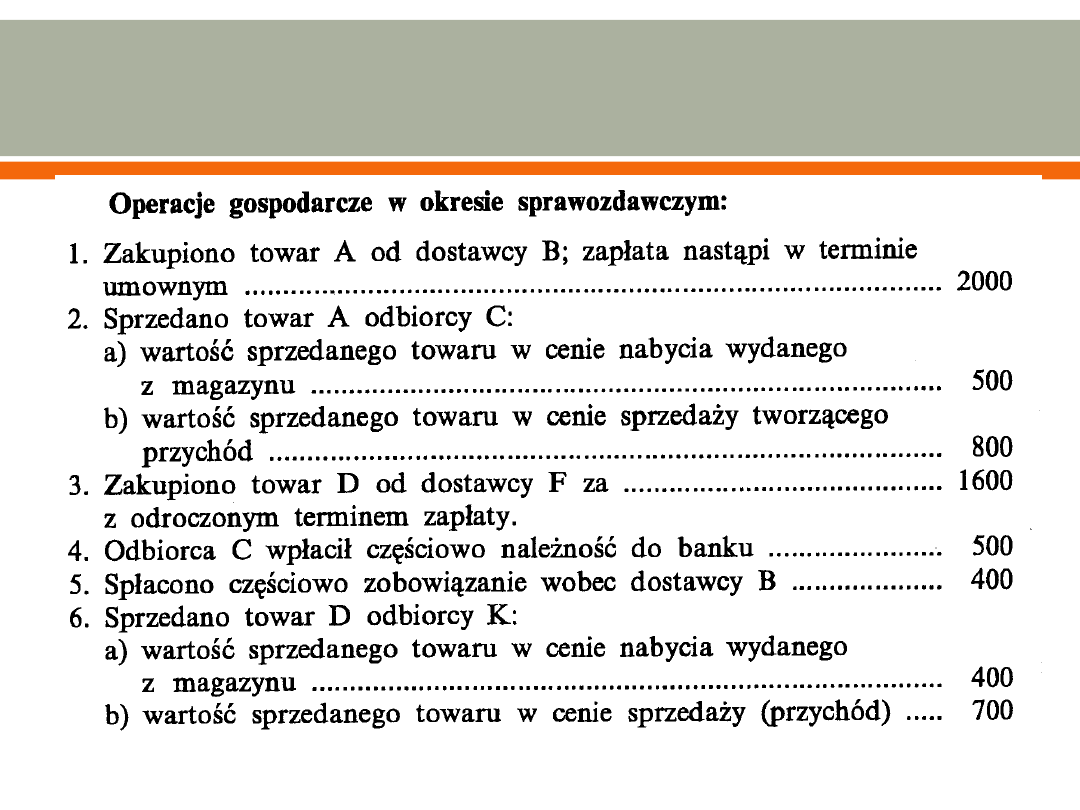

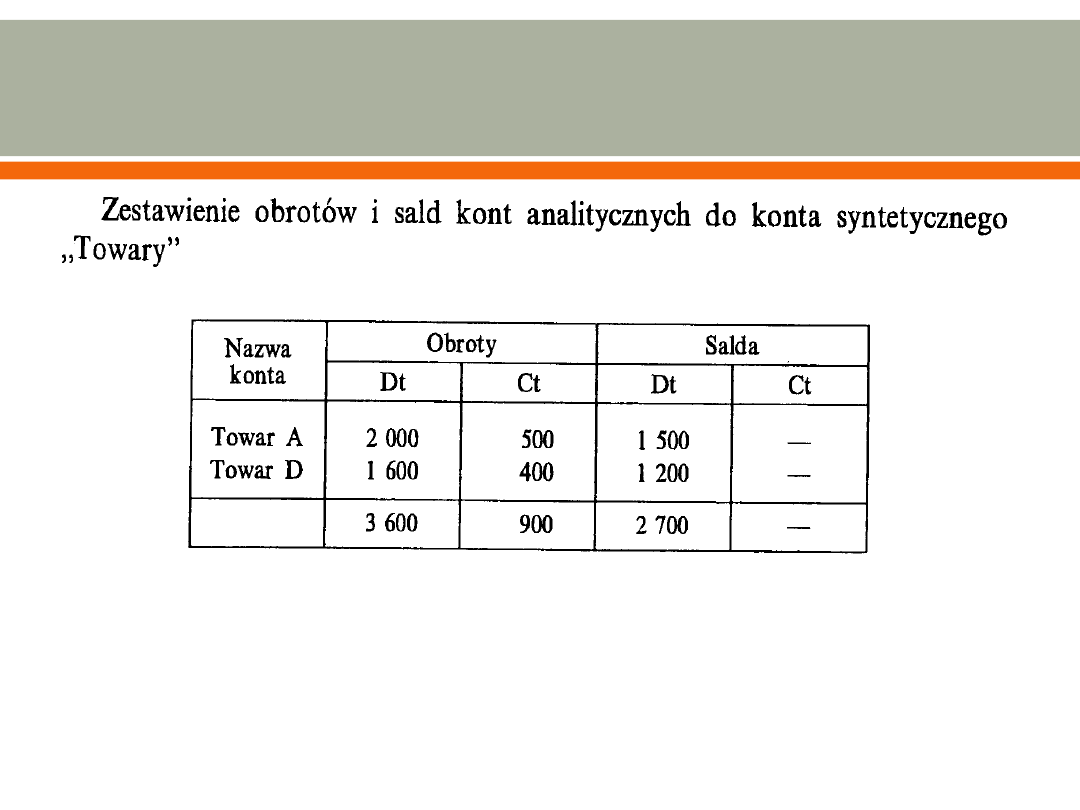

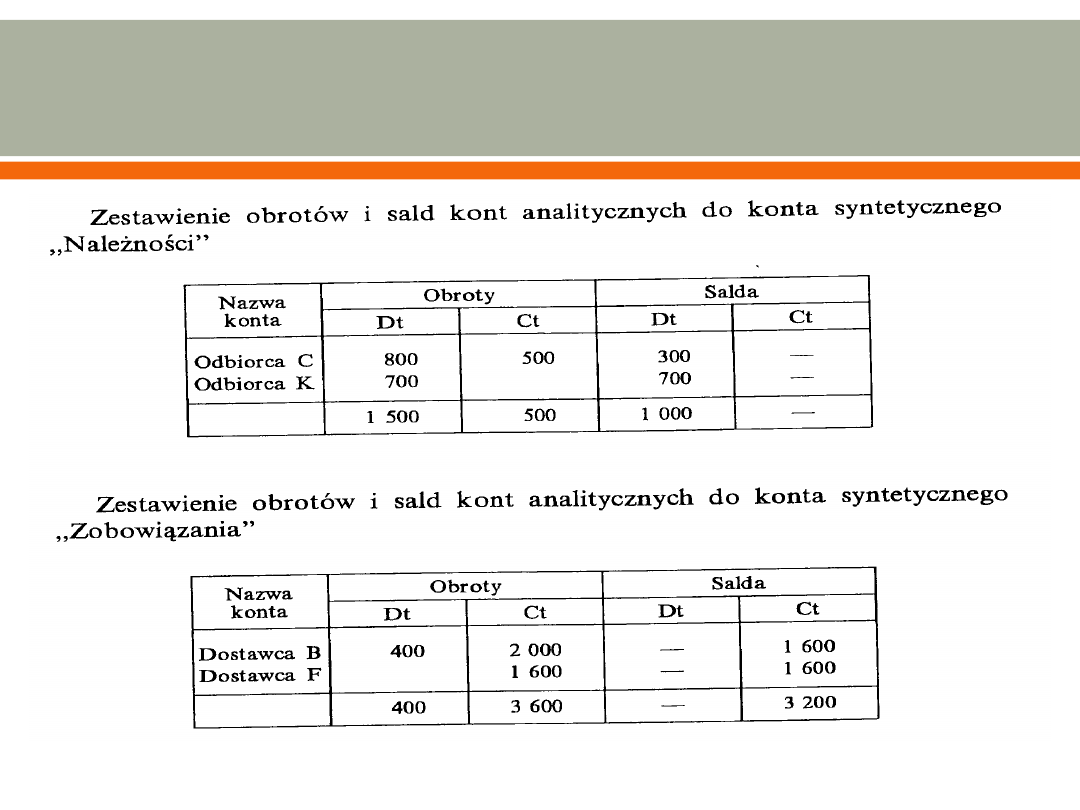

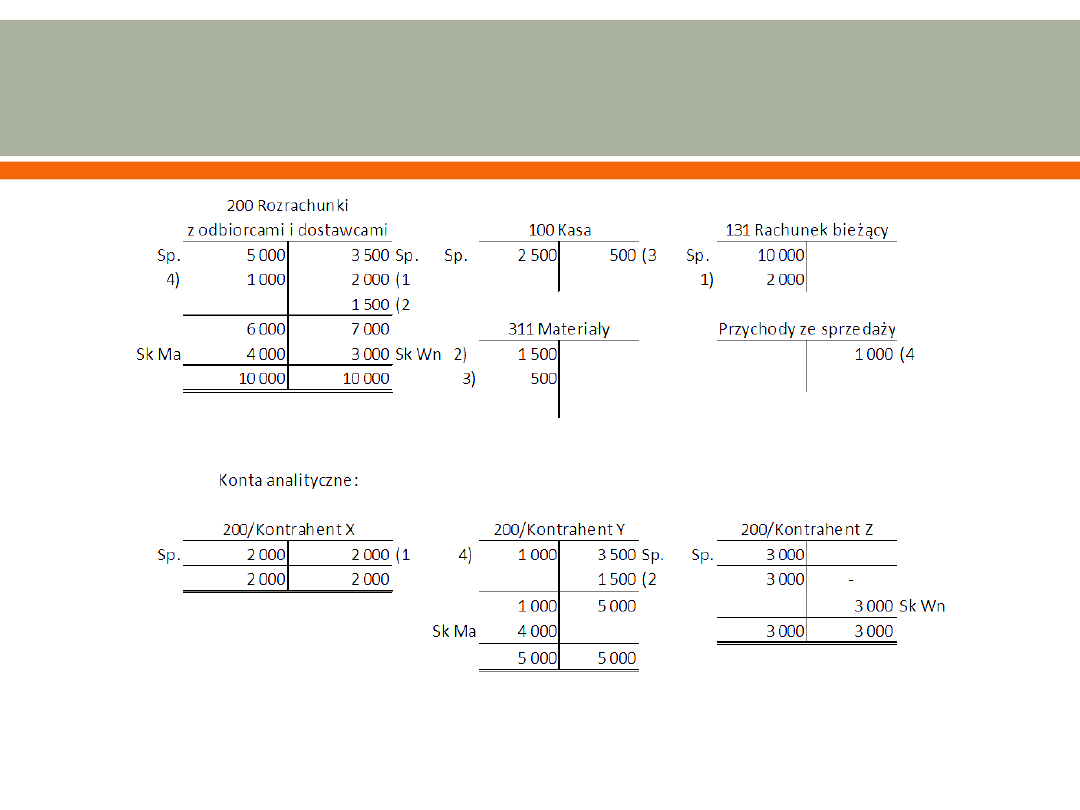

Zadanie nr 3

Zapisy wybranych kont spółki usługowej w dniu 30.12 przedstawiały się

następująco:

„Rozrachunki z odbiorcami i dostawcami” – Dt 5000 zł; Ct 3500 zł w tym:

- z kontrahentem X – Dt 2000 zł

- z kontrahentem Y – Ct 3500 zł

- z kontrahentem Z – Dt 3000 zł

„Kasa” – 2500 zł

„Rachunek bieżący” – 10000 zł

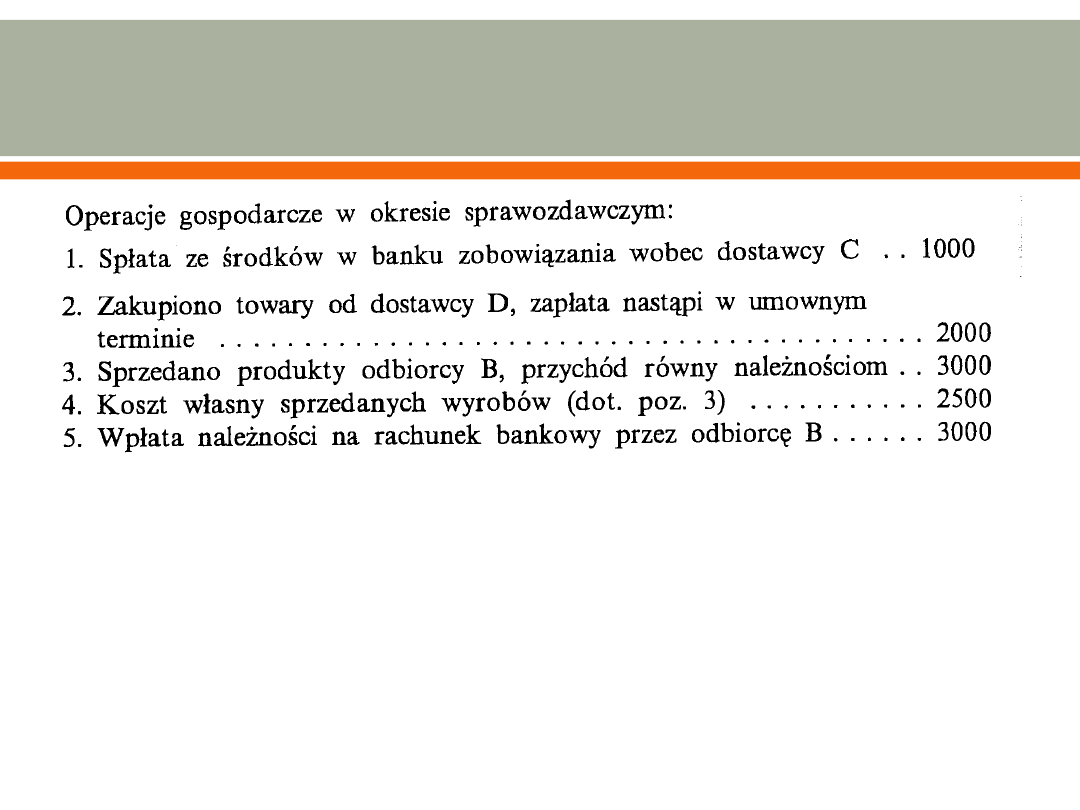

W dniu 31.12 miały miejsce następujące operacje gospodarcze:

1. Otrzymano wyciąg bankowy informujący o wpływie należności od kontrahenta X

– 2000 zł

2. Otrzymano fakturę i przyjęto dostawę materiałów od kontrahenta Y (zapłata

nastąpi w terminie późniejszym) – 1500 zł

3. Przyjęto zakupione za gotówkę od kontrahenta Z materiały – 500 zł

4. Wysłano do kontrahenta Y fakturę za wykonane usługi – 1000 zł

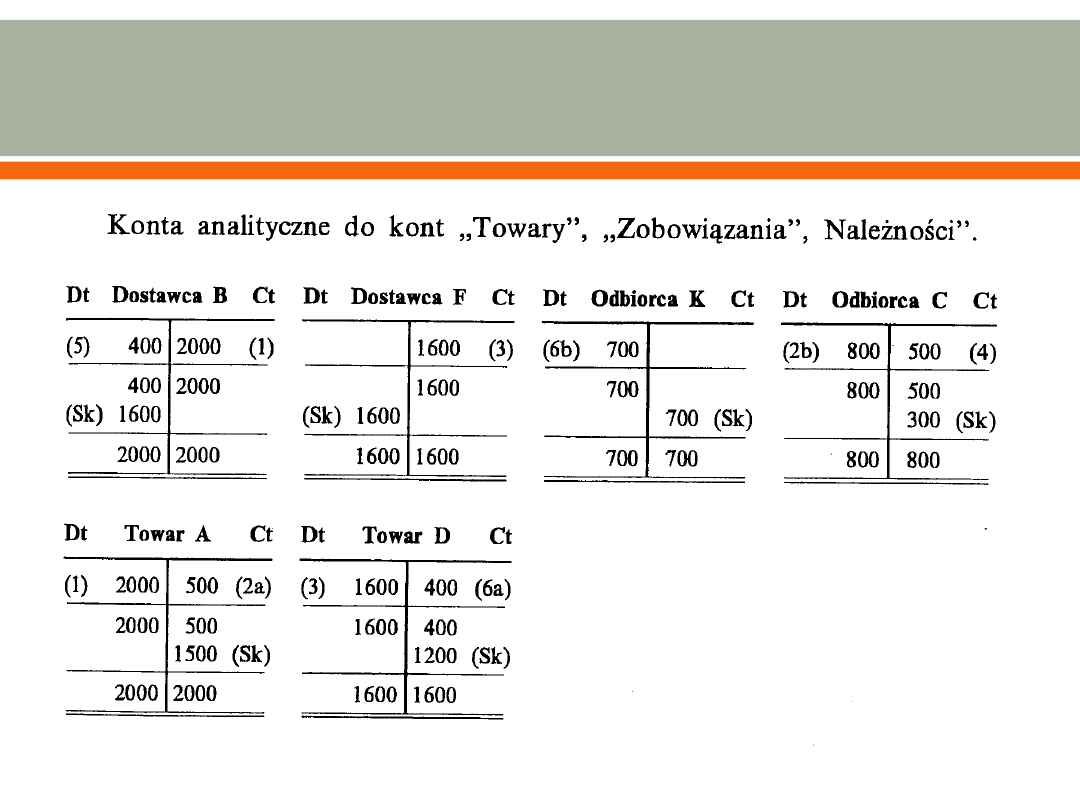

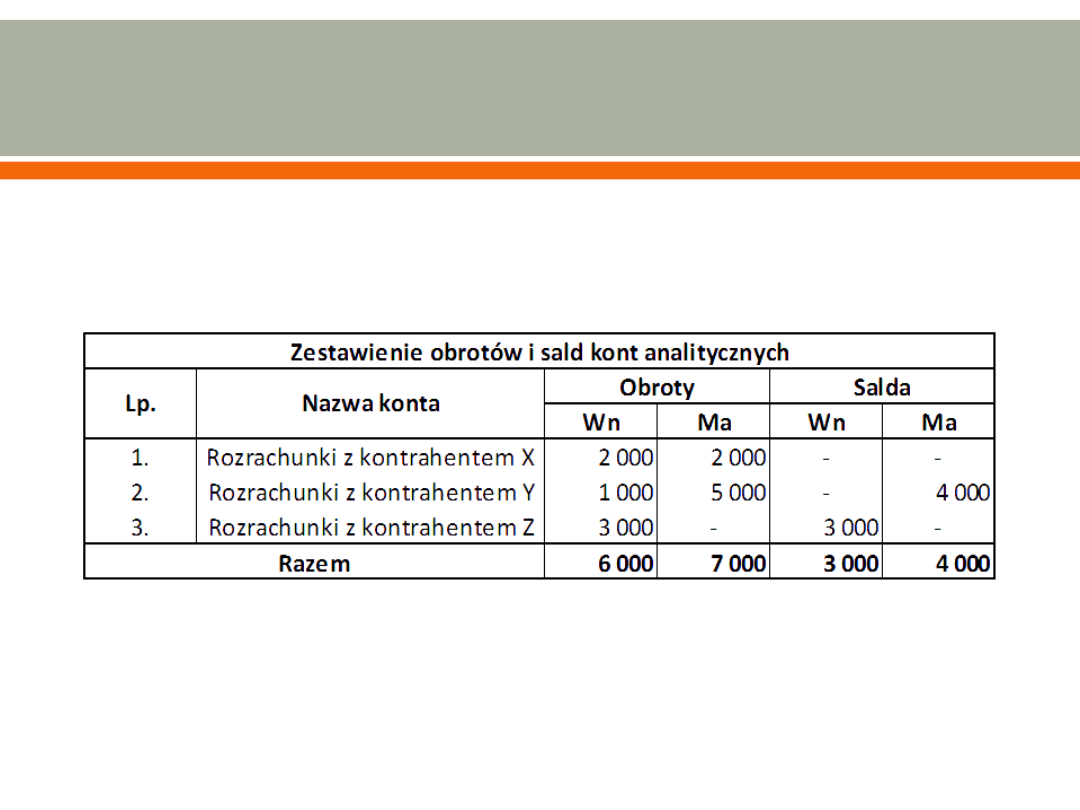

Nanieść stany na odpowiednie konta. Do konta „Rozrachunki z odbiorcami i

dostawcami” prowadzić odpowiednie konta analityczne. Zaksięgować operacje z

31.12. Zamknąć konto „Rozrachunki z odbiorcami i dostawcami” na podstawie

zestawienia obrotów i sald kont analitycznych.

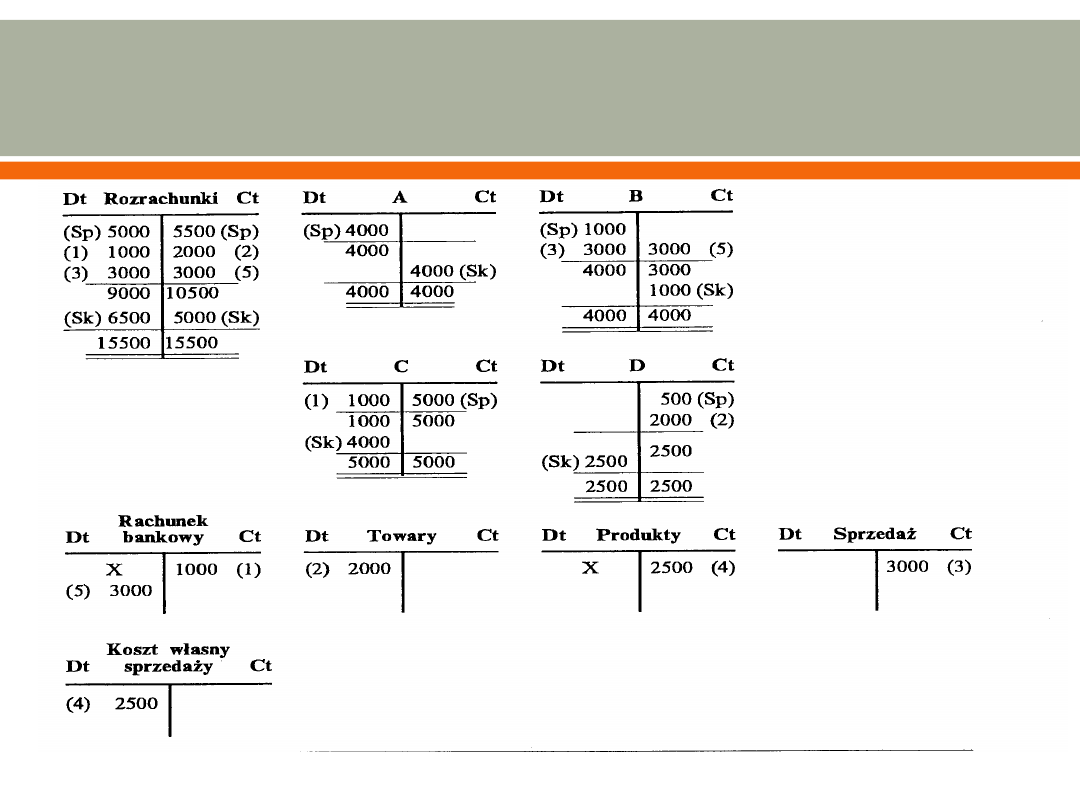

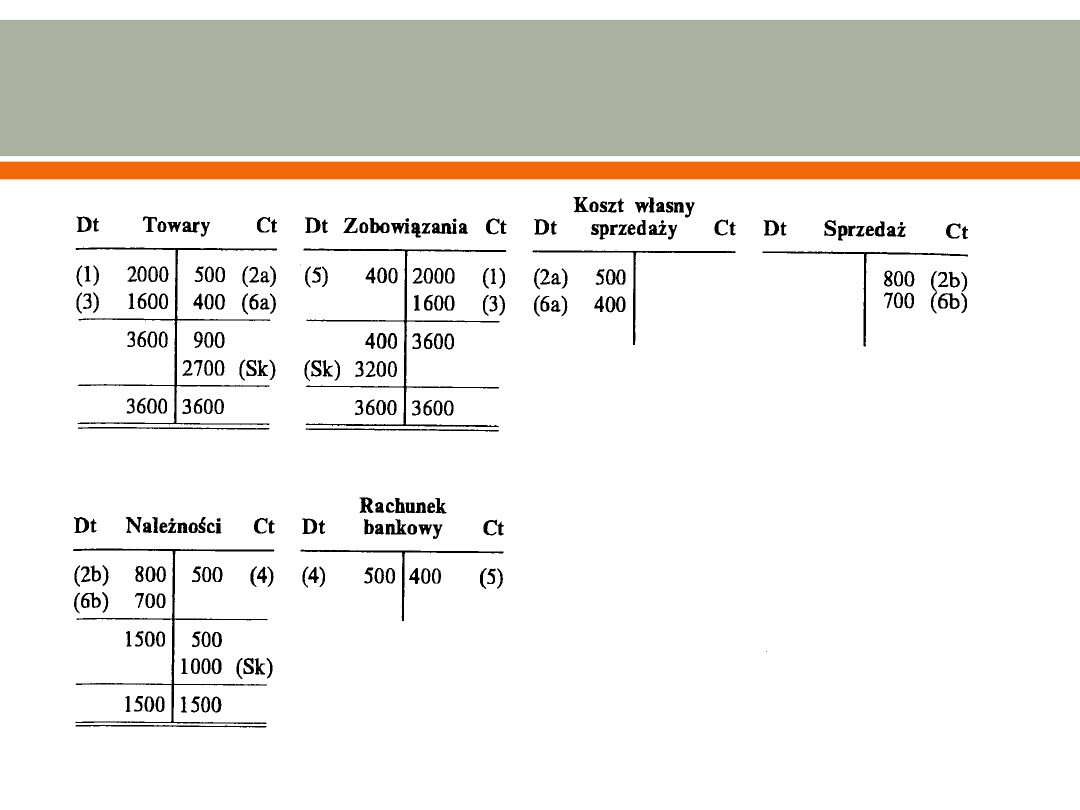

Zadanie nr 3 - rozwiązanie

Zadanie nr 3 - rozwiązanie

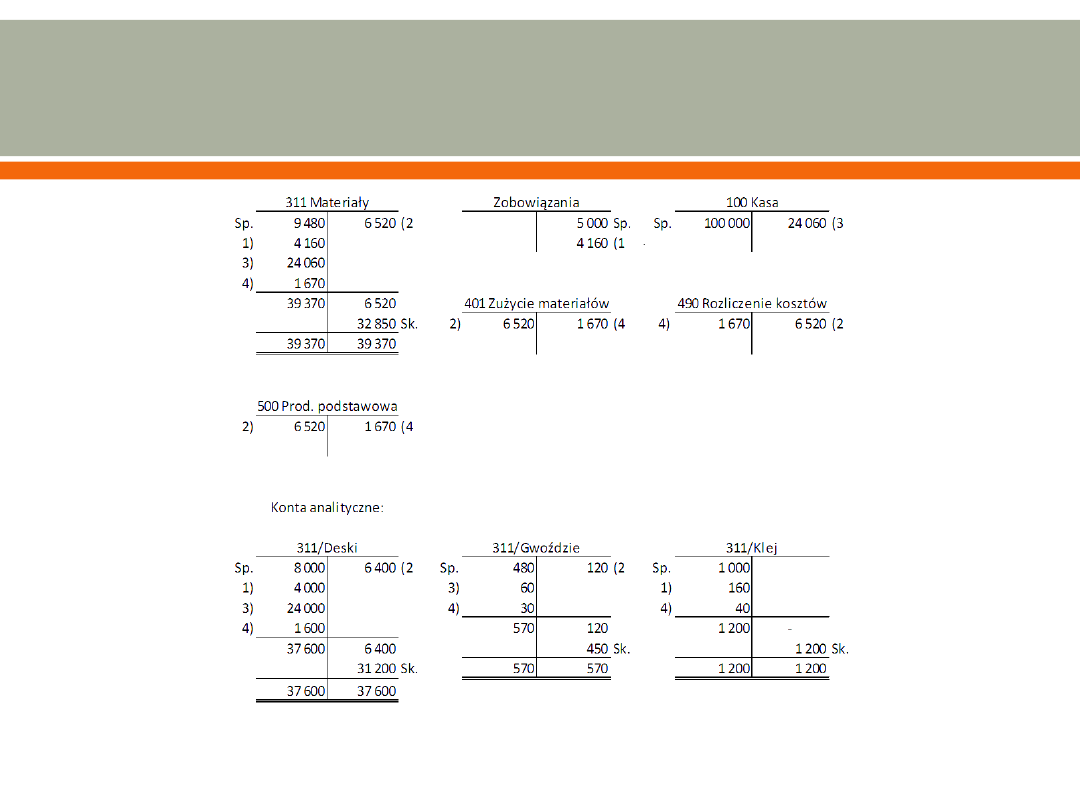

Zadanie nr 4

W przedsiębiorstwie budowlanym salda wybranych kont były następujące:

„Materiały” – 9480 zł „Zobowiązania” – 5000 zł „Kasa” – 100000 zł

Na stan początkowy materiałów wchodziły następujące pozycje:

- deski 10 m po 800 zł – 8000 zł

- gwoździe 80 kg po 6 zł – 480 zł

- klej 50 kg po 20 zł – 1000 zł

W miesiącu czerwcu zaistniały następujące operacje gospodarcze:

1. Pk – zakupiono materiały do produkcji krzeseł, zapłata nastąpi później

- deski 5 m po 800 zł – 4000 zł

- klej 8 kg po 20 zł – 160 zł

2. Rw – wydano do produkcji krzeseł następujące materiały

- deski 8 m po 800 zł – 6400 zł

- gwoździe 20 kg po 6 zł – 120 zł

3. Kw – zakupiono za gotówkę materiały do produkcji mebli

- deski 30 m po 800 zł – 24000 zł

- gwoździe 10 kg po 6 zł – 60 zł

4. Zw -zwrócono część materiałów nie wykorzystanych do produkcji krzeseł

- deski 2 m po 800 zł – 1600 zł

- gwoździe 5 kg po 6 zł – 30 zł

- klej 2 kg po 20 zł – 40 zł

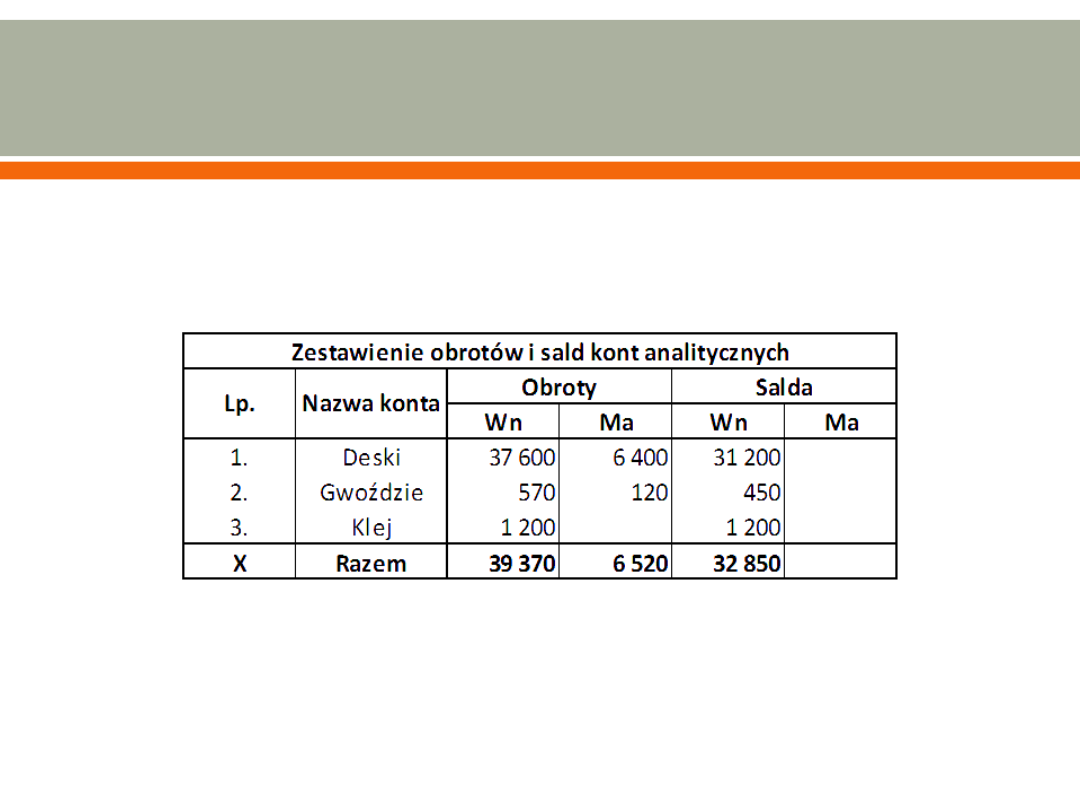

Zaksięguj operacje gospodarcze na kontach syntetycznych i analitycznych oraz sporządź

zestawienie obrotów i sald kont analitycznych do konta syntetycznego „Materiały”.

Zadanie nr 4 - rozwiązanie

Zadanie nr 4 - rozwiązanie

Document Outline

- Slide 1

- Funkcjonowanie kont aktywów

- Funkcjonowanie kont pasywów

- Podwójny efekt operacji gospodarczych

- Zasada podwójnego księgowania

- Korespondencja kont

- Ewidencja syntetyczna i analityczna

- Ewidencja syntetyczna i analityczna

- Ewidencja syntetyczna i analityczna

- Ewidencja syntetyczna i analityczna

- Ewidencja syntetyczna i analityczna

- Ewidencja syntetyczna i analityczna

- Slide 13

- Slide 14

- Ewidencja syntetyczna i analityczna

- Ewidencja syntetyczna i analityczna

- Ewidencja syntetyczna i analityczna

- Ewidencja syntetyczna i analityczna

- Ewidencja syntetyczna i analityczna

- Ewidencja syntetyczna i analityczna

- Zadanie nr 1

- Zadanie nr 1 - rozwiązanie

- Zadanie nr 2

- Zadanie nr 2 - rozwiązanie

- Zadanie nr 2 - rozwiązanie

- Zadanie nr 2 - rozwiązanie

- Zadanie nr 2 - rozwiązanie

- Zadanie nr 3

- Zadanie nr 3 - rozwiązanie

- Zadanie nr 3 - rozwiązanie

- Zadanie nr 4

- Zadanie nr 4 - rozwiązanie

- Zadanie nr 4 - rozwiązanie

Wyszukiwarka

Podobne podstrony:

Podstawy rachunkowosci 2010, Podstawy rachunkowości -ĆW Kuchmacz

Podstawy rachunkowości ćw (zaoczne) 30

podstawy rachunkowości ćw 3 (1)

podstawy finansow i rachunkowosci cw 06.03.2010, GWSH, podstawy finansów i rachunkowości

Rachunk. cw 5, GWSH, podstawy finansów i rachunkowości

Podstawy rachunkowości Klasyfikacja kont 2

Podstawy zarządzania cw 6 26 01 2008

rach. - ćwiczania 7, podstawy rachunkowości

Laboratorium podstaw fizyki ćw ?

Podstawy rachunkowości (zasady) omówienieid 8755

Podstawy Fizyki ćw 7 i 8

2 Podstawy rachunku współrzędnych [tryb zgodności]

Ewidencja środków pieniężnych, Podstawy rachunkowości

Rachunek zysków i strat, Studia, Rachunkowość, Podstawy Rachunkowości

podstawy rachunkowosci we dzienne wyklad 2014

Laboratorium podstaw fizyki ćw 3 d, e

Laboratorium podstaw fizyki ćw 8

Podstawy chemii Cw 2 Krystalizacja

więcej podobnych podstron