Podatek od towarów i usług

VAT

Nowak Jakub 17 83 17

Charakterystyka

Podatek zwany podatkiem od wartości dodanej (ang. – Value

Added Tax – VAT). Jest typem podatku pośredniego,

obrotowego, który obciąża ostatecznego nabywcę towaru i jest

zawarty w cenie zakupu.

Podatek VAT jest podatkiem wielofazowym, czyli obciąża

przyrost wartości w każdej fazie obrotu gospodarczego.

Zakres i podmioty podatku

VAT

• odpłatną dostawę towarów i odpłatne świadczenie usług na

terytorium kraju,

• eksport towarów,

• import towarów,

• wewnątrzwspólnotowe (kraje UE) nabycie towarów za

wynagrodzeniem na terytorium kraju,

• wewnątrzwspólnotową dostawę towarów

Podatnicy podatku VAT

• osoby prawne,

• jednostki organizacyjne nie mające osobowości prawnej,

• osoby fizyczne wykonujące samodzielnie działalność

gospodarczą bez względu na cel czy też rezultaty takiej

działalności,

• osoby fizyczne będące usługobiorcami usług świadczonych

przez podmioty mające siedzibę za granica lub dokonujące

wewnątrzwspólnotowego nabycia towarów.

Obowiązek podatkowy

Powstaje z chwilą wydania towaru lub wykonania usługi.

• z chwila wydania towaru gdy podatnik wysyła towar do

nabywcy lub wskazanej przez niego osobie,

• z chwila wystawienia faktury, nie później jednak niż w 7 dniu

od wydania towaru gdy dostawa towaru lub wykonanie

usługi powinny być potwierdzone faktura,

• z chwilą otrzymania przez podatnika zapłaty za wydany

towar,

• z chwilą potwierdzenia opuszczenia towaru przez urząd

celny poza obszar UE w przypadku eksportu towarów,

• z chwilą powstania długu celnego w przypadku importu

towarów.

Inne sytuacje

Miejsce świadczenia

podatku VAT

• w przypadku towarów wysyłanych lub transportowanych

przez dokonującego ich dostawy - miejsce, w którym towar

znajduje się w momencie rozpoczęcia wysyłki lub transportu

do nadawcy,

• w przypadku instalacji lub montażu towaru - w miejscu, w

którym towary są instalowane lub montowane,

• w przypadku towarów niewysyłanych i nietransportowanych

- w miejscu, w którym towary znajdują się w momencie

dostawy,

• w przypadku świadczenia usług - miejsce, gdzie świadczący

usługę posiada siedzibę; może być to miejsce gdzie usługi są

faktycznie świadczone przez usługodawcę.

Stawki podatku VAT

• Stawka podstawowa 23% (dla większości towarów i usług),

• Stawka obniżona 8%

• Istnieje także grupa towarów i usług zwolniona z podatku

VAT.

Istnieje również stawka 0%, która obowiązuje przy:

• wewnątrzwspólnotowej dostawie towarów,

• eksporcie towarów.

Zwolnienie podmiotowe

Na mocy przepisu art. 113 ust. 1 ustawy o VAT zwolnienie

podmiotowe z podatku VAT przysługuje tzw. drobnym

przedsiębiorcom, tj. podmiotom prowadzącym działalność

gospodarczą, u których wartość sprzedaży opodatkowanej nie

przekroczyła łącznie w poprzednim roku podatkowym kwoty

150.000 zł.

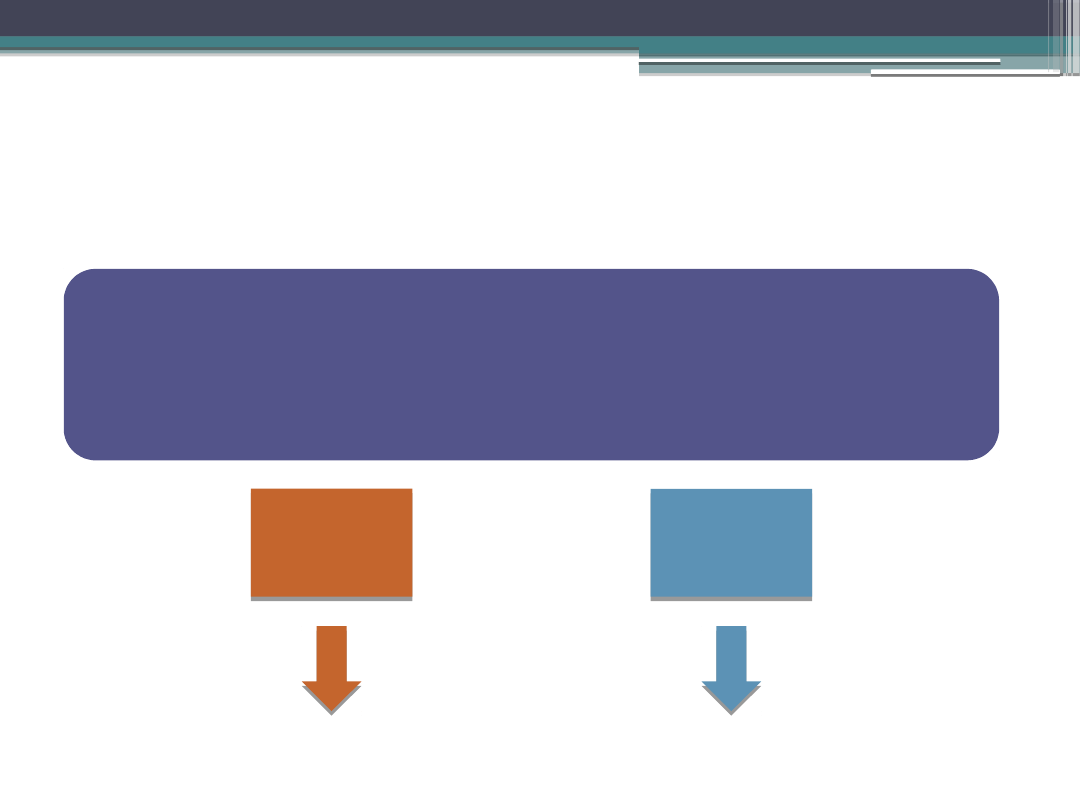

VAT naliczony i należny

• VAT naliczony to podatek, który przedsiębiorca płaci

ponosząc koszty: kupując materiały, opłacając rachunki itd.

Innymi słowy jest to podatek od kosztów.

• VAT należny to podatek, który obliczany jest w odniesieniu do

przychodów ze sprzedaży.

Faktura

VAT

sprzedaży

Faktura

VAT

sprzedaży

Faktura

VAT

zakupu

Faktura

VAT

zakupu

VAT naliczony

VAT należny

Czy jeżeli ktoś ma stawkę 0% , to

oznacza, że jest zwolniony z podatku

VAT ?

Przykład: Stawka 0%

Cena zakupu netto = 200 zł

VAT naliczony = 46 zł

Marża = 50 zł

Cena sprzedaży netto = 250 zł

VAT należny = 0 zł, (0 % x 250 zł = 0 zł)

Cena sprzedaży brutto = 250 zł

Podatek VAT = - 46 zł

Czy jeżeli ktoś ma stawkę 0% , to

oznacza, że jest zwolniony z podatku

VAT ?

Przykład: Stawka ZW

Cena zakupu brutto= 246 zł

VAT naliczony = 0 zł

Marża = 50 zł

Cena sprzedaży netto = 296 zł

VAT należny = 0 zł,

Cena sprzedaży brutto = 296 zł

Podatek VAT = 0 zł

Czy jeżeli ktoś ma stawkę 0% , to

oznacza, że jest zwolniony z podatku

VAT?

Janek decyduje się nie być „VATowcem”

Cena usługi: 1500 zł.

Miesięczne koszty: 1230 zł

Miesięczny zysk: 3000 zł. – 1230 zł. = 1770 zł.

Czy jeżeli ktoś ma stawkę 0% , to

oznacza, że jest zwolniony z podatku

VAT?

Janek decyduje się być „VATowcem”

Miesięczny zysk: 3000 zł. – 1000 zł. = 2000 zł.

690 zł. – 230 zł. = 460 zł.

3690 zł dostanie od swoich klientów,

1230 zł zapłaci za utrzymanie firmy,

460 zł podatku odprowadzi do Urzędu Skarbowego,

Zostanie mu 2000 zł, od których musi jeszcze odprowadzić

podatek dochodowy

Kogo ostatecznie obciąża VAT?

Najbardziej na podatku VAT „cierpią” konsumenci, ponieważ nie

mają możliwości jego odliczenia. Przedsiębiorcy ostatecznie

płacą podatek VAT jedynie od swojej marży (tzw. wartości

dodanej).

Bibliografia

http://www.vat.pl/jestem_vatowcem_podatnik_vat_130.php

Document Outline

- Slide 1

- Charakterystyka

- Zakres i podmioty podatku VAT

- Podatnicy podatku VAT

- Obowiązek podatkowy

- Miejsce świadczenia podatku VAT

- Stawki podatku VAT

- Zwolnienie podmiotowe

- VAT naliczony i należny

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Kogo ostatecznie obciąża VAT?

- Bibliografia

Wyszukiwarka

Podobne podstrony:

VAT, Podatek od towarów i usług VAT

Rachunkowość, 31, 31) Omów podatek od towarów i usług vat

PODATEK OD TOWARÓW I USŁUG VAT, PRACA BIUROWO KSIĘGOWA

Podatek od towarów i usług (VAT) a Unia

Temat 7 Podatek od towarów i usług VAT

Temat 7 Podatek od towarów i usług VAT schematy i zadania

W3 VAT podatek od towarów i usług

Podatek od towarów i usług (2)

Podatek od towarów i usług zmiany od 1 stycznia 2014

prawo finansowe, podatek od towarów i usług, PODATEK OD TOWARÓW I USŁUG

podatek od towarów i usług

Podatek od towarów i usług, Prawo finansowe(19)

Podatek od towarów i usług, Finanse publiczne i prawo podatkowe

podatek od towarów i usług, Rachununkowość

Podatek od towarów i usług, Finanse publiczne i prawo podatkowe

Podatek od towarow i uslug, Finansowe

ustawa - podatek od towarów usług itp.(23 str), Prawo Administracyjne, Gospodarcze i ogólna wiedza p

Podatek od towarów i usług

więcej podobnych podstron